Помогите новичку разобраться с выбором ОФЗ. Выгодные офз 2020

Какие ОФЗ покупать на ИИС

По результатам активности в комментариях, накопились типичные вопросы от начинающих владельцев ИИС. Самый главный из этих вопросов звучит как «Какие ОФЗ покупать на ИИС?».В этой статье содержатся практические рекомендации по выбору ОФЗ, а также список ОФЗ, подходящих для покупки на ИИС.

Ответ на вопрос, «какие ОФЗ покупать лучше всего» будет зависеть от того, какая цель стоит перед инвестором. Есть известная поговорка «вершина у горы — одна, а путей к ней — много». Это означает, что цель «заработать побольше прибыли» ни о чём не говорит без необходимых уточнений:

- За какой срок?

- С какими рисками?

- На каких рынках?

Это лишь самые основные пункты, которые можно рассмотреть. Таким образом, само существование такого вопроса «Какие ОФЗ выбрать для покупки?» — просто бессмысленно. Как в том старом анекдоте:

— Петька, приборы?

— Девять!

— Чего «девять»?

— А чего «приборы»?

Этот андекдот — иллюстрация непрактичности (и, в какой-то мере, абсурдности) подобного вопроса. Что касается получения прибыли, то её можно получить по-разному, и не всё оценивается её размерами.

В самом деле, в казино потенциальная доходность может быть намного выше, чем от купонов по ОФЗ (на январь 2017 около +6,7% годовых), но вероятность этой потенциальной прибыли на порядки меньше, чем у ОФЗ (у ОФЗ вероятность прибыли прближается к 100%), а риски таковы, что вряд ли кто-то согласится, что казино — наилучший способ достижения цели «максимальная прибыль».

Таким образом, и ответ на вопрос «какие лучше всего покупать ОФЗ для ИИС» будет отличаться в зависимости от того, какова наша стратегия инвестирования. Одно дело — если мы используем «Купонный комбайн» и другое дело, если наш план — купить и забыть на три года.

Чуть позже в материалах сайта мы рассмотрим все возможные стратегии использования ОФЗ на ИИС, но прямо сейчас можно взять для примера несколько сценариев:

- «Купить и забыть»

- «Облигационный крокодил»

- «Купонный комбайн»

Купил и забыл

Большинство инвесторов ИИС предпочитают эту самую простую стратегию — один раз выбрать подходящие ОФЗ и больше ничего не делать все оставшиеся три года.

В этом случае задача стоит такая:

- Делать как можно меньше действий

- Найти ОФЗ с датой погашения близко к дате истечения 3х-летнего срока действия договора ИИС

- Получить максимальную доходность за счёт покупки более «длинных» облигаций

В нормальной и стабильной экономике всегда можно получить гораздо большую прибыль за счёт размещения средств на более длительный срок.

В этом можно убедиться, изучая ставки по банковским вкладам:

В этом есть логика: чем больше срок вложения, тем выше риск непредсказуемости, а, значит, инвестору нужно более высокое вознаграждение за принятие на себя возрастающих рисков.

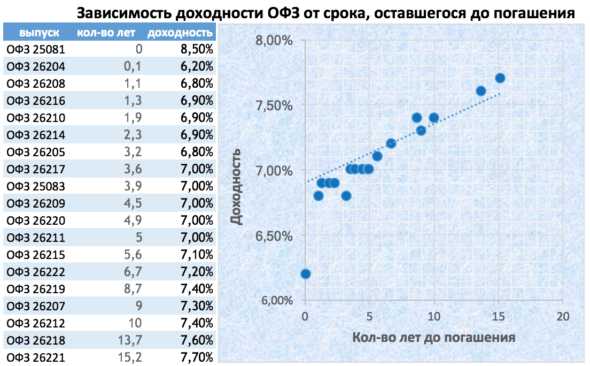

Описанная закономерность справедлива и для ОФЗ:

Таким образом, ОФЗ со сроком погашения через три года должны быть доходнее тех ОФЗ, по которым будет погашение в ближайшие 3-6 месяцев. Готовность играть «в долгую» — основной «козырь» такого инвестора, и именно его целесообразно разыгрывать, применяя стратегию «купил и держи».

Тем не менее, если присмотреться пристальней, то можно увидеть, что, например, на данный момент значительного преимущества покупка ОФЗ со сроком погашения через 3-4 года не предоставляет:

Например, покупка ОФЗ 26208 с погашением через год имеет такую же доходность, как и ОФЗ 26205 с погашением через 3 года.

В тех же случаях, когда ОФЗ всё-таки дают преимущество в доходности на длинной дистанции, мы видим, что это преимущество — ничтожно, около +0,1-0,2% годовых!

Минусы стратегии «купи и держи»

Почему большинство инвесторов ИИС предпочитают эту стратегию? Из-за её кажующейся лёгкости. Поначалу кажется, что потрудиться надо всего один раз, а потом только получать результаты.

Но действительность такова, что следовать этой стратегии в чистом виде не получается:

- Периодически нужно принимать решение о том, что делать с доходом (купонами). Такое решение придётся принимать минимум два раза в год, а если в портфеле находится более, чем два выпуска ОФЗ, то и 4 раза в год, и более. Если налоговый вычет будет реинвестироваться, то количество операций опять же увеличивается

- В идеале инвестору необходимо прогнозировать ставки в экономике, чтобы получать максимальный доход от использования ОФЗ

Весь основной риск заключается в том, что ставки в экономике изменятся, и инвестиция, сегодня казавшаяся очень выгодной, может выглядеть совсем по-другому через год-два:

можно представить, как нам будет некомфортно, если мы для примера рассмотрим случай, когда мы заключили договор банковского вклада на 3 года под 10% годовых, а спустя всего год ставки по вкладам подскочили до +15% годовых (такая ситуация имело место в 2014м году), а мы всё ещё должны (предположим, по условиям договора мы не можем расторгнуть договор вклада до окончания срока) держать наши деньги под скромные +10%.

ОФЗ с постоянным или переменным купоном?

Как видно, ОФЗ с постоянным купоном могут оказаться невыгодными в случае поднятия ставок в экономике (по-простому это можно назвать ещё повышением инфляции).

Использование ОФЗ с переменным купоном снимает эту проблему, ведь доходность такой ОФЗ будет меняться вслед за ставкой банковского рефинансирования, но можно попасть в обратную ситуацию, в ситуацию со снижением ставок в экономике, тогда как ОФЗ с постоянным купоном даёт возможность зафиксировать доходность на весь срок до погашения.

Значит, даже здесь перед инвестором будет нелёгкий выбор, какие ОФЗ покупать: с постоянным или переменным купоном, и ответ на этот вопрос будет зависеть от того, какой прогноз по изменению ставок в экономике на ближайшие три года у него есть.

Если в течение ближайших 3х лет ожидается повышение ставок, ОФЗ с переменным купоном будут выгоднее, если ожидается снижение ставок — ОФЗ с постоянным купоном

Как же понять, какие будут в будущем ставки?

Вот как менялась ключевая ставка ЦБ РФ за последние 15 лет:

Видно, что с 2003 года ставки в целом снижались, дойдя до минимума 5,5% годовых в 2013 году. Текущая ставка (31.01.2020г) = 7,75% годовых, до есть абсолютного исторического минимума осталось совсем немного.

Варианты изменения банковской ставки

Вариантов, как всегда три: плохой, хороший и средний.

Резкий рост ставки на «чёрном лебеде»

Глядя на график, можно заметить, что на графике были периоды движения тенденции в противоположном направлении: 2007-2008 годы (Мировой финансовый кризис) и 2013-2014 годы (Крымский кризис).

Возможны ли такие события в будущем? Да, возможны. Тому, кто верит в возможность таких событий в будущем, стоит покупать ОФЗ с переменным купоном — в случае неожиданностей, доходность изменится вслед за инфляцией (высокими ставками).

Плавный рост ставки

Плавный рост ставки возможен на фоне дальнейших ухудшений с Западом — запрет американским и европейским инвесторам на покупку российских ОФЗ может поставить государство в ситуацию, когда придётся привлекать деньги по всё более высоким ставкам.

Скорее всего, эффект от такого события не будет мгновенным, а будет растянут на несколько лет, ведь продать 30% от всего объёма существующих ОФЗ (объём, находящийся в руках у нерезидентов) будет не просто сложно, а невозможно.

В этом случае запрет будет действовать, вероятно, только на покупку новых выпусков ОФЗ. Ставки медленно, но неуклонно будут ползти вверх, а с ними и доходность ОФЗ. Поэтому покупа ОФЗ с переменным купоном опять же выглядит предпочтительнее: если ставка (и инфляция) увеличится, то увеличится и доходность таких ОФЗ.

Дальнейшее снижение ставки

Вариант дальнейшего снижения ставки напрашивается исходя из всей тенденции прошедших 15 лет. Растущая цена на нефть (например, до 100 долларов за баррель) может позволить наполнять бюджет совершенно из других источников, нежели займы через ОФЗ.

В этом случае ставки закономерно могут пойти вниз, а значит, покупка ОФЗ с постоянным купоном была бы очень выгодной: приятно получать по своей инвестиции безрисковые 7%, когда банки едва-едва будут давать 4-4,5%.

Какой вариант более вероятен?

Если принять аксиому о цикличности экономики (за спадом всегда следует подъём, после подъёма всегда следует стагнация или спад), то вполне вероятно, что волна снижений ставок, продолжающаяся с 2014 года, подходит к концу.

В 2013 году, когда не было никакого Крымского кризиса, и понятия «санкции» для граждан РФ не существовало, ставка доходила до 5,5% годовых.

Сможет ли это произойти теперь, когда санкции не только не ослабляются, а ещё и вводятся новые?

Вероятно, имеет смысл увеличить в портфеле долю ОФЗ с переменным купоном, в этом случае защита от «чёрных лебедей» и нарастания напряжённости будет максимальной.

Какие ОФЗ покупать на ближайшие 3 года

Как видно, «хлеб» инвестора, придерживающегося стратегии «купи и держи» не совсем лёгкий. На работу можно затратить ничуть не меньше времени и сил чем при использовании других стратегий применения ОФЗ на своём ИИС. И по большому счёту — это не самый лёгкий вариант использования облигаций, как это кажется на первый взгляд.

Как бы то ни было, для человека который собирается придерживаться данной стратегии, ответ на вопрос «Какие ОФЗ лучше всего покупать на ИИС» будет звучать так:

Один выпуск (одно наименование ОФЗ) с переменным купоном или (если ОФЗ с постоянным купоном) с максимальной доходностью к погашению на дату, близкой к окончанию 3-летнего срока действия договора ИИС

В этом случае инвестирование будет максимально приближено к принципу простоты, и доступно любому начинающему владельцу ИИС.

Вот список ОФЗ, которые могут подходить для такого инвестирования в 2018-2019 годах:

Примечание: доходность ОФЗ 29011 указана справочно, соответствуют текущим ставкам и будет меняться в дальнейшем. Несмотря на то, что эта ОФЗ имеет дюрацию всего два года, через два года на горизонте появится другая похожая ОФЗ с переменным купоном — ОФЗ 29012.

На этом рассмотрение стратегии «Купил и держи» вопроса «Какие ОФЗ покупать на ИИС» можно закончить и перейти к альтернативным стратегиям использования ОФЗ.

Облигационный крокодил

Для стратегии «Облигационный крокодил» подойдут только ОФЗ с погашением в ближайшие 3-9 месяцев. Только в этом случае удастся эффективно использовать данный механизм.

Это — очень простое и единственное условие. Конечно, само собой, лучше всего выбирать максимально выгодные ОФЗ, т.е. ОФЗ с максимально возможной доходностью к погашению в эти оставшиеся несколько месяцев.

По состоянию на январь 2018 года есть только одна ОФЗ, которая более или менее приближается к данным параметрам — ОФЗ 26208 с погашением через год.

Купонный комбайн

Очевидно, что для более эффективной работы «Купонного комбайна» наиболее целесообразно использовать следующие критерии для выбора ОФЗ:

- ОФЗ с максимально возможным размером купона (при этом сама доходность ОФЗ при этом может быть низкой — это не играет никакой роли)

- ОФЗ с максимально близкой датой выплаты купона

- Если планируется использовать маржинальное кредитование, то, значит, нужны ОФЗ, включённые в маржинальный список брокера

Вот график выплат купонов по ОФЗ в 2018 году:

| ОФЗ 46023 | 2026.07.23 | 36.62 | 103.4 | 2020.02.01 |

| ОФЗ 29006 | 2025.01.29 | 52.9 | 85.7 | 2020.02.07 |

| ОФЗ 46021 | 2020.08.08 | 12.47 | 8.1 | 2020.02.07 |

| ОФЗ 46020 | 2036.02.06 | 34.41 | 217.6 | 2020.02.14 |

| ОФЗ 26207 | 2027.02.03 | 40.64 | 109.8 | 2020.02.14 |

| ОФЗ 52001 | 2023.08.16 | 14.03 | 68.2 | 2020.02.21 |

| ОФЗ 26215 | 2023.08.16 | 34.9 | 68.2 | 2020.02.21 |

| ОФЗ 26217 | 2021.08.18 | 37.4 | 44.4 | 2020.02.21 |

| ОФЗ 46014 | 2020.08.29 | 17.45 | 8.8 | 2020.02.28 |

| ОФЗ 46018 | 2021.11.24 | 16.21 | 47.6 | 2020.02.28 |

| ОФЗ 26208 | 2019.02.27 | 37.4 | 14.8 | 2020.02.28 |

| ОФЗ 29007 | 2027.03.03 | 51.96 | 110.7 | 2020.03.14 |

| ОФЗ 26204 | 2020.03.15 | 37.4 | 3.3 | 2020.03.15 |

| ОФЗ 46019 | 2019.03.20 | 8 | 15.4 | 2020.03.21 |

| ОФЗ 26219 | 2026.09.16 | 38.64 | 105.2 | 2020.03.28 |

| ОФЗ 26218 | 2031.09.17 | 42.38 | 165.1 | 2020.04.04 |

| ОФЗ 26221 | 2033.03.23 | 38.39 | 183.2 | 2020.04.11 |

| ОФЗ 24019 | 2019.10.16 | 45.52 | 22.3 | 2020.04.18 |

| ОФЗ 29008 | 2029.10.03 | 51.01 | 141.7 | 2020.04.18 |

| ОФЗ 26205 | 2021.04.14 | 37.9 | 40.2 | 2020.04.18 |

| ОФЗ 26222 | 2024.10.16 | 35.4 | 82.2 | 2020.04.25 |

| ОФЗ 26216 | 2019.05.15 | 33.41 | 17.3 | 2020.05.16 |

| ОФЗ 29009 | 2032.05.05 | 50.11 | 172.7 | 2020.05.23 |

| ОФЗ 29012 | 2022.11.16 | 44.63 | 59.3 | 2020.05.23 |

| ОФЗ 26214 | 2020.05.27 | 31.91 | 29.7 | 2020.05.30 |

| ОФЗ 25083 | 2021.12.15 | 48.33 | 48.3 | 2020.06.20 |

| ОФЗ 46011 | 2025.08.20 | 99.73 | 92.3 | 2020.08.29 |

| ОФЗ 46012 | 2029.09.05 | 83.63 | 140.8 | 2020.09.19 |

| ОФЗ 48001 | 2020.10.31 | 7.58 | 10.9 | 2020.10.31 |

Таким образом, вопрос «Какие ОФЗ покупать на ИИС» в свете рассматриваемой стратегии подразумевает совершенно другие ответы, нежели были справедливы для стратегии «Купил и держи».

Выводы

На самом же деле, большой разницы, какую стратегию использовать, нет. Основная прибыль владельца ИИС, не использующего акции, приходит от налогового вычета:

Следовательно, самый простой способ выбрать ОФЗ для ИИС подразумевает отказ от участия в активных действиях и прогнозировании будущего, и на данный момент (рекомендация действительна до 2022 года) заключается в покупке ОФЗ с переменным купоном выпусков 29011 (погашение через 2 года) и 29012 (погашение примерно через 5 лет).

Если вы хотите услышать другие мнения по этому вопросу, добро пожаловать на форум.

Читайте также:

- ОФЗ — что это такое

- Биткоин или ИИС

- Как повысить доходность ИИС

- Пищевая цепочка инвестиций

- ИИС в ВТБ24 — как покупать ОФЗ

- Если нет денег для вложений

- Какие облигации покупать на ИИС

- Облигации — просто и популярно для новичков

Если вы хотите поддержать наш проект, воспользуйтесь яндекс-кнопкой:

invest-schet.ru

Стоит ли покупать облигации ВТБ в 2018 году

Облигации ВТБ – это официальные долговые расписки, которые используются для подтверждения факта передачи организации денежных средств под процент и на конкретный срок по договору. Физические лица могут приобрести в ВТБ 24 облигации с целью среднесрочного прибыльного инвестирования. Эти средства инвестирования полностью защищены государственными гарантиями.

Выгодно ли физическим лицам покупать облигации ВТБ в 2018 году

Расчет процентной ставки по каждому выпуску ОФЗ осуществляется отдельно. Для населения предусмотрены разные варианты покупки облигаций, в зависимости от имеющихся средств.

ВТБ 24 ограничивает размеры вкладов – установлен как минимальный, так и максимальный размер оплаты для покупки ОФЗ. На 2018 год стоимость пакета облигаций не должна быть менее 30 000 и больше, чем 15 000 000 рублей. Эти ставки распространяются на один выпуск ценных бумаг.

Особенности ОФЗ в ВТБ:

- выплата по купонам происходит раз в полгода;

- срок, в течение которого вложенные средства используются банком – 3 года;

- финансовая организация может выкупить ОФЗ в любой момент на особых, выгодных для клиента, условиях;

- по истечении заранее установленного срока погашение облигаций происходит автоматически;

- цену на облигации устанавливает эмитент.

По своему усмотрению клиент банка может оплатить облигации в долларах или в рублях.

По информации, предоставленной ВТБ, по облигациям серии Б-1-5 выплачивается дополнительный доход за первый купонный период – 22,8 рублей за одну облигацию.

Покупка ценных бумаг банка – выгодна, поскольку данный вид ОФЗ относят к активам с минимальным уровнем риска, а также, для входа в программу достаточно вложить лишь 30 000 рублей, но при снятии клиент получит дополнительный доход в виде процента по вкладу.

Выгода заключается в том, что уровень доходности по ценным бумагам гораздо выше, чем по депозитам в других, крупнейших российских банках. Также предоставляются гарантии того, что все вложенные средства будут возвращены в любой момент, но, без учета комиссий и особенностей выкупа.

На каких условиях возможно приобретение ОФЗ от ВТБ

Все условия и ставки по программе ОФЗ приведены в таблице:

| Процентная ставка и годовая доходность | 8% годовых – начальная ставка для всех клиентов |

| Продолжительность действия купонного периода | 91 день |

| Срок обращения вложенных средств | 364 дня – один год |

| Номинальная сумма | 1 000 рублей |

| Способ реализации ОФЗ | Вторичные торги. Назначается рыночная стоимость |

ОФЗ являются аналогом депозитных вкладов, но при этом они стали более ликвидным, доходным инструментом, который доступен всем желающим – в том числе, физическим лицам.

С 1 января 2018 года были приняты новые правила налогообложения по облигациям: вся сумма полученного дохода облагается налогом. НДФЛ начисляется на разницу между уплаченной и полученной суммой. Уплачивать взносы в ФНС нужно ежегодно.

Как купить облигации федерального займа ВТБ

Рублевые или долларовые облигации может купить практически любой желающий. Существуют лишь минимальные требования, предъявляемые банком к клиентам:

- Наличие паспорта гражданина России.

- Возраст – от 18 лет.

- Российское гражданство.

- Наличие суммы не менее 30 000 рублей для покупки ценных бумаг и дополнительных средств для оплаты комиссии – до 1,5% от суммы сделки.

Для покупки ценной бумаги нужно открыть брокерский счет и дополнительный депо-счет, на котором будут учитываться все инвестиции. Когда все подготовительные этапы пройдены, физическое лицо переводит на брокерский счет минимальную сумму денег, после чего можно подавать поручение на покупку бумаг. Оформление заявки осуществляется в банке ВТБ или офисах кредитно-финансовой организации. Узнать адрес ближайшего к дому отделения можно на официальном сайте.

Стоимость ценных бумаг банка

При наличии специального счета в банке для получения облигаций достаточно лишь обратиться в офис финансовой организации. Подается официальное поручение, после чего указанная в заявке сумма, будет списана со счета.

Для получения минимальной прибыли достаточно стартовой суммы – тридцати тысяч рублей. Уровень доходности в данном случае будет выше, чем при открытии обычного вклада под проценты. Дополнительно требуется оплатить комиссию, без которой счет не будет открыт.

В среднем, клиенты банка ВТБ приобретают ценные бумаги компании на сумму от 300 000 рублей, и по истечении установленного срока – 1 год, получают эту сумму с процентами назад. Стать инвестором может россиянин с любым уровнем достатка, при условии наличия минимальной суммы для покупки облигации.

finansy.guru

Высокий спрос на ОФЗ продлится весь 2018 год

В 2018 году высокий спрос на ОФЗ сохранится. Последний аукцион ОФЗ в текущем году запланирован на 27 декабря. Результаты последнего размещения облигаций федерального займа Министерством финансов России были весьма неплохими, особенно примечательным были показатели спроса. Вектор денежно-кредитной политики, тренд на понижение ставок и снижающаяся инфляция дают повода предполагать, что интерес к кэрри-трейд начнет понижаться, равно как и спрос на ОФЗ. Таким образом, Минфину будет сложнее выполнять план по привлечению средств.

Однако, по моему мнению, инвесторам не стоит тревожиться на этот счет, так как цена на актив зависит еще и от такого фактора как предложение. В ЦБ обращают внимание на поправки в трехлетний бюджет, которые предполагают сокращение чистого объема выпуска ОФЗ с плановых 1,05 трлн руб. в этом году до 817 млрд руб. в 2018 году. По нашим прогнозам, такой сценарий будет позитивным сигналом для рынка, способным поддержать доходность ОФЗ на высоком уровне на всем протяжении 2018 года.

Облигации федерального займа по-прежнему остаются выгодным инвестиционным инструментом, способным приносить постоянный доход с минимальными рисками.

Что касается наиболее перспективных на сегодняшний день облигаций федерального займа, то вот перечень вариантов, кажущийся оптимальными по соотношению доходности и риска, и имеющих перспективы роста: ОФЗ-26210-ПД со сроком погашения 11 декабря 2019 – 11,1%, ОФЗ-26211-ПД со сроком погашения 25 января 2023 – 10,9%, ОФЗ-26212-ПД со сроком погашения 19 января 2028 – 11%.

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

ru.investing.com

Рынок ОФЗ - 2020

Рынок ОФЗ - 2020

Рынок ОФЗ в апреле-мае 2018г. пережил рекордные распродажи. Совокупно нерезиденты вывели из госбумаг 200 млрд. рублей. Их доля в ОФЗ сократилась с 34,5% до 31%

Written by: global-finances.ru

Рынок ОФЗ пережил рекордные распродажи в апреле-мае 2018г.

По данным ЦБ, нерезиденты активно выходили из облигаций федерального займа России.

Совокупный вывод средств иностранными инвесторами достиг 200 млрд. рублей.

В результате за два месяца их доля в данном сегменте рынка сократилась с 34,5% до 31%.

Напомним, что по итогам 1 квартала т.г. вложения нерезидентов в ОФЗ (по номиналу) оценивались в 2,351 трлн. рублей – при общем объеме рынка в 6,813 трлн. рублей.

Пик распродаж ценных госбумаг пришелся на 9 и 10 апреля, составив соответственно 24,4 и 27,9 млрд. рублей.

Наряду с общемировой динамикой выхода инвесторов из emerging markets, свою роль сыграли и введенные в начале апреля т.г. очередные санкции США в отношении российских компаний.

Начало июня 2018г. для рынка ОФЗ также оказалось напряженным.

Минфин смог продать госбумаги только на 26,6 млрд. рублей – вместо запланированных 30 миллиардов.

Так, спрос на выпуск облигаций федерального займа 26224 (погашение – 23 мая 2029г.) составил 13,868 млрд. рублей по номиналу – при объеме предложения в 15 млрд. рублей.

А сами продажи оказались еще меньше – на сумму 11,588 млрд. рублей.

Выпуск ОФЗ 26223 (с погашением 28 февраля 2024г.) удалось реализовать полностью – на 15 млрд. рублей.

В результате первый летний аукцион привел к падению цен на госбумаги на Московской бирже.

Индекс RGBI (цен ОФЗ) опустился до минимального уровня с 18 апреля 2018г. – 142,2 пункта.

Читайте также:Внешний долг России по годамВнутренний государственный долг России – динамика по годамСуверенный кредитный рейтинг России от международных агентств

Статьи по теме:

global-finances.ru

Какие облигации выгодно покупать в 2018 году

Степень доходности российских облигаций находится в прямой зависимости от учетной ставки Центрального банка. Соответственно, чем она выше, тем больше прибыли может получить физическое лицо от своего вложения. Финансовый рынок облигаций в 2018 году постепенно демонстрирует рост индекса корпоративных, муниципальных и государственных ценных бумаг.

Напомним, что облигации – это ценные бумаги, имеющие свою номинальную стоимость, владелец которых может получить финансовую прибыль в предварительно оговоренный срок. Они представляют собой вид заимствования с определенной доходностью для держателя. Эмитент получает выгоду от выпуска облигаций в качестве своевременного привлечения денежных средств со стороны.

Облигации стабильно приносят доход своему владельцу. Фиксированная сумма позволяет в обозначенный период времени получать денежные средства от вложений. Аналогом облигаций принято считать банковские депозиты. Однако в последних присутствует посредник, которым выступает банк, во многом по этой причине доходность депозитов ниже.

Инвестиционный портфель в РФ можно сформировать из облигаций трех видов:

- муниципального значения;

- корпоративных;

- облигаций федерального займа (ОФЗ).

Самыми надежными долгосрочными вложениями считаются государственные бумаги, но по корпоративным есть возможности быстро получить более высокий доход. Необходимо регулярно пополнять портфель ценных бумаг, но при этом вкладывать средства в бизнес компаний, финансовое состояние которых улучшается с каждым годом. Если покупать облигации надежных организаций, то риска потери средств практически не существует. Более того, кроме купонного дохода, есть возможность заработать на курсовой разнице облигаций, например, продать их на пике роста цены, не дожидаясь срока погашения.

Рейтинг облигаций с самой высокой доходностью

Российский рынок облигаций предоставляет возможности инвестирования для физлиц, у которых имеются свободные денежные средства. ОФЗ – традиционный финансовый инструмент, характеризующийся стабильной доходностью. Муниципальные бумаги пока не так привлекательны для широкого круга инвесторов. Корпоративный же рынок облигаций в РФ является наиболее перспективным с высокими темпами роста.

ОФЗ

В инвестиционном портфеле облигации федерального займа занимают, пожалуй, ключевое место. Эти бумаги бывают двух типов: с фиксированным и с плавающим купоном. В первом случае владелец облигаций получит сумму дохода, которая не зависит от изменений финансового рынка. Фиксированный уровень доходности интересен, когда ставка ЦБ начинает снижаться. К таким облигациям относят ОФЗ 26208 и ОФЗ 26220. Обзор лучших облигаций с постоянным доходом приведен на рисунке ниже.

Доходность ценных бумаг с плавающим купоном непосредственно зависит от ставки РУОНИА. Интересными будут в этом случае облигации федерального займа с кодом 24019 и 29011. Рассчитать доход в ситуации с плавающим купоном можно только по специальному калькулятору, где указывается процентная ставка, срок вращения облигаций, стоимость ценных бумаг.

Иногда по плавающему купону можно получить больший доход, нежели в случае с фиксированной ставкой. Все дело в неопределенности относительно ставки ЦБ. Если она в течении года не снизиться более, чем на 1%, то инвестирование будет прибыльным.

Муниципальные

В России облигации муниципального значения без учета реинвестирования приносят доход в пределах 7,5-7,8% годовых. Размер доходности рассчитывается также благодаря специальному облигационному калькулятору. В нем указывается стоимость купона, длительность обращения финансовых средств, номинал, процент дохода и прочие сведения.

Корпоративные

Все рублевые облигации корпоративного характера имеют переменный купон. Расчеты дохода в этом случае будут корректными, если ставка купонного дохода будет привязана к дате ближайшей оферты. К примеру, ценная бумага может быть погашена досрочно, в зависимости от принятого на предприятии решения, либо продолжит вращаться на финансовом рынке, а прекратит свое существование только по решению инвестора. Разумеется, прибыль владельца облигаций будет минимальной, если наступит досрочное погашение. Однако, в этом случае человек сможет забрать свои деньги и вложить их в более прогрессивный и перспективный проект.

В число наиболее надежных брокерских компаний и банков, через которые можно купить облигации, относят:

- «Финам»;

- «БКС Брокер»;

- Сбербанк;

- «ВТБ Брокер»;

- «Открытие Брокер» и др.

Как правило, рискованные бумаги способны принести большой доход, но это возможно лишь в случае благоприятного положения рынка. Самые доходные на текущий момент корпоративные облигации РФ представлены на рисунке ниже.

Рассматривая наиболее эффективные отрасли для финансовых вложений, стоит отметить энергетику. Маловероятно, что инвесторы окажутся здесь без прибыли, так как в условиях российского рынка конкуренты отсутствуют. Дефолт здесь практически невозможен. Согласно отчетам за 2017 год, энергетические компании увеличивают свою прибыль. Выручка постепенно растет, долг снижается. Подобная ситуация зафиксирована и в первом полугодии 2018 года.

Рекомендации, как сформировать выгодный портфель

Согласно последним изменениям в законодательстве, с 1 января 2018 году граждане, ставшие инвесторами и владельцами купонного дохода по корпоративным облигациям, будут обязаны уплачивать налог, если выручка составит более, чем ставка 14,25%. Соответствующие изменения отражены в Федеральном законе и внесены в НК РФ.

На законодательном уровне освобождаются от уплаты налогов с прибыли по облигациям физические лица, владеющими ценными бумагами, эмитированными с 01.01.2020 по 31.12.2020. При этом средний уровень доходности составляет 9,1-9,5%.

Ниже в таблице приведен список облигаций, прибыль по которым освобождена от уплаты подоходного налога частными лицами.

Чтобы сформировать выгодный инвестиционный портфель, следует изучить финансовый рынок РФ. Нужно вкладывать свои финансовые активы в хорошо развитые и развивающиеся перспективные компании, доход которых растет из года в год.

Занимаясь выгодными финансовыми вложениями, человек получает возможность:

- стать обеспеченным и независимым;

- расширить торговые горизонты, выходя на новый уровень заработка;

- поберечь свою нервную систему и время и вместе с тем иметь пассивный доход.

Новичку стоит заняться этим вопросом с изучения сути инвестирования. Все зависит от возможностей и суммы, которую хочется получить на выходе. Рекомендуется на начальном этапе выбирать стабильные инструменты с не самой высокой доходностью, диверсифицируя состав портфеля. Если один актив подорожал, а другой подешевел, следует закрыть дорогостоящий и неприбыльный проект, вложить дополнительные средства в покупку более дешевого, но доходного актива. К примеру, чтобы получить прибыль, для начала можно инвестировать средства в один из топовых банков РФ – Сбербанк, облигации которого можно приобрести непосредственно в отделениях.

finansy.guru

Помогите новичку разобраться с выбором ОФЗ

Помогите новичку разобраться с выбором ОФЗ

Добрый день уважаемые форумчане!

Начну с небольшой преамбулы:

Два года назад начали с женой заниматься накоплениями, но чтобы деньги просто так не лежали под подушкой, решили открыть депозит в банке, в итоге дошли до несгораемой суммы в одном банке и для диверсификации рисков банкротства открыли счет в другом банке, в августе должны дойти до несгораемой суммы в новом банке. Являюсь довольно консервативным инвестором да и времени следить за котировками/новостями и прочими вещами, необходимыми для успешной торговли на фондовом/срочном рынке у меня нет. Я задумался на тему того, как еще можно сбалансировать свой инвестиционный портфель, немного «покурив» тему нашел для себя приемлемой идею с покупкой облигаций, а именно ОФЗ.

А теперь собственно амбула:

Встал вопрос с выбором облигаций того или иного выпуска. Опять же, почитав на просторах интернета различные статьи где был описан фундаментальный анализ, сделал для себя следующие выводы, относящиеся к текущему положению вещей на рынке:

1) При понижении процентной ставки следует покупать облигации с большей дюрацией.

2) Покупать следует облигации с большей премией к кривой доходности ОФЗ, т.к они имеют более высокий потенциал для роста в цене

После анализа кривой доходности ОФЗ сделал вывод, что сейчас лучшим выбором станет покупка облигаций выпуска: 29012, 29006, 29007.

Так же есть облигации, например выпуска 29010 с более высокой доходностью, но их продают по цене существенно выше номинала, в связи с этим у меня возникли следующие вопросы:

1) На сколько мой подход к выбору ОФЗ верен?

2) Стоит ли переплачивать за ОФЗ сейчас, чтобы получить более высокую доходность в будущем?

Учитывая нашу нестабильную обстановку в стране, я врятли буду держать облигации до погашения и скорей всего побуду спекулянтом, продав где-то «посередине», поэтому при покупке ориентируюсь еще и на потенциальный рост в цене.

Заранее спасибо за вашу помощь и советы!

smart-lab.ru

новые условия, доходность, сравнение с депозитами

Вкладывать несколько десятков тысяч рублей в облигации федерального займа (ОФЗ) просто не имеет смысла, банковский депозит здесь представляется гораздо более удобным инструментом. Но если у вас есть действительно крупные накопления в несколько годовых доходов, то часть средств можно вложить в госбумаги, считают эксперты.

Новые условия выпуска "народных" ОФЗМинфин может в следующем году изменить условия выпуска облигаций федерального займа (ОФЗ) для населения. Как заявил министр финансов Антон Силуанов, ведомство рассчитывает повысить спрос на «народные» ОФЗ среди граждан с невысокими доходами, поскольку пока интерес к этим бумагам проявляют в основном состоятельные россияне.

Средний объем заявки с начала года составил 1,2 млн рублей при минимальной сумме заявки в 30 тысяч рублей. При этом доля людей, вложивших в облигации меньше 50 тысяч рублей, не превысила и 7%. Большую часть ОФЗ купили жители Петербурга и Москвы. В связи с этим Силуанов предложил подумать о доступности бумаг и снижении их минимальной стоимости.

«У людей с невысокими доходами просто нет денег на инвестиции, им зачастую не хватает даже на еду, поэтому они не рассматривают вопрос - вкладываться в обязательства государства или нет. Повторение же советского подхода, когда в добровольно-принудительном порядке часть зарплаты выдавали облигациями, сейчас невозможно. Перекос спроса на ОФЗ в сторону состоятельных россиян выглядит абсолютно логично. Обладающие лишними средствами люди ищут дополнительные возможности для вложений и диверсификации своих инвестиционных портфелей.

Кроме того, облигации представляют собой более сложный финансовый инструмент, чем банковский депозит. Для...

...получения прибыли необходимо соответствующее образование и знание законов финансового рынка. В противном случае мы увидим повторение «народного» IPO 2007 года, когда люди массово вложились в акции ВТБ, но те потом резко упали в цене и до сих пор столько не стоят. ОФЗ изначально не должен быть нацелен на широкую аудиторию», - уверен старший научный сотрудник РАНХиГС, специалист по банковскому делу Михаил Хромов.

Облигации или вкладыКак ранее обратил внимание финансовый аналитик Дмитрий Адамидов, работать с ОФЗ через брокерский счет можно было удаленно в интернете еще до внедрения народных облигаций, через которые власти попытались привлечь на рынок другую аудиторию. И хотя текущая средняя доходность по ОФЗ-н составляет 8,5% годовых, не стоит забывать и про «подводные камни» такого размещение средств. Например, при расчете ОФЗ важно учитывать комиссию банков за покупку и продажу облигаций.

«Вкладывать несколько десятков тысяч рублей в облигации федерального займа (ОФЗ) просто не имеет смысла. Если вы купите облигацию, то непонятно, как ее продавать, к тому же не стоит забывать и про налоги при продаже ценных бумаг. Доходность рассчитать тут гораздо сложнее, поэтому банковский депозит в этом случае представляется гораздо более удобным инструментом. Ко всему прочему депозиты застрахованы, а ставки там не сильно отличаются.

Если же у вас есть какие-то крупные накопления, которые составляют несколько годовых доходов, и вам действительно интересно диверсифицировать свои вложения, то часть можно вложить и в госбумаги на длинный срок. Это позволит вам как минимум со временем получить налоговый вычет», - резюмирует Михаил Хромов.

litanons.ru