Лайфхак: как получить одобрение заявки на ипотеку. Условия ипотеки одобрения

При каких условиях дают ипотеку и кому дается

Ипотека – востребованный вид кредитования, позволяющий получить жилье при отсутствии полной суммы для покрытия стоимости. Условия банков имеют незначительные отличия, но по основным требованиям совпадают. До одобрения заявки банки проводят оценку риска договора и платежеспособности заемщика.

Для банка при выдаче ипотеки имеют значение условия:

- возраст, рабочий стаж и платежеспособность заемщика;

- наличие у клиента имущества для использования в качестве залога;

- состояние кредитной истории.

До подачи заявки необходимо уточнить, при каких условиях дают ипотеку и какие требования предъявляются к заемщику. Рассматриваются соискатели с российским гражданством в возрасте от 21 до 55 лет.

Возрастные рамки могут изменяться банками в зависимости от характеристик, запросов соискателя к величине суммы. Верхний возрастной предел определяется датой окончания действия договора. Например, если банком для ипотеки установлен предел в 70 лет, выдача сумм заемщику 55-летнего возраста осуществляется сроком на 15 лет.

При рассмотрении заявки учитываются общий стаж и непрерывный период трудоустройства на последнем месте работы. Ряд банков заключает ипотечный договор с заемщиком начиная с 6 месяцев трудоустройства. Данные подтверждаются копией трудовой книжки.

Определение платежеспособности

Величина дохода соискателя на кредит рассматривается банками как один из основных показателей для кредитования. Рассматриваются официальные доходы от постоянного источника. Доходы тех, кому дают ипотеку на квартиру, подтверждаются справкой работодателя формы 2-НДФЛ. Преимущество имеют соискатели, имеющие постоянную повременную оплату или получающие оклад.

Увеличить доходную часть можно благодаря:

- Наличию дополнительного дохода. В качестве поступлений рассматриваются дивиденды, проценты по вкладам в банках, вознаграждения за работу по совместительству, арендные платежи.

- Участию созаемщиков. Привлекаются родственники, сторонние лица общим числом не более 3 человек. В ипотеке безусловным созаемщиком выступает супруг лица вне зависимости от его или ее платежеспособности. Подтверждение дохода и наличие стажа привлекаемых лиц производится по аналогии с заемщиком. Созаемщик несет солидарную ответственность с получателем ипотеки и автоматически принимает обязательства по договору при нарушении условий кредитования.

При расчете платежеспособности учитывается доход и число иждивенцев заемщика и лица, выступившего созаемщиком. Одобрение заявки осуществляется на основании рассчитанной среднемесячной доходности – сумм, остающихся у лица после уплаты налога, других кредитов или займов, расходов на содержание иждивенцев.

Изучение соискателей ипотеки

Соискатель ипотеки и его деятельность подвергаются тщательному анализу кредитного инспектора и службы безопасности. В заявке необходимо указывать только истинные данные. При выявлении расхождений указанных сведений с фактами заявка будет отклонена.

Для принятия решения о заключении договора рассматривают:

- Кредитную историю (КИ) лица. Показатели КИ влияют на условия договора, принятие решения на одобрение или отклонение заявки. Банки имеют разный подход к состоянию КИ. Часть учреждений не выдают средств при наличии открытых непогашенных кредитов. Узнать, на каких условиях дают ипотеку, можно до подачи заявки. При отрицательной истории (нарушение графика погашения долгов, значительных просрочек) шансы на оформление ипотеки резко снижаются.

- Трудовую деятельность соискателя. К негативным показателям относятся частая смена мест трудоустройства, значительные пропуски в работе, сезонность найма. Среди соискателей меньше вероятности получить кредит имеют лица с профессиями высокого профессионального риска: бизнесмены, адвокаты, судьи и творческие работники с вознаграждениями в форме гонорара.

При возникновении сомнений кредитные инспекторы рассматривают аналогичные договоры по сопоставимым условиям. При анализе определяется степень риска погашения ипотеки. Специалист банка устанавливает, кому дают ипотеку и на каких условиях, на основании внутрибанковских указаний и программных разработок. Оценку рисков анализирует служба безопасности банка.

Дополнительные гарантии от соискателей получения ипотеки

Ипотечное кредитование оформляется на условиях наличия первоначального взноса, оценки недвижимости на предмет ликвидности. Дополнительные гарантии возврата кредита снижают риски и ставку по ипотеке.

На условия заключения договора влияют:

- Наличие у лица имущества. Имеющееся в собственности ликвидное имущество – недвижимость, транспортные средства рассматриваются банками как положительный признак, увеличивающий вероятность одобрения заявки.

- Привлечение поручителей. В отличие от созаемщика, поручителю определяется солидарная или субсидиарная (ограниченная) ответственность. Вид ответственности по долгам кредитополучателя указывается в договоре поручительства. При оформлении поручительства выдача кредита лицу будет производиться с учетом имеющихся обязательств.

- Наличие у соискателя длительно действующего счета с постоянным остатком, открытого в кредитующем банке. Учитываются также счета, открытые к дебетовым картам. Несомненным плюсом, снижающим процентную ставку, является наличие карты по зарплатному проекту, реализуемого банком.

Заемщик может оформить личное страхование жизни для предоставления дополнительных гарантий. Состояние здоровья лиц, кому дают ипотеку на жилье, является важным условием договора. Наличие пункта о страховании действует в течение всего периода договора, изменение или исключение которого автоматически повлечет увеличение процентной ставки.

Подготовка к получению ипотеки

Соответствие соискателя условиям банка необходимо подтвердить документально. Заявка лиц, кому дается ипотека на жилье, должна быть составлена без расхождений с фактами. При подаче заявки к анкете необходимо приложить копии документов, подтверждающие данные.

До подачи заявки и поиска подходящей квартиры потребуется узнать условия:

- Сроки действия договоров ипотеки и процентные ставки в зависимости от суммы.

- Требования к возрасту заемщика.

- Наличие минимального стажа.

- Порядок подтверждения платежеспособности.

- Возможности получения льготных условий – увеличение суммы или снижение ставки.

Важным требованием является состояние приобретаемой квартиры. Для приобретения недвижимости путем кредитования подбираются объекты в новостройках или вторичном фонде с параметрами, обеспечивающими возможность проживания. На покупку имущества, приобретаемого у родственников или лиц с несовершеннолетними иждивенцами, ипотека не предоставляется.

Условия, предоставляемые заемщикам, зависят от выбранной программы. Существуют специальные предложения со льготными условиями по социальной ипотеке, программами для молодых семьей и другие виды. Программы предоставляют для кредитования выгодные условия с пониженными ставками и величиной первоначального взноса. Для получения льготных условий необходимо определить банки, поддерживающие данные программы.

znatokdeneg.ru

Условия ипотеки в Сбербанке на вторичное или новое жилье

В 2018 году финансовое учреждение трижды снижало размеры процентных ставок по жилищному кредитованию, последнее изменение состоялось вначале августа текущего года. Сейчас предоставляются самые выгодные условия ипотеки в Сбербанке, на своем сайте банк предлагает рассчитать онлайн полную стоимость кредита для приобретения жилья с помощью предусмотренного ипотечного калькулятора.

Условия ипотечного кредитования в Сбербанке

Целью ипотечного кредитования является покупка недвижимости за заемные средства. Такого рода заимствование предполагает подписание:

- Кредитного договора для выдачи заемных средств.

- Ипотечного договора. Он предусмотрен для получения банком гарантии возврата выданного займа, поэтому приобретенное имущество становится объектом залога. Согласно такому договору, владельцем недвижимости является заемщик. При регистрации ипотеки нотариусом, на собственность накладывается обременение, она остается заложенной в банке до возврата всей суммы займа.

Банковская политика в области жилищного кредитования граждан направлена на предоставление физическим лицам доступных заемных средств, упрощение процедуры оформления документов. Ссудополучатели других финансовых учреждений могут оформить ипотеку в Сбербанке на более выгодных условиях – совершить рефинансирование (перекредитование) уже имеющихся рублевых и валютных жилищных займов.

Особенности ипотеки в 2018 году

Августовские изменения, внесенные в условия для ипотеки в Сбербанке, предоставили дополнительные выгоды заемщикам:

- Размер процентной ставки упал до минимального докризисного уровня.

- Снизилась минимальная сумма первоначального взноса. Сейчас она начинается с 15%.

Важными положительными особенностями банковских продуктов в текущем году являются следующие условия для получения ипотеки в Сбербанке:

- Для увеличения шансов получения ссуды на жилье кредитополучатели могут привлекать до трех созаемщиков, доход которых учитывают при расчете размера займа.

- Предусмотрен ряд удобных вариантов погашения кредита. При оформлении займа клиенту выдается кредитная карта и по его согласию банк может списывать с карточного счета средства.

- Существует возможность полного или частичного досрочного погашения займа без уплаты штрафных санкций.

- Ипотека оформляется социально уязвимым категориям населения (бюджетникам, молодым семьям, военнослужащим) по льготным программам. Часть расходов по таким видам заимствования компенсируется за счет государства.

Среди преимуществ ипотеки финансового учреждения в 2018 году можно назвать следующие моменты:

- отсутствие комиссии на взятие ссуды;

- возможность использования материнского капитала для погашения займа;

- можно получить скидку по процентной ставке при онлайн регистрации права собственности;

- льготы по процентным ставкам предоставляются зарплатным клиентам (получателям доходов на карту банка).

Участие в государственной программе «Молодая семья»

Рассчитывать на приобретение жилья по программе Молодая семья могут физические лица при условии, что один из супругов моложе 35 лет. Для таких заемщиков предоставление кредита на покупку недвижимого имущества возможно под годовую процентную ставку 9% при предоставлении справки о зарплате или 10% – при отсутствии подтверждения официальных доходов.

Льготная ипотека для бюджетников

В банке по специальной программе проводится кредитование работников бюджетной сферы – молодых ученых, учителей. Для них предусмотрена господдержка за счет финансирования части стоимости жилья. Заемщику выдается государственный жилищный сертификат и после открытия банком на его имя счета при оформлении социальной ипотеки перечисляются средства из федерального бюджета.

Условия выдачи ипотеки в Сбербанке

Оформление заявки на получение ипотечной ссуды возможно в отделении Сбербанка. Удобным для клиента вариантом будет подача заявления онлайн. Принятие банком решения насчет выдачи кредитных средств осуществляется на протяжении 2-5 дней. После того как сотрудники кредитной организации убедятся в платежеспособности клиента и одобрят ипотеку, заемщику приходит сообщение на мобильный телефон.

Возраст заемщика

Брать ипотеку можно гражданам Российской Федерации, имеющим постоянную регистрацию по месту проживания. Заемщик должен быть старше 21 года. Получить жилищный заем могут пенсионеры. Для них сроки погашения кредита могут быть уменьшены, так как в день окончания ипотечного договора возраст заемщика не должен превышать 75 лет. Предельный возраст кредитополучателя снижается до 65 лет в случае отсутствия подтверждения официального дохода.

Трудовой стаж

При оформлении займа на покупку жилой недвижимости заемщик должен иметь не менее шести месяцев трудового стажа на текущем рабочем месте. За последние пять лет общий стаж его должен составлять не меньше 1 года. Требования по наличию общего стажа не касаются зарплатных клиентов – работающих граждан и пенсионеров, которые получают выплаты на банковский счет.

Постоянный стабильный доход

Сбербанк выдает ипотечный кредит под выгодные процентные ставки и желает получить гарантии возврата заемных средств, поэтому предъявляет высокие требования к платежеспособности клиента. Кредитополучатель во время подписания договора займа должен иметь стабильный доход, а рассчитанная сумма ежемесячных платежей не должна превышать 50% его заработной платы.

Хорошая кредитная история

Свидетельством надежности, платежеспособности клиента является его безупречная кредитная история. Для одобрения заявления на выдачу кредита проверяются все предыдущие заимствования клиента. Если служба обнаружит нарушение кредитополучателем графика платежей или случаи неполного внесения очередного взноса, возможен отказ в предоставлении жилищного займа.

Какие документы нужны для получения ипотеки

Для рассмотрения заявки на получение жилищного займа, вместе с анкетой необходимо предоставить банку пакет документов:

- паспорт;

- справку о доходах заемщика;

- документы по объекту недвижимости, по которому будет проводиться оформление залога.

При отсутствии подтверждения официального дохода можно предъявить один из документов:

- водительское удостоверение;

- военный билет;

- загранпаспорт;

- страховой номер индивидуального личного счета.

При привлечении для получения ипотечного займа созаемщика, необходимо предъявить его паспорт и справку о доходах. При оформлении ссуды по программе Молодая семья дополнительно предоставляется Свидетельство о браке и о рождении ребенка. После одобрения заявки в банк подаются документы по кредитуемому имуществу и вносится первоначальный взнос.

Электронная регистрация сделки

Клиенты кредитной организации могут осуществить регистрацию купли-продажи онлайн без посещения Росреестра. Заемщику необходимо сдать документы по недвижимости менеджеру банка и уплатить госпошлину в размере 1400 рублей. Таким способом можно зарегистрировать:

- договор долевого участия в строительстве жилья вместе с застройщиком;

- право собственности на сданное в эксплуатацию жилье или на квартиру на вторичном рынке, оформленную после 1998 года.

Стоимость регистрационных услуг находится в пределах 5550-10250 рублей, она зависит от региона проживания клиента и типа жилья. После завершения процедуры выписка из единого государственного реестра недвижимости поступает на электронную почту нового владельца имущества. Условия ипотеки в Сбербанке предусматривают для совершивших регистрацию права собственности онлайн снижение базовой процентной ставки в размере 0,1%.

Условия ипотечного кредита в Сбербанке

Деятельность финансового учреждения направлена на разработку ипотечных программ под конкретного клиента – его запросы и возможности. Ознакомиться с предложениями по жилищному кредитованию заемщики могут на сайте банка. Для выбора оптимального варианта кредитования предоставляется кредитный калькулятор Сбербанка. С его помощью можно рассчитать максимальный размер займа при имеющихся доходах, получить примерный график выплаты кредита.

Новостройка

По этому виду кредитования можно заимствовать средства на покупку готового жилья в новостройке или приобрести недвижимость на этапе строительства. Подобрать жилье клиенты могут в разделе Дом Клик, где застройщики предлагают квартиры в 127 жилых комплексах. Условия ипотеки в Сбербанке на покупку квартиры в новостройке следующие:

- размер первоначального взноса составляет не менее 15% стоимости квартиры;

- максимальная сумма кредита не должна превышать 85% заложенного имущества;

- предельный период кредитования составляет 30 лет;

- минимальная сумма кредита не должна быть меньше 300000 рублей.

По такому заимствованию кредитополучателю предлагается базовая процентная ставка 9,5%. При отсутствии подтверждения официального дохода основные условия ипотеки Сбербанка не изменяются. Исключение касается процентной ставки – она составляет 10,5% и первоначального взноса – его размер не должен быть меньше 50%. С 10 августа 2018 года действуют минимальные ставки по жилищному кредитованию при покупке квартиры у компании-продавца, которая компенсирует заемщику часть процентов.

Согласно условиям Акции, от застройщика можно получить низкую процентную ставку 7,5% при предоставлении заверенной справки о зарплате и 8,5% в случае ее отсутствия. Минимальные ставки действуют на протяжении 7 лет. Существует возможность получения заемных средств двумя частями. Первая часть денег выдается после регистрации долевого участия в строительстве, а вторая перечисляется до истечения 24 месяцев после первого транша и до подписания акта передачи.

Готовое жилье

По такому виду кредитования можно покупать вторичное жилье. Для оформления залога жилого имущества можно использовать приобретаемую квартиру или уже имеющуюся недвижимость. Согласно условиям ипотеки в Сбербанке, заемные средства выдаются:

- на срок до 30 лет;

- в пределах сумм – от 300000 рублей, но не больше 85% стоимости жилья;

При заимствовании для покупки жилья на вторичном рынке, размер первоначального взноса начинается с 15% стоимости недвижимого имущества и составляет не меньше 50% при отсутствии подтверждения официального дохода кредитополучателя. Процентная ставка при предоставлении заверенной справки о зарплате равняется 9,5%, в противном случае она составляет 10,5% годовых.

Загородная недвижимость

Особый ипотечный продукт предусмотрен для покупки загородной недвижимости. Заемные средства могут использоваться для:

- приобретения земельного участка;

- покупки или строительства дачи и других потребительских помещений.

Средства выдаются на следующих условиях ипотеки в Сбербанке:

- внесение первоначального взноса размером не меньше 25% стоимости кредитуемого объекта;

- предельный период заимствования равняется 30 годам;

- размер кредитных средств составляет от 300000 рублей до 75% от суммы кредита.

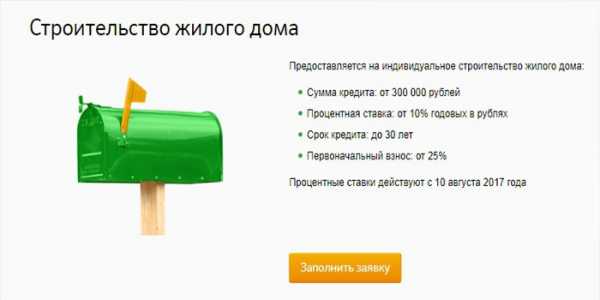

Строительство дома

За счет полученных заемных средств можно осуществлять индивидуальное строительство жилья собственными силами или с помощью застройщика. Деньги выдаются под 10% годовых. Условия ипотеки в Сбербанке предполагают выдачу средств на строительство жилого дома:

- в сумме от 300000 рублей до 75% стоимости объекта;

- на срок до 30 лет;

- при внесении первоначального взноса от 25% оценочной стоимости недвижимости.

Военная ипотека

Воспользоваться таким видом заимствования для покупки квартиры могут военнослужащие спустя 3 года после прохождения регистрации и зачисления в реестр участников накопительно-ипотечной системы. В настоящее время ежегодные перечисления из государственного бюджета на личный счет военнослужащего составляют 260000 рублей. При низкой стоимости жилья заемщик может воспользоваться накопленной частью для внесения первоначального взноса и чтобы погасить долг.

При недостаточности средств необходимо дополнительно вносить незначительные суммы собственных денег. Получить кредит под 10,9% годовых военнослужащие могут:

- после исполнения 21 года;

- на срок от 3 до 20 лет или до достижения возраста 45 лет;

- на сумму 2200000 рублей

- при внесении 20% стоимости жилья.

Ипотечное кредитование с материнским капиталом

При покупке жилья в кредит заемщик может воспользоваться средствами материнского капитала для погашения части задолженности. Это не повлияет на размер процентной ставки. При оформлении ссуды заемщики дополнительно подают Государственный сертификат на материнский капитал и справку из Пенсионного фонда об остатке средств на счету. После получения кредита необходимо на протяжении 6 месяцев обратиться в Пенсионный фонд с заявлением о перечислении средств.

Процентная ставка по ипотеке в Сбербанке

При оформлении жилищного кредитования указывается базовая процентная ставка, которая предоставляется зарплатным клиентам. Условия ипотеки в Сбербанке предполагают ее снижение на 0,1% при регистрации права собственности онлайн или увеличение:

- на 1% при отсутствии страховки жизни и здоровья;

- на 0,5% для клиентов других банков.

Базовые ставки по ипотечным продуктам предоставлены в таблице:

| Название продукта | Ставка при наличии справки о доходах (%) | Ставка при отсутствии справки (%) |

| Новостройки | 9,5 | 10,5 |

| Акция от застройщика | 7,5 | 8,5 |

| Вторичное жилье | 9,5 | 10,510 |

| Программа Молодая семья | 9 | - |

| Загородная недвижимость | 9,5 | - |

| Индивидуальное строительство | 10 | - |

| Военная ипотека | 10,9 | - |

Нужно ли оформлять страховку

При подписании договора жилищного кредитования специалисты финансового учреждения предлагают оформить страховку жизни и здоровья, а также на недвижимость. Ее стоимость можно внести единым платежом во время покупки или разбить на весь период кредитования и вносить плату ежемесячно, но при этом нужно будет платить банку проценты на остаток суммы.

Обязательное страхование ипотечного кредита

Недвижимое имущество при оформлении кредита поступает финансовому учреждению в залог и служит гарантией возврата средств. Условия договора кредитования предполагают обязательное страхование объекта недвижимости на случай его порчи или полной утери. Так финансовое учреждение старается оградить себя от риска утраты залога и невозврата заемных средств.

Добровольное страхование

При отказе от покупки страховки финансовое учреждение при выдаче кредитных средств повышает базовую процентную ставку на 1% годовых, хотя страхование жизни и здоровья граждан не является обязательным. Оформление страховки может помочь при утрате работы или болезни. В таких случаях обязательства по погашению задолженности переходят к страховой компании.

Видео

sovets.net

Условия одобрения ипотеки

Сегодня существует немало ипотечных программ на различный вкус. Однако, так ли легко взять ипотечный кредит, как кажется на первый взгляд? Реклама может нарисовать перед мысленным взором человека настоящие воздушные замки. Однако, при обращении в финансовую организацию, заемщик может получить неожиданную пощечину, в виде отказа.

При этом банк не даст «обратной связи», не объяснив причину отказа. Ситуация может усугубиться тем, что человек лишиться возможности получения ипотеки не только в одном отдельно взятом банке, но и во многих других.

Почему же банки отказывают клиентам в ипотеке?

Представьте, что у Вас в закромах лежат большие деньги. К Вам приходит человек и просит небольшую ссуду на личные нужды. Возникает ситуация, словно в фильме «Скрипач на крыше». К молочнику Тевье обращается вдовец Лэйзер Вольф с просьбой выдать за него дочь. Тевье начинает размышлять, сопоставляя все «за» и «против». Лэйзэр довольно-таки пожилой человек. Он мясник, полный, грубоватый, но одновременно с этим -сказочно богатый. – С ним моя дочь никогда не будет голодной – думает Тевье и дает Лэйзеру Вольфу зеленый свет!

Точно также и банк, очень долго проверяет человека прежде чем дать ему ссуду. При этом, главное для банка одно – деньги. Сможет ли человек отдать долг в полном размере? Не обманет ли он? Банк стремиться как можно сильнее обезопасить себя от возможного фиаско. Именно поэтому он тщательно проверяет человека, изучает его кредитную историю, репутацию, трудовой стаж и другие факторы.

Если у клиента имеется судимость, он несет непогашенные долги, не в силах оплатить первоначальный взнос– все это может вызвать подозрения у менеджеров банка, а впоследствии и отказ.

Есть ли выход? Выход один — быть умнее.

Если Вы хотите стать гениальным актером, нужно пойти к тем, кто научит Вас стать гениальным актером. Точно также и с ипотекой. Если Вы не олигарх, то следует обратиться к тем, кто знает все банки Москвы, имеет огромный опыт работы и сможет провести Вас по узеньким тропам к заветной цели. Цель – это кредит на тех условиях, которые устраивают лично Вас.

Подобной компанией можно назвать ООО «Ипотека Полного Цикла». Компания работает, начиная с 2000 года. Что это значит? Вернее, что именно это даст Вам? Это означает, что мы пришли многие стадии эволюции и стали большими специалистами на этом рынке, пережив многие экономические кризисы.

Мы являемся компанией с устойчивой положительной репутацией. В буквальном смысле – нам доверяют. Нас знают. Мы партнеры практически всех банков Москвы. И это много стоит.

xn--80ajijsfeu4b.xn--p1ai

Как получить одобрение банка на ипотеку

Получить одобрение банка на ипотечный кредит- это целая наука, и у этой науки есть свои правила и законы. Главный из которых- реально оценить свои силы и не запрашивать у банка больше, чем он реально сможет вам дать. Ведь если банк откажет, об этом точно узнают другие банки и это для них не хороший сигнал. Разберемся подробнее.Выбираем банк для получения ипотеки

Считаем ипотечные проценты

В абсолютном большинстве случаев главное для банков- соблюдение внутренних регламентов, которые представляют собой свод инструкций для кредитного отдела:

- Каков должен быть доход заемщика

- Каков возраст

- Какова кредитная история

- Каков совокупный доход семьи

- Сколько должен быть первоначальный взнос. Как получить ипотечный кредит без первого взноса, посмотрите здесь.

- И еще сто двадцать "каков" и "сколько"

Поэтому нужно в первую очередь искать банки с низкими процентами, небольшим первоначальным взносом и с самыми щадящими условиями- по страховке, по комиссиям и прочему не обращая внимание на величину уставного капитала, филиальную сеть и прочее.

Ну и конечно, банки гораздо благосклоннее относятся к тем клиентам, с которыми у них есть какая- то история- зарплатный или депозитный счет, взятые и вовремя погашенные кредиты.

Кроме этого, если речь идет о покупке квартиры в новостройке, скорее всего новый дом будет аккредитован в каком то банке, скорее всего в нескольких. Лучше всего воспользоваться этими банками- по крайней мере,банк уже не будет проверять надежность застройщика и всю его подноготную.

Смотрим на свою кредитную историю

Для проверки клиентов банк обязательно проверяет все ваши предыдущие отношения с кредитными организациями- делается запрос в бюро кредитных историй:

- В каком банке вы брали кредиты

- Какие суммы

- На какие цели

- Как погашали

Кроме этого, банк обязательно узнает:

- Есть ли у вас иные долги

- Как обстановка у вас на работе

- Есть ли проблемы со здоровьем

- Как добросовестно вы погашаете долги

Как исправить кредитную историю

- Следите за кредитной историей с момента своего первого кредита. Даже если вы не собираетесь брать кредит в ближайшем будущем, лучше периодически обращаться в бюро кредитных историй, за получением информации- что находится в кредитной истории. Один раз в год человек имеет право получить доступ к свей кредитной истории бесплатно. Если вы отдавали все кредиты вовремя, имеет смысл поинтересоваться- есть ли в вашей кредитной истории что- то негативное, хотя бы из- за нерасторопности или ошибок работников банка. За небольшие деньги о своей кредитной истории можно узнать и у некоторых банков.

- Если выяснилось, что в испорченной кредитной истории виноваты сотрудники банка из- за своей невнимательности или некомпетентности) или компьютерные программы банков, занесшие вашу фамилию в ряды злостных неплательщиков, нужно обратиться с претензией в бюро кредитных историй, где хранится информация по вашим кредитам, или в банк, который подал такие сведения. Заявление с отметкой о вручении на втором экземпляре подается в соответствующую организацию, которая после проверки вносит изменения. Такое заявление заявление рассматривается в течение до 30 дней.

- Если внезапно обнаружилось, что кредитная история испорчена, а новый кредит нужен срочно, придется идти в соответствующий банк, подавший такие сведения. Из этого банка берется справка о своевременности исполнения обязанностей по кредитному договору. Эта справка подается вместе с пакетом документов на получение кредита. Это не гарантия того, что кредит вам выдадут- новый банк может подозревать, что вы "договорились" со старым, который и выдал такую реабилитирующую справку.

- Если кредитная история испорчена по вашей вине, но у вас есть серьезные обстоятельства, которые помешали вам вовремя платить по долгам банку, к примеру- серьезная болезнь или потеря работы, то нужно срочно обращаться в банк- кредитор с соответствующим заявление и приложением соответствующих документов- справки от врача, справка с места работы о задержке зарплаты или иных. Каждый такой случай банк рассматривает индивидуально. Если вы проявите настойчивость, то вполне можно договориться с банком о невнесении банком информации о просрочке в бюро кредитных историй. О методике проверки заемщиков банком, посмотрите здесь.

- Если же кредитная история была испорчена вами по вашей вине- неаккуратности, невнимательности, то и здесь есть выход. После погашения всех долгов по всем кредитам для получения положительной кредитной истории нужно взять несколько незначительных кредитов и исправно их погасить. Причем гашение должно происходить точно по графику банка- без задержек и досрочных погашений. Банки в большинстве случаев руководствуются последними записями в кредитном досье.

Рассчитайте- сколько у вас доходов/сколько вы сможете отдавать банку

1. Нужно спрогнозировать свои доходы- официальные доходы всех членов семьи, возможные подработки и помощь родственников и друзей.

2. Рассчитайте, на какую сумму вы сможете выбрать квартиру, исходя из этого, определитесь:

- Где может быть эта квартира- в Москве или Подмосковье, цены будут отличаться в разы

- Какой площади квартиру вы сможете себе позволить

- В доме какого класса

3. Определите свои траты на повседневные потребности- коммуналка, обучение, лечение, отдых и т.п.

4. Отняв доходы от расходов, вы сможете просчитать, сколько денег ежемесячно вы сможете отдавать банку

Более точные расчеты вы сможете получить в банке- там в расчеты будут заложены практически все затраты кроме некоторых комиссий.

Подтягиваем свой доход

Никто не говорит о подделывании справок о доходах , справок из бухгалтерии или налоговой инспекции (хотя некоторые пользуются и этим). Речь идет только о дополнительных заработках-к примеру, репетиторстве и прочих вечерних подработках.

Решите вопрос- смогут ли вам помочь ваши родственники и друзья при возникновении каких- то непредвиденных обстоятельств?

Важен так же вопрос- сможете ли вы весь срок ипотечного кредита реально терпеть ограничения в деньгах- ведь то, что кажется очевидным сейчас не будет очевидным через пять- десять лет.

Ищем поручителей по ипотечному кредиту

Практически всегда банк, при выдаче ипотечного кредита требует дополнительных гарантий в виде поручителей. В 95% поручителями выступают близкие родственники или родители. Очень желательно, чтобы они имели и доход и недвижимость в собственности.

Поручителей практически так же проверят, как и заемщиков и они должны быть готовыми подписать обязательство погасить кредит в случае неплатежеспособности заемщика.

Не забываем о психологии банковских работников

Какие бы ни были у вас хорошие входные данные, получить ипотечный кредит будет крайне сложно, если к ним придет клиент неряшливо и грязно одетый, путающийся в ответах на вопросы и с заискивающей улыбкой. Так же отторжение может вызвать и чересчур уверенный и снисходительный тон, близкий к грубости, поэтому:

- На собеседование лучше приходить в деловом костюме

- Приготовьте все необходимые документы, может быть даже и больше того, что запрашивает банк- к примеру свидетельство собственности на гараж, машину, выписки со счетов, справки о других доходах, даже планируемых.

- На собеседовании постарайтесь вести себя уверенно и доброжелательно, может быть даже с небольшим напором

- Если вы волнуетесь, не лишним будет порепетировать перед зеркалом

Успехов!

www.msknov.ru

Как 100% получить одобрение банка по ипотеке?

Ипотека – весьма важный шаг в жизни любой семьи. Он настолько важный, что подходить к этому вопросу следует весьма кропотливо. Это не вопрос двух-трёх дней, как думают многие, решив за один вечер взять ипотеку. Когда будущие новосёлы кидаются оформлять документы, их оптимизм угасает, и не редко в самом начале окрылённые мечтой, получают отказ в банке.

Как получить одобрение банка, какие следует выполнить шаги, чтобы повысить свои шансы на одобрение ипотеки? Об этом мы постараемся рассказать в нашей статье.

Итак, первое, что следует знать — это то, что если вы никогда не брали кредит, то рассчитывать на одобрение вашей заявки банком не стоит. Почему? Ответ прост – у вас нет кредитной истории. Для банка вы- как чистый лист бумаги, за которым может скрываться, мягко говоря, недобросовестный плательщик.

Всё в ваших руках!

Единственным выходом в вашей ситуации будет оформление небольшого кредита. Это может быть новый телевизор, телефон или даже отдых в кредит. Важно, чтобы вы погашали свой кредит вовремя и ни в коем случае не досрочно. Банки любят получать всю прибыль целиком, а досрочное погашение кредита лишает банкиров хоть не большой, но всё же прибыли.

Возможно, всё выше сказанное не относится к вам, и вы уже не раз брали кредит, да и найти в наше время людей, живущих без кредитов, всё сложнее и сложнее. Перейдём ко второму шагу, который возможно немного подрежет крылышки вашим мечтам.

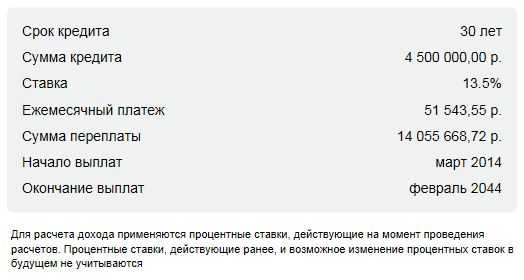

Все мы хотим лучшего, но зачастую наши возможности не совпадают с нашими желаниями. Вы должны понимать, что с зарплатой в 15 тысяч рублей получить кредит в 5 млн. рублей, мягко говоря, невозможно. Пусть даже и на 30 лет.

Арифметика* проста:

Расчет переплаты по ипотеке за 30 лет.

* — среднестатистический расчет кредита по банкам с первоначальным взносом 500 тысяч рублей.

Когда люди видят такие расчеты, конечно же, их оптимизм сводится к нулю.

Реальность такова, что среднестатистическому гражданину России по карману только однокомнатные или максимум двухкомнатные квартиры на вторичном рынке.

Если вы всё же решились на ипотеку, то следует реально рассчитывать свои силы. Просто вычтите из своего общего дохода ежемесячный платёж по кредиту и подумайте, сможете ли вы прожить на оставшиеся деньги?

Несомненно, многим помогают родители, но всё не вечно под луной, и следует брать во внимание всевозможные риски: потеря кормильца, работы, болезнь и периодические траты, на которые многие машут рукой.

Одним словом – считайте! И претендуйте только на ту сумму кредита, которую вы реально сможете «потянуть».

Ещё одним шагом к успешному одобрению кредита является положительная кредитная история. Мы не будем подробно останавливаться на этом вопросе, т.к. мы уже ни раз рассказывали о нем в наших статьях. И если у вас не совсем белая история или вы хотите узнать, что о вас думают банки, то рекомендуем к прочтению серию статей, посвящённых кредитной истории и БКИ.

И последнее, что может повлиять на одобрение кредита по ипотеке, хотя как и любого другого кредита – это «скоринговый балл». Для многих этот термин мало о чем говорит, но всё же он учитывается при рассмотрении заявки банком. Чем чаще вы обращались в разные банки с заявлением о кредитовании, тем больше шансов на то, что ваш «скоринговый балл» будет понижен.

Всё дело в том, что при рассмотрении вашей заявки каждым из банков, он выставляет вам свою оценку, которая потом учитывается в кредитной истории, и при отклонении вашей заявки одним из банков ваш балл будет понижен, на что обратят внимание уже другие банки.

Единственным правильным решением будет подача заявки в банк, в котором вы уже кредитовались.

Вот, пожалуй, и все основные шаги, которые помогут вам получить одобрение по ипотеке.

P.S. В статье использованы фотографии приобретённые на «Фотобанк Лори». Все права защищены. Копирование запрещено.

Весьма полезная информация для вас:

xn-----flcbfbbebdab7azax5eub1h.xn--p1ai

Как повысить свои шансы на одобрение ипотечного кредита

В последнее время ипотека становится все более популярным инструментом покупки квартиры в новостройке. При этом президент Владимир Путин заявил, что число заемщиков, которые оформят ипотеку до 2025 года, должно вырасти с 0,85 млн до 2 млн в год, а ипотека должна стать доступной для 50% семей. Эта цифра вполне может быть достигнута с учетом покупателей, которые получили отказ от банка и не смогли оформить ипотеку на покупку жилья. Эксперты московской компании «Метриум» рассказывают, как повысить свои шансы на одобрение ипотечного кредита.

Общие критерии и требования к заемщику

Во всех банках есть минимальный перечень требований к клиенту, не соответствуя которым, думать о кредите не стоит.

Возраст заемщика: от 21 до 75 лет

На самом деле это очень размытые границы. Реальная нижняя планка находится на уровне 23 лет. Как правило, к этому возрасту клиент уже закончил обучение, нашел работу и получил некоторый опыт, на основании которого можно прогнозировать его дальнейшие перспективы. Да, в некоторых случаях в число заемщиков могут быть включены совершеннолетние дети с 18 лет, если они, например, являются получателями жилищной субсидии, но основным или тем более единственным заемщиком в таком возрасте стать не получится. Верхняя граница находится на уровне официального пенсионного возраста в России, то есть женщины – до 55 лет, мужчины – до 60 лет. Большинство банков выдают кредит на срок до наступления пенсионного возраста, некоторые рассчитывают на погашение для работающих пенсионеров до 65. Лишь единицы включают в число получателей кредита людей старше 65 лет, и то при условии, что он не единственный участник сделки, с обязательным страхованием жизни и здоровья по очень высокому тарифу.

Гражданство Российской Федерации и регистрация

В абсолютном большинстве банков предпочитают не связываться с нерезидентами России. Единицы готовы кредитовать иностранцев при условии предоставления всех официальных документов. Стоит ли говорить, что критерии оценки при этом будут максимально жёсткими. Для граждан России желательно наличие постоянной или временной регистрации на территории РФ. Если на момент покупки заемщик продал свое прежнее жилье и не имеет прописки, достаточно указать в анкете место проживания. Однако, для некоторых банков принципиально, чтобы регистрация была в регионе нахождения филиала или отделения банка.

Наличие постоянного источника дохода

Источниками дохода, принимаемыми на рассмотрение, считаются:

- работа по найму – общий стаж работы от 1 года, на последнем месте – от 3 до 6 месяцев минимум;

- собственный бизнес – существование бизнеса минимум от 1 года;

- пенсия;

- официально получаемые алименты, доход от аренды недвижимости и другие документально подтвержденные регулярные источники дохода.

Важно, что получение единоразовой материальной помощи, неофициальных алиментов, сдача квартиры без уплаты налогов банками при рассмотрении заявки не учитываются.

Если вы соответствуете основным критериям банка, то смело можно подавать заявку на кредит.

Способы подачи заявки и поведение в банке

Для увеличения шансов на получение одобрения в кратчайшие сроки самый проверенный способ – подача заявок сразу в несколько банков. Это можно сделать как самостоятельно, так и через ипотечного брокера. Во-первых, так вы экономите свое время. Во-вторых, увеличиваете шансы на одобрение хотя бы у одного кредитора. В-третьих, расширяете возможность выбора лучших условий в случае положительного решения сразу по всем заявкам.

Если вы решили взять все в свои руки, то имейте ввиду, что подавать заявки в некоторые банки можно удаленно – через сайт или личный кабинет на сайте. Однако, многие до сих пор предпочитают личное общение с менеджером с глазу на глаз. В этом случае подготовьтесь: внешний вид играет важную роль (опрятная одежда, отсутствие запаха алкоголя). Наличие татуировок из мест отбывания наказаний, состояние алкогольного опьянения, признаки затуманенного сознания – требуют от менеджеров соответствующих пометок к заявке и последующему отказу.

Уточните заранее список необходимых документов, чтобы не ходить в банк дважды. Приготовьтесь к максимально подробному заполнению анкеты. Многие поверхностно относятся к этому документу, указывая в нем только ФИО и желаемые параметры кредита. Однако, именно посредством анкеты кредитор знакомится со своим будущим клиентом и принимает решение – дать ему деньги в долг или нет. Графы о наличии в собственности недвижимости и автомобиля играют немаловажную роль, заполнив один или несколько пунктов вы увеличиваете шансы на одобрение.

Главное – это правдивость информации. Сведения в анкете обязательно подтверждаются документами и проверяются через различные базы данных. Предоставление неверной информации или умалчивание важных фактов является для банка негативным сигналом и увеличивает вероятность отказа.

Кредитная история

При рассмотрении заявки на ипотеку первым делом банк проверяет кредитную историю потенциального заемщика. Критерием ее оценки являются следующие факторы:

1. Отсутствие кредитной истории. Многие гордятся тем, что никогда не пользовались заемными средствами. Однако для банка такой клиент является «темной лошадкой», то есть невозможно предсказать его поведение по отношению к кредиту в чрезвычайной ситуации, а это важно, ведь ипотека – долгосрочный продукт. При наличии у банка других сомнений, отсутствие кредитной истории увеличит вероятность отказа.

Совет: Сформируйте кредитную историю. Возьмите небольшой кредит на 2-3 месяца на дорогостоящую вещь, даже если вы можете позволить себе купить ее «здесь и сейчас». Переплата по процентам за столь короткий срок будет минимальна, а положительную кредитную историю вы себе создадите.

2. Наличие положительной кредитной истории. Существование ранее погашенных без просрочек ссуд увеличивает шансы на одобрение новой заявки. При наличии действующего кредита будет рассчитано, хватит ли оставшихся средств на погашение еще одного. Если дохода клиента достаточно для обслуживания текущего и нового займа, то это положительный фактор.

3. Наличие негативной кредитной истории. С какого момента считать кредитную историю негативной, каждый банк определяет для себя сам в зависимости от своей кредитной политики и отношения к рискам. Для одних стоп-фактором станет наличие просрочек свыше 5 дней за последние 10 лет. Для других этот стоп-фактор наступит при наличии просрочек свыше 30 дней за последние 5 лет. Кто-то в принципе рассматривает кредитную историю только за прошедший год. Одно можно сказать точно – чем крупнее банк и привлекательнее его условия, тем жестче подход к оценке предыдущего опыта кредитования клиента. И наоборот – чем менее популярен банк и выше ставка, тем лояльнее он будет смотреть на клиента.

Совет: При погашении займа обязательно возьмите справку о том, что полный расчет по кредиту произведен и у банка нет к вам финансовых претензий. Убедитесь, что ссудный счет закрыт и не осталось никаких долгов по процентам или пеням со штрафами, если в процессе обслуживания вы допускали просрочки. Задолженность даже в 10 копеек порой может привести к очень неприятным последствиям через несколько лет.

Параметры планируемой сделки

Реальная оценка своих сил и запросов положительно влияет на рассмотрение заявки. В параметрах сделки в первую очередь стоит учесть размер первоначального взноса. Имеющиеся собственные вложения в предстоящую покупку всегда будут положительно оценены банком, даже при наличии программ кредитования в размере 100%. Тем не менее кредитор анализирует не абсолютную величину собственных средств, а их соотношение к стоимости недвижимости, поэтому так важно оценить свои желания и возможности. Например, собственный 1 млн рублей может составлять 50% по отношению к стоимости квартиры в 2 млн или 20% к жилью за 5 млн, или 10% к квартире за 10 млн рублей. Оптимальным первоначальным взносом считается 20%, поэтому шансов получить одобрение на сделку при покупке квартиры стоимостью 5 млн выше, чем за 10 млн. Если же собственные накопления находятся ниже границы 20% и есть возможность подождать со сделкой, то лучше подкопить денег.

Наличие созаемщиков также является положительным фактором. Дело в том, что при прочих равных условиях приоритет отдается семейным парам. В этом случае жена чаще всего участвует в сделке как созаемщик, независимо от того, работает она или нет. А вот оба работающих супруга, то есть два созаемщика с доходом, повысят шансы на одобрение еще больше. Также, в случае недостаточности дохода основного заемщика, можно привлечь родственников или третьих лиц. Важно, что для банка участие в сделке несвязанных родственными узами лиц, наименее предпочтительно, с учетом опыта судебной практики.

Зачастую люди в пылу азарта готовы согласиться на кредит, платежи по которому составят свыше 50% от их дохода. Будущие заемщики рассчитывают «потерпеть», ужимая максимально свои расходы на проживание, но взять квартиру подороже. В большинстве банков в расчет максимальной суммы кредита заложено, что платеж не может превышать 50% от дохода семьи. При росте этого показателя клиенту не откажут, но скорее всего предложат меньшую сумму. Стоит обратить внимание на этот факт, так как некоторые кредиторы готовы одобрить клиенту больший размер ссуды при одинаковой ставке, не заботясь о том, на что будет жить семья долгие годы, особенно в случае наступления неприятностей в виде болезни или сокращения.

«Мы раскрыли далеко не все секреты «банковской кухни», – комментирует Наталья Круглова, генеральный директор компании «Метриум», участник партнерской сети CBRE. – Рассмотрение заявок на кредит – сложный и многосоставный процесс. В некоторых банках эти решения принимаются сотрудниками, в других – при помощи алгоритмов скоринговых систем. И в том, и в другом случае возможны отказы по совершенно непонятным и нелогичным причинам, будь то человеческий фактор (неверно введенный в систему параметр) или технический сбой. В одних случаях это легко и быстро решаемый вопрос, в других – переподача запроса возможна только через некоторое время. Поэтому мы и работаем с заявками наших клиентов сразу с несколькими надежными партнерами, помогая им собрать полный пакет документов и получить решение в максимально быстрые сроки на оптимальных для них условиях».

Дата публикации 05 мартаwww.novostroy-spb.ru

Помощь в получении ипотеки. Одобрение за 1-2 дня + сделка "Под ключ"

Группа консалтинговых компаний Success Finance окажет Вам помощь в ипотеке без первоначального взноса. Мы наладили прочные связи с банками (в том числе – с небольшими и малоизвестными), которые предоставляют нашим клиентам более выгодные условия, чем обычным заемщикам. Благодаря этому у Вас есть возможность не только обойтись без первоначального взноса, но и получить помощь в оформлении ипотеки по минимально возможным ставкам!

Группа консалтинговых компаний Success Finance окажет Вам помощь в ипотеке без первоначального взноса. Мы наладили прочные связи с банками (в том числе – с небольшими и малоизвестными), которые предоставляют нашим клиентам более выгодные условия, чем обычным заемщикам. Благодаря этому у Вас есть возможность не только обойтись без первоначального взноса, но и получить помощь в оформлении ипотеки по минимально возможным ставкам!

Профессиональные услуги ипотечного брокера в Москве

В штате компании работает опытнейший ипотечный брокер Москвы, отлично знающий действующее законодательство.

Наш сотрудник:

- тщательно проанализирует Вашу кредитную историю;

- порекомендует банк и подберет наиболее подходящую по условиям программу кредитования;

- заранее проинформирует о сложностях, которые могут возникнуть на этапе оформления документов;

- возьмет на себя все хлопоты по их подготовке, в соответствие с требованиями конкретного банка;

- окажет непосредственно помощь в получении ипотеки без первоначального взноса.

Работать с нами действительно легко и удобно – мы не берем предоплату! Оплата всех консалтинговых услуг – только после того, как банк одобрит Вашу заявку, и Вы получите ипотечный кредит на приемлемых условиях. Чтобы воспользоваться услугами ипотечного брокера в Москве, заполните анкету на сайте или свяжитесь по указанному контактному номеру.

Ипотечный брокер компании Success Finance - это выгода вдвойне!

При оформлении ипотеки, к нам обращаются по нескольким причинам:

- Клиенты, у которых нет времени на сбор документов, беготни по банкам или забронировавшие недвижимость, бронь по которым истекает, и могут потерять объект. Мы можем быстро получить одобрение в режиме онлайн, съездить к клиенту и подписать договор о сотрудничестве. Клиенту нужно только прибыть в банк на подписание кредитного договора и на получение зарегистрированных договоров на недвижимость. Некоторые застройщики не имеют ипотечный отдел и клиентам приходится получать одобрение по ипотеке самостоятельно.

- Клиенты, получившие отказ по ипотеке в банке или получившие меньшую сумму, чем необходимо. В данном случае нам необходимо провести комплексную проверку для выявления причины отказа и согласования сделки с банком.

- Клиенты, которые хотят купить квартиру в ипотеку и нуждающиеся в помощи подбора недвижимости и проведении сделки в целом. Как правило, с одобрением нет особой сложности, необходимо провести сделку покупки квартиры, проверить объект на юридическую чистоту, согласовать оценку, страхование объекта и регистрация сделки. Как правило, клиенты не сталкивались с подобной сделкой и нуждаются в юридической чистоте сделки, надежности и профессионализме.

- Клиенты, которые обратились к нам за получением одобрения ипотеки и понимающие, что самостоятельно получить одобрение не удастся. В большинстве случаев это клиенты с плохой кредитной историей, с неофициально работой или отсутствием первоначального взноса. В данном случае есть совместные программы с банками партнерами, такие как ипотека без первоначального взноса, ипотека без подтверждения дохода, ипотека без подтверждения занятости, ипотека с плохой кредитной историей в прошлом, специальные программы для предпринимателей и собственников бизнеса, такие как ипотека для собственников бизнеса, ипотека для индивидуальных предпринимателей.

Выгоды клиента при оформлении ипотечного кредита у нас:

Получим одобрение по ипотеке сразу в нескольких банках.

Получим одобрение по ипотеке сразу в нескольких банках.- Дополнительные преференции банков за счет партнерской скидки компании.

- Повысим вероятность одобрения за счет профессионализма и знания всех тонкостей ипотечного кредитования.

- Работа в режиме онлайн позволит сэкономить время на посещение банков.

- Получим одобрение по ипотеке и выйдем на сделку в кратчайшие сроки за счет наработанных связей с банками.

Пакет документов для одобрения ипотечного кредита:

- Паспорт всех участников сделки – все листы обязательно!

- СНИЛС, ИНН, Диплом о высшем образовании.

- Заверенная копия трудовой книжки.

- 2-НДФЛ за текущий и предыдущий годы, форма банка.

- Документы на дополнительные активы – СТС на автомобиль, свидетельство на квартиру, землю и другие активы.

- Выписки по личным счетам с оборотами за текущий и предыдущий годы.

Аренда или ипотека?

В наше время сложно купить квартиру за наличку. Накопить несколько миллионов на покупку недвижимости довольно сложно для большей части населения. А жить нужно здесь и сейчас. Конечно, существуют программы рассрочки в жилищных комплексах или ипотечные программы в банках, но для приобретения недвижимости необходимо внести часть стоимости, как правило в банках от 20% и при рассрочке от 40%. Но и эти суммы довольно крупные, некоторые копят годами для первоначального взноса, а порой задумываются, зачем ипотека, лучше буду арендовать и «не париться»! Возможно, они правы!?

Поговорим о плюсах и минусах арендованной недвижимости. Жить в арендованной квартире круто! Особенно, пока нет семьи, во время учебы и т.п. Оплата за аренду почти равна платежам по ипотеке. В любой момент можешь сменить жилье при смене места работы или переезда. Для съема достаточно иметь сумму ежемесячной оплаты аренды и можно въезжать. Но, в любой момент могут выселить, нельзя прописаться для трудоустройства и т.п., в целом не стабильно, особенно сложно для семейных пар с детьми.

Плюсы и минусы покупки недвижимости в ипотеку. Большой плюс – это своя родная квартира! Вы можете прописаться, сделать необходимый ремонт именно под себя, вас не выселять, если будете платить во время банку! Вы сможете организовывать быт, смело заводить детей и т.п. Но, нужен первоначальный взнос, который исчисляется несколькими сотен тысяч рублей. Если не понравиться район, то сменить жилье крайне сложно.

Профессиональную помощь в получении ипотеки Вы найдете у нас

В итоге, хотим сообщить, что к Вашим услугам профессиональный ипотечный брокер, риелторы, юристы, которые готовы помочь Вам приобрести квартиру на вторичном рынке, квартиру на стадии строительства, дом, комнату и долю по всей России с решением основных сложностей, таких как отсутствие первоначального взноса на ипотеку, сложности с подтверждением дохода и с отсутствием или негативной кредитной историей.

Нужен профессиональный ипотечный брокер в Москве?

Звоните по телефонам: +7 (495) 103-41-96 по Москве и Московской области и +7 (800) 100-10-68 по России бесплатно! или оставляйте заявку на сайте и наши специалисты свяжутся с Вами в ближайшее время!

Ипотека под 6% годовых!

Огромное количество клиентов интересуется покупкой квартиры в ипотеку, особенно под 6% годовых. Со дня публикации информации в СМИ нам поступило большое количество обращений по данной программе. Программа заработала с 1 января 2018 года, но банки только сейчас начинают запускать программу. Надеемся, с середины 2018 года программа субсидирования заработает по всей России и во всех топовых банках.

Рассмотрим основные моменты ипотечной программы под 6%:

- Для семей, у которых родиться второй или третий ребенок с 1 января 2018 года по 31 декабря 2022 года

- Ставка 6% будет действовать в течение 3 лет при рождении второго ребенка и 5 лет при рождении 3 ребенка

- Квартира должна быть приобретена у юридического лица

- Программа субсидирования действует на уже имеющуюся ипотеку

- По окончании срока программы субсидирования, действующая ставка будет равна ключевой ставке ЦБ РФ + 2%

- Первоначальный взнос не менее 20% от стоимости квартиры

- Обязательное страхование жизни заемщика

Ипотека – не так быстро и просто, как думают многие!

Мы часто видим рекламу в интернете, что можно получить одобрение по ипотеке за 1-2 дня и с минимальным пакетом документов, в некоторых случаях возможно, но не всегда! Действительно, можно получить одобрение за пару дней, если все отлично с подтверждением дохода, нет никаких сложностей с кредитной историей в прошлом, работодатель во всех базах числиться на 5+, но, примерно у каждого третьего не все так гладко, как правило, закрытые просрочки в прошлом, работодатель не хочет подтверждать неофициальный доход формой банка, боясь налоговой, да и других нюансов предостаточно.

При покупке квартиры в ипотеку, одобрение не достаточно, ведь банк выставляет положительное решение по кредиту для заемщика, но ведь нам нужно еще одобрить залог, т.е. квартиру, которую вы хотите купить. В данном случае нюансов еще больше, первую попавшую квартиру банк не одобрить, в данном случае нужен профессионал, который проверить квартиру на соответствие документов для банка и на юридическую чистоту для безопасной сделки.

Наша компания проводит сделку «под ключ», т.е. мы не только одобрим ипотеку, но и поможем провести сделку полностью, если говорить вкратце, то вместе с Вами одобрим ипотеку, подберем жилье и въедем в квартиру вместе!

Первые сделки Красноярских партнеров Success Finance!

Молодцы ребята, сфокусировались на ипотеке и вот результат. Два клиента получили одобрение по ипотеке имея массу отказов в банках, да еще и подпорченная кредитная история в прошлом.

Данный случай еще раз подтверждает, что три отказа по ипотеке не приговор. Наши партнеры помогут купить недвижимость в ипотеку даже при наличии отказа со стороны банков и наличии просрочке в прошлом.

Безумно рад за ребят и их первые сделки! Так держать…

Партнеры Success Finance в Красноярске показывают стремительный рост!

Ипотека на покупку недвижимости в размере 3 000 000,00 рублей по ставке 10,2% годовых. Основная сложность, просрочки в прошлом у супруги и отказы в двух банках.

Благодаря дружественным отношениям в банках удалось в кратчайшие сроки одобрить сумму кредита, запрашивали сумму 2,8 млн, бонусом одобрили 3 млн.

Клиенты в ближайшее время выйдут на сделку и станут счастливыми обладателями квартиры на первичном рынке в престижном районе Красноярска - "Преображенский"

Ипотека для предпринимателя на первичном рынке!

Купить в ипотеку квартиру, в целом, не сложно, но для собственника бизнеса ИП проблематично. Банки просят повышенный первоначальный взнос, повышают ставки и просят кучу документов.

Примерно с такими сложностями столкнулся наш клиент, получив отказы в двух топовых банках, даже мы получили отказ у нашего ключевого партнера, чего не ожидали!

В общем, тщательно проанализировав ситуацию, собрав необходимый пакет документов и согласовав параметры сделки для первичного объекта, мы получили одобрение за один день по ставке 9,99%! сумма кредита 2,6 млн.

Сбылась мечта о своей недвижимости!

Многие мечтают о своей собственной квартире, но без ипотеки сейчас сложновато, особенно в крупных городах, где стоимость жилья равна нескольким годовым доходам семьи! … И недавно мы помогли осуществить очередную мечту! Провели сделку по покупке квартиры в ипотеку, построенному во времена Второй мировой войны!

Еще раз убеждаюсь, что одобрение недостаточно для достижения цели по покупке недвижимости в ипотеку, ведь после одобрения ипотеки, необходимо одобрить выбранную квартиру в банке и в страховой компании, согласовать сделку и подать документы на регистрацию перехода права собственности.

Примерно месяца два назад к нам обратился клиент для покупки квартиры в ипотеку. При первичной консультации выявили, что у клиента сложности по подтверждению дохода и буквально пару дней назад получено гражданство России. К счастью, у клиента была необходимая сумма для первоначального взноса, что слегка облегчило задачу.

В общем, согласовав пару моментов, получили одобрение по ипотеке и начали подбирать объект недвижимости, единственная квартира, которую хотели приобрести, оказалась 1941 года постройки, банки не любят объекты старше 1970 года, т.к. не всегда страховые компании и банки готовы принять в залог такой объект.

Итог: Одобрили 2 700 000,00 рублей на 20 лет по ставке 9,6%

P.S. Только благодаря знаниям и профессионализма моего коллеги Руслана была закрыта такая сложная сделка!

Ипотека в режиме «СМС»

Впервые в нашу компанию обратился глухонемой клиент с целью купить в ипотеку недвижимость. Пришли к нам с отказом в ипотеке и пониманием, что банки не особо хотят кредитовать глухонемого человека, который, к тому же, работает по трудовому договору. Мало кто верил, что одобрить его можно и советовали отложить клиента до лучших времен. Однако, у клиента время было до августа, поэтому пришлось работать оперативно. Им действительно хотелось помочь.

Обзвонили банки, некоторые мне сразу сказали «нет», так как возникнут сложности со страхованием. В итоге, дали своё неуверенное добро только два банка-партнера.

Во время подготовки документов, выяснилась ещё одна сложность: начальник Клиента тоже оказался глухонемым и связаться с ним по звонку было невозможно.

Оперативная работа в команде с менеджером банка-партнера, которому стоит отдать должное за отзывчивость и активную помощь, позволила обойти и эту проблему. С работодателем клиента и самим клиентом в итоге общались СМСками.

Первый этап пройден, ипотека одобрена на сумму 3 000 000,00 рублей на 10 лет!

Почему выгодно покупать недвижимость в ипотеку:

Социальные выплаты до 650 000,00 рублей

Да, можно получить сумму более полумиллиона, если вы приобрели недвижимость в ипотеку, т.е. государство выплатит Вам 13% с уплаченных НДФЛ! Выплаты полагаются с уплаченных процентов до 390 000,00 рублей и стоимости объекта недвижимости до 260 000,00 рублей. Хороший бонус!

Объект надежно защищен

Бывают случаи, когда необходимо защитить крупную покупку. Ипотечный кредит, как раз, один из самых эффективных и надежных способов защиты недвижимости. В данном случае, недвижимость находиться под защитой банка и страховой компании, так что отсудить или забрать «под давлением» просто так не получиться. Нередко, клиенты покупают недвижимость со взносом 90%...и годами платят оставшую сумму

Инвестиции в бизнес

На данный момент, средняя ставка по ипотеке равна 9,0-9,2% годовых, а ставки по кредитам для бизнеса в среднем 13%-14% под залог и 16%-17% без залога. Разница существенная…Лучше свободные средства вложить в бизнес и оформить ипотечный кредит

Выгодные вложения

Недвижимость, с давних времен, является надежным вложением на длительный период и имеет перспективу роста. Дополнительно можно получать арендные платежи с ежемесячным доходом

Повышает доверие банка в дальнейшем

Любой крупный кредит с положительной историей выплат повышает доверие банка и дает возможность в дальнейшем привлечь большее финансирование под более низкий процент. В наше время, доверие банка многого стоит!

Повышает уровень дохода

Статистика показывает, что люди с ипотечным кредитом повышают уровень дохода, получают повышение по службе и, в целом, зарабатывают больше и более ответственно относятся к расходам

Материнский капитал и другие субсидии со стороны государства

Семейный сертификат, лучшее изобретение государства! Миллионы людей приобрели недвижимость благодаря этому внедрению, да и демографию поправили. Всегда приятно получить бонусы от государства, да и в таком размере, почти полмиллиона! Ведь материнский сертификат позволяет приобрести объект недвижимости без первоначального взноса, что убирает существенный барьер.

Крепче семьи

Всем известно, что общее обязательство, ежемесячные выплаты на совместную собственность, да еще на пару десятков лет как никак объединяет семью, ведь перед ним общий долг в несколько миллионов! Проще помириться, чем судиться, делить собственность, долги и т.п.)))

Прощай аренда

Плата за аренду квартиры не существенно разниться с ежемесячными платежами по квартире. Один из главных барьеров для покупки в ипотеку недвижимости это первоначальный взнос, в большинстве случаев, равен двадцати процентам от стоимости объекта. Накопить сложно, но возможно. В некоторых банках есть программы покупки без первоначального взноса, а если обратитесь к профессиональным брокерам или риелторам, то могут провести сделку без взноса. При наличии у Вас материнского капитала, данный барьер снимается! Платить за свое всегда приятнее, чем за чужое, даже если чуть больше!

Команда Success Finance в Красноярске под руководством Антона и Евгения!

Вчера закрыли очередную ипотечную сделку на 3 000 000,00 рублей с первоначальным взносом 15% под 9% годовых.

Основная трудность сделки заключалась в минимальном первоначальном взносе и то, что заемщик является владельцем бизнеса, с хорошими оборотами, но не высокой прибылью, получение кредита, при таких условиях, затруднительно.

Благодаря отлаженному взаимодействию с банками-партнерами удалось получить одобрение на хороших условиях и провести сделку по покупке квартиры в другом городе!

Наши родители наше все!

Родители, мама и папа, самые главные люди на земле, ведь они нас вырастили, воспитали, дали нам все, чтобы мы жили, учились и строили свою жизнь. Наши родители от многого отказывались ради нас…

Недавно, к нам обратился наш агент, который хотел оформить ипотеку на женщину предпенсионного возраста, а сумма ипотеки не маленькая…аж 3 500 000,00 рублей и на 14 лет! А все это она делает ради своих детей, так как дети работают не официально и не могут подтвердить доход. Некоторые ипотечные брокеры брались за сделку, но так и не смогли получить одобрение из-за предпенсионного возраста, так как банки настороженно относятся к заемщикам преклонных лет. В общем, мы получили одобрение по ставке 9,4% годовых…Просто молодец, даже в таком возрасте помогает детям.

Все…что мы можем сделать ради наших родителей, это уделять как можно больше времени им… Вечная жизнь нашим мамам и папам!

Ипотека для нерезидентов!

Москва, один из крупнейших городов мира, сюда приезжают люди почти со всего мира…Большая часть на заработки и в поисках лучшей жизни. Некоторые люди приезжают на постоянное место жительство и годам проживают в съемных квартирах постоянно мечтая о собственном жилье.

Все банки готовы выдавать ипотечные кредиты, если имеется гражданство РФ, но есть банки, которые готовы выдавать ипотечные кредиты и нерезидентам, т.е. людям, не имеющим гражданство Российской Федерации. Главное, в таких случаях, это наличие первоначального взноса, как минимум 15% от суммы покупаемой квартиры или дома, и наличие дохода!

Смело обращайтесь в нашу компанию и станьте собственником своей квартиры!

fin-success.biz