Как принимать платежи в мобильном приложении. Платежные системы мобильных приложений

мобильные платежи / Блог компании PayOnline / Хабр

Исследование PayPal показало, что мобильные платежи набирают популярность: 19% пользователей совершают оплаты онлайн с планшетов, еще 32% – со смартфонов. В России 38% мобильных устройств использовались для оплаты в Интернете, а 5% пользователей Интернета платят онлайн только со смартфона или планшета. Любовь к мобильным платежам ярче выражена у молодого поколения — 61% респондентов в возрасте от 18 до 34 лет уже совершали оплату в Сети со своих смартфонов и других мобильных гаджетов. Пользуются популярностью и мобильные приложения для оплаты – их на свое устройство установили 43% опрошенных. В пятой части серии «9 секретов онлайн-платежей», содержащей восьмилетний опыт работы команды PayOnline, мы расскажем о том, как взаимодействовать с мобильной аудиторией, как она изменилась в России за последние годы и, конечно, расскажем, как эффективно принимать платежи.

Исследование PayPal показало, что мобильные платежи набирают популярность: 19% пользователей совершают оплаты онлайн с планшетов, еще 32% – со смартфонов. В России 38% мобильных устройств использовались для оплаты в Интернете, а 5% пользователей Интернета платят онлайн только со смартфона или планшета. Любовь к мобильным платежам ярче выражена у молодого поколения — 61% респондентов в возрасте от 18 до 34 лет уже совершали оплату в Сети со своих смартфонов и других мобильных гаджетов. Пользуются популярностью и мобильные приложения для оплаты – их на свое устройство установили 43% опрошенных. В пятой части серии «9 секретов онлайн-платежей», содержащей восьмилетний опыт работы команды PayOnline, мы расскажем о том, как взаимодействовать с мобильной аудиторией, как она изменилась в России за последние годы и, конечно, расскажем, как эффективно принимать платежи.Часть 1. Настройка 3D SecureЧасть 2. Регулярные платежиЧасть 3. Страница выбора способа оплатыЧасть 4. Платежная формаЧасть 5. Мобильные платежиЧасть 6. Оплата в один клик Часть 7. Система fraud-мониторинга Часть 8. Возвраты и как их избежать Часть 9. Настройки платежного сервиса под тип бизнеса

Согласно исследованию PayPal за 2015 год, рост аудитории онлайн-плательщиков в России происходит сейчас за счет новых пользователей Интернета (+55% за год), потребителей в возрасте старше 55 лет (+17%) и жителей российской провинции (+13%). Россия прошла критическую точку в освоении электронной и мобильной коммерции. Пока кто-то думает, нужно ли разрабатывать мобильное решение для своего бизнеса, покупатели идут дальше: 79% респондентов считают, что в будущем станет привычным использовать мобильные устройства для оплаты покупок в обычных магазинах, 63% — что мы будем платить с помощью носимых устройств. По мнению россиян, эти идеи станут реальностью в России в ближайшие годы.

По данным PayOnline, в I квартале 2015 года уже 19,3% онлайн платежей совершались с мобильных устройств, 59% из них – с устройств на платформе iOS. Доля платежей с мобильных устройств выросла в 2015 году по отношению к 2014 году на 157% и составила 19,3% от всего объема платежей, совершаемых через систему электронных платежей PayOnline.

К сожалению, тренд шоппинга через мобильные устройства в Рунете уловили пока считанные единицы сайтов.

В большинстве случаев совершать покупки с помощью мобильных устройств на сайте, предназначенном для десктопов, очень сложно, а порой и вовсе невозможно. Фотографии товаров не открываются должным образом, элементы дизайна слишком мелкие, сложно попасть по кнопкам «выбрать размер», «указать количество», и что самое плохое, кнопке «оплатить». Ведь именно оплата – финальный и ключевой шаг на пути к превращению посетителя сайта в покупателя.

С платежной формой, не адаптированной для мобильных устройств, также возникает множество проблем: поля для ввода реквизитов не помещаются на экране мобильного устройства, страница с формой загружается слишком долго, безопасность платежа ставится под сомнение. Не удивительно, что многие потенциальные покупатели, которые хотели «по-быстрому» купить что-то со смартфона, отказываются от этой идеи.

Что можно сделать, чтобы упростить процесс оплаты для мобильных пользователей и не потерять прибыль?

В первую очередь, нужно дать клиенту возможность свободно пользоваться онлайн-сервисом с помощью мобильного устройства, то есть планшета или смартфона (иногда к этой группе добавляют телевизоры нового поколения с выходом в интернет, но пока их доля в объеме продаж крайне мала, хотя и показывает высокую динамику роста). Это можно сделать с помощью мобильного сайта или приложений для популярных мобильных платформ (iOS, Android, Windows). Переход на мобильную версию или в приложение должно совершаться в тот момент, когда пользователь пытается зайти на сайт с мобильного устройства.Что выбрать – мобильную версию сайта или мобильное приложение – каждый решает сам. В каждом из вариантов есть свои плюсы и минусы: например, приложения зачастую более удобны, дают возможность получить доступ к личной информации пользователя (контакты, фотографии и т.д.), но добиться установки приложения добиться значительно сложнее, чем привлечения аудитории на мобильную версию сайта. Зато приложение позволяет сохранить привлеченную аудиторию – и поселиться в мобильном устройстве, «общаясь» с пользователем с помощью push уведомлений.

Здесь же встает вопрос платежных систем – как пользователь будет платить за покупки? С мобильными версиями все очевидно – при определении мобильного устройства пользователь автоматически перенаправляется на мобильную версию сайта, а для оплаты – на мобильную версию платежной формы. А вот при настройке приема платежей есть ряд аспектов, на которые необходимо обратить внимание.

Выбирайте с умом: не надо переплачивать за прием платежей

Предлагаемые платформами iOS и Android «родные» платежные сервисы берут с владельца приложения очень высокую комиссию за обработку платежей: от 20% до 40%. Такая ставка комиссии закрывает мобильный канал продаж для низко- и средне- маржинального бизнеса. Поэтому первый совет – изучить рынок и найти подходящее платежное решение.На российском рынке пока считанные единицы независимых платежных сервисов (в том числе PayOnline), предлагают владельцам мобильных приложений конкурентную комиссию за обработку платежей. К сожалению, не все знают об этой возможности и встраивают «родную» платформенную платежную систему, впоследствии сталкиваясь с непомерно высокими тарифами.

Существует множество нюансов относительно платежных систем в приложениях: многое зависит от того, что продается (реальные товары или атрибуты игрового мира, такие как монеты, доспехи, оружие), в какой стране публикуется приложение, какие в нём обороты. Для «воображаемых» артефактов и премиум доступа зачастую используется исключительно внутренняя валюта мобильной платформы и прием платежей через сторонние системы запрещен. Если же мы говорим о физических товарах (одежда, авиаперелеты, билеты в кино), то здесь возможностей для интеграции стороннего процессинга с выгодными тарифами гораздо больше.

Больше деталей можно узнать из нашей статьи, в которой мы рассказывали о приеме платежей из мобильных устройств на iOS.

Платежная страница должна быть органичной частью приложения

Что касается непосредственно платежной страницы, то здесь важно придерживаться единого дизайна, соответствующего приложению. Самый простой и безопасный способ интеграции приема платежей в приложении – кастомизировать платежную форму для мобильных устройств и интегрировать ее через встроенный браузер. Возможно еще и внедрение платежной формы напрямую в приложение, но это заметно повышает уровень рисков, а значит – влечет к росту комиссии.Дизайн платежной формы, кастомизированный под остальные экраны приложения, положительно воспринимается покупателем: он спокоен и знает, что всё ещё находится в том же приложении, где оформлял заказ.

Пример – мобильное приложение Уральских Авиалиний, для которого PayOnline реализовал прием платежей. Как видно из скриншотов, дизайн платежной формы выдержан в едином со всеми экранами приложения стиле и органично вписывается в приложение.

Нужно учитывать отличия мобильных устройств от десктопов

Разработчик должен понимать не только психологию, но и физиологию покупателя: когда человек держит смартфон в одной руке, ему должно быть удобно оперировать всего одним большим пальцем.Поля платежной формы должны быть максимально сокращены и упрощены, это касается и мобильного сайта, и приложения. Запрашивать нужно только те данные, которые действительно необходимы для проведения платежа. Сведите ручной набор цифр и букв к минимуму – печатать на клавиатуре мобильного устройства не очень удобно, велик шанс опечататься или пострадать от замен автокорректора. При возможности пользуйтесь выпадающими списками, которые удобно «скроллить» с помощью одного пальца на сенсорном экране.

Не перегружайте

Большую роль играет скорость загрузки страницы в мобильном браузере. Если платежная страница оказывается слишком «тяжеловесной», пользователь может не дождаться её полной загрузки и уйти на другой ресурс.Но, вместе с тем, на платежной форме пользователь должен видеть информацию о заказе. Часто бывает, что во время оплаты покупки (особенно дорогостоящей, такой как авиаперелет, например), уже на стадии оплаты покупатель хочет еще раз проверить детали заказа. В случае с билетами на самолет это может быть время, аэропорт, дата полета. Чтобы уменьшить количество отказов с платежной формы, рекомендуется выносить всю важную информацию на страницу оплаты, не перегружая её.

Предоставьте покупателю необходимую информацию

Не забывайте сообщать покупателю о том, на какой стадии находится обработка платежа, так как процесс проверки и авторизации платежа занимает время.

Так у пользователя не возникнет ощущения, что его устройство зависло, или «что-то пошло не так» и платеж не был совершен.

В случае возникновения ошибки во время оплаты, сообщайте покупателю о её причинах, будь то неправильно заполненная платежная форма, отсутствие денежных средств на карте, или любая другая проблема. Кроме того, желательно также порекомендовать пути её решения – выбрать другой платежный инструмент, попробовать оплатить позже, обратиться в службу поддержки.

Информация о безопасности – это важно

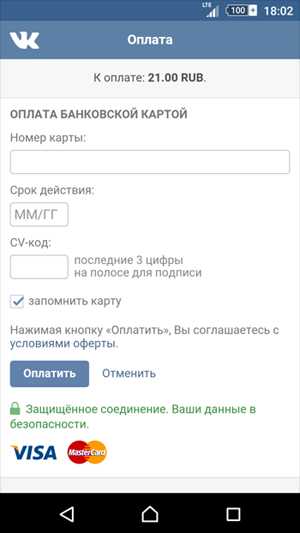

Сегодня практически каждый смартфон – это хранилище жизненно важной информации его владельца. Все фотографии, контакты, сообщения, доступ к почте и социальным сетям, платежные данные и конфиденциальная информация – по сути, имея свободный доступ к мобильному устройству, вы можете узнать о человеке практически всё. Это понимают и сами владельцы, поэтому зачастую с неохотой оставляют свои данные при регистрации и оплате. Чтобы убедить их в защите реквизитов их банковских карт, используйте соответствующую информацию на платежной форме (например, как это делает сайт Вконтакте, указывая «Защищенное соединение. Ваши данные в безопасности»):

Если ваш сервис предлагает частое совершение покупок, вы можете привязать карту пользователя к устройству. Постоянные покупателя скажут вам спасибо, ведь для совершения покупки достаточно ввести минимум данных – например, только CVV код с обратной стороны карты. Именно о привязке карты и функционале платежей «в один клик» мы расскажем в следующей статье из цикла «9 секретов онлайн-платежей». Чтобы не пропустить свежие выпуски, подписывайтесь на наш блог. А если вам нужно организовать прием платежей на сайте или в мобильном приложении, смело обращайтесь.

habr.com

Мобильные платежные системы | Платежные системы

27/07/2020

PayPal Here («ПэйПэл Здесь») — это простой и удобный способ использовать мобильные платежи в малом бизнесе, а точнее — принимать платежи с банковских карт VISA и MasterCard в любом месте с помощью мобильного телефона, специального устройства и приложения. PayPal Here позволяет продавцам принимать оплату на свой телефон и счет в PayPal с кредитных и дебетовых […]

Ключевые слова: android, iphone, mastercard, paypal, visaВ разделах PayPal ♥, Видеозаписи, Мобильные платежные системы, Прием электронных платежей: магазины, банки, сервисы, компании, Статьи | Комментарии к записи PayPal представил решение для приема карточных платежей с помощью iPhone или Android отключены

12/07/2020

Если у вас нет международной карты Сбербанка России, получите её и подключите услугу «Мобильный банк». Чтобы подключить услугу с максимальной функциональностью, обратитесь в подразделение Сбербанка России с документом, удостоверяющим личность, и оформите соответствующее заявление на подключение к услуге «Сбербанк Онлайн». Получите идентификатор пользователя и пароль — через банкоматы и устройства самообслуживания Сбербанка России (данная операция […]

Ключевые слова: мобильный платеж, сбербанкВ разделах Мобильные платежные системы, Сбербанк Онлайн, Статьи | Комментарии к записи Как подключить Сбербанк Онлайн отключены

02/02/2020

Компания LemonCard совместно с системой «MOBI.Деньги» реализовала новый сервис оплаты бензина с помощью мобильного телефона. Первой сетью АЗС, предоставившей своим клиентам этот сервис, стала НефтьМагистраль. Компания насчитывает более 35 заправок в Москве и Подмосковье. Интегратором со стороны топливного рынка выступила процессинговая компания LemonPay. Благодаря новой услуге «MOBI.Деньги» каждый владелец мобильно телефона может заплатить за бензин […]

Ключевые слова: LemonCard, моби.деньгиВ разделах Моби.Деньги ♥, Мобильные платежные системы, Новости платежных систем, Прием электронных платежей: магазины, банки, сервисы, компании | Добавить комментарий »

19/11/2011

В качестве эксперимента МТС первыми начали выпускать SIM-карты со встроенным чипом NFC, а также оборудовали NFC-ридерами автозаправки «Лукойла» в Перми. Используя данную технологию при оплате, деньги за бензин списываются с мобильного счета абонента. NFC — технология беспроводной связи малого радиуса действия, позволяющая устройствам обмениваться данными в высокочастотном диапазоне на расстоянии около 10 сантиметров друг от […]

Ключевые слова: NFC, Лукойл, мтсВ разделах NFC ★, Мобильные платежные системы, МТС, Новости платежных систем | Добавить комментарий »

19/09/2011

Оператор связи «МТС» совместно с системой TelePay представили новый сервис, который позволяет абонентам МТС в Уральском регионе совершать онлайн-платежи с баланса своего сотового телефона. Получив необходимые данные о товаре или услуге в Интернете, при помощи смс или по каталогу, мобильные платежи можно совершать в любом месте и в любое время. Система TelePay обеспечивает проведение платежа […]

Ключевые слова: telepay, мтсВ разделах TelePay, Мобильные платежные системы, МТС, Прием электронных платежей: магазины, банки, сервисы, компании | Добавить комментарий »

07/09/2011

ПриватБанк выпускает специальное устройство для считывания пластиковых карт и мобильное приложение, которые позволяют организовать прием платежей через банковские карты с помощью мобильных телефонов на базе Android или iOS. Миниатюрное считывающее устройство (кардридер) подключается к смартфону или планшетному компьютеру через аудио-выход (разъем для наушников). Прием платежей осуществляется через приложение iPay, которое можно найти в App Store […]

Ключевые слова: ipay, square, мобильный платеж, приватбанкВ разделах Мобильные платежные системы, Мобильные сервисы, операторы, устройства, Новости платежных систем | Добавить комментарий »

21/08/2011

Обновленное приложение от компании QIWI для мобильных телефонов на базе Windows Mobile пополнилось новыми опциями: масштабирование интерфейса, регистрация банковских карт и оформление виртуальных карт, денежные переводы MasterCard MoneySend и Visa Money Transfer. Платежное приложение для мобильного телефона позволяет клиентам системы получать доступ к кошельку QIWI из любой точки, где есть связь. Через мобильный телефон вы […]

Ключевые слова: qiwi, мобильный платежВ разделах QIWI ♥, Мобильные платежные системы, Новости платежных систем | Добавить комментарий »

pay2.ru

Платёжная система для мобильного приложения

Мы потратили очень много поиска платёжной системы для нашего мобильного проекта Quick Parcels (необходимо оплачивать услуги курьерской доставки + реализовать возможность переводов средств между пользователями). Хочется отметить, что мы еще не закончили наш поиск, но уже хочется поделиться парой мыслей.

Прежде всего стоит отметить, что нам хотелось найти решение, которое бы встраивалось в приложение с помощью SDK, а не отображалось как web страница. И еще было одно ограничение - это сервис должен работать с российской компанией, поэтому Stripe, PayMill и Braintreepayments сразу отпадают. Теперь пару слов о том, что осталось:

- PayPal. То что делает Paypal мне кажется очень странным. Заявлять, что они официально работают на российском рынке и не принимать рубли через api - это совсем нелепо. Ну и сама организация документации,сайта, да и тех поддержка требуют улучшения. Помучившись неделю с ними, мы решили искать еще варианты.

- Яндекс.Деньги. Тут вроде всё намного проще. Зарегистрировался и сразу принимай деньги. Но документация по iOS SDK просто отсутствует, хотя есть работающие примеры. Если говорить про саму SDK, то выглядит она явно сложновато. Повозившись с SDK и поняв, что всё очень сложно сделано, решили попробовать найти что-то еще.

- И нашли Cloudpayments. Этих ребят хотелось бы выделить особо. Они начали совершенно недавно, по сравнению с остальными, но у них уже есть и отлично написанная документация, и очень простое iOS SDK. Ну и отвечают на вопросы они мгновенно. Но есть минус - это необходимость прохождения верификации вашего приложения в службе безопасности банка, что займёт какое-то время.

Из трёх систем мы пока остановились на Cloudpayments, но, к сожалению, вживую протестировать пока не удаётся - приложение на рассмотрении в Apple.

apps4all.ru

Как принимать платежи в мобильном приложении

Я уже рассказывал ранее на примере Android SDK, как не ограничиваясь фреймом и WebView, встроить нативную форму приема платежей по банковской карте в мобильное приложение, и при этом не попасть под аудит PCI DSS. С тех пор наше SDK довольно существенно расширилось и к обычной форме ввода карты в Android и iOS добавился такой функционал:

— React Native библиотека для Android и iOS— кастомизация верстки layout формы с реквизитами карты— функция оптического сканирования карты— прием бесконтактных платежей в Android по технологии NFCВ этой публикации я расскажу что вообще можно делать с платежами в мобильных приложениях, какие есть лайфхаки и подводные камни, и напоследок приведу пример кода демо-приложения и расскажу, как списать карточный долг с друга при помощи NFC ридера своего смартфона.

Кейс 1. Привязываем карту клиента к бэкенду для регулярных списаний или платежей в 1 клик

Тут важно понимать, что если ваш бэкенд не сертифицирован по PCI DSS, то номер карты и ее срок действия вы не можете хранить в своей базе данных. Поэтому, прежде чем привязать идентификатор карты к аккаунту клиента, необходимо сначала карту токенизировать. Для этого вам необходимо осуществить через мобильное приложение первый платеж с участием клиента, и желательно с 3D-Secure, заблокировав на карте небольшую сумму, например 1 единицу валюты. 3D-secure в данном случае необходим в первую очередь, чтобы обезопасить себя, как торговую точку, от финансовых претензий (чарджбеков) по будущим рекурентным списаниям, а во вторую очередь — чтобы улучшить конверсию, так как например по картам Сбербанка в России в большинстве случаев транзакция без 3D-Secure не пройдет.Итак, чтобы получить токен карты, необходимо передать параметры requiredRecToken и verification(более подробно как создать мобильное приложение смотрите в статье, ссылку на которую я указал в начале, а также в коде демо-приложения на github):

order.setRequiredRecToken(true)order.setVerification(true) Параметр requiredRecToken требует возвратить токен карты при успешной авторизации карты, а verification — что средства с карты списывать не нужно, а достаточно их заблокировать, а потом вернуть (платежный шлюз возвращает их автоматически). В ответ платежный шлюз вернет параметры recToken — токен карты, recTokenLifeTime — срок действия токена (по сути срок действия карты) и maskedCard — маскированный номер карты, который необходимо привязать в бекенде к токену для дальнейшего отображения клиенту при выборе способа оплаты. Теперь, имея токен карты вы можете в любой момент по требованию клиента или при наступлении срока оплаты, вызвать метод списания по токену через server-to-server API и списать необходимую сумму. Подводные камни: По нашей статистике у довольно значимой части картодержателей не получается оплатить через 3DSecure на мобильном устройстве по ряду причин, от него и шлюза не зависящих: — может не приходить SMS, или пользователь переключаясь между SMS-приложением и вашим, потерял форму с вводом пароля 3D-Secure, так как она открывается в WebView или системном браузере — полезла верстка 3D-Secure страницы банка на смартфоне или планшете (банки очень редко адаптируют такие страницы) — веб-сервер банка отключил поддержку небезопасного протокола TSL 1.0, что делает 3D-Secure недоступным для Android версии <4.1 Лайфхак: Мы на платежном шлюзе умеем включать/отключать налету 3D-Secure, и если все-таки у клиента не получается оплатить, мы под него подстраиваемся, и пытаемся сделать оплату без 3D-Secure пароля. Также стоит помнить, что если вы сохраняете токены одного платежного провайдера в своей системе, то использовать их на другом провайдере уже не получится, разве что если провайдеры не договорятся между собой о миграции токенов, что в принципе в нашей практике уже было несколько раз.Кейс 2. Кастомизируем верстку формы ввода номера карты

Часто возникает необходимость разместить поля для ввода номера карты, срока действия и cvv2 в другой последовательности, чем это предусмотрено стандартным layout в SDK. Но из-за требований PCI DSS вы не можете просто взять, и заменить поле ввода номера карты на стандартный компонент EditText. Для этих целей мы разработали flexible layout. Flexible layout наследует стили вашего мобильного приложения и позволяет располагать элементы формы в любой последовательности и в любом дизайне и при этом предотвращает случайную передачу карточных данных на сторону вашего бекэнда.

Для организации ввода карты в SDK есть два механизма:CardInputView — готовый view для использования;CardInputLayout — лишь layout wrapper для потроение view в собственном стиле разметки.

По сути CardInputView = CardInputLayout + CardNumberEdit + CardExpMmEdit + CardExpYyEdit + CardCvvEdit.Упрощенную структуру CardInputView в XML можно запиться так:

<com.cloudipsp.android.CardInputLayout> <com.cloudipsp.android.CardNumberEdit/> <LinearLayout android:orientation="horizontal"> <com.cloudipsp.android.CardExpMmEdit /> <com.cloudipsp.android.CardExpYyEdit /> </LinearLayout> <com.cloudipsp.android.CardCvvEdit /> <com.cloudipsp.android.CardInputLayout>

Следовательно можно абсолютно свободно кастомизировать и располагать элементы ввода на сколько хватит фантазии. Есть лишь одно правило которое нужно соблюдать — каждый из элементов ввода (CardNumberEdit,CardExpMmEdit,CardExpYyEdit,CardCvvEdit) должен быть в CardInputLayout один раз, при этом не играет роли уровень вложенности View.

Вот как это может выглядеть:

Подводные камни:Кастомизируя поля ввода стоит помнить:— cvv2 может быть длиной как 3, так и 4 символа— номер карты может быть от 14 до 19 символов— можно добиться максимально точной кастомизации к вашему дизайну, сделав форк SDK и внеся изменения уже в своей реализации layout (это не запрещено делать, если вы не начинаете пропускать реквизиты карты через свой бэкенд). Но сделав форк вы теряете поддержку обновлений SDK со стороны шлюза и интеграцию новых фич

Лайфхак:Часто можно встретить на форме ввода реквизитов карты инпуты для ввода имени и фамилии картодержателя и его ZIP кода. Для платежей по СНГ нет практической необходимости это делать в 99% случаев — только некоторые банки США, Канады и Великобритании поддерживают эту технологию, которая называется Address Verification System, при этом чтобы проверка сработала, ее должны поддерживать как банк-эквайер, так и банк-эмитент.

Кейс 3. Подключаем возможность сканирования карты через камеру и NFC

Функция оптического сканирования карты реализована для Android в библиотеке android-sdk-optical, для iOS в библиотеке CloudipspOptical с использованием card.io SDK.NFC сканирование реализовано при помощи библиотек android-sdk-nfc и react-native-cloudipsp-nfc и доступно только для Android. Хотя Apple и открыла начиная с версии iOS 11+ сторонним разработчикам возможность читать RFID метки, но чтение EMV тегов с банковских карт по прежнему остается недоступным.

Пример демо-приложения для использования NFC

Отличается от обычной реализации наличием NfcCardBridge и навешиванием Intent на него для ожидания события, что карта прочитана (readCard)

Подводные камни:Хотя считывание карты и выполняется посредством NFC, протоколом финансовой авторизации карты по-прежнему служит обычный card not present. Т.е. для полноценной работы этой функциональности, карта должна быть открыта для платежей в интернет.

Лайфхак:Написав простое приложение, вы сможете использовать его для перевода средств с чужой карты на свою, поднеся чужую карту к телефону. Например это может быть удобно, если вам необходимо списать небольшую сумму с друга в счет карточного долга. С одной стороны это будет практично и удобно, с другой — вполне эффектно. Для того, чтобы воспользоваться сервисом переводов с карты на карту, необходимо будет предварительно зарегистрироваться на сайте платежной платформы Fondy и привязать банковскую карту, на которую будут поступать средства, в свои финансовые настройки. С целью обеспечения безопасности, сумма, которую можно списать посредством NFC без поддержки 3D-Secure может быть не более эквивалента $4.

Материалы предоставлены habrahabr.ru

fondy.ru

Прием платежей по банковским картам в приложениях на iOS / Блог компании PayOnline / Хабр

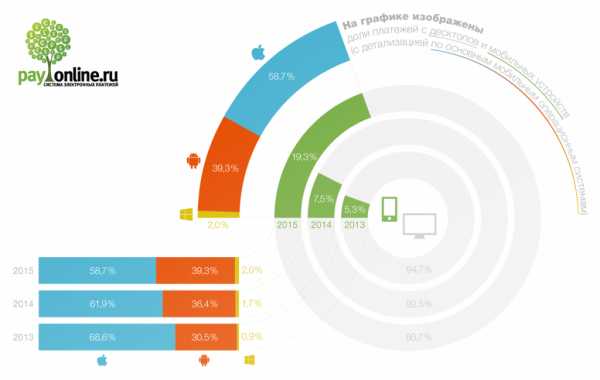

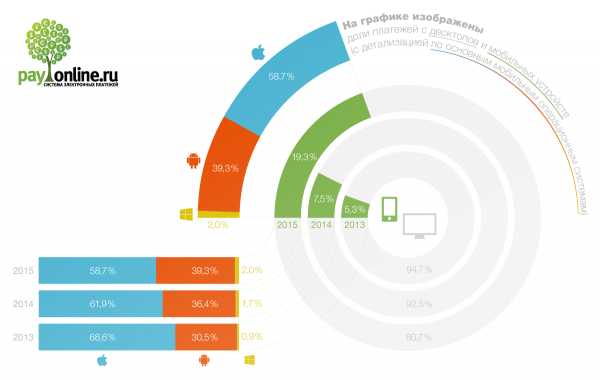

Вслед за разработанными ранее SDK для Windows Universal App (о чем мы уже рассказывали на Хабре) и node.js, в мае мы разработали и опубликовали SDK для iOS. О том, какие приложения на iOS могут принимать платежи через сторонний платежный сервис, зачем это нужно и как интегрировать платежный сервис в мобильное приложение, читайте под катом. А еще — вкусная свежая статистика по доле мобильных пользователей в платежном трафике PayOnline за последние 3 года. Только для жителей ХабраХабр!Прежде чем переходить к детальному рассмотрению Payment SDK для iOS и обсуждению специфики требований к App Store, мы хотим поделиться с вами статистикой PayOnline по мобильным платежам за последние три года.

Взрыв мобильного трафика в 2013 — 2015

Когда в начале 2010-х мы запускали продукт для приема платежей с мобильных устройств и из мобильных приложений Pay-Mobile, мы даже не подозревали, какой дикий рост покажет мобильный трафик уже в ближайшие несколько лет.Сегодня из каждого утюга несется история о начале эпохи мобильной коммерции, но получить адекватные, точные, а главное —локализованные на Россию статистические данные получается с трудом. Вводя в Google запрос «доля iOS в России», мы получаем множество приблизительных цифр, основанных на мировой статистике и показателях продаж устройств по отчетам крупнейших торговых сетей.

К счастью, мы ежедневно обрабатываем десятки тысяч платежей и имеем доступ к реальным показателям того, с чего же россияне платят в Интернете. Сегодня мы покажем вам данные с 2013 по 2015 год, за которые считанные проценты оплат с мобильных устройств превратились в пятую часть нашего платежного трафика.

В 2013 году мобильный трафик рос более чем в 2 раза быстрее «десктопного», а в 2014 — более чем в 6 раз. И, судя по всему, в ближайшие годы это движение не остановить. На диаграмме ниже представлены показатели мобильного трафика за последние 3 года с разделением по ключевым мобильных операционным системам.

Отметим, что эти цифры распределены по устройствам, с которых были успешно совершенны платежи через PayOnline. Чистый коммерческий трафик без примеси интернет-серферов и пользователей бесплатных приложений :)

Переходим к Payment SDK PayOnline для iOS

Payment SDK для приложений iOS позволяет разработчикам легко и непринужденно интегрировать прием платежей по банковским картам в мобильное приложение. Зачем разработчику приложения Payment SDK можно прочитать в материале, который мы опубликовали в блоге в начале года.Что самое главное? Главное, что интегрировав прием платежей с помощью SDK для iOS, вы избежите WebView. Все элементы процесса оплаты встраиваются в мобильное приложение и кастомизируются под его дизайн.

Объясняя в двух словах: SDK позволяет избежать погружения в пучины интеграции с платежным шлюзом, реализации протокола безопасности 3-D Secure и других нецелевых расходов времени и сил. Но прежде чем переходить к вопросам интеграции, стоит разобраться в непростых правилах Apple по отношению к сторонним платежным сервисам в приложениях.

Какие приложения вообще могут принимать платежи в iOS приложениях не через App Store?

Вопрос о том, можно ли вообще принимать платежи в iOS приложениях волнует умы разработчиков и владельцев не первый год, вызывая многочисленные дискуссии.Чтобы разобраться в этом вопросе, мы обратились к первоисточнику — «App Store Review Guidelines», главе 11 «Purchasing and currencies».

Читать первоисточникPurchasing and currencies 11.1 Apps that unlock or enable additional features or functionality with mechanisms other than the App Store will be rejected 11.2 Apps utilizing a system other than the In-App Purchase API (IAP) to purchase content, functionality, or services in an App will be rejected 11.3 Apps using IAP to purchase physical goods or goods and services used outside of the App will be rejected 11.4 Apps that use IAP to purchase credits or other currencies must consume those credits within the App 11.5 Apps that use IAP to purchase credits or other currencies that expire will be rejected 11.6 Content subscriptions using IAP must last a minimum of 7 days and be available to the user from all of their iOS devices 11.7 Apps that use IAP to purchase items must assign the correct Purchasability type 11.8 Apps that use IAP to purchase access to built-in capabilities provided by iOS, such as the camera or the gyroscope, will be rejected 11.9 Apps containing content or services that expire after a limited time will be rejected, except for specific approved content (e.g. films, television programs, music, books) 11.10 Insurance Apps must be free, in legal-compliance in the regions distributed, and cannot use IAP 11.11 In general, the more expensive your App, the more thoroughly we will review it 11.12 Apps offering subscriptions must do so using IAP, Apple will share the same 70/30 revenue split with developers for these purchases, as set forth in the Program License Agreement 11.13 Apps that link to external mechanisms for purchases or subscriptions to be used in the App, such as a «buy» button that goes to a web site to purchase a digital book, will be rejected 11.14 Apps can read or play approved content (specifically magazines, newspapers, books, audio, music, video and cloud storage) that is subscribed to or purchased outside of the App, as long as there is no button or external link in the App to purchase the approved content. Apple will only receive a portion of revenues for content purchased inside the App 11.15 Apps may only use auto-renewing subscriptions for periodicals (newspapers, magazines), business Apps (enterprise, productivity, professional creative, cloud storage), and media Apps (video, audio, voice), or the App will be rejected 11.16 Apps may enable additional approved features or functionality when used in combination with specific approved physical products (such as a toy) as long as the additional features and functionality are either completely dependent on such hardware (for example an App that is used to control a telescope) or also available through the App without the physical products, such as by way of reward for achievement or by use of IAP 11.17 Apps may facilitate transmission of approved virtual currencies provided that they do so in compliance with all state and federal laws for the territories in which the app functions

Если не вдаваться в дословный перевод, суть требований Apple такова: все товары и услуги виртуального и цифрового плана должны быть оплачены через App Store. Иначе приложение будет удалено.Таким образом, наш Payment SDK не смогут использовать владельцы игровых, развлекательных приложений, продавцы цифрового контента и т.д. Вопрос виртуальных товаров является пограничным, но чаще всего также решается в пользу приема платежей через App Store. Так, например, интернет-магазин цифровых книг ЛитРес принимает платежи в приложении на Android через PayOnline, а вот на iOS — через App Store.

Другое дело, если вы сделали мобильное приложение для своего интернет-магазина, туристического агентства или авиакассы. Результатом сделки между вами и вашим покупателем является физический товар или физический документ, подтверждающий право пользования услугой. В таком случае вы можете спокойно интегрировать прием платежей через сторонний платежный сервис и оперативно получать средства на свой счет в банке, не теряя время и деньги на недоброй комиссии App Store.

Как работает Payment SDK PayOnline для iOS?

Для подключения SDK необходимо добавить в проект библиотеку libPayOnlineSdk.a и папку PayOnlineSdk, содержащую header-файлы (скачать библиотеку можно здесь).Для выполнения платежа нужно:

1. Создать объект конфигурации PayOnlineConfiguration.

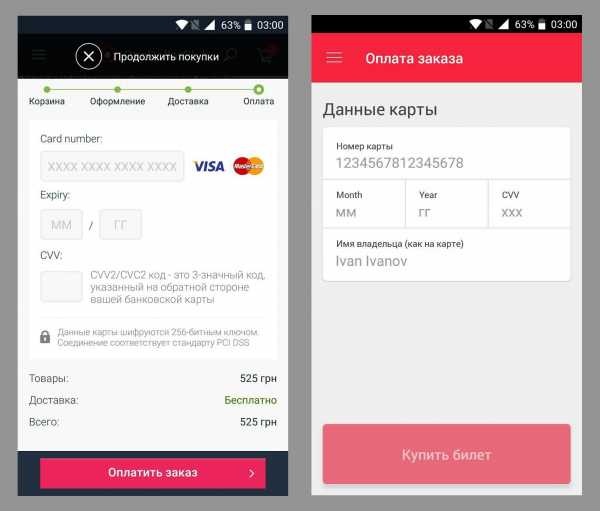

Пример кода: PayOnlineConfiguration *payOnlineConfiguration = [PayOnlineConfiguration configurationWithMerchantId:12345 privateKey: @"12-34-5"]; 2. Реализовать методы протокола PayOnlineDelegate.Пример кода: @implementation ViewController ... #pragma mark - PayOnlineDelegate methods (void)payOnlineSuccess:(PayOnlinePayResponse *)response { // платеж прошел успешно } (void)payOnlineDeclined:(PayOnlinePayResponse *)response { // платеж отклонен } // необходима проверка 3DS (void)payOnlineThreeDsRequired:(PayOnlinePayResponse *)response { // создаем и показываем встроенный браузер UIWebView *webView = [[UIWebView alloc] initWithFrame:self.view.bounds]; [self.view addSubview:webView]; // открываем страницу банка-эмитента во встроенном браузере [self.processing navigateToAcsUrl:response delegate:self webView:webView]; } (void)payOnlineError:(PayOnlineError *)error { // ошибка } @end 3. Создать объект платежа PayOnlinePayRequest.Пример кода: PayOnlinePayRequest *payRequest = [[PayOnlinePayRequest alloc] init]; payRequest.email = @"[email protected]"; payRequest.cardNumber = @"4444333322221111"; payRequest.ip = @"127.0.0.1"; payRequest.cardExpMonth = 1; payRequest.cardExpYear = 2015; payRequest.cardHolderName = @"NAME SURNAME"; payRequest.cardCvv = 123; payRequest.amount = [NSDecimalNumber decimalNumberWithString:@"120.00"]; payRequest.currency = PayOnlineCurrencyRub; payRequest.orderId = @"order12345"; 4. Создать объект PayOnlineProcessing на основе конфигурации среды выполнения и вызвать метод pay.Пример кода: PayOnlineProcessing *processing = [PayOnlineProcessing processingWithConfig:payOnlineConfiguration]; [processing pay:payRequest delegate:payOnlineDelegate]; 5. Работа метода pay завершится вызовом одного из методов payOnlineDelegate.Пример реализации — мобильное приложение «Уральских авиалиний» для iOS

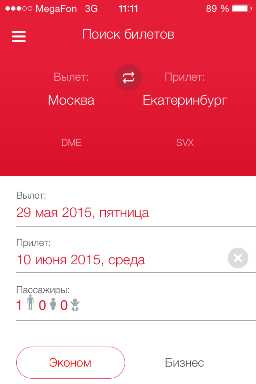

Одним из первых клиентов нашей компании, использовавшим SDK для интеграции платежного сервиса в мобильное приложение под iOS, стала авиакомпания «Уральские авиалинии».

В результатах поиска выбираем подходящий рейс:

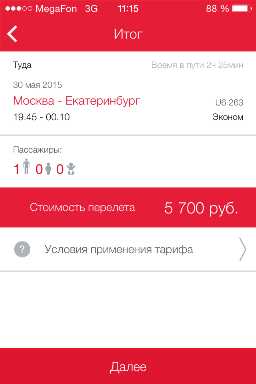

Подтверждаем количество пассажиров и стоимость:

Вводим данные о пассажире:

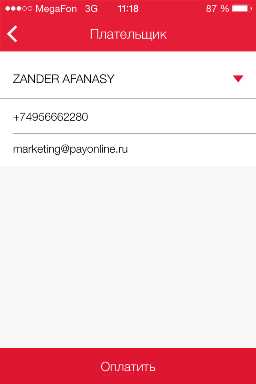

И данные плательщика. На введенный адрес электронной почты PayOnline отправит платежную квитанцию сразу после завершения оплаты:

После этого билет бронируется, чтобы в тот момент, когда вы совершаете оплату, никто не купил ваш билет прямо «у вас перед носом» (что может быть особенно обидно, если билет был последний):

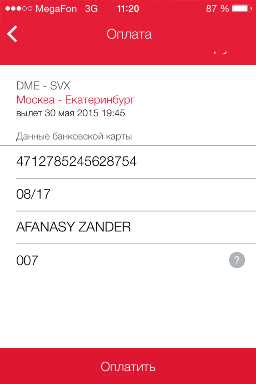

И, наконец, оплата. Как вы видите, дизайн платежной формы ничем не отличается от оформления остальных экранов мобильного приложения. А лаконичность формы позволяет минимизировать долю отказов на стадии оплаты:

Экран обработки оплаты также соответствует общему дизайну приложения:

Экран завершения оплаты мы не сделали, так как в на тот момент Екатеринбург лететь никто не собрался :) Но данные мониторинга ежедневно сообщают об успешных платежах через приложение.

Что кроме технической интеграции?

Юридическое лицо

Заключить договор с PayOnline может только юридическое лицо или индивидуальный предприниматель.Сайт

Проще всего подключить прием платежей в мобильном приложении, если у вас уже есть интернет-магазин или иной коммерческий сайт. В ходе подключения приема платежей через процессинговый центр (или через банк напрямую) вам будет выдан так называемый «терминал» — идентификатор вашего сайта. Напрямую с мобильными приложениями подавляющее большинство банков в России не работает. Их подключают после сайта и выдают на приложение дополнительный терминал.Поэтому, если у вас нет сайта, для безболезненного и простого подключения приема платежей в приложениях вам потребуется сделать простой сайт-визитку, соответствующий минимальным требованиям.

Ставка комиссии

Ставка комиссии определяется индивидуально в зависимости от оборота платежей в приложении и уровня рисков с вашем сегменте бизнеса. Логика понятна: выше оборот — ниже ставка, выше риски — выше ставка.Выплаты

Средства перечисляются на ваш расчетный счет в банке на 2-й или 6-й день (в зависимости от выбранного базового платежного продукта).Вот и все, что мы хотели рассказать сегодня о Payment SDK для iOS и специфике настройки приема платежей в мобильных приложениях на iOS. С удовольствием ответим на ваши вопросы в комментариях!

habr.com

Как разработать безопасное и удобное приложение для мобильных платежей

Новые технологии затрагивают практически все сферы нашей жизни, и мы думаем, нет смысла рассказывать, какое значение сейчас имеют мобильные приложения и электронные кошельки. Когда нам необходимо воспользоваться каким-то продуктом или услугой, все что нам необходимо сделать, это нажать одну-две кнопки в приложении и вуаля – покупка уже у нас в кармане. И благодаря чему? Системе мобильных платежей. Это одно из самых ярких и крутых изобретений за последние десять лет.

Как разработать мобильное приложение для онлайн-платежей?

На самом деле, рынок мобильных приложений для пользовательских оплат услуг показывает один из самых высоких темпов роста и популярности. Конечно, нельзя сказать, что разработка приложений это очень простая задача… Наоборот! Если вы планируете создать мобильное приложение для онлайн платежей, будьте готовы к тому, что на пути к реализации этой цели возникнет много задач и многому придется научиться – от основ теории кодирования до стандартов безопасности платежных карт.

С чего же начать? В одном из своих постов мы уже упоминали некоторые ключевые моменты для ритейл-приложений, например, интеграция системы мобильных платежей и терминала mPOS (устройство для приема платежей на вашем смартфоне). Для того, чтобы использовать эту функцию, пользователям необходимо всего лишь разместить в приложении информацию о своей кредитной карте.

Подробная информация: https://tecsynt.com/blog/how-to-build-a-secure-and-easy-mobile-payment-app

Итак, что же нужно знать для разработки мобильного приложения для платежей? Во-первых, нужно понять, как работает подобный продукт:

-

Собирает информацию о кредитной карте клиента;

-

Токенизирует учетные данные;

-

Отправляет токен на бекэнд сервер для инициации процесса оплаты.

Во-вторых, нельзя забывать о безопасности. Электронный кошелек должен обеспечивать полную защиту учетных данных пользователей.

Этапы разработки приложения

Определитесь, какое приложение вы хотите сделать. Вы хотите создать уникальное мобильное приложение для работы с платежами, реализовать уже существующие системы или использовать Square, PayPal? Возможно, вы хотите напрямую продавать что-то пользователям с приложения, или же другая компания будет заниматься клиентскими платежами? Более того, вы должны определиться, будете ли вы использовать mPOS (Mobile Point Of Sale – мобильное устройство приема платежей), позволяющее после подключения к iPhone, или смартфон будет проводить безналичный расчет с помощью банковской карты.

Совершая покупки в сети, пользуйтесь кешбэком — это сервис, который вернёт часть потраченных Вами денег на покупку того или иного товара.Этот терминал также может считывать с пластиковой карты информацию, такую как номер, срок действия карты, имя владельца, а также информацию о последних транзакциях. И не забывайте, сейчас мы не рассматриваем In-App Purchase, то есть приложения с функцией внутренних покупок цифровых товаров на iOS и Android устройствах, так как подобный сервис строго регламентируется в соответствии с правилами App Store или Play Google.

Нативное приложение VS гибрид

Этот шаг важен. Ваш выбор повлияет на конечную стоимость приложения и его эффективность. Нативные приложения до 15 процентов быстрее, чем гибридные. Но гибридные приложения дешевле и для их разработки на различных платформах понадобиться меньше времени.

Гибридные приложения представляют собой прекрасное решение для бизнеса, в особенности учитывая вышеприведенные факторы времени и стоимости. Но не забывайте, что даже в этом случае пользователи ожидают, что гибридные приложения будут вести себя скорее как нативные и будут обладать тем функционалом, которым обладают нативные.

UI/UX дизайн

UI должен быть удобным, быстрым и простым в работе, также как и в обработке денежных переводов. Убедитесь в том, что шрифт и цвет обладают всеми характеристиками, которые вы хотели бы использовать в дальнейшем. Внешний вид, логотип и стиль вашего бренда должны отражать концепцию проекта.

В дополнение, если в вашем приложении есть функция оплаты кредитной картой, то должны быть и минимальные данные о кредитной карте, такие как имя, адрес электронной почты, номер кредитной карты, срок действия (месяц и год), код CVV и почтовый индекс. Также включите функцию, которая отображает сумму денег, чтобы пользователи знали, сколько они потратили. Рассмотрите возможность разработки программы лояльности с бонусной системой и дисконтами.

API и SDK. Хранение и обработка данных

Приложение для онлайн платежей позволяет хранить и использовать дебетовую и кредитную карту, страховку, идентификационный номер и карты лояльности. Вся эта информация в виде штрих-кодов потом сканируется торговыми представителями.

Для того, чтобы стать эксклюзивным провайдером в сфере мобильных платежей, вы должны предложить пользователям привлекательный и простой пользовательский интерфейс, основанный на технологии NFC, QR, SMS и т.д. Эти сервисы являются связующим звеном между брендом и потребителями.

Вы не должны напрямую хранить данные о кредитной карте в вашем приложении, для этого существует большое количество платежных систем, которые предназначены для обработки учетных данных для транзакций через их API. Но не стоит расслабляться, вы по-прежнему отвечаете за безопасность данных кредитных карт, даже после интеграции с API шлюзом, так как данные проходят через ваше мобильное приложение. Примеры API для безопасного получения информации о кредитных картах:

-

WePay API надежно хранит информацию о кредитной карте на серверах WePay и возвращает токен на вашу платформу.

-

Android Pay API позволяет пользователям оцифровывать и надежно хранить карты лояльности, подарочные карты, а также офферы в Android Pay.

-

Spreedly API библиотека поддерживает Apple Pay, благодаря чему вы можете позволить пользователям осуществлять платежи без ввода их информации о кредитной карте.

Безопасность и обеспечение защиты данных в соответствие с требованиями PCI (Payment Card Industry)

Первое и самое главное, вы обязаны создать безопасное мобильное приложение для платежей и соблюдать стандарт безопасности данных индустрии платежных карт (PCI-DSS).

Соблюдение требований PCI не самое простое дело – у вас может занять несколько месяцев на то, чтобы пройти сертификацию, даже если вы не новичок, и ваша компания специализируется на хранении и обработке учетных данных. Но есть выход из положения – системы, которые мы описали выше, а также платежные системы Stripe, PayPal и Braintree предлагают надежные нативные мобильные библиотеки для iOS и Android, и возможность эффективно соблюдать требования PCI путем преобразования зашифрованных данных кредитных карт в токен.

Обработка ошибок

Независимо от того, кто виноват – пользователь, банк или собственно ваш сервер, ошибки в разработке приложений все же случаются. И вместо того, чтобы просить пользователей перезапустить приложение, необходимо решить вопрос так, чтобы они могли справиться с проблемой самостоятельно или обратиться в банк, предоставив сотрудникам возможность разобраться. В случае обеспечения технической поддержки, связанной с некорректной работой сервера, вы можете обозначить ошибку красным цветом, или описать в сообщении причины ошибок.

Как TecSynt может помочь Вам?

Как вы видите, UI дизайн и техническая реализация мобильного приложения для платежей нуждается в колоссальной поддержке. И если в этой области у вас нет опыта или определенных навыков программирования, наилучшим решением для вас и ваших будущих клиентов могут стать квалифицированные специалисты.

Наша компания максимально быстро разработает для вас удобное приложение для мобильных платежей. Наши клиенты получают полную техническую поддержку во время всего процесса разработки и по окончанию работы.

Автор материала: https://tecsynt.com

Спасибо, что читали! Делитесь прочитанным, и подписывайтесь на нас в Яндекс.Дзен

Больше интересного:

Google+

Вконтакте

Одноклассники

Мой мир

itcrumbs.ru

Мобильные платежные системы - обзор на CloudCMS

2017. Android Pay заработал в России В прошлом году в России заработали мобильные платежные системы Apple Pay и Samsung Pay, а теперь сюда пожаловал и третий основной игрок - гугловский Android Pay. Все эти системы позволяют пользователям хранить в мобильном приложении свои банковские карты и расплачиваться в торговых точках с помощью телефона (если у них в телефоне есть NFC-модуль, а в торговой точке есть бесконтактный NFC-терминал). Поэтому, если вы владеете или управляете магазином или кафе, и у вас еще нет такого терминала - настало время его приобрести. Клиенты быстро привыкают к удобствам. Android Pay уже поддерживается большинством российских банков и крупных магазинов и заведений («М.Видео», «Лента», Burger King, KFC, McDonald's), а также в онлайн-сервисах, таких как Uber, DeliveryClub, «Яндекс.Такси», Ozon и другие.

В прошлом году в России заработали мобильные платежные системы Apple Pay и Samsung Pay, а теперь сюда пожаловал и третий основной игрок - гугловский Android Pay. Все эти системы позволяют пользователям хранить в мобильном приложении свои банковские карты и расплачиваться в торговых точках с помощью телефона (если у них в телефоне есть NFC-модуль, а в торговой точке есть бесконтактный NFC-терминал). Поэтому, если вы владеете или управляете магазином или кафе, и у вас еще нет такого терминала - настало время его приобрести. Клиенты быстро привыкают к удобствам. Android Pay уже поддерживается большинством российских банков и крупных магазинов и заведений («М.Видео», «Лента», Burger King, KFC, McDonald's), а также в онлайн-сервисах, таких как Uber, DeliveryClub, «Яндекс.Такси», Ozon и другие.

2017. Яндекс.Касса запустила приём оплаты через Apple Pay

Компании, которые пользуются платёжным сервисом Яндекс.Касса, получили возможность принимать бесконтактные платежи через Apple Pay. Услуга подойдёт интернет-магазинам и онлайн-сервисам. Для подключения Apple Pay необходимо подать заявку. После одобрения клиент может самостоятельно настроить приём платежей на своём сайте или в мобильном приложении. Подключить новую услугу может любой бизнес, за исключением продавцов цифровых товаров: игр, фильмов и так далее. Такие условия были оговорены с Apple при интеграции системы, объяснили в «Яндекс.Деньгах». Платёжная система Apple Pay начала работу в России в октябре 2016 года. Она позволяет клиентам банков «привязать» к сервису свою банковскую карту, а затем использовать смартфон для бесконтактной оплаты товаров и услуг.

2016. Платежные системы Apple и Samsung запущены в России. Время покупать NFC терминал

В России официально заработали платежные системы Apple Pay и Samsung Pay. Они работают примерно одинаково - позволяют пользователям хранить в мобильном приложении свои банковские карты и расплачиваться в торговых точках с помощью телефона (оставив карты дома). Оплата происходит с помощью бесконтактного (NFC) терминала, который должен быть установлен в торговой точке. Поэтому, если вы принимаете оплату с карт, и у вас еще нет такого терминала - настало время его приобрести. Пока обе платежные системы поддерживаются только для карт Mastercard нескольких российских банков и работают только на нескольких моделях телефонов, но охват будет постепенно расширяться. Также, вероятно, скоро к нам пожалует и третий игрок на этом рынке - Google со своим Android Pay. ***

В России официально заработали платежные системы Apple Pay и Samsung Pay. Они работают примерно одинаково - позволяют пользователям хранить в мобильном приложении свои банковские карты и расплачиваться в торговых точках с помощью телефона (оставив карты дома). Оплата происходит с помощью бесконтактного (NFC) терминала, который должен быть установлен в торговой точке. Поэтому, если вы принимаете оплату с карт, и у вас еще нет такого терминала - настало время его приобрести. Пока обе платежные системы поддерживаются только для карт Mastercard нескольких российских банков и работают только на нескольких моделях телефонов, но охват будет постепенно расширяться. Также, вероятно, скоро к нам пожалует и третий игрок на этом рынке - Google со своим Android Pay. ***

Компания Евросеть запустила сервис бесконтактных платежей, позволяющий оплачивать покупки в магазинах с помощью смартфона (поддерживающего технологию NFC и имеющего доступ в интернет). Сервис привязывается к карте Евросеть Кукуруза MasterCard. Пользователи могут оплачивать покупки в магазинах, запустив приложение Кукуруза и приложив смартфон к терминалу на кассе. При этом у магазина должен быть специальный аппарат, оснащенный поддержкой NFC. В отличие от аналогичного западного сервиса Apple Pay, приложение Кукуруза с поддержкой NFC-оплаты пока доступно только на Android-смартфонах.

Компания Евросеть запустила сервис бесконтактных платежей, позволяющий оплачивать покупки в магазинах с помощью смартфона (поддерживающего технологию NFC и имеющего доступ в интернет). Сервис привязывается к карте Евросеть Кукуруза MasterCard. Пользователи могут оплачивать покупки в магазинах, запустив приложение Кукуруза и приложив смартфон к терминалу на кассе. При этом у магазина должен быть специальный аппарат, оснащенный поддержкой NFC. В отличие от аналогичного западного сервиса Apple Pay, приложение Кукуруза с поддержкой NFC-оплаты пока доступно только на Android-смартфонах.

2012. Mobi.Деньги запустила Android-приложение для денежных переводов по России и СНГ

Система мобильных платежей Mobi.Деньги запустила мобильное приложение для Android, которые позволяет осуществлять денежные переводы по России и в страны СНГ. Переводы осуществляются через систему ЮНИСТРИМ. Для совершения перевода необходима достаточная сумма на абонентском счете (Билайн, МТС, МегаФон и некоторых других операторов) или банковская карта, подключенная к системе MOBI.Деньги.

Приложение основана на стандартных SMS-командах и имеет удобный интерфейс для формирования распоряжения на перевод. Приложение контролирует длину сообщения, корректность вводимых параметров и предоставляет возможность удобного выбора значений, например, буквенный код страны перевода.

Система мобильных платежей Mobi.Деньги запустила мобильное приложение для Android, которые позволяет осуществлять денежные переводы по России и в страны СНГ. Переводы осуществляются через систему ЮНИСТРИМ. Для совершения перевода необходима достаточная сумма на абонентском счете (Билайн, МТС, МегаФон и некоторых других операторов) или банковская карта, подключенная к системе MOBI.Деньги.

Приложение основана на стандартных SMS-командах и имеет удобный интерфейс для формирования распоряжения на перевод. Приложение контролирует длину сообщения, корректность вводимых параметров и предоставляет возможность удобного выбора значений, например, буквенный код страны перевода.

2011. Вышел QIWI Кошелек для Windows Phone 7

Хотя до официального выхода Windows Phone в России остается ещё несколько месяцев, платежная система QIWI выпустила мобильное приложение QIWI Кошелек для этой платформы. Базовые опции системы доступны уже сейчас: «Оплата» (пока только со счета Кошелька, но количество способов оплаты будет увеличиваться), перевод на другой Кошелек, «Отчеты», «Избранные платежи», смена пароля. В ближайшее время разработчики обещают дополнить приложение новыми возможностями и функциями, которые присутствуют в приложениях Qiwi для iPhone и Android.

Хотя до официального выхода Windows Phone в России остается ещё несколько месяцев, платежная система QIWI выпустила мобильное приложение QIWI Кошелек для этой платформы. Базовые опции системы доступны уже сейчас: «Оплата» (пока только со счета Кошелька, но количество способов оплаты будет увеличиваться), перевод на другой Кошелек, «Отчеты», «Избранные платежи», смена пароля. В ближайшее время разработчики обещают дополнить приложение новыми возможностями и функциями, которые присутствуют в приложениях Qiwi для iPhone и Android.

2011. Появилось приложение Яндекс.Денег для Android

Платежная система Яндекс.Деньги выпустила мобильное приложение для смартфонов на платформе Android. Новинка уже доступна в Android Market. Приложение позволяет, непосредственно с мобильного устройства, оплачивать покупки или услуги, проверять баланс и просматривать историю платежей. Кроме этого, с его помощью можно найти ближайшие точки пополнения счета в системе "Яндекс.Деньги". Приложение определяет местонахождение пользователя и показывает список банкоматов, терминалов или розничных точек, находящихся поблизости. Напомним, Яндекс.Деньги также предоставляют мобильный сайт со всеми основными платежными функциями, который доступен на любых телефонах с браузером.

Платежная система Яндекс.Деньги выпустила мобильное приложение для смартфонов на платформе Android. Новинка уже доступна в Android Market. Приложение позволяет, непосредственно с мобильного устройства, оплачивать покупки или услуги, проверять баланс и просматривать историю платежей. Кроме этого, с его помощью можно найти ближайшие точки пополнения счета в системе "Яндекс.Деньги". Приложение определяет местонахождение пользователя и показывает список банкоматов, терминалов или розничных точек, находящихся поблизости. Напомним, Яндекс.Деньги также предоставляют мобильный сайт со всеми основными платежными функциями, который доступен на любых телефонах с браузером.

2010. Google Shopper - мобильный помощник покупателя

Google Shopper - это бесплатное приложение для мобильной платформы Android, которое призвано объединить преимущества традиционного шоппинга с электронной коммерцией. Его назначение - поиск в интернет-магазинах информации и цен на товар, который вам приглянулся в обычном магазине. Конечно, все это было возможно и раньше - вы могли взять с собой в магазин коммуникатор, открыть в мобильном браузере интернет-магазин, найти нужный товар через текстовый поиск, почитать о нем, сравнить цену с той, что вы видите на ценнике. Но мало кто так делал, потому что это очень неудобно и медленно. С Google Shopper - все иначе. Вам не нужно вводить название товара - вы можете либо продиктовать его, либо сфотографировать товар (этот способ работает в основном для книг и дисков), либо сфотографировать штих-код. После этого приложение вернет вам найденные ссылки на данный товар в различных интернет магазинах с указанием цен для наиболее правильного выбора.

Google Shopper - это бесплатное приложение для мобильной платформы Android, которое призвано объединить преимущества традиционного шоппинга с электронной коммерцией. Его назначение - поиск в интернет-магазинах информации и цен на товар, который вам приглянулся в обычном магазине. Конечно, все это было возможно и раньше - вы могли взять с собой в магазин коммуникатор, открыть в мобильном браузере интернет-магазин, найти нужный товар через текстовый поиск, почитать о нем, сравнить цену с той, что вы видите на ценнике. Но мало кто так делал, потому что это очень неудобно и медленно. С Google Shopper - все иначе. Вам не нужно вводить название товара - вы можете либо продиктовать его, либо сфотографировать товар (этот способ работает в основном для книг и дисков), либо сфотографировать штих-код. После этого приложение вернет вам найденные ссылки на данный товар в различных интернет магазинах с указанием цен для наиболее правильного выбора.

www.cloudcms.ru