Кредитные карты и процентные ставки по кредитам в банках России. Кредитный процент

Кредитный калькулятор - рассчитать проценты по кредиту

Главная • Кредит • Кредитный калькулятор

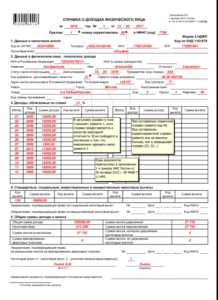

13 849

Как самостоятельно посчитать ежемесячный взнос и проценты по кредиту?

Чем вам будет полезен кредитный калькулятор? Обычно граждане при подборе кредитной организации для получения займа принимают во внимание процентную ставку по кредиту и срок предоставления денег. Но мало кто вникает в способы предстоящего погашения самой кредитной задолженности. Этот метод определяет, как рассчитаны периодические платежи, сумма процентов, и сколько составит переплата по кредиту.

Если вам трудно рассчитать кредит при помощи формул описанных ниже, то можете использовать кредитный калькулятор сайта «zaimitut.ru»

При осуществлении расчета параметров кредита используется следующая терминология.

- Тело кредита — это сумма денег, которая будет выдана банком из кассы или перечислена на банковскую карточку клиента без учета суммы банковских процентов и возможных комиссий. Эта сумма будет фигурировать в кредитном соглашении, и на ее основе будет составлен график внесения регулярных платежей.

- Проценты — общая сумма денег, причитающаяся банку к уплате от клиента за пользование выданным кредитом.

- График регулярных платежей — важное приложение к договору о кредитовании, в котором расписаны суммы и даты внесения регулярных платежей.

В современной практике банков в основном используются два метода погашения кредитной задолженности: аннуитетный и дифференцированный. От выбранного метода погашения банковского кредита зависят способ определения процентов и размер регулярного платежа.

Аннуитетный метод

Термин «аннуитет» означает одинаковый размер ежемесячного взноса на протяжении полного срока кредитования. Основная особенность такого метода выплаты кредита состоит в том, что причитающиеся суммы вносятся одинаковыми частями, но долевое соотношение между выплачиваемым телом банковского кредита и суммой процентов различается при каждом новом взносе.

Формирование платежей

При первых платежах проценты составляют большую часть общей суммы, но постепенно долевое содержание суммы, идущей в счет уплаты тела долга, увеличивается, а к концу срока становится преобладающим.

Одной из положительных черт аннуитета является то, что если заемщик решает погасить кредит в досрочном порядке, то выплатит банку меньше процентов и сэкономит собственные средства.

Платежи при такой выплате кредита вычисляются с применением коэффициента аннуитета, рассчитываемого по формуле K=i*(1+i) n/ (1+i) n-1, где K — коэффициент аннуитета, i — процентная ставка по кредиту в процентах за год, n — количество периодов погашения.

Эта формула универсальна для всех кредитных организаций, однако, каждая из них может применять различные подходы к показателю «количество периодов погашения»: год, месяц, день. По этой причине результаты вычислений могут немного отличаться друг от друга.

Когда вычислен коэффициент аннуитета и принято решение по сумме тела долга, можно рассчитать сам платеж по алгоритму АП=ТК*К, где АП — платеж в режиме аннуитета, а ТК — тело самого кредита.

Дифференцированный метод

Такой метод предусматривает внесение больших сумм при первых платежах. С течением времени платежи будут сокращаться. Расчет же производится отдельно за каждый период платежа.

В этом случае банки применяют алгоритм СТК=ТК/к, где СТК — сумма долга за определенный месяц, ТК — тело самого кредита, а к — срок действия кредита.

Проценты можно легко рассчитать, используя алгоритм СП=СЗ* i/12, где СЗ — сумма долга, СП — проценты за месяц, i — процентная ставка по кредиту в процентах за год.

Размер ежемесячного взноса вычисляется по сводной формуле ДП=ТК/к+СЗ*i/12.

Какой метод выбрать?

Не всегда кредитные организации предлагают заемщикам оба способа погашения выдаваемого кредита. Обычно выбор доступен при ипотеке или при автокредите, а вот при потребительском кредитовании традиционно применяют аннуитетный метод, поскольку итоговый доход банка при таком подходе теоретически становится выше.

При выборе алгоритма погашения кредита следует учитывать следующие моменты.

- Ежемесячный регулярный доход. При дифференцированном подходе желательно, чтобы доход клиента был на 25% больше, чем при аннуитетном способе.

- Возможности досрочной выплаты кредитной задолженности. При применении аннуитетного метода платежа выгоднее закрывать кредит в самом начале срока его действия. Чем ближе к концу срока гасится задолженность, тем это менее выгодно для клиента. Досрочное же погашение при дифференцированном методе имеет смысл на любом сроке.

Дифференцированный метод платежей рекомендовано выбирать тем клиентам банков, кто получает крупный кредит на длительный срок. Имеет риски потери работы или трудоспособности, хочет поменьше переплатить по кредиту или закрыть договор до срока его истечения.

Аннуитетные платежи предпочтительны в случаях, если отсутствует возможность выплачивать ежемесячно крупную сумму в счет уплаты имеющегося долга. На первых этапах платежа, клиент получает небольшую сумму на короткий срок. Клиент предпочитает планировать личный бюджет, учитывая постоянство суммы регулярного платежа по долгу. Также, если заемщик не имеет намерения досрочно погасить кредит.

Тем не менее рекомендуется всегда изучать все варианты погашения кредита, которые предлагает банк, и получать соответствующие консультации от сотрудников кредитной организации.

zaimitut.ru

кредитный процент - это... Что такое кредитный процент?

кредитный процент credit interestБольшой англо-русский и русско-английский словарь. 2001.

- кредитный лимит

- кредитный риск

Смотреть что такое "кредитный процент" в других словарях:

кредитный процент — Сумма, уплачиваемая заемщиком кредитору за пользование заемными средствами в соответствии с установленной процентной ставкой. Подробнее см. Ссудный процент [http://slovar lopatnikov.ru/] Тематики экономика EN сгеdit interest … Справочник технического переводчика

Кредитный процент — (Сгеdit interest) — сумма, уплачиваемая заемщиком кредитору за пользование заемными средствами в соответствии с установленной процентной ставкой … Экономико-математический словарь

процент — — [[Англо русский словарь сокращений транспортно экспедиторских и коммерческих терминов и выражений ФИАТА]] процент Плата за пользование ссудным (заимствованным) капиталом во всех его формах (кредитный процент, депозитный процент, процент… … Справочник технического переводчика

Процент — (interest) плата за пользование ссудным (заимствованным) капиталом во всех его формах (кредитный процент, депозитный процент, процент по облигациям, процент по векселям и т.п.) … Экономико-математический словарь

Процент за кредит — (credit interest) кредитный процент, плата, взимаемая банками за предоставление кредита (ссуды), размеры которой зависят от величины кредита, срока его использования, а также от факторов экономической конъюнктуры … Экономико-математический словарь

Кредитный риск — Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей. Кредитный риск риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, то есть риск возникновения… … Википедия

КРЕДИТНЫЙ ПОТЕНЦИАЛ БАНКА — BANKING POWERКредитные или инвестиционные возможности банка, измеренные его избыточными резервами, т. е. резервами, превышающими по объему предписанные законом резервные требования, к рые создают основу для расширения размеров ссуд и инвестиций.… … Энциклопедия банковского дела и финансов

Кредитный союз — один из видов учреждений потребительского кредита. Организуется в форме кооператива при предприятиях. Кредитный союз предоставляет клиентам небольшие ссуды под высокий банковский процент … Терминологический словарь библиотекаря по социально-экономической тематике

Кредитный риск — (см.: Ипотека) это риск невыполнения заемщиком по каким либо причинам своих обязательств по кредиту. Вопросы кредитного риска решаются комплексно, это государственная политика, политика кредитных учреждений в области первичного взноса. И здесь… … Жилищная энциклопедия

Кредитный рычаг — Маржинальная торговля (англ. Margin trading) проведение спекулятивных торговых операций с использованием денег и/или товаров, предоставляемых торговцу в кредит под залог оговоренной суммы маржи. От простого кредита маржинальный отличается тем,… … Википедия

КРЕДИТНЫЙ МУЛЬТИПЛИКАТОР — определенное количественное соотношение, на базе которого действует механизм кредитования коммерческого банка. К.м. показывает, насколько банки увеличивают денежную массу через кредитную эмиссию посредством многодепозитного расширения своего… … Внешнеэкономический толковый словарь

dic.academic.ru

Где взять кредит под маленький процент? Низкий процент по кредиту

Большая часть населения западных стран давно привыкла существовать в кредит, да и в России жить в долг с каждым годом становится все привычнее. Для многих людей накопить требуемую сумму, особенно значительную, является непосильной задачей — гораздо проще одолжить. В связи с этим вопрос о том, как получить потребительский кредит под маленькие проценты, занимает умы многих наших сограждан. На первый взгляд это не очень сложно — изучил предложения банков, выбрал число поменьше и вперед, оформлять документы. На самом же деле в этом вопросе кроется немало подводных камней. Так что давайте разбираться, где взять кредит под маленький процент и не споткнуться о невидимые преграды.

Кому нужен дешевый кредит

Сначала стоит определиться, для каких целей вам нужны деньги. Например, если вы хотите взять большой кредит под маленький процент для приобретения жилья, то лучше всего внимательно изучить предложения по ипотечному кредитованию — тут и ставки достаточно небольшие, и срок погашения значительный.

Сначала стоит определиться, для каких целей вам нужны деньги. Например, если вы хотите взять большой кредит под маленький процент для приобретения жилья, то лучше всего внимательно изучить предложения по ипотечному кредитованию — тут и ставки достаточно небольшие, и срок погашения значительный.

Если вы решили приобрести автомобиль, то лучше всего выбрать банк, работающий по программе льготного госавтокредитования, в этом случае часть процентов за вас уплатит государство. А вот если вы решили поискать, где взять кредит под маленький процент на другие цели — ремонт, отдых, полную смену гардероба или покупку дорогостоящей бытовой техники, то эта статья именно для вас. Прежде всего изучите предложения банков и выберите самые, на ваш взгляд, подходящие. Если деньги вам нужны не срочно — можно подождать какого-либо праздника, например, в преддверии Нового года многие банки предлагают сниженные процентные ставки и разнообразные бонусы.

Как понизить процентную ставку

В том случае, когда ждать не хочется, можно попытаться снизить процент, предлагаемый банком. Например, низкий процент по кредиту можно получить в том финансовом учреждении, где у вас оформлена зарплатная карта. Солидные банки частенько идут на уступки своим постоянным клиентам.

В том случае, когда ждать не хочется, можно попытаться снизить процент, предлагаемый банком. Например, низкий процент по кредиту можно получить в том финансовом учреждении, где у вас оформлена зарплатная карта. Солидные банки частенько идут на уступки своим постоянным клиентам.

Еще одним способом снизить переплату является оформление кредита под хороший залог или привлечение одного или нескольких поручителей. Старайтесь по возможности оформлять целевые займы — ставки по ним всегда ниже.

Самым хорошим способом уменьшить переплату является возможность вернуть деньги как можно быстрее, поэтому, прежде чем заключить договор с банком, поинтересуйтесь, можно ли погасить кредит досрочно и на каких условиях.

Если вам нужна небольшая сумма на короткий срок, оформите кредитную карту — практически все они имеют льготный период, в течение которого проценты не начисляются вовсе. Иногда он доходит до двух месяцев, главное, вернуть деньги вовремя.

Идеальный претендент на дешевый кредит

Получить кредит наличными под маленький процент при соблюдении определенных требований достаточно несложно. Вот несколько требований, выполнение которых приведет к положительному результату:

Получить кредит наличными под маленький процент при соблюдении определенных требований достаточно несложно. Вот несколько требований, выполнение которых приведет к положительному результату:

- оформляйте кредит на минимально возможный срок;

- соберите наиболее полный пакет документов;

- отдавайте предпочтение целевым ссудам;

- предоставьте банку сведения, подтверждающие уровень вашей платежеспособности;

- плюсом послужит официальное трудоустройство;

- предоставьте банку ликвидный залог;

- следите за своей кредитной историей — аккуратно вносите требуемые платежи;

- старайтесь сотрудничать с одним и тем же банком как можно дольше — станьте постоянным клиентом;

- если вы берете деньги на развитие своего дела, обязательно представьте на рассмотрение банка хороший бизнес-план и приведите несколько поручителей.

Где найти подходящее предложение

Сегодня подавляющее большинство людей, изучая вопрос отом, где взять кредит под маленький процент, обращаются к услугам интернета. Действительно, предложений в Сети неимоверное количество, однако этот способ имеет как свои преимущества, так и недостатки. К первым можно отнести то, что практически на каждом сайте имеется собственный кредитный калькулятор, при помощи которого можно рассчитать сумму переплаты, не выходя из дома. Кроме того, можно не только прочитать кредитный договор, но и распечатать его для консультации с юристом. Таким образом, можно изучить предложения большого количества финучреждений, не тратя времени на долгие походы и очереди.

С другой стороны, через интернет вы не можете просить банк о скидке и лишаетесь возможности пообщаться с живым человеком. Иногда процент, предлагаемый банком, может зависеть от личного впечатления менеджера. Кстати, бывают случаи, когда сотрудник банка может предложить вам вариант ссуды, информации о которой на сайте банка еще нет (например, рассказать о готовящейся рекламной акции).

Уловки банков

Теперь давайте поговорим о том, всегда ли выгоден низкий процент по кредиту. Как ни странно, но маленькая процентная ставка, указанная в рекламном объявлении, на практике часто оказывается баснословной переплатой.

Что же можно считать низкой процентной ставкой? Рассмотрим несколько примеров:

Что же можно считать низкой процентной ставкой? Рассмотрим несколько примеров:

- 1% в день;

- 11% в месяц;

- 10% годовых + 0,8% за обслуживание счета;

- 16% годовых (без комиссий).

Глядя на цифры, можно подумать, что самая низкая ставка - 1%, а самая высокая - 16%. Так ли это на самом деле, давайте посчитаем:

Один процент в день через год превратится в 365% годовых. Немало, правда? А если вам нужен кредит на 2 или 3 года? Сосчитали?

Следующий вариант: 11% х 12 месяцев = 132% годовых. Тоже немало.

Далее у нас всего 10% годовых — вроде бы немного, но если прибавить комиссию за обслуживание счета в течение года 0,8% х 12 месяцев = 9,6%, то в итоге получим чуть меньше 20%. А все так хорошо начиналось...

Теперь возьмем самую большую на первый взгляд ставку в 16%. Если по условиям договора действительно отсутствуют скрытые платежи за обслуживание, разнообразные комиссии и т. д., то этот вариант на практике окажется самым дешевым.

Так что сам по себе невысокий процент еще ни о чем не говорит. Чтобы найти наиболее выгодное предложение, нужно знать и внимательно просчитать все расходы, которые лягут на ваши плечи.

Так что сам по себе невысокий процент еще ни о чем не говорит. Чтобы найти наиболее выгодное предложение, нужно знать и внимательно просчитать все расходы, которые лягут на ваши плечи.

Вместо послесловия

В заключение хотелось бы сказать, что найти такой банк, где взять кредит под маленький процент не составит труда, можно, лишь подойдя к данному вопросу со всей ответственностью. Помните: ни одна финансовая организация не станет работать себе в убыток, а кредит с небольшой процентной ставкой вовсе не означает «бесплатный». Так что взвесьте все «за» и «против», изучите как можно больше предложений. И вы обязательно найдете наилучший процент, который станет «низким» именно для вас.

fb.ru

Кредитный процент - это... Что такое Кредитный процент?

Кредитный процентКредитный процент (Сгеdit interest) — сумма, уплачиваемая заемщиком кредитору за пользование заемными средствами в соответствии с установленной процентной ставкой.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Кредитный портфель

- Кредитный рейтинг

Смотреть что такое "Кредитный процент" в других словарях:

кредитный процент — Сумма, уплачиваемая заемщиком кредитору за пользование заемными средствами в соответствии с установленной процентной ставкой. Подробнее см. Ссудный процент [http://slovar lopatnikov.ru/] Тематики экономика EN сгеdit interest … Справочник технического переводчика

процент — — [[Англо русский словарь сокращений транспортно экспедиторских и коммерческих терминов и выражений ФИАТА]] процент Плата за пользование ссудным (заимствованным) капиталом во всех его формах (кредитный процент, депозитный процент, процент… … Справочник технического переводчика

Процент — (interest) плата за пользование ссудным (заимствованным) капиталом во всех его формах (кредитный процент, депозитный процент, процент по облигациям, процент по векселям и т.п.) … Экономико-математический словарь

Процент за кредит — (credit interest) кредитный процент, плата, взимаемая банками за предоставление кредита (ссуды), размеры которой зависят от величины кредита, срока его использования, а также от факторов экономической конъюнктуры … Экономико-математический словарь

Кредитный риск — Эту статью следует викифицировать. Пожалуйста, оформите её согласно правилам оформления статей. Кредитный риск риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, то есть риск возникновения… … Википедия

КРЕДИТНЫЙ ПОТЕНЦИАЛ БАНКА — BANKING POWERКредитные или инвестиционные возможности банка, измеренные его избыточными резервами, т. е. резервами, превышающими по объему предписанные законом резервные требования, к рые создают основу для расширения размеров ссуд и инвестиций.… … Энциклопедия банковского дела и финансов

Кредитный союз — один из видов учреждений потребительского кредита. Организуется в форме кооператива при предприятиях. Кредитный союз предоставляет клиентам небольшие ссуды под высокий банковский процент … Терминологический словарь библиотекаря по социально-экономической тематике

Кредитный риск — (см.: Ипотека) это риск невыполнения заемщиком по каким либо причинам своих обязательств по кредиту. Вопросы кредитного риска решаются комплексно, это государственная политика, политика кредитных учреждений в области первичного взноса. И здесь… … Жилищная энциклопедия

Кредитный рычаг — Маржинальная торговля (англ. Margin trading) проведение спекулятивных торговых операций с использованием денег и/или товаров, предоставляемых торговцу в кредит под залог оговоренной суммы маржи. От простого кредита маржинальный отличается тем,… … Википедия

КРЕДИТНЫЙ МУЛЬТИПЛИКАТОР — определенное количественное соотношение, на базе которого действует механизм кредитования коммерческого банка. К.м. показывает, насколько банки увеличивают денежную массу через кредитную эмиссию посредством многодепозитного расширения своего… … Внешнеэкономический толковый словарь

economic_mathematics.academic.ru

Кредит под минимальные проценты: куда обратиться?

Чтобы сотрудничество с банком было выгодным, необходимо ознакомиться с программами банков. Кредит под минимальные проценты будет лучшим выбором, поскольку тогда не придется переплачивать. Сейчас несколько банков предлагают подобные условия, нужно лишь выбрать подходящие. Выгоднее всего обращаться в Сбербанк, но обычно клиентам требуется собирать различные документы, а также проходить длительную процедуру оформления.

Куда обратиться?

В России работает много банков, которые предлагают свои условия. Но не все из них выгодны для людей. Программы отличаются сроками оформления договора, суммами, ставками. Кредит под минимальные проценты нужно оформлять в проверенном банке. В их список входят:

- "Совкомбанк".

- "Ренессанс кредит".

- "Хоум Кредит".

- Сбербанк.

- "Ситибанк".

В каждой компании предлагается индивидуальный подход. Зарплатные клиенты имеют право получить выгодные условия сотрудничества. Можно обратиться в недавно открывшийся в регионе банк. Такие учреждения привлекают клиентов выгодными программами, поэтому получить кредит под минимальные проценты будет реально.

Нередко под небольшими процентами скрываются большие штрафы, дополнительные расходы, страхование. Необходимо пользоваться услугами тех банков, которые не скрывают переплаты. Честность в этом деле очень важна.

Как получить минимальный процент?

Чтобы получить кредит под минимальные проценты, нужно выбрать подходящую программу. Для оформления потребительского займа нужно:

- иметь высокую зарплату;

- предоставить залог;

- быть обладателем хорошей кредитной истории;

- привлечь поручителей.

Благодаря этому можно быстро пройти все проверки, получив положительный ответ. Таким клиентам предлагаются выгодные условия. Длительное оформление снижает ставку. Займы по 2 документам, которые выдаются за 1 день, имеют высокий процент. Банками учитывается место работы и стаж, состав семьи. Необходимо внимательно заполнить анкету, не упустив ни одного важного момента.

Минимальный процент

Можно встретить предложения, по которым действует ставка от 10% под потребительский кредит. Минимальный процент может быть выше. Ставка составляет около 15-20%. А показатель выше 20% не считается выгодным предложением.

В каждом регионе отличаются ставки. Поэтому нужно ознакомиться с предложениями нескольких банков, выбрав подходящее. Не следует искать нереально выгодную программу, поскольку финансовые организации не будут работать в убыток. Нежелательно пользоваться кредитными посредниками, так как многие из них берут процент.

Целевые займы

Нецелевой кредит под минимальный процент в Москве дороже целевого займа. Заемщик, у которого отсутствуют конкретные планы, представляет риск для банка. Если необходимы средства для покупки автомобиля, образования или поездки на отдых, то следует выбрать целевую программу.

Есть возможность оформления займа на лечение или свадьбу. Такие программы позволят сэкономить на 3-5% годовых. Если нужно получить крупную сумму, то такая выгода будет заметной. Для целевых программ нужна дополнительная документация, а также подтверждение, что средства используются по назначению.

Виды займов в Сбербанке

Выгодны в Сбербанке проценты по кредитам. Организация предлагает несколько видов займов:

- Потребительский. Предоставляется на повседневные нужды. Максимальный срок – 25 лет.

- Жилищный. С его помощью получится приобрести недвижимость в новостройке или построить свой дом. Период выплаты – до 30 лет.

- Автомобильный. Займы выдаются на приобретение личной машины. Срок кредитования – до 5 лет.

Каждая из этих услуг имеет свои особенности оформления. Подробнее о них можно узнать на сайте или в офисе банка. Оформление любого займа предполагает подписание договора, в котором содержатся условия сотрудничества.

Получение потребительского кредита

В Сбербанке можно получить кредит пенсионерам под минимальный процент. Оформляются займы под обеспечение и поручительство. Максимальная сумма составляет 1,5 млн рублей. Период оплаты находится в пределах 3 месяцев – 5 лет. Чтобы получить средства без обеспечения третьих лиц нужно подготовить некоторые документы:

- заявление;

- паспорт;

- подтверждение временной регистрации;

- занятость и сумма дохода.

Если нужна большая сумма, то требуется пригласить поручителей. При таком обстоятельстве можно получить до 3 млн рублей. Решение принимается банком в пределах 1-10 дней. В Сбербанке проценты по кредитам могут быть низкими при наличии залога в виде недвижимости. Тогда предоставляется большая сумма.

Нюансы предоставления услуги

Если человек не является постоянным клиентом Сбербанка, то ставка будет около 19-20%. При оформлении займа в валюте переплата составит 15%. Минимальная сумма кредита в Сбербанке равна 15 тыс. рублей, а предельная – 750 тыс. рублей. При наличии обеспечения суммы увеличиваются вдвое. Период кредитования равен до 5 лет.

Выгодные условия предоставляются постоянным клиентам. Ставка будет ниже на 8-10%. А минимум и максимум суммы будет на том же уровне. Получается, что переплата будет небольшая.

Страхование

Услуга выгодна для банков, которые опасаются смерти или потери клиентом дееспособности. Обычно сумма выплат схожа с долгом, но не может быть выше 3 млн. рублей. Ставка составит около 2-3%, но для каждого клиента она устанавливается индивидуально.

Страхование не является обязательным. Если в банке уверяют, что оформление договора влияет на решение, то верить этому не следует. Даже если страхование не будет выбрано, дальнейшее продолжение сделки не изменится.

fb.ru

Кредитные карты и процентные ставки по кредитам в банках России

В последние годы кредитный рынок РФ переживает крупные изменения. Сильнее всего повлиял на процентные ставки по кредитам в банках России международный экономический кризис. Именно из-за него множество финансовых организаций были вынуждены назвать себя банкротами. Те, кто смог его пережить, полностью пересмотрели свою политику кредитования. Немаловажную роль тут сыграло и правительство, выпустившее законопроект, регулирующий права всех клиентов банка, как вкладчика, так и заемщика. Теперь финансовые организации обязаны предоставлять наиболее полную и своевременную информацию обо всех платежах, взимаемых в ходе обслуживания программы.

В последние годы кредитный рынок РФ переживает крупные изменения. Сильнее всего повлиял на процентные ставки по кредитам в банках России международный экономический кризис. Именно из-за него множество финансовых организаций были вынуждены назвать себя банкротами. Те, кто смог его пережить, полностью пересмотрели свою политику кредитования. Немаловажную роль тут сыграло и правительство, выпустившее законопроект, регулирующий права всех клиентов банка, как вкладчика, так и заемщика. Теперь финансовые организации обязаны предоставлять наиболее полную и своевременную информацию обо всех платежах, взимаемых в ходе обслуживания программы.

Такой ход со стороны правительства сильно повысил доверие простых граждан к оформлению займов. В ходе борьбы за потребителя начали уменьшаться процентные ставки по кредитам в банках. Уходит в прошлое практика взимания банковских комиссий за огромное количество "мелочей". Теперь большинство банков не обязывают заемщика платить за выдачу наличных или оформление кредита. До сих пор при оформлении в качестве залога объекта недвижимости или участка земли заемщику необходимо оплачивать услуги банковского специалиста. Однако данная услуга может помочь существенно расширить рамки выдаваемого займа. Таким образом, можно получить до 10 млн. руб. на срок до 30 лет.

Процентные ставки банков по кредитам населению

Процентные ставки банков по кредитам населению

Сегодня банки Российской Федерации предоставляют огромное количество различных программ. Одним из самых часто оформляемых является потребительский кредит. С его помощью можно взять займ на покупку любого товара или услуги: от мобильного телефона до образования. Процентные ставки по кредитам в банках находятся в широком диапазоне от 12 до 70% годовых. Такая большая разница по ставкам обуславливается разницей сумм и условий для оформления займов. Можно получить от 30 до 700 тысяч рублей, предоставив всего лишь несколько документов. Финансовая организация, желая окупить свои риски, неизбежно попросит большую переплату, если вы предоставите только паспорт. Однако предоставив залоговый объект, поручительство и полный пакет документов, можно существенно уменьшить процентные ставки по кредитам. В банках всегда идут навстречу тому, кто дает гарантии возврата долга.

Кредитные карты

Очень популярной становится услуга многократного кредитования. В ее рамках банки предоставляют своим клиентам кредитные карты, позволяющие брать деньги, не спрашивая разрешения у кредитора. К примеру, "Хоум Кредит Банк", процентная ставка по "карточным займам" которого составляет 29,9% годовых, позволяет пользоваться своими деньгами 51 день совершенно бесплатно. Максимальная сумма, которую можно получить таким образом, составляет 300 тыс. руб. Естественно, пользователю придется заплатить за обслуживание его карточного счета и, возможно, платить некоторый процент за снятую наличность. При оформлении кредитки следует внимательно изучить все комиссии, которые придется отдавать за ее обслуживание. В данный момент такой способ получения займов быстро завоевывает рынок и сохраняет свои тенденции роста.

fb.ru

Как высчитать проценты по кредиту или депозиту самостоятельно

Многие клиенты коммерческих банков считают, что посчитать процент, начисляемый по кредиту или вкладу, самостоятельно в домашних условиях невозможно. И ошибаются. На самом деле, если точно знать размер ставки и принцип ее начисления, то сделать это можно буквально за несколько минут, воспользовавшись лишь калькулятором и листом бумаги.

Если человек не понимает, как высчитать проценты по кредиту, естественно, ему могут добавить к платежу и лишнее. Правда, в большинстве случаев оказывается, что заемщик не прав в своих подозрениях, просто, отдавая ежемесячно свои кровные, невольно можно стать параноиком. Поэтому если возникает подозрение, что деньги уходят непонятно куда, лучше взять в банке распечатку и проверить. Перед тем как высчитать проценты, следует внимательно изучить кредитный договор, дабы понять, как именно они начисляются: на фактический остаток задолженности, на предполагаемый остаток по графику или же на первоначальную сумму займа. В большинстве банков используется первый вариант, но могут встречаться и остальные.

Если человек не понимает, как высчитать проценты по кредиту, естественно, ему могут добавить к платежу и лишнее. Правда, в большинстве случаев оказывается, что заемщик не прав в своих подозрениях, просто, отдавая ежемесячно свои кровные, невольно можно стать параноиком. Поэтому если возникает подозрение, что деньги уходят непонятно куда, лучше взять в банке распечатку и проверить. Перед тем как высчитать проценты, следует внимательно изучить кредитный договор, дабы понять, как именно они начисляются: на фактический остаток задолженности, на предполагаемый остаток по графику или же на первоначальную сумму займа. В большинстве банков используется первый вариант, но могут встречаться и остальные.

Вообще, в идеале договор и принцип начисления процентов следует изучать до того, как будет оформлена сделка, а не спустя какое-то время, но если этого не случилось своевременно, лучше сделать позже, чем не делать вовсе. По сути, процент по кредиту — это основной доход банка, получаемый от данного вида сделок. Но клиент должен понимать, что он может быть не единственным. Существует масса других способов (причем вполне законных) отъема денег у граждан. Поэтому, прежде чем пенять на необоснованно начисленные проценты, следует убедиться, что это именно они, а не какая-нибудь «комиссия за мониторинг сделки».

Вообще, в идеале договор и принцип начисления процентов следует изучать до того, как будет оформлена сделка, а не спустя какое-то время, но если этого не случилось своевременно, лучше сделать позже, чем не делать вовсе. По сути, процент по кредиту — это основной доход банка, получаемый от данного вида сделок. Но клиент должен понимать, что он может быть не единственным. Существует масса других способов (причем вполне законных) отъема денег у граждан. Поэтому, прежде чем пенять на необоснованно начисленные проценты, следует убедиться, что это именно они, а не какая-нибудь «комиссия за мониторинг сделки».

Если клиент изучил договор, предоставленную банком выписку и понял, что никаких дополнительных начислений быть не должно, можно приступать к расчетам. Конечно, на то, чтобы проверить все данные за год или больший период, понадобится немало времени. Но можно обойтись менее радикальными мерами, рассмотрев несколько месяцев выборочно. Также следует отметить, что принцип того, как высчитать проценты по сделке, не зависит от графика погашения. То есть и в случае аннуитета, и при классическом варианте кредитования начисления осуществляются идентично. Единственное, что может отличаться в разных ситуациях (это обязательно прописано в договоре), количество дней в календарном году. Как правило, банки считают, что их 360, но в некоторых случаях может быть и 365.

Чтобы получить сумму процентов, подлежащих к уплате в текущем (или любом другом) месяце, следует остаток по телу кредита (его можно увидеть в выписке) умножить на годовую ставку, поделить на количество банковских дней и умножить на их количество в исследуемом периоде. Например, при остатке в 30 000 денежных единиц, ставке в 10% годовых за октябрь (в нем 31 день) должно быть начислено 258,33 единицы. Это при условии, что в году 360 дней. И увидев в выписке иную величину, нужно спрашивать у специалиста, почему.

Чтобы получить сумму процентов, подлежащих к уплате в текущем (или любом другом) месяце, следует остаток по телу кредита (его можно увидеть в выписке) умножить на годовую ставку, поделить на количество банковских дней и умножить на их количество в исследуемом периоде. Например, при остатке в 30 000 денежных единиц, ставке в 10% годовых за октябрь (в нем 31 день) должно быть начислено 258,33 единицы. Это при условии, что в году 360 дней. И увидев в выписке иную величину, нужно спрашивать у специалиста, почему.

Если клиент не знает, как высчитать проценты по вкладу, то ему можно, в принципе, поступить аналогичным образом. В депозитном договоре также описывается принцип начисления. Единственное, что нужно при этом учесть - наличие капитализации. Если она предусмотрена договором, то расчеты будут немного сложнее, и может понадобиться посторонняя помощь.

fb.ru