Как избавиться от кредита: 6 полезных советов. Избавиться от кредита

7 СОВЕТОВ, КАК ИЗБАВИТЬСЯ ОТ КРЕДИТОВ

В последние годы наша страна уверенно набирает обороты в плане обвешивания себя кредитами. Да так хорошо “прем”, что скоро уже и Америку догоним. Сейчас любая среднестатистическая семья имеет один или несколько кредитов. А ушлые кредиторы, предлагающие приобрести продукт в кредит, настолько расширили линейку своих услуг, что у заемщика имеется возможность реализовать практически любые свои идеи в мгновение ока, лишь бы заемщик удовлетворял условиям кредитора. Цели могут быть различные: ипотека, покупка автомобиля, телефонов, дорогих украшений, подарков, быт. техники, одежды, отдых за границей, ремонт зубов, различные операции, всевозможные косметические услуги и многое многое другое.

Казалось бы, все делается для нашего с вами удобства. С одной стороны это действительно так. То, о чем мы раньше могли только мечтать, сегодня можно спокойно приобрести в кредит. Однако из-за многообразия различных предложений человек настолько “расслабляется”, что через некоторое время с удивлением замечает, как уже погряз в кредитах.

КАК ЛЕГКО “ПОДСЕСТЬ” НА КРЕДИТ

В момент подачи заявки на кредит люди особо не задумываются, насколько больше им придется переплачивать по итогу. В тот момент ими движет совсем другое чувство. К примеру, взять тот же пресловутый айфон, который уже имеет каждый второй россиянин. Ведь человеку не важно даже, сколько он стоит, не говоря уж о том, сколько он (человек) будет переплачивать и как вернуть долг. Его волнует, как он крут будет, имея такой телефон, как ему будут завидовать друзья и коллеги.Но настает день первого взноса по кредиту, и заемщик хватается за голову в раздумьях, где же взять деньги на взнос. Ведь, как обычно это бывает, выплаты по кредиту как-то не вписывались в его планы. Далее он с еще большим удивлением узнает, что ежемесячный взнос по кредиту на порядок больше того, какой ему озвучивали в телефонном магазине. А бывают “прикольные” случаи, когда к моменту первого или второго взноса человек успевает потерять свой драгоценный телефон, так нормально и не попользовавшись им. Или разбить машину, взятую в кредит. Вот, наверно, здорово оставшиеся несколько лет выбрасывать деньги, которые итак не лишние, на ветер, погашая уже бесполезный кредит…

Бывают случаи, которые вообще башню сносят: человек платит, платит по кредиту. Потом в какой-то момент по совету “умных” друзей прекращает платить, мол, кредит у меня мелкий, банк с удовольствием простит мне оставшийся долг, т.к. у него явно есть более крупная рыба, за которой нужно охотиться. Но внезапно заявляются “приставы”, описывают все имущество и оставляют заемщика с носом.

Очень много можно привести подобных примеров, но суть сводится к одному: Кредитная система постепенно и, кстати, очень успешно превращает заемщиков в своих рабов. Еще хуже, когда благодаря маркетинговым “завлекушкам” человек становится ее рабом на постоянной основе. Не успел погасить один кредит, как уже берет другой, т.к. банк предложил ему как своему любимому и уважаемому клиенту кредит на супер-выгодных условиях. За вторым обязательно пойдет и третий, и пятый…

В итоге человек живет и работает с одной самой главной мыслью в голове –погасить кредиты. Естественно, когда голова постоянно занята не семьей, не детьми, не отдыхом, не другими благами, а какой-то херней, для человека жизнь становится скучна, однообразна и не интересна. А это в корне неверный путь к развитию.

И для тех, кто на данный момент имеет в своем арсенале стопку кредитных карточек или кредитов, а также для тех, кто не смотря ни на что все-таки собирается взять кредит, я хочу привести несколько очень полезных советов, следуя которым можно существенно изменить “жизнь в кредит” в лучшую сторону.

1. Обязательное ведение семейного бюджета. Если вы его уже ведете – замечательно. Если же нет, то с сегодняшнего дня начните. Когда вы имеете кредиты – ведение семейного бюджета становится особенно актуальным, т.к. благодаря этому вы заранее сможете спланировать все свои затраты и покупки, не забывая о своевременном погашении кредитов. Один мой знакомый забыл про дату погашения, приехал в банк через 2 дня, ему в связи с задержкой по кредиту пересчитали остаток, в итоге штраф за просрочку составил около 5000 рублей при сумме самого кредита в 20000 рублей. Неплохо, да?

2. Если вы имеете достаточно много мелких кредитов, то в большинстве случаев люди частенько, погашая одни кредиты, забывают о других. К тому же большое количество кредитов гораздо сложнее оплатить, т.к. дни погашения у всех разные и далеко не каждый день человек располагает определенной суммой для погашения каждого в отдельности. Как в таком случае избавиться от кредитов и не набрать новых? В таком случае гораздо удобнее и выгоднее взять один большой кредит (желательно на выгодных условиях с минимальными ставками) и за счет него погасить все мелкие, т.е. погашение кредита другим банком. Так вы сможете сэкономить для себя время и увеличите срок кредита, а это, в свою очередь, позволит вам в будущем производить оплату только один раз в месяц и меньшую сумму.

Но где взять ссуду без поручителей, если нигде не дают кредит? Чего скрывать, сейчас очень много людей работают на нескольких работах без официального трудоустройства, имеют неплохой заработок, но доказать этого в банке, к сожалению, не могут. Без бумажки ты букашка, а с бумажкой – человек. Более того, практически все банки, чтобы обезопасить себя, просят заемщиков предоставить им поручителей, т.е. тех платежеспособных лиц, которые в случае чрезвычайной ситуации возьмут бремя погашения кредита на свои плечи. Да и, вспоминая вышесказанное, банки частенько отказывают в ссуде тем, кто уже повяз в долгах, у кого отрицательная кредитная история, кто уже неплатежеспособен.

В этом случае рекомендую подать заявку на получение кредита в банке “Тинькофф Кредитные системы“. Этот банк шагает в ногу со временем, предоставляя клиентам очень интересные условия, а именно, беспроцентный займ юридическому и физическому лицу сроком до 55 дней. Но здесь есть два минуса, хотя это как посмотреть…

1) Беспроцентный заем действует только на покупки вещей и продуктов по кредитной карте. В случае снятии средств через банкомат или переводы средств на другие карты и счета будет взиматься определенный процент.

2) В случае просрочки вам, естественно, придется платить большие проценты, т.к. бесплатный сыр бывает только в мышеловке и за все придется платить. Но если постоянно досрочно погашать кредит, то через некоторое время у банка автоматически повышается к вам доверие и происходит увеличение кредитного лимита.

Если делать все по уму, знать заемным средствам истинную цену и грамотно ими распоряжаться, то такая “двухмесячная отсрочка платежа” может сыграть вам только на руку. Думаю, у вас уже появились интересные идеи, как можно воспользоваться такой форой, да еще при этом сохранить и приумножить средства.

Хочу напомнить, данным способом я советую воспользоваться исключительно в крайних случаях. Он актуален только для тех лиц, кто реально оценивает свои силы и уверен в досрочном погашении кредита.

3. Как правило, те, кто владеет несколькими кредитными карточками, “охотно” находят им применение, забывая о том, что придет день и их обязательно придется пополнить. Положение “вечного кредита”. Согласитесь, лучше иметь дебетовую карту с определенным балансом и спокойно распоряжаться деньгами, не переживая за то, что их обязательно нужно возвратить. Тем более, когда понимаешь, что это не кредитка, поневоле начинаешь экономить и бережнее относиться к деньгам.

Конечно, если вы пользуетесь кредитами, то можно и дальше ими продолжать пользоваться. Но в идеале при этом оставить себе одну кредитку, а остальные безжалостно порезать, чтобы впредь не было соблазна потратить больше средств, чем запланировали. В этом случае вы должны понимать, что если вы единственную кредитку будете использовать “по-полной”, то вы продолжите жить “вечно в кредит”. Об этом я, кстати, упоминал в статье о принципах финансовой стабильности

4. Заимейте привычку откладывать минимум 10% от доходов. Причем здесь не важно, имеете ли вы кредит или нет. Это основной принцип финансового благополучия. А в случае с кредитами – это уверенность в завтрашнем дне.

Очень многие, понабрав кредитов, приходят к умозаключению, что так дело не пойдет и надо всеми правдами и неправдами как можно скорее погасить кредиты. Но, к сожалению, забывают о том, что необходимо иметь финансовую подушку на “всякий пожарный случай”. А этот случай, как вы знаете, любит приходить в самый неподходящий момент. Стиральная машина внезапно сломалась и срочно нужна новая, прорвало батарею и нужно делать ремонт в квартире, детей нужно в школу собрать и в секцию записать… Это срочные внезапные расходы, и если в этот момент у вас нет лишних средств – вам снова придется обращаться в банк за очередным кредитом.

Но кто сказал, что в этот раз банк пойдет вам навстречу и даст положительный ответ по кредиту? Сейчас благодаря общей системе любой банк может проверить вашу кредитную историю, и если его что-то не устроит (не платили, были задержки, имеете несколько кредитов, подошел неплатежеспособный возраст, потеряли работу и т.д.), то он культурно вам откажет в кредите.

5. Если у вас кредит на долгий срок, то неплохо было бы время от времени поглядывать на новые кредитные предложения вашего банка. Так как банки постоянно варьируют условиями, то вполне может быть, что кредитные условия в этом году банк предлагает выгоднее, чем по вашему кредиту. Есть смысл воспользоваться данным кредитом и, как говорилось ранее, погасить старый. К тому же банку выгодно, чтобы вы оставались его постоянным клиентом и если у вас все в порядке с кредитной историей, вам оформят выгодный для вас кредит.

6. Обязательно оплачивайте кредиты вовремя! Как уже говорилось в первом пункте, несерьезное отношение к выплатам по кредиту приводит к очень негативным последствиям. Это может быть штраф, повышение процентов, отказ в выдаче следующих кредитов и т.д.

Что там ни говори, но выплаты по кредиту – дело святое, и лучше перехватить у друзей и знакомых, чем просрочить выплату. Себя от лишних хлопот точно избавите. А чтобы к друзьям не ходить только за тем, чтобы перехватить денежку и избавиться от кредитов, вот вам последний совет:

7. Постарайтесь один месяц во многом себя ограничить. Обычно в день погашения кредита как на зло нет средств, поэтому приходится из кожи вон лезть, чтобы найти в очередной раз деньги. А можно с помощью довольно простых действий избавить себя от ежемесячных нервотрепок.

Так как вы будете вести семейный бюджет, то перенесите бОльшую часть планируемых покупок на следующий месяц, а в этом месяце поживите экономно и заранее отложите сумму, необходимую для погашения очередного взноса.

В итоге получится довольно интересная штука: в начале месяца у вас уже есть заготовленная сумма для погашения кредита и в течение месяца вы как обычно откладываете средства на следующий месяц. В последующем гасите кредит в первых числах месяца, чтобы не парить себе мозг по поводу того, когда именно и какому банку нужно переводить.

Поверьте, жить в кредит станет намного проще, если вы используете данные советы. В конце концов настанет день, когда вы полностью избавитесь от кредитного рабства. А накопленный капитал из ежемесячно откладываемых средств позволит вам впредь не обращаться к услугам кредитных организаций.

Что касается меня, то я к кредитам отношусь отрицательно и никогда их не брал. И если настанет момент, когда я пойду брать кредит, то это будет только с одной целью – на развитие бизнеса. Хочу подчеркнуть, именно на развитие, а не на открытие бизнеса, т.к. взятие кредита на открытие бизнеса я считаю большой авантюрой.

Если понравились советы – расскажите о них друзьям в социальных сетях. Есть что дополнить – поделитесь в комментариях.

gde-dohod.ru

Как избавиться от кредита

Очутившись в ситуации, когда выплаты по кредиту становятся непосильной ношей, многие теряются и не знают что делать и как жить дальше. Тем не менее, безвыходных ситуаций не бывает, а в случае с кредитом вариантов действий действительно много. В данной статье мы попытаемся раскрыть наиболее действенные из них.

Следует помнить один тезис, о котором большинство либо слышать не хочет, либо не пытается действовать в его тренде. Так вот – чтобы избавиться от кредита придется реально что-то делать. Очень часто без тех или иных потерь обойтись не удается. Разрабатывая свой личный план избавления от кредита, следует учитывать не только свои желания, но и возможности. Также многое зависит от целей, которые вы преследуете, ускоряя погашение кредита. В целом на сегодняшний день существует три наиболее эффективных способа избавления от кредита: продажа залогового имущества, увеличение платежей по кредиту и реструктуризация кредита. Рассмотрим каждый из них.

Продажа залогового имущества

Наиболее быстрый способ если не полностью избавиться от кредитной задолженности, то значительно ее снизить, это продажа залогового имущества. Как правило, в качестве залога банк принимает квартиру, автомобиль, дом. О том, насколько возможно оставаться без собственного жилья или любимого автомобиля в этом случае распространяться не будем, ситуации бывают разные.

Можно поступить двумя способами – продать залоговое имущество самостоятельно либо поручить это банку. В первом случае, скорее всего, удастся выручить на 10-20% больше, чем отдав продажу на откуп банку. Объясняется это просто – банк не торговая компания, ему важнее получить как можно скорее хоть какие-то деньги. Оставшуюся разницу кредитор все равно истребует с получателя кредита. При самостоятельной продаже обязательно информируется банк о таком желании, и сделка происходит в офисе кредитного учреждения в присутствии нотариуса.

Есть и другие способы избавления от кредита, при которых теряется залоговое имущество, например обмен с доплатой или переоформление кредита. В любом случае подобные схемы обсуждаются с банком и проводятся под его контролем.

Увеличение платежей по кредиту

Зачем вообще увеличивать платежи по кредиту, если можно «не платить»:

- Погашение кредита происходит значительно быстрее и можно не беспокоиться о долгах;

- Досрочное погашение кредита снижает общую сумму выплат по нему, т.е. в итоге удается даже заплатить меньше запланированного;

- Освободившись от давления кредита, можно сконцентрироваться на других делах – сбережениях, открытии своего дела и др.;

- Очищенное от залоговых требований имущество зачастую можно выгоднее и быстрее продать.

Реструктуризация кредита – наиболее популярный способ избавления от кредита

Зачастую банки согласны на меньшие платежи, но более длительное время, если должник попал в сложное финансовое положение. Иногда даже возможны «кредитные каникулы», в течение которых платежи не осуществляются вовсе. При всей заманчивости подобных предложений, следует помнить, что чем дольше кредит остается невыплаченным, тем больше платит за него должник. Принимая решение о снижении процентной ставки по кредиту и увеличению сроков погашения необходимо все тщательно взвесить и посчитать.

Выплачивая кредит очень полезным, а зачастую и необходимым, будет навести порядок в своих финансовых делах и увеличить доход. Принимая решение о взятии кредита, нужно заранее рассчитать будущие платежи, свои доходы и трезво оценить возможность погашения долга.

Упорядочивание расходов может стать серьезным подспорьем в погашении кредита. Конечный смысл изучения своих расходов заключается в исключении из них спонтанных, незапланированных покупок, составлении и соблюдении бюджета. Только так можно удержаться на плаву в тяжелые времена.

Ознакомившись с особенностями методов избавления от кредитов, вы сможете выбрать для себя наиболее приемлемый, который подойдет именно вам. Главное помните, проблемы всегда нужно решать, а не прятаться от них, способов для их решения всегда есть несколько.

kakznatok.ru

Как избавиться от кредитов: 4 простых способа

Как избавиться от кредитов: 4 простых способа + 3 общих совета + 3 рекомендации, как добиться списания долга.

До стремительного подорожания доллара и роста цен люди, практически не задумываясь, брали кредиты: на жилье, транспорт, бизнес, технику, путешествия, гулянки и даже – одежду.

Теперь же каждый старается подумать, влезать ли ему в кредитную петлю или нет.

Да и сами банки более серьезно относятся к выдаче займов.

И все же многих беспокоит вопрос, как избавиться от кредитов, которые нет возможности выплачивать.

Есть ли способы вообще ничего не платить банку?

Есть, но приготовьтесь потратить много времени, нервов и сил на борьбу с коммерческими организациями.

3 совета, как избавиться от кредитов

Оформить кредитный договор – очень легко, а вот выплатить потом всю сумму, которую вы брали, – гораздо труднее.

Фактически на вас постоянно висит тяжкое бремя, каждый месяц вы должны отдавать приличную часть своего дохода, боясь, чтобы сумма долга не увеличилась за счет пени.

Перед тем, как бежать в банк, хорошо подумайте, нужен ли вам этот кредит.

Может, есть смысл потуже затянуть поясок и за год или несколько лет собрать на путешествие, дорогую технику, автомобиль и т.д.

Научитесь экономить и копить, чтобы не кормить финансовые организации своими кровными денежками.

Вот вам еще 3 полезных совета:

Не делайте новых долгов.

Пока вы не выплатите один кредит, не влезайте в другой.

Исключение: новый кредитный договор с привлекательными условиями вы оформляете для того, чтобы закрыть старый, в котором условия не слишком выгодны для вас.

Платите по счетам вовремя.

Если у вас есть кредит, то первое, что вы должны сделать, когда получили заработную плату, – отложить сумму ежемесячного платежа.

Все остальные траты потом.

И не пропустите число, до которого вам нужно явиться в банковскую кассу, чтобы не просрочить свой платеж.

Не забывайте о своей задолженности.

Если вы набрали кучу больших и маленьких кредитов, упорядочите их так, чтобы не забыть ни об одном.

Мой коллега, прилежно плативший кредит за авто и телевизор, забыл о кредитке, которой он воспользовался, когда пришлось обратиться в больницу.

В итоге ему довелось переплатить 50 долларов.

Вроде, и не слишком большая сумма, но приятного мало.

Как избавиться от кредита, имея дело с банком?

Если вы не совершили глупость и не отправились брать в долг деньги у бандитов или частных кредитных союзов, то наверняка должны деньги банку.

Именно от банковского кредита вы хотите избавиться, причем таким образом, чтобы не погашать его.

Согласится ли банк помочь вам избавиться от кредита?

Банки – это не благотворительные организации.

Это коммерческие компании, которые умеют зарабатывать деньги.

Выдача кредитов – один из источников их богатства.

Я это говорю сейчас к тому, что не стоит питать иллюзий насчет доброты руководителей банков и надеяться, что они простят вам долги, потому что вы «очень хотели этот айфон», «у вас маленькие дети», «вы потеряли работу», «бизнес идет не так хорошо, как вам бы того хотелось» и по другим уважительным причинам.

Избавиться от задолженности можно, только если:

- вы умерли, и у вас нет родственников, которые могли бы вернуть денежки вместо вас;

- вы выплатили большую часть суммы и остались должны совсем немного, поэтому банк просто не хочет тратить деньги на то, чтобы забрать у вас оставшиеся копейки;

- срок исковой давности прошел.

Во всех остальных случаях придется или платить по кредиту, причем – в пределах графика, или добиваться того, чтобы его списали.

Избавиться от кредитов можно, если банк согласиться их списать…

Банковские организации не слишком это афишируют, но ежегодно они списывают достаточно большое количество кредитов, которые были признаны безнадежными.

Хотите стать «безнадежным» должником, тогда придется пройти длинный и трудный путь.

Вот несколько советов тем, кто хочет избавиться от кредита, путем его списания:

Если вы решили добиться того, чтобы банковская организация списала ваш долг, не платите по нему вообще.

Не соглашайтесь на предложения типа: «А давайте 50% вы выплатите, а 50% мы вам спишем», «А давайте – кредитные каникулы с выплатой лишь %» и т.д.

Как только руководство поймет, что вы готовы к диалогу, от вас уже не отстанут.

Подготовьтесь к проверкам.

Конечно, никто не поверит вашему «честному» слову: «Я бедный, несчастный, у меня совсем ничего нет». Вас будут проверять.

Поэтому нужно избавиться от всякого имущества, например, оформить его даже не на родственников, а на друзей, которым доверяете.

Запаситесь терпением и успокоительными средствами.

Конечно, коммерческая организация не заинтересована в том, чтобы терять свои деньги, поэтому на вас будут давить со всех сторон, звонить в неурочное время, предлагать разнообразные компромиссы, подсылать переговорщиков, судебных приставов и т.д.

Только сохраняя железную выдержку, вы сможете победить в этой схватке.

И еще: приготовьтесь к тому, что вам придется ждать несколько лет, чтобы избавиться от кредитов.

Если вы выдержите все судебные тяжбы и проверки, то ваш кредитный договор закроют.

Увы, вы испортите свою кредитную историю и вряд ли сможете рассчитывать на то, что когда-то сможете обратиться в другое финансовое учреждение за деньгами.

Можно ли избавиться от кредитов, если банк продал ваши долги коллекторам?

Большие трудности поджидают тех, кто вынужден иметь дело с коллекторами.

Допустим, никто не поверил, что вы – гол как сокол, но при этом они признали вас сильным противником и решили не связываться с вами самостоятельно.

Чтобы избавиться от такого должника и вернуть себе часть денег, финансовая организация продает ваш кредит коллекторам.

Теперь они будут пытаться заставить вас вернуть деньги.

Коллекторы действуют более жестко, чем банковские служащие, но достаточно хитро, чтобы не иметь дела с полицией.

Как заработать на курсах валют: 5 эффективных способов

Избавиться от долга, который с вас требуют коллекторы, можно двумя способами:

- Пойти на компромисс и погасить хотя бы 50% задолженности.

- Найти могущественного покровителя, который сможет поставить коллекторов на место.

И все же лучше не доводить ситуацию до открытого противостояния, а найти возможность договориться с банковской организацией, чтобы избавиться от кредита законными методами.

А еще лучше – просто выплатить его и стать свободным человеком.

Как же избавиться от кредита другими способами?

Есть и другие способы, как избавиться от кредита, правда, не всем они понравятся, да и воспользоваться этими предложениями смогут не все.

1. Включив режим строгой экономии

Как по мне, самый простой способ избавиться от кредита – погасить его.

Вот только не нужно заводить надоевшую шарманку про то, что у вас нет денег.

Сядьте, возьмите лист бумаги и ручку и составьте табличку, сколько и на что вы тратите в месяц.

Например, ваш доход – 40 000 рублей в месяц.

| Коммунальные услуги | 10 000 | Потреблять меньше воды, поставить энергосберегающие лампочки, утеплить жилье и т.д. | 2 000 | 8 000 |

| Питание | 6 000 | Закупать продукты оптом, не покупать дорогие вкусности, использовать скидочные купоны, следить за акциями, брать обеды в судках из дому, а не есть в кафе и т.д. | 2 000 | 4 000 |

| Одежда | 5 000 | Ходить в старой одежде, покупая лишь минимум (колготки, носки, белье) | 4 000 | 1 000 |

| Бытовая химия и косметика | 5 000 | Использовать скидочные купоны, следить за акциями, перейти на более дешевые виды продукции | 2 000 | 3 000 |

| Развлечения | 5 000 | Перестать развлекаться, пока не погасите кредит или минимизировать эту статью расходов по-максимуму | 4 000 | 1 000 |

| Разное | 6 000 | Сократить все расходы на 50% | 3 000 | 3 000 |

Итого за месяц вам под силу сэкономить 17 000 рублей – все их следует потратить на то, чтобы избавиться от кредита.

Процесс погашение долгов пойдет еще бойче, если вы найдете способы увеличить ваши доходы.

Сделать это можно следующим образом:

| Дополнительный заработок (уборка домов по выходным, написание статей, курьерская служба, «грачевание» и т.д.) | 10 000 |

| Сдать комнату в своей квартире квартиранту | 8 000 |

| Продажа старой одежды, техники, посуды, мебели и т.д. на интернет-аукционах: OLX, Ebay, «Али Экспресс» и прочих | 2 000 |

Как видите, разумному человеку под силу найти источники дополнительного дохода, которые будут приносить ему в месяц до 20 000 р.

Добавьте к этому сэкономленные 17 000 р. на тратах и подсчитайте, сколько времени вам нужно, чтобы избавиться от своих кредитов.

2. Продав кредит

Конечно, продавать вы будете не сам кредит, потому что он никому особо не нужен, а кредитное имущество.

Например, купили вы авто в кредит.

Выплачивали за него 3 года, после чего осталось выплатить еще треть суммы.

Но вы не хотите больше платить, да и сам автомобиль вам уже не нужен, например, вы присмотрели себе новый, пересели на общественный транспорт или решили переехать в другую страну – тянуть с собой авто из России, конечно, бессмысленно.

Что вы можете сделать?

Продать свой автомобиль вместе с кредитом.

Конечно, полную стоимость за него вы выручить не сможете, зато избавитесь ото всех долгов.

Вам кажется это невероятным?

Тогда расскажу вам одну историю.

Мой родственник еще в начале 2000-х взял в кредит сроком на 7 лет новый ВАЗ 2109.

Когда до окончательного погашения займа оставался всего год, на заправке к нему подошел мужчина и предложил купить его авто.

Цену назначил приличную и то, что машинка пока в кредите, его не остановило.

Они вместе заехали в банк, погасили задолженность, а потом оформили продажу.

Полученные деньги мой родственник инвестировал в новехонький Opel, снова заключив договор с банком.

Вот таким образом ему удалось не только избавиться от кредита и старого надоевшего автомобиля, но и получить часть денег на покупку нового.

А вы говорите: «Невозможно».

Где можно найти деньги?

3. Новый кредит поможет избавиться от старого

Звучит немного безумно, но не спешите отказываться от этого метода.

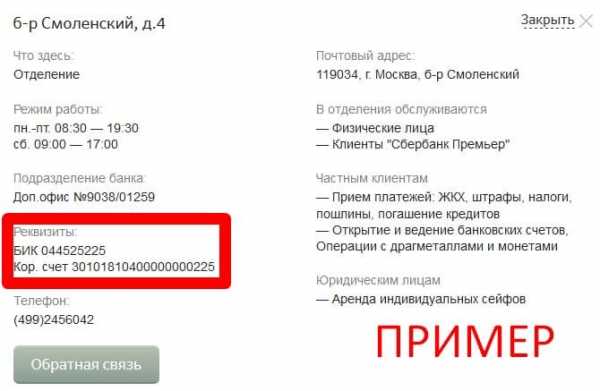

Например, взяли вы в «Банке ИРС» потребительский кредит под 18% годовых.

Выплачиваете его, но понимаете, что % слишком уж грабительские.

И тут вам на глаза попадается вот это предложение от «Сбербанка»:

Вы понимаете, что, найдя поручителя, вы можете сэкономить на выплате процентов 4,1% в год.

Если вы брали в долг приличную сумму, то и проценты вам приходится платить немаленькие.

Оформляете вы в «Сбербанке» потребительский кредит на ту сумму, которую вы должны «ИРС», и закрываете там свою кредитную линию.

Конечно, таким образом вам не удалось полностью избавиться от своих кредитов, зато вы смогли существенно уменьшить сумму своего долга.

Чтобы избавиться от долгов, рекомендуем также просмотреть данное видео:

«Помогите мне избавиться от кредитов, ведь я – банкрот!»

1.07.2020 в Российской Федерации вступил в силу «Закон о банкротстве физических лиц».

Очень многих должников, которые должны банкам свыше 500 000 рублей, появление этого «Закона» обрадовало, мол, можно ведь перевести имущество на родственников, себя объявить банкротом и ничего никому не платить.

И, конечно же, как всегда те, кто не разобрался до конца в ситуации, слишком рано обрадовались.

Банкротство – это сложнейшая процедура.

Сначала ваше финансовое состояние будет тщательно проверяться на предмет поиска имущества, которое можно продать, чтобы погасить долг.

Если у вас есть авто, дача, земельный участок, профессиональное оборудование, которое стоит дороже 750 000 рублей, антиквариат и прочие излишества – все это будет продано с молотка, чтобы помочь вам избавиться от кредита.

Приготовьтесь к тому, что искать будут не только у вас, но и у ближайших родственников.

Потом будут судебные разбирательства, расходы на которые придется покрывать именно вам, и это не считая стоимость услуг адвоката, без которого вам в этом деле не обойтись.

Когда после всех разбирательств вас признают банкротом и спишут все ваши долги, не спешите радоваться.

Статус банкрота будет сохраняться за вами на протяжении 5-ти лет, а значит, на протяжении всего этого периода вы не сможете рассчитывать на получение государственных лицензий, новых кредитов, на открытие частного предприятия и т.д.

Как видите, банкротство – не самый приятный способ, чтобы избавиться от кредитов.

Есть и более экстравагантные методы, как избавиться от кредитов.

Например, податься в бега. Но такие способы доступны лишь эксцентричным миллиардерам.

Полезная статья? Не пропустите новые!Введите e-mail и получайте новые статьи на почту

dnevnyk-uspeha.com

Как избавиться от кредитов. 5 реальных советов

Пожалуй, все так или иначе сталкивались с проблемой отсутствия денежных средств для выплаты по кредитам или по кредитным картам. Что же делать, когда не чем платить по кредиту?

Идея статьи, не в том как взять кредит в банке, а потом не платить по взятым обязательствам. Платить банку необходимо, только не забывайте, что брать кредит и платить нужно с умом.

А самое главное не поддаваться панике… и следовать простым советам:

Совет 1. Обратитесь к специалистам (например, к юристам).

Вам следует детально изучить свой кредитный договор с юридической точки зрения. Корректно ли составлен ваш договор, не ущемляются ли в нем ваши права как потребителя? Если нет знакомых юристов, а денег на консультацию жаль, то обратитесь к «Закону о защите прав потребителей». Возможно, ваш договор составлен неправильно или не корректно, в этом случае можно через суд расторгнуть кредитный договор.

Совет 2. Соберите справки.

Обратитесь в банк где вы брали кредит и запросите у них документы обо всех ваших платежах, а так же об остатке по вашему кредиту. Сообщите банку в письменной форме о вашей финансовой ситуации. В письме подробно опишите, почему вы не можете сейчас оплачивать взятые кредитные обязательства. В обязательном порядке зарегистрируйте свое письменное обращение в канцелярии банка. Эти документы помогут помочь вам в случае обращения в суд.

Совет 3. Плати помалу.

К сожалению сразу совсем ни чего не платить по кредиту не получится. Старайтесь вносить на счет хотя бы минимальные суммы (проценты по основному долгу). В этом случае банк не сможет объявить вас злостным неплательщиком. Пишите банку письма с вашими идеями по урегулированию проблемы с непогашенной задолженностью. Банк может пойти на уступки, а именно этого мы и добиваемся.

Совет 4. Переговоры.

Общайтесь с банковскими специалистами по взысканию. В некоторых ситуациях они могут подсказать вам, как быть дальше в той или иной ситуации. Есть шанс договориться о не возврате кредита, либо о возврате только основного долга. Составьте примерный план переговоров и четко следуйте составленным пунктам, ни какой импровизации, вы должны четко знать чего вы хотите добиться.

Совет 5. Предложите замену.

Если вы имеете что-то в собственности (машина, гараж и т.д.), предложите ваше имущество банку в залог. Так же можно предложить банку свои услуги, как работника. Работая на банк, часть вашей заработной платы будет уходить на оплату кредита.

Проблема не возврата кредитов – это не только проблема должника, но и проблема банка. Банк терпит убытки! Именно по этому банки охотно идут на поблажки в виде реструктуризации или замораживании основного долга.

Ведите активный диалог с банком, у вас есть реальный шанс если не списать кредит, то значительно его уменьшить. Удачи!

obzorfinansov.ru

Как избавиться от кредита? Как выйти из долговой ямы, советы

Вместо предисловия.Я не буду говорить общие фразы о том, насколько опасно пользоваться кредитными карточками, бездумно/импульсивно брать потребительские кредиты, поддерживать всеми силами свой статус, залезая в долги. Нет. Вместо этого я постараюсь дать Вам список практических советов, как изменить Вашу ситуацию к лучшему.

Как бы там ни было, выход из долговой ямы – не самое увлекательное занятие. Если Вы на самом деле находитесь в отчаянном положении, будьте готовы пожертвовать многим. Прежде всего, давайте посмотрим, как вести себя, находясь в таком положении.

Главные ошибки утопающих в долгах.

1. Взнос минимального платежа. Банк с большим удовольствием подсадит вас на удочку "минимальных платежей". Оплачивая только минимум, Вы можете всю жизнь платить ему деньги за взятый однажды кредит. Вы должны понимать, что банку выгодно, чтобы вы постоянно вносили минимальные платежи по своим кредитам. К примеру, если он у Вас составляет $8 000, и Вы вносите только минимальный платеж ежемесячно, вам потребуется 25 лет и 7 мес., чтобы полностью выплатить долг. Выплачивая кредит таким способом, Вы заплатите $15 432, что практически в два раза превышает первоначальную сумму.

Постарайтесь всеми силами выплачивать, как можно больше. Если Ваш ежемесячный платеж составляет $40, платите $80 и больше. Если Вы не можете позволить себе этого, тогда читайте дальше.

2. Выплата мелких долгов. Если у Вас слишком много кредитов и долгов, то первая ошибка, которую вы можете сделать – это погасить вначале все мелкие долги, чтобы их стало меньше. Такие действия легко объяснимы. Человек не в силах держать в голове много информации. Очень трудно управлять всеми долгами и кредитам, если их количество достаточно большое. Поэтому вы стараетесь сократить информацию к минимуму, так Вам будет легче психологически (что лучше – иметь один большой кредит, или 20 долгов и кредитов, хоть и маленьких?..).

Но, гораздо правильнее поступить следующим образом. Во-первых, всю информацию о Ваших долгах, кредитах и вообще всех деньгах перенести с головы в компьютер. Как только Вы записали всю свою ситуацию в программу, Вам станет гораздо легче управлять как своими долгами, так и своими финансами вообще.

Второе, что нужно сделать – определить те долги и кредиты, проценты по которым самые высокие и бросить все силы на их погашения, оставив все остальные небольшие долги и кредиты (сколько бы их ни было – компьютер в состоянии запомнить все). Если процентные условия по всем долгам практически одинаковые, тогда постарайтесь расправиться с самыми маленькими долгами – это может послужить хорошей мотивацией и поможет справиться с большими долгами.

3. Просьба увеличить кредитный лимит. Это не выход из положения. Увеличив лимит, Вы оттягиваете время расплаты, при этом зарываясь в долговую яму все глубже.4. Консолидация долгов. В принципе, консолидация долгов – это очень даже неплохой шаг. Т.е. Вы идете к кредитору с просьбой «заменить» ряд Ваших долгов (долги по кредитным карточкам, потребительские кредиты и пр.) на один большой кредит, плюс, увеличить срок погашения. Таким образом, у Вас появляется возможность платить меньше каждый месяц, а значит, есть шансы выбраться из кредитной ямы. Но, данный пункт стоит под четверым номером в списке ошибок, почему? Дело в том, что у нас, в отличии от запада, есть только такое понятие как рефинансирование кредитов – выдача нового кредита на погашение старого безо всяких скидок и преференций. Применяется рефинансирование в основном к долгосрочным кредитам (ипотека, например). И имеет смысл оно только, если Вы брали ипотечный кредит достаточно давно, в те времена, когда банки выдавали кредиты под сказочно высокие проценты, вроде ставок 18% годовых в валюте.

Запомните, сам процесс рефинансирования не бесплатен. Вам нужно будет заплатить разные взносы, услуги и пр. Таким образом, если «старый» и «новый» кредиты отличаются на доли процента (или несколько процентов), тогда весь труд, в конце концов, может оказаться бесполезным. Поэтому следует обращать пристальное внимание на все комиссии, как первого, так и второго банка, иначе Ваше решение перекредитоваться будет Вашей очередной ошибкой.

План выхода из финансового кризиса.

1. Запастись доверием кредиторов. Первое правило при финансовом кризисе (к примеру, когда Ваш долг не покрыть и годовой зарплатой, а проценты по кредитам превысили Ваши ежемесячные заработки) – не скрывайтесь от кредиторов. Рано, или поздно это приведет Вас к очень плачевной ситуации. Вам в любом случае не удастся избежать расплаты. Кредитор – это человек, прежде всего. Придите к своему кредитору (например, в банк) и расскажите все как есть, ничего не скрывая. Скажите, что у Вас сейчас очень большие финансовые проблемы, но Вы не намерены их избегать, и хотите вернуть все деньги. Пообщайтесь и придумайте самый оптимальный план выхода из проблем. Но, давайте знать кредитору о себе, о том, что вы осведомлены своим положением и стараетесь его исправить. Идите первыми к кредитору.

Важно помнить вот еще что. Ваш кредитор сам заинтересован в переговорах с вами. Ему НЕ выгодно забирать «силой» свои деньги у Вас, так как при таком развитии сценария он потеряет часть своих денег (кредитору придется оплачивать услуги коллекторской компании). По этому кредитор не заинтересован идти на крайние меры. Он открыт к общению с Вами. Помните это, и первым делом поговорите с ним.

2. Навести порядок в финансах. Если до этого момента у Вас был полный бардак с финансами (о чем красноречиво свидетельствует Ваша текущая ситуация), то пришло время навести там порядок. Задача на первый месяц – записать на бумаге, или компьютере свою настоящую финансовую ситуацию. Запишите все – Вашу наличность, безналичные деньги, все кредиты и долги. Также весь месяц ведите учет расходов и доходов, чтобы точно узнать, на что уходят деньги.

Второй месяц. Проанализировав свою финансовую жизнь за месяц, займитесь составлением бюджета. Запишите все источники доходов. Запишите все расходы на следующий месяц (основываясь на статистике, полученной за первый месяц работы с программой). И придерживайтесь бюджета, как бы тяжело Вам ни было.

Выполнив хотя бы эти два условия, Вы наведете порядок в своих финансах и сможете спланировать погашение своих кредитов.

Кроме того, было бы совершенно не лишним сообщить о Ваших действиях Вашему кредитору – он увидит, что Вы реально работаете над своей проблемой. Конечно, я говорю только о тех случаях, когда у Вас настоящий кризис, а не один долг по кредитной карточке на сумму в $100-$500.

3. Увеличить доход. Речь не идет о ситуации, когда у Вас есть свой бизнес. В этом случае все понятно. Ниже мы поговорим о том, где взять дополнительные деньги, когда Вы ежемесячно получаете одну и ту же сумму в качестве заработной платы.

Достаем деньги для покрытия долгов.

Когда Вы на практике дошли до этого пункта – у Вас уже далеко не самая плохая ситуация. Я бы сравнил эту ситуацию с дальней поездкой. Представьте, что Вам необходимо поехать на своем автомобиле куда-то далеко. От Вашего автомобиля осталось только одно название. Он требует бензина, как огромный грузовик, едет со скоростью 40 км/час, при длительной поездке этот автомобиль просто развалится на запчасти. К тому же у Вас совершенно нет бензина, а если Вы и достаете периодически несколько литров – это пустая трата денег. Это Ваша ситуация до выполнения всех рекомендаций. Снова представьте ту же ситуацию, только теперь у Вас хороший, полностью исправный, быстрый и надежный автомобиль. Теперь необходимо только залить бензин и через какое-то время – Вы у цели.

Суть этого сравнения в том, что не имеет смысла зарабатывать больше денег до тех пор, пока Вы не наведете порядок в своих финансах. Если Вы находитесь в кризисной ситуации – любой доход может загнать Вас в еще больший тупик. Прежде всего, необходимо знать, что делать с деньгами, а также ввести в свою жизнь управление финансами.

Если Вы прислушались ко всем советам, приведенным в этой статье, давайте посмотрим, где же достать деньги:

1. Правильно попросите повышения на работе. Не просите поднять зарплату – ни один начальник не любит подобного разговора. Скорее всего, Вы всего лишь упадете в глазах своего директора. Вместо этого, спросите у начальника – можете ли Вы сделать что-то, чтобы привело к увеличению зарплаты. Такой подход только поднимет Ваш статус. Узнайте, можете ли Вы сделать какую-то работу, или взять на себя большие обязанности, что повлечет за собой повышение.

2. Напишите статью. Да, я знаю, что Вы никогда не писали статьи, а в школе Ваши сочинения писал Вам отец (по крайней мере, так было со мной). Но, писать сочинение на заданную тему и писать статью на любимую тему – два разных понятия. На самом деле, есть множество журналов, которым Ваша информация будет интересна. Журналам постоянно не хватает авторов. Если Вы плохо пишите – поступите так, как сделал в свое время я. Напишите полсотни-сотню статей на тему, которая Вам нравится (будь-то автомобили, садоводство, дети и семья, религия и пр.). Читайте все свои статьи, давайте прочитать их жене/мужу, брату/сестре, другу, коллеге по работе и просите жесткой критики. После каждой статьи принимайте во внимание замечания и пишите еще раз (о чем-то другом). Пишите по вечерам, по ночам – чем быстрее Вы получите «опыт», тем лучше. Теперь напишите статью примерно на 10 тыс. символов и отправляйте в редакцию выбранного Вами журнала (на каждом сайте есть электронный адрес редакции журнала). Не волнуйтесь – Ваша статья как минимум пройдет коррекцию лит. редактора. Кроме того, можете вначале написать в редакцию и спросить, интересует ли их какая-то конкретная тема, или лучше предложить свою. Одним словом, статья – это быстрый доход, который может быть направлен на погашение процентов по кредитам.

3. Продайте «члена семьи». Однажды я смотрел соц. опрос на тему, что для Вас значит телевизор. Я был поражен, когда один человек сказал, что в их семье телевизор – это такой же член семьи, как и ребенок, муж, или жена. Так вот, продав такого «члена семьи» Вы не только заработаете деньги, но и обретете массу свободного времени, свободу от агрессивной рекламы через телепередачи и различные шоу. Возможно, у Вас еще есть совершенно ненужные вещи (как телевизор), о продажи которых Вы почему-то не задумывались?

4. Возьмите денег в долг. Одна только мысль о новом долге вызывает у Вас дрожь. Но, это очень мудрое решение – покрыть кредит с высоким процентом кредитом с более низкими процентами и лучшими условиями. Хотя, этот совет касается даже более не кредита, а долга. Возьмите денег в долг у семьи, близких друзей. Но, помните, что вернуть им деньги – гораздо важнее, чем вернуть деньги банку, так как в противном случае Вы можете пошатнуть Ваши отношения. И еще один повод для размышления. Взяв денег в долг без процентов у семьи, Вы поступаете не совсем справедливо по отношению к ним. Так как деньги постоянно теряют свою ценность, и Ваша семья получит уже не ту сумму, которую давала Вам.

На будущее. Или, когда кошмар позади.

1. Забудьте о кредитах. Но, если все-таки желание испытать острые ощущения снова вернется к Вам, запомните одну вещь – старайтесь удерживать свои долги на максимальном уровне равном 15% от Вашего годового дохода (этот максимум, лучше – меньше). Т.е. если за год Вы зарабатываете $9 000, сумма Ваших кредитов не должна превышать $1 350 никогда.

2. Внимательно следите за всеми комиссиями. Я не говорю об овердрафте, или других штрафах. Сегодня банки пошли дальше. Вы решили выбросить свою кредитку? Подождите – возможно, в договоре у Вас указан штраф за долгое отсутствие активности по карте…

www.my-volga.ru

Как избавиться от кредитов?

Кредиты дали нам свободу владеть теми предметами, о которых мы раньше и мечтать не смели. Сегодня, в эпоху кредитов, в принципе, все доступно всем, лишь бы была возможность платить в рассрочку. А вот в этом то и загвоздка – когда вы берете кредит, все ваши мысли направлены на удовольствие от последующей вскоре траты полученной суммы, и до первого взноса вам кажется, что все идет как никогда хорошо. Наступает дата расплаты – а денег на погашение вы так и не отложили. Начинаются панические одалживания денег у родственников и знакомых, и так продолжается месяц за месяцем. В итоге, если вы вначале брали один кредит и были должны только банку, на определенный момент вы уже должны целому ряду лиц, и не видите выхода расплаты со всеми. Поздравляем, вы стали кредитным рабом.

Но банки предлагают, казалось бы, такие выгодные условия, что грех не взять и не купить в кредит, и как результат, большая часть должников, теперь думает не о радости наличия в кармане заветного айфона, а о том, как избавиться от кредитов.

Шаг 1 – ведение бюджетаРаспределение семейного бюджета на месяц вперед важно не только для тех, кому актуальна забота, как погасить задолженность по кредиту, но и, в принципе, должно быть нормальным явлением для любого другого человека. Вы берете лист бумаги и расписываете все необходимые траты в будущем месяце: коммунальные платы, оплата учебы детей, самые необходимые покупки сезонных вещей, сумма, которую вы тратите на еду и т.п. Не забудьте в список включить и сумму взноса, и исходить именно от нее.

Шаг 2 – откладываем 10%Когда, казалось бы, буря под названием, как быстро избавиться от кредитов утихла, и деньги все распределены и потрачены (!), возникают непредвиденные траты. Например: сломалась стиральная машинка или еще хуже – холодильник в июле. Вы тратите деньги из отложенных денег на взнос, в результате, когда придет час расплаты снова нужно будет что-то у кого-то одалживать. Для того чтобы этого не происходило, всегда откладывайте 10% от дохода на непредвиденные траты.

Шаг 3 – экономимК примеру, вас волнует, как избавиться от ипотечного кредита, сумма ведь не из мелких. Первый месяц своего осознанного существования (ведения бюджета, откладывания денег) соблюдайте строгую экономию – все, с покупкой чего можно повременить, перепишите на траты следующего месяца. Таким образом, в первый месяц вам удастся легко расплатиться с кредитом, в самых первых числах. Далее, расплатившись, начинаем откладывать на следующий взнос и потихоньку покупаем все, что надо было (со временем необходимость в покупке может исчезнуть, да и само приобретение может показаться вам не целесообразным).

Этот первый экономичный месяц научит вас легко, не парясь откладывать и платить в срок.

kak-bog.ru

Как избавиться от кредита

В наши дни кредитами никого не удивишь — большие или маленькие, они есть почти у каждой из нас. Ипотека, дорогое лечение, большое желание поехать в отпуск, форс-мажор с кем-то из близких — причины кредитов могут быть самыми разными, а вот итог всегда один: ты остаешься должна банку, и каждый месяц тратишь деньги на выплату долга.

Как изменить эту ситуацию, как быстро и эффективно решить свои проблемы с кредитной задолженностью?

Это совсем не праздные вопросы — как ты понимаешь, от кредитов никто не застрахован, поэтому знать ответы нужно каждой, чтобы не попасть впросак.

Как же избавиться от задолженности? Ответ тут один — погасить ее! Не верь мошенникам — «прощать» задолженности банки не умеют и не должны, а невыплата кредита грозит серьезными проблемами: судом, коллекторами, приставами… Но ты должна знать, что выбить себе льготы при выплатах по кредиту вполне реально.

Во-первых, нужно четко понимать, чего ты хочешь. Подумай, есть ли у тебя возможность погасить кредит или такой возможности нет. Я понимаю, что каждая ситуация индивидуальна — может быть, тебе потребуется консультация специалиста, который направит тебя в нужное русло.

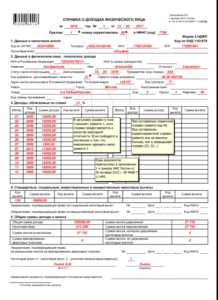

Общая же схема действий такова: для начала обратись в банк и возьми выписку по всем платежам. Такую выписку можно получить в банке сразу, а ты будешь знать даты всех платежей и точные суммы выплат, это важно.

Затем подай заявление о реструктуризации долга: опиши сложившуюся ситуацию и обязательно покажи, что не собираешься уклоняться от платежей! В жизни всякое бывает, ты честный человек, просто у тебя сейчас возникли некоторые объективные трудности, это нормально, не бойся в этом признаться. Самое главное на этом этапе — не прятаться от банка!

Мало кто об этом знает, но ты можешь подать в банк отзыв разрешения на использование банком твоих данных — после этого банк не вправе передавать твои данные коллекторскому агентству, а если он это сделает, это будет серьезным нарушением закона.

Наконец, выплачивай кредит небольшими суммами, главное, чтобы выплаты происходили регулярно — в таком случае тебе будет гораздо проще убедить сотрудников банка в своей порядочности и добиться реструктуризации долгов.

Таковы наиболее общие рекомендации, а остальное нужно детально выяснять, исходя из конктретного финансового положения и условий договора кредитования — поверь, неустойки и комиссии банка легко аннулировать!

Посмотри вебинар «Как избавиться от кредитной удавки» и покончи с кредитом навсегда!

Если ты хочешь получить бесплатную 15 минутную консультацию то переходи по ссылке и записывайся!

П.С. конечно, если у тебя есть вопросы по кредитам, скорее задавай их в комментариях к этой статье, я лично отвечу на каждый вопрос!

valimizofisa.ru