Ипотека на покупку дома с земельным участком. Дом с землей ипотека

условия банков в 2018 году

Ипотека – предоставление средств под залог имущества. В качестве залога могут выступать как квартиры, так и частные дома. Каждая из программ имеет свои особенности, и далее рассмотрим, какие условия имеет ипотека на дом с земельным участком.

Особенности и виды «загородной» ипотеки

Ввиду невысокого спроса на дома с земельным участком, большинство банков предлагают программы только на покупку квартир. Чаще всего с кредитом на дом с землей работают крупные игроки банковского сектора: ВТБ-24, Сбербанк, Райффайзен и т.д.

Сегодня существует три варианта получения ипотеки:

- приобретение загородной недвижимости;

- приобретение готового жилья;

- строительство жилого дома.

Наиболее подходящей программой для приобретения дома с участком является второй вариант, поскольку позволяет максимально выгодно купить уже построенный дом. Военная ипотека также позволяет купить дом, но только отдельной категории граждан, а процентные ставки по программе иногда ниже стандартных ипотечных.

Приобретение готового дома с участком имеет ряд особенностей:

- дом должен относиться к категории «жилое», что заверяется экспертной позицией оценщика;

- получение денег возможно только при наличии капитального строения, то есть заемщик должен доказать, что дом есть либо планируется его строительство;

- так как спрос на эту программу не такой большой, то банки предлагают повышенные ставки.

Помимо вышесказанного, чаще всего загородные дома подвергаются гораздо большим рискам потери собственности, чем жилая квартира, поэтому обязательно оформление страховки в одной из страховых компаний. Компанию можно выбрать самостоятельно, либо получить полис у партнера банка. Наличие полиса снижает процентную ставку по кредиту.

Требования к заемщикам и документам

Поскольку ипотечный кредит предполагает выдачу крупной суммы, заемщик должен соответствовать ряду параметров:

- возраст от 21 года и старше;

- постоянная регистрация на территории России;

- российское гражданство;

- официальное место работы, не Индивидуальный предприниматель;

- стаж должен быть непрерывным, не менее 6-12 месяцев.

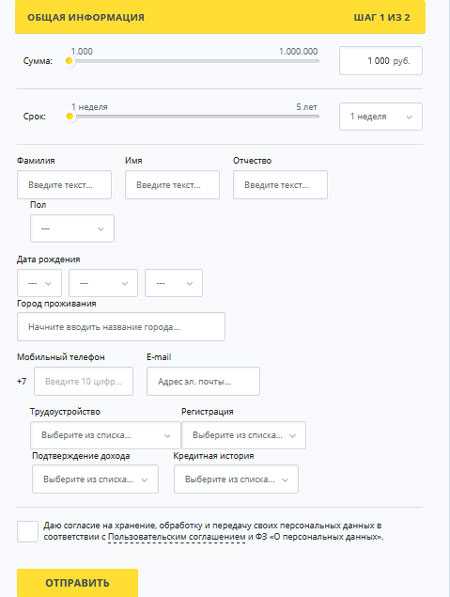

Из документов могут потребоваться:

- паспорт гражданина РФ;

- второй документ на выбор: ИНН, водительские права, СНИЛС;

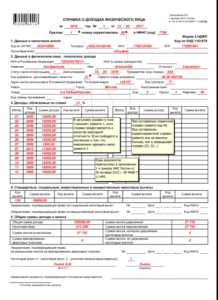

- документы о подтверждении дохода – 2-НДФЛ, копия трудовой книжки;

- акт об оценке стоимости залогового имущества;

- при наличии брачный договор и документы супруга – паспорт, 2-НДФЛ.

Все документы должны быть действующими. При этом если заемщик состоит в браке, то обязательно поручительство супруга с предоставлением аналогичных документов.

В пакет документов включается и анкета заемщика, и договор-оферта на займ. Договор содержит индивидуальные и общие условия, которые устанавливают основные права и обязанности заемщика и займодателя. Также оформляются договор залога и поручительства, при необходимости. По договору залога, при невыполнении платежных обязательств, имущество переходит в собственность банка.

Небольшие сложности могут возникнуть при оценке объекта ипотеки, поскольку если дом только планируется к строительству, то представить его реальную стоимость можно лишь приблизительно, по смете необходимых строительных материалов.

Где получить

Небольшое количество банков работают с ипотекой на дом с земельным участком. Представим в таблице условия наиболее популярных из них. Отметим, что на сайте каждого учреждения представлен калькулятор, позволяющий рассчитать сумму возможной переплаты и ежемесячные платежи.

| Банк | Сумма, тыс. руб. | Первоначальный взнос, % | Ставка, % | Кредитный период, лет | Особенности |

| Россельхозбанк | 0,1-20 млн. руб. | 15-30% | индивидуально | До 30 лет |

|

| Сбербанк | 0,3-30 млн. руб. | 25% | От 9,9% | До 25 лет |

|

| Бинбанк | 0,3-20 млн. руб. | От 40% | От 10% | До 30 лет |

|

| Райффайзен | 0,5-25,4 млн. руб. | От 15% | 10,5% | 2-30 лет |

|

| Тинькофф | 0,5-100 млн. руб. | Без первоначального взноса | Индивидуально | 1-25 лет |

|

Таким образом, не все крупные банки позволяют взять кредит на частный дом с земельным участком. Например, Газпромбанк (СГБ) и Альфа банк, выдают кредиты только на квартиры. Чтобы приобрести домик, лучше обратиться сразу в несколько банков с заявкой. А при одобрении выбрать учреждение, которое имеет более выгодные условия.

cabinet-lawyer.ru

Покупка дома с земельным участком в ипотеку Сбербанка

Покупка дома с земельным участком в ипотеку Сбербанка.

Сбербанк имеет в своем кредитном портфеле программу для кредитования покупки дома с земельным участком.

Это более сложная сделка, чем покупка квартиры, поскольку в сделке участвуют сразу два объекта недвижимости: дом и земельный участок.

Поэтому в качестве предмета залога банком могут быть приняты два объекта недвижимости. Тем самым можно увеличит размер кредитных средств при необходимости.

При этом такая сделка потребует от Вас дополнительных расходов:

- Оценка, которую обязательно запросит Банк, двух объектов недвижимости обойдется Вам в два раза дороже.

- Страховка дома, особенно деревянного или с деревянными перекрытиями, газовым отоплением обойдется Вам в кругленькую сумму, которая еще напрямую зависит от размера кредита.

- Возможно банк потребует обновить кадастровый паспорт на дом, если он был выдан на основании Технического паспорта, а не Технического плана.

Напомню: Технический паспорт описывает общие характеристики объекта (площадь, описание конструктива, этажность и т.д), Технический план «привязывает» объект недвижимости к земельному участку. Технический план готовит кадастровый инженер и это дорогая работа. ( 10 000-15 000 руб в Тюменских ценах).

- В Договоре купли-продажи Вы должны указать цену на дом и земельный участок отдельно, приблизив ее к результатам оценки объектов недвижимости. В противном случае Банк может отклонить договор.

- Размер расходов для страхования дома зависит от материала ,из которого он построен. Страховка деревянного дома обойдется дороже.

Всегда рада разъяснить. Автор

Разъяснение других сложных моментов

exspertrieltor.ru

сложности оформления и требования банков

Загородное жилье имеет заметно меньшее распространение на территории страны, нежели многоквартирные дома. Тем не менее, с течением времени почти все кредитные организации, занимающиеся недвижимостью стали давать ссуды на этот вид собственности. Ипотека на покупку дома с земельным участком сложна тем, что при ее оформлении нужно соблюсти нормы как Земельного, так и Гражданского кодекса. Земля и строение на нем, хоть и не отчуждаемы друг от друга — требуют отдельного подхода.

Содержание:

- Почему банки не охотно идут на «загородную» ипотеку?

- Как банк оценивает дома?

- Требования к земельному участку

Почему банки не охотно идут на «загородную» ипотеку?

Ипотека сама по себе уже очень распространенное явление на всей территории страны. Наверное для физ. лица, получение такого вида ссуды является сложнейшей процедурой. Речь идет не только о необходимом пакете документов, сроках подготовки решения, но и о желании самого банка такие кредиты выдавать.

Ипотека же на загородный дом с земельным участком выдается еще более неохотно. Есть ряд довольно объективных причин, по которым это происходит. В основном речь идет о крайне низкой, относительно городской квартиры, ликвидности частных домов:

- само строение, собственно дом, обладает индивидуальной плановой конфигурацией, созданной под конкретного хозяина. В отличии от типовых квартир продать его иногда просто некому;

- продажа земли на которой располагается жилье регулируется разделом земельного права и предполагает несравненно больше волокиты при реализации;

- необходимость двойной оценки и как следствие формирование цены из минимум двух составляющих;

- повышенные тарифы не страховку в сравнении с городскими квартирами.

Выдавая ссуду на покупку жилья, банк всегда готовится к самому худшему — просрочкам и дальнейшему изъятию объекта кредитования (то есть дома) у заемщика. Далее его нужно будет реализовывать самостоятельно, готовить документы для продажи дома и т.д. По вышеназванным причинам делать это банку будет крайне неудобно, а сам процесс неизбежно затянется.

Как банк оценивает дома?

Прежде чем все же дать согласие на выдачу ипотечного кредита, банк потребует предоставить техническую характеристику на желаемое жилье. Не редко на объект выезжает и специалист самой организации. Главными критериями, на которые будет обращено внимание, являются:

- материал постройки дома. Проще говоря — каменный дом или деревянный. От этого будет зависеть его долговечность, устойчивость к пожару и т.д. Очевидное предпочтение выдается кирпичным строениям;

- возраст самого дома. Новостройки, особенно выполненные проверенным застройщиком на территории престижного поселка из коттеджей, пользуются большим доверием, чем ветхое жилье;

- удаленность от крупных населенных пунктов. Стоящий в глуши, далеко от цивилизации домик, банку продать, в случае невыплаты ипотеки заемщиком, будет практически невозможно;

- удобства наличествующие в доме. Магистральный газопровод (основной критерий), подключение дома к электросетям, водопровод, санузел и т.д.

Внимание! Ни один из критериев не является абсолютным и всегда можно даже в кажущемся недостатке найти преимущество. Так общегородские коммуникации могут быть заменены современными автономными системами. Старинное (а не просто старое) жилье может стоить дороже новостройки и т.д.

Рекомендуется всегда ставить себя на место кредитной организации, и провести «экспертизу» дома самостоятельно, прежде чем давать продавцу залог или брать на себя другие обязательства. Часто к Вам, как заемщику, никаких претензий у банка не будет, тогда как строение он «отбракует».

Важно также помнить, что ипотека всегда оформляется с залогом. В случае с квартирой в подавляющем большинстве случаев залогом выступает она сама. С домами все сложнее. Банк наоборот почти наверняка потребует другую недвижимость, стоимость которой процентов на десять больше чем цена приобретаемого дома. Причем она должна быть без каких бы то ни было обременений, информация о них, согласно Федеральному закону № 122, хранится в Росреестре.

Требования к земельному участку

Главный критерий, по которому будет оцениваться земля на которой располагается дом, все тот же — ликвидность, то есть возможность быстрой продажи и высокая рыночная стоимость. Перед тем, как выдать ипотечную ссуду банк обращает внимание на следующие характеристики:

- качество почвы. Речь идет как о пригодности для строительства на ней чего-либо, так и плодородности;

- удаленность от населенных пунктов самого участка;

- подведенный асфальтированные дороги, линии городского транспорта;

- инфраструктура в виде близкорасположенных школ, поликлиник, мест досуга и т.д.;

- принадлежность участка к определенному населенному пункту, разрешение на строительство дополнительных сооружений и т.д.;

- наличие свалок. Причем важно как само наличие мест сброса отходов, так и их удаленность от дома;

- размер участка, как правило, ограниченный по минимальному значению;

- выполненная в соответствии с законодательством регистрация земли, наличие кадастрового паспорта не нее;

- наличие водоемов, благоприятных лесных массивов (например сосновый бор).

Главным правилом также является приоритетность участков земли, которые реализуются в рамках будущих современных поселков. В этих случаях у владельца не будет возникать проблем с тем, как построить или оформить в собственность частный дом.

Внимание! На определенные категории земельных участков ипотека не оформляется никогда. Определены они Федеральным законом № 63, который посвящен этому виду кредитования. Это следующие случаи:

- земля находится в государственной или муниципальной собственности;

- площадь участка меньше минимально установленных значений.

Исключением тут являются земли, хоть и находящиеся в государственной собственности, но предназначенные как раз для строительства жилья.

zakonupravo.ru