Ключевая ставка — 7,5% — динамика и причины изменения, ставка рефинансирования. Ключевая ставка динамика изменения

Введение ключевой ставки ЦБ и ее изменения

Ключевая ставка была введена Банком России как инструмент денежно-кредитной политики 13 сентября 2013 года.

ЦБ РФ ввел ключевую ставку в системе комплекса мер в рамках перехода к режиму таргетирования инфляции с целью повышения прозрачности денежно-кредитной политики. Помимо введения ключевой ставки, меры ЦБ РФ включили также формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора и изменение роли ставки рефинансирования в системе инструментов Банка России. С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки, самостоятельное значение ставки рефинансирования не устанавливается.

13 сентября 2013 года регулятор официально объявил ключевой ставкой денежно-кредитной политики аукционную ставку по предоставлению и абсорбированию ликвидности на одну неделю, она составила 5,5% годовых.

3 марта 2014 года ЦБ РФ ужесточил денежно-кредитную политику, повысив ключевую ставку с 5,5% до 7% годовых. "Решение направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с наблюдаемым в последнее время повышенным уровнем волатильности на финансовых рынках", — говорилось в сообщении ЦБ.

25 апреля 2014 года Банк России повысил ключевую ставку с 7% до 7,5% годовых, объяснив это возросшими инфляционными рисками.

25 июля 2014 года ЦБ РФ по итогам совета директоров повысил ключевую ставку с 7,5% до 8% годовых. Решение регулятора не совпало с прогнозами аналитиков, которые ожидали, что ЦБ примет выжидательную позицию в вопросе изменения ставок, ограничившись словесными интервенциями.

С 5 ноября 2014 года Банк России повысил ключевую ставку до 9,5% годовых, 12 декабря 2014 года — до 10,5% годовых. Решение совпало с прогнозами аналитиков.

С 16 декабря 2014 года совет директоров Банка России повысил ключевую ставку с 10,5 до 17% годовых. "Данное решение обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски", — сообщил регулятор.

Кроме того, ЦБ ввел плавающую ставку в размере ключевая плюс 1,75 процентного пункта по кредитам под нерыночные активы. Ранее такие кредиты на срок от 2 до 90 дней предоставлялись по фиксированной ставке. При этом совет директоров "принял решение сохранить на неизменном уровне процентные ставки по специализированным инструментам рефинансирования".

30 января 2015 года Банк России по итогам заседания совета директоров принял решение снизить ключевую ставку с 17% до 15%.

Центробанк принял данное решение "учитывая изменения баланса рисков ускорения роста потребительских цен и охлаждения экономики".

Эксперты ожидали, что ЦБ РФ сохранит ключевую ставку на уровне 17%, поскольку условия для ее снижения не сформировались: инфляция в РФ осталась высокой, а рубль — слабым.

13 марта 2015 года совет директоров Банка России принял решение снизить ключевую ставку c 15% до 14% годовых, учитывая, что баланс рисков по-прежнему смещен в сторону более значительного охлаждения экономики.

30 апреля 2015 года по итогам заседания совета директоров Банк России принял решение снизить ключевую ставку с 5 мая на 1,5 процентных пункта — до 12,5% годовых, учитывая ослабление инфляционных рисков при сохранении рисков существенного охлаждения экономики.

С 16 июня 2015 года решением совета директоров Центробанка ключевая ставка снижена на 1 процентный пункт — c 12,5% до 11,5% годовых.

31 июля 2015 года Совет директоров Банка России принял решение снизить ключевую ставку с 11,5% до 11% годовых, учитывая, что баланс рисков по-прежнему смещен в сторону существенного охлаждения экономики, несмотря на некоторое увеличение инфляционных рисков.

Затем регулятор был вынужден "заморозить" ставку на фоне ускорения инфляции. На заседании 11 сентября 2015 года в первый раз с начала года ЦБ оставил ключевую ставку неизменной.

29 января 2016 года Банк России в очередной раз сохранил ключевую ставку на уровне 11% годовых, однако резко сменил тон своего заявления, добавив в пресс-релиз фразу о возможном ужесточении денежно-кредитной политики.

18 марта Банк России в пятый раз подряд не стал менять ключевую ставку, сохранив ее на уровне 11% годовых. В этот раз ЦБ воздержался от заявления об ужесточении своей политики, но дал понять рынку, что вряд ли ослабит ее.

29 апреля Совет директоров Банка России вновь принял решение сохранить ключевую ставку на уровне 11% годовых.

10 июня Банк России принял решение снизить ключевую ставку на 0,5 процентного пункта, до 10,5% годовых. Совет директоров отметил "позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста".

29 июля ЦБ на заседании совета директоров принял решение сохранить ключевую ставку на уровне 10,5% годовых. "Банк России будет рассматривать возможность дальнейшего снижения ключевой ставки, оценивая инфляционные риски и соответствие динамики замедления инфляции прогнозной траектории", — говорилось в заявлении регулятора.

16 сентября Банк России снизил ключевую ставку на 0,5 процентного пункта, до 10% годовых. Затем 28 октября, 16 декабря 2016 года и 3 февраля 2017 года совет директоров Банка России сохранял ключевую ставку на уровне 10% годовых.

24 марта 2017 года Банк России снизил ключевую ставку на 0,25 процентного пункта, до 9,75%.

28 апреля Банк России снизил ключевую ставку на 0,5 процентного пункта, до 9,25% на фоне приближения инфляции к целевому уровню в 4%.

16 июня Банк России снизил ключевую ставку на 0,25 процентного пункта — до 9% годовых.

28 июля совет директоров Банка России принял решение сохранить ключевую ставку на уровне 9% годовых. При этом было отмечено, что инфляция остается вблизи целевого уровня, а восстановление экономической активности продолжается.

15 сентября Банк России снизил ключевую ставку до 8,5% годовых. Совет директоров ЦБ, комментируя это решение, отметил, что инфляция находится вблизи 4%, а экономика продолжает расти.

Материал подготовлен на основе информации РИА Новости и открытых источников

ria.ru

Ключевая ставка ЦБ РФ - что такое, на что влияет и динамика в годах

Содержание статьи:

Многие россияне ориентируются на такой показатель, как ключевая ставка ЦБ РФ. Разберем, что это за показатель — ключевая ставка простыми словами.

Что такое ключевая ставка Центробанка — определение

С одной стороны ключевая ставка Центрального банка на сегодня – это курс, согласно которому ЦБ России предоставляет коммерческим банкам займы на 1 неделю. Но одновременно это и максимальный процент, по которому Центробанк готов принимать от финансовых компаний вклады на денежные средства.

Одновременно ключевая ставка (КС) Центробанка устанавливает проценты на банковские займы и влияет на стоимость фондирования банков и на уровень инфляции (По теме: Прогноз уровня инфляции на 2018 год).

История введения

Ключевая ставка ЦБ была создана в 2013 году. Именно она используется при расчете курса, если не исполняются денежные обязательства. При этом размер процентов определяется КС Центробанка в соответствующие периоды времени.

На что влияет ключевая процентная ставка

Размер КС – это процент, под который Центральный Российский банк выдает денежные займы коммерческим организациям. Если рубль начинает слабеть, а тариф падать, то у финансовых компаний имеется выигрышная стратегия: банки могут брать займы у Центробанка, переводя их в валюту, а затем, за счет обесценивания деревянных рублей, получать доход, который сможет покрыть недочеты в финансах за счет КС.

Если динамика ключевой ставки идет вверх, то подобные операции становятся более рискованными. Компании под такой высокий заем могут и не согласиться брать деньги у Центрального банка, и, как результат, не будут выдаваться новые займы. Такое положение дел может существенно ударить по экономике, ведь если кредиты перестанут брать, то люди начнут меньше покупать товары, а так же создавать новые бизнес-проекты.

Влияние КС ЦБ

На что влияет ключевая ставка? Ее роль в российской экономике переоценить довольно сложно – это один из самых важных экономических и финансовых инструментов в сфере кредитной и денежной политики России, который оказывает сильнейшее влияние на политику всех банковских компаний страны.

Ключевая ставка и ставка рефинансирования: отличия и сходства экономических показателей

Любые изменения, коснувшиеся ключевой ставки в текущем 2018 году, влияют на инфляцию в стране. И то же самое будет и в том случае, если никаких изменения не будет. Кроме того, от КС зависят такие важные показатели, как депозиты для ФЛ и ЮЛ, проценты по кредитам и стоимость фондирования финансовых компаний.

Чему способствует повышение размера ключевой ставки

Итак, давайте разберемся, что будет, если начнет повышаться размер. Ответ прост – курс по займам и депозитам начнут повышать соответствующие компании по всей стране. Это повлечет за собой следующие изменения:

- Людям становится невыгодно брать финансовые займы. Согласитесь, что одно дело – это 13% годовых, и совсем другое – 23%. Соответственно, если проценты растут, то на денежном рынке постепенно падает активность клиентов банков.

- Экономика начинает развиваться в разы медленнее. Не только простые обыватели, но и бизнес начинает брать займы в разы меньше. Как результат – физические лица совершают меньше покупок, а бизнес замораживает свои проекты. В результате экономика идет на спад, ведь она переходит в режим накопления и сбережения финансов.

- Людям становится выгоднее не вкладываться в займы, а размещать свои средства на депозитах (см. Как открыть банковский депозит, чтобы получить максимальный доход от вклада?). В результате, благодаря повышению ставок на вкладах, клиентам банков удается больше заработать на своих средствах.

Если же переходить на более глобальный уровень, то страну могут ожидать следующие изменения:

- Из экономики происходит отток финансов. Когда Центральный банк повышает размер КС, он задает тренд на сбережение денег. Вклады становятся в разы выгоднее займов, благодаря чему все средства оседают на депозитах финансовых компаний.

- Снижается инфляция, что так же является не лучшим показателем.

Соответственно, КС Центробанка – это своего рода показатель состояния экономики России.

Как ЦБ меняет значение ключевой ставки в 2018 году

Заниматься ее как повышением, так и снижением может только Центробанк. Для этих целей проводятся специальные заседания, на которых решается, нужна ли корректировка текущего положения экономики, или же нет. По итогам таких заседаний ЦБ по ключевой ставке в 2018 были вынесены пресс-релизы, результаты которых были опубликованы на сайте Центробанка. После таких заседаний курс обычно повышается или понижается на «базисные» пункты. Поэтому при публикации и используются такие сокращения, как «б.п.».

Какую компенсацию по вкладам Сбербанка стоит ждать в 2020

Как правило, в пресс-релизах довольно подробно описывается, почему именно произошло повышение, либо, наоборот, снижение.

Как влияет КС на курс рубля

Центробанк может повысить показатель, чтобы сдержать инфляцию в стране. Кроме того, если увеличивается КС, то повышаются и годовые проценты в банках. Люди начинают меньше брать кредиты, а в экономике России уменьшается количество денежных средств. Все это приводит к тому, что становятся дороже остальные деньги. Другими словами, за те же средства товаров можно купить в 2 раза больше. К сожалению, данное правило действует только в том случае, если инфляция растет только благодаря количеству денег в России. А вот если инфляция вызвана иными причинами, например санкциями, то правило работать не будет.

К примеру, 15 декабря, когда отмечалась валютная паника, а рубль падал рекордными темпами, Центробанк неожиданно повысил показатель с 10 до 17 %. И сделано это было для того, чтобы финансовые компании страны перестали брать у Центробанка дешевые кредиты на приобретение иностранной валюты, так как, пока банки России зарабатывали, рубль падал все ниже (см. История происхождения доллара США. Мировая валюта, лежащая в основе 80% сделок!).

Конечно, Центробанк всегда отмечал, что повышение процентов – это лишь временная мера. После того, как курс рубля перестает падать, рынок успокаивается, ЦБ перестает повышать показатель и, наоборот, переходит к понижению.

Влияние на кредиты и вклады

Как уже и говорилось ранее, Центральный банк может выдавать кредиты финансовым компаниям. Кроме того, главный банк может принимать от финансовых компаний и средства на вклады. Но разберем эти вопросы более подробно.

Как выбрать банк для открытия счета? Как спрогнозировать надежность вкладов в банке?

Если говорить о займах, то, с практической стороны вопроса, коммерческие финансовые организации не могут брать деньги в ЦБ, чтобы выдавать их населению, так как Центробанк по КС выдает деньги только на неделю. При этом, например, ипотека выдается на несколько лет. Поэтому для того, чтобы финансовые компании могли выдавать средства, у них должны быть иные источники дохода – например, собственные деньги. Но если финансовая российская компания уже не может брать заем в других местах, то тогда она обращается за помощью к ЦБ.

В итоге получается, что корректировка КС ЦБ влияет на те условия, которые предлагают банки страны, и ипотечные кредиты не являются исключением. И, соответственно, если КС ЦБ России снижается, то и остальные банки должны снизить процент по кредитам. Здесь есть одни большой плюс – дешевые заемные средства позволяют развиваться промышленности страны и повышают спрос народа на ипотеку и потребительские займы.

С вкладами все несколько иначе. На что влияет снижение ключевой ставки по отношению к депозитам? В том случае, если она понижается, сокращаются ставки по вкладам. И такие действия вполне оправданы, ведь финансовым компаниям становится невыгодно привлекать депозиты от ФЛ и ЮЛ под большие проценты. И вот почему.

Как взять ипотеку без подтверждения занятости и справки о доходах?

В том случае, если ФЛ или ЮЛ открывает депозит в финансовой компании, оно, по сути, дает банковской организации деньги на определенный рок в долг. Банк, в свою очередь, выплачивает людям проценты за использование заемных средств. Так зачем банкам платить по вкладам больше, если они могут взять деньги в долг по этой же КС у Центрального банка? Понимая такой расклад, финансовые организации принимают вклады от населения под меньший процент, нежели у Центробанка.

В чем связь между инфляцией и динамикой ключевой ставки ЦБ РФ

В текущем году она влияет на многие показатели – в том числе и на инфляцию, которая так же учитывается ЦБ РФ. Да, в планы Центробанка действительно входит незначительная инфляция, но не более 4% в год. Специалисты при этом каждый год проводят существенную работу – в том числе и определяют, какой показатель должен быть сейчас, чтобы и экономика нормально функционировала, и инфляция понижалась.

В том случае, если увеличиваются процент как по кредитам, так и по вкладам, то ФЛ и ЮЛ хотят брать меньше кредитов, а так же меньше вкладывать средства и тратить их. При этом все желают больше накапливать. В результате спрос на разного рода товары снижается, и, соответственно, падает и инфляция.

А каковы же последствия снижения КС? Такой вариант гораздо предпочтительнее. В этом случае рубль становится дешевле, падают проценты по вкладам и кредитам, люди берут больше займов, меньше сберегают, больше вкладывают, больше тратят. Спрос на товары тратится, а инфляция ускоряет свой темп.

Влияние на бизнес

Не стоит думать, что изменение процента по вкладам и депозитам влияет только на условия предоставления кредитов и вкладов. Есть и множество других нюансов – например, несвоевременная выплата заработной платы, заморозка счетов, несвоевременная оплата налогов и так далее.

Что такое дефицит государственного бюджета и как он влияет на нашу жизнь?

К чему ведет снижение ключевой ставки, последствия, почему это происходит

Итак, давайте разберем, что дает снижение ключевой ставки для населения и для бизнеса.

Если проценты начали понижаться, то экономика страны, наоборот, начинает расти. Людям становится гораздо выгоднее взять кредит, а не вкладывать деньги во склады, поэтому множество людей выстраивается в очередь за заемными средствами.

Что означает снижение ключевой банковской ставки, если говорить о глобальных планах? Здесь страну могут постигнуть следующие изменения:

Важно, что если в стране дикими темпами растет размер инфляции, то понижение размера показателя сделает этот процесс еще хуже, ведь благодаря таким действиям ЦБ будет наращивать количество так называемой «лишней» денежной массы, вместо того чтобы, наоборот, изымать ее из экономики страны. Поэтому КС нужно уметь правильно управлять.

Таблица динамики за 2013 — 2018 годы

Рассмотрим, как изменялась ключевая главенствующая ставка Центробанка РФ в таблице за период с 2013 по 2018 год.

Это то, о чем говорилось ранее. Чтобы стабилизировать обстановку в стране, ЦБ в 2014 году поднял курс по кредитам. Но по мере того, как экономика в стране восстанавливалась, она постепенно падала.

О чем говорят резкие изменения

Изменение в ней сообщает лишь об одном – в стране начинается кризис.

Как снизить зависимость курса рубля от цен на нефть? Ответ эксперта

При этом нормальный процент изменений варьируется в рамках 0,25-0,5%. Если же она резко возрастает с 5,5% до 17%, то это говорит о том, что осуществляется рост инфляции, и Центробанк России пытает побороть этот рост, поднимая ее.

promdevelop.ru

Динамика изменения ключевых ставок ЦБ РФ :: BusinessMan.ru

Ключевая ставка впервые была введена Советом ЦБ РФ 16 сентября 2013 года. Она получила жизнь как новое понятие в макроэкономике. С тех пор изменение ключевой ставки Банк России стал использовать в своей деятельности. Именно с того времени в политике ЦБ одновременно используются две ставки: ключевая и рефинансирования. При этом долгое время значения этих ставок были различными. Ставка рефинансирования не изменялась. Ее значение было равно 8,25% . Динамика изменения ключевой ставки ЦБ РФ управлялась Центральным банком в зависимости от состояния экономики. В 2016 году значения этих ставок были уравнены.

Роль Центробанка

В условиях перестроения российской экономики в соответствии с новыми реалиями и ее существованием в среде санкционной политики, главную роль играют действия Центрального Банка, которые обеспечивают функционирование организаций, малого бизнеса и населения страны.

От этих действий зависит множество факторов в экономической жизни государства. Осуществляя свою деятельность согласно принятой денежно-кредитной политике, Центробанк регулирует деятельность банков, влияет на инфляционные и многие другие макроэкономические процессы, развивающиеся в стране.

Частично это достигается именно изменением ключевой ставки. Задача фиксации уровня инфляции на отметке 4,0%, прописанная в «Основных направлениях денежно-кредитной политики на 2017 и период 2018 и 2019 годов», была не только успешно достигнута, но даже преодолена. По официальным данным уровень инфляции в 2017 году составил 2,5%. Еще совсем недавно такие цифры были недостижимы и казались фантастикой.

Инструменты регуляторной политики

Так какими же инструментами, которые позволили настолько успешно выполнить одну из его главных задач в краткосрочном периоде, оперирует Центральный банк?

Основных инструментов два:

- ключевая процентная ставка;

- ставка рефинансирования.

Как уже было сказано выше, ключевая ставка начала свое существование в середине сентября 2013. С того момента параллельно существуют обе ставки. Динамика изменения ключевых ставок ЦБ является индикатором макрофинансового состояния экономики. Попробуем разобраться, в чем же между ними разница и что в них общего.

Начнем с того, что они обе являются учетными ставками, используемыми Центробанком РФ в качестве инструментария в своей политике. В той или иной степени обе они отражают стоимость денег для экономики страны в определенном периоде. Теперь перейдем к отличиям.

Ключевая ставка Центрального Банка

Ключевая ставка – это ставка, которую устанавливает Банк России для целей оказания воздействия на размер процентных ставок, действующих в экономике страны.

Это воздействие может быть как прямым, путем кредитования коммерческих банков Банком России, так и опосредованным. Она существует в виде процентной ставки в операциях предоставления и изъятия излишней ликвидности на срок одна неделя посредством проведения аукциона. Если упростить, то это ставка, в соответствии с которой Центробанк выдает денежные средства в виде кредитов банкам и принимает от них денежные средства на депозит.

Таким образом, ключевая ставка одновременно играет роль ставки привлечения и ставки размещения. Но с некоторыми нюансами. При предоставлении Банком России кредитов эта ставка является минимальной стоимостью кредитных средств, а при размещении средств кредитных банков в Банке России, она показывает максимальную доходность, по которой это можно сделать.

То есть, банки заплатят за кредит по стоимости ключевой ставки и больше, а разместить депозит в ЦБ смогут по цене ключевой ставке и ниже. Конкретные цифры определяются по результатам аукционов. Таким образом, наблюдая динамику изменения ключевой ставки, можно оценивать потребность экономики в дополнительном финансировании.

Влияние на экономику

Основная задача, которую выполняет ключевая ставка – оказание воздействия на экономические процессы для достижения целевого уровня инфляции. Воздействие ключевой ставки на средневзвешенные процентные ставки привлечения вкладов и выдачи кредитов можно отследить на любом конкретном временном отрезке.

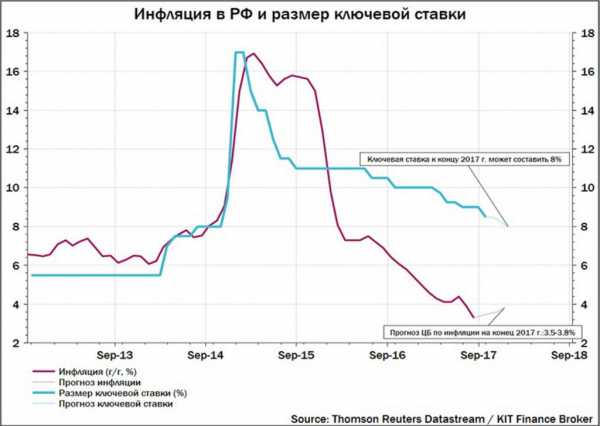

Наиболее показательно история изменений ключевой ставки ЦБ РФ прослеживалась в период с 2014 по 2017 годы. Например, в 2015 году, в период максимального уровня инфляции, и размер ключевой ставки был максимальным. Когда инфляция, а за ней и ключевая ставка стали снижаться, снизились и ставки на депозит. Также можно проследить и влияние ключевой ставки на проценты по выданным кредитам и их объемы.

Ставка рефинансирования

Теперь рассмотрим ставку рефинансирования. Она продолжает выполнять роль базовой ставки при начислении различных денежных компенсациях, субсидиях, для расчета и начисления процентов при просрочке и рассрочке налоговых платежей, пеней и штрафов. То есть выполняет своего рода роль общегосударственного ориентира при совместных расчетах.

С 1 января 2016 года значения обеих ставок сравнялись на отметке 11% годовых. Это решение было принято ЦБ РФ по итогам заседания в декабре 2015 года и закреплено в постановлении № 3894-У от 11.12.2020 г. С тех пор история изменений ключевой ставки совпадает с динамикой ставки рефинансирования.

Предпосылки возникновения

Пожалуй, стоит подробнее остановиться на причинах возникновения ключевой ставки. Если проанализировать деятельность финансовых систем в других государствах, то можно заметить, что в основном в качестве инструмента финансовой политики там используется одна индикативная ставка.

И в России до 2013 года также была одна ставка. Это была ставка рефинансирования.

Так для чего же была введена вторая? Дело в том, что в период относительно низкой, стабильной инфляции, ставка находилась в диапазоне 7,75–8,25 %. Так как события, последовавшие с 2014 года, на тот момент не просматривались, казалось, что существующая ставка рефинансирования находится на недопустимо высоком уровне и притормаживает процессы развития в российской экономике.

И правительство, и общественное мнение, требовали от Центрального Банка более радикального снижения ставки, чтобы кредитование производилось под пониженный процент и, таким образом, можно было бы оживить рост экономики. Центробанк выставляли главным препятствием на пути такого роста.

На самом деле, в это время Центральный банк РФ, используя различные механизмы, кредитовал коммерческие банки по ставкам, существенно меньшим, чем ставка рефинансирования.

Появление ключевой ставки

В обществе все больший отклик находила позиция, что в замедлении роста экономики виновата именно высокая ставка рефинансирования. Хотя на тот момент она уже фактически выполняла роль некой процентной ставки для различных налоговых, таможенных и других операций. И к стоимости кредитов, выдаваемых Центробанком РФ, отношения практически не имела. Понимая явную абсурдность ситуации, ЦБ РФ начал искать выход из сложившейся ситуации. И он был найден.

При введении такого понятия, как ключевая ставка, было объявлено, что теперь именно она является ориентиром в денежных отношениях между главным финансовым регулятором и коммерческими банками. На момент принятия ключевая ставка равнялась 5,5% годовых и фактически отражала существующее положение дел в сфере межбанковского кредитования. По мере изменений в экономике происходило и изменение ключевой ставки.

Настоящее время

Крайнее снижение ключевой ставки произошло на заседании Центробанка РФ в пятницу, 9 февраля 2018 года. В качестве обоснования снижения были приведены следующие причины:

- устойчивое закрепление годовой инфляции на низком уровне;

- снижение инфляционных ожиданий;

- ослабление краткосрочных инфляционных рисков.

В дальнейшем регулятор призвал сосредоточиться не только на снижении инфляционных ожиданий, но и уменьшении их зависимости от снижения ценовой конъюнктуры. Значение ставки снизилось на 0,25%, что совпало с ожиданиями аналитиков, в том числе и международных. Например, и Reuters, и Bloomberg предсказывали снижение ставки как раз до уровня 7,5%, что в итоге и произошло.

Кроме того, снижению способствовали и действия Минфина США, который высказался против запрета инвестирования в российские суверенные облигации для организаций и фондов США. Стоит отметить, что за январь 2018 года инфляция была зафиксирована и вовсе на отметке в 2,2%, что может привести к дальнейшему снижению ставки.

Дальнейшие действия ЦБ

Судя по комментариям главы Центробанка России Эльвиры Набиуллиной, можно ожидать, что Центробанк РФ может ускорить переход к нейтральной политике, что позволит закрепить ставки на целевом уровне 5-6%, при сохранении текущего уровня инфляции.

Вообще стоит отметить, что политика ЦБ РФ в целом, и адекватное использование такого инструмента, как ключевая ставка в частности, позволили достичь серьезных успехов в деле снижения инфляции. Так, по итогам 2015 года, инфляция составила 12,9%, по итогам 2016 – 5,4%, а по итогам 2017 – 2,5%, что является рекордом за всю историю наблюдений.

Деятельность Центробанка привела не только к замедлению роста цен, но и значительно укрепила основные макроэкономические механизмы. Без сомнения, изменение ключевой ставки сыграло в этом не последнюю роль.

Представляется, что дальнейшие действия будут направлены на снижение ключевой ставки. Следствием чего станет снижение процентов по кредитам и, как следствие, к увеличению деловой активности. Однако стоит внимательно наблюдать за поведением цен, чтобы эти действия не привели к возобновлению роста инфляционных процессов.

Возможно, будут задействованы и другие механизмы повышения обеспеченности финансовыми ресурсами субъектов экономики. Например, уменьшение нормативов резервирования, что приведет к высвобождению дополнительных ресурсов без изменения ключевой ставки. Каким путем пойдет регулятор, будет видно уже в ближайшее время. Зависеть это будет как от внутренних, так и от внешних факторов. Нам остается лишь немного подождать.

businessman.ru

Ключевая ставка ЦБ РФ. Досье - Биографии и справки

ТАСС-ДОСЬЕ. 15 июня состоится очередное заседание совета директоров Банка России (Центральный банк Российской Федерации, ЦБ РФ) по вопросам денежно-кредитной политики. На нем может быть принято решение об изменении ключевой ставки ЦБ РФ.

В настоящее время она установлена на уровне 7,25% годовых.

Что такое ключевая ставка

Ключевая ставка - годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком одна неделя. К ключевой привязаны остальные ставки по операциям Банка России. Поскольку обычные банки зависят от кредитов ЦБ, ключевая ставка имеет большое значение для их клиентов, физических и юридических лиц. Чем ниже ключевая ставка, тем меньше проценты по ипотечным и другим кредитам.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам. При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных займов. Это может привести к замедлению темпов экономического роста.

До 2013 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая - 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года - 7,75%. К началу 2010-х годов ставка рефинансирования использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2012 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ РФ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась. 1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля.

Затем на протяжении 2009-2010 года ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая - 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО, 5%, держался более полугода - с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

2014 год

Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов весной - летом 2014 года Банк России повышал ключевую ставку шесть раз: 3 марта - до 7% годовых, 25 апреля - до 7,5%, 25 июля - до 8%, 5 ноября - до 9,5%, 12 и 16 декабря - до 10,5% и 17% годовых соответственно.

2015 год

30 января 2015 года ЦБ снизил ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Финансовый регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля - до 12,5%, 15 июня - до 11,5%, 31 июля - до 11% годовых. При этом в июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016-2017 годы

10 июня 2016 года впервые за 11 месяцев ключевая ставка была понижена до 10,5%. В пресс-релизе Банк России отметил, что ожидает позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста. 16 сентября 2016 года Банк России снизил ключевую ставку до 10%.

24 марта 2017 года ЦБ впервые с 2014 года опустил ставку ниже 10% - до 9,75% годовых. Затем в течение года ставка снижалась пять раз: 28 апреля (до 9,25%), 16 июня (до 9%), 15 сентября (8,5%), 27 октября (8,25%) и 15 декабря (7,75%).

2020 год

9 февраля 2018 года ЦБ снизил ставку на 25 базовых пунктов - до 7,50%. 23 марта ставка была снижена в пятый раз подряд - до 7,25%. В пресс-релизе регулятор отметил, что данное решение было принято на фоне низкой годовой инфляции (2,2% в феврале) и роста экономической активности. 27 апреля ЦБ ставку решил не менять. Объяснялось это введенными в апреле санкциями США, приведшими к ослаблению рубля.

tass.ru

Ключевая ставка — 7,5% — динамика и причины изменения, ставка рефинансирования

Понижение ставки произошло из-за снижения инфляционных рисков и укрепления рубля. Более того, прогнозируются ещё понижения до конца года.

Меньше инфляция — можно сделать деньги, кредиты более доступными. Это позитивно сказывается на бизнесе. Должны понизится ставки по кредитам. Снижение ставки ведёт к укреплению рубля.

Ключевая ставка ЦБ РФ на сегодня

14.09.2020 — ЦБ повышает ключевую ставку до 7,5%23.03.2020 — ЦБ понижает ключевую ставку до 7,25%09.02.2020 — ЦБ понижает ключевую ставку до 7,5%15.12.2020 — ЦБ понижает ключевую ставку до 7,75%15.09.2020 — ЦБ понижает ключевую ставку до 8,5%16.06.2020 — ЦБ понижает ключевую ставку до 9%24.03.2020 — ЦБ понижает ключевую ставку до 9,75%19.09.2020 — ЦБ понижает ключевую ставку до 10,0010.08.2020 — ЦБ понижает ключевую ставку до 10,5%31.07.2020 — ЦБ понижает ключевую ставку до 11%15.06.2020 — ЦБ понижает ключевую ставку до 11,5%30.04.2020 — ЦБ понижает ключевую ставку до 12,5%16.03.2020 — ЦБ понижает ключевую ставку до 14%30.01.2020 — ЦБ понижает ключевую ставку до 15%16.12.2020 — ЦБ повышает ключевую ставку до 17%11.12.2020 — ЦБ повышает ключевую ставку до 10,5%31.10.2020 — ЦБ повышает ключевую ставку до 9,5%3.3.2020 — ЦБ повысил ключевую ставку до 7,0%

Для чего нужна ключевая ставка?

Ключевая ставка определят процент, под который банки могут взять деньги у ЦБ. Отталкиваясь от этой ставки назначаются ставки по кредитам и вкладам.

С ростом ключевой ставки деньги становятся существенно дороже, кредиты недоступнее. Для бизнеса это плохая новость: кредитоваться будет дороже, придётся повышать цены.

Зачем повышают ключевую ставку? Это одна из мер стабилизации курсов валют — защитить рубль от спекулянтов, увеличив их риски. Решение направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с повышенным уровнем волатильности на финансовых рынках.

Когда на рынке много денег — возникает инфляция, ключевая ставка делает деньги дороже, их на рынке становится меньше — инфляция замедляется.

Низкая ключевая ставка позволяет банкам (и корпорациям) брать большой объём дешёвых кредитов и скупать валюту, что усугубляет падение рубля.

Что представляла собой ставка рефинансирования и для чего она нужна?

С 1 января 2016 года, согласно решению Совета директоров Центробанка, ставка рефинансирования приравнена к ключевой.

Понятие ставка рефинансирования появилось в России в 1992 году. По замыслу ЦБ, ставка рефинансирования становилась важным инструментом денежно-кредитной политики государства. Это тот процент под который государство даёт деньги кредитным организациям. Однако задачи этого инструмента были пересмотрены.

Если Центральным Банком принималось решение увеличить ставку рефинансирования, то все банки поднимали ставки по кредитам, повышали проценты по вкладам, деньги становились «дорогими» и цены постепенно начинали расти. Когда нужно было сделать деньги «дешевыми», ставку рефинансирования снижали, кредиты, соответственно, дешевели. Это происходило потому, что ставка рефинансирования являлась ценой, по которой коммерческие банки брали кредиты у ЦБ.

Ставка рефинансирования проработала таким образом несколько лет, отражая реальную картину инфляции в России. На сегодняшний день понятие «ставка рефинансирования» носит формальный характер и не привязана к ставкам банковских операций ЦБ. Она используется для начисления пени, исчисления налоговой базы, при расчете НДФЛ и так далее.

С 2013 года в России появляется понятие «ключевая ставка», именно она сегодня является ценой, по которой коммерческие банки берут кредиты у ЦБ РФ. Недавно ЦБ объявил о своем намерении уравнять в 2016 году ключевую ставку и ставку рефинансирования.

kudavlozitdengi.adne.info

Динамика изменения ключевых ставок ЦБ РФ

Ключевая ставка впервые была введена Советом ЦБ РФ 16 сентября 2013 года. Она получила жизнь как новое понятие в макроэкономике. С тех пор изменение ключевой ставки Банк России стал использовать в своей деятельности. Именно с того времени в политике ЦБ одновременно используются две ставки: ключевая и рефинансирования. При этом долгое время значения этих ставок были различными. Ставка рефинансирования не изменялась. Ее значение было равно 8,25% . Динамика изменения ключевой ставки ЦБ РФ управлялась Центральным банком в зависимости от состояния экономики. В 2016 году значения этих ставок были уравнены.

Роль Центробанка

В условиях перестроения российской экономики в соответствии с новыми реалиями и ее существованием в среде санкционной политики, главную роль играют действия Центрального Банка, которые обеспечивают функционирование организаций, малого бизнеса и населения страны.

От этих действий зависит множество факторов в экономической жизни государства. Осуществляя свою деятельность согласно принятой денежно-кредитной политике, Центробанк регулирует деятельность банков, влияет на инфляционные и многие другие макроэкономические процессы, развивающиеся в стране.

Частично это достигается именно изменением ключевой ставки. Задача фиксации уровня инфляции на отметке 4,0%, прописанная в «Основных направлениях денежно-кредитной политики на 2017 и период 2018 и 2019 годов», была не только успешно достигнута, но даже преодолена. По официальным данным уровень инфляции в 2017 году составил 2,5%. Еще совсем недавно такие цифры были недостижимы и казались фантастикой.

Инструменты регуляторной политики

Так какими же инструментами, которые позволили настолько успешно выполнить одну из его главных задач в краткосрочном периоде, оперирует Центральный банк?

Основных инструментов два:

- ключевая процентная ставка;

- ставка рефинансирования.

Как уже было сказано выше, ключевая ставка начала свое существование в середине сентября 2013. С того момента параллельно существуют обе ставки. Динамика изменения ключевых ставок ЦБ является индикатором макрофинансового состояния экономики. Попробуем разобраться, в чем же между ними разница и что в них общего.

Начнем с того, что они обе являются учетными ставками, используемыми Центробанком РФ в качестве инструментария в своей политике. В той или иной степени обе они отражают стоимость денег для экономики страны в определенном периоде. Теперь перейдем к отличиям.

Ключевая ставка Центрального Банка

Ключевая ставка – это ставка, которую устанавливает Банк России для целей оказания воздействия на размер процентных ставок, действующих в экономике страны.

Это воздействие может быть как прямым, путем кредитования коммерческих банков Банком России, так и опосредованным. Она существует в виде процентной ставки в операциях предоставления и изъятия излишней ликвидности на срок одна неделя посредством проведения аукциона. Если упростить, то это ставка, в соответствии с которой Центробанк выдает денежные средства в виде кредитов банкам и принимает от них денежные средства на депозит.

Таким образом, ключевая ставка одновременно играет роль ставки привлечения и ставки размещения. Но с некоторыми нюансами. При предоставлении Банком России кредитов эта ставка является минимальной стоимостью кредитных средств, а при размещении средств кредитных банков в Банке России, она показывает максимальную доходность, по которой это можно сделать.

То есть, банки заплатят за кредит по стоимости ключевой ставки и больше, а разместить депозит в ЦБ смогут по цене ключевой ставке и ниже. Конкретные цифры определяются по результатам аукционов. Таким образом, наблюдая динамику изменения ключевой ставки, можно оценивать потребность экономики в дополнительном финансировании.

Влияние на экономику

Основная задача, которую выполняет ключевая ставка – оказание воздействия на экономические процессы для достижения целевого уровня инфляции. Воздействие ключевой ставки на средневзвешенные процентные ставки привлечения вкладов и выдачи кредитов можно отследить на любом конкретном временном отрезке.

Наиболее показательно история изменений ключевой ставки ЦБ РФ прослеживалась в период с 2014 по 2017 годы. Например, в 2015 году, в период максимального уровня инфляции, и размер ключевой ставки был максимальным. Когда инфляция, а за ней и ключевая ставка стали снижаться, снизились и ставки на депозит. Также можно проследить и влияние ключевой ставки на проценты по выданным кредитам и их объемы.

Ставка рефинансирования

Теперь рассмотрим ставку рефинансирования. Она продолжает выполнять роль базовой ставки при начислении различных денежных компенсациях, субсидиях, для расчета и начисления процентов при просрочке и рассрочке налоговых платежей, пеней и штрафов. То есть выполняет своего рода роль общегосударственного ориентира при совместных расчетах.

С 1 января 2016 года значения обеих ставок сравнялись на отметке 11% годовых. Это решение было принято ЦБ РФ по итогам заседания в декабре 2015 года и закреплено в постановлении № 3894-У от 11.12.2020 г. С тех пор история изменений ключевой ставки совпадает с динамикой ставки рефинансирования.

Предпосылки возникновения

Пожалуй, стоит подробнее остановиться на причинах возникновения ключевой ставки. Если проанализировать деятельность финансовых систем в других государствах, то можно заметить, что в основном в качестве инструмента финансовой политики там используется одна индикативная ставка.

И в России до 2013 года также была одна ставка. Это была ставка рефинансирования.

Так для чего же была введена вторая? Дело в том, что в период относительно низкой, стабильной инфляции, ставка находилась в диапазоне 7,75–8,25 %. Так как события, последовавшие с 2014 года, на тот момент не просматривались, казалось, что существующая ставка рефинансирования находится на недопустимо высоком уровне и притормаживает процессы развития в российской экономике.

И правительство, и общественное мнение, требовали от Центрального Банка более радикального снижения ставки, чтобы кредитование производилось под пониженный процент и, таким образом, можно было бы оживить рост экономики. Центробанк выставляли главным препятствием на пути такого роста.

На самом деле, в это время Центральный банк РФ, используя различные механизмы, кредитовал коммерческие банки по ставкам, существенно меньшим, чем ставка рефинансирования.

Появление ключевой ставки

В обществе все больший отклик находила позиция, что в замедлении роста экономики виновата именно высокая ставка рефинансирования. Хотя на тот момент она уже фактически выполняла роль некой процентной ставки для различных налоговых, таможенных и других операций. И к стоимости кредитов, выдаваемых Центробанком РФ, отношения практически не имела. Понимая явную абсурдность ситуации, ЦБ РФ начал искать выход из сложившейся ситуации. И он был найден.

При введении такого понятия, как ключевая ставка, было объявлено, что теперь именно она является ориентиром в денежных отношениях между главным финансовым регулятором и коммерческими банками. На момент принятия ключевая ставка равнялась 5,5% годовых и фактически отражала существующее положение дел в сфере межбанковского кредитования. По мере изменений в экономике происходило и изменение ключевой ставки.

Настоящее время

Крайнее снижение ключевой ставки произошло на заседании Центробанка РФ в пятницу, 9 февраля 2018 года. В качестве обоснования снижения были приведены следующие причины:

- устойчивое закрепление годовой инфляции на низком уровне;

- снижение инфляционных ожиданий;

- ослабление краткосрочных инфляционных рисков.

В дальнейшем регулятор призвал сосредоточиться не только на снижении инфляционных ожиданий, но и уменьшении их зависимости от снижения ценовой конъюнктуры. Значение ставки снизилось на 0,25%, что совпало с ожиданиями аналитиков, в том числе и международных. Например, и Reuters, и Bloomberg предсказывали снижение ставки как раз до уровня 7,5%, что в итоге и произошло.

Кроме того, снижению способствовали и действия Минфина США, который высказался против запрета инвестирования в российские суверенные облигации для организаций и фондов США. Стоит отметить, что за январь 2018 года инфляция была зафиксирована и вовсе на отметке в 2,2%, что может привести к дальнейшему снижению ставки.

Дальнейшие действия ЦБ

Судя по комментариям главы Центробанка России Эльвиры Набиуллиной, можно ожидать, что Центробанк РФ может ускорить переход к нейтральной политике, что позволит закрепить ставки на целевом уровне 5-6%, при сохранении текущего уровня инфляции.

Вообще стоит отметить, что политика ЦБ РФ в целом, и адекватное использование такого инструмента, как ключевая ставка в частности, позволили достичь серьезных успехов в деле снижения инфляции. Так, по итогам 2015 года, инфляция составила 12,9%, по итогам 2016 – 5,4%, а по итогам 2017 – 2,5%, что является рекордом за всю историю наблюдений.

Деятельность Центробанка привела не только к замедлению роста цен, но и значительно укрепила основные макроэкономические механизмы. Без сомнения, изменение ключевой ставки сыграло в этом не последнюю роль.

Представляется, что дальнейшие действия будут направлены на снижение ключевой ставки. Следствием чего станет снижение процентов по кредитам и, как следствие, к увеличению деловой активности. Однако стоит внимательно наблюдать за поведением цен, чтобы эти действия не привели к возобновлению роста инфляционных процессов.

Возможно, будут задействованы и другие механизмы повышения обеспеченности финансовыми ресурсами субъектов экономики. Например, уменьшение нормативов резервирования, что приведет к высвобождению дополнительных ресурсов без изменения ключевой ставки. Каким путем пойдет регулятор, будет видно уже в ближайшее время. Зависеть это будет как от внутренних, так и от внешних факторов. Нам остается лишь немного подождать.

Источник

Статьи такими же метками:

ideiforbiz.ru

Динамика и размер ключевой ставки ЦБ РФ

Центральный Банк Российской Федерации — это главное финансовое учреждение страны. Он не принимает вклады и не выдает кредиты обычным гражданам или предпринимателям. Задача центрального банка заключается в регулировании деятельности банков, выдача им кредитов, получение открытие для них вкладов и т. д. ЦБ РФ контролирует также качество работы банков, может лишить некоторых лицензии, если что-то будет не так. Роль ЦБ в экономики страны очень важна. Особенно важное значение играет размер ключевой ставки ЦБ РФ.

Что такое ключевая ставка?

Многие не понимают, что это, и чем отличается ключевая ставка от ставки рефинансирования. На самом деле ничем. Это, на самом деле, одно и то же, просто термин «ключевая ставка» начал применяться у нас только с 2013 года. Отсюда и такая путаница. Ключевая ставка представляет собой величину минимальной процентной ставки, по которой, собственно, ЦБ предоставляет всем остальным банкам страны кредиты сроком на 1 неделю. Также процентная ставка, по которой ЦБ будет принимать депозитные вклады от коммерческих банков, не может превышать ключевую ставку. То есть максимальная процентная ставка по депозитным вкладам коммерческих банков будет равна действующей ключевой ставке или меньше ее, но не больше. Большинство коммерческих банков сотрудничают с ЦБ, берут кредиты, открывают депозиты, поэтому изменение ставки напрямую влияет на условия, по которым уже они сами предлагают свои услуги: кредиты, вклады.

Ключевая ставка оказывает непосредственное влияние на все остальные процентные ставки по кредитам в отечественных банках, на инфляцию, а также стоимость фондирования банков. Это один из главных кредитно-финансовых инструментов, с помощью которых государство регулирует такие отношения.

Как меняется и от чего зависит ключевая ставка ЦБ РФ

Ключевая ставка устанавливается ЦБ в зависимости от экономической ситуации. ЦБ РФ может менять ее, понижая и повышая. Это может быть сделано как раз в год или более продолжительный период, так и несколько раз в течение одного года. До недавнего времени Центробанк ориентировался на курс национальной валюты при установлении ключевой ставки. Сейчас, первое на что обращается внимание, это инфляция. Задача Центробанка заключается в том, чтобы стабилизировать экономическую ситуацию, замедлить темпы инфляции. Низкая ключевая ставка делает продукты коммерческих банков более доступными для населения и бизнеса. Сами банки активно сотрудничают с ЦБ в таких условиях, берут кредиты, открывают депозиты, и у них есть возможность расширить список своих продуктов и сделать их более доступными. Высокая ставка, наоборот, делает банковские продукты менее доступными, а проценты по ним — выше.

Если инфляция падает, цены на товары растут медленно, ключевую ставку Цетнробанк снижает. В противном случае, когда инфляция растет, но не стремительно, ключевая ставка не меняется. Если же национальная валюта обесценивается стремительными темпами, ключевая ставка повышается. Делается это для того, чтобы сделать кредитные продукты менее доступными. Большинство банков в нашей стране частные, и их владельцев вряд ли волнует особо общая экономическая ситуация. Если инфляция растет, при низкой ключевой ставке они могут брать много кредитов в рублях в ЦБ, чтобы приобрести на эти деньги иностранную валюту, в результате чего рубль еще сильнее обесценивается. Банки пытаются заработать, даже в ущерб общей экономической ситуации. Чтобы этого не произошло, Центробанк повышает ключевую ставку, чтобы сделать кредитные продукты менее доступными. В результате в обращении оказывается меньший объем денег, а их стоимость повышается, благодаря чему снижается инфляция.

Узнайте: На каких российских купюрах какие города изображены?Эмиссия денег: что это такое? Читайте здесь.Вклады в швейцарских франках: плюсы, минусы и проценты по депозитам: http://creditbery.ru/bank/deposits/vklady-v-shvejcarskix-frankax.html

Последняя динамика ключевой ставки

В 2017 году ставка снижалась уже 2 раза. Последними изменениями в динамике ключевой ставки ЦБ РФ стало снижение до 9% с 9,25%. Причем, ЦБ РФ на своем официальном сайте указал, что, возможно во второй половине этого года, ключевая ставка может быть снижена еще раз. До 9% ключевая ставка снизилась благодаря тому, что уменьшился инфляционный рост, экономическая ситуация в стране не только стабилизировалась, но и показала рост. Если ЦБ решит еще раз изменить ставку, информацию об этом можно будет прочитать и услышать во всех новостях.

Почему происходит снижение

Снижение ставки происходит только тогда, когда экономическая ситуация стабильная или налаживается после кризиса, какого-то трудного периода. Снижение процентной ставки сделает банковские продукты доступнее, а это означает, что не только коммерческие банки смогут брать кредиты в ЦБ, но и обычные люди и предприниматели воспользуются уже их услугами. Объем денег в обороте увеличится, но это не скажется негативно на уровне инфляции. Деньги будут работать, положительно влияя на благосостояние граждан, экономическую ситуацию в целом.

Также снижение ставки позволяет стабилизировать обстановку, ускорить рост темпов экономики, если речь идет о посткризисном периоде.

История изменений ключевой ставки

Речь идет не о каком—то продолжительном периоде времени. Дело в том, что история изменения ключевой ставки ЦБ РФ в качестве одного из главных инструментов денежно-кредитных отношений ключевая ставка началась только в 2013 году. С тех пор она многократно менялась. Последние месяцы 2013 года, с сентября по декабрь, ключевая ставка была равна 5,50% годовых. 2014 год был достаточно проблемным для нашей страны и ее экономики, поэтому именно тогда отмечается самый резкий скачок ключевой ставки. За год она менялась 5 раз и достигла своего исторического на сегодняшний день максимума, в 17% годовых. Как признавались в совете директоров ЦБ, все это было временными мерами. В 2015 году ключевая ставка менялась 6 раз, но уже постепенно снижалась и к концу года была равна 11%. В 2016 году ключевая ставка также менялась в сторону снижения, но не сильно. К концу года она была равна 10% годовых. А в этом году — в 2017-м ключевая ставка менялась 2 раза: в январе — до 9,25% и в июне — до 9,0% годовых, то является показателем ключевой ставки ЦБ на сегодня. Как было уже указано выше, в последующие полгода ожидается еще, пусть и не очень значительное, но снижение процентной ставки.

creditbery.ru