Разница между аннуитетными и дифференцированными платежами. Какой кредит выгоднее дифференцированный или аннуитетный

схемы и формулы, в чем разница и что выгоднее?

Все чаще банки не предлагают право выбора схем погашения долга клиенту. Это условие заранее прописано в кредитном договоре и не зависит от предпочтений заемщика. И все же, если вы нашли кредитную организацию, где предлагают различные схемы погашения займа, отнеситесь к выбору серьезно.

Это может вам помочь уменьшить сумму переплат или снизить вашу ежемесячную нагрузку по кредиту. На месте, сразу в банке, достаточно сложно разобраться с преимуществами и недостатками той или иной схемой погашения, лучше заранее уточнить этот вопрос у менеджера и определиться с выбором еще дома.

Все мы хотим взять кредит подешевле и расплатиться с ним побыстрее. В данной статье рассмотрим, как с помощью правильного выбора схем погашения займа можно меньше переплатить и своевременно выплатить долг банку.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Аннуитетные и дифференцированные платежи — разница

Основные различия способов гашения заключаются в следующем:

- Процент переплаты по займу.При аннуитетном графике оплаты – фактическая прибыль кредитной организации будет выше. Это объясняется тем, что первоначально вы гасите практически одни проценты, и только потом начинает списываться основной долг.

- Размер ежемесячных оплат. В первом случаи задолженность надо будет гасить равными долями на протяжении всего периода кредитования.При дифференцированной схеме – величина первых траншей будет значительно выше, чем в конце графика. Это связано с тем, что покрытие основной задолженности происходит равными долями и меняется только сумма процентов по займу.

- Переплата при досрочном погашении. При аннуитетной системе выгодно производить досрочное погашение в первой половине периода кредитования, т. к. первоначально вы оплачиваете практически одни только проценты, а они начисляются на остаток займа.Тем самым банки подстраховали себя от потери части прибыли при досрочном погашении заемщиком, большую часть дохода кредитора клиент уже выплатил. При дифференцированном погашение дата досрочного погашения не имеет такого большого значения.

Расчет дифференцированного платежа

Дифференцированные платежи — это взносы по кредиту, имеющие различное значение с последующим снижением к концу срока. Они содержат фиксированную часть (гашение основного долга) и проценты, начисленные на остаток займа.

Рассчитать можно следующим образом:

Ежемесячная оплата = Фиксированная часть + Переменная частьФиксированная доля = ОС / Количество месяцев до окончания срока кредита

Переменная доля = ОС * годовая процентная ставка /100*12 ОС — остаток основного долга на дату списания банком денежных средств.

Приведем пример расчета, для дальнейшего сравнения с аннуитетной схемой гашения.

Предположим, банк одобрил нам ипотечный займ в размере 1 млн 500 тыс. р. на десять лет по ставке 12%.

Ежемесячное гашение основного долга составит: 1,5 млн /120 = 12 500 рублей.

Переменная часть считается, как остаток основного долга * %-ная ставка: 100*12.Размер % в первом месяце будет: 1,5 млн * 12/(100 * 12) = 15 000 рублей.

Итоговый первый взнос равен: 12 500 + 15 000 = 27 500 рублей.

Рассчитаем второй транш по кредиту

Фиксированная часть остается неизменной и составляет 12 500 рублей.Остаток задолженности будет составлять: 1,5 млн — 12 500 = 1 487 500 рублей.

Исходя из новой суммы основного долга, % во втором месяце равны: 1 487 500 * 12/(100 * 12) = 14 875 рублей.

Очередной транш во втором месяце будет равен: 12 500 + 14 875 = 27 375 рублей.

Последующий расчет будет аналогичным.

Итоговая переплата по кредиту за десять лет составит 907 500 р.

В интернете на сайтах многих банков размещены кредитные калькуляторы, которые быстро помогут вам рассчитать подробный график оплаты.

Плюсы и минусы дифференцированного платежа

Преимущества данного вида покрытия долга перед банком:

- Вы значительно выигрываете в проценте переплаты.

При этом, чем продолжительней срок кредитования, тем выгода ощутимей. Гашение основного долга происходит равными долями. Итоговый размер ежемесячного взноса неравномерен, из месяца в месяц начисленные проценты снижаются.

- Выгоду досрочного погашения можно получить на любом этапе оплаты займа.

Недостатки дифференцированного платежа:

- В начале срока образуется высокая кредитная нагрузка. Первые ежемесячные платежи в графике могут быть в 2 раза, а то и в 3 раза выше, чем в конце займа;

- Низкая одобряемость по заявкам. Первоначально ежемесячные платежи высоки, поэтому дохода у заемщика должно хватать и на покрытие долга, и на коммунальные платежи, и на обеспечение себя и своей семьи.

- Большинство банков не предоставляют право выбора заемщику. Т. к. для банковских организаций выгоднее предоставлять аннуитет, найти займ с дифференцированным графиком будет очень сложно.

- Зачастую происходят случаи выхода на просрочку. И это связано не только с высоким размером платежа, но и с ежемесячно меняющей суммой.Бывает, что клиент забывает или путает платеж, и вносит денежных средств меньше, чем необходимо. При дифференцированных системе клиенту надо будет постоянно уточнять у специалистов, сколько денег ему нужно внести в последующий раз.

Расчет аннуитетного платежа

Аннуитетный платеж пользуется популярностью среди банковских организаций, его размер остаётся одинаковым в течение всего периода кредитования.

Аннуитет различается тем, что первоначально в графике вы оплачиваете практически одни только проценты банка. Поэтому величина основного долга уменьшается медленно, следовательно, переплата получается тоже относительно высокой.

Рассчитать график оплаты можно по формуле:

X= S*(P+P/((1+P)n -1)Где: S – сумма запрашиваемого кредита, P – ежемесячная процентная ставка (1/12*годовой %) N – количество месяцев до окончания срока кредитования.

Начисленные проценты равны: Pn = Sn*P/12, где Pn – ежемесячные начисленный проценты, S – размер задолженности на период расчета, Р – годовая процентная ставка.

Чтобы получить долю, которая идет на покрытие основного долга, необходимо из месячного взноса вычесть начисленные проценты: s = x – pn

Рассмотрим пример ипотечного кредитования в размере 1 млн 500 тыс. руб и годовой процентной ставкой 12%. Сроком погашения кредита возьмём десять лет.

Начнем с ежемесячного платежа:

1500000*(1+1/((1+1)120 -1) = 21520,64

Затем рассчитаем процентную и кредитную часть в первом месяце:

1 месяцПроценты: 1,5 млн. * 0,12 / 120 = 15 000. Основной долг: 21 520,64 – 15 000 = 6 520,64

| Аналогично можно рассчитать и другие месяца: 21 520,64 * 120 – 1,5 млн. = 1 082 477,07 |

Сумму переплаты находим следующим образом: берем ежемесячный платёж и умножаем на количество периодов, из получившегося числа вычитаем первоначальный размер кредита.

В итоге переплата будет составлять:

| 21 520,64 * 120 – 1,5 млн. = 1 082 477,07 |

Напомним, что переплата при дифференцированной схеме составила 907 500 руб. За 10 лет расхождение на 175 тыс. руб. — ощутимо.

Плюсы и минусы аннуитетного платежа

Рассмотрим преимущества аннуитетной схемы погашения долга перед банком:

- Неизменная с

умма оплаты на протяжении всего кредитного периода. Это помогает планировать личный бюджет, и у клиента не возникает претензий к кредитору в неправильности начислений по кредиту – величина ежемесячного платежа понятна и проста, а главное — постоянна.

умма оплаты на протяжении всего кредитного периода. Это помогает планировать личный бюджет, и у клиента не возникает претензий к кредитору в неправильности начислений по кредиту – величина ежемесячного платежа понятна и проста, а главное — постоянна. - Размер аннуитета будет меньше, чем первоначальные оплаты при дифференцированной схеме. При этом, чем больше сумма и срок, тем ощутимей будет эта разница.

- По займу с такой схемой погашения будет легче получить одобрения банка. Это связано с относительно невысоким размером ежемесячного платежа.

- Популярность использования среди банков. Сегодня практически все банки перешли на такую систему оплаты.

Отрицательные моменты:

- Процент переплаты будет выше, чем при дифференцированных схеме. Если сумма кредита и срок небольшие, разница практически не ощутима. Но, если вы берете, к примеру, ипотеку, то разница в переплате может доходить до нескольких миллионов.

- Досрочное погашение выгодно делать в первой половине графика, т. к. вначале срока вы платите практически одни проценты, начисленные на остаток займа. Только потом идет погашение основного долга.

Какой платеж выгоднее?

Дать однозначный ответ, какая же схема оплаты кредита выгоднее, достаточно сложно. Кто-то на первое место ставит стабильность размера оплаты и семейного бюджета, а кто-то основной акцент делает на процент переплаты.

При небольших суммах кредита разница практически не ощутима, а вот при внушительных суммах займа, например, при ипотечном кредитование, размер переплаты, может быть соизмерим со стоимостью еще одной квартиры.

Не стоит также забывать и о том, что кредит на длительный период подразумевает под собой уверенность в материальном благополучии и стабильности будущего заемщика.

И еще один совет: обращайте внимание на фактический процент по кредиту, в настоящее время кредитные организации обязаны его указывать в договоре. В нем учтены все проценты переплат по кредиту, комиссии и схема погашения долга.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 110-91-48 (Москва)+7 (812) 648-00-42 (Санкт-Петербург) Это быстро и бесплатно! Вы из другого региона? Задайте вопрос онлайн →consult1001.com

Аннуитетные и дифференцированные платежи: разница, отличия, что выгоднее

Берёте кредит в банке и не можете понять, что выгоднее: аннуитетные или дифференцированные платежи? Не знаете, какая между ними разница?

Почему вы так напряжены? Расслабьтесь! Сейчас во всём разберёмся! А иначе и не может быть! Ведь вы же на портале temabiz.com!

Ладно, время – деньги, поэтому сразу переходим к делу. И начнём мы с основных отличий.

Чем отличается аннуитетный платеж от дифференцированного

Прежде всего, настоятельно рекомендуем вам ознакомиться с нашими публикациями, посвящёнными аннуитетным платежам и дифференцированным платежам. Уверены, в них вы найдете развернутые ответы на многие вопросы. Вкратце же основные отличия между этими платежами можно сформулировать так:

Аннуитетный платёж – это ежемесячные выплаты по кредиту, которые производятся одинаковыми суммами.

По аннуитетной схеме вам рассчитают график платежей так, что вы будете ежемесячно вносить одну и ту же сумму в счёт погашения кредита. Причём, на начальном этапе, большая часть платежа пойдёт на погашение процентов, а меньшая – на погашение тела кредита. Ближе к концу срока кредитования проценты составят меньшую долю в сумме аннуитетного платежа, а его большая часть пойдёт на погашение тела кредита.

Дифференцированный платёж – это постоянно уменьшающиеся ежемесячные выплаты по кредиту.

Если весь срок кредитования условно разделить на четыре равные части, то на первую часть приходятся самые большие выплаты, а на последнюю – самые маленькие. Размер выплат в середине срока кредитования приблизительно такой же, как и при аннуитетном способе погашения кредита. Дифференцированный платёж состоит из суммы, идущей на погашение тела кредита (она одинаковая во всех платежах), и из выплат процентов по кредиту (они постоянно уменьшаются).

Вот и все отличия! Осталось выяснить, какие платежи выгоднее.

Что выгоднее: аннуитетный или дифференцированный платеж

Какой кредит вы считаете выгодным? По каким показателям будете его оценивать? Скорее всего, по сумме переплаты. Верно? Хорошо, тогда пусть всё за нас скажут реальные цифры.

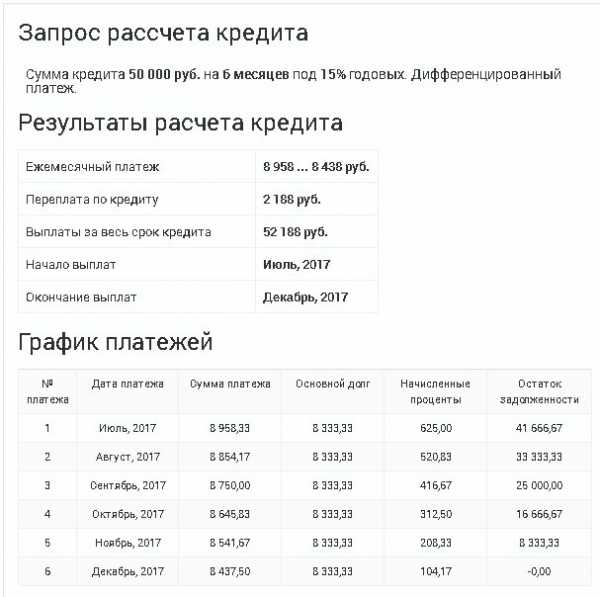

Сейчас мы вам продемонстрируем графики погашения кредита на сумму 50 000 руб., взятого на 12 месяцев под 22% годовых. Один график рассчитан по аннуитетной схеме, а второй – по дифференцированной. Вы их проанализируете и сразу поймёте, что выгоднее.

Итак, вот график погашения кредита аннуитетными платежами (детальнее о формулах и алгоритме его расчёта вы можете узнать из этой публикации):

А это график погашения кредита дифференцированными платежами (подробнее о формулах и алгоритме его расчёта читайте здесь):

Сумма переплаты по кредиту рассчитана в третьей колонке наших таблиц. Она называется «Погашение процентов». Что вы в ней видите, друзья? При погашении кредита аннуитетными платежами, сумма переплаты составила 6157 рублей, а при погашении дифференцированными платежами – 5958 рублей. Отсюда можно сделать вывод:

Дифференцированные платежи выгоднее, чем аннуитетные, так как они дешевле.

Почему так получилось? Почему переплата по аннуитетной схеме больше, чем по дифференцированной? На многих сайтах пишут, что всему виной хитрые банкиры со своими замысловатыми формулами расчётов. Это неправда. Банкиры здесь ни при чём. Всё гораздо проще.

Взгляните ещё раз на графики платежей. Обратите внимание, на суммы, идущие на погашение тела кредита. В первом платеже по дифференцированной схеме на тело кредита уходит 4167 рублей, а по аннуитетной – 3763 рубля. О чём это говорит? Правильно, это говорит о том, что на начало второго месяца получатель дифференцированного кредита будет должен банку 45833 рубля (50 000 – 4167 = 45 833), а получатель аннуитетного кредита – 46 237 рублей (50 000 – 3763 = 46 237). Что это означает? А это означает, что «аннуитетный» должник пользуется большей суммой, а, следовательно, и сумма уплачиваемых процентов у него будет больше, чем у «дифференцированного» должника. Вот так и «набегает» в течение всего срока кредитования по аннуитетным кредитам больше процентов, чем по дифференцированным. Кстати, о процентах. Запомните:

И в аннуитетных, и в дифференцированных схемах кредитования проценты начисляются на остаток долга по одной и той же формуле.

Казалось бы, во всём разобрались, но хочется рвануть на груди тельняшку и истерически закричать: «Так какие же платежи мне лучше выбрать?!» У вас тоже есть такое желание? Окей, тогда продолжим.

Какой платеж лучше выбрать

Здесь всё зависит от ваших финансовых возможностей. Если чувствуете, что «потяните» уплату кредита по дифференцированной схеме, тогда выбирайте её, так как она выгоднее. Но не каждый заёмщик способен осилить выплаты в первой четверти срока кредитования (когда дифференцированные платежи самые высокие). В таких случаях есть смысл оформить аннуитетный кредит. Он хоть менее выгодный, но зато имеет более щадящий график погашения.

Итак, теперь вы поняли разницу между аннуитетным и дифференцированным платежом, знаете какой из них выгоднее. Наверняка, вы сейчас спокойны, расслаблены и уверены в себе. Вот и отлично! Оставайтесь с нами!

www.temabiz.com

что это? Разница и выгода для кредитов

Важным параметром, на который необходимо обращать внимание при оформлении заявки на кредит, является порядок погашения займа. Их существует всего два: при помощи аннуитетных и дифференциальных платежей.

В данной статье предлагается разобраться в этих понятиях.Аннуитетные и дифференцированные платежи — разница

Аннуитетные платежи – это равнозначные выплаты, производимые каждый месяц в течение всего периода кредитования.

В сумму данного транша включаются:

- часть основного долга;

- процент по кредиту;

- комиссия банка (в некоторых случаях).

Важно отметить, что сначала наибольшую долю платежа будет составлять процент по займу, а меньшую часть — погашение тела кредита. Чем ближе окончание срока займа, тем больше становятся выплаты по основному долгу, а сумма, идущая на проценты, снижается. Причем размер платежа каждый месяц является неизменным.

Дифференцированные платежи – это транши, неравные по размерам, их величина снижается по ходу всего кредитования.

Суть данных выплат состоит в том, что каждый месяц основной долг снижается на определенную величину, а на остаток по кредиту начисляется процент. Потому самые крупные транши имеют место в самом начале периода кредитования.

Суть данных выплат состоит в том, что каждый месяц основной долг снижается на определенную величину, а на остаток по кредиту начисляется процент. Потому самые крупные транши имеют место в самом начале периода кредитования.

Таким образом, главным отличием аннуитетных платежей от дифференцированных является то, что в первом случае, возможно снизить нагрузку платежа в начале этапа кредитования, делая ставку на максимальную уплату процентов. Во втором же варианте в первые месяцы выплаты будут ощутимыми, однако, в конце всего срока нагрузка значительно снизится. Да и тело кредита сокращается на порядок быстрее в случае дифференцированных платежей.

Расчет аннуитетного платежа

Прежде чем взять кредит, можно предварительно рассчитать размер аннуитета и оценить свою платежеспособность. Отсюда легко узнать величину транша, выплачиваемого ежемесячно, общий их размер к концу периода кредитования и переплату по займу.

Размер аннуитета рассчитывается на основе трех переменных:

- размер кредита;

- срок займа;

- коэффициент аннуитета.

Последний показатель представляет собой величину, при помощи которой можно просчитать размер ежемесячного транша с учетом процента по кредиту.

Его рассчитывают следующим образом:

A = P * (1+P)N / ((1+P)N-1), где

A — коэффициент аннуитета;P — процентная ставка выраженная в сотых долях в расчете на период. Например, для случая 12 процентов годовых и ежемесячного платежа это составит 0.12/12 = 0.01;N — число периодов погашения кредита.

Также необходимо знать процентную ставку за расчетный период.

Она вычисляется следующим способом:

- где r – размер годовой ставки, выраженный в долях.

- После данных расчетов очень просто узнать размер транша, выплачиваемого каждый месяц, при помощи формулы:

- где P – размер аннуитета;

- S – сумма займа.

Плюсы и минусы аннуитетного платежа

Основным недостатком аннуитетного кредитования является то, что при помощи аннуитета в первую очередь погашается значительная доля процентов, но не размер тела кредита, а значит, имеет место значительная переплата по займу.

Плюсы аннуитетного кредитования

Использование системы аннуитетного кредитования подойдет заемщикам, которые:

- по каким-либо причинам не смогут выплачивать крупные суммы денег. В пример можно привести ипотечное кредитование, при котором срок займа длительный, а платежи необходимо совершать в равных долях;

- семейный бюджет планируют, исходя из суммы стабильного дохода.

Многие клиенты предпочитают данную схему уплаты по кредиту благодаря ее легкости: необходимо просто перечислять каждый месяц одинаковую сумму. А в случае дифференцированной системы нужно размер выплат постоянно уточнять в банке.

Расчет дифференцированного платежа

Размер дифференцированного транша можно рассчитать самостоятельно, при помощи следующей формулы:

ДП = ОК * ПC / 12 + ЕП

где ОК – остаток по основному долгу;

ПС — годовая % — ая ставка;

ЕП — ежемесячный платеж.

.

Второе слагаемое в данной формуле является решающим и меняется ежемесячно. Данными средствами финансируются проценты по кредиту. Остаток по основному долгу перемножается с процентной ставкой и делится на 100*12. Это позволит преобразовать результат в проценты за месяц.

Плюсы и минусы дифференцированного платежа

Недостатки дифференцированной системы погашения:

- значительная финансовая нагрузка происходит в первой четверти срока, но не все заемщики реально оценивают свои возможности;

- при крупных выплатах необходимы соответствующие источники доходов, на основе которых производится расчет величины возможного кредита, поэтому существует вероятность не получить нужную сумму.

Преимущества системы дифференцированного погашения:

- досрочная оплата кредита выгоднее, нежели при аннуитете;

- переплата по займу меньше, чем при оплате кредита равными частями.

Какой платеж выгоднее

Важно разобраться какой же платеж все-таки выгоднее с экономической точки зрения, дифференцированный или аннуитетный.

В случае если в будущем планируется досрочно погашать кредит, что происходит довольно часто, следует выбрать дифференцированную схему платежей.

В данном варианте внесенная сумма сократит часть основного долга. Процент будет начисляться с меньшей суммы займа, соответственно и ежемесячные платежи сократятся в размере.

При досрочном внесении средств на погашение займа в случае аннуитета фактически произойдет оплата процентов, а сумма долга останется неизменной, что абсолютно невыгодно.

Если провести математические расчеты, то можно увидеть, что при равной сумме кредита, его сроке и процентной ставке переплата по займу при дифференцированной системе будет меньше, нежели при аннуитете. Для наиболее простого подсчета разницы можно использовать кредитный калькулятор, интернет предоставляет их в огромном количестве. А лучше всего это сделать на сайте банка, в котором планируется заимствование средств.

Поэтому, если у вас есть возможность в первой четверти срока кредитования перечислять крупные транши и в перспективе вы планируете досрочно погашать кредит, то есть смысл воспользоваться дифференцированной системой.

Однако ситуации бывают разные, и прежде чем взять в долг, вы можете попросить сотрудника банка-кредитора сделать вам распечатку возможных платежей по займу. В таком случае вы наглядно все увидите и оцените свои финансовые пределы.

Вывод

В заключение важно выделить основные тезисы статьи:

- при аннуитетной системе платежа транши некрупные и фиксированные во времени, однако общая сумма переплаты больше, чем при дифференцированной;

- преимущество аннуитетных выплат только одно – первоначальные платежи ниже, чем у дифференцированных;

- при досрочном погашении выгоднее пользоваться дифференцированным платежом, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше;

- досрочная возврата долга при аннуитете будет происходить в более длительном промежутке времени равными долями;

- для учреждения, предоставляющего займ, выгоднее аннуитетная система, а для заемщика – дифференцированная, а также, чем больше срок кредита при аннуитетной системе, тем больше переплата.

Таким образом, если у вас возникла потребность в кредите, вы сможете из двух систем оплаты займа выбрать ту, которая по своим условиям подойдет именно вам.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

property911.ru

Чем отличается аннуитетный платеж от дифференцированного

Если говорить вкратце, то:

- Аннуитетный — платеж равными частями в равные промежутки времени;

- Дифференцированный — платеж не равными частями в равные промежутки времени.

В данной статье мы подробно разберем разницу между этими видами платежей, и постараемся определить какой же из них лучше и выгоднее.

Аннуитетный и дифференцированный платежи

- Аннуитетный платеж – представляет собой равные ежемесячные транши, растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая – на проценты. При этом общий размер транша всегда остается одинаковым.

- Дифференцированный платеж – представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи – в первой четверти срока, наименьшие – в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате.

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей.

Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить «дифференцированный» график платежей. А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть: учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним… Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Давайте посчитаем

Так что же все-таки выгоднее? Давайте для начала взглянем на две таблицы: в них приводится сравнение для ипотечного кредита в размере 1 миллион рублей при разных сроках.

Процентные ставки – примерные и усредненные (чем больше срок кредитования, тем выше процент).

Ежемесячные аннуитетные платежи по кредиту 1 млн. рублей:

| Срок кредитования | Процентная ставка | Аннуитетный платеж | Итоговая сумма выплат |

| 5 | 13,75 | 22 244 | 1 335 000 |

| 10 | 14 | 15 526 | 1 863 000 |

| 15 | 14,25 | 13 485 | 2 427 000 |

| 20 | 14,5 | 12 800 | 3 072 000 |

| 25 | 14,75 | 12 614 | 3 784 00 |

| 30 | 15 | 12 644 | 4 552 000 |

Ежемесячные дифференцированные платежи по кредиту 1 млн. рублей:

| Срок кредтования | Процентная ставка | Платеж первый / последний | Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн. – мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с ДП будет дешевле.

Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона?Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше… А время стоит дороже денег.

Итоги

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово – ощутимой).

Основной недостаток дифференцированной схемы – снижение максимальной суммы кредита, которую готов выдать банк, основываясь на оценке платежеспособности заемщика. Между тем, если вы в состоянии спокойно погашать дифференцированный платеж в течение первого, самого «дорогого» года, то на обслуживание аннуитетной схемы ваших доходов тоже хватит.

Но максимальная сумма кредита при этом может быть выше, процентная ставка – ниже, а срок кредитования — меньше.

То есть, аннуитетный платеж имеет стратегическое преимущество.

Погашение кредита

В описание любого кредитного продукта обязательно написано, что кредит погашается ежемесячно аннуитетными или дифференцированными платежами.

Банк либо указывает конкретный способ погашения, либо предлагает клиенту сделать выбор самостоятельно.

- Аннуитетный платеж остается неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц вы будете платить за займ равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга.

- В случае же с дифференцированными платежами ваш платёж с каждым месяцем будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты будут начисляться ежемесячно на остаток долга.

Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить каждый месяц в установленный срок. Больше никаких цифр держать в своей голове ему не надо. При дифференцированных платежах пользователю кредита будет необходимо постоянно уточнять, сколько денег ему нужно платить в последующий раз.

Также, при дифференцированных платежах суммы, которые вы будете вносить в первые месяцы действия кредитного договора, будут больше, нежели чем при аннуитетной схеме.

Следовательно, чтобы получить кредит на таких условиях, ваша платежеспособность должна быть чуть выше (примерно на 20-25%), чем у заёмщика, погашающего кредит равными долями.

Но в итоге по истечении некоторого времени все изменится, и такой заемщик будет платить меньше, чем второй.

Пример

Допустим, каждый из заемщиков взял на 1 год в банке кредит на 100 тыс. рублей под 17% годовых.

Тот из них, кто воспользуется аннуитетными платежами, должен будет вносить каждый месяц по 9 120,48 рубля. Для него стоимость кредита составит 9 472,18 рубля. А тот, кто взял заем с дифференцированными платежами, в первый месяц должен будет внести на счёт банка 9 750 рублей, во второй – 9 631,94 рубля, в третий – 9 513,89 рубля, а последний его платеж будет равняться 8 451,43 рубля. В общей сложности он переплатит банку 9 208,34 рубля. Сравнив два полученных показателя, мы увидим, что разница в переплате составит 263,84 рубля.

При больших суммах и сроках кредита, в том числе при ипотеке, этот показатель будет более впечатляющим.

При этом обольщаться сильно не стоит, в 99 случаях из 100 банки используют аннуитетную формулу расчёта.

Но если вам все-таки удалось найти банковское предложение, по которому вы имеете право самостоятельно выбрать схему платежей, не торопитесь отдавать свое предпочтение в пользу будущей экономии. Исходить нужно исключительно из своих сегодняшних возможностей.

В первую очередь обращайте внимание на процентную ставку по кредиту, а не на тип платежей. Вам повезёт, если вы найдёте займ с минимальной переплатой и дифференцированной системой возврата долга.

Дифференцированный платеж

При дифференцированных платежах вся сумма кредита (основного долга) делится на равные части с учетом срока и периодичности погашения платежа по кредиту (ежемесячно, ежедневно, ежеквартально). В даты платежа по графику клиент выплачивает часть суммы кредита (основного долга) плюс начисленные проценты. Проценты начисляются на остаток основного долга, соответственно, сумма начисленного вознаграждения по мере погашения кредита уменьшается.

Наиболее распространенной периодичностью погашения является ежемесячный график.

Например, сумма кредита — 100 000 тенге, срок кредита — 1 год, периодичность погашения – ежемесячно (100 000:12 месяцев = 8 333,33 тенге).

Дополнительно к полученной сумме прибавляется сумма начисленного вознаграждения, которая производится в первый месяц от 100 000 тенге, во второй месяц — от 91 666,66 тенге (100 000 – 8 333,33 = 91 666,66) и т.д.

Недостатком дифференцированного платежа является то, что клиенту необходимо или помнить, или постоянно уточнять, сколько денег ему нужно платить в очередной раз.

При дифференцированном графике в первую половину срока кредита заемщик направляет на погашение кредита гораздо большую сумму из своего дохода, чем во второй ее половине. При таком методе слова «деньги сейчас дороже, чем потом» не работают на клиента, т.к. на деньги, которые заемщик направляет на погашение в первой половине, можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Данный вид платежа приемлем для клиентов, у которых нефиксированный доход, который ежемесячно варьируется (больше или меньше).

Во-вторых, по кредиту с дифференцированным платежом требования к платежеспособности выше, ведь банк оценивает максимальную сумму кредита, исходя из способности клиента «потянуть» первые платежи по кредиту.

Однако учитывая возможность изменения и улучшения условий в будущем (возможное уменьшение % по кредиту, инфляцию, повышение доходов), в последующем выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются.

Аннуитетный платеж

Аннуитетный платеж остается неизменным в течение всего срока действия кредитного договора.

Это значит, что каждый месяц клиент платит за кредит одинаковую сумму, которая состоит из начисленных процентов за кредит и части суммы, списывающейся в счет основного долга.

- Преимущество аннуитетных платежей заключается в их неизменности.

- Клиенту известна сумма, которую он должен платить каждый месяц в установленный срок. Больше никаких цифр держать в своей голове ему не надо. Это очень удобно для клиентов, имеющих фиксированный доход.

- При выборе графика погашения необходимо выбирать наиболее подходящий для себя метод платежа с учетом текущих ежемесячных расходов, особенно это важно при оформлении кредита на длинные сроки.

К примеру, при оформлении ипотеки на 15-20 лет клиентам, имеющим доход в виде ежемесячной заработной платы, наиболее удобным при планировании семейного бюджета будет аннуитетный вид платежа. В случае, если вы решите выбрать кредит с дифференцированными платежами, необходимо также учитывать, что максимально возможная сумма кредита может оказаться меньше в отличие от варианта с аннуитетным платежом, так как банк при расчете вашей платежеспособности будет учитывать максимально возможную сумму кредита с учетом первого платежа, который в сравнении с аннуитетом будет больше.

Исходить нужно исключительно из своих возможностей и не забывать, что независимо от вида выбранного платежа, у вас всегда есть право досрочного погашения кредита.

Источники:

- https://credits.ru/publications/376892/annuitetnyj-ili-differencirovannyj-platezhi-chto-vygodnee-zaemschiku

- https://www.sravni.ru/kredity/info/chto-takoe-differencirovannye-ili-annuitetnye-plateji-2/

- http://ru.kkb.kz/retail/page/Payment

bogkreditov.ru

Аннуитетный или дифференцированный платеж, какой выгоднее

Много граждан сегодня хотят получить банковский кредит, одни берут их наличными на свои цели, другие целенаправленно одалживают деньги ан покупку недвижимости или автомобиля. Но очень многие изначально, еще при выборе банкам и конкретной кредитной программы совершают одну и ту же большую ошибку.

Мало кто замечает еще одну очень важную деталь при выборе банковской ссуды. Она фактически незаметна на фоне разрекламированных и написанных большими цифрами на плакатах и баннерах процентных ставок сроков кредитования и доступных для получения сумм. Но может значительно облегчить или усложнить жизнь в будущем, я говорю о выборе схемы погашения кредита. О двух вариантах платежей аннуитетных или дифференцированных, определим какой выгодней для Вас.

И не удивляйтесь, когда сотрудника банков даже не спрашивают о Ваших предпочтениях, нередко предлагается только одна схемы. Реже и в основном для более долгосрочных программ две на выбор клиента. И вот тут необходимо заранее знать, что Вам подходит, или сразу искать банковские предложения с данной схемой. Ведь сотрудник может вам неправильно пояснить и соответственно, Вы сделаете не правильный выбор, за который будете расплачиваться весь срок погашения займа.

На сегодня существуют две схемы погашения, они различаются тем, каким образом будут вноситься деньги на покрытие кредита клиентом на протяжении всего срока равномерно (одинаковыми частями) или с уменьшением сумм (первые больше последующих).

На сегодня существуют две схемы погашения, они различаются тем, каким образом будут вноситься деньги на покрытие кредита клиентом на протяжении всего срока равномерно (одинаковыми частями) или с уменьшением сумм (первые больше последующих).

Аннуитетные платежи по кредиту.

Данная схема погашения определяет, что все выплаты клиента, на всем сроке кредитования будут иметь одинаковые значения. К примеру, Ваш взнос за первый месяц 5000 рублей и через 5 лет при внесении последнего платежа сумма не поменяется, все те же 5000 рублей.

Конечно, это удобно знать, какую сумму необходимо откладывать, а не каждый раз заглядывать в график. Да и нагрузка на семейный бюджет будет равномерной. Но кроме таких несколько субъективных преимуществ есть и вполне объективные, впрочем, как и недостатки.

При аннуитетных платежах банки могут предложить в долг большую сумму. Нагрузка распределиться равномерно на весь период и не будет больших первых выплат. Соответственно условие, по которому выплата по кредиту не может превышать 50% дохода будет выполнено и при меньшем уровне дохода. От этого и предлагаемые суммы больше.

Переплата по кредиту также возрастет. При такой схеме большая часть первых платежей это погашение процентов и совсем немного идет на погашение тела займа. Соответственно для закрытия кредита понадобиться больший срок. Что и определяет размер переплаты.

Подытожим:

- хорошо – доступные большие суммы,

- плохо – переплата больше.

Дифференцированные платежи по кредиту.

При данной схеме погашения платежи будут меняться на протяжении всего срока погашения. Так как в него входят сразу две составляющие – фактические проценты от оставшейся суммы (которые и уменьшаются с каждым разом) и тело кредита (постоянная составляющая, которая рассчитывается разделением суммы займа на его срок).

Очевидно, что в такой способ каждый раз Вы гасите тело кредита равномерно и что и приводит в конечном итоге к меньшей переплате. Но зато получить в долг можете меньшую сумму, так как банк при расчете максимальной нагрузки на Ваш бюджет будет учитывать максимальные выплаты в первые месяцы погашения.

Подытожим:

- хорошо – меньше переплата,

- плохо – меньшая доступная сумма займа.

Вместо эпилога.

В целом чисто математические расчеты по размеру переплаты не имеют приоритетного значения, ведь если нужна большая сумма, а доход не позволяет гасить займ только равными частями то выбора в принципе, то и нет. Просто при определении самой выгодной для себя схемы погашения кредита – аннуитетными или дифференцированными платежами исходите из своих возможностей.

Кроме того если присоединить еще такое чисто экономическое понятие как инфляция, то в итоге получим. Что разница в переплате нивелируется. Так как уровень инфляция уменьшает реальную стоимость денег то и получается, что платить большие взносы более дорогими деньгами менее выгодно.

kredit-inf.ru

Аннуитетные и дифференцированные платежи по кредиту

Все мы хотим взять кредит ВЫГОДНО, то есть по максимально низкой процентной ставке и с минимальной итоговой переплатой. Однако многие забывают или просто не обращают внимание на то, что немаловажную роль играет какие: аннуитетные или дифференцированные платежи по кредиту Вы выберете… Спросите в чем отличие?

Аннуитетные — это платежи при которых Вы последовательно каждый месяц платите фиксированную (одинаковую) сумму, состоящую из суммы основного долга (причем величина эта увеличивается с каждым платежом) и процентов, начисляемых на остаток кредита.

Расчет или формула аннуитетного платежа

Дифференцированные платежи отличаются в том плане что Вы платите уже непостоянную (меняющуюся) сумму, которая состоит из фиксированной части (сумму кредита делим на количество месяцев) и процентов, опять же начисляемых на остаток задолженности по кредиту.

Формула дифференцированного платежа

В чем отличия

Как не сложно заметить отличается только часть основного долга… Так в чем подвох? Вернее при каком виде платежей выигрывает, а где может и проиграть обычный среднестатистический заемщик?

Дело в том, что при выплате аннуитетными платежами остаток основного долга уменьшается гораздо медленнее: первое время Вы выплачиваете значительную часть процентов как бы наперед.

При дифференцированных же платежах, во-первых, остаток долга уменьшается быстрее, а, во-вторых, к концу срока значительно снижается сумма ежемесячного платежа. В конечном итоге, если Вы платите по второму варианту, то и переплата по кредиту будет меньше за счет последовательного уменьшения уплаты процентов.

Расчет вариантов

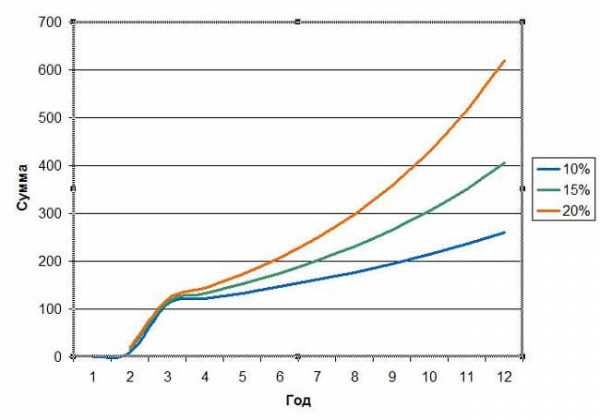

Чтобы не быть голословными для обоих вариантов рассчитаем сумму переплаты по кредиту в 500 тысяч рублей, сроком на 5 лет, с процентной ставкой годовых 20 % (цифры взяты просто для примера) с помощью нашего кредитного калькулятора, который производит расчеты как раз по формулам, приведенным выше.

Итак, что мы получаем: для ДП переплата — 254166.76 р., для АП — 294816.63 р.. На такой большой срок разница в 40 тысяч в принципе не большая.

Это один аспект, по которому можно различить данные виды платежей. В чем еще отличия? Какой вариант в итоге выбрать и при каких условиях?

Досрочное погашение кредита

Предположим два человека берут займ на примерно равных условиях (срок, сумма, эффективная процентная ставка), но как раз типы платежей отличаются. И вот как-то вдруг они хотят погасить весь долг досрочно в один и тот же день.

Итак, мы помним, что при аннуитетных платежах ежемесячный платеж сначала состоит большей частью из процентов. Следовательно в начале срока кредита платятся в основном проценты, а основная часть долга уже в конце выплат.

Вот и получается, что досрочно оплачивать выгоднее при дифференцированных платежах, так как элементарно платится меньшая сумма.

Аннуитет хорош именно тем, что позволяет планировать бюджет. Если, к примеру, у Вас небольшая заработная плата и Вы берете кредит на ДЛИТЕЛЬНЫЙ срок, то выплата фиксированного ежемесячного платежа не слишком скажется на Вашем финансовом состоянии.

При дифференцированном же расчете сначала придется «растрясти мошну».. Зато в конце срока будете отделываться минимальными тратами.

Однако не стоит забывать, что длительный период времени подразумевает уверенность в стабильности и материальном благополучии Вашего будущего. А, как говорится: человек предполагает, а бог располагает.

К слову сказать большинство банков предпочитают аннуитетную схему погашения кредита, что просто выгоднее. Почему? Вы в любом случае платите большую сумму и при полном (в срок по кредитному договору) и при досрочном погашении.

Какие банки используют схему погашения кредита также и дифференцированными платежами?

Нордеа Банк (ипотека), Газпромбанк и Банк Петрокоммерц (все виды кредитования). Может есть и еще, но я таких не знаю 🙁

Выводы

Подведем итоги.. А они как всегда предсказуемы: нет единого решения какие платежи лучше, а какие хуже. Для каждого отдельного случая свой вариант. В банке попросите составить для Вас графики выплат. Сядьте и спокойно прикиньте что будет выгоднее для Вас в той или иной ситуации.

Наш не предвзятый совет: если берете деньги в долг на какой-либо основательный срок («лет, скажем, в тысячу» :)), хотите платить приемлемую для Вас ежемесячно фиксированную сумму и не планируете погашать досрочно — берите аннуитет.

В случае, когда Вы планируете избавиться от кредита как можно быстрее, не переплачивая лишнего — дифференцированные платежи для Вас. Другое дело, что для начала необходимо найти «свой» банк, который, во-первых, предоставляет выбор по платежам, а, во-вторых, предлагает оптимальные для Вас условия.

Посмотрите видео по теме…

Удачи!

| Наталья Тимофеева — Кредитный специалист, финансовый аналитик, экономист, финансист.Специально для MoscowKredit.ru | Скоринг-тест — дадут ли Вам взаймы Расчет переплаты — онлайн калькулятор |

moscowkredit.ru

Какой кредит выгоднее: аннуитетный или дифференцированный?

В описании каждого кредитного продукта указывается схема его погашения. От выбранной схемы зависит способ начисления банковских процентов и сумма выплат. Мы расскажем, какие виды платежей по кредиту существуют на финансовом рынке и какая из них более выгодна для клиента.

Виды погашения

В России применяется аннуитетный или дифференцированный способ погашения кредита. Различие между схемами заключается в составе платежа и в его сумме.

Ежемесячный платеж в банк состоит из 2-х частей – основной долг и проценты. Эти величины переменны в зависимости от выбранной схемы погашения:

- Аннуитетный платеж рассчитан на погашение кредита равными суммами, где процентная часть уменьшается с течением срока, а в погашение основной задолженности наоборот – идет больше. В этой схеме банк быстрее выбирает свои проценты, поэтому на первых этапах можно отметить такое слабое уменьшение долга.

- Дифференцированный платеж по кредиту – это неравные платежи, где основного долга всегда едина, а проценты постепенно снижаются с течением срока кредита. При такой схеме кредит каждый месяц уменьшается на равную сумму.

Какой кредит лучше - аннуитетный или дифференцированный?

В российских банках предлагается в основном аннуитетная схема погашения кредита – она удобнее для заёмщика, потому что сумма платежа всегда одинакова и для банка – процентная часть гасится быстрее.

Расчет дифференцированных платежей по кредиту менее удобен, потому что каждый раз сумма разная, а оценивается заёмщик по верхней планке платежа (банк может одобрить меньшую сумму, чем вы рассчитываете). Но при этом, у дифференцированного способа есть один неоспоримый плюс – он более выгоден при досрочном погашении кредита и немного выигрывает по общей переплате. К достоинствам можно отнести и постепенное послабление кредитной нагрузки.

Покажем на примерах:

Аннуитет:

Диф. Платеж

Многие берут кредиты с расчетом на досрочное погашение, и в этом случае, конечно выгоднее выбирать дифференцированный платеж. Но не спешите радоваться – всё меньшее количество банков сегодня готовы работать по этой схеме. Например, Сбербанк ещё в прошлом году кредитовал ипотеку по диф. схеме, а в 2017 году такую возможность уже не даёт.

Дело в том, что закон запретил банкам брать комиссию за досрочное погашение, а при дифференцированной схеме расчетов кредиторы получают меньше прибыли.

Как выгоднее погашать кредит?

С любой схемой погашения, самым выгодным вариантом будет ЧДП (частично-досрочное погашение). Если у вас появляется возможность заплатить по кредиту больше – необходимо оформить заявление на списание суммы, превышающей размер ежемесячного взноса.

Такие заявления многие банки позволяют оформлять в удаленном личном кабинете Интернет-банка. При ЧДП, сверхлимитная сумма полностью уходит в погашение основного долга. Особенно это выгодно на ранних сроках договора.

Обратите внимание – заявление на ЧДП – это обязательный нюанс, без которого деньги будут просто копиться на счете списания и никакой выгоды не принесут.

Статьи по теме:

loanlab.ru