Банковская тайна. Как работает кредитный менеджер. Кредит как работает

Основные виды кредитов | Как работает кредит и кому он пойдет на пользу?

Основные виды кредитов | Как работает кредит и кому он пойдет на пользу?

Друзья, всех приветствую на блоге «Доктор Финанс». Здесь вы сможете научиться, как управлять своими деньгами.

Сегодня сложно встретить человека, который не слышал этого слова — кредит. Реклама банковских кредитов по телевизору, радио, в интернете всё время перед нами. Нас невольно подталкивают, чтобы мы взяли деньги в долг. Так уж устроен наш мир, наша экономическая система.

Без кредитов экономика государства не сможет развиваться эффективно . Это своего рода подпитка для нее.

Здесь несложная схема. Банк выдает вам деньги в кредит. Вы идете в магазин и что-то покупаете. У продавца увеличивается оборот, он быстрее продает свой товар, получает больше прибыли. В свою очередь эту прибыль он может использовать на покупку новых товаров, которые опять же сможет быстро реализовать за счет своих «кредитованных» покупателей. И кстати, он и сам может взять в банке кредит и что-то тоже прикупить для себя. При этом запустится цепочка увеличения прибыли у какого-то другого предпринимателя.

Понимаете процесс? Кредит выгоден государству и его экономике. Именно поэтому и выстроена такая система, которую мы все с вами можем наблюдать. Реклама провоцирует потребности, на которые у нас часто не хватает своих собственных денег. Зачастую кажущиеся потребности искусственно подогреваются умелыми маркетологами. И вот мы уже заказываем кредитку или подыскиваем подходящий банк для кредита.

Чтобы не быть винтиком в этой «матрице», нужно быть более осознанным. Хотя бы начать с понимания механизмов работы финансовых инструментов.

Что такое кредит?

Финансовая система любого государства мира состоит из связующих узлов, в которых деньги могут собираться, накапливаться, а потом распределяться по разным направлениям. Как вы наверное уже поняли, этими узлами являются банки и другие кредитно-финансовые организации.

Владельцы денег дают банку возможность попользоваться своими деньгами в течение определенного времени. За это время «аренды» банк потом платит им «арендную плату» — проценты. Получив таким образом деньги в свое пользование, банк будет прокручивать их и получать на этом свою прибыль. Часть это прибыли потом, когда придет срок, он отдаст владельцам денег.

Что значит прокручивать? Это означает, что банк на время отдаст полученные деньги тем, у кого они сейчас в дефиците, но кому они очень нужны. Опять же не бесплатно, а тоже за «арендную плату» — проценты, но большие по размеру. При этом банк сначала проверит, а стоит ли этому клиенту доверять? Сможет ли он вовремя расплатиться и вернуть деньги назад? Если клиент соответствует всем параметрам надежности, тогда он получит деньги от банка и станет его заемщиком, а банк кредитором.

Кредит — это форма взаимоотношений между кредитором и заемщиком. Кредитор предоставляет деньги заёмщику в долг на четко установленный срок, под его обязательство вернуть их назад и заплатить за них проценты. Для банков кредиты — это один из основных способов их безбедного существования.

Именно так банк получит свой доход и полностью рассчитается с настоящими владельцами денег. Все рады и счастливы, все решили свои проблемы.

3 функции кредита в экономике

Кредиты — это важная часть экономики. Они играют свою роль в формировании денежных потоков и даже создают деньги.

1. Перераспределение денег.

Банки — это узлы финансовой системы. В них деньги собираются от тех, у кого их много, и перенаправляются к тем, у кого их мало, но кому они срочно нужны и кто экономически более эффективен. В виде кредитов деньги перетекают туда, где компании более успешные и получают больше прибыли. Там ведь у банков меньше риска, что деньги не вернуться назад. Компаниям-аутсайдерам получить кредиты сложно. У них остаётся два пути: проводить реорганизацию, улучшать свои показатели и уже потом обращаться за финансами к банкам, либо же умирать.

2. Создание денег.

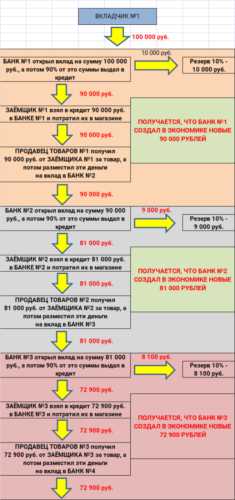

Представьте себе, когда банки выдают кредиты, в экономике возникают новые деньги. Безналичные. Они существуют в виде записей на счетах банков. Смотрите, как это происходит.

ВКЛАДЧИК №1 приходит в БАНК №1 и размещает там свои 100 000 рублей. БАНК №1 в свою очередь выдает этими деньгами кредит ЗАЁМЩИКУ №1. Но не 100% от суммы вклада, а только 90%, потому что по закону банкам положено формировать резервы — создавать обеспечение по кредитам. То есть БАНК №1 выдает в качестве кредита 90 000 рублей. В этот самый момент в экономике страны появляются, как бы из ниоткуда — из воздуха, новые 90 000 рублей.

При всем при том этими «воздушными» деньгами ЗАЁМЩИК №1 расплачивается за вполне настоящие физические товары. Например, по кредитной карте или с помощью потребительского кредита что-то себе покупает. Деньги получает ПРОДАВЕЦ ТОВАРОВ №1, которому по сути без разницы, как эти деньги возникли, — деньги же он получил, товар продал.

Если в этот момент у ПРОДАВЦА ТОВАРОВ №1 все нормально с деньгами, он пойдет в свой БАНК №2 и откроет там вклад на сумму 90 000 рублей. После чего вся история повторится.

90% от суммы этого вклада БАНК №2 выдает в качестве кредита ЗАЁМЩИКУ №2 — 81 000 рублей, которые тот тратит в магазине. ПРОДАВЕЦ ТОВАРОВ №2 относит эти деньги в свой БАНК №3 и т.д. Посмотрите картинку, я там это подробно изобразил.

На каждом этапе этой схемы в экономику вливаются новые деньги — кредитные. Увеличивается денежная масса. Кредитные деньги при этом существуют в виде записей в банковской бухгалтерии. Они не имеют физической формы.

А сколько же всего кредитных денег банки смогут эмитировать, если в его базе будет лежать вклад размером в 100 000 рублей?

На самом деле этот процесс не бесконечен. Существует особая формула, которая отвечает на этот вопрос.

Сумма банковской эмиссии = Величина депозита / Процент обязательного резерва.

Т.е. если на депозит положили 100 000 рублей и процент обязательного резерва — 10%, в итоге банки смогут влить в экономику еще:

100 000 / 0,1 = 1 000 000 рублей.

Это идеальный максимум. Он достигается, если деньги, которые банки выдают в виде кредитов, не будут покидать пределов банковской системы. Естественно, на самом деле так не бывает. Потому что деньги могут оставаться на руках у продавцов. Они могут на них покупать товары и материалы, просто тратить на жизнь. В итоге максимум не будет достигаться и сумма эмиссии будет ниже.

Эффект роста денежной массы за счет эмиссии кредитных денег банками, называется банковским мультипликатором. Еще его называют денежный мультипликатор, или мультипликатор депозитного расширения.

Изменяя величину процента обязательного резервирования, Центральные банки могут регулировать количество денег в экономике, курсы валют, инфляцию. В общем, могут ускорять рост экономики, если наступает кризис.

Друзья, мы живем в эпоху кредитных денег. По сути обеспечения у них нет. Это своего рода пирамида. Она могла бы рухнуть, если бы все владельцы депозитов, лежащих в основе выпущенных кредитных денег, одновременно захотели бы забрать их из банков. Вероятность такого события минимальна до тех пор, пока в экономике все хорошо. Но в периоды кризисов, у вкладчиков порой возникает паника и они массово пытаются вернуть свои деньги из банков. Тогда задача центральных банков и правительств дать народу «успокоительное», чтобы система устояла.

3.Контроль за деньгами.

За кредит всегда надо платить. Именно поэтому заемщики, прежде чем взять кредит, должны полностью просчитать экономическую эффективность того проекта, который они собираются финансировать за счет этого кредита. Должна быть прибыль у проекта, иначе чем рассчитываться с банком? Здравствуй, долговая яма.

Кредиты могут влиять на эффективность экономики, контролировать ее и регулировать.

Виды кредитов

Давайте теперь пробежимся по тем видам кредитов, которые популярны в наше время.

1. Потребительские кредиты.

Они выдаются физическим лицам для приобретения товаров или услуг личного, бытового, развлекательного характера.

Это самый популярный вид кредита среди всех прочих. Не требуется собирать много документов для их получения, но процентные ставки по ним самые высокие. Ведь для банков они представляют собой наибольший риск невозврата.

Потребительские кредиты классифицируются по-разному.

-

Целевые и универсальные.

В том случае, когда деньги нужны для покупки какого-то конкретного товара, например, телевизора, телефона или ноутбука, потребительский кредит будет целевым. Целевыми потребительскими кредитами являются также автокредиты — кредиты на покупку автомобиля, кредиты на лечение, покупку туристических путевок, на ремонт. Деньги на руки по таким кредитам не выдаются, а напрямую перечисляются банками магазинам или организациям, предоставляющим целевые услуги.

Часто такие потребительские кредиты оформляются прямо в торговых точках, магазинах. Тогда их называют POS-кредитами. Оценку кредитоспособности заемщика банк делает в считанные минуты, изрядно рискуя ошибиться. Соответственно и уровень процентной ставке устанавливается просто драконовский.

Уровень процентных ставок по кредиту прямо пропорционален риску его невозврата в банк.

Универсальные потребительские кредиты не имеют явной цели — потратить деньги заемщик может по своему желанию. Отчитываться перед банками, куда были потрачены деньги, не нужно. Такие кредиты выдаются наличными деньгами или, чаще всего, кредитными картами. Кстати, микрокредиты тоже являются нецелевыми потребительскими кредитами.

-

Обеспеченные и необеспеченные.

Обеспечение по кредиту — это залог или поручительство. Залог — это какая-то ценная вещь, недвижимость, автомобиль, ценные бумаги. Таким образом банк подстраховывается на случай, если у заемщика возникнут сложности с возвратом денег. Тогда залог банк продаст и возместит себе убытки.

Если по кредиту есть поручитель, он несет перед банком ответственность наравне с самим заемщиком. Если заемщик не платит, платить придется поручителю.

Обеспеченные потребительские кредиты имеют более низкую процентную ставку, потому что риски невозврата денег у банка сведены к минимуму. И чем выше ценность залога или чем больше поручителей, тем ниже будет ставка. Под обеспечение можно взять в кредит более крупные суммы денег.

Чтобы получить необеспеченный кредит, нужно предоставить банку свидетельства своей платежеспособности. В первую очередь, банк интересует уровень дохода, наличие постоянной работы, незапятнанная кредитная история.

-

Краткосрочные и долгосрочные.

Кредиты сроком до 1 года являются краткосрочными. Явным примером краткосрочного потребительского кредита являются микрокредиты, срок которых обычно от 1 до 3-х месяцев. Другой пример — экспресс-кредиты на покупку техники, выдаваемые в магазинах.

Долгосрочные кредиты, как правило, являются обеспеченными и выдаются на крупные суммы. Для их получения заемщикам придется пройти серьезную оценку на предмет платежеспособности.

-

Револьверные (возобновляемые) и невозобновляемые.

Револьверные кредиты — это всем знакомые кредитки. Можно пользоваться деньгами сколько угодно раз. Взял, погасил и снова если надо, бери. Такой принцип.

Невозобновляемые кредиты — это обычные потребительские кредиты. Взял определенную сумму на заранее известный срок и постепенно ее гасишь. Воспользоваться вновь внесенными в счет погашения кредита деньгами уже нельзя. Придется брать новый кредит.

Потребительские кредиты в России регулируются Федеральным законом от 21 декабря 2013 года №353-ФЗ, в котором очень подробно описаны все особенности получения и погашения данного вида кредитов.

2.Ипотечные кредиты.

Это целевые долгосрочные кредиты под залог недвижимости и вторые по популярности после потребительских.

Срок ипотечного кредита может исчисляться десятилетиями, но сейчас в России в среднем ипотеку берут на 15 лет.

Особенности ипотечного кредита.

- Заложенная недвижимость — это собственность заемщика, но если он перестает исправно платить по кредиту, рискует расстаться с нею навсегда — банк имеет полное право забрать залог себе.

- По ипотеке более низкие по сравнению с потребительскими кредитами ставки. Сейчас — по состоянию на март 2018 года — в России средняя процентная ставка составляет примерно 10,6%. Есть надежда, что будет и ниже.

- Ипотека быстро решает квартирный вопрос без необходимости длительного накопления денег.

- Широко известна схема покупки квартир в инвестиционных целях за счет ипотечных кредитов. Квартиры можно разбить на студии, сдать в аренду, арендными платежами постепенно гасить кредит и получать дополнительный доход. Через некоторое, когда цена на недвижимость пойдет вверх, квартиры можно продать с прибылью.

- Минусом ипотеки являются большие переплаты. Причем, чем дольше будет срок кредитования и процентная ставка, тем больше получится переплата.

- Обычно от заемщика требуется заплатить первоначальный взнос в размере от 10% стоимости недвижимости. Для многих это является камнем преткновения и делает ипотеку недоступной. В последние годы, после того, как разрешили в качестве первоначального взноса вносить материнский капитал, острота проблемы снизилась.

- В России действует несколько государственных программ, которые несут социальную функцию и делают ипотеку более доступной для широких масс. С 1 января 2018 года есть возможность получить ипотеку под 6% годовых, о чем я рассказывал здесь.

- Плюшкой для тех, кто связал свою жизнь с ипотекой, является возможность получить налоговый вычет в размере 260 000 рублей плюс 13% от суммы уплаченных по ипотеке процентов.

Ипотечное кредитование у нас в стране регулируется Федеральным законом «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года №102-ФЗ.

3. Образовательные кредиты.

Немногие знают, но оказывается в России есть возможность получить образование в кредит. Для этого существует особый вид целевого кредита, за счет которого можно оплатить свое обучение в вузе, колледже, техникуме, пройти профессиональную переподготовку.

Данную программу поддерживает государство с 2010 года. Был период, когда выдача кредитов на образование приостанавливалась, но Правительство РФ приняло Постановление от 26.02.2020 №197, в котором прописаны Правила перезапуска данной госпрограммы.

Воспользоваться таким кредитом можно только после состоявшегося поступления, в банк придется представить договор платного обучения. За счет кредита можно будет оплатить все обучение целиком или какую-то его часть. Кстати, в рамках образовательного кредитования можно не только платить за саму учебу, но и получать деньги на проживание, питание, учебники, проезд.

Никаких залогов для оформления кредита банк потребовать не сможет. Максимальная процентная составит немного больше, чем 1/4 ключевой ставки ЦБ + 7%, это около 8-9% годовых. Цифры примерные, на самом деле прописан довольно хитромудрый способ ее расчета.

Особенностью образовательного кредита является наличие льготного периода, когда погашать основной долг не придется. Льготный период будет длиться в течение всего срока обучения + 3 месяца. После этого в течение 10 лет нужно будет равными платежами погасить всю оставшуюся сумму долга.

4. Кредиты на развитие бизнеса.

Не у всех есть свои накопления, чтобы воплотить идеи по развитию собственного бизнеса. Тогда приходится обращаться в банк и брать кредит. Сейчас, когда ситуация в экономике более-менее устаканилась, получить кредит предпринимателю стало проще.

Обязательным условием получения денег будет грамотно составленный бизнес-план, снабженный понятными и убедительными расчетами эффективности будущего предприятия. Но даже красивые расчеты не дадут гарантию, что банкиры сразу же придут в восторг и без вопросов выдадут любую сумму денег. Статистика утверждает, что 90% компаний разоряются уже в первый год своего существования. Для банка такой исход — очень большой риск и в качестве своей страховки по кредиту может быть назначена убийственная ставка, которую новоявленному предпринимателю будет просто не потянуть.

Для хоть какого-то стимулирования развития малого бизнеса в России также существуют федеральные и региональные госпрограммы поддержки. Молодые бизнесмены могут рассчитывать на получение микрофинансирования, государственного поручительства, грантов и налоговых льгот.

Друзья, из четырех видов рассмотренных кредитов последние три — ипотека, образовательный и на развитие бизнеса — являются так называемыми «хорошими кредитами». Их «хорошесть» заключается в том, что они дают нам возможность создавать активы. Например, в ипотеку мы покупаем недвижимость, для себя или для получения дохода от сдачи или продажи. Бизнес-кредит предназначен для открытия и развития своего бизнес-проекта. Образовательный кредит помогает нам стать более высококлассными специалистами.

Недвижимость и бизнес-проекты — это активы, которые могут принести нам дополнительные пассивные доходы, а значит являются активами. Повышение уровня своего образования прокачивает наш самый главный актив — человеческий капитал, наличие которого является наиважнейшим условием успешности и самореализации в жизни.

Так что использование «хороших» кредитов иногда вполне допустимо и помогает нам быстрее двигаться в направлении финансовой свободы. Как бы это странно не звучало.

Главное, понимание правил игры, системы, в которой мы живем, четкий расчет и самоконтроль.

При всем этом, нет и не может быть никаких причин для использования потребительских кредитов! Любой потребительский кредит является «пожирателем» денег, увеличивающим наши расходы.

Бесконтрольное и неграмотное использование кредитных карт очень часто приводит к большим долговым проблемам, из которых бывает выбраться крайне сложно. Уверен, что многие из вас наверняка это и так хорошо знают.

Считайте свои деньги и принимайте верные финансовые решения.

На сегодня у меня все. В следующих статьях я продолжу рассказывать вам о финансовых инструментах. Приходите ко мне на блог почаще.

Всегда ваш.

Юрий Дуров

Экономист и финансовый советник проекта «Доктор Финанс».

Если вам понравилась статья, поделитесь, пожалуйста, в соцсетях. Вашим друзьям тоже может быть интересна эта информация. Спасибо!

dok-fin.ru

Как работает кредитная система, и как взять кредит? | Материалы от компаний

Приобретение жилья проводится через систему кредитования. Для получения стартового капитала под собственное дело большинству людей приходится брать деньги в долг под различные ставки. Даже такую простую финансовую операцию, как покупка бытовой техники, чаще всего осуществляют с помощью подписания кредитного договора.

Сегодня большинство банков оформляют кредиты под залог. Кредит наличными получить не так-то и сложно, для этого необходимо предоставить ряд документов и доказать личную платежеспособность. Это уже не совсем тривиальная задача, а скорее многоплановая проблема.

Банковские кредитные специалисты, прежде всего, изучают кредитную историю будущего клиента. Если у вас есть несколько вовремя выплаченных кредитов, то получение очередного из них не составит особого труда. При отсутствии кредитов в прошлом возможны некоторые заминки и неудобства. Для банка очень важна кредитная история, ведь по ней легко определить надежность потенциального заёмщика. Количество кредитов, вовремя ли они были погашены, и ряд других данных формируют объективную картину о клиентах. Не последнее значение для получения кредита имеет и состояние личных банковских счетов, четко показывающих финансовые способности.

Повышению шансов на получение кредита способствует полное отсутствие долгов. Все кредиты наличными являются риском для банка. Поэтому сейчас проверяется даже наличие задолженности по коммунальным платежам. Если уж принято решение о необходимости в кредите, то следует прикладывать усилия для достижения финансовой независимости от старых долгов. Конечно, вы можете взять кредит под поручительство или залог, однако в этом случае могут отличаться и условия возврата, и кредитные ставки.

Помимо названных условий успешного кредитования, есть и ряд других: личный стартовый капитал, финансовые сбережения других людей, гарантии и поручительства. Для получения кредита в банке под покупку недвижимости или автомобиля обязателен первичный взнос, составляющий, как минимум, одну десятую от их стоимости. В таких случаях могут помочь личные банковские депозиты, если они перекрывают существенную часть от цены на товар. При отсутствии средств на первый взнос допускается обращение за помощью к родственникам или близким вам людям для использования их денежных средств. Во время оформления кредита требуется финансовое поручительство других людей. Очень быстро набирают популярность коллективные кредиты, когда обязательства распределяются на нескольких людей.

Для успешного и выгодного кредитования придется затратить немало усилий. Изучите предложения нескольких банков, в каждом из которых условия кредитования значительно отличаются. Многие финансовые учреждения предоставляют кредитные услуги в онлайне. С их помощью можно приобретать товар в интернет-магазинах или заказывать кредитные карточки, не выходя из дома. Однако в этом случае вам придется платить за комфорт, как вы уже догадались, повышенными процентами.

shkolazhizni.ru

Онлайн кредитование – как это работает?

День ото дня услуги, предоставляющиеся в режиме онлайн, становятся все более популярными. Безусловно, такие нововведения коснулись и области кредитования. Сейчас все больше людей интересуется вопросом — как получить онлайн кредит? Тем более, что такая услуга предоставляется абсолютным большинством банков и иных финансовых учреждений.

Популярность такого кредитования понятна, при сумасшедшем» жизненном ритме мы пытаемся экономить время, а уж Интернет нам в этом всегда помогает. Получить кредит по Интернету онлайн предлагают многие, потому что это удобно, просто и быстро. Удивить каким-либо новинками в области кредитования уже трудно, потому что рынок услуг кредитования чересчур масштабен. И, тем не менее. финорганизации все время стараются сделать это.

Ежедневно появляется все большее количество новых схем давно уже «избитых» финансовых кредитов: уменьшился пакет требующихся документов, вырос общий срок кредитования, упали ставки по процентам, выросло качество обслуживания. Именно такая гонка за клиентами и совершенствование онлайн технологий привели к варианту оформить займ, не выходя с работы, дома, авто. Подобная возможность стала доступна всем и каждому, так как «выход в сеть» есть практически везде. Однако вовсе необязательно нужен личный ПК, вам достаточно иметь под рукой портативное мобильное устройство. Безусловно, нет смысл тратить лишнее время для того, чтобы добраться в банк, отстоять очередь, ведь есть реальная возможность сесть на любимый диван, заполнить заявку на разные типы займов.

После заполнения заявленияна сайте вы просто ждете звонка от менеджера и выполняете следующие указания. И, тем не менее, подобная область кредитования появилась сравнительно недавно, не все четко разобрались, насколько это услуга надежная, простая, комфортная. Дистанционному обретению услуг по средствам Глобальной сети доверяют, конечно, не все. Кроме прочего такие кредиты выдаются сейчас не каждому. Большинство банков помогают оформить кредиты в сети пока исключительно для постоянных клиентов, которые есть в их базе, то есть ранее брали и вовремя оплачивали займ, имеют в банке депозит или, по крайней мере, счет, который они время от времени используют.

Проще говоря, это люди, которых банк знает и хранит пакет документов в бумажном виде, который сам клиент когда-то принес в банк сам. Кроме того, несмотря на знакомство, кредит через сайт можно получить на не самые крупные суммы, взять их на небольшие периоды. Чаще всего это не более двух лет и сумма, максимум которой ограничен в 300-400 тыс. руб.

Как получить кредит интернету онлайн?

Изначально, если вы хотите понять: как получить онлайн кредит и сделать все верно, то вам надо просто посетить сайт, заполнить заявку на портале банка, именно данный момент и считается основным в онлайн кредитовании. Что же происходит в реальности? По большому счету оформляется то же бумажное заявление-заявка, что пишут клиенту по приходу в банк, но на этот раз заявка заполняется работником банка, опираясь на сведения, которые предоставляются в заявке на сайте. То есть данные в заявки должны быть достоверными, всесторонними, независимо от того, на что именно вы планируете оформить займ — наличными, ипотечный, кредит на авто. Как раз менеджеры после заполнения заявки на кредит направляет его в остальные инстанции для подробного изучения. В отдельно взятых банках система немного иная.

В такой ситуации вы самостоятельно заполняете заявку, она направляется в следующие инстанции для принятия окончательного решения. Чтобы получить кредит интернету онлайн, нужно подойти к решению вопроса так же ответственно, как и к простому процессу кредитования. Изначально важно проанализировать условия разных финансовых организаций и банков, сделав верный выбор. Уже после того, как вы точно определитесь с банком, вам нужно посетить официальный портал учреждения, отыскать там форму для заполнения заявки на сайте. Иногда в вопрос: как получить онлайн кредит, могут оказаться полезными и кредитные брокеры . Они сами направляют заявки параллельно в несколько кредитных организаций, банков, после рассмотрения, принятия заявления клиент выбирает конкретное предложение, которое для вас окажется и приемлемым, и подходящим по условиям.

Как получить онлайн кредит?

Проверка вашей информации по заявке будет такой же подробной, как если бы вы подавали документы в бумажном виде. Потому указывайте максимально точные данные, старайтесь заполнять каждую отдельно взятую графу, акцентируйте внимание на пункты, где нужно зафиксировать все ваши контактные данные, данные граждан, которые смогут в подтвердить вашу кредитоспособность и личность. Также укажите в заявке лишь надежных людей, друзей и родственников, знакомых, которые сообщат о вас лишь положительную информацию.

Если вы действительно хотите получить кредит онлайн, то обратите внимание на данные о вашей работе. Указывайте максимальное количество номеров телефонов, сообщайте полное наименование организации. Банку необходимо быть уверенным в том, что вы трудитесь и занимаете именно тот пост, который указан в заявке. Вполне вероятно, что для этого представители банка позвонят в офис, чтобы получить подтверждение информации. Вообще, вся вами поданная информация будет тщательно проверяться банковскими сотрудниками, поэтому советуем подавать исключительно правдивую и максимально точную информацию.

credits.ru

Кредитная система - как она работает? :: SYL.ru

Что такое кредитная система?

Ею является сплав разных кредитно-финансовых предприятий, которые действуют на рынке ссудных капиталов, а также осуществляют мобилизацию и аккумуляцию капитала. Через эту систему реализуются все функции и сущность кредита.

Структура

Структура

Кредитная система РФ имеет на сегодняшний день структуру, которая в себя включает три яруса. В них входит центральный банк, система банков, а так же кредитно-финансовые институты, не имеющие отношения к банковской деятельности. Касательно второго яруса стоит отметить, что в него входят коммерческие, ипотечные и сберегательные банки. В третий же входят страховые компании, пенсионные и инвестиционные фонды и финансово-строительные компании.

Особенности структур

Кредитная система является обладательницей особой структуры, которая, по сути, считается отражением всех потребностей экономики на рынке и становится постепенно все ближе к экономическим реформам. Однако процесс становления данной системы имеет и кое-какие недостатки, которые были выражены первое время в некоторых звеньях. То есть продолжали существовать и образовываться мелкие банки, фонды, которые из-за скудной финансовой базы не справлялись с потребностями своих клиентов, а также коммерческие учреждения проводили краткосрочные операции по кредитам, вкладывая свои финансы в разные отрасли вроде промышленности и т.д.

Деятельность

Деятельность

Финансово-кредитная система иногда занимается деятельностью, которая для неё не свойствена. То есть привлекает вклады населения, беря на себя обязанности сберегательных и коммерческих банков. Также ряд финансовых компаний и инвестиционных фондов основал свою деятельность не на коммерции, а по пирамидальному принципу. Это вызвало целую волну банкротств. Также большие ставки на кредиты маленького срока ведут к росту прибыли, у которой нет оснований.

Управление процессом кредитования

Управление процессом кредитования

Кредитная система, как и любая другая, находится под управлением. Оно в себя включает принятие решения об условиях кредита и целесообразности его выдачи. Для этого нужно провести кредитный анализ. Утверждение будет дано тогда, когда установятся условия сделки, то есть размер кредита и его срок. Также необходимо оформить кредитное обязательство. Это происходит следующим образом – между заемщиком и кредитором заключается специальный договор. Затем выдается собственно кредит. И последняя стадия – это контроль за тем, как заемщик соблюдает условия договора и погашает кредит и проценты. В банке для этого формируется особое кредитное досье, в котором находится полностью вся документация по сделке и нужные сведения про заемщика. Все эти процессы получили одно общее название – кредитный мониторинг. Он предполагает использование разных информационных источников, в которых содержится информация об изменении материального состояния заемщика, а также он связан с контролем за полнотой и регулярностью уплаты части кредита и его процентов.

www.syl.ru

Банковская тайна. Как работает кредитный менеджер. БелПресса

О своей работе рассказывает сотрудник одного из банков Белгорода.

Как в Европе не будет никогда

«Дорогие кредиты или дешёвые – это качественная оценка. Заёмщики всегда будут говорить, что проценты по кредитам высокие, а вкладчики плакать, что проценты по вкладам низкие. Но одно вытекает из другого, поэтому не может быть высоких ставок по депозитам и одновременно низких кредитных ставок.

Стоимость кредита зависит от многих факторов. Банк работает, привлекая средства вкладчиков, других компаний, заимствуя на рынке. Всё это стоит денег. Есть ещё так называемая себестоимость кредита, т. е. анализ рисков заёмщика, расходы на содержание офисов банка. Часть денег идёт на формирование внутренних резервов банка, это требование ко всем участникам рынка: если кредит не будет погашен вовремя, из резервов банк выплатит деньги вкладчикам. Их деньги тоже привлекаются на разных условиях, поэтому в разное время стоимость кредитов разная.

Если говорить о заёмщике, то не бывает двух одинаковых людей. У каждого будут свои риски, а во всех банках единый принцип: чем выше риски, тем выше процент по кредиту. Соответственно, на двух одинаковых заёмщиков с разными рисками банк формирует разные резервы, а в буклетах всегда написано, что условия кредитования индивидуальны.

Наши заёмщики часто негодуют, что в Европе ипотека под 2 %, а у нас в лучшем случае под 12 %. Но там совсем другие условия привлечения денег, в России просто не может быть таких ставок, как в Европе или Америке, хотя бы потому, что у нас разный уровень инфляции. Банк не может разместить деньги ниже, чем инфляция, ведь тогда он не сможет рассчитаться со вкладчиками. В последние годы Центробанк сильно зачистил финансовый рынок. Конкурентное поле сузилось, но уменьшились и риски для вкладчиков. Многие из банков, которых лишили лицензии, жили за счёт нелегальных операций».

Выдают не по одёжке

«Ему кредит точно не дадут». Никогда нельзя сказать так, глядя на человека: первое впечатление может быть очень обманчиво. К нам приходит человек в дешёвых джинсах и растянутой футболке, непричёсанный. На улице такого встретишь – никогда не подумаешь, что миллионер. А он только в нашем банке исправно платит больше 100 тыс. рублей ежемесячно, причём у него есть и другие кредиты. Была женщина, которая работает на трёх работах дворником и уборщицей, мы ей оформили ипотеку. Банку не принципиально, кем работает человек, главное, чтобы было чем платить.

К тому же есть план выдачи займов, который нужно выполнить. Поэтому менеджеры, наоборот, советуют, что и где нужно подтянуть, чтобы документы приняли к рассмотрению. Сможет ли клиент потом платить, если у него реально низкий доход, – ну это уже пусть он сам себя спросит, прежде чем брать. Если с документами порядок, банк выдаст нужную сумму. Другое дело, если у него зарплатная карта и банк-кредитор видит, что, к примеру, из 30 тыс. в месяц 15 уходит на погашение долгов. У такого бессмысленно даже принимать документы.

Многие банки предвзято относятся к клиентам азиатской или кавказской национальности, а опыт нашего банка говорит об обратном. Они очень ответственно относятся к погашению.

Сейчас стали больше оформлять ипотеку. Чаще всего берут на покупку «однушки» и «трёшки», но, бывает, и элитное жильё кредитуется. У меня брали 9 млн, а у других менеджеров были те, кто брал и 18 млн рублей».

Причины отказов

«Одна – плохая кредитная история. Вся информация обо всех заёмщиках стекается в единую базу кредитного бюро: неоплаченные штрафы, налоги, просрочки по микрозаймам, долги по кредитным картам. Взяли телефон в кредит, рассчитались, а остались копейки, и на них набежали проценты – вы уже в базе числитесь как должник. Взяли кредитку, первый год обслуживание бесплатное, а со второго списалось 1,5 тыс. за пользование – на эту сумму пошли проценты.

Вы не знаете, а числитесь в должниках. Просрочили платёж на несколько дней по кредитке – уже отметили вас как ненадёжного. Банк не хочет бегать за человеком, который системно нарушает правила: это может обойтись дороже выданной суммы с процентами. На крупные займы типа автокредита или ипотеки дополнительно проверяет служба безопасности. Если клиент когда‑то, пусть даже в глубокой молодости, числился на учёте в психо- или наркодиспансере, ему ипотеку ни один банк не одобрит.

Однажды пришлось выслушать историю, как одному заёмщику отказали несколько банков и только в одном открыли большой секрет: нет подписи владельца в его паспорте. Это, конечно, байка. Причина была другая, просто банки её не хотели раскрывать. Мы берём конфиденциальную информацию из многих источников и не распространяемся о них. А не говорим причину, чтобы ограничить в доступе к кредитам неблагонадёжных людей. Поверьте, приходят и такие, кто изначально берёт с целью не возвращать. Да и потом, кредит такая же коммерческая сделка, как любая другая. Если вы пришли, например, в туркомпанию, поговорили, но передумали покупать тур, вы же не объясняете почему – не захотели и не купили.

Во многих банках введена скоринг-система: программа собирает всю статистику о заёмщике – штрафы, исполнительные производства, выезды за рубеж и многое другое – и на основе этого анализа выдаёт риск неблагонадёжности. Есть банки, которые «лечат» кредитную историю. Это банки, в которых высокие проценты, или микрозаймы: нужно взять сумму и выплатить её за 6–12 месяцев. Тогда банк рассылает информацию, что клиент реабилитировался.

Было несколько случаев в моей практике, когда приводили подставное лицо – бомжа, чтобы на него оформить кредит. Я сразу вызываю службу охраны, но этот человек регулярно продолжает так делать, хотя в банке такое вряд ли пройдёт. Обычно подобное может сойти там, где кредиты выдают без залога и поручителя за 20 минут под высокий процент».

Когда предлагает банк

«Это не доброта, а расчёт. Банки, чтобы ускорить процесс, делают так называемое предодобрение кредитов. Они основываются на информации, которая у них уже есть о вас.

С 2015 года Facebook объявил о том, что готов делиться данными пользователей со своими партнёрами, а соцсети могут сказать о человеке гораздо больше, чем он сам. Facebook собирает данные о любых покупках, финансовых операциях, ваши фото из магазинов и путешествий с отметками мест присутствия и многие другие данные. Глупо думать, что этой возможностью не воспользовались банки. В самых больших есть, назову их, мегакомпьютеры, которые собирают и анализируют эту информацию о клиентах. Так работает контекстная реклама, так же работают и банки. А если у вас зарплатная карта банка, то он видит и все ваши расходы. Как вы думаете, с чего вам в личный кабинет приходят предложения типа «вам одобрен кредит на 1,2 млн на пять лет под 14 % годовых»?

Программа уже проанализировала, сколько вы получаете и на что тратите.

Так же банк принимает решение о повышении лимита на кредитной карте. Многие уверены, что банку выгоднее клиенты с просрочками, по которым бегут пени, но всё проще – банку выгодны любые транзакции и даже просто деньги, лежащие на счёте».

www.belpressa.ru

Как работает кредитный брокер

Опубликовано: 18 апреля 2020

Кредитных предложений от банков много, и разобраться в хитросплетениях кредитных программ очень сложно, тем более, если помнить, что банки – не благотворительные организации, и их основной целью является заработок с минимальным риском. Действительно, большинство программ банков не выгодны для заемщика (если вообще корректно говорить о выгоде беря кредит), однако снизить стоимость займа, подобрав кредит правильно все же можно, и делается это при помощи кредитного брокера, работающего с клиентом индивидуально.

Кредитных предложений от банков много, и разобраться в хитросплетениях кредитных программ очень сложно, тем более, если помнить, что банки – не благотворительные организации, и их основной целью является заработок с минимальным риском. Действительно, большинство программ банков не выгодны для заемщика (если вообще корректно говорить о выгоде беря кредит), однако снизить стоимость займа, подобрав кредит правильно все же можно, и делается это при помощи кредитного брокера, работающего с клиентом индивидуально.

Профессия кредитного брокера в России довольно новая, как работают кредитные брокеры, наши соотечественники узнали недавно, около 10 лет назад. Тогда как в западных странах услуги кредитного брокера предоставляются уже десятки лет, и данный рынок сегодня – это огромная и развитая система, где с их помощью получают кредиты до 70% физических и юридических лиц. Для сравнения – кредитов, выданных с участием кредитных брокеров в нашей стране, всего около 3%.

Сегодня в России более известны ипотечные брокеры, которые помогают заемщику найти лучшую программу, в соответствии с его возможностями. Это объясняется тем, что решение о оформлении ипотеки происходит обдуманно, кроме того, этот кредит придется отдавать много лет, и чем выгоднее программа, тем лучше.

Сейчас большинство компаний, занимающихся брокерской деятельностью, предлагают широкий спектр услуг – подбор ипотечных и потребительских кредитов, поиск лучших программ автокредитования. Деятельность кредитных брокеров выгодна не только самим брокерам и заемщикам, но и банкам. Ведь в этом случае брокер получает вознаграждения за свои труды, заемщик – выгодный кредит, а банк – избавлен от консультаций заемщика, поскольку все разъяснения по существующим кредитным программам берет на себя кредитный брокер.

Нередко можно услышать – для чего нужен ипотечный брокер понятно, брокер, специализирующийся на автокредитах тоже, но зачем нужен брокер для обычного потребительского кредита? Ответ прост: суммы потребительских кредитов за последние годы выросли, и выдача займов в 1,5-3 миллиона рублей далеко не редкость. А это значит, что подбор выгодного кредита – дело серьезное и ответственное.

Как работают кредитные брокеры

Итак, давайте поговорим подробнее о том, как работает кредитный брокер. Это специалисты, которые занимаются непрерывным мониторингом кредитного рынка, анализируют программы банков. К услугам кредитного брокера также относят: поиск и подбор кредитной программы, оптимальной для заемщика, консультационные услуги, помощь в подготовке пакета документов для банка.

Брокеры стараются наладить сотрудничество с максимальным количеством кредитных организаций, выстраивая, по возможности, взаимовыгодные схемы взаимоотношений. И хотя, по признанию самих же брокеров, пока не все банки идут навстречу, тенденции к улучшению все же есть.

Некоторые заемщики сомневаются в искренности брокеров в подборке выгодных кредитных программ, думая, что те стараются направить их в «свои» банки, а не туда, где выгодно. Однако это не так, банки не платят им ничего, услуги кредитного брокера оплачиваются в полном объеме заемщиком.

Таким образом, нужен кредитный брокер или нет – решать вам, но если вы хотите подобрать действительно максимально выгодный кредит, а времени и знаний для этого нет, то имеет смысл обратиться за помощью к профессионалам. Речь идет, конечно же, о крупных суммах в первую очередь (хотя брокеры работают с любыми суммами).

*Администрация сайта не несет ответственность за достоверность и правдивость комментариев пользователей,также мнение Администрации сайта может не совпадать с комментариями пользователей.

b-k24.ru

Как работает кредитный скоринг - Займ-Совет

Иногда решения банков о предоставлении кредита или отказе в нем вызывают недоумение: кандидат с идеальными на первый взгляд характеристиками – стабильной работой и хорошей зарплатой может получить отрицательный ответ, в то время как другой, имеющий, к примеру, более низкий доход, выходит от клерка с одобрением.

Что же происходит? Дело в том, что сегодня практически во всех организациях, дающих деньги в долг, используется оценочная система скоринга – специальная программа, которая принимает решение о надежности заемщика на основании совокупности множества критериев, что дает шанс исключить человеческие фактор и уменьшить риски финансовой компании.

Интересно, что у скоринговых систем или у самих кредитных менеджеров есть такое понятие как «слишком хороший заемщик», который также получает отказ по причине своей идеальности. Как правило, под это определение попадают сотрудники силовых структур, находящиеся на высоких должностях. Может, финансовые организации хотят избежать возможных проблем?

Алгоритм

Скоринговая программа присваивает каждому соискателю определенный статус надежности, на основании которого и принимается решение о выдаче займа. Этот статус складывается из суммы балов по разным критериям:

- заработная плата;

- должность;

- рабочий стаж;

- возраст;

- семейное положение;

- наличие иждивенцев;

- кредитная история;

- наличие невыплаченных займов;

- образование и т.д.

Подобных критериев может быть несколько десятков, по каждому из них есть определенная цифровая шкала. Чем выше балл, тем лучше для клиента. Если сумма набранных очков оказалась выше установленного допустимого порога, зафиксированного кредитной организацией, то, как правило, займ одобряют, если наоборот, то соискатель получает отказ.

Преимущества

Скоринг – достаточно объективный путь оценки платежеспособности и надежности клиента. Во-первых, он позволяет убрать человеческий фактор, поэтому симпатии/антипатии банковского клерка никак не повлияют на решение. Во-вторых, повсеместное применение скоринговых систем дает возможность существенно снизить квалификационные требования к сотрудникам, а значит – меньше им платить, что весьма выгодно для любого финансового учреждения.

Из самого названия следует, что сначала этот способ применялся для оценки рисков при выдаче экспресс-кредитов, небольших потребительских займов, оформлении товара в рассрочку – словом, в тех случаях, когда решение нужно было принимать быстро. Но со временем скоринг стал использоваться повсеместно.

Сами автоматизированные системы для оценки банковских рисков появились в середине XX века в ситуации острой нехватки компетентных специалистов. За несколько десятилетий они прошли большой путь развития и превратились в мощный аналитический инструмент.

Резюме

В любом случае следует помнить, что окончательное решение по большинству заявлений все же принимает кредитный менеджер, пускай он и действует по строго регламентированному протоколу и основывается на данных программы. То есть это значит, что в спорных ситуациях все же будет присутствовать тот самый человеческий фактор, который так старательно пытались исключить.

В условиях кризиса организации, предоставляющие займы различного типа, остро нуждаются в хороших клиентах. Более того, они яростно за них конкурируют, изобретая все новые маркетинговые ходы. В такой ситуации скоринговые программы помогают компаниям не «наломать дров», выдавая кредиты каждому, кто обратиться, и как следствие – получить большой процент невозврата.

Пожалуйста, оцените статью!

Вам необходимо включить JavaScript, чтобы проголосоватьzaim-sovet.ru