Чем отличается кредитная линия от кредита? Что значит кредитная линия

Что означает кредитная линия? - Статьи

Если прежде подобный тип кредитов был открыт лишь для юридических лиц, то сейчас оценить достоинства данного предложения могут и простые клиенты. Главным отличием кредитной линии от иных кредитов является предоставление денег не сразу, а по частям.

Чтобы оформить подобный тип кредита, нужен стандартный пакет документов, которые учреждение требует при получении любого займа. Исходя из вашего финансового состояния, банк укажет сумму линии и срок, на который вам могут быть выданы деньги. Причем отдельно будет указано ограничение выдачи и задолженности. Первым является наибольшая сумма, которая может быть вам выдана за весь срок, который вы будете обращаться к кредитной линии. В свою очередь лимит задолженности подразумевает наибольший объем вашего единовременного кредита, который следует постоянно закрывать, для того чтобы и дальше пользоваться кредитной линией.

Виды кредитных линий

Исходя из ваших нужд, ваша кредитная линия может быть либо возобновляемой, либо невозобновляемой. Первая предполагает, что если вы закрываете ранее появившуюся задолженность, ваше кредитное ограничение может быть восстановлено. Причем новые деньги будут перечислены в сумме, не больше установленного ограничения задолженности. Возобновляемая линия предполагает выплату денег траншами, закрытие которых осуществляется в равных периодах, они тоже указываются при оформлении кредитного договора. Если подобный период указывается определенно, то к вашему кредитному договору будет прилагаться еще и расписание закрытия задолженности.

Исходя из ваших нужд, ваша кредитная линия может быть либо возобновляемой, либо невозобновляемой. Первая предполагает, что если вы закрываете ранее появившуюся задолженность, ваше кредитное ограничение может быть восстановлено. Причем новые деньги будут перечислены в сумме, не больше установленного ограничения задолженности. Возобновляемая линия предполагает выплату денег траншами, закрытие которых осуществляется в равных периодах, они тоже указываются при оформлении кредитного договора. Если подобный период указывается определенно, то к вашему кредитному договору будет прилагаться еще и расписание закрытия задолженности.

Если вам порой требуются кредиты в конкретных суммах и уверенность в получении подобных средств, тогда к вашим услугам – невозобновляемая кредитная линия. Исходя из заключенного соглашения по мере необходимости вам будут предоставляться конкретные суммы (транши), которые будут выданы исходя из того, чтобы объем всех траншей не превысил указанного вашим договором ограничения выдачи.

В чем достоинства?

К кредитной линии чаще всего обращаются в ситуациях, когда в течение конкретного периода нужно обеспечить быстрое получение кредитных денег. Если, например, в течение года вам нужно, например, 4 раза обратиться к дополнительным деньгам, нет смысла оформлять один заем, так как проценты за пользование им вы будете перечислять независимо от того, воспользовались ли вы средствами или они находятся на счете до нужного момента. Опять же неэффективно брать и 4 разных кредита на требуемый объем средств, так как каждый из них потребует времени. Кстати, если ваше состояние изменилось и вам нужно повысить или понизить кредитное ограничение, все это можно совершить в границах уже подписанного договора. К иным достоинствам подобного вида кредитования можно причислить возможность ее открытия как в разных валютах, так и в разных кредитных фирмах, довольно длительный период пользования деньгами и высокую быстроту расчетов.

www.incred.ru

Особенности и виды кредитных линий

Помимо традиционной, единовременной выдачи кредита на определенный срок, широкое распространение в банковской практике имеет кредитование по частям, по мере возникновения у заемщика потребностей в денежных средствах. Такой способ называется кредитная линия.

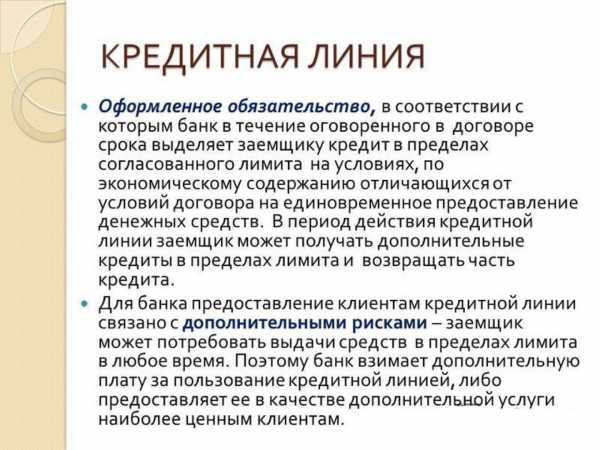

Кредитная линия – это юридически оформленное соглашение между банком и заемщиком о максимальной сумме кредита, который последний может использовать в течение обусловленного срока при соблюдении определенных условий. Это одна из форм краткосрочного банковского кредита для покрытия временной потребности заемщика в денежных средствах. В пределах установленного лимита предприятия могут получать денежные средства на цели, предусмотренные договором, и возвращать их в течение действия договора в пределах установленного лимита. В его рамках предприятия могут получать денежные средства на цели, предусмотренные договором, и возвращать их в течение действия договора кредитной лини.

Особенности кредитных линий

Особенность кредитной линии, как формы финансирования в том, что она является безусловным контрактом, обязательным для банка. Последний может аннулировать договор до окончания срока, если, финансовое положение клиента ухудшилось или не выполняются условия контракта. Заемщик может использовать кредитную линию частично. Первоначальная величина кредитной лини может быть скорректирована банком в ряде случаев из-за изменения конъюнктуры рынка, изменением лимита выдачи кредита одному заемщику.

Кредитная линия является оптимальным вариантом в случае, если у заемщика имеется потребность регулярно получать денежные средства в течение продолжительного промежутка времени.

Открытие кредитной линии для банка выгодно тем, что сокращает объем кредитной документации, заемщика же оно избавляет от необходимости каждый раз вести переговоры с банком о получении ссуды. Кроме того, заемщик платит проценты только по действительно использованным суммам кредита, тогда как при получении разовой ссуды, он должен оплачивать всю сумму со дня ее получения, независимо от того использована она или нет.

Виды кредитных линий

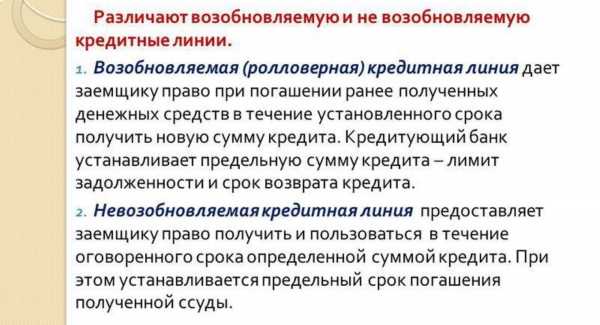

Различают невозобновляемые кредитные линии, которые закрываются после погашения ссуды, и возобновляемые по-английски: revolving line кредитные линии (револьверный) кредит, который предоставляется и погашается в пределах установленного лимита задолженности автоматически, т. е. без дополнительных переговоров между сторонами кредитного соглашения.

Невозобновляемая кредитная линия (кредитная линия с лимитом выдачи) – позволяет заемщику получать денежные средства в пределах установленного лимита. Количество и предельный размер траншей оговаривается с банком, однако, выбрав общий лимит выдачи, заемщик уже не сможет рассчитывать на дополнительное финансирование, даже при условии полного погашения задолженности.

В договоре о предоставлении невозобновляемой кредитной линии устанавливается конкретный график выборки кредитных средств и устанавливается плата за резервирование ресурсов при нарушении графика выборки. График обязательно согласовывается кредитным работником с заемщиком и зависит от нюансов финансируемой сделки. Либо возможен другой вариант предоставления невозобновляемой кредитной линии, когда выборка осуществляется в свободном режиме в рамках установленного лимита на определенный период времени до даты окончания периода доступности, а за пользование свободным лимитом заемщик вносит соответствующую плату.

Кредитование в режиме невозобновляемой кредитной линии - это наиболее приемлемый вариант в случае, когда заемщик предполагает выбрать денежные средства отдельными траншами (по частям, а не всю сумму сразу) в определенный срок, а в дальнейшем поддерживать остаток задолженности перед банком.

Понятно, что невозобновляемые линии удобны только при займе на не цикличную деятельность, не требующую очень быстрого вложения большей части прибыли.

В договоре об открытии невозобновляемой кредитной линиибанк может предусмотреть комиссию за досрочное погашение кредита, в свою очередь по возобновляемой кредитной линии досрочно погашаемая сумма увеличит свободный незагруженный лимит, соответственно комиссия за досрочное погашение ссудной задолженности не назначается.

Возобновляемая кредитная линия (кредитная линия с лимитом задолженности или револьверная) – вариант, при котором заемщик вправе получать любое количество траншей, но в пределах установленной банком суммы единовременной задолженности. Для получения транша после выбора всей этой суммы, необходимо полностью или частично погасить текущую задолженность.

В свою очередь, возобновляемая кредитная линия - оптимальный режим кредитования для торговых предприятий при краткосрочном кредитовании на пополнение оборотных средств. Возобновляемая линия позволяет заемщику сократить расходы по процентным платежам. Это один из самых экономичных видов кредитования.

Возобновляемая кредитная линия также может иметь период доступности, по истечении которого кредитные средства заемщику предоставляться не будут.

По кредитным линиям могут быть установлены лимит выдач и/или лимит задолженности.

Лимит выдач предполагает ограничение по сумме предоставляемых в рамках договора средства, то есть если устанавливается лимит в размере 10 млн. руб. – это предельная сумма, которая может быть перечислена с судного на расчетный счет заемщика по данному договору о предоставлении кредитной линии.

Лимит задолженности устанавливает максимально возможный остаток ссудной задолженности заемщика на конкретную дату. В течение периода действия договора о предоставлении кредитной линии, лимит задолженности может изменяться согласно, установленных графиков увеличения/снижения лимита линии.

Лимит задолженности определяет максимально допустимый размер кредитной задолженности заемщика перед банком, при погашении которой, заемщик вновь может пользоваться кредитными средствами.

По характеру возобновляемая кредитная линия отличается от невозобновляемой кредитной лини, тем, что по возобновляемым лимитам восстанавливается на погашаемую сумму задолженности, а по невозобновляемым – нет.

Лимит выдач характерен для невозобновляемых кредитных линий, лимит задолженности - для возобновляемой кредитной линии.

По кредитным линиям проценты начисляются на остаток ссудной задолженности, а на сумму незагруженного лимита начисляется плата за пользование свободным лимитом кредитной линии, которая существенно ниже процентной ставки.

Основные параметры кредитной линии – ее срок, т.е. промежуток времени, в который заемщик вправе воспользоваться кредитной линией и сумма – общее количество денег, которые может получить заемщик за весь период действия договора. Разовый кредит, получаемый в рамках кредитной лини называется траншем.

Основное отличие кредитной линии от обыкновенного кредита состоит в том, что кредитные деньги выдаются не сразу всей суммой, а несколькими частями (траншами). Банк открывает кредитную линию после заключения договора, в котором указываются максимальная сумма кредитной линии и срок ее действия. Основными ограничениями, связанными с использованием кредитной линии, являются лимит выдач и лимит задолженности.

Кредитная линия является очень удобным кредитным инструментом. Так как она позволяет получать денежные средства в течение длительных промежутков времени. У многих заемщиков в ходе их деятельности существует постоянная потребность в дополнительных заемных средствах в течение определенного промежутка времени, эта потребность может удовлетворяться за счет открытия кредитной линии. Кредитная линия также позволяет получать несколько траншей (выплат) при заключении одного договора, что является явным преимуществом перед обычным кредитом.

Заемщик сам может подобрать себе наиболее удобный срок действия кредитной линии, а также установить промежуточные сроки погашения. Промежуточный срок погашения зависит от срока оборачиваемости кредитных средств, и банк в некоторых случаях может продлевать этот срок. Если при кредитовании подразумеваются фиксированные сроки погашения, то составляются соответствующие графики погашения.

Погашение может быть как ежемесячное или ежеквартальное, так и в конце срока, а также по индивидуальному графику, учитывая сезонность бизнеса.

При открытии кредитной линии большое внимание уделяется финансовому положению заемщика, что напрямую влияет на способность заемщика своевременно и в полном объеме погашать кредитную задолженность. При расчете максимального лимита выдач и задолженности банки используют различные методики, при помощи которых рассчитываются различные показатели: оборачиваемость активов, сезонные факторы производства, а также коэффициенты обеспеченности собственными средствами.

А вот изучение финансовой и прочей документации может в случае кредитной линии оказаться гораздо более детальным, чем в случае заявки на срочный кредит со стандартными схемами погашения.

Вы должны знать, что в полном согласии с законодательством указанные в договор кредитной лини ставки и тарифы банк не имеет права менять до окончания срока действия договора. Сами ставки и ежемесячные комиссии могут начисляться только на фактически взятые транши (а не на общий объем лимита). И лишь одноразовая комиссия относится именно к общему лимиту кредитной линии.

Кредитная линия может открываться как в национальной, так и иностранной валюте.И еще, если отдельные кредитные лини в долларах и евро сейчас предлагают почти все банки, кредитующие и в гривне – то мультивалютные кредитные линии с общим лимитом задолженности в одной из валют пока практически не встречаются.

www.kredituemall.ru

Кредитная линия - это... Что такое Кредитная линия?

Кредитная линия – это юридически оформленное обязательство банка выдавать клиенту кредит в определенном объеме в течение оговоренного времени. Кредитная линия отличается от единовременного кредитования тем, что клиент может получать ссуду не один раз в какой-то указанный в соглашении день, а тогда, когда ему она потребуется, частями.

Кредитные линии в банковской практике принято делить на несколько видов.

Простая (невозобновляемая) кредитная линия предполагает установление лимита выдачи, когда заемщику предоставляется возможность взять деньги один раз в течение определенного срока. То есть в случае, когда клиенту это потребуется, но только единовременно. Предположим, компания планирует закупить необходимое оборудование. Она заключает с банком кредитный договор, ей открывают кредитную линию. Компания ищет лучшего поставщика. И, пока она это делает, проценты за кредит не платятся – потому что заем еще не взят. Как только компания заключает договор на поставку оборудования, она его оплачивает, получив кредит по кредитной линии, - и начинает платить проценты за использование ссуды. Предположим, что сделка заключена, оборудование поставлено, компания начинает возвращать кредит банку. Задолженность снижается, но это не увеличивает кредитный лимит. То есть взять деньги, которые выплачены банку, еще раз нельзя.

Возобновляемая (револьверная) кредитная линия – это схема кредитования, позволяющая заемщику получать средства периодически по мере необходимости в рамках установленного заранее лимита, гасить всю сумму задолженности или только ее часть, производить повторное заимствование в течение срока действия кредитной линии. Представим себе торговую компанию, которая периодически закупает продукцию других фирм. По мере реализации она производит новые закупки. Но, продавая продукцию, она получает за нее деньги, которые приходят на расчетный счет и уменьшают сумму задолженности. Когда это требуется, компания вновь берет кредит на пополнение своего ассортимента. При этом она платит только тогда и только за то, что она в каждый отдельный момент своей деятельности должна банку.

Рамочная кредитная линия – кредит, открываемый банком на условиях единого соглашения, по которому осуществляется оплата нескольких связанных между собой поставок или финансирование некоего проекта. В договоре прописаны общие условия кредитования. А под каждую отдельную операцию заключается дополнительное соглашение в рамках основного.

Онкольная кредитная линия означает такую схему кредитования, при которой возврат части задолженности восстанавливает лимит кредитования на эту сумму. Скажем, банк предоставил компании онкольную кредитную линию на один миллион рублей. Из этой суммы компания взяла половину, пятьсот тысяч. Тогда она может занять еще столько же. Но, предположим, деньги не потребовались, а наоборот, удалось вернуть первый заем. Тогда у компании вновь есть возможность взять весь миллион.

Контокоррентная кредитная линия – это кредит, при предоставлении которого банк открывает для клиента единый активно-пассивный счет, с которого займы берутся и автоматически погашаются при поступлении средств. Таким образом, у компании есть возможность брать деньги в долг в нужное время и платить только за тот период, когда кредит в действительности используется.

Кроме того, в договорах с банками часто используются еще два понятия, связанные с предоставлением кредитных линий. Это, во-первых, кредитные линии с лимитом выдачи, когда ограничивается общая сумма выдаваемых средств. Возврат денег не увеличивает лимита кредитования, то есть фактически такой кредит относится к категории невозобновляемых. И, во-вторых, так называемая кредитная линия с лимитом задолженности - ограничивается общая сумма долга. Если компания вернула часть денег, то объем кредитования восстанавливается. Следовательно, это возобновляемая кредитная линия.

В целом предоставление кредитной линии – более удобный способ получения займов для клиентов, позволяющий использовать заем тогда, когда требуется, и платить за него только за тот период, когда он взят. Неслучайно сами банки в отношениях между собой пользуются именно такой схемой: устанавливают лимиты друг на друга. И в рамках этих лимитов управляют своей текущей ликвидностью – одалживают деньги и, наоборот, размещают свободные остатки.

banks.academic.ru

Что такое кредитная линия?

Практика «жить в кредит» давно вошла из-за рубежа и в нашу страну. Сегодня, практически все слои населения, будь то предприниматели или малоимущие люди, имеют тот или иной кредитный продукт. Наряду с распространенными потребительскими кредитами и кредитными карточками, не менее популярной становится предоставление кредитной линии.

Данный продукт позволяет избежать оформления большого количества кредитных договоров и дополнительных соглашений, а пользоваться только одним — лимитным. Но, этот кредитный продукт, только набирает свою популярность, поэтому не каждый потребитель понимает, что подразумевает под собой кредитная линия и в каких случаях она необходима.

Кредитная линия

Кредитной линией называется предоставление краткосрочного кредитного продукта, который предоставляется клиенту в качестве оборотных финансовых средств, как сезонных, так и текущих. Этот вид кредитования идеально подходит тем предпринимателям и организациям, которые, в силу своих обстоятельств, вынуждены часто пользоваться кредитными средствами. Главной целью кредитной линии является обеспечение ликвидности. Оформив кредитную линию, клиент обязан использовать заемные средства только для тех целей, которые указаны им в договоре.

Существенное преимущество кредитной линии – достаточно гибкая система погашения задолженности. Клиентом выплачивает процент по последней взятой сумме. Это означает то, что клиент оплачивает только по последнему кредиту, а не по общей сумме задолженности. Также, важным моментом является то, что при острой необходимости в денежных средствах, клиенту не понадобится оформлять кредит и ждать решения, достаточно воспользоваться уже имеющимися средствами, выделенными в качестве кредитного лимита.

Но, кроме преимуществ, недостатков у данного вида кредитования тоже хватает. К примеру, прежде чем получить возможность использовать кредитную линию, заемщик обязан заплатить банку определенный процент комиссионных. Размер комиссионных определяется исходя из суммы взятого кредитного лимита. Неустойчивая процентная ставка – еще один минус. Ставка по кредитному лимиту может меняться в зависимости от ситуации на фондовом рынке. К тому же, к этой ставке, банк может добавлять определенный процент, за риски. Возможно, также, и наличие комиссии за досрочное расторжение договора кредитного лимита.

Основные виды кредитных линий

• Сезонную кредитную линию оформляют клиенты, ведущие сезонные работы;

• Возобновляемая кредитная линия выдается заемщику после полного погашения всей задолженности по имеющемуся лимиту;

• Особенностью подтверждаемой кредитной линии является то, что при снятии любой суммы с кредитного счета, клиент обязан обсуждать этот вопрос с банком;

• С наличием уведомления. Банк, посредством уведомления, предупреждает заемщика о превышении оговоренного лимита кредитной линии. В случае существенного превышения кредитного лимита, банк вправе повысить размер кредитной ставки.

• Не возобновляемая кредитная линия. Здесь название говорит само за себя – после погашения задолженности, кредитные взаимоотношения кредитора и заемщика прекращаются. Такой вид удобен, в случае, если предприниматель или организация, пользуются кредитами крайне редко и в дальнейшем продлении кредитного лимита не нуждается. По своей сути, эта разновидность кредитной линии, очень схожа с разовым кредитом. В договоре определяется конечный срок, до которого заемщик обязан выплатить сумму задолженности.

Как оформить кредитную линию

Для того, чтобы начать процесс оформления кредитной линии, клиент предоставляет в банк необходимый пакет документов. Кроме паспорта и документа, подтверждающего размер дохода, обязательными документами являются залоговые документы и финансовая отчетность предпринимателя. После подтверждения банком возможности выделить лимит кредитной линии, заемщику открывается расчетный счет, на который и будут начислены кредитные средства.

Подводя итог, можно выделить то, что кредитная линия выражена как лимит денежных средств, за пользование которыми клиент оплачивает процент. Главным преимуществом является то, что клиент оплачивает процент за фактически снятую и используемую им сумму, а не за весь размер выделенного лимита денежных средств. Данный нюанс позволяет предпринимателям существенно экономить при оформлении нового кредита. К тому же, благодаря использованию кредитной линии, заемщик может провести несколько этапов, касающихся развития собственного дела – от создания, до доведения предприятия к стабильному доходу.

Зная основные преимущества и недостатки кредитной линии, клиент сможет быстрее определится с тем, что ему все-таки будет выгоднее оформить – разовый кредит или воспользоваться кредитной линией.

26.11.2020AdminОб авторе

credit-bezspravki.ru

Чем отличается кредитная линия от кредита?

Найти отличия кредитной линии от кредита не так сложно, как может показаться неискушенному клиенту банка. Самое важное – понимать суть этих двух предложений, которые предоставляют заемщику денежные средства на определенный промежуток времени. Что же такое кредитная линия и чем она отличается от кредита?

Кредитная линия – это вид кредита, который предусматривает частичное расходование выданных заемщику средств.

Кредитная линия делится на два вида:

- Не возобновляемая – денежные средства выдаются частями, по мере необходимости. Присутствует лимит единовременной задолженности.

- Возобновляемая – предусматривает восстановление лимита задолженности банку, если погашается ранее выдаваемый кредит.

Разобравшись, что собой представляет кредитная линия, можно сравнить ее с кредитом. Основные отличия этих двух продуктов продемонстрированы в таблице.

| Кредитная линия | Кредит | |

| Срок кредита | Долгосрочный | Долгосрочный |

| Сумма кредита |

Общая сумма задолженности – фиксированная. Есть возможность частичного снятия денежных средств со счета. |

Фиксированная |

| Вид кредита | Нецелевой кредит | Целевой кредит |

| Погашение кредита | Погашается за счет пополнения лицевого счета. | Погашается при обращении в банк и внесении денежных средств. |

| Получение денежных средств | Частичное снятие денежных средств по необходимости клиента. Не может превышать лимита, оговоренного в договоре. | Полное получение денежных средств после оформление договора. |

| Повышение лимита кредита | Возможно повышение. | Повышение лимита не предусматривается. |

Таким образом, кредитная линия – более гибкий и удобный подход кредитования бизнеса клиентов банка. Вы можете регулировать поток денежных средств, а также, в случае необходимости, увеличить лимит при острой нехватке денег.

jtbank.ru

КРЕДИТНАЯ ЛИНИЯ - это... Что такое КРЕДИТНАЯ ЛИНИЯ?

КРЕДИТНАЯ ЛИНИЯ КРЕДИТНАЯ ЛИНИЯ(credit line) 1. Размеры кредита, который может получить заемщик или владелец кредитной карточки в соответствии с изначальным кредитным соглашением. 2. Возможность занимать деньги в течение определенного периода и в пределах определенной суммы.

Финансы. Толковый словарь. 2-е изд. — М.: "ИНФРА-М", Издательство "Весь Мир". Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

КРЕДИТНАЯ ЛИНИЯКРЕДИТНАЯ ЛИНИЯ - межгосударственная линия кредита, направленная на стимулирование импорта из страны-кредитора.

Словарь финансовых терминов.

Кредитная линия Кредитная линия - общая сумма, которую клиент может занять в банке по соглашению о ссуде.По-английски: Line of credit

См. также: Кредитные линии

Финансовый словарь Финам.

Кредитная линия Кредитная линия - предоставление заемщику юридически оформленного обязательства кредитного учреждения выдавать ему в течение некоторого времени кредиты (открыть кредитную линию) в пределах согласованного лимита. Соглашения о предоставлении кредитной линии и возобновляемого кредита дают заемщику возможность использовать полученные средства для различных целей.По-английски: Credit line

Синонимы: Линия кредита

Синонимы английские: Bank line

См. также: Кредитные линии Кредиты

Финансовый словарь Финам.

Кредитная линия Кредитная линия - соглашение между банком и клиентом, устанавливающее максимальный уровень остатка непогашенной ссуды, разрешенного банком заемщику.По-английски: Line of credit

См. также: Кредитные линии Кредитные соглашения

Финансовый словарь Финам.

Кредитная линия1. Размеры кредита, который может получить заемщик или владелец кредитной карточки в соответствии с изначальным кредитным соглашением.

Неофициальное соглашение между банком и клиентом, устанавливающее максимальный уровень остатка непогашенной ссуды, разрешенного банком заемщику.

2. Возможность занимать деньги в течение определенного периода и в пределах определенной суммы.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- С Франции

- КРЕДИТНАЯ ПОЛИТИКА

Смотреть что такое "КРЕДИТНАЯ ЛИНИЯ" в других словарях:

Кредитная линия — – это юридически оформленное обязательство банка выдавать клиенту кредит в определенном объеме в течение оговоренного времени. Кредитная линия отличается от единовременного кредитования тем, что клиент может получать ссуду не один раз в какой то… … Банковская энциклопедия

Кредитная Линия — См. Линия кредитная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

кредитная линия — Соглашение между банком или другим финансовым учреждением и НОК, устанавливающее максимальный уровень остатка непогашенной ссуды, разрешенного банком НОК. [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] … Справочник технического переводчика

КРЕДИТНАЯ ЛИНИЯ — юридически оформленное обязательство банка перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита … Юридический словарь

КРЕДИТНАЯ ЛИНИЯ — предоставление заемщику юридически оформленного обязательства кредитного учреждения выдавать ему в течение некоторого времени кредиты (открыть кредитную линию) в пределах согласованного лимита. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б..… … Экономический словарь

Кредитная линия — Кредитная линия, открытая банком клиенту … Инвестиционный словарь

Кредитная линия — (Credit line) — обязательство банка перед заемщиком предоставлять ему в течение определенного срока кредиты в пределах согласованного лимита … Экономико-математический словарь

Кредитная линия — (англ. credit line) юридически оформленное обязательство банка или др. кредитной организации перед заемщиком предоставлять ему в течение определенного периода кредиты в пределах согласованного лимита. Открытие … Энциклопедия права

КРЕДИТНАЯ ЛИНИЯ — юридически оформленное обязательство банка перед заемщиком предоставлять ему в течение определенного периода кредиты (открыть кредитную линию) в пределах согласованного лимита. К.л. обычно открывается в пределах определенного крупного контракта,… … Юридическая энциклопедия

кредитная линия — Моральное (не договорное) обязательство банка предоставлять займы клиенту до указанного максимума, в течение определенного периода времени, обычно одного года. Поскольку кредитная линия ( line of credit) не является юридическим обязательством,… … Финансово-инвестиционный толковый словарь

dic.academic.ru

как открыть, особенности договора, какие банки предоставляют

Банки предлагают разным предприятиям и частным лицам большое количество кредитных продуктов. Поэтому в долг денежные средства можно получить не только с помощью стандартного кредита, но и с оформлением овердрафта или кредитной линии. Второй вариант особенно интересен для некоторых граждан и фирм.

Определение кредитной линии

Кредитная линия представлена разновидностью займа, при котором средства предоставляются заемщику не единовременной одной суммой, а некоторыми частями, а также линия может возобновляться или обладать лимитом выдачи.

Эта разновидность кредита считается выгодной для обеих сторон сделки. Предлагается она многими крупными банковскими учреждениями, но наиболее часто предприятия и фирмы предпочитают обращаться в Сбербанк или ВТБ24.

Наиболее востребованной считается кредитная линия, обладающая лимитом выдачи. Она похожа на стандартный кредит, так как для ее оформления непременно составляется и подписывается договор, в котором содержатся сведения о том, какая точно сумма денег будет получена заемщиком, причем она не меняется с течением времени.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

Выдаются деньги систематически через определенный период времени. Размер траншеи и правила ее перечисления оговариваются сторонами предварительно. Если по каким-либо причинам заемщик не получает очередную выплату, то резервируется банком остаток невыплаченных денег, но за эту операцию банки обычно взимают значительные комиссии.

Что такое кредитная линия? Фото:myshared.ru

Оформить кредитную линию, отличающуюся лимитом выдачи, можно для разных целей, например, рефинансирования ипотеки или приобретения машины. Востребованной она считается среди компаний, которым приходится оплачивать значительные по размеру сделки.

Возвращаются средства по графику, причем для этого могут перечисляться платежи периодически или в конце срока уплачивается вся нужная сумма.

Кому предлагается

Воспользоваться этим предложением банка могут разные потенциальные заемщики:

- Юр лица. Обычно компаниям предлагается лимитированная кредитная линия. Часто требуется обеспечение в виде передачи недвижимости или ценного движимого имущества в залог. К плюсам такого кредита относится то, что проценты начисляются только за использованные деньги, а также средства предоставляются на лояльных и гибких условиях. Проценты могут быть фиксированными и неизменными, а также могут устанавливаться для каждой отдельной сделки. Можно настраивать автоматическое погашение. Воспользоваться таким предложением могут фирмы, которые имеют возможность документально доказать, что они являются платежеспособными, финансово устойчивыми и благонадежными. Для этого подготавливаются учредительные и регистрационные документы, решение, принятое на собрании, а также налоговая отчетность за предыдущий год.

- Физ лица. Для граждан предлагается невозобновляемая кредитная линия, причем она выдается для разных целей. Этот вид займа считается нецелевым. Может применяться даже для приобретения жилья или машины. При этом считается более выгодным по сравнению с ипотекой. К минусам относится возможность со стороны кредитора перекрыть траншею, если у банка появятся сомнения относительно платежеспособности заемщика.

Для оформления такого кредита требуется, чтобы заемщик был трудоустроен официально, получал хороший доход и имел положительную кредитную историю. Для оформления требуются стандартные документы, необходимые и для других видов займов.

Таким образом, банки предлагают разные кредитные линии для различных заемщиков. Они отличаются параметрами и правилами оформления. Потенциальный заемщик должен предварительно убедиться, что он подходит под требования банка.

Плюсы

Применение таких видов займов обладает преимуществами:

- сами заемщики планируют получение траншей;

- выбирают нужный вариант кредитования;

- обеспечивается экономия времени, так как не надо для каждого транша составлять отдельный договор;

- нет платежей по процентам до получения первого транша;

- по сравнению с обычными кредитами предлагаются более низкие процентные ставки;

- допускается установить автоматическое погашение с конкретного счета.

Важно! Наиболее востребованным считается этот вариант кредитования среди организаций.

Что такое кредитная линия, узнаете из этого видео:

Минусы

Существуют некоторые недостатки использования такого вида займа. Сюда относится:

- за счет детального изучения потенциального заемщика тратится много времени на принятие решения по заявке;

- многие потенциальные заемщики получают отказ;

- банк односторонне может прекратить предоставление траншей, если другой стороной нарушаются условия договора;

- если фирма, являющаяся заемщиком, изменяет направление работы, об этом надо уведомить банк;

- некоторые банки начисляют штрафы, если не применяются заемщиками полученные деньги.

Целесообразно пользоваться кредитными линиями гражданам, которые регулярно нуждаются в поступлении кредитных средств.

Как открывается

Процесс оформления делится на последовательные этапы:

- изучаются предложения различных банковских организаций в отношении кредитной линии, что позволит выбрать банк с оптимальной программой кредитования;

- определяются все расходы, которые придется понести заемщику для получения кредитной линии;

- подготавливается пакет документов, на основании которых проверяется платежеспособность заемщика;

- заполняется заявка, в которой указываются достоверные сведения о компании или частном лице;

- передаются документы с заявлением работнику банка;

- надо подождать решения организации, причем если оно является положительным, то заявитель может начинать пользоваться кредитной линией.

Целесообразно с этим вопросом обращаться в банк, где имеется расчетный счет у компании или зарплатная карта у частного лица.

Основные виды

Предлагается две разновидности кредитных линий, которыми могут воспользоваться частные лица или предприятия:

- невозобновляемая, при которой выплачивается ссуда определенными частями, а частота таких выплат и их размер могут быть стандартными или индивидуальными для каждого заемщика;

- возобновляемая – деньги перечисляются частично по требованию, а погашается долг в произвольном порядке, причем по мере его погашения появляется возможность снова пользоваться деньгами кредитной организации.

К другим разновидностям относятся:

- Рамочная линия, применяемая обычно крупными компаниями, которым нужны определенные суммы денег под значимую сделку, причем этот кредит является целевым, поэтому нередко банки требуют от заемщиков предоставления доказательств того, что деньги использовались строго по назначению.

По такому виду займу заключается основной договор, к которому дополнительно прикладываются другие соглашения для каждого транша, перечисляемого заемщику. Этот способ кредитования считается удобным для компаний, работающих в сезонных видах бизнеса.

- Револьверная. К нюансам такой кредитной линии относится установка некоторого ограничения на выплачиваемые деньги. Долги заемщиками погашаются произвольно, после чего можно снова брать деньги у банка, но на это имеется определенный лимит.

- Онкольная. Ссуда выдается несколько раз, но только при досрочном погашении прошлого займа.

- Контокоррентная. Открывается для клиента активно-пассивный счет, на который могут зачисляться средства для оплаты займа, причем при их поступлении автоматически производится списание.

- Мультивалютная. Даже если в договоре четко оговаривается валюта займа, выдаваться деньги могут в другой валюте.

- По требованию. Ссуда предоставляется ежедневными траншами или по требованию заемщика.

Виды кредитной линии. Фото:myshared.ru

Таким образом, существует достаточно много разных видов займа. Они обладают многочисленными отличиями, поэтому каждый клиент должен предварительно оценить все виды, чтобы выбрать для себя нужный вариант.

Как начисляются проценты

При кредитной линии можно выбрать как фиксированную ставку процента, так и плавающую. В первом случае ставка применяется для всего периода действия соглашения и не может изменяться.

Плавающая ставка определяется банком, причем она зависит от ставки рефинансирования, экономической обстановки в стране и от некоторых других факторов.

Что делать, если банк закрыл линию

Закрывается линия при нарушениях условий соглашения или по окончанию срока его действия. Заемщики могут повторно подавать заявку на продление договора, но только при хороших отношениях с банком.

Отличие от овердрафта

Овердрафт является специфическим кредитом, представляющимся на срок до 1 месяца. Он представлен определенной суммой, которой может воспользоваться заемщик сверх той суммы, что имеется у него на счету.

К основным отличиям этих двух вариантов кредитования относится:

| Характеристика | Кредитная линия | Овердрафт |

| Срок кредитования | Долгосрочный | Краткосрочный |

| Размер займа | Определяется при учете цели кредитования и платежеспособности заемщика | Зависит от зарплаты или оборота денег компании |

| Нюансы погашения | Частично погашается внесением денег на счет банка | Полностью гасится долг автоматическим списанием средств, поступающих на счет |

| Сфера использования | Идеальна для крупных и мелких организаций, специализирующихся на инвестиционной или аналогичной деятельности, в которую нужны регулярные вливания средств | Оптимальным считается использование крупными предприятиями, обладающими значительными оборотами и нуждающимися в регулярном пополнении счета |

| Ставка процента | Фиксированная и устанавливаемая при составлении договора, а также может предлагаться плавающая ставка | Плавающая и зависящая от срока овердрафта и использованной суммы |

| Получение денег | Процедура регулируется индивидуально для каждого клиента | По требованию заемщика |

Таким образом данные кредитные предложения обладают значимыми отличиями.

Отличия от кредита

Кредитная линия отличается от стандартного займа тем, что выдается не вся сумма, а частями, представленными регулярными траншеями. В таких кредитных продуктах обычно отличаются условия, проценты и лимиты выдачи.

Чем кредитная линия отличается от беспроцентного кредита, смотрите в этом видео:

Законодательное регулирование

Основные сведения о правилах оформления и использования кредитных линий содержатся в Положении Банка России №540-П. Дополнительно нужная информация находится в некоторых статьях ГК.

Заключение

Таким образом, кредитные линии считаются достаточно интересными видами займов. Они представлены в нескольких видах и могут оформляться как компаниями, так и частными гражданами. Считаются удобными для использования, а также по ним устанавливаются меньшие проценты, чем по обычным кредитам. Имеют многочисленные отличия от стандартных кредитов и овердрафта.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Оценка статьи:

Загрузка...Поделиться с друзьями:

dolg.guru