Ипотека в Сбербанке - условия в 2018 году, ставки банка. Ставки на ипотеку в 2020

Ипотека в 2018 году (указ Путина): последние новости

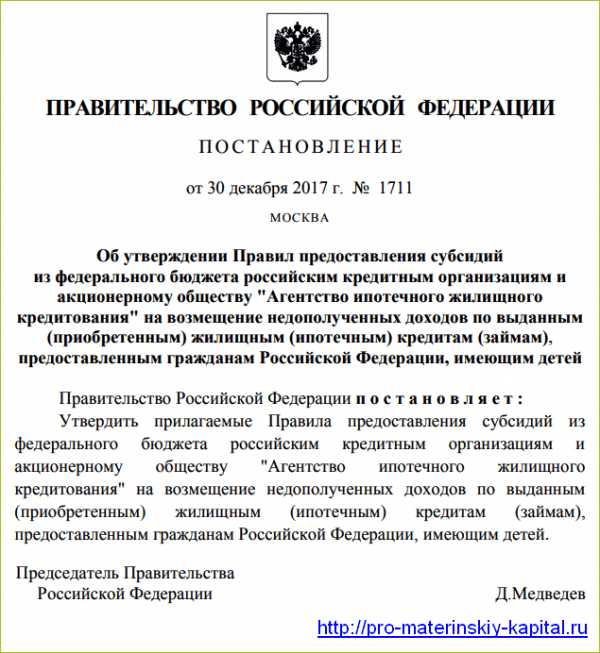

С 2018 года российские семьи, в которых начиная с 1 января родится второй и/или третий ребенок, могут оформить ипотеку под 6 процентов годовых на приобретение жилья на первичном рынке: готового жилого помещения по договору купли-продажи или на этапе строительства по договору долевого участия. По поручению Президента правительство разработало правила, которые устанавливают цели, порядок и условия предоставления субсидий по льготной ипотеке. Правила утверждены соответствующим постановлением Правительства от 30 декабря 2017 года № 1711.

Семьи, имеющие ипотечный кредит, взятый после 1 января 2018 года, при условии, что у них родится второй и/или третий ребенок в период действия программы, также смогут получить льготную ставку в 6% в случае его рефинансирования.

Срок субсидирования ипотеки государством составит 3 года на второго ребенка и 5 лет на третьего ребенка. На этот период оплату ставки по жилищному кредиту свыше 6% перед банком возьмет на себя государство.

Условия субсидирования ипотеки в 2018 году государством

Из-за широкого круга семей, подпадающих под условия указа Президента об уменьшении ипотеки с 1 января 2018 года, новая программа уже ошибочно воспринимается гражданами как несколько отдельных, в частности:

- госпрограмма ипотека для молодой семьи в 2018 году — за второго ребенка;

- госпрограмма ипотека для многодетной семьи в 2018 году — при рождении третьего ребенка.

В действительности же участниками новой программы по получению ипотеки под 6% годовых смогут стать все семьи независимо от возраста родителей, в которых будут соблюдены следующие условия:

- Второй или третий ребенок родится в период с 1 января 2018 года по 31 декабря 2022 года. Дети, рожденные до 2018 года, не попадают под действие программы, что уже вызывает понятное недовольство семей, в которых 2 и 3 дети родились раньше (например, в конце 2017 года).

- Ипотечный кредит (займ) в рублях в любом российском банке или в АО АИЖК (Агентство ипотечного жилищного кредитования) не ранее 1 января 2018 года. На жилищные кредиты, полученные раньше 2018 года действие программы не распространяется.

- Максимальные суммы кредитов для льготной ипотеки под 6% — 8 млн. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 3 млн. для остальных городов России. При этом первоначальный взнос по кредиту должен равняться не менее 20% от стоимости приобретаемого жилья.

- Жилье на средства ипотечного кредита приобретается на первичном рынке. Это может быть готовое жилое помещение, приобретаемое по договору купли-продажи или покупаемое на этапе строительства по договору долевого участия (также это может быть помещение с земельным участком).

- Семьи, которые возьмут ипотечный кредит после 1 января 2018 года, а в период действия программы (до конца 2022 года) у них родится второй и/или третий ребенок смогут рефинансировать кредит также под 6% годовых на три или на пять лет соответственно.

- Для оформления или рефинансирования кредита под 6% годовых заемщиком обязательно должен быть заключен договор личного страхования (жизни, от несчастного случая и болезни), а также договор страхования жилого помещения (после того, как будет оформлено право собственности).

- Субсидироваться государством ипотечные кредиты будут только, если заемщик соблюдает условия кредитного договора (своевременно вносит платежи).

Таким образом, действие госпрограммы льготной ипотеки под 6% направлено, в первую очередь, на стимулирование рождаемости и помощь семьям с детьми в решении жилищных проблем, а также стимулирование рынка ипотечного кредитования и жилищного строительства.

Порядок снижения ставки по ипотеке для семьи при рождении ребенка

Участие самих заемщиком в программе субсидирования ипотеки с 2018 года сводится к минимуму — им не нужно будет согласовывать льготы в каких-либо инстанциях помимо самого банка, в котором оформляется кредит. Банк сразу оформляет кредит по льготной ставке, после чего в течение 3 или 5 лет получает от государства субсидию.

Госпрограмма льготной ипотеки носит долгосрочный характер. Общий срок ее действия рассчитан на 5 лет — до 31 декабря 2022 года. Однако здесь следует учитывать определенные нюансы:

- При рождении второго ребенка субсидирование государством ипотечной ставки свыше 6% годовых будет произведено на три года с момента оформления кредита — то есть отнюдь не на весь срок ипотечного кредита, который может быть взят и на 10, и на 20 лет.

- При рождении третьего ребенка — на срок пять лет, при этом:

- если семья оформит субсидию на льготную ипотеку в связи с рождением второго ребенка, а в период до 31 декабря 2022 года в ней родится третий ребенок, то ей действие субсидии будет продлено на пять лет с момента окончания ее предоставления на второго ребенка;

- также, если в семье, оформившей субсидию на три года в связи с рождением второго ребенка, третий ребенок родится после окончания срока субсидии, но не позднее 31 декабря 2022 года, то новая субсидия может быть предоставлена семье еще на пять лет с момента его рождения.

Согласно новому постановлению Правительства от 30 декабря 2017 года № 1711 утверждены правила, согласно которым банки будут получать от государства субсидию по выданным льготным кредитам. При этом:

- субсидии будут предоставляться банку в размере разницы между ставкой рефинансирования, установленной на первое число месяца, за который предоставляется субсидия плюс два процентных пункта и шестью процентами, под которые выдан льготный кредит;

- по истечении льготного периода процентная ставка по кредиту, которая будет прописана в договоре, должна быть не более действующей на момент подписания кредитного договора ставки рефинансирования плюс два процентных пункта.

Например, на 1 января 2018 года ключевая ставка ЦБ России составляет 7,75%. Если прибавить 2 процентных пункта, получится 9,75%. То есть в кредитном договоре, заключенном на получение льготной ипотеки под 6% в январе 2018 года, должен быть также указан размер процентной ставки, которая будет действовать после окончания льготного периода, не выше 9,75%.

Поддержка семей с детьми с 2018 года по указу Путина

Кроме государственного субсидирования ипотеки, с 2018 года появляются следующие новые президентские меры поддержки семей с детьми:

- Ежемесячное пособие за рождение первого ребенка до 1.5 лет с в размере детского прожиточного минимума для семей, чьи доходы не превышают полуторактратного размера прожиточного минимума (ПМ) в регионе (закон № 418-ФЗ «О ежемесячных выплатах семьям, имеющим детей» вступил в силу 1 января 2018 года).

- Выплаты из материнского капитала в 2018 году наличными за рождения второго ребенка ежемесячно в размере прожиточного минимума в регионе, установленного на ребенка семьям с доходами ниже полуторакратной величины ПМ (также закон № 418-ФЗ).

- Продление до 31 конца 2021 года срока действия программы маткапитала при рождении 2 ребенка согласно нового закона от 28 декабря 2017 года № 432-ФЗ (до этого окончание программы было запланировано на 31 декабря 2018 года, однако этот срок уже переносился в 2015 году).

- Введение дополнительного направления расходования средств материнского капитала — на дошкольное образование ребенка уже с рождения, не дожидаясь трех лет второго ребенка (также закон № 432-ФЗ).

- Создание дополнительных мест в организациях дошкольного образования — а именно, после завершения программы детских садов с 2018 года будет начата госпрограмма строительства ясельных мест для детей в возрасте от 2 месяцев до 3 лет.

- Разработка и утверждение программы развития материально-технической базы детских поликлиник (ремонт старых и строительство новых медицинских организаций для детей при региональной поддержке).

Все эти меры государственной поддержки по большей части направлены на стимулирование рождаемости с 1 января 2018 года, а также на помощь нуждающимся семьям с детьми.

pro-materinskiy-kapital.ru

Ставки на ипотеку в 2018 году + размер ставки на ипотеку

Никто не станет спорить с утверждением о том, что молодые семьи в первое время супружеской жизни крайне нуждаются в поддержке, причем не только со стороны родителей, а еще и со стороны государства. Некоторые семьи могут похвастаться тем, что им на свадьбу дарят прекрасную квартиру и они сразу начинают заниматься ее оформлением и созданием собственного дома, однако таких людей единицы, поэтому основной массе россиян приходиться брать жилье в кредит, и знание условий ипотеки «Молодая семья» на 2018 год в данном случае приходится как нельзя кстати.

Государство оказывает финансово-жилищную поддержку только что образованным ячейкам общества и пренебрегать подобной возможностью приобретения собственного жилья не стоит, поэтому условия программы необходимо как можно внимательнее изучить, чтоб при необходимости использовать полученные знания на практике.

Условия субсидирования ипотеки в 2018 году

Программа государственного ипотечного кредитования россиян начала свое функционирование еще в 2011 году, и изначально она должна была действовать только нескольких лет. Однако в 2015 году ее действие было продолжено и сегодня люди, заключившие брак, могут пользоваться кредитными привилегиями в рамках ее действия.

Суть программы состоит в том, что все ее участники могут рассчитывать на скидку в размере 40% от стоимости жилья, оплату по которым берет на себя государство, но существуют некоторые условия субсидирования ипотеки в 2018 году, о которых стоит знать при ее оформлении:

- во-первых, возраст мужа и жены не должен превышать отметку в 35 лет, причем за соблюдением данного условия приходиться следить как во время подачи заявления, так и в момент получения субсидии;

- во-вторых, семья должна на самом деле нуждаться в приобретении жилья по государственной программе;

- в третьих, потенциальные участники программы должны иметь при себе достаточную сумму для погашения первоначального ипотечного взноса, необходимого для покупки жилищной площади.

Рассчитывать на получение материальной помощи от государства могут люди, имеющее гражданство РФ, с детьми или без, а также неполные семьи с детьми, родитель в которых должен обязательно являться гражданином России.

Перспективы государственной ипотеки в 2018 году

Сегодня общественность активно обсуждает вопрос того, как будет функционировать ипотека с господдержкой 2018, и условия предоставления кредита очень скоро улучшаться, потому что власти обсуждают вероятность того, что уровень ставок будет уменьшен до 10% (возможно, и ниже). Ранее ставки в ипотечных программах не опускались ниже 12%, и когда после кризиса они стали существенно возрастать, представители государственной власти озаботились тем, чтоб они не были слишком большими, потому что иначе страну могу ожидать резкий обвал рынка недвижимости (ставки в 20%, которые предлагали банки несколько назад для многих россиян оказались слишком большими). Дополнительно чиновники занялись стимулированием рынка недвижимости по другим факторам, что позволило ему начать восстановление в максимально короткие сроки, а государственная ипотека только ускорила этот процесс и по сей день показывает неплохие результаты.

Официальный прогноз ставки по ипотеке в 2018 году говорит о ее снижении, что вызвано действиями Центробанка РФ, который занимается постепенной корреляцией базовых ставок. Корреляция происходит на основании данных об инфляции и ситуации на валютном рынке.

Некоторые эксперты считают, что при дальнейшем снижении ставок, ипотека вскоре прекратит свое существование, но Михаил Мащенко уверен в том, что это положительно влияние на развитие ипотечной программы. Коммерческие финансовые организации по его словам уже давно готовы к снижению ставок, и рост экономики будет только этому способствовать. В то же время отмена ипотечной программы моет стать причиной того, что кредитные ставки в банках стремительно бы взлетели, что вызывало бы проблемы на рынке недвижимости и привело к уменьшению количества потенциальных покупателей жилья в кредит на рынке.

Отдельно нужно рассмотреть условия ипотеки в Россельхозбанке в 2018 году, который является одним из наиболее значимых коммерческих учреждений в стране. Основная деятельность банка направлена на реализацию главных направлений финансовой стратегии страны, не последнюю роль в которой занимает ипотечная программа.

«Молодая семья» стала для клиентов банка одной из наиболее привлекательных программ, и россияне могут принимать в ней участие не общих основаниях. Возраст супругов должен быть менее 35 лет, но при этом одним из главных условиях является предельно допустимая площадь жилищного помещения, которая для каждого из супругов не должна быть более 14 квадратных метров. Кредит оформляется в удобной для человека валюте – американской, европейской или российской, и его максимальная сумма ограничивается 20 миллионами рублей, 600 тысячами долларов или 500 тысячами евро, что представляет собой достаточно неплохие деньги, которых будет точно достаточно для покупки жилья площадью не более 30 квадратных метров.

Официальный прогноз ставки по ипотеке в 2018 году в Россельхозбанке достаточно оптимистичный и он зависит от выбранной валюты и размера первоначального взноса – для рублевого кредита – 10-14,5%, а для иностранной валюты – 9-10,5%. «Молодая семья» в данном банке привлекательна для россиян по причине того, что у организации отсутствуют скрытые комиссии и есть возможность досрочного погашения займа.

Современная ситуация в банковском секторе

Согласно информации, опубликованной Агентством ипотечного жилищного кредитования, ипотечные ставки в 2018 году могут побить все рекорды – на это намекают заявления крупнейших игроков на рынке ипотечного кредитования.

Проанализировав предложения крупных игроков кредитного рынка, можно сделать вывод, что 15 банков в среднем сократили ставки на 5,6%. Результатом такой политики стала активизация спроса со стороны населения – по подсчетам экспертов, за 2016 год ипотечная выдача возросла на 1,5 триллиона рублей, а за 2017 – на 1,8 триллиона рублей. Прогнозируют, что в 2018 году данный показатель может составить около 2,5 триллионов в национальной валюте.

Традиционно первое место в рейтинге крупных жилищных кредиторов занимает Сбербанк – его доля на рынке составляет около триллиона рублей. На втором месте в 2017 году оказался «ВТБ 24» – на его долю приходится около 23% рынка, а замыкает тройку лидеров «Райффайзенбанк», умудрившийся поднять свои показатели в 3 раза в сравнении с 2016 годом. Если же говорить о современном состоянии на рынке ипотеки, то можно привести такие данные:

- Сбербанк пересмотрел свою политику еще 10.08.2020, снизив ставки для ипотеки на рынках первички и вторички на 0,6-2 процентных пункта, а сумму первоначального взноса при покупке готового жилья – на 5 процентных пунктов. В итоге новые ставки ипотечного займа при покупке квартиры в новострое составили от 10,4 до 11,4%, а для кредитов на вторичном рынке – от 10,75 до 12,75% на срок до 30 лет. Процент минимального первоначального взноса при оформлении продукта «Приобретение готового жилья» составил 15%. Представители банка утверждают, что прирост заявок на ипотечные кредиты вследствие такого решения возрос примерно на 30%;

- чуть позже о пересмотре ставок сообщили из «ВТБ» – готовое жилье они готовы кредитовать под 10,75-12,25%, а новострой — под 10,4-11,9% на срок до 20-30 лет. Однако для льготного кредита нужно брать жилье площадью более 65 квадратов. Клиентские заявки, по словам руководителя группы, тут же продемонстрировали прирост в 25%;

- в Райффайзенбанк готовы кредитовать первичку от 11 до 11,5%, а вторичное жилье – под 11,5% на срок до 25 лет;

- ВТБ Банк Москвы предлагает кредиты для новостроя под 10,4-11,9%, а вторичное жилье – под 10,75-12,25%. Срок ипотеки составляет до 30 лет, при этом для льготного процента нужно покупать жилье от 65 квадратов;

- Россельхозбанк готов кредитовать покупателей первичного жилья под 10,25-10,75% до 30 лет, для вторичного рынка ставка ипотеки составляет столько же;

- в Абсолют банке клиентам предлагают оформить ипотеку на первичку под 10,25%, а на вторичку – под 11%. Срок кредитования составляет до 30 лет;

- Уралсиб готов выдавать ипотеку на новострой под 11,5-11,75%, а для вторичного рынка ставка составляет 12-12,75%. При этом дополнительная скидка в 0,25% предлагается многодетным семьям, в которых трое (или больше) детей не достигли совершеннолетия. Льготная ипотека предлагается и тем, кто собирается покупать жилье в пределах Дальневосточного или Байкальского региона;

- Связь-банк готов кредитовать покупателей первичного жилья под 10,9% до 30 лет, для рынка вторички ставка ипотеки составляет 11,5%;

- Агентство ипотечного жилищного кредитования предлагает новострой по ставкам в 10,25-10,75%, а вторичное жилье – в 10,5-11%

Впрочем, при оформлении ипотеки не стоит забывать о комиссии, которая в разных банках составляет от 1 до 4%.

Экспертное мнение

Несмотря на оптимистичные прогнозы, эксперты не спешат их разделять радость граждан нашей страны относительно вопроса понижения ставок по ипотеке. Исходя из практики США в 2007 году, большинство специалистов в данной области считает, что падение процентов приведет к ипотечному кризису и возникновению так называемого «пузыря» рынка недвижимости, что повлечет очередной резонанс на мировом экономическом рынке.

Для предотвращения подобной ситуации необходимо более тщательно проходить к проверке и анализу данных, представленных заемщиками, что повлечет за собой снижение рисков и дальнейшее падение процентов по ипотечным кредитам. Также экспертами рассматривается вариант заведомой дезинформации населения из-за предстоящих выборов президента страны, так как, не смотря на снижение темпов роста инфляции, Центробанк не начал значительных уменьшений процентных ставок.

mfina.ru

Ипотека в Сбербанке - условия в 2018, проценты по кредиту

Всю жизнь отдавать часть своего заработка за арендованные квадратные метры жилой площади – незаманчивая перспектива, лучше уже выплачивать ссуду за собственную квартиру. Вариантом увеличения финансовых возможностей для покупки жилья является ипотека в Сбербанке – условия в 2018 году потенциальные заемщики оценивают, как самые привлекательные – банк выдает кредиты по социальным программам.

Ипотека в Сбербанке в 2018 году

Выгодно оформлять жилищную ссуду в Сбербанке, так как на 2018 год продлено действие программы господдержки жилищного кредитования и банк входит в число ее участников. Этим можно объяснить хорошие условия на ипотечный кредит в Сбербанке в 2018 году. Банк осуществляет кредитование финансово уязвимых категорий: молодых семей и военнослужащих по программе государственной поддержки для приобретения доступного жилья. Другие категории кредитуются по общим выгодным условиям. Ипотека от Сбербанка в 2018 году выдается для:

- покупки готового жилья или квартир в новостройках;

- индивидуального строительства жилых домов или сооружений потребительского назначения.

Кто может взять ипотеку в Сбербанке

Жилищная ссуда выдается заемщику, если рассчитанные ежемесячные взносы по кредиту не превышают 50% заработка кредитополучателя. Получить заем могут не только граждане с высокой зарплатой – условиями кредита допускается для увеличения общего размера дохода привлечение до трех созаемщиков. Существуют требования банка к заемщику. Оформить ипотечный заем могут кредитополучатели:

- которые являются гражданами России;

- от 21 до 75 лет;

- имеющие постоянное место регистрации.

Какие документы нужны для ипотеки в Сбербанке

На выдачу жилищного кредита необходимо заполнить заявку, а ее одобрение, проверка указанных данных занимает шесть дней. Граждане, которые получают выплаты в финансовом учреждении, могут оформить договор ипотечного кредитования без справки о доходах, только по удостоверению личности. Другим заемщикам необходимо предъявить кредитному инспектору следующие документы для оформления ипотеки в Сбербанке:

- паспорт;

- справку о доходах;

- которые удостоверяют право собственности на заложенное имущество.

Условия ипотеки в Сбербанке

Страхование заложенного имущества является обязательным условием получения жилищного кредитования. Заемщику предоставляется два варианта внесения платы за страховой полис:

- единовременная выплата всей стоимости страховки;

- рассрочка платежа до окончания ипотечного договора.

Условиями договора предусмотрена оценка стоимости недвижимости независимым экспертом и нотариальное заверение документов на залог имущества. Эти услуги платные и они увеличивают расходы по заимствованию. Какие условия для получения ипотеки в Сбербанке? Деньги банком для покупки недвижимости выдаются:

- без удержания дополнительных комиссий;

- от 300000 рублей;

- с первоначальным платежом от 20% стоимости имущества.

Погашение задолженности происходит равными аннуитетными платежами согласно рассчитанного графика. Клиентам банка следует учесть, что:

- При внесении свыше 50% стоимости покупки ссуда выдается без подтверждения дохода.

- Выдача жилищного кредита возможна без страхования жизни и здоровья заемщика, но без страхового полиса получить заемные средства могут только те граждане, которым исполнится 65 лет на момент окончания ипотечного договора.

- За несоблюдение графика погашения или внесения сумм меньших, чем рассчитанные взносы, клиенты уплачивают неустойку.

- За оформление ипотечной ссуды законодательством предусмотрен налоговый вычет из внесенных сумм: 260000 рублей стоимости жилья и 390000 рублей выплаченных процентов. Банк предоставляет услуги консультанта для заполнения онлайн-декларации на возвращение уплаченных налогов.

- При оформлении ипотечного договора заемщику выдается кредитная карта с лимитом от 1500000 до 200000 рублей.

Ставка

На величину начисленных по жилищному кредиту процентов влияет: вид кредитования и размер первоначального взноса, снижение процентной ставки возможно при внесении больше 20% стоимости недвижимости. Базовая ставка по ипотеке в Сбербанке на сегодня указана в таблице:

| Вид ссуды | Ставка (%) |

| Квартиры в новостройках | 10,9 |

| Жилье на вторичном рынке | 11,25 |

| Индивидуальное строительство | 12,25 |

| Загородная недвижимость | 11,75 |

| Военная | 10,9 |

| Молодая семья | 10,75 |

Сервисом банка предусмотрен ипотечный калькулятор, который можно использовать для расчета взносов по кредиту. Для этого необходимо внести необходимую сумму займа, размер заработка, предполагаемый срок кредитования. Базовая процентная ставка по ипотеке в Сбербанке предоставляется зарплатным клиентам, она может быть понижена на 0,5% при электронной регистрации сделки. Финансовым учреждением предусмотрено изменение процентной ставки в сторону увеличения на:

- 0,5% – небанковским клиентам;

- 1% – при отказе от покупки страхового полиса.

Сроки

Ипотечная ссуда относится к долгосрочному кредитованию. Условиями договора банк предусмотрел возможность досрочного внесения средств для полного или частичного погашения задолженности без уплаты штрафов. Сроки ипотечного кредитования в Сбербанке следующие:

- 20 лет на жилищный кредит для военных;

- 30 лет по другим видам заимствования для приобретения недвижимости.

Ипотека Сбербанк 2018 – новостройки

Клиенты банка могут получить льготную ставку 8,9%. Акция действует на покупку жилья в новостройках у продавцов – партнеров банка. Разницу по процентной ставке на новостройки под ипотеку Сбербанка компенсирует застройщик, но субсидирование ставки рассчитано только на семь лет, в последующем периоде кредитование осуществляется под 10,9% годовых. Приобрести квартиру можно при уплате 15% первоначального взноса. Возможно получение ссуды двумя равными частями с перерывом в два года.

Готовое жилье

Выгодные условия предоставляются гражданам для покупки на вторичном рынке домов и квартир. На приобретение готового жилья от Сбербанк ипотека оформляется под 11,25% для получателей выплат в банке и под 11,75% годовых – для других. Внутри этого кредитного продукта предусмотрено получение льготного жилищного займа по программе «Молодая семья». Получить выгодный заем под 10,75% годовых можно гражданам моложе 35 лет. Рождение ребенка служит основанием для отсрочки платежей по займу на год.

Ипотека в Сбербанке под материнский капитал

Для внесения первоначального платежа или для погашения части займа в финансовом учреждение предусмотрено использование средств материнского капитала. Для этого в кредитной организации существует программа Ипотека плюс материнский капитал. По разработанной программе можно приобретать готовое или строящееся жилье. Деньги должны быть зачислены не позже, чем через шесть месяцев после подписания ипотечного договора. Для получения льготного кредита банку необходимо дополнительно предоставить:

- сертификат на материнский капитал;

- выданную Пенсионным Фондом справку с указанием остатка средств материнского капитала.

Военная ипотека

Выдача жилищных кредитов военнослужащим происходит по социальной программе при поддержке государства. Сбербанк военная ипотека предоставляется только участникам накопительно-ипотечной системы, которая создана с целью обеспечения жильем военнослужащих. Накопление вносимых государством взносов на личном счету военного рассчитано так, чтобы за 20 лет с учетом инфляции можно было выплатить стоимость квартиры площадью 54 кв. м.

Недвижимость (квартиру, дом, участок) военнослужащим по льготному кредитованию можно приобретать только на вторичном рынке. Дополнительно к перечню необходимых документов нужно предоставить свидетельство участника накопительно-ипотечной системы. Погашение ипотечного кредита военнослужащего происходит за счет средств системы. Размер первоначального платежа не должен быть меньше 20% стоимости жилья. Выдается заем:

- размером до 2220000 рублей;

- на двадцать лет;

- под 10,9% годовых.

Ипотека пенсионерам в Сбербанке – условия

Оформить ипотечный кредит могут работающие пенсионеры, которые будут не старше 75 лет на момент окончания договора. Условия выдачи ипотеки пенсионерам в Сбербанке не отличаются от общих: они получают деньги на ипотечную ссуду от 300000 рублей на период до 30 лет при уплате первоначального взноса размером свыше 20% стоимости покупаемого имущества. Проценты на жилищный кредит пенсионерам начисляются минимальные базовые, их величина зависит от вида кредитования.

Видео

sovets.net

каких процентных ставок ждать, станет ли ипотека доступнее

Проценты по ипотеке в России были и остаются крайне высокими на фоне аналогичных кредитов в Европе или Америке. Однако если сравнить уровень инфляции в нашей стране и странах с развитой экономикой, причины высоких ставок по кредитам становятся более понятны. Разумеется, банк не хочет терять деньги и давать кредиты под процент, который ниже процента инфляции. Банку интересно зарабатывать, поэтому даже самый дешевый из всех кредитов — ипотечный — в России традиционно имел высокий процент. Как ни странно, но ситуация может переломиться сейчас, в условиях экономических трудностей, отбросивших страну на несколько лет назад. В 2017 году инфляция в России рекордно низкая, и ее итоговое значение ожидается на уровне 3-3,5 процентов. Проценты по ипотеке снижались на протяжении 2017 года не единожды, и есть смысл ожидать, что в 2018 году будет побит новый рекорд доступности таких кредитов. Ипотека в 2018 году: какие процентные ставки будут предлагать банки в будущем году, что говорят последние новости о новинках в области ипотечного кредитования.

Ипотека в 2018 году под 5% годовых — реально ли это?

В конце октября 2017 года глава Сбербанка Герман Греф поделился своими прогнозами относительно ближайшего будущего ипотечного кредитования. По мнению Грефа, которое приводит агентство ТАСС, ипотека под пять процентов при инфляции в три процента — это вполне естественное ожидание. Если такая инфляция сохранится, подобные ставки по ипотечным кредитам, как выразился финансист, “не за горами”.

Последние данные на сайте Центрального Банка России говорят о том, что по состоянию на 1 ноября 2017 года средневзвешенная ставка по ипотеке в России опустилась ниже 10% годовых и установила новый рекорд — 9,95% годовых.

В начале года величина средневзвешенной ставки по ипотеке равнялась 11,54%, и снижение ставок по жилищным кредитам стало прямым следствием рекордно низкой инфляции в России в этом году, а также постепенного снижения ключевой ставки.

Тем не менее, как мы можем заметить, при всех относительных успехах российской экономики, за десять месяцев 2017 года ставки по ипотеке в нашей стране снизились чуть более, чем на 1,5 процента. До ипотечных ставок в 5% пока еще далеко.

Большинство аналитиков отнеслись к словам Грефа скептически. Как отмечают экономисты, ипотека под 5% для России пока что фантастика. Инфляция инфляцией, но ставки по ипотеке если и зависят от нее, то только косвенным образом. Кроме того, банки несут определенные расходы на оценку заемщиков, должны отчислять определенные средства в резервы и т.д.

Еще один фактор, о котором стоит помнить — для того, чтобы давать кредиты под 5%, банку нужно где-то эти деньги взять.

Средства на кредитование берутся в том числе из вкладов населения, и едва ли люди захотят хранить в банке деньги под 2-3 процента годовых. А именно такими должны быть ставки по вкладам для того, чтобы банки могли кредитовать этими деньгами ипотечников под 5%, при этом неся расходы, связанные с кредитованием и собственным функционированием, а также успевая заработать на кредитах.

Очевидно, наиболее разумное ожидание относительно ставок по ипотеке в 2018 году — это процент, который будет находиться примерно посередине между текущими ставками и “грефовскими” пятью процентами. Еще летом 2017 года финансисты радовались тому, что средняя ставка по ипотеке в России снизилась ниже отметки в 11%, и это стало историческим рекордом для нашей страны. К концу года ставки ушли ниже 10%, и к началу 2018 года мы можем ожидать средневзвешенную ставку по ипотеке около 9,5%.

Средняя ставка по ипотеке в 2018 году в 7-8 процентов выглядит вполне реальной и достижимой целью для этого рынка.

Объемы ипотеки в 2018 году

Аналитический центр Агентства ипотечного жилищного кредитования в начале декабря 2017 года опубликовал собственные выводы о том, как будет расти ипотечный рынок в 2018 году. Судя по последним новостям от аналитиков АИЖК, по итогам 2017 года сумма выданных в России ипотечных кредитов составит 1,9-2 триллиона рублей.

По объему выданных кредитов российская банковская система превзошла показатели 2016 года в целом уже в октябре.

Рост ипотечного кредитования, связанный в том числе и с рекордно низкими для России ставками банков, в 2018 году будет продолжаться. Как считают аналитики АИЖК, в будущем году россияне возьмут около 2,8 триллионов рублей, что на 40 процентов больше, чем в 2017-м.

Что характерно, россияне стали более исправно оплачивать долги по ипотеке, и доля просроченной задолженности снижается.

Программа “Ипотека 6%” для поддержки семей

Вступая в предвыборный цикл, президент России в конце ноября, в частности, предложил ряд мер по поддержке семей с детьми в России. Так, нуждающиеся семьи, в которых после 1 января 2018 года появится первый ребенок, смогут претендовать на повышенные детские пособия. Еще одна мера затрагивает семьи, в которых на свет появляется второй или третий ребенок. Эта мера — ипотечные кредиты под 6% годовых. Оставшийся процент будет субсидироваться банкам из государственного бюджета.

Судя по всему, ипотеку под 6% годовых смогут получить только семьи, которые покупают квартиру в новостройке (одна из целей программы — это также поддержка застройщиков). Также с помощью программы, скорее всего, можно будет рефинансировать существующую ипотеку.

Также вероятно временное ограничение субсидирования, и ипотека под 6% будет действовать лишь в первые 3-5 лет срока кредита.

bankiclub.ru

Ипотека в 2018 году: процентные ставки, прогнозы экспертов

Что будет в 2018 году с ипотекой и рынком недвижимости в целом? Как изменятся ставки на рынке ипотечного кредитования и цены на жилье? Стоит ли брать ипотеку сейчас или лучше подождать лучших времен? Если брать ипотеку, то какие нюансы необходимо учесть? На эти и многие другие вопросы мы постараемся дать ответы в данном материале.

Перед тем как приступить, сразу отметим, что состояние рынка недвижимости и ипотеки напрямую зависит от общего состояния экономики, а также государственной политики, затрагивающей данную сферу. Поэтому прогноз ипотеки 2018 года построен на анализе экономического состояния России и факторов, способных оказать на него влияние в ближайшей перспективе. Ранее мы опубликовали экономический прогноз на 2018 год для России.

Тенденции последних лет

Одним из последствий экономического кризиса, начавшегося в 2015 году, стало заметное повышение ставок по ипотечному кредитованию. Минимальная планка составляла 12% годовых, а в некоторых банках процент по ипотеке превышал 17%.

Поскольку банковский сектор в целом является одной из основ государственной экономики, государство в условиях кризиса уделило этому вопросу особое внимание. Были запущены многочисленные программы, направленные на оздоровление банковской отрасли. Результат не заставил себя долго ждать: уже в 2016 году ситуация в этой сфере начала восстанавливаться.

По словам министра экономического развития РФ М. Орешкина фактическая ставка по ипотеке в данный момент в среднем составляет 11%. И есть основания считать, что ипотека в 2018 году станет еще дешевле.

Снижение процентных ставок по кредитам объясняется стабилизацией уровня инфляции. Центробанк уже вышел на целевую отметку — инфляция в РФ в годовом выражении к настоящему моменту составляет около 4%.

Стабилизация экономической ситуации — фактор крайне важный, но не единственный. Как в Москве, так и в регионах заметно снизилась стоимость недвижимости, и этот процесс продолжается. Причин несколько:

- снижение покупательской способности граждан, вызванное кризисом;

- перенасыщение рынка первичного жилья;

- сотрудничество строительных компаний с крупнейшими банками.

Преодолены ли последствия кризиса?

Как сказано выше, по данным Центробанка, инфляция в 2017 году достигнет целевого показателя — 4%. Динамика снижения уровня инфляции наблюдалась в течение всего 2017 года. Именно поэтому Центробанк несколько раз совершал такой смелый шаг, как снижение ключевой ставки.

Последний раз ключевая ставка была снижена до 8,5% 15 сентября. Тогда же глава регулятора Э. Набиулина заявила, что Центробанк не исключает возможности еще большего снижения ключевой ставки в течение ближайших двух кварталов.

Так ли важна ключевая ставка?

Изменение ключевой ставки Центробанка — это важнейший сигнал, позволяющий оценить состояние экономики.

Регулятор прибегает к понижению данной ставки, фактически означающей процент, под который он кредитует российские банки, только в условиях стабилизации экономики и курса национальной валюты. Результатом снижения ключевой ставки становится снижение стоимости кредитов, которые банки выдают гражданам и организациям. В том числе, происходит и снижение ставок по ипотечному кредитованию.

Таким образом, средняя ставка по ипотеке в данный момент составляет 11%. После снижения ключевой ставки, последует снижение стоимости и ипотечного кредитования. Есть основания полагать, что в ближайшие два квартала произойдет новое снижение ключевой ставки и новое удешевление ипотеки. А по мнению ряда экспертов, ставки по ипотеке в 2018 году будут рекордно низкими. Об этом далее.

Чем вызвана стабилизация экономики и надолго ли это?

Нельзя не признать, что российская экономика все еще находится в крайне высокой зависимости от стоимости нефти на международном рынке. Последнее время наблюдается повышение стоимости черного золота сразу по нескольким причинам.

Главное основание повышения нефтяных котировок — ограничение добычи ключевыми участниками рынка по взаимной договоренности. Благодаря этому нефть марки Brent последние месяцы оценивалась более чем в $50 за баррель. Эксперты уверены, что в среднесрочной перспективе стоимость нефти продолжит расти.

Вторая причина связана с природными катаклизмами, развернувшимися в США и Мексике. В результате урагана Ирма была приостановлена работа около 20% всех нефтяных мощностей США. Влияние землетрясений на территории Мексики еще более велико, и в настоящий момент не поддается оценке. Результатом ураганов и землетрясений стало существенное снижение добычи нефти, и, как следствие, заметный рост ее стоимости.

Оптимистичные прогнозы

Согласно недавним прогнозам Агентства ипотечного жилищного кредитования (АИЖК), уже к концу 2017 года средняя ставка по ипотеке составит 9-9,5%.

Глава АИЖК А. Плутник считает, что в 2018 году ипотечный рынок сможет побить рекорд. По его прогнозам, объем выдачи ипотеки в 2018 году превысит 2 триллиона рублей. А объемы строительства жилья увеличатся примерно на 10%. В результате новое жилье получит около 1,2 — 1,3 миллиона семей. А. Плутник убежден, что развитие этого рынка напрямую связано со снижением ставок и ростом платежеспособного спроса. По словам гендиректора АИЖК, рынок продемонстрировал оживление уже в 2017 году, но в 2018-м ожидается настоящий бум.

Еще более оптимистичны в своих прогнозах банкиры. Так, по мнению главы департамента ипотечного кредитования ВТБ24 А. Осипова, объем продаж в 2017 году составит 1,8 триллиона рублей, а в 2018 году — около 2,2 триллиона рублей.

Это еще один сигнал, позволяющий прогнозировать снижение ставок по ипотеке. Ведь только в таком случае возможна столь положительная динамика.

Взгляд скептика

Прогноз ипотеки на 2018 год будет не полным, если не учесть все мнения. А среди них есть и достаточно скептические. Несмотря на очевидные сигналы, говорящие о восстановлении экономики и дающие основание прогнозировать снижение стоимости ипотечного кредитования, существует группа экспертов, не разделяющая этот оптимизм.

Они не исключают возможности искусственного создания видимости благополучия в экономике в целом и на рынке ипотечного кредитования в частности в связи с приближающимися выборами президента страны.

Потенциальные риски

Помимо этого существуют и совершенно объективные риски, о которых прямо заявляют, в том числе и официальные источники. Так, по данным Центробанка, главной опасностью для экономики России продолжают оставаться внешние факторы. Главным образом, это риск снижения стоимости нефти, что неминуемо приведет к ослаблению национальной валюты с последующим повышением ключевой ставки Центробанка и, как результат, повышением процентов по ипотеке.

Стоимость нефти способна оставаться на текущем уровне, либо повышаться только при условии сохранения договоренности об ограничении ее добычи между ведущими экспортерами.

Если в какой-то момент произойдет срыв договоренностей, по мнению ведущих экспертов, стоимость нефти снизится до $40 за баррель. В случае реализации этого пессимистичного сценария, процентные ставки по ипотеке в 2018 году повысятся.

Что еще необходимо учесть?

Повлиять на перечисленные выше факторы и прогнозы нельзя. Их можно лишь оценить в рамках собственного жизненного опыта и экономической грамотности, на их основании принять решение о том, стоит ли брать ипотеку, и когда. Но следующее зависит уже только от вас:

- Принимая решение взять кредит, необходимо очень трезво оценить свои силы и возможности на многие годы вперед. Не стоит обременять себя этим долгом, не имея абсолютной уверенности в своей платежеспособности.

- Настоятельно рекомендуем изучить законодательство и действующие государственные программы, в т.ч. материнский капитал, поддержка малообеспеченных семей, статус молодой семьи, помощь военным. Возможно, ваша семья может получить ипотечный кредит на льготных условиях. В результате переплата по ипотеке окажется заметно меньше.

- Есть основания считать, что в период с начала 2018 года до, как минимум, выборов президента условия по ипотеке будут выгоднее, чем сейчас.

- Как правило крупные банки, предлагающие кредиты на наиболее выгодных условиях, требуют от заемщика предоставления самого большого пакета документов. Крайне рекомендуем потратить время и силы на сбор этих документов. Кредит в результате обойдется дешевле.

- Ипотека в иностранной валюте выдается под меньший процент и кажется более привлекательной. Но не стоит идти на этот риск. Последнее время ситуация в экономике стабилизируется, и рубль достаточно устойчиво держится на одной отметке. Но никто не гарантирует, что так будет всегда. Поэтому настоятельно рекомендуем брать кредит только в той валюте, в которой вы гарантированно будете получать доход годы выплаты ипотеки.

my-biz.ru

Ипотечный калькулятор Альфа-Банка - ставки и условия в 2018 году

Ипотека в Альфа-Банке – это заем под залог недвижимого имущества. Залогом выступает объект, который приобретается или находится в собственности заемщика. При получении ипотеки покупаемая квартира или дом становится залогом для банка, гарантией возвращения кредитных средств. Альфа банк ипотека

Альфа банк ипотека

Процентные ставки по ипотеке в 2018 году

| Программа | Процентная ставка |

| Вторичное жилье (готовое жилье) | от 8,5% |

| Покупка жилья на стадии строительства | от 8,5% |

| Кредит на покупку дома | от 10,25% |

| Кредит на строительство дома | от 8,5% |

| Кредит на гараж | от 8,5% |

| Ипотека на апартаменты | от 8,5% |

| Рефинансирование ипотеки | от 8,5% |

| Кредит на комнату | от 8,75% |

Ипотечный калькулятор Альфа-Банка

Калькулятор рассчитает ежемесячный платеж банку, общую сумму выплат и переплату. Для этого в соответствующие поля нужно ввести данные:

- стоимость жилья;

- первый взнос;

- срок выплаты.

Калькулятор

Вы можете вводить любые значения

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку с учетом процентов:

Величина переплаты:

Процентные ставки на вторичное жилье (готовое жилье)

Ипотека дается на объекты, сданные в эксплуатацию – квартиры, дома с земельными участками, апартаменты, таунхаусы. Здания не должны состоять на учете по постановке на капремонт, снос или реконструкцию с отселением.

Ставки и условия в 2018 году такие:

- Минимальная процентная ставка – 8,5% и предоставляется «зарплатным» клиентам.

- Базовый тариф для остальных покупателей составляет 8,75% и уменьшается на 0,25% при условии заключения сделки не позднее 30 дней со дня одобрения кредитором выдачи ссуды.

- Процент вырастает на 2% в случае отказа от оформления страховки жизни, потери трудоспособности или риска потери прав владения недвижимостью.

- При внесении дополнительной оплаты (не более 30% от суммы задолженности) процентный тариф вырастет на 0,5%.

Покупка жилья на стадии строительства

При покупке жилья на стадии строительства ипотека выдается на квартиры в новостройках, еще не сданные в эксплуатацию. В этом случае застройщик обязуется закончить объект в течение ближайших нескольких лет. Объект и застройщик должны быть аккредитованы банком.

Для «зарплатных» клиентов Альфа-Банка процент по ипотеке составляет 8,5%. Для других заемщиков он составляет 8,75%, но может снизиться на 0,25%, если покупатель заключит сделку в срок до 30 дней со дня одобрения ипотеки кредитором. При отказе покупателя от оформления минимального пакета страховок тариф возрастает на 2%.

Кредит на покупку дома

С помощью такой программы можно приобрести земельный участок с домой. Это может быть частный дом для постоянного проживания, его часть или таунхаус.

Минимальный процент составляет 10,25% для всех клиентов Альфа-Банка. Если заемщик заключает сделку в срок до 30 суток с даты одобрения банком ипотечного займа, сумма снижается на 0,25%. При отказе от оформления минимального пакета страховок процентный тариф увеличивается на 2%.Кредит на строительство дома

Займ предоставляется семьям, которые самостоятельно или с помощью подрядчика собираются возводить жилой дом. Ссуду выдадут, если заемщик собирается вести строительство на участке, предназначенном для застройки, этот участок не должен быть арендован третьим лицом или находиться в природоохранной зоне.

Для «зарплатных» клиентов Альфа-Банка сумма процента по ипотеке составляет 8,5%, для остальных – 8,75%. Она снижается на 0,25% при оформлении сделки не позднее 30 дней со дня одобрения банком выдачи кредита. Если заемщик отказывается от страхования жизни, трудоспособности или права собственности на недвижимость, сумма выплат увеличивается на 2%.

Кредит на гараж

Альфа-Банк предоставляет ипотеку на покупку или постройку гаража.

Ставка 8,5% минимальна и доступна для «зарплатных» клиентов банка. Для других клиентов тариф составляет 8,75%. При оформлении сделки в течение 30 календарных дней с момента получения положительного решения банка о выдаче кредита процент снижается на 0,5%. Если заемщик отказывается страховать трудоспособность, жизнь или право на владение недвижимостью, ставка поднимается на 2%.

Ипотека на апартаменты

Апартаменты – это помещения из категории нежилых, которые могут использоваться для проживания. Основное отличие от квартир – здесь нельзя зарегистрироваться.

Выплата по ипотеке на апартаменты составит 8,5% для «зарплатных» клиентов и 8,75% для других. Если сделка оформлена в течение 30 суток с момента одобрения кредитором займа, тариф снижается на 0,5%. В случае отказа заемщика от страхования жизни, трудоспособности и утраты права на собственность процентная ставка вырастет на 2%.

Рефинансирование ипотеки

Рефинансирование – это ссуда, которую выдает банк для погашения действующего ипотечного кредита, выданного другим кредитором. Условия выдачи:

- отсутствие задолженности по текущему займу;

- наличие ипотеки, оформленной не менее полугода назад;

- наличие права собственности на объект, который является залогом для кредитора;

- отсутствие более раннего рефинансирования текущего кредита;

- ставка от 8,5%

Кредит на комнату

Альфа-Банк предоставляет услугу выдачи ипотечного займа на комнату в коммунальной квартире. Для «зарплатных» клиентов кредитора сумма выплаты составит 8,75%, для других – 9,25%. Если сделка по приобретению оформлена в течение 30 дней со дня одобрения банком выдачи ипотеки, ставка снизится на 0,5%. Если заемщик отказывается страховать жизнь, трудоспособность, право собственности на приобретаемое жилье, тариф вырастет на 2%.

calc-ipoteka.ru

Ставки по ипотеке в 2018 году

Ставки по ипотеке в 2018 году

Российские банки продолжают снижать ставки по ипотеке в 2018г. Ипотечный кредит под низкие процентные ставки – по совместным программам банков с застройщиками

Written by: global-finances.ru

Российские банки снижают ставки по ипотеке в 2018 году.

Так, в «Российском Капитале» (принадлежащем «ДОМ.РФ») ипотечный кредит теперь можно взять на 0,25- 0,5 п.п. дешевле.

Актуальные годовые процентные ставки составляют:

– от 8,75% до 9% – в случае приобретения квартиры в новостройке;

– от 9% до 9,25% – при покупке готового жилья;

– от 8,75% до 9% – для рефинансирования действующих ипотечных кредитов в сторонних банках.

Сбербанк принял решение о снижении с 9 июня 2018г. процентных ставок по ипотеке на 0,3–0,5 процента – в зависимости от категории обратившегося клиента.

Например, для людей, получающих зарплату на банковский счет (или карту) в Сбере, базовую ставку сократят до 9,1% годовых.

Для остальных клиентов она составит 9,4%.

В целом, диапазон процентных ставок по ипотечным кредитам в Сбербанке теперь будет варьироваться от 7,1% до 9,5% годовых – при наличии подтверждения дохода и условии страхования жизни.

Кроме того, в банке запускают акцию по ипотеке, выдаваемой для приобретения покупки жилья в новостройках.

Плюс до конца августа 2018г. Сбербанк предлагает дополнительный дисконт по базовым процентным ставкам (на 0,4%) -.заемщикам, берущих кредиты на сумму свыше 3,8 миллионов рублей.

Благодаря этому зарплатные клиенты впервые смогут получить ипотеку под 8,7%.

Следует отметить, что взять ипотечный кредит в Сбере под максимально низкую процентную ставку возможно, воспользовавшись совместными программами банка с застройщиками.

Как сообщают в банке, в рамках таких проектов зарплатный клиент сможет рассчитывать на ставку по ипотеке от 6,7% годовых.

Таким образом, для многих семей теперь реально сэкономить значительные денежные средства при оформлении и выплате ипотечных кредитов.

Читайте также:Стоимость недвижимости в миреПривлекательность собственности на Коста-БраваИностранные инвестиции в коммерческую недвижимость России

Статьи по теме:

global-finances.ru