Снижение ставки по ипотеке: как уменьшить процент по кредиту. Снижение ставки по ипотечному кредиту

как уменьшить процент по действующему кредиту

Ипотечные кредиты считаются востребованными продуктами банков, так как позволяют каждому человеку стать владельцем собственного жилья при отсутствии достаточно значительных сбережений для этих целей. Выдаются они только платежеспособным и ответственным заемщикам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91. Это быстро и бесплатно!

Ставка устанавливается на основании разных факторов, но при этом каждый плательщик желает ее снизить, чтобы переплата по займу была невысокой. Существует возможность снизить процент даже по действующей ипотеке, для чего могут использоваться разные способы.Реально ли снизить ставку по ипотеке

Средняя процентная ставка по ипотечным займам равна 12%, что считается достаточно неплохим показателем. Некоторые банки при поддержке государства вовсе снижают этот показатель до 10 или 8 процентов.

Важно! Многие люди, оформившие ипотеку больше пяти лет назад, вынуждены уплачивать платежи по ней по ставке от 15%, что считается невыгодным, поэтому они стараются найти возможность для снижения этого показателя.

Снизить ставку по договору можно только несколькими способами, причем все они являются достаточно сложными и необычными.

Как получить ипотеку без первоначального взноса? Советы читайте по ссылке.

Варианты решения проблемы

Снижение ставки по действующей ипотеке допускается только двумя способами:

- осуществление процедуры реструктуризации или рефинансирования в другом банке;

- подача иска в суд.

Наиболее востребованным методом считается реструктуризация, которая предполагает изменение основных параметров имеющегося кредита.

Выполнить процедуру можно в том же банке, в котором уже имеется оформленный кредит или в другом учреждении.

Как снизить процентную ставку по ипотеке? Советы в этом видео:

Для реструктуризации должны быть веские основания, к которым относится:

- у плательщика значительно изменилось финансовое состояние, так как у него ухудшилось здоровье;

- гражданина сократили на работе;

- он вынужден переехать в другой город;

- была снижена зарплата.

Важно! В некоторых ситуациях реструктуризация требуется даже при улучшении финансового положения гражданина, поэтому ему хочется снизить срок кредитования, что приведет к увеличению ежемесячного платежа.

Какие нужны документы

Для перекредитования подготавливается документация:

- заявление на реструктуризацию, сформированное по специальной форме самого банка;

- копия кредитного договора;

- справка, подтверждающая увеличение или уменьшение дохода, а также иные факты, на основании которых совершается данный процесс;

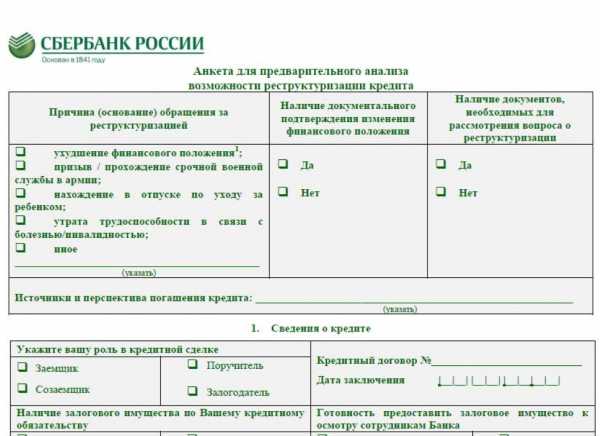

Образец анкеты на предварительную оценку возможности реструктуризации кредита.

- разные приказы об увольнении или сокращении, а так же иные схожие документы, выступающие подтверждением обоснованности совершения реструктуризации.

Важно! Предварительно формируется новый график платежей, который изучается ипотечным заемщиком, чтобы он убедился, что действительно целесообразно пользоваться этим способом изменения платежей по ипотеке.

При формировании заявки, на основании которой уменьшаются ежемесячные платежи, следует указать причину для этого. Обычно вписывается потеря работы или снижение заработка, появление ребенка в семье или потеря кормильца, а также может доказательством выступать появление иждивенца.

Как получить ипотеку матери-одиночке под небольшой процент? Читайте тут.

Причины реструктуризация

Обычно необходимость в этом процессе возникает по разным причинам:

- появление в семье новорожденных детей или иждивенцев, поэтому женщина вынуждена выйти в декрет или отпуск, поэтому теряется основная часть ее дохода;

- уменьшение или увеличение заработка заемщика, связанное с увольнением, сокращением или повышением на работе;

- иные причины, которые приводят к изменению материального состояния заемщика.

Важно! Любая причина должна подтверждаться официальными документами.

Какие варианты предлагаются банком

Если имеются доказательства того, что у заемщика действительно ухудшилось материальное состояние, поэтому он не может далее уплачивать платежи по договору, то банк может предложить несколько вариантов, позволяющих снизить кредитную нагрузку:

- увеличение срока кредитования, причем нередко предлагается даже это на 10 лет, что позволит значительно снизить ежемесячные платежи;

- ежеквартальное, а не ежемесячное перечисление платежей, что позволяет человеку набрать нужное количество средств за три месяца;

- формирование для заемщика индивидуального графика платежей, для чего учитывается его финансовое состояние, сезонность заработка и иные параметры, поэтому при таком графике он сможет без проблем и просрочек уплачивать средства по займу;

- предоставление кредитных каникул, являющихся отсрочкой платежа, за счет которых некоторый промежуток времени заемщик вовсе не уплачивает какие-либо средства, кроме процентов по займу, что увеличивает срок кредитования и переплату, но позволяет человеку за это время улучшить свое материальное положение;

- некоторые банки предлагают снижение процентной ставки при электронном оформлении кредита;

- снизить ставку наиболее оптимально и выгодно, если пользоваться разными акционными предложениями банковских организаций.

Важно! Не всегда банки положительно реагируют на заявки заемщиков по изменению условий кредитования, так как для них снижение ставки представлено уменьшением прибыли, что всегда невыгодно для любой коммерческой организации.

Какими способами можно снизить ставку по ипотеке, оформленной в Сбербанке

Если уже имеется оформленный ипотечный кредит, то снизить ставку или изменить другие условия можно только при наличии соответствующих причин.

Для этого подается в банк заявление с подробным описанием сложной финансовой ситуации, в которую попал заемщик. Образец заявления о реструктуризации долга по кредиту в Сбербанк можно скачать ниже бесплатно.

Важно! На основании данного заявления банк может предложить рефинансирование или реструктуризацию, для чего формируется дополнительное соглашение к стандартному кредитному договору.

Образец заявления о реструктуризации ипотеки.

Также можно стать участником разных государственных программ, предназначенных для поддержки ипотечных заемщиков, что значительно снизит ставку по кредиту. Для получения помощи актуально обращаться в АИЖК, представленное специальным агентством, работа которого связана с непосредственной поддержкой ипотечных заемщиков.

Важно! Если пользоваться государственной помощью, то заявление можно подавать не только в АИЖК, но и непосредственно работникам Сбербанка.

Как получить ипотеку по самой маленькой процентной ставке

Если еще не оформлен крупный займ, то каждый человек желает получить его на самых выгодных условиях.

Снижение ставки процента считается реальной возможностью, причем для этого можно пользоваться разными вариантами:

- представление работникам банка большого количества документов, подтверждающих высокую платежеспособность заемщика;

- предоставление недвижимости или транспортных средств банку в качестве залога;

- внесение значительного первоначального взноса по ипотеке, причем обычно банки требуют его в размере от 10 до 15 процентов, но если он будет равен 50%, то это может положительно сказаться на ставке процента;

- зарплатным клиентам банки предлагают действительно выгодные условия, так как работники учреждения знают доход потенциального заемщика, поэтому могут снизить для него ставку процента;

- при наличии личного страхования можно рассчитывать на снижение ставки от 1 до 3 процентов;

- снижение переплаты возможно за счет использования маткапитала или иных вариантов государственной поддержки;

- для уменьшения размера ипотеки желательно покупать квартиру в строящемся доме, так как ее цена будет намного ниже, чем стоимость жилья в уже готовом строении.

Таким образом, даже перед оформлением займа имеется возможность снизить ставку процента. Это значительно уменьшит переплату, что считается важным для каждого потенциального заемщика.

Что такое страхование квартиры при ипотеке? Читайте тут.

Нюансы оформления рефинансирования

Данный процесс так же предназначен для корректировки графика выплат по ипотеке. Он осуществляется в отношении задолженности по займу.

Важно! Обычно такая возможность предлагается только заемщикам, которые уже не меньше двух лет справляются с платежами по ипотеке.

Перед оформлением рефинансирования надо убедиться в значительной разнице в процентной ставке, а иначе процедура будет не слишком выгодной.

Как быстро погасить ипотеку? Советы от эксперта тут.

Это обусловлено необходимостью покупки повторно страхового полиса, а также требуется еще раз зарегистрировать обременение для другого банка.

Кредитные ставки по ипотеке снижены в Сбербанке, смотрите в этом видео:

Как снизить проценты через суд

Нередко заемщики стараются воспользоваться разными предложениями банков для уменьшения ставки процента, но при этом постоянно получают отказ от банковского учреждения. В такой ситуации они могут обратиться в суд.

Разбирательство в суде будет начато только при наличии веских оснований, например, банком была значительно завышена ставка процента или с нарушениями условий кредитного договора были начислены комиссии.

Важно! Даже при ведении судебного разбирательства заемщики должны добросовестно уплачивать платежи по кредиту, так как наличие просрочек всегда негативно сказывается на возможности снижения ставки процента.

Такие судебные процессы обычно длятся достаточно долго, причем работники суда тщательно изучают график платежей, а также обстоятельства, по которым заемщик подал иск.

Поэтому истец должен обладать документальными доказательствами своей правоты и необходимо привлекать свидетелей.

Заключение

Таким образом, каждый заемщик может снизить ставку процента по уже действующему займу или по кредиту, который только планирует оформить.

Для этого можно пользоваться разными возможностями и предложениями.

Если по действующему кредиту банк постоянно отказывает в возможности уменьшения процентной ставки без объективных причин, то заемщик может обратиться в суд для принудительного снижения показателя.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: | Оставить отзывpronovostroyku.ru

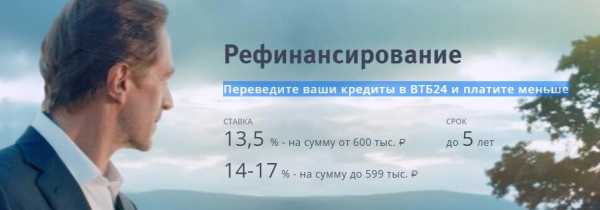

Сбербанк снижает ставки по ипотеке: как уменьшить ипотечный процент?

Оформив ипотеку, многие заемщики оказались перед любопытным фактом. Оказалось, что их банк-кредитор, и в частности Сбербанк, решил снизить ставки по ипотеке. Для них это явилось довольно-таки неприятным «сюрпризом», ведь, по их мнению, выгода была упущена.

Ипотечная процентная ставка в Сбербанке сегодня

Такая информация появилась летом 2015 года, когда стало известно, что теперь размер фиксированной ставки в Сбербанке составляет 13,45%, по ипотеке с государственной поддержкой – 11,4%, а для молодой семьи процентная ставка составит от 12,5 процентов.

В свое время в пакет предвыборных обещаний Путина был включен пункт о снижении ставки кредитования ипотеки до шести с половиной процентов годовых в 2015 году, но хотя это обязательство правительством России так и не было реализовано, банки все же решили в своем масштабе реализовать эту позицию. Как было показано выше, теперь и Сбербанк стал снижать ставки по ипотеке наравне с другими российскими кредиторами.

Актуальные способы снижения процентной ставки

В момент оформления кредитного договора по ипотеке вполне реально задействовать множество вариантов снижения процентной ставки по ипотечному кредиту, а вот при уже заключенном кредитном договоре таких вариантов в распоряжении заемщика будет только три.

Уменьшить процент по кредиту можно, договорившись с кредитором об изменении параметров кредитного договора, оформив получение кредитного займа в другом банке для погашения остаточных обязательств по договору ипотеки в Сбербанке, либо при наличии факта незаконного взимания банком сборов по уплате кредита ипотеки решить вопрос о том, чтобы банк снизил ставку на сумму этих сборов в судебном порядке. Неправомерное завышение процентной ставки по ипотеке также является основанием для решения этого вопроса в суде.

Рефинансирование

Этот вариант экономии лучше всего подойдет для начальной стадии использования кредита ипотеки при аннуитетном способе внесения платежей, когда они вносятся помесячно, а размер платежа не претерпевает изменений на протяжении всего кредитного срока. При дифференцированном характере внесения платежей по ипотеке уменьшение процента актуально в течение всего кредитного периода. Выигрыш для заемщика здесь возможен при существенном различии в размере ставок.

Другими факторами, влияющими на целесообразность рефинансирования, являются отсутствие в кредитном договоре Сбербанка с клиентом ограничений в виде временного моратория на досрочное погашение действующего кредита и момент, когда разность между ставкой существующего и вновь заключаемого кредитного договора составляет не более одного-двух процентных пунктов. Переплата должна быть уменьшена на сумму, большую, чем размер дополнительных расходов на изменение действующего договора со Сбербанком.

Если же эти условия не могут быть выполнены, то при номинальном снижении ставки уровень переплаты и общих издержек останется неизменным, и такое рефинансирование теряет смысл.

Реструктуризация

Реструктуризация кредитного договора ведет к уменьшению расценок на использование средств по кредиту, например при сокращении периода возврата ипотеки процентная ставка по ней может измениться на предмет понижения. То же самое происходит при частичном досрочном погашении. Пересмотр договора возможен не только в сторону изменения сроков и сумм, но в части исполнения обязательств по нему. Реструктурирование договора не только означает увеличение срока кредитования, но и позволяет существенно снизить его. Положительным моментом здесь выступает возможность существенного изменения процентной ставки по договору ипотечного кредитования. Чтобы снизить такую ставку необходимо подать в банк заявление об изменении параметров кредитного договора.

Для пересмотра банком параметров кредитного договора по ипотеке заемщику необходимо подать заявление с приложением к нему документов, доказывающих увеличение уровня дохода заемщика, например приказ о повышении его в должности, справку 2-НДФЛ или иные обоснования новых гарантий с его стороны.

Частичное досрочное погашение предполагает аналогичный принцип. Излишнюю сумму можно использовать так, чтобы снизить ежемесячный платеж или сократить его срок. При втором варианте сумма погашения основного долга должна превышать начисленные проценты, поэтому такой способ наиболее выгоден. Система долгосрочного погашения становится понятной при изучении графика платежей, если сравнить сумму основного долга с суммой процентов. При сокращении срока это значение повышается в пользу погашения долга по кредиту, а при уменьшении суммы платежа ее изменение является незначительным.

Такая процедура является, по сути, перекредитованием ипотечного займа, практически являясь его новым оформлением. Чтобы снизить долговую нагрузку по ипотеке, клиент вынужден будет вновь собрать весь пакет необходимых документов и пройти этап пересмотра заявки.

Для банка политика предоставления кредитов ипотеки осуществляется с позиций минимизации рисков. Если характер договора ипотечного кредитования и кредитная политика банка предусматривают возможность коррекции условий займа, то ими следует пользоваться заемщику, который после консультаций со специалистом Сбербанка должен подать необходимое заявление. Такого рода консультационная поддержка профессионалов будет весьма полезна при расчетах и выборе решений по снижению ставки по ипотеке и поможет подготовить почву для пользования кредитным займом на новых, более комфортных условиях.

Ограничения в сроках пользования ипотечным кредитом в этом случае исключаются, сменить ипотеку можно всегда, если за последние полгода-год не наблюдалось отступлений от договора со стороны заемщика и просроченных платежей с его стороны.

Судебное разбирательство

Это еще один способ экономии на выплате ипотечного кредита. Обращение в суд является целесообразным при нарушении банком условий кредитного договора, ущемлении прав клиента, прописанных в соответствующих нормативных актах, повышении банком процентной ставки в одностороннем порядке или назначении им дополнительных комиссионных сборов. При этом следует сразу приготовиться к оплате услуг опытного адвоката, так как представители банка наверняка имеют в своем запасе законные обоснования своих действий.

Аргументы для обоснования своей позиции в суде заемщику следует искать в договоре ипотеки, тщательно изучив его, и приготовиться к длительному разбирательству. При этом никоим образом нельзя приостанавливать выплаты по погашению кредита на период судебного разбирательства, иначе заемщик сам станет нарушителем условий договора, позволив тем самым суду принять решение об отказе.

Если структура договора ипотечного кредитования изменена по решению суда, то заемщик должен после выяснения правомерности всех пунктов договора подать кредитору письменный запрос о снижении последним процентной ставки по причине нарушений действующих законодательных актов с его стороны. Получив отказ, заемщик обращается в суд с иском о взыскании незаконно взимаемых процентов по кредиту.

Социальные программы

Если заемщик принадлежит к одной из категорий, для которых предусмотрены социальные государственные программы улучшения жилищных условий российских граждан, то для него весьма полезным окажется участие в одной из таких программ.

Если заемщик принадлежит к одной из категорий, для которых предусмотрены социальные государственные программы улучшения жилищных условий российских граждан, то для него весьма полезным окажется участие в одной из таких программ.

Примером может служить использование материнского капитала. Эта форма социальной поддержки задействуется в случае появления у заемщиков детей в период выплат по ипотеке. После получения ими сертификата они вполне могут задействовать его для частичной оплаты основного долга по кредиту, снижая таким образом сроки выплаты либо размер платежа, вносимого ежемесячно.

Для молодых семей в рамках программ господдержки предусмотрено получение субсидий или частичной компенсации процентов по договору. Согласно закону 2015 года, предусматривающему снижение ипотечного процента, жилые объекты первичного рынка должны даваться не выше, чем под 12% годовых. Для Сбербанка размер ипотеки при государственной поддержке предусматривает размер ставки в 11,4% на первичное жилье, введенной с 1 июля 2015 года.

Необходимые документы

Для внутренней реструктуризации договора ипотечного кредитования со Сбербанком заемщику необходимо знать кредитную политику банка и подробности действующего договора. Подав заявление по изменению условий договора ипотеки, он во исполнение требований кредитующего банка должен гарантировать возврат средств банку. Затем он получает на руки документ, в котором прописаны новые условия договора и приведен график погашения кредита.

Также смотрите: Образец заявления на пересчет процентов

Минимальный набор документов для снижения процентной ставки ипотечного кредитования Сбербанком включает в себя выписку из ЕГРП, справку о размере остатка задолженности, документы на подтверждение доходов, заявление о рефинансировании и сам договор об ипотечном кредитовании.

Когда снизятся ставки по ипотеке?

Этот вопрос волнует очень многих российских граждан, особенно тех, кто решился на приобретение собственного жилья при помощи ипотечного кредита. Ждать или нет понижения процентных ставок, однозначно сказать невозможно. Некоторая надежда на выполнение предвыборных обещаний президента России в народе все еще теплится, но анализ ситуации с ростом ставки рефинансирования, факторы внешнеэкономической обстановки, проблемы финансовой сферы в банковском секторе могут быстро свести весь этот оптимизм на нет.

Этот вопрос волнует очень многих российских граждан, особенно тех, кто решился на приобретение собственного жилья при помощи ипотечного кредита. Ждать или нет понижения процентных ставок, однозначно сказать невозможно. Некоторая надежда на выполнение предвыборных обещаний президента России в народе все еще теплится, но анализ ситуации с ростом ставки рефинансирования, факторы внешнеэкономической обстановки, проблемы финансовой сферы в банковском секторе могут быстро свести весь этот оптимизм на нет.

kredit-blog.ru

Снижение ставок по ипотеке в 2018 году: подешевеет ли ипотека

Приветствуем! Жилищный вопрос остается острым для многих российских семей. Ипотечные программы могли бы решить его, но здесь возникают барьеры: высокие ставки, падение реальных доходов, требования банков, экономическая нестабильность. В последнее время мы наблюдаем снижение ставок по ипотеке. Для тех, кто планирует купить жилье в кредит, актуальна тема снижения процентной ставки по ипотеке. В статье мы расскажем о прогнозах на 2018 год и дадим советы, как получить выгодные условия по новой или уже действующей ссуде.

Снижение ставок в 2018 году: временная мера или тенденция?

Условия по ипотеке можно рассматривать как своеобразный индикатор рынка недвижимости. Три года назад, в 2014 году, банки предлагали тарифы от 13% до 15% годовых. Проблемы в экономике и темпы падения строительной отрасли заставили государство принимать дополнительные меры по стимуляции спроса населения на недвижимость. Мы могли наблюдать результаты этих действий в 2015 году: проценты снизились до 12% годовых, активно рекламировалась программа «Жилье без первого взноса».

Но желаемого роста продаж не последовало и в 2016 году, последние новости о банкротствах застройщиков заставили россиян задуматься о покупке новых квартир. Некоторое оживление на рынке кредитования отметили в конце года, после снижения учетной ставки ЦБ. Следом все крупные банки снизили ставки по ипотеке и потребительским займам. Можно было оформить ипотечный кредит под 11,25 годовых. Экономисты прогнозировали дальнейшее падение ставки по ипотеке в 2017 году, до 8-9%.

1 июня 2017 года Сбербанк объявил об изменении условий: процент по ипотеке для новостройки составит 7,4% годовых. При электронной регистрации на вторичку можно получить 9,9% годовых. Снижена ставка и по ссудам на покупку готового жилья. Актуальная ставка по ипотеке в Сбербанке на сегодня по всем программам отображена в отдельной статье.

Будет ли еще одно изменение до конца лета, ипотека подешевеет или проценты останутся на этом уровне? Сейчас нет однозначного ответа, несмотря на явный тренд к уменьшению тарифов. Их размеры зависят от экономики страны, а на экономику прямое влияние оказывает политика. Будет ли новый перечень финансовых санкций, как это отразится на стоимости денег, какой будет процент по ипотеке? Эти и другие вопросы пока остаются без ответа.

Что делать в такой ситуации гражданам, рассматривающим жилищные ссуды как единственную возможность купить жилье? Обсудим это далее, приведем примеры условий банков по ипотеке в 2018 году.

Актуальные процентные ставки в 2018 году

С марта 2017 года снизили проценты все крупные кредиторы: Сбербанк, ВТБ 24, ВТБ, Газпромбанк и др. Стоит отметить, что декларируемые цифры – это неполная и неокончательная стоимость кредита.

Обычно банки устанавливают диапазон тарифов по каждому виду ссуды. Самые низкие проценты доступны отдельным категориям заемщиков, соответствующих параметрам кредитора.

Кроме процента по ссуде, клиенту предстоят разовые расходы на оценку залога и ежегодные – на страховку. От последней статьи затрат может зависеть стоимость кредита: большинство банков повышают процент при отсутствии страхового полиса жизни и здоровья.

От чего зависит окончательная процентная ставка по ипотеке и как ее можно понизить, мы расскажем в следующих разделах статьи.

Здесь приводим базовые условия по ипотечным кредитам в 2018 году:

Готовое жилье

| Сбербанк | 9,1 | 15 | 6 | 21-75 | Если клиент не зарплатник Сбербанка + 0,5% .При отказе от страховки +1%, При отказе от электронной регистрации + 0,1%; При отказе от акции витрина + 0,3%. По акции молодая семья минимальная ставка 8,6% |

| ВТБ 24 и Банк Москвы | 9,1 | 15 | 3 | 21-65 | 8,9% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Райффайзенбанк | 10,99 | 15 | 3 | 21-65 | |

| Газпромбанк | 10 | 20 | 6 | 21-60 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия |

| Россельхозбанк | 10,25 | 15 | 6 | 21-65 | 10%ПВ на готовоепо молодой семье, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Абсалют банк | 11 | 15 | 3 | 21-65 | ФБ +0,5% |

| Банк Возрождение | 11,75 | 15 | 6 | 18-65 | |

| Банк Санкт-Петербург | 12,25 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Промсвязьбанк | 11,75 | 20 | 4 | 21-65 | |

| Российский капитал | 11,75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Уралсиб | 11 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ |

| Ак Барс | 12,3 | 10 | 3 | 18-70 | 0,5% скидка у партнеров |

| Транскапиталбанк | 12,25 | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года +3,75% годовых |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, для зарплатников первый взнос 10% по ФБ 20% |

| Связь-банк | 11,5 | 15 | 4 | 21-65 | |

| Запсибкомбанк | 11,75 | 10 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Московский кредитный банк | 13,4 | 15 | 6 | 18-65 | |

| Глобэкс банк | 12 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Металлинвестбанк | 12,75 | 10 | 4 | 18-65 | |

| Банк Зенит | 13,75 | 15 | 4 | 21-65 | |

| Росевробанк | 11,25 | 15 | 4 | 23-65 | |

| Бинбанк | 10,75 | 20 | 6 | 21-65 | |

| СМП банк | 11,9 | 15 | 6 | 21-65 | Скидка 0,2% если ПВ 40% и выше, Скидка 0,5% если клиент относится к льготной категории, скидка за быстрый выход на сделку ставка 10,9 - 11,4% |

| АИЖК | 11 | 20 | 6 | 21-65 | |

| Евразийский банк | 11,75 | 15 | 1 | 21-65 | 4% комиссия - скидка 1,5% работает по дельте |

| Юникредитбанк | 12,15 | 20 | 6 | 21-65 | |

| Альфабанк | 11,75 | 15 | 6 | 20-64 | 4% комиссия - скидка 1,5% работает по дельте |

Новостройки

| Сбербанк | 9,1 | 15 | 6 | 21-75 | Скидка 0,4% по ипотеке свыше 3,8 млн. руб. Ставка по субсидированной ипотеке от 6,7 до 7,7%. Надбавки 0,1% за отказ от электронной регистрации; + 0,3% если клиент не зарплатник, +1% при отказе от страховки |

| ВТБ 24 и Банк Москвы | 9,1 | 15 | 3 | 21-65 | 8,9% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Райффайзенбанк | 9,99 | 15 | 3 | 21-65 | 10% ПВ для зарплатников, скидка 0,59-0,49 для определенных застройщиков |

| Газпромбанк | 9,5 | 20 | 6 | 21-65 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия, |

| Россельхозбанк | 9,45 | 20 | 6 | 21-65 | материнский капитал без ПВ ставка не меняется, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Абсалют банк | 10,9 | 15 | 3 | 21-65 | ФБ +0,5% |

| Банк Возрождение | 10,9 | 15 | 6 | 18-65 | |

| Банк Санкт-Петербург | 12 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Промсвязьбанк | 10,9 | 15 | 4 | 21-65 | 10% пв для ключевых партнеров |

| Российский капитал | 11,75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Уралсиб | 10,4 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ, скидка 0,41% при ПВ 30% и выше |

| Ак Барс | 11 | 10 | 3 | 18-70 | скидка 0,3% если ПВ 20-30%, свыше 30% скидка 0,6% |

| Транскапиталбанк | 13,25 | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии, после ввода дома ставка снижается на 1% |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года +3,75% годовых |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, 10% ПВ если зарплатник, 20%ПВ по ФБ |

| Связь-банк | 10,9 | 15 | 4 | 21-65 | |

| Запсибкомбанк | 10,99 | 15 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Московский кредитный банк | 12 | 10 | 6 | 18-65 | |

| Глобэкс банк | 11,8 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Металлинвестбанк | 12,75 | 10 | 4 | 18-65 | |

| Банк Зенит | 14,25 | 20 | 4 | 21-65 | |

| Росевробанк | 11,25 | 20 | 4 | 23-65 | |

| Бинбанк | 10,75 | 20 | 6 | 21-65 | |

| СМП банк | 11,9 | 15 | 6 | 21-65 | скидка 0,2% при ПВ 40% и больше, скидка 0,5% для льготной категории клиентов, ставка 10,9 - 11,4% за быстрый выход на сделку |

| АИЖК | 10,75 | 20 | 6 | 21-65 | |

| Евразийский банк | 11,75 | 15 | 1 | 21-65 | 4% комиссия - скидка 1,5% работает по дельте |

| Югра | 11,5 | 20 | 6 | 21-65 | |

| Альфабанк | 11,75 | 15 | 6 | 20-64 | 4% комиссия - скидка 1,5% работает по дельте |

Как получить самую низкую ставку при подаче заявки

На фоне роста плохих долгов и просрочек по ссудам, кредиторы не стремятся раздавать преференции, уменьшать тарифы. Повышая требования к заемщикам, финансовые структуры хотят снизить свои риски еще на этапе рассмотрения заявок на кредит. Так можно ли сегодня получить ипотеку с низким процентом? Такая возможность есть у ряда заемщиков.

Рассмотрим портрет «идеального» клиента, для которого в банке снизят проценты:

- гражданин РФ в возрасте от 25 лет. В требованиях банка указывается возраст от 21 года, в некоторых случаях одобрение на кредит получают и более молодые люди. Но это скорее исключение. Возрастной ценз от 25 лет является определенным показателем финансовой самостоятельности заемщика, его готовности выполнять кредитные обязательства. Предельно допустимый возраст составит 75 лет на момент полного погашения долга;

- с постоянной работой, официальным доходом. При этом оценивается непрерывность стажа: на последнем месте он должен составлять не менее года. Отметим, что охотнее кредитуют наемных сотрудников, чем лиц, занимающихся предпринимательством. Статус ИП для кредитора имеет повышенные риски;

- с уровнем доходов выше среднего. Расчет здесь простой: доходов заемщика должно полностью хватать на покрытие текущих расходов и выплату по кредиту. Чем выше заработок, тем больше шансов получить привлекательные условия;

- с имуществом в собственности. Банки лояльны к клиентам, имеющим ликвидные активы: деньги на депозите, дома и квартиры, машины, акции компаний и ценные бумаги. Предложив их в качестве дополнительного залога, можно обеспечить снижение ставки по ипотеке;

- с отличным кредитным рейтингом. У заемщика должна быть положительная история кредитования, отсутствие судебных исков и просроченной задолженности;

- с бюджетными гарантиями. Например, участники программы военной ипотеки могут рассчитывать на низкие проценты. Для банка это выгодно, так как плательщиком и гарантом возврата кредита выступает государство;

- с корпоративными гарантиями. Участникам зарплатных проектов, сотрудникам финансовых структур и крупных корпораций предложат льготные условия по кредиту;

- с крупным первоначальным взносом. Кредиторы предложат снижение процентов по ипотеке, если большую часть ссуды клиент вносит в качестве первого взноса.

Таким образом, получить самые выгодные тарифы на этапе подачи заявления могут состоятельные люди, имеющие активы. Банкиры заинтересованы в долгосрочном сотрудничестве с такой категорией клиентов, предлагают им лучшие условия.

На низкий процент могут рассчитывать участники специальных программ. Для военнослужащих, бюджетников, молодых семей тариф будет снижен. Здесь интересы кредитора тоже очевидны: гарантом программ выступает государство, риски минимальны.

Оформить ипотеку по низкому тарифу могут заемщики, выбравшие квартиру в новостройке по акции от застройщика. Как правило, экономия может составить от 3% годовых.

Самый выгодный ипотечный кредит и как его получить вы можете узнать на нашем сайте из прошлой статьи.

Стоит отметить, что на лояльность банка влияет количество и качество предоставленных документов. Служба безопасности тщательно проверит все сведения и их полноту. Если данные не соответствуют действительности, в кредите откажут без объяснения причин.

Снижение ставок по действующей ипотеке

Владельцы ипотечных кредитов, оформленных в период высоких тарифов, сегодня хотят получить снижение процентной ставки. Насколько это возможно, и какие способы помогут достичь цели?

Начнем с того, что банки не горят желанием уменьшить процент по уже действующим кредитам. Как любая структура, нацеленная на прибыль, банк хочет получить ее полностью, без скидок. Поэтому, обращения граждан с заявками на пересмотр условий, кредиторы воспримут без энтузиазма. Знание своих прав, следование букве закона и условиям договора поможет заемщику получить понижение тарифа.

Экономическая выгода должна быть очевидной. Каждый владелец кредитов оценивает свои выгоды исходя из личной ситуации и целей. Для кого-то важно уменьшить процент или сумму регулярного взноса, другие выберут снижение общего срока выплат. В любом случае, денежная экономия должна быть очевидной. Мы рекомендуем рассматривать изменение кредитных условий при отклонениях свыше 1,5%.

Рассмотрим несколько вариантов:

- Изменение условий действующего кредита. Этот способ приемлем в ситуациях, когда можно доказать изменение процентов по аналогичному кредитному продукту. Например, если ранее оформлялся договор по стандартным условиям, и сейчас банк дает по ним более низкие ставки, клиент имеет шансы на пересмотр условий. Нужно проверить, действительно ли снижены ставки по ипотеке 2018 года для данного вида договора, и обратиться с заявлением к кредитору.

Здесь есть «подводные камни»: банк может доказывать, что конкретный договор заключался на индивидуальных условиях, и по ним не предусмотрено снижение и пр. В таких случаях можно прибегнуть к юридической помощи или рассмотреть альтернативные варианты. Заполните специальную форму на нашем сайте для записи на бесплатную консультацию.

- Рефинансирование. Если другие банки предлагают лучшие условия, можно обратиться к ним и рефинансировать имеющийся кредит. В этом случае заключается трехсторонний договор, новый банк принимает обязательства по перечислению остатка долга клиента. Обычно все расчеты совершаются быстро, но им предшествует оформление отношений и передача залога новому кредитору. Это потребует времени и терпения. Возможные «барьеры»: банки не готовы отпускать дисциплинированных заемщиков к своим конкурентам. Поэтому в заявке на перевод долга в другой банк могут отказать. Если экономическая выгода очевидна, стоит обратиться к юристам, составить иск в суд на действия кредитора.

Очень интересна программа «Рефинансирование ипотеки в Сбербанке«. Она позволяет рефинансировать не только ипотеку, но и потребительские кредиты вместе с кредитками. Рекомендуем ознакомиться с условиями.

- Реструктуризация. Этот вариант подойдет клиентам, которые хотят снизить ежемесячную нагрузку на личный бюджет. Сразу отметим, что банки редко предоставляют понижение процентов без увеличения срока нового кредита. Поэтому, выбирая этот способ, нужно понимать свои цели и выгоды.

Заключение

Вопрос, подешевеет ли ипотека в ближайшее время, важен как для владельцев ипотечных займов, так и для потенциальных заемщиков. Сегодня констатируем, что ставки снижаются, но как долго это будет продолжаться, никто не знает.Мы рекомендуем читателям следить за рыночной ситуацией и заключать ипотечные договоры при минимальных финансовых рисках.

Актуальные условия ипотеки на текущий год и требования к заемщикам вы найдете в этом посте. Также рекомендуем наш сервис «Подбор ипотеки», чтобы быстро найти нужный вариант кредитования.

Будем признательны за оценку поста. Подписывайтесь на обновление проекта и задавайте вопросы в комментариях. Как вы думаете, будет ли в этом году ипотека под 6%?

ipotekaved.ru

Снижение ставки по ипотеке: как уменьшить процент по кредиту

Для жителей столицы как нельзя остро стоит вопрос приобретения собственного жилья. Однако накопить необходимую сумму под силу немногим, поэтому активно используется привлечение кредитных средств. Наблюдаемое в последнее время снижение ставки по ипотеке в ряде банков делает новые кредиты доступнее, а владельцам выданных ипотечных займов позволяет претендовать на пересмотр условий договора.

Снижение процентной ставки по ипотеке в 2017 году

Выдавая населению кредиты, банки получают хорошую прибыль за счет уплаченных ссудополучателями процентов за пользование заемными средствами. С целью привлечения новых клиентов финансовые организации не только разрабатывают новые продукты, но и стараются оптимизировать условия по уже выданным займам, например, за счет снижения процентных ставок.

Основным ориентиром для этого служит значение ключевой ставки Центробанка, которая с 2016 года приравнена к ставке рефинансирования. Ее величина отражает ситуацию в экономике и уровень инфляции по стране. Под этот процент ЦБ одалживает коммерческим банкам деньги, если у последних возникают проблемы с ликвидностью. Изменение этого значения в одну или другую также служит сигналом для банков снизить ставку по ипотеке или же, наоборот повысить ее.

В 2017 году банк России неоднократно уменьшал значение ставки рефинансирования, что повлекло за собой изменение процентов по вновь выдаваемым жилищным ссудам в большинстве кредитных учреждений. Однако физические лица, взявшие ипотеку ранее, тоже могут претендовать на изменение условий по договору, если такой пункт имеется в соглашении. Инициатором процесса может быть сам кредитор либо же его клиент.

По инициативе банка

Ссудодатель может сам предложить клиентам снизить финансовую нагрузку за счет снижения средневзвешенной ставки по ипотеке. Для этого он рассылает предложение по смс, или на электронный либо почтовый адрес, которые были указаны в качестве контактных данных при подписании договора кредитования. Однако касаться такие преференции могут не всех клиентов, а только определенных групп займополучателей, например, многодетных семей, зарплатных клиентов либо же работников бюджетной сферы.

По инициативе заемщика

Кроме этого, владелец ипотечного кредита тоже может выступать инициатором снижения ставочного значения. Сделать это можно по ряду причин:

- рождение ребенка, в связи с чем финансовая нагрузка на семейный бюджет возрастает, и на погашение долга может не хватать денег;

- при сокращении или увольнении с работы, вследствие чего платить по долгам не представляется возможным.

В любом случае, для того чтобы претендовать на снижение процентов по ипотеке придется предоставить документальное подтверждение тяжелого финансового положения.

Актуальные ставки банков

Если обратиться к информации, приведенной на сайтах кредитных учреждений, можно проанализировать сложившуюся ситуацию на рынке ипотечных займов. Данные помогут кредиторам оценить, насколько изменились процентные значения после взятия кредита и стоит ли пересмотреть условия, а потенциальным клиентам узнать, выгодно ли покупать недвижимость в кредит и как можно сэкономить.

Готовое жилье

Проценты по кредитам для покупки жилья на вторичном рынке преимущественно выше, нежели при приобретении квартир в новостройках. Связано это, прежде всего, с тем, что такая недвижимость является менее ликвидной. На сегодня у основных кредиторов можно взять ссуды на следующих условиях:

| Банк | Ставка, % | Первоначальный взнос, % | Минимальный стаж работы, мес. | Возрастные ограничения, лет | Примечания |

| Сбербанк | 9,5 | 15 | 6 | 21–75 | -0,1% при электронной регистрации; -1% при страховании жизни; -2% у аккредитованных застройщиков; 8,9% – для молодых семей. |

| ВТБ24 | 9,5 | 10–30 | 3 | 21–65 | 10,95 – для военных; -0,5% при квартире площадью более 65 кв. м. |

| Райффайзенбанк | 9,75 | 15 | 6 | 21–60 | 5,9% или 6,49% – при покупке у застройщиков. |

| Газпромбанк | 9,5 | 10 | 6 | 20–65 | |

| Россельхозбанк | 9,75 | 15 | 6 | 21–65 | -0,3% при сумме более 3 млн рублей; -0,15% для бюджетников, зарплатных и надежных клиентов; -0,3 у аккредитованных партнеров; от 9% – для молодых семей; от 6% — от застройщиков. |

| Абсолютбанк | 9,49 | 15 | 6 | от 21 | -0,5% при подключении услуги «Абсолютная ставка» или -1% при услуге «Выгодна ипотека» |

| Московский кредитный банк | 10,25 | 20 | 6 | от 18 | |

| Альфа-банк | 10,49 | 15 | 4 | 21–70 | 9,49% – для зарплатных клиентов, заключивших договор комплексного страхования; 10,47% – для прочих клиентов, заключивших договор сделки в срок до 30 дней |

Новостройки

Если вас интересует исключительно строящееся жилье, тогда базовые условия по ипотеке будут следующие:

| Банк | Ставка, % | Первоначальный взнос, % | Минимальный стаж работы, мес. | Возрастные ограничения, лет | Примечания |

| Сбербанк | 9,5 | 15 | 6 | 21–75 | -0,1% при электронной регистрации; -1% при страховании жизни; -2% у аккредитованных застройщиков; 8,9% – для молодых семей. |

| ВТБ24 | 9,5 | 10–30 | 3 | 21–65 | 10,95 – для военных; -0,5% при квартире площадью более 65 кв. м. |

| Райффайзенбанк | 9,75 | 10 | 6 | 21–60 | 5,9% или 6,49% – при покупке у застройщиков. |

| Газпромбанк | 9,5 | 10 | 6 | 20–65 | |

| Россельхозбанк | 9,75 | 15 | 6 | 21–65 | -0,3% при сумме более 3 млн рублей; -0,15% для бюджетников, зарплатных и надежных клиентов; -0,3 у аккредитованных партнеров; от 9% – для молодых семей; от 6% — от застройщиков. |

| Абсолютбанк | 9,49 | 15 | 6 | от 21 | -0,5% при подключении услуги «Абсолютная ставка» или -1% при услуге «Выгодна ипотека» |

| Московский кредитный банк | 9,99 | 9 | 6 | от 18 | |

| Альфа-банк | 10,49 | 15 | 4 | 21–70 | 9,49% – для зарплатных клиентов, заключивших договор комплексного страхования; 10,47% – для прочих клиентов, заключивших договор сделки в срок до 30 дней |

Как снизить процент по ипотеке

Проанализировав вышеприведенную информацию, видно, что банковские организациипредлагают клиентам разные продукты, условия по которым зависят от определенных обстоятельств. Так, снижение процента по ипотеке доступно для отдельных категорий физических лиц. Это поможет в итоге сэкономить немалую сумму, ведь ипотечный кредит выдается на продолжительный срок, вследствие чего сумма переплаты за счет начисленных процентов исчисляется в сотнях тысяч рублей.

Электронная регистрация

Крупнейший банк страны предлагает интересное предложение для потенциальных кредитополучателей. Для оформления ипотеки нет необходимости отстаивать очереди в многофункциональных центрах – сделать это можно непосредственно в отделении Сбербанка, при этом получить дополнительную льготу за оформление ипотечного кредита в электронном виде. Снижение процента по кредитусоставит 0,1 пункта. Может показаться, что это значение мало, но, во-первых, вы экономите время, а во-вторых, с учетом продолжительности срока заимствования и величины займа итоговая сумма выглядит внушительно.

Акции от аккредитованных застройщиков

Уменьшить процент по ипотечному кредиту можно и другим способом. Многие банковские учреждения столицы сотрудничают напрямую с застройщиками. Вследствие такого тандема желающим построить или приобрести квадратные метры в собственность предлагаются льготные условия кредитования. Помимо снижения процентного вознаграждения может быть уменьшена величина первоначального взноса, которая иногда равняется и вовсе нулю. Следует обращать внимание на тот акт, что льготная процентная ставка по подобным программам может действовать не весь срок кредитования, а лишь определенный период.

Наличие зарплатной карты

Постоянные клиенты банковских учреждений и те, которые получают заработную плату и прочие выплаты на пластиковую карточку, обладают рядом преимуществ по сравнению с другими категориями населения. Во-первых, им нет необходимости подтверждать свой официальный доход, поскольку банк и так владеет этой информацией. Во-вторых, им предлагается бонус в виде снижения процентных пунктов по ипотечному кредиту.

Участие в социальных программах

Государство всячески старается оказать поддержку населению, особенно наименее защищенным слоям и людям с небольшим уровнем достатка. Для этого совместно с банковскими организациями разрабатываются специальные программы, помогающие людям построить либо купить собственное жилье. Это проект «Молодая семья», «Социальная ипотека» и пр. Так, например, совместно с Агентством по ипотечному жилищному кредитованию (АИЖК) банки предлагают купить квартиру на вторичном рынке под 11%, а при покупке жилья в новостройке — 6,15% годовых.

Среди финансовых учреждений, работающих по данному направлению можно назвать банки:

- Москвы;

- Сбербанк России;

- Открытие;

- ВТБ 24;

- Газпромбанк;

- Транскапитал;

- УралСиб.

Требования банков к заемщику

Физические лицадолжны соответствовать определенным критериям. Это касается возраста, места работы, совокупного дохода семьи и ряда других требований. Они не являются универсальными, поэтому каждая банковская организация вправе выдвигать свои условия. Основным из них является наличие российского паспорта, в котором будет стоять отметка о регистрации в регионе, где планируется запрашивать ипотеку.

Возраст заемщика

Претендовать на снижение процента по кредиту могут все, кто подпадает под условия, выдвигаемые банковской организацией. Однако кроме этого, финансовое учреждениевсегда смотрит на возраст потенциального кредитополучателя. Как правило, минимальный порог устанавливается на границе в 21 год, хотя, например, в Сбербанке или МКБ, граждане в возрасте 18 лет уже могут претендовать на выдачу займа.

Максимальный возраст ограничивается 60 годами у мужчин и 55 у женщин. Однако в последнее время, судя по статистике и официальной информации из открытых источников, верхняя граница смещается в большую сторону и у некоторых кредиторов она составляет 75 лет. Вместе с тем, необходимо заметить, что в 74 года никто не даст вам кредит. Эта дата установлена как ориентир для внесения последнего платежа по ранее полученному займу.

Постоянная работа с официальным доходом выше среднего

Важным условием является наличие официального дохода. Он подтверждается справкой по форме банковской организацииили 2-НДФЛ. Если же вы имеете постоянное место работы и доход выше среднего по стране, можете просить у банковского учреждения снизить вам проценткак для надежного клиента, способного вовремя погашать принятые на себя долговые обязательства.

Активы в собственности заемщика

Банкиовские учреждения охотно идут на уступки тем клиентам, которые могут предоставить обеспечение в виде поручительства третьих лиц либо залог недвижимости принадлежащей им на праве собственности. Дополнительным плюсом будет размещение депозита. Чем ликвиднее будет заложенное имущество, тем на большую скидку можно рассчитывать. Это может касаться не только годовой процентной ставки, но и размера предоставляемой ссуды.

Финансовое учреждение идет на такие послабления, поскольку всегда может реализовать заложенный дом либо квартиру, если кредитополучатель по каким-то причинам откажется от погашения долга. Важным условием передачи собственности в качестве гарантии является ее обязательное страхование. Если же вдобавок вы добровольно застрахуете собственную жизнь и титул, можете рассчитывать на дополнительную скидку со стороны финансово-кредитной организации.

Положительная кредитная история

Судя по отзывам клиентов, наличие положительной истории редко может стать причиной снижения процентной ставки по ипотечному займу. Вдобавок к этому, даже люди, имеющие не очень хорошее кредитное досье, могут претендовать на ссуду на выгодных условиях, если смогут предоставить банковскому учреждению ликвидный залог. Если же вы претендуете на социальную ипотеку, то безупречная финансовая история здесь играет важную роль и получить кредит под выгодный процент можно лишь при ее наличии.

Бюджетные гарантии

Работники бюджетных организаций имеют небольшие зарплаты, что подтверждается данными статистических показателей. Порой им сложно собрать деньги на первый взнос, не говоря уже о возможности выплачивать ипотеку. В связи с эти государство всячески старается поддержать бюджетников, идя на сотрудничество с банковскими учреждениями, предлагая специальные продукты с низкими процентными ставками. Ярким примером может служить военная ипотека или ипотека для молодых ученых.

Первоначальный взнос

Для покупки или строительства недвижимости необходимо наличие больших денежных средств. Кредитование помогает частично решить эту проблему, но без собственных накоплений не обойтись, поэтому нужно иметь определенную сумму на первоначальный взнос. Как правило, эта цифра стартует от значения в 10%, но все зависит напрямую от кредитного учреждения и его условий по кредитным предложениям. Если же вы смогли накопить приличную сумму для первого взноса, можете смело просить у банка снизить процент по кредиту.

Можно ли снизить ставку по действующей ипотеке

Снижение ставки по ипотеке, выданной ранее, часто интересует заемщиков, ведь им не хочется переплачивать, если есть возможность уменьшить ежемесячный размер платежей. Для начала необходимо прочитать договор жилищного кредитования и посмотреть, предусмотрена ли такая возможность, и только после этого обращаться в банк заявлением. Банки неохотно идут на снижение ставочного значения, поскольку так они теряют часть запланированной прибыли.

Кредитополучатель должен посчитать, выгодно ли для него заключение договора на новых условиях или нет. Связно это с тем, что при выдаче ипотечного займа для оплаты задолженности используется аннуитет, гдена первых порах в структуре платежей львиную долю занимают проценты, в то время как в конце срока погашения клиент гасит преимущественно основной долг. Специалисты советуют пересматривать условия по снижению процентной ставки, если вы выплачиваете задолженность менее пяти лет, а изменение значения составит как минимум 1,5–2 процентных пункта.

Дополнительное соглашение о пересмотре процентов

Снижение процента по выплате ипотечного кредитане требует заключения нового договора, если все остальные условия остаются в силе. После проведения переговоров и достижения компромисса, новая величина процентов по кредиту отражается в дополнительном соглашении к договору, которое подписывается обеими сторонами. Банковские организации не осуществляют пересчет суммы уплаченных ранее взносов, поскольку действие новой ставки начинается со дня подписания допсоглашения и клиенту выдается новый график выплат.

Рефинансирование ипотеки

Одним из вариантов снизить процент по жилищному займу является рефинансирование существующего долга. Действуют программы перекредитования не во всех банках. Поэтому нужно промониторить предложения и выбрать то, которое будет полностью соответствовать вашим запросам. Следует знать, что некоторые кредиторы требуют от будущих заемщиков принести документ, подтверждающий согласие предыдущего ипотекодателя на рефинансирование долга.

Кроме этого, стоит уточнить, возможны согласно договору штрафные санкции за досрочное погашение задолженности. Не забывайте и о том, что для того чтобы получить заем в новом банке необходимо будет собрать весь пакет документов, произвести новую оценку объекта недвижимости и застраховать залог. Эти дополнительные траты могут свести на нет ожидаемую выгоду.

Реструктуризация долга

Если же вы не желаете покидать своего кредитора, а в других банках наблюдается падение ставок по ипотеке или ваше финансовое положение оставляет желать лучшего, можно подать заявку на реструктуризацию долга. Она может заключаться как в изменении срока выплат в большую сторону, так и снижении процентной ставки. Заимодатель всегда рассматривает обращение в индивидуальном порядке, поэтому, чем больше документов или доводов вы предоставите, тем выше шанс получить одобрение и новую, меньшую ставку по уже имеющейся жилищной ссуде.

Видео

omj.ru

Как снизить процент по ипотеке в Сбербанке в 2018 году?

Чтобы снизить процент по ипотеке в Сбербанке на уже взятую ипотеку, клиент должен обратиться с соответствующим заявлением в обслуживающее финансовое учреждение. Есть и другие варианты решения проблемы, но обо всем по порядку.

Ставки по ипотеке в Сбербанке в 2018 году

Ипотека – один из наиболее популярных форматов кредитования среди россиян. Люди обращаются за помощью в банки, так как не могут себе позволить купить собственное жилье здесь и сейчас. И, так как Сбербанк является одним из надежнейших финансовых институтов страны, то и обращаются чаще всего сюда.

Еще в 2015 году, вследствие неожиданного и довольно серьезного кризиса, упал курс рубля, стоимость нефти существенно снизилась. По итогу ключевая ставка Центробанка была экстренно повышена с 10 до 17%. Из-за этого выросли и проценты по ипотеке. Тогда многие люди брали кредит на жилье под 13 – 15 и более процентов.

Уже к концу 2016 года ситуация стала стабилизироваться. А в начале 2018 года процентная ставка снизилась до 7.4 – 10% годовых. На текущий момент Сбербанк подготовил для россиян и еще более выгодное предложение:

- 9,4% - базовая процентная ставка;

- 8.6-8,9% - процентная ставка для молодых семей, приобретающих жилье на вторичном рынке;

- 7,4% - при покупке нового жилья у ряда застройщиков, сотрудничающих со Сбербанком;

- 9,5% - рефинансирование ипотеки других банков;

- 9,5% - военная ипотека;

- 10% - строительство дома.

Как видно, условия значительно улучшились. Сегодня брать жилье в ипотеку стало более выгодно, чем 2 года назад. Но у тех, кто взял кредит тогда, появилось желание снизить процентную ставку. А возможно ли это?

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Доступные способы снижения процентной ставки

Сбербанк, как собственно и любой другой банк, стремится обеспечить максимальный комфорт своим клиентам. Неудивительно, что существуют способы снижения процентной ставки по ипотеке. Правда, не всегда и не всем удается улучшить условия кредитного договора.

Прежде чем бежать в банк для написания заявления, стоит убедиться, что в вашем кредитном договоре есть метод, предусматривающий возможность снизить процентную ставку.

Есть и ряд требований к самому кредиту. Невыполнение условий сделает дальнейшее рассмотрение заявки на уменьшение процентной ставки невозможным. Так, сотрудники Сбербанка выдвигают следующие требования:

- процентная ставка – не ниже 12% годовых;

- сумма оставшейся задолженности – не меньше 300 000 рублей.

Не должно быть у заявителя и просрочек по кредиту, других отрицательных моментов, которые могут повлиять на окончательное решение.

Если же человек удовлетворяет всем перечисленным условиям, то он может попросить Сбербанк произвести рефинансирование имеющегося кредита. Но есть и другие способы снижения процентной ставки:

- обратиться за помощью в другой банк;

- произвести реструктуризацию кредита;

- подать иск в суд, если процентная ставка на текущий момент является незаконно завышенной;

- стать участником социальной программы и претендовать на получение льгот, в том числе в виде снижения процентной ставки.

Каждый вариант стоит рассматривать отдельно, так как все они имеют свои особенности, определенные нюансы и возможности.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Рефинансирование ипотеки

Рефинансирование ипотеки, взятой в Сбербанке, произвести в этом же финансовом учреждении не получится. Такая услуга просто не предоставляется клиентам. Зато те, кто взял деньги на покупку жилья в другом банке, могут перевести свой кредит в Сбербанк. Причем, они могут даже перекредитовать несколько ипотек в одну, тем самым уменьшив свои расходы и сделав работу с банком более удобной.

Рефинансирование ипотеки в Сбербанке, оформленной в другом учреждении, начинается со сбора необходимых документов. В этот перечень кроме типового заявления входят и другие бумаги:

- российский паспорт;

- копия трудовой книжки, заверенная у работодателя;

- документы на купленную квартиру, которая собственно и выступает в качестве залога;

- справка об остатке долга перед банком, в котором оформлен кредит.

Если для улучшения условий кредитования заемщик привлекает поручителей, то потребуются и их паспорта. Банк также с большой долей вероятности затребует справку о доходах по форме 2-НДФЛ.

После рассмотрения заявки и остального пакета документов специалист Сбербанка сообщает о принятом решении. Обычно вся процедура занимает порядка 8 – 10 дней. При этом условия кредитования должны соответствовать типовым условиям банка. Так, например, срок займа не может быть больше 30 лет.

Для окончательного принятия решения специалисту Сбербанка потребуется оценка залогового имущества. Заказывать ее самостоятельно не нужно. Это сделает сам банк, так как они принимают сведения лишь от тех оценщиков, которые прошли их аккредитацию. Если же произвести оценку заемщик хочет заранее, то ему стоит для начала ознакомиться со списком экспертов, а уж только потом обращаться к одному из них.

Сегодня Сбербанк охотно рефинансирует кредиты из других банков под 9,5% годовых. Правда, этот показатель может увеличиться еще на 1%, если заемщик не собирается страховать свою жизнь и здоровье. До момента внесения сведений об ипотеке в Госреестр процентная ставка будет автоматически повышена еще на 1%. Эти факторы нужно учитывать при принятии решения о том, стоит ли переводить кредит в Сбербанк.

Реструктуризация ипотеки Сбербанка

Понизить процентную ставку по ипотеке в Сбербанке можно и тем, кто взял деньги на покупку жилья в этом финансовом учреждении. Только в этом случае речь идет не о рефинансировании, а о реструктуризации. Суть процедуры заключается в изменении условий кредитного договора по тем или иным причинам.

Снизить процентную ставку в случае реструктуризации можно двумя путями:

- Уменьшить срок кредитования. В этом случае процентная ставка может снизиться на 0,5 – 1% годовых. Кроме того, клиент может существенно выиграть на перерасчете переплаты по кредиту.

- Обратиться в банк с заявлением о понижении процентной ставки.

Второй вариант более долгий, зато он может позволить снизить процентную ставку даже на несколько пунктов. Но в этом случае заранее нужно собрать следующий пакет документов:

- заявление на снижение процентной ставки в свободной форме;

- иные бумаги, подтверждающие иные обстоятельства, которые могут быть взяты в рассмотрение банком.

Процедура реструктуризации для банка является не самой приятной, ведь им приходится делать условия кредитования для клиентов более выгодными, что снижает размер финансовой прибыли. Однако эта процедура позволяет удержать тех клиентов, которые планируют произвести рефинансирование своей ипотеки в другом банке.

Оформить и передать заявление на реструктуризацию собственного кредита можно одним из следующих способов:

- Лично обратиться в отделение Сбербанка. Лучше идти в тот филиал, где была оформлена ипотека. Но можно обратиться и в другой, главное, чтобы в нем был отдел ипотечного кредитования. Писать заявление заранее необязательно – достаточно попросить бланк у специалиста. Он подскажет, как заполнить документы. В качестве причины для снижения процентной ставки можно указать то, что за период после оформления ипотеки ключевая ставка Центробанка значительно снизилась. Кроме заявления потребуется паспорт. В ряде случаев специалист может запросить сам кредитный договор и документы на квартиру, взятую в залог.

- Отправить заявление через систему Сбербанк Онлайн.Этот вариант наиболее прост, быстр и удобен. Человеку в таком случае не придется идти куда-то, стоять в очереди. Предварительно нужно будет распечатать бланк заявления, заполнить его и поставить свою подпись. После бумага должна быть сфотографирована или отсканирована. Далее нужно зайти в личный кабинет в системе Сбербанк Онлайн и найти справа внизу кнопку «Письмо в банк». И в исходящих выбрать создание нового обращения, выбрав тип «кредит» в прочих. Текст можно писать в свободной форме. Останется только дождаться ответа от банка.

Полезная информация о реструктуризации кредита в Сбербанке

Если заемщик решил написать заявление на реструктуризацию ипотеки, ему будет полезно знать ряд следующих фактов:

- Снижение процентной ставки не входит в обязанности банка. Он может пойти на это не только во имя клиента, но и для того, чтобы его не переманили в другой банк.

- На рассмотрение заявления уходит не меньше 7 – 10 дней. На практике же этот срок может достигать 120 дней. Узнавать о статусе заявки нужно самостоятельно. Делать это удобнее всего через личный кабинет Сбербанк Онлайн.

- Размер понижения процентной ставки у каждого свой. Ниже 12% новая ставка не устанавливается. Но для кого-то эта разница может составлять 2%, а иногда и больше.

Обращение в суд

Этот вариант имеет место быть только тогда, когда банк ущемил клиента в его правах (появление новых комиссий, необоснованное повышение процентной ставки). В противном случае принудительно снизить процентную ставку не получится. Такой вариант решения проблемы потребует дополнительных финансовых вложений – придется оплачивать услуги адвоката. Он поможет составить линию выступления, найти несостыковки в договоре, отстоять интересы заемщика в суде.

Но такой вариант решения не дает никаких гарантий. Человек может проиграть или выиграть дело. Если решение будет принято в его пользу, то процентная ставка будет снижена.

Участие в социальных программах

Сбербанк активно предоставляет льготы для клиентов, имеющих особый социальный статус. Так, при получении материнского капитала его можно сразу же направить на погашение ипотеки. Есть в Сбербанке и отдельные, очень выгодные программы для молодых семей.

law03.ru

Снижение ставки по ипотеке: актуальные сведения и прогнозы

Содержание статьи

Для многих людей единственной возможностью получить собственное жилье является покупка квартиры в ипотеку. Данный способ обладает многими сложностями, плюсами и минусами. В большинстве случаев людей останавливают высокие проценты, которые приходится уплачивать за использование заемных средств.

Поэтому их интересует возможное снижение ставок по ипотеке. Имеются определенные возможности для оформления кредита по минимальным ставкам, но для этого надо изучить особенности банковских предложений.

Почему в 2017 году были снижены ставки по ипотеке?

Еще в 2014 году по ипотечным кредитам была установлена ставка, варьирующаяся в пределах от 13 до 15%. Такие значительные ставки были непосильными для многих потенциальных заемщиков, а обусловлено это экономическим кризисом, снижением заработной платы и ухудшением ситуации с безработицей. Все это привело к снижению процентной ставки по ипотеке.

Важно! Уже в 2015 году средняя ставка по ипотечным кредитам была равна 12% годовых.

Также разные крупные банки, кроме снижения ставки по ипотеке, начали активно продвигать свои уникальные программы. К ним относится даже возможность оформить заем без первоначального взноса.

Но даже такие уникальные предложения не привели к тому, что в 2016 году было разительно увеличено количество оформленных ипотечных кредитов. Особенно от этого страдали заемщики, так как квартиры в уже построенных домах не продавались.

Важно! Наблюдалось небольшое повышение оформленных ипотечных кредитов после того, как была снижена учетная ставка ЦБ. Это автоматически привело к тому, что практически все банки были вынуждены снизить ставки.

Уже в конце 2016 года имелась возможность взять кредит под 11,25%, а специалисты утверждали, что к 2017 году снижение процентов по ипотеке достигнет 8%. Но на июнь 2017 года самая низкая ставка равна 10,7%. Пока сложно сказать, будет ли продолжаться понижение, поэтому невозможно определить, на каких условиях будут выдаваться ипотеки к концу года.

Однако Медведев обещает, что будут и дальше улучшаться условия для граждан, желающих приобрести квартиру за счет заемных банковских средств.

Какие ставки установлены в 2017 году?

Практически все крупные банковские организации осуществили снижение процентных ставок на ипотеку еще в марте 2017 года. Самые выгодные предложения доступны обычно особым защищенным категориям населения, нуждающимся в жилье.

Важно! Повышаются ставки процентов по ипотеке для заемщиков, которые отказываются от страхования жизни.

Средние ставки для ипотеки в 2017 году:

- готовое жилье — от 10% до 13,75%;

- квартира в новостройке — от 10,25 до 13,25%.

Таким образом, можно с уверенностью утверждать, что за несколько лет существенно снизилась ставка по ипотеке, что обусловлено разными причинами. Так как ситуация в стране по-прежнему считается кризисной, можно ожидать дальнейшего снижения, что считается положительным для каждого потенциального заемщика.

Как выгодно оформить ипотеку?

Каждый человек, желающий получить ипотечный кредит, сравнивает предложения различных банков, так как хочет получить выгодное предложение. Некоторые люди вовсе ожидают, пока снизятся ставки значительно, но существуют определенные критерии, при которых банки предлагают потенциальным клиентам действительно выгодные условия:

- Возраст от 25 лет. Хотя в условиях банков обычно имеется информация о том, что ипотечное кредитование доступно даже людям в 20 лет, но в 25 лет люди считаются финансово состоятельными и способными отвечать по своим обязательствам. Допускается оформить кредит для людей, которым после погашения займа в соответствии с графиком будет больше 75 лет, но для них будут предложены не слишком хорошие условия.

- Высокий уровень дохода. Максимальная сумма, которая может быть получена в кредит, определяется в зависимости от дохода заемщика. Чем он выше, тем больше уверенность банка в том, что все заемные средства будут возвращены, поэтому для заемщиков с крупным доходом снижается значительно ставка.

- Наличие определенного имущества в собственности. Обычно лояльность банковских организаций повышается для клиентов, имеющих в собственности разные виды недвижимости, транспортные средства, акции или даже деньги на депозитном счете. Недвижимость может использоваться в качестве залога, что обеспечивает возможность значительно понизить процент. Также сюда можно отнести привлечение платежеспособных поручителей с хорошей кредитной историей.

- Для уменьшения процентных ставок допускается пользоваться бюджетными или корпоративными гарантиями. В обоих случаях в качестве гаранта выступает государство или крупная компания, сотрудник которой претендует на получение кредита. За счет такого обеспечение имеется возможность оформить заем по действительно выгодным условиям.

- Наличие значительной суммы, используемой в качестве первоначального взноса.

Факторов, снижающих ставку процента, имеется еще достаточно много, так как при положительной кредитной истории или поручительстве также есть возможность рассчитывать на хорошие условия, предлагаемые банковскими организациями.

Важно! Самые лучшие условия по ипотеке предлагаются крупным заемщикам, обладающим значительным доходом и имуществом в собственности, а обусловлено это не только тем, что банк уверен в возврате средств, но и тем, что организация стремится к постоянному сотрудничеству с такими клиентами, приносящими действительно хороший доход банку.

Наиболее выгодные условия предлагают по специальным программам банка, которые разрабатываются совместно с государством. По этим программам выдаются кредиты с хорошими условиями для молодых семей, военнослужащих или многодетных семей.

Важно! Если требуется купить квартиру в новостройке, то необходимо выбрать программу, по которой банк сотрудничает с застройщиками. В этом случае экономия может достигнуть до 3% годовых, что считается значительным для каждого ипотечного заемщика.

Как снизить процент по действующему ипотечному кредиту?

Многие люди заинтересованы не только в снижении ставки по оформляемым ипотекам, но и по действующим.

Важно! Крупные банки не желают изменять условия, на которых выплачивается ипотека заемщиками, так как это ведет к снижению их прибыли, поэтому нередко граждане получают отказ в оформлении реструктуризации, рефинансирования или в использовании других способов снижения ставки.

Существует несколько вариантов для снижения ставки по действующей ипотеке. К ним относятся:

- Изменение условий ипотеки. Данный метод доступен исключительно в ситуациях, когда ипотечный заемщик может доказать работникам банка, что по аналогичному кредитному договору были изменены проценты. Поэтому если ранее гражданин оформил ипотеку под 14%, а сейчас такой кредит по тем же условиям предлагается по ставке 12%, то имеется возможность пересмотреть некоторые условия. К минусу этого способа относится то, что банк может доказать, что каждому заемщику предлагаются индивидуальные условия, поэтому не предусматривается снижение ставки для существующих заемщиков.

- Рефинансирование. Оно предполагает обращение в другие банки, где предлагаются хорошие условия по оформлению ипотеки. Для этого составляется специальный трехсторонний договор, после чего новая кредитная организация перечисляет деньги старому банку, что обеспечивает переоформление кредита. Если банк, в котором изначально оформлялась ипотека, откажет в проведении рефинансирования, то это считается нарушением законодательства, поэтому имеется возможность обратиться в суд.

- Реструктуризация. Этот вариант выбирается людьми, желающими уменьшить ежемесячный платеж или снизить срок кредитования. В этом случае надо обратиться в банк, причем при уменьшении ежемесячных платежей ставка будет увеличиваться, а при уменьшении срока —снижаться.

Таким образом, снизить ставки по ипотечным кредитам возможно разными способами, хотя при их реализации велика вероятность столкнуться с многочисленными сложностями.

Последние новости показывают, что Президент В. Путин совместно с Правительством стремится улучшить условия для граждан, желающих оформить ипотеку для покупки собственного жилья. Предлагаются программы помощи ипотечным заемщикам, а также снижаются процентные ставки по кредитам. Сами банки стараются идти навстречу потенциальным клиентам, предлагая им все новые и уникальные условия кредитования.

Таким образом, ставки по ипотеке в 2017 году существенно снизились по сравнению с теми процентами, которые устанавливались еще три года назад. Это считается положительной тенденцией для заемщиков, а связана такая ситуация со сложным экономическим положением в стране, поэтому многие люди опасаются оформлять крупные кредиты.

Уменьшение ставок способствует привлечению заемщиков, причем они могут выбирать самое лучшее предложение любого банка. Существует возможность снизить проценты даже по действующим ипотекам.

gdemani.ru

Как снизить процент по ипотеке

Любое физическое лицо, перед тем как взять ипотечный кредит, старается тщательно продумать все возможные последствия такого шага. И это не удивительно, так как кредитные обязательства надолго обременяют заёмщика на выплату регулярных денежных средств. В условиях нестабильной экономической обстановки могут возникать такие ситуации, когда банк снижает ставку по ипотечному кредиту, а кредитор продолжает выплачивать долг по старому расчёту в соответствии с договорными условиями. Естественно, у должника возникает вопрос о том, возможно ли снизить ипотечный процент по действующему договору?

Как снизить процент по кредиту

Постоянные колебания курсов валют могут негативно отразиться на платёжеспособности населения. Кроме того, в результате изменения общей ценовой политики смещается вес вносимых ипотечных платежей. Ещё одним важным фактом, подталкивающим заёмщика к поиску вариантов снижения кредитной ставки, является общее уменьшение ипотечного процента по стране.

Для того чтобы хоть как-то снизить сумму кредитных платежей, можно пойти по одному из трёх путей:

- Обратиться в банк с прошением о пересмотре договорных обязательств.

- Рефинансировать кредит с помощью денежных средств, взятых в другом кредитном учреждении.

- Отправить исковое заявление в судебные органы с просьбой пересмотреть условия ипотечного договора.

Степень лояльности банков всегда зависит от величины финансовых рисков, которые несёт кредитное учреждение при выдаче ипотеки. Вопрос о снижении процента может быть рассмотрен в случае сокращения срока выплаты основного долга, а также при возможности погашения кредита досрочно. Пересмотрение договорных обязательств может быть осуществлено в любой момент, если эта возможность прописана в условиях ипотеки.

При снижении сроков и остатков также может измениться размер залогового обязательства. В виде обеспечения гарантии заёмщик имеет право предоставить дополнительные объекты недвижимости или надёжных поручителей.

Насколько выгодно рефинансирование ипотечного кредита?

Перекредитование является наиболее доступным способом снижения процентной ставки. При прохождении этой процедуры потребуется собрать все подтверждающие документы заново. Причём сделать это придётся в любом случае независимо от того, меняет заёмщик банк или нет.

Принимать решение о рефинансировании ипотечного кредита нужно как можно раньше, в этом случае клиент получит максимальную выгоду от такой операции. Следует заметить, что эффективность снижения платежей также зависит от выбранного способа начисления ежемесячных выплат.

Аннуитетный расчёт подразумевает равномерную выплату долга в течение всего срока, поэтому, чем раньше будет снижена ставка, тем значительнее будет экономия. При дифференцированном начислении можно не спешить, так как экономия на процентах в этом случае может быть достигнута в любой момент срока.

Решаясь провести перекредитование займа, необходимо заранее рассчитать целесообразность таких действий, так как не всегда такое перераспределение денежных средств является выгодным. Заниматься этим следует в том случае, если:

- новый договор не будет содержать ограничительных условий на возврат долга;

- разница между новой и старой ставкой кредита составит 1-2%;

- затраты на переоформление кредитных обязательств будут меньше, чем полученная выгода;

- на начальной стадии выплаты при аннуитетном расчёте долга будет заметна реальная экономия, а при дифференцированном способе на протяжении всего срока.

Если в результате анализа вышеперечисленных условий ни одно из них не выполняется, то смысл рефинансирования ипотечного кредита пропадает. Даже если ставка будет снижена номинально, это не поможет сэкономить при возврате платежей.

Экономия на процентах за счёт снижения срока погашении долга

Ипотечное кредитование интересно тем, что такой кредит имеет довольно долгий период возврата. За счёт большого срока физическое лицо имеет возможность наименее болезненно выделять из ежемесячного бюджета денежную сумму, отправляемую на погашение ипотеки. Но такое удобство имеет и отрицательную сторону. Чем дольше происходит возврат займа, тем больше клиент переплачивает проценты. Следовательно, напрашивается логический вывод, для того чтобы снизить процентные отчисления, придётся сократить срок возврата основного долга, но сделать это нужно без ущерба для семейного бюджета.

При пересмотрении условий договора по ипотеке следует учитывать надёжность источника дохода, возможную инфляцию и дополнительные потребности в деньгах.

Чем поможет обращение в суд?

Любое соблюдение договорных обязательств регламентировано законом, поэтому в случае их нарушения у заёмщика появляется повод для обращения в суд. В практике рассмотрения дел, связанных с нарушением банком кредитных обязательств, довольно часто принимаются решения об изменении договорных обязательств, касаемых процентной ставки.

Кредитная организация может быть привлечена к ответственности в связи с нарушением порядка начисления процентов, не соответствующих действующей ставке рефинансирования.

Государственная программа помощи населению, направленная на снижение процентной ставки

Для определённых слоёв населения государством разработаны программы, которые значительно облегчают процесс отдачи долга. В первую очередь помощь оказывается многодетным и молодым семьям. В рамках программ предусмотрено снижение 30% стоимости приобретаемого жилья за счёт предоставляемых бюджетных субсидий. Для молодых семей, у которых родились дети, цена недвижимости снижается ещё на 5%.

Для получения такой дотации граждане должны соответствовать определённым параметрам и иметь подтверждающие документы. При подаче заявки в жилищный фонд решение выносится в течение десяти дней. Выданный сертификат может быть использован для погашения существующей задолженности или предоставлен в виде первоначального взноса.

Целевое использование материнского капитала