В каком банке выгоднее открыть вклад: процентные ставки, условия. Сделать вклад выгодный

максимальные банковские процентные ставки в сравнении, куда лучше вложить деньги

Уметь зарабатывать хорошие деньги это большое искусство, но еще важнее, сохранить их и приумножить. Спрятанные в потайное место бумажные деньги со временем обесцениваются и теряют свою покупательную способность. Инвесторы с опытом знают, что для роста накоплений, необходимо создать портфель инвестиций. Деньги стоит разместить в разные финансовые учреждения под различные депозитные программы и проценты, а в таких операциях самый выгодный вклад сопровождается повышенными рисками.

Что значит выгодный банковский вклад для физических лиц

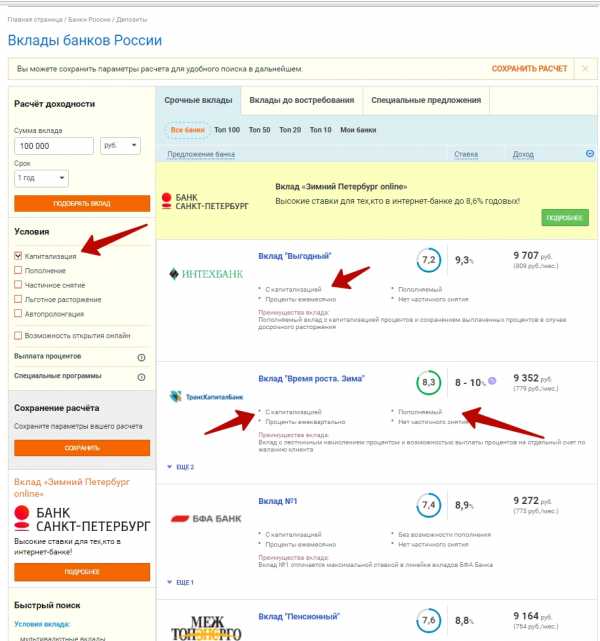

Большой ассортимент депозитных предложений и акций, различие процентных ставок, параметров и сроков размещения, не должны отвлечь от главной задачи сохранить свои сбережения. Для того, чтобы выбрать самый выгодный вклад, на первом этапе необходимо определить надежность коммерческой финансовой структуры. Следующим шагом идет оценка доходности, которая зависит от годовой депозитной ставки, периода капитализации и возможности пополнения депозитного счета. Для многих вкладчиков требуется свобода вывода своих средств в удобные для них сроки.

Цель депозита

Для правильного подбора депозитной программы определитесь с суммой, которую хотите вложить, и срок, через который вам эти деньги понадобятся. Эти начальные данные дают возможность определить вашу цель депозита – получить краткосрочный доход или стабильно накапливать денежные средства с дополнительным пополнением счета. Банкирам выгоднее иметь дело с клиентом, вкладывающим денежные средства на четко определенный период. Это предоставляет возможность банковскому учреждению планировать свои кредитно-финансовые операции на такие же длительные периоды.

Как выбрать самый выгодный депозитный вклад

Для защиты денег граждан действует программа страхования банковских вкладов. В случае потери банком вложенных заемщиком денег, производится компенсация в размере 1400000 рублей на один депозит. Учитывая эту сумму, стоит сделать вложения в несколько банков. Выбор самого надежного из них упростит решение задачи депозита на большую сумму. У населения страны, трудящихся и пенсионеров есть возможность сравнить услуги банков, и подобрать самые выгодные депозиты. Сбалансированный депозитный портфель должен содержать как высокодоходные, так и высоконадежные инвестиции.

Процентные ставки по вкладам

После выбора банка для определения самого выгодного вклада, следует определиться с максимальными процентными ставками и финальным вознаграждением. Результирующая, или эффективная процентная ставка с учетом дополнительного внесения наличных средств, комиссий отличается от номинальной. Крупные финучреждения предлагают не самую высокую доходность, так как гарантируют надежность при больших суммах рублевых и валютных депозитов. Менее крупные, увеличивают ставки, вводят привлекательные условия по капитализации, пополнению, стараются привлечь вкладчиков.

Капитализация процентов

Предположим, вы сделали свой первый депозит на 3 месяца. После окончания этого срока, на ваш депозит начислено 0,25 от годовой процентной ставки по выбранной депозитной программе. Вы добавляете сумму начисленных процентов к основному вкладу, и оставляете общую сумму денег на следующие 3 месяца. Этот процесс называется капитализацией полученной прибыли. Простой расчет показывает, что чем меньше срок капитализации, тем большим будет окончательный доход по завершении срока депозита. Срок капитализации варьируется от 1 месяца до полного периода депозита.

Сумма депозита

Российское законодательство не ограничивает минимальные и максимальные суммы вложений. При небольших депозитах, для расчета стоит использовать сумму компенсации по их страхованию. Вероятность банкротства банков в эпоху глобального мирового кризиса остается высокой. При крупных суммах вложений, от 10 миллионов и выше, стоит выбирать надежные учреждения. Сумма депозита напрямую влияет и на процентную ставку. Чем выше минимальный порог входа в депозитную программу, тем выше и процентная ставка. Это одинаково относится к рублевым и валютным депозитам.

Валюта вклада

Одним из основных факторов для инвестора является определение валюты депозита. Рубль подвержен инфляции и курсовым колебаниям, но на него самые высокие ставки. Доллар и евро более стабильные валюты привлекаются под меньший процент. Стоит обратить внимание, что различие валюты сильно влияет на дополнительные условия по депозитам. По доллару или евро банки вводят ограничения на свободное пополнение и досрочное полное или частичное снятие денежных средств. Менеджер учреждения подскажет, как воспользоваться преимуществами доступных валютных программ.

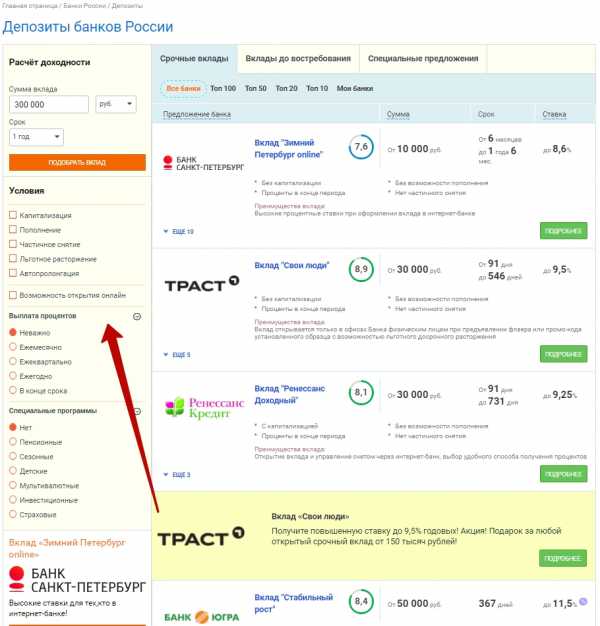

Возможность пополнения депозита

Некоторые выгодные договора по вкладам дают возможность производить пополнение своего счета в любое время. Есть программы, по которым вы можете добавить денежные средства только по истечении определенного промежутка времени. Схема внесения пополнений депозитного счета, представляет собой поквартальную таблицу, в которой расписано изменение процентной ставки. Это изменение выглядит как лестница с шагом 0,5-1% с наибольшим показателем в 1 квартале и наименьшим в последнем. Распространен запрет на пополнение в последние месяцы.

Снятие процентов

Указанный в депозитном контракте срок депозита, определяет время, через которое вкладчик имеет возможность получить доступ к своему депозитному счету и распорядиться деньгами по своему усмотрению. В случае ежемесячной капитализации процентов, их снятие будет препятствовать росту вашего актива. Есть правила, по которым перечисляется ваш доход на дополнительный счет. Сбербанк предлагает Сберегательные сертификаты, самые доходные из которых с номиналом от 100 миллионов рублей приносят доход 7,2%.

Где открыть вклад под высокий процент

Рейтинги банков и финансовые обзоры позволят выбрать оптимальные виды вложений. Выгодные вклады в банках представлены в сравнительной таблице:

| Наименование | Программа | Ставка | Срок |

| ВТБ 24 | «Накопительный счет» | 8,84% | 365 дней |

| Россельхозбанк | «Инвестиционный» | 8,75% | 395 дней |

| БинБанк | «Максимальный он-лайн» | 8,70% | 367 дней |

| Московский кредитный банк | «Все включено - максимальный доход онлайн» | 8,25% | 370 дней |

| Открытие | «Дополнительный бонус» | 8,20% | 366 дней |

| Промсвязьбанк | «Мой доход (онлайн)» | 8,00% | 367 дней |

| Газпромбанк | «Перспективный» | 7,30% | 366 дней |

| Альфа-Банк | «Накопилка» до востребования | 7,23% | 365 дней |

| Сбербанк | «Сохраняй ОнЛ@йн» | 5,59% | 365 дней |

Какой банк самый выгодный по вкладам

Исследование наших экспертов показало, что большой процент по вкладам предлагает Банк Развитие. Ставка по рублевым депозитам программы «Премиум» на 12 месяцев зависит от суммы депозита. При минимальной сумме в 15 миллионов рублей максимальная ставка равна 14%, а при вкладе более 30 млн. рублей на 1 год – 14,3%. Начисление процентов и капитализация производится в конце срока с возможностью пополнения. Привлекательна годовая ставка по другим валютам. При сумме от 5 млн. долларов или евро ставка – 7%.

Самые высокие проценты по вкладам на сегодня

В таблице представлены выгодные вклады российских банков.

| Наименование | Программа | Ставка | Срок |

| Тимер | «Ваш пенсионный» эффективная ставка | 9,02% | От 31 до 744 дней |

| Рокетбанк | Ставка досрочного расторжения 0,1% годовых | 9% | 370 дней |

| Совкомбанк | «Максимальный доход» на срок от 90 до 181 дня | 8,2% | 367 дней |

| Крокус-банк | «Срочный-360 (% в конце срока)» | 8,20% | 366 дней |

| Конфидэнс | «Золотая пора!» пополнение 90 дней | 8,00% | 397 дней |

| Восточный экспресс банк | «VIP вклад» ежемесячные проценты | 8,3% | 366 дней |

| БФА | «Вклад №1» с капитализацией | 8,5% | До 735 дней |

| Балтинвестбанк г.Санкт-Петербург | «Абсолютный ЧЕМПИОН +» | 8,5% | 272-366 дней |

| Банк Мастер-капитал | «Сберегательный» | 9% | От 30000 руб. |

| Банк Зенит | «Срочный Премиум» | 8% | От 5млн.руб. |

Выгодные вклады в рублях

Учитывая доступность для большинства вкладчиков, самый выгодный депозит предлагает Азиатско-тихоокеанский банк. При входе от 125 тысяч рублей по программам «Будущее» и «Инвестиционный» ставка 10,5%. Вторая по популярности программа «Катюша» предусматривает 8,8% в год. Юникредит по депозитам предлагает доходность в рублях — до 9,8% годовых, в долларах — до 3,23% и до 1,18% — в евро. Депозит «Максимум» Инбанка принесет 9,38% в год при сроках от 1 до 36 месяцев, с возможностью пополнения, ежемесячной капитализации, частичного снятия и минимальной суммой входа от 50000 рублей.

Для выбора самого выгодного вклада и правильной стратегии инвестирования стоит обратиться к опытным инвесторам. Менеджеры финансовых учреждений не смогут вам помочь выбрать самый выгодный вклад. Каждый из них заинтересован привлечь вкладчиков в свой банк. Грамотный портфельный инвестор поможет проанализировать эффективность ваших вложений. Конечный доход и результирующая процентная ставка отличается от номинальных и рекламных предложений. Необходимо в расчетах учитывать дополнительные банковские комиссии по переводу денег на счета, конвертации.

Стоит рассмотреть возможности инвестирования части свободных средств в разные валюты, в золото и другие драгоценные металлы. В последние годы, крупнейшие банковские структуры мира выбирают в качестве резервной валюты криптовалюту биткоин. Грамотные финансовые обзоры аналитических сайтов помогут выбрать оптимальное поведение, и научат правильно выбирать стратегию и тактику использования финансовых средств для создания пассивного дохода, покажут новые направления приобретения активов и самый выгодный вклад.

Выгодные вклады в валюте

Мы рассмотрели самый выгодный вклад в иностранной валюте от Банка Развитие, но вклады с высоким процентом предлагаются крупным инвесторам. Средняя доходность в валюте по банкам России изменяется от 1 до 2% годовых. С учетом факторов надежности, распространенности, доступности, привлекателен самый выгодный вклад от Альфа-банка «Победа+» со ставкой 1,97% годовых в долларах.

Эффективные ставки депозитного дохода по доллару выше, чем при использовании евро. Европейская валюта под воздействием геополитических проблем Европы, последние годы показывает свою неустойчивость. Происходящая смена политических элит Европейского континента, новый президент США, возрастающая напряженность между сверхдержавами, перспектива выхода из Евросоюза нескольких стран, не добавляют евро устойчивости и перспективности для инвесторов.

Вклады в банках Москвы под максимальный процент

Лучшие ставки по вкладам предлагают московские банки. БКС при суммах от 500 000 до 1 000 000 для клиентов, заключивших ДКБО в подразделениях, расположенных в Москве начал программу «Супервклад» самого выгодного вклада с годовой доходностью 9,3%. Абсолют Банк с депозитом «Прогрессивный доход» поднимет ваши доходы на 9,15% годовых. Зираат Банк Москва в своем депозите «Срочный» с суммой входа от 90000 рублей предложит 9% в год с возможностью пополнения, капитализации и пролонгации контракта на 730 дней.

Уральский Межрегиональный банк предлагает внести от 10000 рублей на депозит «Доходный» по ставке 8,8% и сроком от 91 дня до 1 года. Процентная ставка по программе «Максимальный-онлайн» от банка Долинск составляет от 7,35%. В Банке Центр-инвест проект «Срочный на 1 год с автопролонгацией» под 8,3% от 15 млн.руб. «Свои люди» в Национальном банке «Траст» получат 8,85%.

Депозит « «Максимальный процент (онлайн)» БинБанка предусматривает ставку в 8,5% от полугода, но с выплатой процентов в конце срока. По программе «Все включено - максимальный доход онлайн» Московского кредитного банка начисляется 7,75% на денежные взносы от 185 дней с помесячной капитализацией. Кредит Европа Банк предлагает вклад «Оптимальный +» под 8,75% с ежемесячной выплатой дохода, и «Рантье» под 8,6%.

Московский Индустриальный банк со 2 июня 2018 года запустил программу «Весенние традиции» со ставкой 8,38% годовых с минимальным стартом от 30 000 рублей на срок 360 дней. Основные характеристики – выплата дохода и капитализация ежеквартально, льготное расторжение, пополнение периодами с «лестничной» доходностью от 9, 5 до 7%. «Традиция успеха Максимум», предлагаемая Промсвязьбанком обеспечивает доход 8,8% годовых в рублях. Депозит «Инвестиционный» принесет 8,6% при сроках от 180 дней с пополнением, капитализацией и льготным расторжением.

Видео

sovets.net

Какой вклад лучше открыть в банке, чтоб вложить деньги под процент

Как сделать хороший вклад в банке и на что обратить внимание, открывая сегодня выгодный депозит для физических лиц, рассказывают специалисты банковского сектора.

Как сделать вклад под проценты

Сегодня в России работают сотни банков, и каждый из них предлагает по нескольку вкладов физических лиц с разными условиями и процентными ставками. Все они кажутся по-своему выгодными, и разобраться во всем этом, чтобы сделать хороший вклад, не так просто. Но на самом деле, все не так страшно, как выглядит на первый взгляд. Разобраться в тонкостях банковских вкладов нам помогут специалисты ЦБ РФ, которые разработали своего рода памятку на тему, как открыть вклад.

В этой публикации уже несколько раз упоминается слово «депозит», как синоним вклада. Пусть профессионалы простят нам эту вольность.

Конечно, на самом деле депозитом называются любые ценности, которые передаются на хранение в банк, например, акции, облигации и сертификаты. А вклад – это именно денежное вложение в рублях или иностранной валюте. Но поскольку любой вклад, по сути, является депозитом, то и банки, и мы приравняем эти понятия.

7 шагов к пониманию того, какой вклад открыть в банке

Перед тем как сделать вклад в банке, вы должны ответить себе на несколько простых вопросов. Это поможет вам самим понять, что вы хотите в итоге получить, открывая банковский депозит.

Для кого я хочу сделать вклад в банке?

Несмотря на кажущуюся банальность данного вопроса, он вполне уместен. Сегодня в России можно открыть депозит не только на себя, но и на другого человека, например, на детей или внуков. Физические лица, а все мы с вами, именно таковыми и являемся, сегодня могут самостоятельно открывать вклады в банках с 14 лет. Но каждый из нас может сделать вклад на несовершеннолетнего ребенка.

В этом случае вы положите на хранение свои деньги, договор банк заключит именно с вами. Но вы потеряете права на это вложение, с того момента, как человек, в пользу которого вы сделали вклад, предъявит требование к банку в отношении этого депозита. После чего именно он будет распоряжаться средствами, положенными вами в банк на его имя. Подобные вклады родители делают для своих детей, а бабушки и дедушки для внуков. Можно даже указать момент, с которого те смогут распоряжаться накопленными деньгами, например, достижение 18 лет, поступление в вуз, заключение брака и т.д.

Когда я хочу забрать свои деньги из банка?

Тут есть несколько вариантов:

а) через вполне определенный срок, например, через год и не раньше;

б) основную часть средств – через фиксированный срок, а частично, скорее всего, раньше;

в) неизвестно когда, в любой момент деньги могут понадобиться.

Исходя из этих соображений, вам и следует выбирать, какой вклад сделать:

а) срочный без возможности пополнения и частичного снятия, а возможно, лучше еще и с капитализацией (в этом случае проценты, которые банк начисляет по условиям договора, пойдут на увеличение суммы вклада). Такие депозиты обычно имеют самые высокие проценты.

б) с возможностью частичного снятия денег без потери процентов;

в) вклад до востребования, а лучше, накопительный счет.

Условия возврата вклада всегда прописываются в договоре, поэтому внимательно читайте его перед тем, как подписать. Ведь есть нюансы!

Вклады со льготными условиями досрочного расторжения

Помимо этих основных видов депозитов, банки предлагают вклады с возможностью льготного расторжения договора. Условия у них могут быть самые разнообразные, но принцип, опять же един.

Если деньги пролежали в банке больше определенного, установленного заранее срока, то при расторжении договора вам начислят проценты по льготной ставке. Конечно, вы получите проценты не в полном объеме, но хоть частично. А если вы заберете все деньги почти сразу после того, как открыли вклад, то процентов вам не видать.

Разберем условия льготного расторжения договора на примере Сбербанка. Там, если средства пролежали на вкладе дольше 6 месяцев, то в случае досрочного расторжения договора проценты начисляются исходя из 2/3 процентной ставки, установленной в договоре. А если вы решили расторгнуть договор и забрать деньги раньше, чем через 6 месяцев, то получите всего 0,01% годовых.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

- Посмотреть, какой вклад открыть Москве, чтобы он был наиболее выгодным, можно здесь

Буду ли я снимать проценты?

Получив крупную сумму, многие сегодня предпочитают сделать вклад в банке под выгодную ставку, чтобы, как говорится, жить на проценты. Планируя поступать именно так, заранее уточните в банке, какие вклады дают возможность снимать проценты ежемесячно. Иначе можете попасть в плохую ситуацию. В погоне за высокой ставкой, вы можете сделать вклад, где проценты начисляются только в конце срока. В этом случае, у вас не получится ежемесячно переводить набежавшие проценты на дебетовую карту, чтобы тратить полученные средства на жизнь. Весь доход вы получите единовременно только по окончания срока банковского вклада.

Буду ли я пополнять свой банковский депозит?

На этот вопрос тоже важно ответить, решая, на какой вклад лучше положить деньги под проценты. Если вы планируете копить деньги, периодически откладывая часть зарплаты в банк, то обратите внимание на пополняемый вклад или накопительный счет.

Конечно, проценты по таким депозитам не самые высокие, но, возможно, это то, что вам нужно. Только уточните в банке, будет ли автоматически увеличиваться процентная ставка, когда размер вашего вклада дорастет до очередной суммовой градации.

Впрочем, те, кто хочет копить деньги, могут рассмотреть и другую стратегию. Сегодня банки предлагают довольно выгодные проценты по коротким вкладам, например, на 1, 3 или 6 месяцев. Возможно, выгоднее будет открывать депозиты на короткий срок, снимать деньги, а затем снова класть их в банк, добавляя накопления.

Тщательно рассчитайте все варианты на калькуляторе депозитов, прежде чем решите, какой вклад лучше открыть в банке!

- Смотрите условия и процентные ставки вкладов физических лиц в Сбербанке

В какой валюте я хочу хранить свои сбережения?

В связи с колебаниями курса доллара, этот вопрос сегодня очень актуален. Вклады физических лиц открывают не только в рублях, но и в иностранной валюте. Можно хранить деньги и на обезличенных счетах драгоценных металлов, но такие вложения не застрахованы государством и про них мы поговорим отдельно. А здесь мы разберемся, в какой валюте сегодня можно открыть вклад:

а) в рублях РФ;

б) в одной из иностранных валют, как правило, это доллары США или евро, но некоторые банки предлагают также депозиты в швейцарских франках или китайских юанях, фунтах стерлингов…

в) в нескольких валютах одновременно. Такие депозиты называются мультивалютными. На такой вклад вносят любую валюту, указанную в договоре, например, частично в долларах и евро. Проценты по такому вкладу начисляются отдельно по каждой валюте.

Как банк вернет мне вклад?

Вклады физических лиц открываются на определенный срок, но не надейтесь, что банк напомнит вам о том, что пора забирать свои денежки! Если по окончания срока вашего банковского договора вы не заберете деньги, то, скорее всего, они автоматически переведутся на вклад до востребования, имеющий самую низкую процентную ставку.

Другой вариант — договор продлится на тех условиях и под ту процентную ставку, которая будет действовать в банке в этот момент. Обязательно уточните условия автоматический пролонгации договора перед тем как сделать вклад!

Узнать, когда заканчивается срок действия договора и пора забирать деньги, легко можно в Интернет-банке.

Теперь о том, как забрать деньги. Если раньше их повсеместно выдавали наличными, то теперь банки все чаще переводят деньги с набежавшими процентами со вклада на специально открытый счет клиента или дебетовую карту.

Кому я могу завещать свой вклад?

Как не печально, об этом тоже следует поразмыслить, выбирая, какой вклад лучше открыть в банке.

Клиент может прямо в банке оформить завещательное распоряжение на вклад не только пользу лиц, входящих в круг наследников по закону. Можно завещать деньги любым физическим или юридическим лицам и даже международным организациям. Написанное однажды завещательное распоряжение можно в любой момент изменить или отменить, плата за это не берется.

Завещательного распоряжения не ограничивает ваше право распоряжаться своими деньгами на счете при жизни.

Мы рассмотрели только основные вопросы, которые надо задать себе, принимая решение, какой вклад открыть в банке. И это только начало, ведь ответив на них, вы сможете понять, что хотите получить, оформляя депозит.

Следующим шагом вы должны будете решить, какой банк лучше выбрать для вклада: тот, которые предлагает самые высокие проценты или, может, наиболее надежный? А может тот, офис которого находится ближе к вашему дому? Критериев выбора банка для вклада много. О них расскажем в очередной публикации.

7idey.ru

В каком банке выгоднее открыть вклад: процентные ставки, условия

Когда у человека накапливается определённое количество денег, он подумывает о том, что более практично их хранить не дома. И в голову приходит мысль открыть вклад, да ещё и под проценты. Тогда деньги будут, как говорится, работать на своего владельца. Идея неплохая, но для начала надо определиться с банком. Что ж, стоит вкратце рассказать об услугах наиболее популярных в России финансовых организаций.

Сбербанк

Многие люди решают открыть вклад в самой надежной и проверенной организации. Во всяком случае, таковой принято считать Сбербанк. Здесь потенциальных клиентов ожидает несколько выгодных предложений. Можно оформить юбилейный вклад под названием «Самое ценное». Его открывают на 175 дней. Ставка – до 8% годовых. В подарок клиенту идет программа страхования.

Ещё есть вклад «Сохраняй». Его можно открыть минимум на месяц и максимум на 3 года. Годовая ставка – до 6,49%.

Ещё есть вклады «Пополняй», «Управляй», «Подари жизнь», «Мультивалютный», «Международный» и «Сберегательный». Вот о последнем стоит рассказать более подробно, так как он самый популярный, поскольку бессрочный, а ещё пополняемый, с неограниченным снятием и любой минимальной суммой. Ставка может варьироваться от 1,5 до 2,3%.

Допустим, человек решил на год открыть вклад в Сбербанке и сразу положил на счет миллион рублей. Каждый месяц он пополняет его ещё на 20 000 р. В итоге за год у него накопится 1 262 200 рублей, из которых 22 209 – чистый доход. Правда, с тем же «Пополняй» заработать получится больше. Ведь ставка – 6%. И с теми же условиями конечный доход составит 66 800 рублей.

ВТБ-24

Многие люди решают открыть вклад в этом банке. Предложений тоже достаточно. Но лучшим является «Выгодный» с максимальной ставкой в 8,55%. При первоначальном взносе в 1 000 000 рублей доход составит чуть меньше 80 000 р. Кстати, проценты можно либо оставлять на счету вклада, либо перечислять на карту. Это как захочет клиент. Ещё ВТБ-24 хорош тем, что он предоставляет автоматическое продление вклада и льготные условия досрочного расторжения.

Но «Выгодный» плох тем, что счет нельзя пополнять. Поэтому он удобен людям с солидным достатком, которые могут открыть вклад на крупную сумму. А вот «Комфортный» и «Накопительный» – пополняемые тарифы. Если ежемесячно докладывать 20 тысяч рублей, то в конце прибыль составит 62 и 78 тысяч рублей соответственно.

«Россельхозбанк»

Это ещё одна популярная финансовая организация. Многие решают открыть вклад в рублях именно тут. Одно из наиболее востребованных предложений – это тариф «Классический». Минимальная сумма для вклада составляет 3 000 рублей. Он не пополняемый, но зато максимальная ставка составляет 8,55%. Кстати, открыть вклад можно на срок от 31 до 1460 дней. Если оформить вклад на максимальный период и внести сумму в миллион рублей, то по итогу прибыль составит чуть меньше 335 000 р. Но это для многих слишком долгий срок. Однако даже если оформить вклад на 395 дней, то в итоге прибыль составит 86 000.

Ещё популярностью пользуется тариф «Амурский тигр» с максимальной ставкой до 8,1%. Предусмотрено три срока – 395, 540 и 730 дней. Минимальная сумма – 50 000 рублей. Проценты выплачиваются каждый месяц и по окончании срока начисляются на дебетовую карту, выданную клиенту после оформления вклада. Ею можно оплачивать услуги ЖКХ, мобильную связь, покупки в интернет-магазинах. А ещё человек, совершая операции данной картой, помогает защищать уникальных амурских тигров. Часть вырученного дохода «Россельхозбанк» перечисляет в Центр по изучению и сохранению этих редких животных.

ОТП

Нельзя не отметить вниманием и эту организацию, рассказывая о том, в каком банке открыть вклад выгодней всего. В ОТП есть несколько предложений. «Максимальный» тариф предлагает ставку в 8,3% сроком на 3, 6, 9 и 12 месяцев. Минимальная сумма составляет 30 000 рублей, пополнение и снятие невозможно. У тарифа «Накопительный» проценты составляют 7,6%, у «Пенсионного» – 7,4%, а у «Гибкого» – 6,7%. Есть ещё накопительный счет со ставкой в 6,5%.

Что ж, можно в пример привести показатели потенциальной прибыли. Если человек вложил миллион рублей и каждый месяц пополнял счет на 20 000, то по итогу года на «Накопительном» у него соберется 73 200 р. Это чистая прибыль. В случае с «Пенсионным» сумма составит около 83 000. А по «Гибкому» тарифу в конце срока получится выручить 74 тысячи рублей. «Максимальный» подойдет для людей с крупным доходом, так как пополнения в его случае не предусмотрены.

«Газпромбанк»

Определенная часть россиян принимает решение открыть вклад под проценты именно в этой организации. «Газпромбанк» располагает пятью предложениями. Все они касаются базовых вкладов. Первый вариант – «Перспективный» с максимальной ставкой в 8,2%. Срок может составлять от трёх месяцев до 3 лет. Пополнение не предусмотрено.

Ещё есть «Накопительный». Ставка составляет меньше 8%, но зато можно пополнять счет, как и в случае с «Динамичным» тарифом, максимальная ставка которого – 7,9%, но зато ещё доступно частичное снятие. Также есть тариф «Рантье» (6,7%).

Самый распространенный вариант – «Накопительный». Вложив миллион, в конце года получится выручить около 74 000 рублей. А вот если воспользоваться «Перспективным» тарифом, открыв вклад на три года, то в итоге удастся заработать на процентах порядка 210 000.

Альфа-Банк

Напоследок скажем пару слов и об этой организации. Кто-то решает открыть вклад в Сбербанке, другим же больше импонирует «Альфа».

Первое предложение – это тариф «А+». Ставка составит 7,3%. Вложив миллион, по завершению года получится выручить около 75 000. Похожий тариф называется «Победа». Только в данном случае ставка составляет 7,87%, а итоговая прибыль, соответственно, - около 79 тысяч рублей. Вклад, кстати, может быть открыт на срок от трех месяцев до 750 дней.

Также тут есть тариф «Линия жизни». Банк перечисляет часть вырученного с клиентов дохода в одноимённый фонд, который формирует в обществе культуру благотворительности и финансово помогает детям с тяжелыми заболеваниями. Помимо перечисленного, клиентам предлагаются вклады «Потенциал», «Премия» и «Премьер».

В общем, как можно видеть, все банки располагают довольно выгодными условиями. Прибыль человек в любом случае получит, а насколько она будет велика – зависит от суммы его вклада и выбранного тарифа. Перед тем как отправляться в ту или иную финансовую организацию, лучше ознакомиться со всеми популярными предложениями и посчитать возможный доход с процентов.

fb.ru

Сделать выгодный вклад в рублях. Как сделать вклад выгодным

Посетители сайта Выберу.ру часто спрашивают экспертов о том, как сделать вклад выгодным и максимально доходным. Для этого необходимо обратить внимание на проценты, начисляемые на сумму депозита. Именно от нее зависит получаемая доходность.

Как сделать выгодный вклад

Чтобы сделать выгодный вклад в рублях необходимо обратить внимание на финансовые продукты с возможностью пополнения и капитализацией процентов. Они позволят в любой момент вносить доступные средства на счет и оставлять там проценты, получая дополнительную прибыль в течение всего срока действия договора.

Текущее состояние рынка делает выгодными мультивалютные депозиты. Это связано с текущей динамикой и изменениями валютных курсов и общей волатильностью рынка валют.

Где сделать выгодный вклад в рублях

Используя сервис Выберу.ру, вы можете подобрать где сделать выгодный вклад в национальной валюте.

Для этого откройте рейтинги банков и посмотрите финансовые учреждения с наибольшими показателями доверия. Стоит обратить внимания как на оценки мировых агентств, так и на мнение обычных клиентов.

Затем откройте понравившиеся вам финансовые учреждения и выберите подраздел «Вклады».

Там вы сможете изучить все доступные финансовые продукты. По умолчанию они отсортированы по убыванию доходности.

Нажав на понравившееся предложение, вы сможете посмотреть более подробную информацию о нем.

Прямо в карточке финансового продукта можно оставить онлайн-заявку на открытие выгодного рублевого вклада.

Для повышения доходности можно также использовать «лестничную» схему, открыв сразу несколько депозитов с разной процентной ставкой на различные сроки.

www.vbr.ru

обзор, условия, проценты и отзывы

Современные банки предлагают много различных программ по вкладам. По каждым из них имеются свои условия, поэтому и проценты по ним будут разными. Но в каждом финансовом учреждении есть доходные вклады, подходящие для получения высокой прибыли. Чтобы выбрать надежную организацию, необходимо учитывать некоторые факторы.

Выбор банка

Самые доходные вклады надо оформлять в надежном банке. На сегодняшний день популярны такие финансовые учреждения, как Сбербанк и ВТБ24. Многие считают, что эти организации банкротство не затронет, и поэтому смело несут свои средства под не совсем выгодный процент. Но надежным банком считается тот, который принимает участие в государственной системе страхования вкладов.

Даже если финансовое учреждение обанкротится или последует лишение его лицензии, вкладчики все равно получат свои сбережения. Максимальная выплата по страхованию составляет 1 400 000 рублей. Поэтому лучше всего разделить сумму и вложить ее в несколько банков. Отзывы клиентов свидетельствуют о том, что вкладывать средства надо только после тщательной проверки финансового учреждения. Только тогда можно не беспокоиться за сохранность своих сбережений.

Выбор ставки

Доходные вклады имеют соответствующую ставку. Но высокий процент не означает выгодный. Все зависит от размера суммы и ставки, которая начисляется. Следует учитывать, что от длительности хранения суммы зависит и размер процента. Обычно крупные финансовые учреждения устанавливают маленькую ставку на вклады, а небольшие организации привлекают клиентов большими процентами. Но необходимо внимательно выбирать учреждение, так как некоторые банки не принимают участия в системе страхования. Нужно выбирать средние организации, у которых ставка находится в пределах 14-18%. Процент бывает плавающим и фиксированным. Первый изменяется в сторону уменьшения и может увеличиваться на протяжении всего вклада.

Капитализация процентов

Используется 2 варианта начисления ставки:

- в конце за весь период;

- через конкретное время, например, каждый месяц.

Последний способ еще называют капитализацией. Она может выполняться каждый месяц, а также раз за квартал, год. Это самые доходные вклады, так как сумма, на которую начисляются проценты, увеличивается. Если капитализация происходит часто, то это выгоднее для клиентов. По отзывам видно, что именно этот вариант выбирает большинство людей.

Вклады с пополнением и снятием средств

Доходные вклады бывают:

- срочными;

- до востребования.

Последний вариант считается более удобным. Клиент может всегда потребовать свои деньги. Но за такую услугу начисляется небольшой процент. На практике видно, что доходность определяется суммой вклада и сроком размещения. Лучше всего открывать вклад на длительный период.

Срочные вклады бывают сберегательными и накопительными. На второй вид можно класть деньги, а на первый – нет. Если открыт срочный вклад, после чего клиент желает забрать его, то есть вероятность потери процентов или всей суммы. По отзывам видно, что оба эти вклада востребованы.

Выбор валюты

Клиенту надо определиться с денежной единицей. По валютным вкладам предлагаются низкие ставки, поэтому многие клиенты пользуются рублевыми программами. Лучшим выбором будет прогнозируемая валюта с небольшой инфляцией. Эксперты полагают, что желательно разделить вклад на несколько валют. В некоторых организациях оформляют мультивалютные депозиты.

Доходные вклады осуществляются и в драгоценных металлах. Часто применяется платина, палладий, серебро и золото. Это отличный выбор в том случае, если размещать вклад на долгий период, ведь цены на материалы только растут. Перед заключением сделки нужно ознакомиться с договором. Банки за конверсионные операции берут маленький процент, это будет известно из договора.

Сбербанк

Для вложения средств можно выбрать Сбербанк. Вклад доходный имеет название «Сохраняй Онлайн». Ставка по нему равна 6-7,7%. Для открытия вклада потребуется вложение от 2 000 000 рублей. К примеру, можно оформить сделку на год со ставкой на 7,3%. Когда пройдет этот срок, на счете будет 2 150 745 рублей. Этот результат получается с капитализацией процентов. По желанию проценты можно снимать каждый месяц.

Это самые доходные вклады в банках, поскольку клиент получает стабильную прибыль. Если оформить сделку в иностранной валюте, то результат будет отличаться от рублевого вклада. Необходимо пополнить счет не меньше чем на 100 000 долларов, и за три года доход составит 7 000 долларов. Благодаря преимуществам банка множество клиентов отзываются о нем положительно.

Банк «Хоум Кредит»

Получить наибольшую прибыль позволит вклад доходный. «Хоум Кредит» предлагает воспользоваться программой «Доходный год». Только по ней не предоставляется возможность распоряжения деньгами без потери процентов. Частично снимать деньги нельзя. Если все-таки забрать средства до окончания действия договора, то банк начислит 0,1% годовых. Клиент может вложить от 1 000 рублей, а максимальная сумма не ограничена. Ставка равна 7,75%. Процент капитализируется, и она не изменяется в течение всего срока. Многие клиенты уже оценили преимущества программы, поскольку отзывы о ней только положительные.

Банк ВТБ24

Самые доходные вклады в рублях включают программу банка ВТБ24. По ней можно вложить свободные средства на конкретный период под проценты. Пополнение и расход на протяжении всего срока не требуется.

Проценты начисляются каждый месяц. Производится капитализация, и средства выплачиваются на отдельный счет. Досрочное расторжение договора возможно лишь через 181 день. По вкладу «Выгодный» начисляется 7,02%.

«Газпромбанк»

Организация предлагает оформить вклад «Перспективный», по которому ставка равна 8%. Если же оформлять в долларах, то выгода будет равна 1,2%, а в евро – 0,1%. Вложить средства можно на 3 года и 1 день. Минимум составляет 15 000 рублей. Вложения надо выполнять только один раз, при открытии. Частичное снятие не допускается. Доход с процентами выплачивается после истечения срока договора. Процент может быть разный в зависимости от суммы и срока. Ставка 8% используется в том случае, если вклад открывается в сумме 1 000 000 рублей на 181 день.

«Россельхозбанк»

В этом банке предлагается несколько программ, и одна из них – «Проценты вперед». Открывается вклад на 395 или 548 дней. Минимум можно вложить 3 000 рублей, а максимум неограничен. Проценты начисляются на следующий день на всю сумму. Перечисляются средства на карту, открытую в «Россельхозбанке».

Пополнять вклад нельзя. Если открывать его на 395 дней, то ставка будет равна 7,2%, а на 548 – 7,4%. На сумму свыше 50 000 рублей бесплатно предоставляется карта «Амурский тигр» с доходностью 7% годовых. Каждый выгодный вклад имеет свои особенности оформления и условия. Прежде чем открывать его, необходимо ознакомиться с предложениями нескольких банков, а затем выбрать подходящее.

fb.ru

Куда выгодней вложить деньги под проценты в 2018 году?

Здравствуйте дорогие читатели. Сегодня мы с вами поговорим о том, куда выгодней вложить деньги под проценты в 2018 году. Если быть точнее то я вам поведаю о самых выгодных условиях по депозитам, которые на сегодняшний день предлагают российские банки.

Здравствуйте дорогие читатели. Сегодня мы с вами поговорим о том, куда выгодней вложить деньги под проценты в 2018 году. Если быть точнее то я вам поведаю о самых выгодных условиях по депозитам, которые на сегодняшний день предлагают российские банки. Почему именно депозиты? Это самый безопасный вариант для вкладов денежных средств под проценты. Экономическая ситуация в стране хоть и находится в не очень хорошем состоянии, но прояснение видно и хуже уже быть точно не должно.

Вообще открыть депозит в банке – дело 5 минут. Финансово-кредитные организации с большим удовольствием обслуживают клиентов, которые говоры готовы открыть вклад. Но к выбору банка, где вы планируете разместить свой депозит, даже имея на личном балансе лишь небольшую сумму денег, необходимо отнестись со всей серьезностью.

Прежде всего, необходимо обратить свой взор на надежность организации. Далее узнаем с условия по вкладам и, конечно же, самое главное – процентная ставка. Деньги мы ведь относим в банк не просто, чтобы сохранить капитал, но и приумножить его. Теперь давайте перейдем к рассмотрению, непосредственно, некоторых самых выгодных условий по депозитам, которые предлагают российские банки на данный момент времени. В моем обзоре будут присутствовать ТОП-10 предложений от финансово-кредитных организаций.Куда выгодней вложить деньги под проценты – лучшие депозиты

В начале составления данного рейтинга я никак не мог определиться, по каким именно критериям отбирать лучшие финансовые организации. Но затем мне пришла в голову одна очень интересная мысля: а почему бы не смоделировать реальную ситуацию из жизни – как будто я обычный среднестатистический россиянин, имеющий очень маленькую сумму сбережений. Итак, наш бюджет – 100 тысяч рублей. Открывать мы будем «Срочный вклад» на недлительный период времени. Вот такую картину получаем.

9. Вклад «Сберегательный сертификат» банка Сбербанк

По условиям данного депозита клиент имеет возможность оформить вклад на срок от 91 до 180 дней, от 181 до 365 дней, от 366 до 730 дней и т.д. Нас интересует первый вариант. Минимальная сумма, которую можно положить под проценты – 10 тысяч рублей. Мы же имеет 100 тысяч рублей, а это значит, что согласно тарифной сетке можем рассчитывать на 5,2% годовых.

Соответственно вычисляем, что наш доход составит 5200 рублей за год, а если мы положим деньги на самый короткий промежуток времени (90 дней) – 1300 рублей. По условиям данного депозита выплата процентов производится исключительно по окончанию действия договора.

Данный вид вклада в Сбербанке привлек меня тем, что по своей сути вы не просто кладете деньги в банк под проценты, а приобретаете сертификат, который можно передать своим родственникам или друзьям в качестве подарка. Или же по истечению определенного периода времени обменять в Сбербанке на наличные деньги.

8. Вклад «Победа +» от Альфа-Банка

В Альфа-Банке нам предлагают уже более выгодные условия по депозиту. При нашей сумме в 100 тысяч рублей мы имеете возможность получить 6,8% годовых от вклада, если положим деньги в банк на 92 дня (самый минимальный срок).

Снова проводим не сложные математические расчеты и получаем, что по вышеупомянутым условиям годовая выручка составила бы 6800 рублей, а за 92 дня – 1700 рублей. Уже лучше, не правда ли? Проценты по вкладу Альфа-Банк выплачивает своим клиентам ежемесячно.

Кстати, страхование в кладов в данном банке производится на сумму до 1,4 миллионов рублей, а это значит, что наш депозит, в случае возникновения каких-либо непредвиденных обстоятельств связанных с деятельностью финансово-кредитной организации, будет возращен в полной мере с государственного бюджета.

7. Вклад «Отступной» от Газпромбанка

Данный банк предлагает нам открыть депозит сроком на 91 день под 7,1% годовых (в соответствии с тарифной сеткой по данному виду вклада). Еще выгоднее, чем в двух выше рассмотренных финансовых учреждениях. Соответственно сумма прибыли по условиям вклада «Отступной», наши 100 тысяч рублей принесут доход в размере 1775 рублей. Процент по депозиту начисляется по окончанию действия договора, заключенного между банком и физическим лицом (то есть нами).

Также по условиям вклада «Отступной» свои вложения нельзя пополнять или же частично снимать. То есть сумма остается фиксированной до конца действия соглашения.

6. Вклад «Премиальный» от банка ФК Открытие

На очереди у нас очередной банк, соответствующий нашим критериям, куда выгодней вложить деньги под проценты в 2018 году. Клиенты финансово-кредитной организации «ФК Открытие» имеют возможность разместить свои деньги под очень интересные условия.

Так, например, наш 100 тысяч рублей на 91 день мы можем положить в банк под 7,2% годовых, что на 0,1% больше, чем в Газпромбанка. Соответственно выручка с депозита составит 1800 рублей. Как видим это на 25 рублей больше . Проценты по вкладу вы сможете получить лишь по истечению срока договора.

6. Вклад «Все включено Онлайн» от Московский Кредитный Банк

Данный депозит вы имеете возможность оформить как через интернет, так и посетив ближайшее отделение банка «Московский Кредитный Банк». Минимальная сумма, которую можно разместить в банке – 1 тысяча рублей, при этом, согласно условиям, процентная ставка по вкладу на 95 дней составляет 7,25%.

Возвращаемся к математике, благодаря которой выясняем, что за три месяца, положив под проценты 100 тысяч рублей, мы заработаем 1812 рублей. Стоит также упомянуть, что условиями вклада «Все включено Онлайн» предусмотрена также и автопролангация договора, но к сожалению повышение ставки по мере накопления отсутствует.

4. Вклад «Выгодный Онлайн» от ВТБ 24

Лично мне нравится банк ВТБ 24 из-за его современности. Проведение большинства денежных операций здесь предусмотрены через интернет или терминалы. Ну и, конечно же, ВТБ 24 иногда предлагает для своих клиентов интересные виды вкладов, которыми грех не воспользоваться.

Вклад «Выгодный онлайн» мы будем открывать на 91 день, а это значит, что согласно тарифной сетке процент по депозиту составит 7,4%.

Наш депозит на три месяца на сумму 100 тысяч рублей принесет доход в размере 1850 рублей. Это еще больше, чем во всех предыдущих банках. Процент по вкладам мы будем получать ежемесячно.

Кстати, хочу обратить ваше внимание, что вклад «Выгодный Онлайн» - один из не многих, в условиях которого предусмотрено льготное расторжение договора с банком, а также автопролонгация, которую можно провести дважды.

Чтобы открыть данный вид вклада вам не нужно посещать отделение банка – все действия совершаются дистанционно, через систему банковского обслуживания «Телебанк».

3. Вклад «Классический online» от РоссельхозБанк

РоссельхозБанк – еще одна финансово-кредитная организация, предлагающая для своих клиентов выгодное предложение для вложения денег под проценты. Депозит «Классический online» имеет одну интересную особенность, по сравнению остальными – клиенты получают возможность капитализировать свой вклад, используя накопленную выручку с процентов или же «доложив» деньги традиционным методом.

Также, что интересно, открыть данный вид вклада вы имеете возможность при помощи банкомата или же через интернет-банк.

Теперь переходим к расчетам по выручке. Минимальная сумма, которую можно положить под проценты, составляет 3000 рублей. Размер процентной ставки зависит исключительно от срока вложения.

Раз все прошлые разы мы оформляли трехмесячный вклад, то и в этот раз не будем игнорировать традицию. Итак, наш 100 тысячный вклад принесет доход в размере 1937 рублей, поскольку годовая процентная ставка составляет 7,75%.

2. Вклад «Летний» от БИНБАНК

Вторую позицию занимает мало кому известный банк, но, как это обычно и бывает, предлагающий очень выгодные условия для депозита.

Вложить деньги под проценты в 2018 году в финансово-кредитную организацию БИНБАНК, по условиям вклада «Летний» клиенты могут под 8,5% годовых, притом, что минимальная сумма депозита составляет 50 тысяч рублей. Если по сумме бюджета нас все устраивает, то по срокам есть некоторые заминки. Вклад «Летний» можно оформить только на 150 дней – ни больше и ни меньше. То есть это не наши стандартные 3 месяца, а 5 месяцев.

Я лично соглашаюсь на такие условия и ложу свои виртуальные 100000 рублей под проценты в БИНБАНК. На выходе получаю 3541 рублей (за 3 месяца выходит 2125 рублей).

Что мне еще понравилось во вкладе «Летний», так это то, что по его условиям клиенты имеют возможность увеличить сумму своего депозита в течение первых 10-ти календарных дней.

1. Вклад «Инвестиционный доход» в Промсвязьбанк

Лидер нашего рейтинга это предложение от банка «Промсвязьбанк». Вначале написания данной статьи я не хотел ставить вклад «Инвестиционный доход», поскольку его можно открыть лишь на 184 дня, ни больше, ни меньше. Зато процентная ставка привлекательнее некуда – 9% годовых. Наша выручка от вложения, в размере 100 тысяч рублей, составит 2250 рублей за 90 дней или 4500 за 184 дня. Выручку вы сможете забрать после того, как срок договора с банком будет прекращен.

ЗаключениеВот так вот методом сбора информации и не сложных расчетов мы выяснили, что самый выгодный краткосрочный вклад лучше всего оформлять в банке Промсвязьбанк.

idco.ru

В каком банке лучше открыть вклад: совет профессионала

Галина Уткина, директор департамента депозитов и комиссионных продуктов банка «Ренессанс Кредит»:

Кажется, мы все знаем про банковские вклады, про страховой лимит в 1,4 млн рублей, а еще про АСВ и положения Гражданского кодекса, позволяющие гражданам в любой момент забрать свои деньги из банка. Однако, как показывает практика, финансовая грамотность добралась еще не до всех россиян. Читайте, какие вклады застрахованы государством на 1,4 млн, а какие нет >>

Уберечь деньги от воров, от инфляции, в какой-то мере и от себя, чтобы не потратить их на спонтанную покупку, стараются многие россияне. При этом самым популярным способом хранения средств является банковский вклад.

Депозиты пользуются спросом у населения неспроста. Во-первых, намного безопаснее хранить деньги в кредитной организации, а не дома «под подушкой». Во-вторых, по своей сути вклад – это очень простой инструмент для сбережений: положил деньги на счет, а когда закончился срок размещения – забрал их с процентами. Ставка по депозиту фиксируется в договоре и не может измениться в течение всего периода нахождения средств в финансовом учреждении – ни по воле последнего, ни из-за каких-либо внешних условий. В-третьих, деньги, размещенные в банке, застрахованы агентством по страхованию вкладов (АСВ). Если вдруг у кредитной организации будет отозвана лицензия, то сумма всех вкладов с начисленными процентами, если она не превышает 1,4 млн рублей, будет выплачена клиенту. И наконец – ликвидность таких вложений очень высокая: деньги можно забрать из банка по первому требованию. В итоге получается практически идеальный продукт для массового использования.

В каком банке лучше открыть вклад

Конечно, все так и есть – деньги нужно размещать на вкладах. Речь идет, естественно, о средствах, которые необходимо именно сохранить, а не которые вы готовы инвестировать с риском «потерять часть», но при этом получить большую доходность. Однако в текущих экономических реалиях важно понимать и знать обо всех нюансах такого продукта, как депозит.

В каком банке открыть вклад: проверим через ЦБ

Прежде всего, открывая вклад, следует убедиться, что вы это делаете именно в банке, а не в какой-либо другой организации. Иногда под кредитные организации могут «маскироваться» микрофинансовые организации или вообще компании, занимающиеся мошеннической деятельностью. Понять с банком вы имеете дело или нет, очень просто. Нужно найти эту кредитную организацию на сайте Центрального Банка (ЦБ). У нее должна быть действующая лицензия на осуществление банковских операций, а также лицензия на привлечение средств физических лиц. Отделение, в которое вы планируете обратиться, должно присутствовать на сайте банка, который, кстати, также указан на портале ЦБ.

Смотрите: Рейтинг надежности банков для вкладов, по данным Центробанка >>

Открываем вклад: как узнать, не обманул ли банк

Итак, вы убедились, что выбрали именно банк и пришли в отделение открывать вклад. Важно, чтобы процедура размещения средств на депозите была корректно оформлена. У вас на руках должен остаться один экземпляр договора вклада, заверенный подписью сотрудника и печатью кредитной организации, а также документ, подтверждающий внесение средств на счет: если вы принесли наличные, то это приходно-кассовый ордер. Данные документы нужно хранить до конца срока вклада как минимум. В последнее время неоднократно обсуждались ситуации, когда клиенты открывали вклады в банке, потом ЦБ у него отзывал лицензию, и АСВ на балансе кредитной организации эти открытые вклады не находило. А значит, не лишним будет дополнительно убедиться, что действительно депозит размещен. Проверить это можно, например, через интернет-банк. Если вы видите там свой депозит и можете совершать по нему операции (если они предусмотрены условиями открытия вклада), значит, кредитная организация от вас ничего не скрыла, и все сделано в соответствии с законодательством.

Смотрите также:- Вклады Сбербанка: какие проценты >>- Вклады Почта Банка: процентные ставки и условия >>

Открываем валютные вклады: что надо знать

В условиях высокой волатильности национальной валюты некоторые клиенты предпочитают диверсифицировать свои сбережения и размещают часть средств в иностранной валюте. Открывая вклад в долларах или евро, стоит помнить, что если регулятор лишит банк лицензии, то сумма депозита будет выплачена в рублях по курсу ЦБ на дату отзыва. Если вы открыли вклад на сумму 23 000 долларов при курсе 60 руб. за доллар, то в этом случае вы уложились в застрахованную сумму, равную 1,4 млн. Но если на дату отзыва лицензии доллар будет стоить 80 руб., то 1,4 млн вы, конечно, получите, однако купить на эту деньги сможете всего 17 500 долларов. Следовательно, определяясь с суммой валютного депозита, стоит закладывать некоторый рост курса. Также стоит помнить, что АСВ начинает выплату страхового возмещения вкладчикам только через две недели после отзыва лицензии у банка. При этом никто не гарантирует, что за данный период времени курс иностранной валюты не вырастет. А значит, что столько же долларов или евро на выплаченную сумму вы можете уже не купить. Поэтому в случае размещения депозитов в иностранной валюте стоит особенно тщательно подходить к выбору банка.

- Смотрите проценты по валютным вкладам Сбербанка >>

Вклад под высокие проценты – хорошо ли это?

Кстати, когда принимается решение об открытии вклада, всегда есть соблазн выбрать банк, который дает максимальную ставку – все равно же средства застрахованы государством. Сейчас на рынке царствует тенденция снижения процентных ставок по депозитам, поэтому можно столкнуться со следующей ситуацией. Через несколько месяцев у банка, который предложил вам супердоходный продукт, лицензия будет отозвана – такие случаи происходили не раз. Однако найти похожие ставки на снижающемся рынке вам уже не удастся. Поэтому иногда стоит согласиться пусть и на чуть меньшую доходность, но зато в надежном банке. И тогда можете быть уверенным, что этот процент вы будете получать на протяжении всего срока вклада.

Смотрите также:- Вклады в банках под самые высокие проценты: топ 50 >>- 10 выгодных вкладов в надежных банках России - обзор >>

Таким образом, даже такой простой продукт, как вклад, имеет множество нюансов и своего рода подводных камней, которые нужно учитывать, размещая средства. Однако вложение денег – важный шаг, а значит, стоит потратить некоторое время, чтобы во всем разобраться и принять правильное решение.

Источник: Banki.ru

top-rf.ru