Какой платёж по кредиту выгоднее: аннуитетный или дифференцированный? Какой кредит выгоднее аннуитетный или дифференцированный

Аннуитетный и дифференцированный платежи - в чем разница?

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

Справка Credits.ru

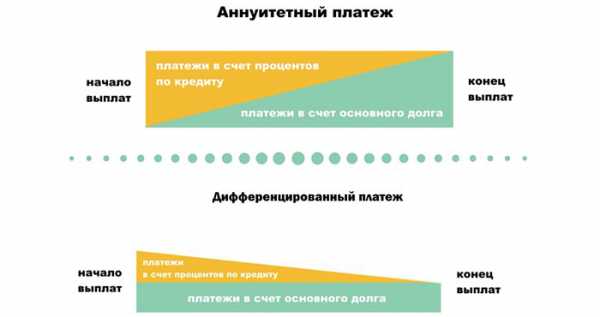

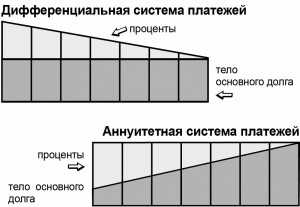

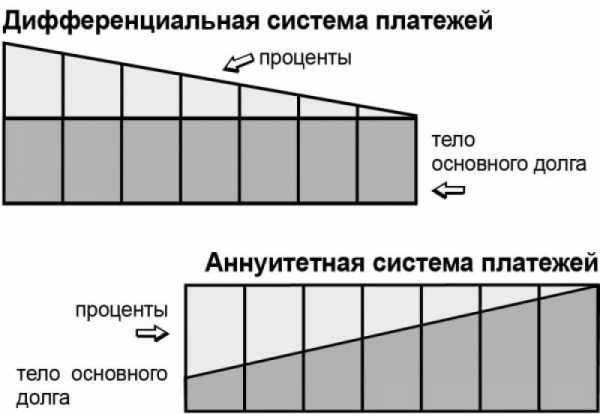

- Аннуитетный платеж — представляет собой равные ежемесячные транши, растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая — на проценты. При этом общий размер транша всегда остается одинаковым.

- Дифференцированный платеж — представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи — в первой четверти срока, наименьшие — в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате.

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей. Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить дифференцированный график платежей.

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Не по заемщику ипотека

Банки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода.

Банковские кредиты – какие существуют виды и формы

К примеру, заемщик указал в анкете доход в 60 000 рублей, а первый платеж по дифференцированной схеме составит 25 000 рублей, то есть «съест» почти половину дохода. А по закону, платежи по кредиту в любом случае не могут превышать 50% от уровня дохода. В результате банки вынуждены понижать максимальную сумму кредита, которую могут выдать при заявленном уровне дохода.

Положение действительно сложное, и для кредитора, и для заемщика, поскольку должник может либо «выпасть из графика», либо обидеться на недостаточную суму кредита и уйти в другой банк.

Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит.

На риск спокойно идут только «монстры» с государственной поддержкой, такие как «Сбербанк», «Глобэкс», «Газзпромбанк» и ряд других. Они могут позволить себе выдавать «дифференцированным» заемщикам почти такие же займы, как и «аннуитетным». Но в среднем дифференцированная схема гораздо менее популярна, и банки сознательно не пиарят ее, таковы российские реалии.

Маркетинговый ход?

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

Например, если заемщик берет долгосрочный кредит, допустим 100 000 долларов на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно. В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 долларов, а при аннуитетных — 58 580,88 долларов. Соответственно и переплата при дифференцированной схеме будет меньше: на 8 447,53 долларов.

Но не будем забывать, что пример — условный, и на практике все выглядит не так уж однозначно. Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом. Банк никогда не упустит своей выгоды. Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат.

«Credits.ru» отмечают: главное, что нужно понять, — метод начисления процентов при обеих формах платежей одинаков. Процент и в том, и в другом случае начисляется на остаток долга.

Давайте посчитаем

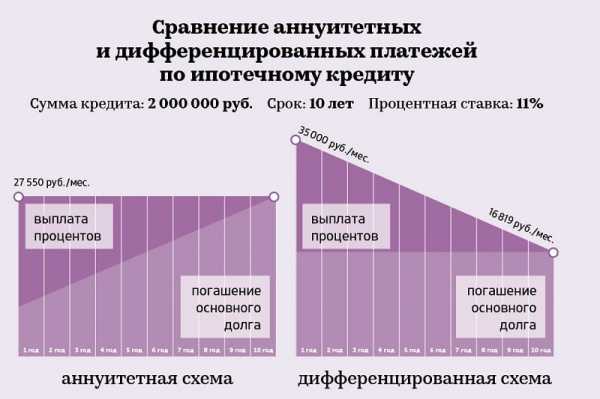

Так что же все-таки выгоднее? Давайте для начала взглянем на две таблицы: в них приводится сравнение для ипотечного кредита в размере 1 000 000 рублей при разных сроках . Процентные ставки — примерные и усредненные (чем больше срок кредитования, тем выше процент).

Таблица 1. Ежемесячные аннуитетные платежи по кредиту 1 млн рублей

| Срок кредитования | Процентная ставка | Аннуитетный платеж | Итоговая сумма выплат |

| 5 | 13,75 | 22 244 | 1 335 000 |

| 10 | 14 | 15 526 | 1 863 000 |

| 15 | 14,25 | 13 485 | 2 427 000 |

| 20 | 14,5 | 12 800 | 3 072 000 |

| 25 | 14,75 | 12 614 | 3 784 000 |

| 30 | 15 | 12 644 | 4 552 000 |

Таблица 2. Ежемесячные дифференцированные платежи по кредиту 1 млн рублей

| Срок кредтования | Процентная ставка | Платеж первый / последний | Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн рублей — мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с дифференцированным платежом будет дешевле. Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона?

Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше. А время стоит дороже денег.

Подведем итоги

Рефинансирование кредитов других банков - лучшие предложения 2018 года

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово — ощутимой).

Основной недостаток дифференцированной схемы — снижение максимальной суммы кредита, которую готов выдать банк, основываясь на оценке платежеспособности заемщика. Между тем, если вы в состоянии спокойно погашать дифференцированный платеж в течение первого, самого «дорогого» года, то на обслуживание аннуитетной схемы ваших доходов тоже хватит. Но максимальная сумма кредита при этом может быть выше, процентная ставка — ниже, а срок кредитования - меньше. То есть, аннуитетный платеж имеет стратегическое преимущество.

Анастасия Ивелич, редактор-эксперт

credits.ru

Аннуитетный и дифференцированный платеж - что это? В чем разница и что лучше на 2018 год?

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы. В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

Дифференцированные платежи

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

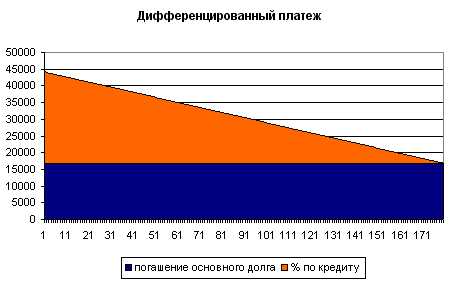

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Формулы расчёта кредитных платежей

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Из приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Видео: Что выбрать — аннуитетный или дифференцированный платеж?

Итого

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2018 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Читайте также:

ipoteka-expert.com

Какой кредит выгоднее - аннуитетный или дифференцированный

0На наших российских просторах подавляющее количество кредитов оплачивается по аннуитетной схеме. Говорят, что дифференцированное погашение выгоднее. Попробуем разобраться.

Что такое аннуитетный платеж

Аннуитетное погашение кредита подразумевает ежемесячную оплату одинаковыми по размеру платежами на протяжении всего срока. Сумма платежей четко фиксированная и не подлежит изменению. Хитрость состоит в том, что при такой схеме оплаты заемщик полсрока погашает лишь небольшую часть тела кредита, большая часть денег уходит на оплату процентов банку. Лишь к концу срока тело кредита в транше составляет более весомую часть, чем банковский процент.

Таким образом банк подстраховывается, получая в первую очередь свою прибыль в виде процентов. Все досрочные выплаты в первую очередь будут уходить на погашение процентов, и только потом – на тело кредита, что не дает возможности существенно сэкономить, погашая кредит досрочно. Ну а тело кредита в случае форс-мажора банк всегда без проблем вернет себе, продав залоговое имущество.

Итак, минусы аннуитетного погашения:

- большая часть платежа примерно до середины срока идет на погашение процентов;

- проценты банка начисляются на все тело кредита, а не на его остаток;

- невыгоден для досрочного погашения.

Плюсы аннуитетного погашения:

- фиксированный платеж более понятен клиенту;

- финансовая нагрузка на семейный бюджет распределена равномерно на все время погашения;

- при расчете суммы кредита учитывается ежемесячный платеж, а он при аннуитете меньше, что дает возможность взять в кредит более крупную сумму, соотносимую с доходом.

Что такое дифференцированный платеж

Главное его отличие от аннуитетного состоит в том, что дифференцированный ежемесячный платеж со временем уменьшается, и проценты начисляются не на все тело кредита, а на его остаток. Получается, что при такой схеме погашение процентов и тела кредита более сбалансировано. Это делает досрочное погашение по дифференцированному кредиту более выгодным, чем при аннуитете.

Минусы дифференцированного погашения:

- основная финансовая нагрузка приходится на первую четверть срока, при этом многие заемщики переоценивают свои возможности;

- при большом платеже требуются соответствующие доходы, исходя из которых рассчитывается размер кредита, поэтому велика вероятность не получить желаемой суммы.

Плюсы дифференцированного погашения:

- досрочное погашение выгоднее, чем при аннуитете;

- переплата по кредиту меньше, чем при погашении равными частями.

Размер переплат

Как пример, возьмем сумму 100 000 рублей, ставку в 20 % и срок – год. При вычислении в соответствии с банковскими формулами получим разницу в выплате в 371 руб. Не так уж и критично получается. Если речь идет о больших суммах и сроках, например, о миллионе, то за 30 лет при ставке 15 % годовых сумма разницы в переплате составит почти 1 300 000 рублей. Ведь чем больший срок выплаты кредита, тем больше годовой процент. За тридцать лет набегает внушительная сумма.

Казалось бы, несомненная выгода. Но зачем же залезать в кредитную кабалу на целых тридцать лет?! Можно взять его и на десять лет, в таком случае разница в переплате между аннуитетным и дифференцированным платежом составит всего 150 000 рублей. Тоже немало, но, согласитесь, получить миллион при аннуитете гораздо проще, ведь для диффиренцированного кредита понадобятся соответствующие доходы, сопоставимые с ежемесячным платежом, а он на порядок выше аннуитетного.

И еще. Если вам под силу дифференцированные платежи, то уж с аннуитетными вы точно справитесь, а ведь с последними банк может вам предоставить большую сумму кредита.

Какой кредит выгоднее — аннуитетный или дифференцированный

4.6 (91.97%) 117 голос(ов)credit101.ru

Аннуитетный и дифференцированный платеж: разница

Использование заемных средств широко практикуется многими российскими семьями для осуществления дорогостоящих покупок, приобретения услуг в сфере медицины, образования и т. д. Банковский сектор предлагает воспользоваться самыми разнообразными кредитными пакетами, рассчитанными на потребителей с любым достатком, взимая за использование займа определенный процент. Однако, оформляя кредит, следует заранее просчитать, какова будет переплата по процентам и будет ли возможность оплачивать обслуживание долга перед банком.

Сумма переплаты волнует каждого заемщика, ведь данные средства придется уплачивать сверх использованной суммы. Поэтому, чем ниже будет переплата и доступнее условия погашения, тем легче будет вовремя и в полном объеме погасить кредит с минимальными для себя рисками. Помимо размера процентной ставки, на величину переплаты оказывает и другой, не менее значимый показатель — вид расчета платежа. В настоящее время в портфеле банков представлены предложения с двумя видами расчетов: дифференцированными и аннуитетными.

Чтобы использовать займ с максимальной для себя выгодой, необходимо разобраться в данных понятиях. Кроме того, полезно знать, чем аннуитетные платежи отличаются от дифференцированных.

Из чего состоит полная стоимость кредита

Обращаясь за денежными средствами в банк, заемщик уведомляется об условиях кредитования. Ведь за использование банковских средств банк потребует определенную сумму. Если суммировать все затраты на выплату долга, складывается общая стоимость по кредиту. Она состоит из трех составляющих:

- Основная сумма – размер денежных средств, предоставленных кредитной организацией своему клиенту на установленных по договору условиях.

- Сумма по процентам, взимаемым за использование займа.

- Комиссия банка, иные обязательные расходы.

Определяя размер переплаты, прежде всего, заемщики обращают внимание на величину ставки, но кроме нее на выплаты оказывает непосредственное влияние и тип исчисления платежей в счет погашения долга банку. В зависимости от типа расчета платежей, различают:

- аннуитетные;

- дифференцированные платежи.

Аннуитетные платежи и дифференцированные платежи — это способы расчета ежемесячных взносов по обслуживанию основного долга, погашения процентов по выбранному кредитному продукту. Основное отличие аннуитетных платежей от дифференцированных в размере ежемесячной оплаты и погашения процентов: если по аннуитетным платежам сумма выплаты в течение всего срока кредитования не изменяется, то при дифференцированных взносах сумма постепенно снижается, и к окончанию срока кредитования становится минимальной.

Важным моментом является скорость погашения займа – чем быстрее он будет погашен, тем меньше средств придется переплачивать за использованные средства банка. И если по дифференцированным платежам, по мере уплаты основного долга процентная переплата становится меньше, то по аннуитетным – вся сумма процентной переплаты заранее учитывается за весь срок. Заемщику выгоднее как можно быстрее избавиться от основного долга, однако по аннуитетным выплатам сделать это возможно, только пройдя процедуру частичного или полного досрочного погашения.

Банку выгоднее, чтобы клиент как можно дольше и больше уплачивал взимаемый процент, по этой причине не во всех кредитных организациях предусмотрена возможность досрочного закрытия кредита. Запрет на погашение займа сверх положенного по графику незаконен, об этом говорится в ст.11 Закона «О потребительском кредитовании» №353-ФЗ.

Аннуитетные платежи

Поняв природу аннуитета и оценив свои финансовые возможности, заемщик сможет принять оптимальное решение относительно погашения займа с минимальной переплатой.

При осуществлении платежей в фиксированных значениях по мере погашения изменяется структура оплаты: если на первых сроках основная часть платежа представляла собой выплату по процентам, лишь незначительно снижая основной долг, то по мере приближения срока окончания выплат, становится больше доля, отводимая на возврат основной суммы. Данный способ позволяет финансовой организации обезопасить себя на случай недополучения дохода в связи с невозвратом долга или досрочной полной выплатой.

Многие заемщики находят такой вариант уплаты максимально удобным – нет необходимости каждый раз сверять, какая сумма должна перечисляться в этот месяц. Также можно легко планировать предстоящие траты с учетом фиксированного взноса по кредиту.

Порядок расчета

Несмотря на кажущуюся простоту, формула для определения аннуитетного платежа довольно сложна, в связи с чем большинством финансовых организаций разработаны и предлагаются к использованию кредитные онлайн-калькуляторы, автоматически рассчитывающие платеж в зависимости от вводимых условий кредитования.

Суть расчета заключена в учете всей суммы по процентам за весь период кредитования и суммы основного долга, разделенных по равным платежам на весь срок займа. В результате заемщик сталкивается с ситуацией, когда основной долг на первых этапах погашения практически не меняется. Для того чтобы рассчитать сумму, требуемую для погашения, необходимо выполнить два действия:

- Определить коэффициент аннуитета.

- Умножить размер основного долга на коэффициент.

Большую сложность представляет расчет в первой части при установлении величины коэффициента.

Формула для нахождения аннуитетного коэффициента выглядит следующим образом:

С х (1 + С) п / ((1 + С) п – 1))

- С – 1/12 ставки кредита;

- п – период использования заемных средств в месяцах.

Из данного платежа в первые месяцы погашения основные средства направляются на оплату процентов. Стоит принять во внимание, что возврат основного долга незначителен.

Плюсы и минусы

Такая система расчета имеет положительные свойства как для банка, так и для заемщика. Вот основные из них:

- Для кредитной организации аннуитет предполагает максимальное сохранение прибыли даже в случае, если заемщик решит погасить долг быстро, вне графика.

- Для клиента подобная схема позволяет тщательнее планировать будущие траты, даже на длительный срок, ведь взнос остается неизменным из месяца в месяц.

Еще одним достоинством аннуитетного платежа для граждан является доступность размера платежа на всех этапах погашения. Для ипотечных заемщиков подобный расчет позволяет запрашивать и успешно получать большие суммы для приобретения жилья, так как сумма долга влияет на размер взноса, а он остается равным в течение всего периода погашения. Тем не менее, аннуитетный платеж влечет за собой более высокую переплату. При досрочном погашении кредита с аннуитетным платежом банк сохраняет максимум выплат по процентам, т. к. основная доля приходится на первые месяцы обслуживания долга.

Дифференцированный платеж

В случае, если размер взносов по кредиту снижается по мере выплат, займ выдавался при условии использования дифференцированных расчетов платежей. В прошлом, в советской банковской системе данный вид расчетов являлся единственным, который применялся на практике.

Суть использования дифференцированного платежа — снижение остатка долга, на который начисляются проценты по мере внесения средств. Особенностью применения такого способа является назначение максимальных по размеру взносов в течение первых месяцев использования средств и постепенное снижение величины взноса. К достоинствам данного расчета относят возможность быстро и с минимальной переплатой закрыть кредитную линию с минимумом переплаты. Однако такое возможно только при условии, если заемщик располагает достаточными суммами для досрочного погашения сверх положенного.

Формирование платежа ведется различным образом, нежели при аннуитетных выплатах. Основной долг (или тело) погашается равномерно в течение периода действия договора с банком. Применение процентной ставки к постепенно снижаемому остатку позволяет минимизировать переплату, особенно при внесении дополнительных сумм сверх установленных по графику.

В настоящее время кредитных предложений с таким видом расчета мало, особенно среди ипотечных пакетов.

Расчет

Порядок определения величины ежемесячного взноса более простой. Для выполнения расчетов необязательно пользоваться специальными программами онлайн-калькуляторов. Формула расчета взноса позволяет произвести математические действия практически любому заемщику:

Дифференцированный платеж = Остаток долга х годовая ставка / 12 + доля оплаты по основному телу кредита.

Достоинства и недостатки

Самым значительным достоинством дифференцированного платежа является возможность быстро снизить размер тела кредита, а значит и снизить переплату процентов по нему. Однако далеко не все заемщики в состоянии вносить большие суммы по кредиту в течение первых месяцев, т. к. наибольшие взносы приходятся на первые несколько траншей. Максимальный размер погашений приходится на первую четверть кредитного срока. Кроме того, планировать расходы с постоянно изменяющимся взносом гораздо сложнее. Банки, оценивая свои риски по невозврату кредита, предоставляют займы на более скромные суммы, нежели это происходит при аннуитетном платеже.

Аннуитетный и дифференцированный платеж: разница

Чтобы оценить выгоду каждого из видов платежей, и понять, что такое аннуитетный и дифференцированный платеж, следует сделать предварительные сравнительные расчеты, наглядно показывающие, как меняется размер переплаты в итоге, а также каков размер платежа по разным видам расчета платежа.

Следует также учесть, что сумма конечной переплаты во многом также зависит от того срока, на который предоставляется кредитная линия.

О выгоде того или иного вида расчета можно судить из следующей таблицы:

| Срок, мес. | Ставка,% | Аннуитетный платеж (АП) | Конечная ст-ть займа по АП | Взносы при ДП (1й/последн.) | Итоговая ст-ть по ДП | Разница, АП-ДП |

| 60 | 13,75 | 22 244 | 1 335 000 | 28 125 / 16 857 | 1 349 500 | — 14 500 |

| 120 | 14 | 15 526 | 1 863 000 | 20 000 / 8 430 | 1 706 000 | 157 000 |

| 240 | 14,5 | 12 800 | 3 072 000 | 16 250 / 4 217 | 2 456 000 | 616 000 |

Из таблицы следует, что переплата по аннуитету тем выше, чем дольше погашается кредит. Если речь идет об ипотечном кредите на 30 лет, сумма достигает весьма внушительных размеров – более миллиона рублей, и увеличивает стоимость займа в разы.

Тем не менее, для ипотеки именно аннуитет является более предпочтительным. Причина заключена в следующем: при дифференцированном платеже, несмотря на меньшую переплату, основное финансовое бремя приходится на первые месяцы гашения, делая своевременные платежи практически недостижимыми либо существенно ограничивая заемщика в лимите заемных средств. По этой причине использование аннуитета является практически единственным выходом, т. к. позволяет равномерно распределить финансовое бремя на весь период кредитования.

Сравнивая данные таблицы, можно сделать следующие выводы:

- транши при АП имеют меньший размер, являются фиксированными;

- переплата по АП больше;

- для досрочного погашения рекомендуется выбирать ДП.

Если заемщик использует аннуитетные платежи, для сокращения переплаты рекомендуется досрочно вносить средства в первые месяцы кредитования, снижая тем самым процентные выплаты по графику, а тело долга – сверх графика. После частичного погашения по АП пересматривается весь график оплат, а величина ежемесячного взноса снижается.

Рекомендации заемщикам

Для принятия оптимального решения относительно того, каким видом расчета платежей выгоднее воспользоваться, заемщику рекомендуется выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов. Внося интересуемые параметры в окна кредитного калькулятора, можно сделать сравнительный анализ того, какая сумма является допустимой для взятия под проценты в банке, на какой срок стоит брать займ, планируется ли досрочное погашение и т. п.

Самым верным способом является использование того калькулятора, который размещен на официальном портале банка. В нем будут отражены текущие процентные ставки, а также актуальные условия по кредиту. Кредитный калькулятор позволит быстро произвести расчет и сравнить аннуитетные и дифференцированные платежи, что лучше для клиента.

Например, онлайн-калькулятор Сбербанка

Если клиент уже заранее знает, что кредит выплатит досрочно, рекомендуется по возможности выбирать предложения с дифференцированными платежами. В тех случаях, когда интересует получение максимального займа, следует избирать аннуитетный платеж. Рассматривая различные варианты аннуитетных или дифференцированных платежей, что выгоднее заемщику, может определить только он сам в зависимости от конкретных обстоятельств.

znatokdeneg.ru

Какой платёж по кредиту выгоднее: аннуитетный или дифференцированный? | Вечные вопросы | Вопрос-Ответ

На сумму выплачиваемых процентов влияет не только ставка по кредиту, но и способ их начисления и метод погашения. Таких методов существует два: аннуитетные и дифференцированные платежи. Для последних характерно то, что задолженность по кредиту погашается равномерно, начиная с первых выплат, а проценты начисляются по фактическому остатку. Поэтому каждый последующий платёж будет меньше предыдущего. В случае досрочного погашения при таком виде платежей заёмщик может существенно сэкономить на выплачиваемых процентах.

Другой вид платежа — аннуитетный — предполагает начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится, так как выплачиваются в большей части проценты. Платежи небольшие, но за счёт этого увеличивается общая сумма начисляемых процентов.

По факту аннуитетный платёж затягивает выплату тела кредита, в результате чего сумма выплачиваемых процентов получается больше при той же процентной ставке, а в случае с дифференцированными платежами чем меньше заёмщик должен, тем ему меньше начислили процентов.

«Любой кредитный продукт обязательно сопровождается информацией о том, каким образом он погашается ежемесячно: аннуитетными или дифференцированными платежами. Аннуитетный платёж остаётся неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц клиент платит за кредит равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга. В случае с дифференцированной формулой расчёта платёж с каждым месяцем уменьшается за счёт того, что долг гасится равными долями, а проценты начисляются ежемесячно на остаток долга.

Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить ежемесячно в установленный срок. При дифференцированных платежах клиенту требуется уточнять, какую сумму ему необходимо внести в следующий раз. Какую схему расчёта лучше выбрать — это дело клиента. Однако стоит отметить, что российские банки в основном используют аннуитетную формулу расчёта», — говорит начальник управления кредитования ВТБ24 Дмитрий Поляков.

Смотрите также:

www.aif.ru

разница. Аннуитетный и дифференцированный платеж – что лучше? :: BusinessMan.ru

Многие банковские заемщики слышали о том, что в практике кредитования применяются такие виды финансовых схем, как аннуитетный и дифференцированный платеж. Что это за типы перечислений? В чем заключается принципиальная разница между ними?

Классификация платежей по займам

Российские банки предлагают своим клиентам, оформившим кредит, погашать его 2 способами – внося аннуитетный платеж и дифференцированный. Разница в них весьма существенна. Каждый из них имеет преимущества и недостатки. Рассмотрим их подробнее.

В чем заключается специфика аннуитетных перечислений?

Аннуитетный платеж – это перечисление денежных средств по банковскому договору на кредитование ежемесячно в равных объемах. Структура соответствующего транша представлена:

- основным долгом;

- процентами;

- комиссиями и дополнительными сборами (если таковые предусмотрены контрактом).

Можно отметить, что в аспекте структуры разница между аннуитетными и дифференцированными платежами минимальна: те и другие состоят из отмеченных элементов. Но в случае с перечислениями первого типа с течением времени уменьшается доля процентов в платеже и увеличивается доля основного долга.

Часто бывает, что в первые несколько месяцев кредита заемщик перечисляет практически полностью только проценты. В свою очередь, к моменту завершения расчетов человек выплачивает только основной долг. Это то, чем отличается аннуитетный от дифференцированного платежа. Рассмотрим специфику второго подробнее.

В чем заключается специфика дифференцированных перечислений?

Как мы отметили выше, если сравнивать в аспекте структуры аннуитетный платеж и дифференцированный, разница между ними будет минимальной. Однако в рамках дифференцированного платежа заемщик перечисляет банку ежемесячные транши в разном размере, уменьшающиеся с течением времени.

Получается, что в первые месяцы выплат человек осуществляет транзакции в максимальном размере. К моменту завершения расчетов с банком заемщик платит минимальные суммы в пользу кредитно-финансовой организации. Если сравнивать в аспекте распределения процентов аннуитетный платеж и дифференцированный, разница между ними будет заключаться в том, что при перечислениях первого типа основная сумма кредита уменьшается ежемесячно на равную величину, в то время как процент начисляется на оставшуюся сумму. В чем же выгода первого и второго типа перечислений?

В чем выгода каждого из платежей?

Итак, теперь мы знаем, что представляют собой аннуитетный и дифференцированный платеж − что это перечисления одинаковой структуры, но разные в части распределения основного долга и процентов по сроку расчетов с банком в соответствии с договором. Но какой из них выгоднее?

Все зависит главным образом от сроков кредитного договора. Определять аннуитетную схему в контракте с банком имеет смысл, если длительность займа средняя, то есть составляет порядка 2-3 лет. Данная рекомендация обусловлена тем, что аннуитет при умеренной процентной ставке предполагает относительно невысокую и притом равномерную платежную нагрузку, в то время как дифференцированное перечисление – высокую в первые месяцы выплаты кредита.

В свою очередь, при коротких (на 1-2 года) и длинных (от 5 лет) займах имеет смысл обращать внимание на дифференцированные платежи. Дело в том, что в этом случае для заемщика, как правило, важнее наблюдать реальное уменьшение основной суммы кредита.

Принципиальные отличия аннуитета от дифференцированной схемы

Итак, ключевое принципиальное отличие аннуитета как типа перечислений по кредитному договору от дифференцированной схемы заключается в возможности сократить платежную нагрузку в первые месяцы в обмен на активную уплату процентов банку. В свою очередь, второй тип платежа позволяет снизить платежную нагрузку человеку на конечном этапе расчетов с кредитно-финансовой организацией, однако в первые месяцы она будет довольно ощутимой. Правда, и основной долг в соответствующий период уменьшается, как правило, существенно интенсивнее, чем в случае с аннуитетными схемами. Разумеется, при условии, что процентные ставки при каждом из рассматриваемых типов платежей будут одинаковыми.

Таким образом, если рассматривать с точки зрения платежной нагрузки аннуитетный платеж и дифференцированный, разница между ними будет заключаться в более высоком ее уровне при втором типе перечислений в первые месяцы, однако существенно более низком на конечном этапе расчетов. Вместе с тем для заемщика это может быть не слишком выгодно в силу инфляционных процессов: переплата в рамках дифференцированных перечислений в первые месяцы может иметь существенно более высокую покупательную способность, чем повышение платежной нагрузки при аннуитетных платежах на конечном этапе расчетов с банком. Однако определиться с выбором оптимальной схемы расчетов по кредиту своим клиентам дают не все банки. Подобная возможность часто рассматривается как дополнительная привилегия при обслуживании заемщика.

Как договориться с банком о выборе платежа?

Итак, теперь мы знаем, что представляют собой аннуитетные платежи и дифференцированные платежи, что лучше при тех или иных сроках кредитования по контрактам между заемщиками и банками. Но каким образом человек может заключить кредитный договор, предполагающий те или иные перечисления?

В данном случае все зависит от политики банков. Некоторые предлагают клиенту самостоятельно определиться с оптимальным типом платежа. Другие соглашаются заключить договор кредитования при условии, что заемщик согласится выплачивать долг только по аннуитетному или дифференцированному платежу.

Можно отметить, что в первые годы развития рынка кредитования в РФ в среде банков особенно часто инициировалось заключение с заемщиками договоров, предполагающее дифференцированные платежи. Однако теперь самые популярные платежные схемы – аннуитетные. Условия банковских договоров, отражающие перечисление денежных средств финансовым учреждениям посредством дифференцированных платежей, сегодня встречаются достаточно редко.

businessman.ru

Аннуитетные или дифференцированные платежи — сравнительный анализ

Большинство потенциальных заемщиков, мечтающих о своем жилье, оформляют ипотеку в банке, в котором им предложена минимальная процентная ставка. Действительно, ставка — это плата за пользование заемными ресурсами. Чем она меньше, тем меньше сумма переплаты. Однако стоит помнить, что равной ставке могут быть разные ежемесячные платежи. Такое возможно при разных способах расчета суммы ежемесячного долга. Дифференцированные или аннуитетные платежи: что предпочтительнее для заемщика? Разберемся в банковской практике.

Аннуитеты. Что из себя представляют?

Аннуитетные платежи представляют собой равные транши, которые заемщик вносит ежемесячно весь период кредитования. В них одновременно включается и часть основного долга, и проценты, и дополнительные комиссии.

В первый период кредитования пропорция аннуитета распределена следующим образом: более 50% от его размера — проценты за пользование банковским ресурсом, оставшаяся часть — основной долг. Ближе к концу ипотеки пропорции меняются на противоположные. Таким образом, плата за пользование заемным капиталом взимается кредитным учреждением заблаговременно.

Подумываете о покупке квартиры в ипотеку? Мы собрали для вас список новостроек, где можно купить квартиру в ипотеку в СПб.Интенсивный переход банков на аннуитетные платежи зафиксирован с 2003 года. В этот период повысилось финансовое благосостояние граждан и появилось много новых банков. Чтобы удержать своих клиентов банки перешли на аннуитетную схему расчета.

- Есть у нее и достоинства. Во-первых, ежемесячно уплачивается одинаковая сумма, что исключает риск неполной уплаты возникшей задолженности.

- Во-вторых, заемщик может заранее распланировать свой бюджет на весь период погашения. При уплате равных траншей он точно знает, что других изменений не будет. Нагрузка нивилируется на весь период кредитования.

Дифференцированные платежи, или «Cправедливая теория»

Дифференцированные платежи предполагают уменьшение обязательного транша с каждым месяцем. Весь основной долг разделяется на равные части, который погашаются каждый месяц. Проценты начисляются на остаток долга. Таким образом, дифференцированные платежи уменьшаются за счет снижения суммы процентов. По сути, это справедливо. Досрочное погашение задолженности выгодно для заемщика в любой период.

Главный минус дифференцированной схемы — большая финансовая нагрузка в первые месяцы. Поэтому при оценке платежеспособности клиента банк именно анализирует его ресурсы для уплаты задолженности за первые годы.

Большие первоначальные платежи могут стать причиной отказа в ипотеке или предоставление в займ суммы, меньшей, чем запрашиваемая.

Что лучше?

Большинство заемщиков обеспокоены лишь одобрением заявки и не задаются вопросом, какая схема им выгоднее. И из-за этого они могут серьезно просчитаться.

Способ расчета ежемесячного транша зависит и от срока кредитования, и от суммы. Для лиц, которые собираются нести ипотечную кабалу 15 и более лет, выгоднее подыскать банковский продукт с дифференцированной системой возврата задолженности. В этом случае переплата окажется намного меньше. По желанию клиент может внести сумму для погашения долга, и он останется в выигрыше и в начале, и в конце периода.

Тем, кто оформляет жилищный кредит на небольшой срок, выгодны аннуитеты. Заемщик ежемесячно уплачивает одинаковую сумму, при этом его платежеспособность не меняется (за исключением чрезвычайных ситуаций: потери работы и т.д.). Досрочное погашение экономически обосновано только в первые годы кредитования.Итак, рекомендации,какие платежи выгоднее: аннуитетные или дифференцированные зависят от срока кредитования, платежеспособности заемщика и нацеленности его на досрочное погашение.

Сейчас дифференцированная схема практически не используется. Ее можно встретить у банков-монополистов: Сбербанка, Газпромбанка и ВТБ 24. Однако о ней они сильно не афишируют.

domananeve.ru