Вклад пополняемый с высоким процентом. В какой банк вложить деньги. Открыть пополняемый вклад

Выгодные накопительные вклады - поиск лучших депозитов с возможностью пополнения суммы вклада

Накопительные, или пополняемые, вклады являются для большинства людей самым доступным и удобным инструментом для достижения определенной финансовой цели – накопить требуемую сумму к нужному сроку. Вклады данного вида есть в арсенале каждого банка, поскольку пользуются большой популярностью у вкладчиков. Однако есть несколько важных моментов, о которых необходимо знать и учитывать их при выборе депозита. Первый – несмотря на то, что все приведенные ниже вклады являются накопительными, некоторые предложения банков могут содержать ограничения, касающиеся срока, в течение которого разрешается вносить дополнительные суммы, или ограничение их размера. Второй – некоторые банки начисляют проценты на дополнительные взносы по более низкой ставке, обращайте на это внимание. Выбрать самый выгодный пополняемый вклад поможет предлагаемый здесь сервис, а для расчета реальной доходности с учетом планируемого графика пополнений воспользуйтесь калькулятором вкладов.

-

- cумма от 30 000 рублей

- на срок от 31 до 1 095 дней

- по ставке от 6.10 до 7.65% подробнее

Совкомбанк

Адреса офисов Совкомбанка в Москве, где можно оформить этот вклад, приведены по ссылке. -

- cумма от 50 000 рублей

- на срок от 31 до 1 097 дней

- по ставке от 3.40 до 7.60% подробнее

Санкт-Петербург

Узнайте адрес офиса банка "Санкт-Петербург", принимающего вклады от частных лиц в городе, на этой странице. -

- cумма от 10 000 рублей

- на срок от 91 до 367 дней

- по ставке от 6.10 до 7.30% подробнее

,

УМ-Банк

Узнайте адрес офиса УМ-Банка, принимающего вклады от физических лиц в Москве, по ссылке. -

- cумма от 2 500 000 рублей

- на срок от 91 до 1 100 дней

- по ставке от 6.15 до 7.25% подробнее

,

Промсвязьбанк

Если вас заинтересовало это предложение, ознакомьтесь со списком офисов Промсвязьбанка, принимающих вклады в Москве, по ссылке. -

- cумма от 50 000 рублей

- на срок от 31 до 730 дней

- по ставке от 5.30 до 7.25% подробнее

,

ББР Банк

Если вас заинтересовало данное предложение, ознакомьтесь со списком офисов банка, принимающих вклады в городе, на этой странице. -

- cумма от 1 000 рублей

- на срок от 31 до 186 дней

- по ставке от 3.75 до 7.25% подробнее

-

- cумма от 10 000 рублей

- на срок от 181 до 367 дней

- по ставке от 7.00 до 7.20% подробнее

-

- cумма от 300 000 рублей

- на срок от 732 до 1 098 дней

- по ставке от 6.80 до 7.05% подробнее

,

УМ-Банк

Адрес отделения УМ-Банка в городе, в котором можно оформить этот вклад, представлен здесь. -

- cумма от 1 000 рублей

- на срок 2 месяца

- по ставке 7.00% подробнее

, , ,

Хоум Кредит Банк

Адрес московского отделения банка, где вы можете открыть вклад, представлен на этой странице. -

- cумма от 50 000 рублей

- на срок от 181 до 367 дней

- по ставке от 6.80 до 7.00% подробнее

,

Таврический

Узнайте адрес офиса банка «Таврический», открывающего депозиты для частных лиц в Москве, на этой странице. -

- cумма от 50 000 рублей

- на срок от 180 до 1 100 дней

- по ставке от 5.90 до 6.90% подробнее

, ,

-

- cумма от 30 000 рублей

- на срок 180 дней

- по ставке 6.75% подробнее

,

Александровский

Если вас заинтересовало данное предложение, узнайте адрес офиса, открывающего депозиты для физ. лиц, здесь. -

- cумма от 5 000 000 до 500 000 000 рублей

- на срок от 184 до 367 дней

- по ставке от 6.00 до 6.75% подробнее

-

- cумма от 3 000 до 5 000 000 рублей

- на срок от 31 до 730 дней

- по ставке от 5.50 до 6.75% подробнее

,

-

- cумма от 1 500 000 рублей

- на срок от 3 до 36 месяцев

- по ставке от 5.35 до 6.75% подробнее

, ,

Восточный Банк

Отделения Восточного Экспресс Банка в Москве, в которых можно открыть этот вклад, представлены по ссылке. -

- cумма от 50 000 рублей

- на срок от 182 до 367 дней

- по ставке от 6.26 до 6.70% подробнее

, ,

УМ-Банк

Адрес московского отделения УМ-Банка, где можно открыть этот вклад, представлен здесь. -

- cумма от 100 000 рублей

- на срок от 122 до 731 дня

- по ставке от 6.05 до 6.70% подробнее

,

Промсвязьбанк

Офисы Промсвязьбанка в Москве, в которых можно оформить вклад «Мой доход», приведены по ссылке. -

- cумма от 100 000 рублей

- на срок 1 096 дней

- по ставке 6.65% подробнее

, ,

БыстроБанк

Если вас заинтересовало это предложение, узнайте адрес офиса, принимающего вклады от физических лиц, здесь. -

- cумма от 5 000 000 рублей

- на срок от 91 до 370 дней

- по ставке от 6.00 до 6.65% подробнее

, ,

ЗЕНИТ

Ознакомьтесь со списком отделений, открывающих депозиты для частных лиц, на странице "Банк "ЗЕНИТ" в Москве". -

- cумма от 30 000 рублей

- на срок от 31 до 1 095 дней

- по ставке от 5.10 до 6.65% подробнее

,

Совкомбанк

Вы можете открыть вклад «Проценты на проценты» в одном из отделений Совкомбанка, обслуживающих физ. лиц.

mir-procentov.ru

Вклады с пополнением - открыть вклад с возможностью пополнения и капитализацией

Пополняемые вклады в банках России

Вклад, который открывается в банковском учреждении, представляет собой удобный способ хранения денежных средств. Это намного безопаснее, чем оставлять свои сбережения в небезопасном месте (например, дома). Все большее количество любой понимает преимущество передавать свои накопления в банк. Это позволяет не только обеспечить их сохранность, но и преумножить. Более того, в современных реалиях банки ведут активную борьбу за клиентов. Вследствие этого условия, на которых можно разместить депозиты, становятся все более лояльными. Это проявляется, в частности, в том, что банки предлагают открыть пополняемый вклад, причем размер стартовой суммы ограничивается редко.

На каких условиях предлагается открыть пополняемый вклад физическим лицам?

Подобные депозиты отличаются главным образом тем, что позволяют пополнять свой счет на протяжении действия договора. Это позволяет постоянно увеличивать размер суммы денежных средств, на которую начисляется доход. Более того, подобные накопительные вклады позволяют организовать процесс выделения определенной части заработка на сбережение: ведь снять деньги со вклада не удастся без потери процентов, в то время как хранение сбережений дома представляет собой постоянный соблазн потратить их на текущие нужды.

Очень удобно оформлять вклады с пополнением тем, кто поставил себе цель накопить определенную сумму денежных средств, в том числе к конкретной дате. Они предполагают достаточно высокий уровень доходности за счет сравнительно больших процентных ставок. Отметим, что ставки по вкладам зависят от ряда величин, среди которых такие как:

- сумма вклада;

- срок размещения;

- используемая валюта (по вкладам в российских рублях процентные ставки традиционно выше).

Обратите внимание, что по такому продукту как пополняемые вклады проценты могут выплачиваться с разной периодичностью: как ежемесячно, так и по итогам размещения. Кроме того, ряд банковских учреждений выставляют ограничения по сумме максимального пополнения за тот или иной промежуток времени.

В каком банке предпочтительнее оформить депозит пополняемый?

В настоящее время такой продукт как вклад с пополнением и капитализацией предлагается во многих банках. Максимально быстро отобрать среди обилия предложений именно те, которые не только соответствуют имеющимся у клиента пожеланиям, но и предполагают повышенный уровень доходности, поможет наш портал. Именно здесь собрана вся актуальная информация по интересующему вопросу.

Рассчитать то, какой вклад предполагает более высокий уровень дохода, поможет калькулятор вкладов с пополнением. На нашем портале эта функция является встроенной, для проведения автоматических расчетов достаточно ввести в специальную таблицу всего три значения:

- сумму вклада;

- срок размещения;

- величину предполагаемого пополнения.

На основе этих данных программа рассчитает, какой доход получит вкладчик.

Дополнительная информация по вкладам в России

bankiros.ru

Вклад пополняемый с высоким процентом. В какой банк вложить деньги

Сегодня каждый старается заработать больше, чтобы выжить в условиях экономического кризиса. Источником дополнительного дохода могут быть банковские вклады. Прежде чем оформлять депозитный договор, необходимо выбрать надежную структуру, которая гарантирует в случае реорганизации выплату всех накопительных средств. Вкладывая деньги, необходимо помнить о том, что процентные ставки могут быть разными. Это обусловлено тем, что банки используют деньги своих клиентов, ежемесячно выплачивая определенные дивиденды.

Выбор банка

Надежно хранить деньги можно только в банках. При выборе финансового учреждения необходимо ориентироваться на его портфель, а также длительность работы. Не стоит доверять свои средства тем банковским филиалам, которые мало известны.

Оформляя вклад пополняемый, желательно заблаговременно ознакомиться с информацией о размере уставного капитала банка, а также наличии средств для гарантированных выплат. Перед открытием нового депозита клиенты банка могут ознакомиться с его рейтингом, отзывами других клиентов, которые размещены на независимых ресурсах.

Оформляя вклад пополняемый, желательно заблаговременно ознакомиться с информацией о размере уставного капитала банка, а также наличии средств для гарантированных выплат. Перед открытием нового депозита клиенты банка могут ознакомиться с его рейтингом, отзывами других клиентов, которые размещены на независимых ресурсах.

Особенности пополняемых вкладов

Удобнее всего создавать вклады, которые можно регулярно пополнять. Если постоянно вносить определенную сумму на счет конкретного человека, то можно иметь достаточно большой доход по его закрытию. Сегодня вклад пополняемый приветствуется многими клиентами различных банков. Преимуществом таких депозитов считается тот факт, что пополнить счет можно с помощью компьютера, имея доступ к своему счету.

Конечно, привлекают внимание пополняемые вклады с высоким процентом. Это говорит о том, что, вкладывая деньги, по истечении определенного времени клиенты банка могут получить серьезную сумму. Однако такие вклады, как правило, рассчитаны на год или минимум полгода.

Конечно, привлекают внимание пополняемые вклады с высоким процентом. Это говорит о том, что, вкладывая деньги, по истечении определенного времени клиенты банка могут получить серьезную сумму. Однако такие вклады, как правило, рассчитаны на год или минимум полгода.

Преимущества банковских вкладов

Клиенты, которые уже раньше получали прибыль от вкладов, могут рассказать о предоставляемых преимуществах. Нужно учитывать тот факт, что сотрудники банка – это всегда приветливые люди, которые заботятся о каждом клиенте. Для оформления вклада не стоит тратить большое количество времени. Оформить любой депозит можно дома, сидя у компьютера. Надежное хранение денег позволит клиенту банка не привязываться к своему жилью, постоянно путешествуя по всему миру. Ну и прибыль, которую получает клиент спустя оговоренный срок согласно договору.

Люди, которые вкладывают деньги, могут гарантированно получать свои проценты, которые можно тратить на любые покупки. Оформляя ежемесячный пополняемый вклад, клиенты различных банков могут рассчитывать на постоянное получение прибыли. Преимуществом такого вклада считается тот факт, что получать деньги люди могут ежемесячно. Именно поэтому для таких вкладов лучше всего ориентироваться на большую сумму, которая в месяц будет приносить немалые доходы на карту клиента.

Люди, которые вкладывают деньги, могут гарантированно получать свои проценты, которые можно тратить на любые покупки. Оформляя ежемесячный пополняемый вклад, клиенты различных банков могут рассчитывать на постоянное получение прибыли. Преимуществом такого вклада считается тот факт, что получать деньги люди могут ежемесячно. Именно поэтому для таких вкладов лучше всего ориентироваться на большую сумму, которая в месяц будет приносить немалые доходы на карту клиента.

Пополнение вклада под проценты

Банковские депозиты могут быть рассчитаны на различную сумму. Клиентов банка никто не ограничивает во вкладах. Сегодня заключить договор можно в любое время, выбрав приемлемый вариант. Нужно учитывать, что пополняемый вклад под проценты будет приносить доход только в том случае, если регулярно будет дополняться сумами. Вкладывая деньги в банк, необходимо помнить о том, что может быть инфляция. Однако и в этом случае можно предвидеть ситуацию. Если курс денег резко меняется, то снять любой депозит можно дома с помощью компьютера, забыв при этом про очереди у касс, перечислив деньги на карту клиента. Это очень удобно и достаточно быстро.

Не секрет, что выгодные пополняемые вклады могут быть рассчитаны на несколько месяцев. Снять деньги раньше установленного срока обычно невозможно. Согласно другому варианту, снять деньги можно, но тогда теряются уже накопленные проценты. Поэтому, открывая депозит, надо ориентироваться во временных рамках и смотреть на процентные ставки. Система по банковским выплатам осуществляется регулярно. Не стоит переживать о том, что депозитные проценты не будут выплачены в срок. Заботятся о своей репутации все банки. Вклады пополняемые может оформить себе любой человек, который хочет накопить сумму денег на своем счету.

Не секрет, что выгодные пополняемые вклады могут быть рассчитаны на несколько месяцев. Снять деньги раньше установленного срока обычно невозможно. Согласно другому варианту, снять деньги можно, но тогда теряются уже накопленные проценты. Поэтому, открывая депозит, надо ориентироваться во временных рамках и смотреть на процентные ставки. Система по банковским выплатам осуществляется регулярно. Не стоит переживать о том, что депозитные проценты не будут выплачены в срок. Заботятся о своей репутации все банки. Вклады пополняемые может оформить себе любой человек, который хочет накопить сумму денег на своем счету.

Открытие вкладов

Открытие любого счета предусматривает наличие определенной суммы денег, чаще всего минимальной. Создавая депозит, люди должны внимательно читать договор, который заключают с банком. Это необходимо для того, чтобы точно знать, на какой период делается вклад, когда можно будет снимать проценты или забрать всю вложенную сумму. Если клиент не ознакомился с правилами банка и процентными ставками, то он не сможет предъявить претензии.

Открывая пополняемые вклады с высоким процентом, клиенты могут рассчитывать на высокий уровень сервиса. Важным моментом в истории вкладов считается работа банка в кризисные моменты. Если выбранный клиентом банк надежный, то можно смело вкладывать суммы, открывая при этом разные депозиты с различными процентными ставками. Осуществляя вклад, клиенты банка предварительно могут проконсультироваться со специалистами, которые длительное время работают в этой сфере.

Открывая пополняемые вклады с высоким процентом, клиенты могут рассчитывать на высокий уровень сервиса. Важным моментом в истории вкладов считается работа банка в кризисные моменты. Если выбранный клиентом банк надежный, то можно смело вкладывать суммы, открывая при этом разные депозиты с различными процентными ставками. Осуществляя вклад, клиенты банка предварительно могут проконсультироваться со специалистами, которые длительное время работают в этой сфере.

Денежные инвестиции

Многие люди объективно считают, что денежные вклады – это доступные инвестиции, за счет которых можно постоянно иметь прибыль. Если они используют большую сумму, им можно даже не работать, а жить на проценты, которые ежемесячно выплачивает банк. Открывая депозит, вовсе не обязательно знакомиться с работой сотрудников банка, изучая при этом разные направления. На этом этапе достаточно просто уметь пользоваться компьютером. А ежемесячно пополняемый вклад будет приносить еще большую прибыль.

Если складывать деньги под подушку, возникает соблазн их потратить. В случае с банком это невозможно. Потратить депозит можно только после завершения срока вклада. Это будет значительная сумма, которую можно потратить на нужные дела. Вклад пополняемый позволяет лишь увеличивать сумму инвестиций.

Если складывать деньги под подушку, возникает соблазн их потратить. В случае с банком это невозможно. Потратить депозит можно только после завершения срока вклада. Это будет значительная сумма, которую можно потратить на нужные дела. Вклад пополняемый позволяет лишь увеличивать сумму инвестиций.

Процентные ставки

Для привлечения новых клиентов правление банка может менять процентные ставки депозитов. Это необходимо для того, чтобы новые потенциальные клиенты могли создать себе депозиты и получить большие проценты прибыли. Однако не стоит сильно бежать за повышенными процентами, следует ориентироваться на средние ставки по выплатам. Если депозит открывается на один месяц, процентные ставки могут быть небольшими. Однако если вклад делается на год и более, то здесь могут срабатывать высокие проценты. В таком случае снять деньги и закрыть депозит можно будет только по завершении срока действия.

Виды депозитных вкладов

Депозиты могут быть накопительными и сберегательными. В первом случае можно ежемесячно добавлять личные средства на счет, с помощью которых значительно увеличится сумма выплат. При открытии депозита надо обязательно смотреть на минимальную сумму вклада. Не менее важно помнить о максимуме для конкретного депозита. Такой ограничитель нужен для того, чтобы вкладчики могли в случае кризисной ситуации быстро снять свои финансы, не потеряв при этом денежные вклады.

Вкладывая деньги в депозит, не стоит переживать о собственных финансах. Пользуясь услугами банка, можно ежемесячно получать прибыль, которая будет выражена в виде дополнительного заработка. Таким образом, вклад пополняемый может стать дополнительным источником дохода.

Не стоит переживать о собственных финансах. Пользуясь услугами банка, можно ежемесячно получать прибыль, которая будет выражена в виде начисленных процентов.

Какие условия предлагают популярные банки?

Если верить статистике и отзывам клиентов, на первом месте по популярности стоит Сбербанк России. Этому финансовому учреждению люди чаще всего доверяют свои сбережения. Наиболее доступным является пенсионный вклад. Банк обещает годовую ставку 7,65% для депозитных договоров в рублях. Минимальная сумма вклада – 1000 рублей. Но оформить договор могут лишь пенсионеры. Минимальная сумма вклада для рядовых граждан составляет 100 000 рублей.

Выгодные условия предлагает банк «Русский стандарт». При условии, что сумма депозита составит более 100 000 рублей, ставка будет 10,5%. Вклад можно пополнять. При этом клиент может рассчитывать на капитализацию.

Вклад «Накопительный» предлагает оформить своим клиентам банк «ВТБ 24». Минимальная сумма для заключения сделки составляет 200 000 рублей. Годовая ставка – 8,9%. Минимальная сумма пополнения – 30 000 рублей.

Как видим, в Сбербанке предлагаются наименее выгодные условия. Несмотря на это люди предпочитают обращаться именно сюда. Связано это с хорошей репутацией финансового учреждения.

fb.ru

Вклады с капитализацией и пополнением: зачем, где и сколько?

Приветствую! Сегодня мы будем говорить о банковских вкладах. Инструменте, который серьезные инвесторы вообще не рассматривают в качестве актива для вложений — из-за его низкой доходности. Но из любого правила есть исключения…

Итак, вклады с капитализацией и пополнением: зачем, где и сколько?

Почему с капитализацией и пополнением?

Первое, с чего начинается составление любого личного финансового плана — не инвестиции, а формирование резервов! Потому что если инвестировать «с нуля», Вы скорее всего так и не доберетесь до конечной цели. Инвестиционный фонд будет постоянно «вымываться» на форс-мажоры: срочный ремонт авто или «горящую» путевку в Турцию.

Непредвиденные траты должны закрываться за счет:

- Страховок

- Финансового резерва в размере расходов за 3-6 месяцев

Финансовый резерв нужен обязательно! И в ситуации, когда доходы небольшие, сформировать его за один день не получится – придется копить. Деньги из «резервного фонда» лучше держать не дома, а на банковском счету.

Во-первых, снять их со счета сложнее, чем достать из стеклянной банки или домашнего сейфа.

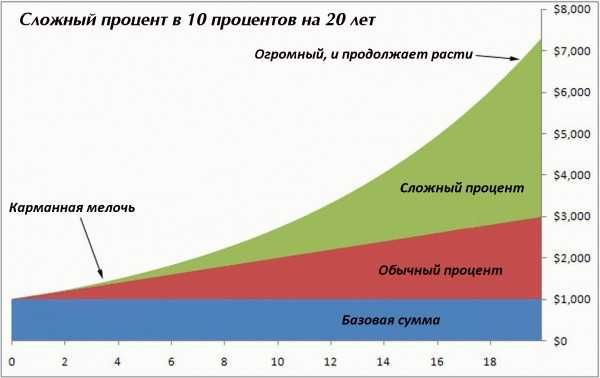

Во-вторых, на Ваши деньги будут начисляться хоть и символические, но все-таки проценты. А если к вкладу подключить капитализацию, то сумма на счету будет расти еще быстрее.

На всякий случай: капитализация – это когда начисленные проценты плюсуются к сумме вклада. И в следующий раз проценты будут начисляться на бОльшую сумму. На крупных суммах и сроках разница между простыми и сложными процентами колоссальная! Чтобы в этом убедиться, используйте любой депозитный калькулятор.

В-третьих, во всех банках вклад можно открыть в дистанционном режиме: через интернет-банк, в терминале или банкомате. Кстати, за оформление депозита «вне банка» процентная ставка обычно выше, чем при его открытии в отделении.

Кроме того, к банковскому вкладу можно подключить массу удобных сервисов, которые позволят копить автоматически, без Вашего участия (причем для некоторых это единственно возможный вариант не потратить всю зарплату!).

Таких сервисов много, например, в Альфа-Банке:

- «Копилка для сдачи»: установленный Вами процент (от 1% до 30%) от каждой покупки будет перечисляться на счет «Накопилка». На минимальный остаток банк начисляет 7% годовых

- «Копилка для зарплаты»: каждый раз, когда на карту поступают деньги, установленный процент (или сумма) будут перечисляться на тот же счет «Накопилка» под 7% годовых

- «Платеж по расписанию»: можно настроить зарплатную карту таким образом, что в определенную дату на «Накопилку» будет начисляться часть суммы со счета карты

- Кешбек карта (до 10% от потраченных вами денег буде возвращаться в виде бонусов на ваш счет!)

В-четвертых, деньги в банке надежно защищены от такой неприятности как хищение или пожар. А в случае банкротства банка АСВ быстро вернет вкладчику депозит на сумму до 1,4 млн. рублей.

Какой вклад выбрать?

Актуальные условия вкладов в конкретных банках я опишу чуть ниже. Пока же речь идет лишь о типе вклада. Их, к слову, существует не так много.

- Срочные вклады (когда вносишь деньги и забираешь их в конце срока с процентами) выгодно открывать только в том случае, когда финансовый резерв уже сформирован, а от Вас требуется лишь его сохранить. К слову, на крупных суммах и «длинных» сроках банки предлагают максимальные процентные ставки!

- Вклады с пополнением и капитализацией – идеальный вариант для тех, кто только начинает формировать свой «НЗ» и может регулярно отчислять в него небольшие суммы. Минималка на таких «копилках» обычно символическая (Сбербанк предлагает начать всего с 1000 рублей). Процент растет вместе с суммой на счету. А капитализация позволит быстрее достичь поставленной цели.

- Вклады с пополнением и частичным снятием. Если Вы настроены сформировать финрезерв к конкретной дате, этот тип вклада открывать не стоит. Слишком велик соблазн в любой момент снять накопления без потери процентов. 🙂 Но если деньги на счету Вы держите для покрытия форс-мажорных расходов – это оптимальный вариант.

Что касается валюты вклада, то здесь все зависит от целей накопления, сроков и суммы.

Если Вы создаете финрезерв, который может понадобиться каждую минуту – деньги лучше нужно хранить в национальной валюте. То же самое можно сказать и о небольших сроках и суммах – выигрыш (или проигрыш!!) от курсов валют будет копеечным, а лишних хлопот куча!

Но если Вы формируете накопления на обучение за границей, покупку авто или квартиры, то банковскую «копилку» стоит открывать в иностранной валюте (а еще лучше купить облигации!).

К сожалению, процентные ставки по валютным вкладам в России сейчас составляют около 1% годовых. Поэтому крупные суммы в долларах и евро лучше вкладывать в активы за рубежом – те же ETF, взаимные фонды и инвестиционно-страховые программы unit-linked.

К выбору банка стоит отнестись ответственно. Мой совет: ориентируйтесь на ТОП-15 крупнейших банков России. В сентябре 2016 сюда входит: Сбербанк, ВТБ 24, Газпромбанк, ФК Открытие, Россельхозбанк, Альфа-Банк, Московский Кредитный банк, Промсвязьбанк, ЮниКредит Банк, Бинбанк, Райффайзенбанк и Росбанк.

Почему только банки-гиганты? Потому что вероятность их банкротства в разы ниже, чем мелких региональных банков. Понятно, что вклады до 1,4 млн. рублей застрахованы и будут выплачены через АСВ. Но на это все равно придется потратить немало сил, нервов и времени. А разницу в 1-3% годовых (тем более, на маленьких суммах) я не считаю такой уж существенной...

Кроме того, крупные банки могут предложить кучу удобных дополнительных сервисов. Да и отделений-терминалов-банкоматов у них тоже гораздо больше: и в Москве, и в других городах России.

Актуальные вклады с пополнением и капитализацией

Итак вы все-таки решили послушать моего совета и открыть вклад в банке для создания финрезерва. Какие планы можно посоветовать?

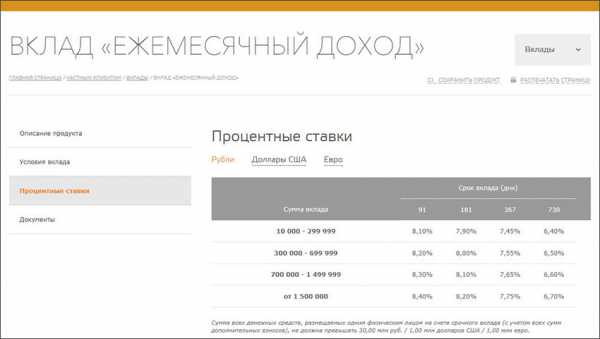

Бинбанк «Ежемесячный доход»

Открыть депозит можно на сумму от 10 000 рублей на срок от трех месяцев до двух лет. Размер ставки варьируется от 6,4% до 8,4% годовых. Прием допвзносов прекращается за 30 дней до даты окончания вклада.

Депозит можно открыть также в долларах или евро (от 300 у.е.). Правда, доходность вкладов в валюте будет символической: до 1,95% и до 1% соответственно.

Если «Ежемесячный доход» открывать через систему «БИНБАНК-онлайн», ставка повышается на 0,5%. Для пенсионеров предусмотрен бонус: +0,15% к базовой ставке.

Одна из самых высоких ставок среди крупных банков.

Россельхозбанк

Вклад «Накопительный» можно открыть на сумму от 3000 рублей или 100 долларов/евро. На ту же сумму депозит разрешено пополнять в любой момент, но не позднее, чем за 30 дней до окончания срока вклада.

Доходность в рублях составляет 6,40-7,25%, в долларах – 0,15-1,45%, в евро – 0,01-0,50% годовых. Но если открывать вклад в дистанционном режиме, процентная ставка будет чуть выше.

Бесплатная карта с тарифным планом «Амурский тигр – карта к вкладу» (если сумма вклада больше 50 000 рублей).

Альфа-Банк

Здесь копилка с капитализацией и без права частичного снятия называется «Премьер». Минимум на вход составляет 10 000 рублей с пополнением от 5 000 рублей. Открыть «Премьер» можно на срок от трех месяцев до одного года. Как и в других банках, доходность в Альфа-Банке зависит от суммы и срока депозита: от 5,8% до 7,2% годовых.

Под символические проценты (до 1,5% годовых) «Премьер» можно открыть в долларах и евро.

Можно подключить удобные сервисы автоматического накопления.

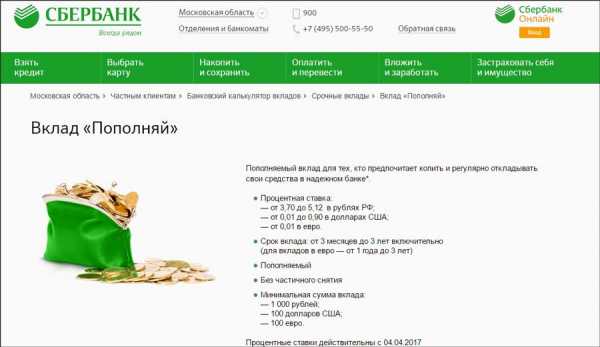

Сбербанк России

В Сбере «копилка» называется «Пополняй». Оформить вклад можно на сумму от 1000 рублей с пополнением от той же тысячи. Срок депозита выбирается в диапазоне от трех месяцев до трех лет. Кстати, безналичное пополнение по сумме не ограничено вовсе (через интернет-банк на счет вклада можно перечислить и сто, и десять рублей).

С учетом капитализации процентов доходность «Пополняй» составит 5,68-6,5% годовых. В валюте максимальная ставка: 1,15% в долларах и 0,20% в евро.

При оформлении депозита через интернет-банк «Сбербанк Онлайн» доходность будет выше на пару десятых процента.

Самая доступная на рынке минимальная сумма для открытия депозита.

А в каком банке оформлен депозит у Вас? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

capitalgains.ru

Накопительные вклады с возможностью пополнения: самые выгодные предложения

Приветствую! Накопительный вклад – отличный способ начать формировать резервный фонд с нуля. Или собрать нужную сумму к конкретной дате. Или приучить себя регулярно откладывать 10% дохода. На мой взгляд, накопительный вклад — самый полезный банковский продукт с точки зрения управления личными финансами.

И сегодня мы рассмотрим лучшие накопительные вклады с возможностью пополнения.

Чем хороши накопительные вклады?

Классический накопительный вклад можно назвать «банковской копилкой».

В чем их плюсы?

- Открыть НВ можно на минимальную сумму и на любой срок

В Сбербанке «копилку» от 1000 рублей оформляют даже на три месяца (вклад «Пополняй» или «Пополняй Онлайн»).

- НВ позволяют отложить нужную сумму к конкретной дате

Почти во всех банках такие депозиты открываются в рублях, долларах и евро. С помощью вклада можно за год собрать деньги на новый айфон. Или путевку в детский спортивный лагерь за границей.

- «Копилки» стоят на втором месте по доходности после «жестких» вкладов с запретом на пополнение и частичное снятие средств

А зарплатным, пенсионным и другим «элитным» категориям клиентов банки еще и предлагают бонусы к ставке.

- НВ удобно использовать в качестве резервного фонда

Ведь в случае форс-мажора деньги с накопительного счета можно легко снять. А с другой стороны, запрет на частичное снятие страхует от соблазна потратить часть вклада на ерунду. Многим жаль терять начисленные к этому моменту проценты. Ведь в случае досрочного расторжения доходность вклада составит символические «до востребования».

- Банковские «копилки» очень удобны

Их легко открыть и пополнять в дистанционном режиме или через терминалы. Вкладчик сам выбирает валюту и срок.

- Открыть накопительный вклад можно в любом банке России: от Сбербанка и ВТБ до крошечных региональных «банчиков»

Чем отличается вклад от накопительного счета?

Последний можно открыть даже со 100 рублями, а также пополнять и обналичивать счет в любой момент и без ограничений. Зато и доходность накопительного счета практически нулевая. К слову, самые удобные НС на российском рынке сегодня предлагает Альфа-Банк.

Лучшие накопительные вклады от банков из ТОП-50

Где лучше открыть накопительный вклад? В крупном и надежном российском банке, чтобы не пострадать от последствий «банкопада».

Ниже я перечислю несколько вариантов с хорошими условиями от банков из ТОП-50. Сюда не вошли многие раскрученные «гиганты». Например, в рейтинге нет Сбербанка, ВТБ, Альфа-Банка и Тинькофф. В первую очередь, я отбирал продукты по размеру процентной ставки и доступности для вкладчика.

Московский Кредитный банк. Вклад «Все включено» тариф «Накопительный»

Вклад «Все включено» предлагает четыре тарифных плана. Нас интересует вариант под названием «Накопительный». Минимальная сумма вклада: 1000 рублей или 100 долларов/евро.

Пополнение разрешено без ограничений до максимальной суммы (10 млн. рублей или 200 тыс. у.е.) Запрещен частичный вывод средств со счета и досрочное закрытие депозита.

Вклад можно открыть на 95, 185 или 370 дней.

Начисленные проценты каждый месяц выводятся на отдельный счет. Доходность «Накопительного» зависит от срока и способа оформления. Ставка будет выше, если Вы откроете вклад в платежном терминале или онлайн-сервисе МКБ Мобайл либо МКБ Онлайн.

В рублях доходность «Накопительного» составляет 6,75 – 8,0% годовых. В долларах вкладчик получит 0,45-1,3%, в евро — 0,15-1% годовых.

Максимальная доходность в рублях: 8,0%. Актуально для вкладов на 370 дней, открытых в дистанционном режиме. Ставку можно увеличить на 0,25 п.п. в рублях и на 0,15 п.п. в валюте, подключив годовой «Пакет услуг».

Бинбанк. Вклад «Ежемесячный доход»

Порог входа на депозит «Ежемесячный доход» составляет 10 000 рублей или 300 долларов/евро. Открыть вклад можно на три месяца, полгода, год или два.

Прием допвзносов прекращается за 30 дней до окончания срока. Запрещен досрочный вывод денег со счета (полностью и частично).

Размер ставки зависит от валюты, срока и суммы депозита. В рублях «коридор» доходности выглядит так: 6,5-8,2% годовых. В долларах вкладчик может рассчитывать на 0,25-1,5%, в евро — на 0,05-0,5%. При оформлении «Ежемесячного дохода» в системе «БИНБАНК-онлайн» вкладчик получает бонус: плюс 0,5% к базовой ставке (в рублях).

Периодичность выплаты процентов клиент выбирает сам: «ежемесячно на текущий счет» или «капитализация».

Максимальная доходность в рублях: 8,7% годовых. Актуально для вкладов на сумму от 1 млн. рублей на 180 дней, открытых дистанционно.

Банк «Санкт-Петербург». Вклад «Стратег online»

«Фишка» вклада в том, что Вы можете сами выбрать его срок в коридоре от 31 до 1097 дней (в рублях) и от 181 до 1097 дней (для валюты). Гибкий подход к срокам позволяет накопить нужную сумму к конкретной дате. «Стратег online» открывается только через интернет-банк!

Минимальный размер вклада стартует с 5000 рублей или 100 долларов/евро.

Через интернет-банк пополнять «Стратег online» можно на любую сумму. Для пополнения наличными есть ограничение: от 10 000 рублей или 300 у.е.

Доходность вклада зависит от валюты, суммы и срока. В рублях вкладчик может получить от 6% до 8,3% годовых. В долларах: от 0,3% до 2,7%, в евро — от 0,01% до 0,6% годовых.

Максимальная доходность в рублях: 8,3%. Актуально для вкладов на сумму от 1,5 млн. рублей на срок от полугода до года.

ЮниКредит Банк. Вклад «Первоклассный»

В отличие от других банковских «копилок», вклад «Первоклассный» можно закрыть досрочно без потери начисленных процентов. Единственное условие: должна истечь хотя бы половина срока депозита. Вклад оформляется на срок от 368 до 550 дней на сумму от 15 000 рублей или 500 долларов (евро нет).

Для пополнений «Первоклассного» есть ограничения:

- От 3000 рублей или 100 долларов

- Не позднее, чем за 15 дней до окончания срока

Доходность зависит только от валюты вклада: 8,47% в рублях (с капитализацией процентов) и 1,01% в долларах.

Максимальная доходность в рублях: 8,47%. Актуально для любой суммы и срока.

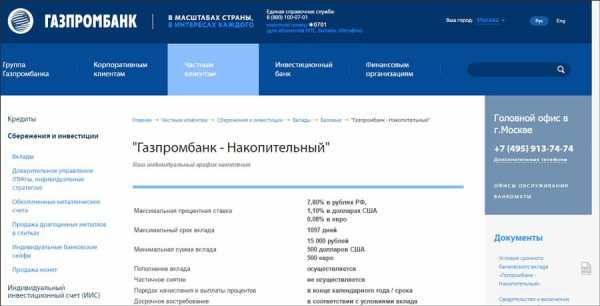

Газпромбанк. Вклад «Накопительный»

Срок «Накопительного» вкладчик выбирает индивидуально в диапазоне от 91 до 1097 дней. Порог входа здесь составляет 15 000 рублей или 500 долларов/евро. Пополнять «Накопительный» можно когда угодно и на любую сумму.

Размер годовых ставок в ГПБ рассчитывается не так, как везде. В чем разница? Одна ставка установлена для начальной суммы депозита. Другая применяется к сумме пополнений и приплюсованных к вкладу процентов. Размер «допставок» ниже, чем базовых.

Сколько можно заработать на «основной» ставке? 6,6-7,8% годовых в рублях, 0,06-1,1% в долларах и 0,01-0,8% в евро. Размер ставки зависит от суммы и срока вклада.

Максимальная доходность в рублях: 7,8%. Актуально для вкладов от 1 млн. рублей на срок от полугода до года.

А в каком банке открыты накопительные вклады у Вас?

Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

capitalgains.ru

12 пополняемых вкладов с высоким процентом 2018 в надежных банках

Пополняемые вклады для физических лиц: когда они выгодны?

Многие сегодня стараются скопить денег. Некоторые откладывают на «черный день», другие – на крупные покупки (ремонт, машину, дачу и др.), третьи – чтобы чувствовать себя богатыми людьми.

В любом случае, сбережения обезопасят вас от чрезвычайных ситуаций. Кроме того, если вы откладываете деньги, вам не придется отказываться от неожиданных интересных возможностей в жизни.

Конечно, можно копить деньги под матрасом, но надежнее – открыть вклад с высокими процентами. Причем, специалисты советуют оформлять сразу несколько депозитов. Если у вас уже есть какая-либо крупная сумма, то можно положить ее в надежный банк под максимальные проценты.

Это выгодно. Но, скорее всего, такой счет нельзя будет пополнять или частично расходовать с него деньги! А для того, чтобы откладывать деньги, например, с зарплаты, лучше оформить еще и пополняемый вклад с высокими процентами.

Словом, планируя оформить классический пополняемый депозит, надо четко осознавать несколько вещей:

- - Проценты у вкладов с возможностью пополнения, скорее всего, будут ниже, чем у депозитов без таковой. Зато они помогают копить деньги.

- - Если снимать средства раньше окончания срока, то банк, скорее всего, вернет их без начисленных процентов. Для расходных операций можно открывать накопительные счета или депозиты с частичным снятием денег без потери доходности.

Вывод. Открывать вклады физических лиц с возможностью пополнения сегодня выгодно тем, кто имеет постоянный доход и намерен копить деньги, откладывая их в банк на определенный срок.

Какие пополняемые вклады самые выгодные в 2018 году

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки пополняемых вкладов с высоким процентом в крупнейших банках страны, которые имеют множество отделений в Москве и других городах России.

Пополняемые вклады с высоким процентом в крупных банках

Совкомбанк

Вклад «Максимальный доход с Халвой»

|

Процентная ставка |

Сумма |

Срок |

|

8,20% |

от 30 000 |

1095 дней |

С пополнением / Без частичного снятия / Без капитализации / Проценты в конце срока.

Подробнее >>

Промсвязьбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

6.8% |

от 5 000 |

До востребования |

С пополнением / С частичным снятием / С капитализацией / Проценты ежемесячно.

Подробнее >>

Московский Кредитный Банк

Вклад «Накопительный онлайн»

|

Процентная ставка |

Сумма |

Срок |

|

6.72% |

от |

370 дней |

С пополнением / С частичным снятием / С капитализацией / Проценты ежемесячно

Подробнее >>

Почта Банк

Вклад «Накопительный (онлайн)»

|

Процентная ставка |

Сумма |

Срок |

|

6.15% |

от 1,5 млн |

367 дней |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежеквартально.

Подробнее >>

Альфа-Банк

Вклад «Накопилка»

|

Процентная ставка |

Сумма |

Срок |

|

6.00% |

любая |

До востребования |

С пополнением / С частичным снятием / С капитализацией / Проценты ежемесячно.

Подробнее >>

Газпромбанк

Вклад «На жизнь»

|

Процентная ставка |

Сумма |

Срок |

|

5.90% |

от 1 млн |

91 – 180 дней |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Подробнее >>

Банк Траст

Вклад «Активное пополнение online»

|

Процентная ставка |

Сумма |

Срок |

|

5.9% |

от 1,25 млн |

367 дней |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Подробнее >>

Россельхозбанк

Вклад «Пополняемый»

|

Процентная ставка |

Сумма |

Срок |

|

5.85% |

от 3 000 |

От 91 до 1095 дней |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Подробнее >>

Банк ВТБ

Вклад «Пополняемый»

|

Процентная ставка |

Сумма |

Срок |

|

5.75% |

от 30 000 |

91 – 180 дней |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Подробнее >>

Банк ФК Открытие

Вклад «Моя копилка»

|

Процентная ставка |

Сумма |

Срок |

|

5.50% |

от 10 000 |

До востребования |

С пополнением / С частичным снятием / С капитализацией / Проценты ежемесячно.

Подробнее >>

Бинбанк

Вклад «Копилка»

|

Процентная ставка |

Сумма |

Срок |

|

5.00% |

любая |

До востребования |

С пополнением / С частичным снятием / С капитализацией / Проценты ежемесячно.

Подробнее >>

Сбербанк

Вклад «Пополняй ОнЛ@йн»

|

Процентная ставка |

Сумма |

Срок |

|

4.1% |

от 400 000 |

от 180 до 365 дней |

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Подробнее >>

Пополняемые вклады с капитализацией: особенности

Капитализация — это причисление процентов к сумме вклада. Начисление процентов за следующий период осуществляется уже на увеличенную сумму депозита, что позволяет вкладчику получить дополнительный доход. В результате у вкладов с капитализацией за определенный период будут более высокие проценты, чем у депозитов без нее.

В нашей сравнительной таблице для объективности указаны ставки вкладов без учета капитализации процентов. Если условиями депозита капитализация предусмотрена, то уточняйте в банке реальный процент за тот или иной срок вклада.

Накопительные счета или срочные депозиты?

Подобные пополняемые депозиты предлагают сегодня многие банки. Их особенность в том, что срок вложения средств не ограничен. Если сберегательные вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то накопительные счета открываются «до востребования». А проценты начисляются исходя из минимальной суммы, находящейся на счету в течение целого месяца. Надо отметить, что накопительные счета в некоторых банках сегодня имеют более высокие проценты, чем срочные депозиты.

Пополняемые вклады с частичным снятием или без: что выгоднее?

Некоторые пополняемые депозиты могут также иметь возможность частичного снятия денег без потери процентов. Конечно, это удобно, но доходность таких депозитов, как правило, ниже, чем у пополняемых депозитов без возможности частичного снятия денег.

Пополняемые вклады физических лиц: калькулятор 2020

Высчитать доходность, которую дают вклады с пополнением поможет депозитный калькулятор. Расчеты можно производятся в зависимости от суммы, срока и процентной ставки депозита.

Калькулятор вкладов предоставлен сайтом calcus.ruЗастрахованы ли пополняемые депозиты для физических лиц?

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки пополняемых вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Настоящий список не является базой для однозначных выводов о надежности и (или) финансовой устойчивости указанных банков. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

top-rf.ru

Вклады с пополнением | Пополняемые вклады с высоким процентом в Москве

Выгодный способ копить деньги – банковский пополняемый депозит. Такой вклад относится к безопасным инвестициям: в отличие от игры на валютных биржах, самостоятельного кредитования бизнеса и других рискованных вложений здесь невозможно потерять сбережения. Главное, выбрать надежного партнера, который участвует в общероссийской программе страхования.

Ищите выгодные пополняемые вклады в банках – вы обратились по адресу. Банк Хоум Кредит разработал интересные предложения по депозитам в рублях и валюте. Верхний порог первого взноса и пополнений не ограничен, есть программы с ежемесячной выплатой процентов и с капитализацией. Если вас интересует пополняемый вклад под максимальный процент, выбирайте программу с капитализацией – регулярный доход суммируется с телом депозита, что существенно повышает общую прибыль. Ставка по стандартным рублевым депозитам без капитализации достигает 8% годовых.

Все вклады с пополнением застрахованы. Мы гарантируем возврат депозита и прибыли на сумму до 1 400 000 рублей. Валютные вклады пересчитываются в рубли по курсу Центрального Банка на момент наступления страхового случая. За выгоды и надежность нам доверяют многие российские граждане – в исследовании аналитической компании Frank Research Group мы заняли высокое 16 место по депозитам и текущим счетам (данные на 31.03.17).

Наши программы

Вы можете выбрать пополняемый вклад с высоким процентом в рублях, долларах США и евро. Среди наших программ точно есть депозит с такими условиями, которые оптимальны для вас.

Рублевые клады – основная линейка:

- «Доходный год» – первый взнос и пополнение от 1000 рублей, стандартная ставка 6,7% годовых, ставка при капитализации 7,229% годовых, срок 12 месяцев, ежемесячное начисление процентов.

Рублевые вклады – специальные категории:

- «Пенсионный» – наличие пенсионного удостоверения, первый взнос и пополнение от 1000 рублей, стандартная ставка 7,1% годовых, ставка при капитализации 7,468% годовых, срок 18 месяцев, ежемесячное начисление процентов;

- «Кабинет» – первый взнос от 2 000 000 рублей, пополнение от 1000 рублей, стандартная ставка 7,1% годовых, ставка при капитализации 7,336% годовых, срок 12 месяцев, ежемесячное начисление процентов.

Валютные вклады:

- «Доходный год» в долларах США – первый взнос и пополнение от $100, стандартная ставка 1,5% годовых, ставка при капитализации 1,510% годовых, срок 12 месяцев, ежемесячное начисление процентов;

- «Доходный год» в евро – первый взнос и пополнение от €100, ставка 0,5% годовых, при капитализации – 0,501% годовых, срок 12 месяцев, ежемесячное начисление процентов.

При частичном снятии денег или досрочном закрытии депозита выгодный процент отменяется – вклад пересчитывается по ставке 0,01% годовых. Чтобы получать доход регулярно, рекомендуем открыть депозит с ежемесячной выплатой процентов – деньги будут поступать на связанный счет дебетовой карты.

Как оформить депозит

Чтобы открыть пополняемый вклад под высокий процент, приходите с паспортом в любой офис Банка Хоум Кредит. Владельцы дебетовых карт могут открыть депозит самостоятельно – через сервис «Интернет-банк».

Если вы обращаетесь к нам впервые, рекомендуем прямо сейчас подать заявку на дебетовую карту в рублях или в валюте.

Оформить заявку на карту

www.homecredit.ru