Как по СНИЛС узнать свои пенсионные накопления. Пенсионные накопительные фонды

Пенсионные накопления в негосударственных фондах: что нужно знать

Пенсионные накопления в негосударственных фондах России увеличиваются с каждым годом. По прогнозам аналитиков через 24 месяца они достигнут 3,7 триллиона рублей.

Что такое НПФ,направления деятельности

Первым документом, регламентирующим деятельность подобных организаций, стал Указ Президента РФ №1077, подписанный в 1992 году. Он определял, что сформированные НПФ не зависят от системы Пенсионного фонда государства и могут осуществлять пенсионные выплаты гражданам. При этом структурам запрещено заниматься коммерцией с целью получения прибыли. Частные фонды несли ответственность за сохранность доверенных им целевых денежных средств. Контроль деятельности осуществляли специально созданные государством инспекции.

Через 6 лет вступил в силу ФЗ-75, который действует до настоящего времени. Его появление фактически стало одним из первых шагов по преобразованию пенсионной системы России. В стране появилась принципиально новая, смешанная модель, включающая государственное и частное пенсионное обеспечение.

Учредителями НПФ могут стать юридические лица и коллектив граждан. Зарегистрированная организация не может заниматься иными видами деятельности, помимо негосударственного пенсионного обеспечения. Ее активами становятся взносы участников. Существуют формы фондов:

- открытые для участников – граждан, не объединенных местом или характером работы;

- корпоративные, созданные юридическим лицом-работодателем (или несколькими) для своих работников;

- профессиональные, в которых учредители и участники связаны по роду деятельности.

Структуры после государственной регистрации включаются в Госреестр финансовых учреждений. Являются независимыми от государства и не несут ответственности по его обязательствам.

Как работают негосударственные фонды?

К деятельности НПФ относится:

- НПО (негосударственное пенсионное обеспечение) – добровольные взносы, направленные на увеличение государственных пенсий. Кроме того, они дают возможность получить пенсионные выплаты без наличия необходимого трудового стажа;

- ОПС (обязательно пенсионное страхование), в котором фонд выступает страховщиком. Благодаря сформированному источнику финансирования, застрахованному лицу при наступлении страхового случая (пенсионной возраст, инвалидность) гарантирована выплата пенсии.

Отношения фонда и участников строятся на договорной основе. Все деньги учитываются на персональных счетах клиентов и могут инвестироваться для увеличения дохода.

Оба вида деятельности осуществляются независимо друг от друга. Средства, поступающие по ОПС и НПО, учитываются на разных счетах и не могут использоваться не по назначению.

Разработанные схемы позволяют НПФ выполнять:

- социальную защиту через материальное обеспечение пенсионеров;

- компенсацию уровня доходов при выходе на пенсию;

- аккумуляцию, сохранение и умножение пенсионных взносов;

- инвестирование временно свободных средств в финансирование экономики для получения прибыли и дополнительных накоплений;

Таким образом, доверяя свои деньги негосударственным пенсионным фондам, граждане РФ приумножат доходы законным способом.

Как гарантируются накопления

Формирование и использование средств производится по целевому назначению. Они не могут быть потрачены на цели, не предусмотренные договором. Правильность проведения операций регулируется и контролируется со стороны государства Центробанком и Федеральной службой по финансовым рынкам.

В фонде контрольные функции осуществляет:

- Cпециализированный депозитарий (по инвестированию).

- Совет директоров, сформированный в соответствии с уставом. На него также возложено принятие решений по ключевым вопросам деятельности организации;

- Попечительский совет;

- Ревизор;

- Служба внутреннего контроля.

Вся деятельность ведется исполнительным органом, который назначается Советом директоров. Она направлена на обеспечение сохранности вложенных средств, доходности инвестиционных портфелей. Процесс управления осуществляется по определенной стратегии на принципах открытости и прозрачности для участников.

Для НПФ предусмотрена отчетность, ежегодные аудиторские проверки.

В качестве дополнительных мер надежности действует система гарантирования пенсионных накоплений – аналог системы страхования банковских вкладов. Это является гарантией получения отчислений, если их не сможет выплатить НПФ по каким-либо причинам.

Закон обязал до 01.01.2020 года преобразовать все НПФ в акционерные общества. Это сделает еще более прозрачной их деятельностьдля ЦБ, инвесторов, застрахованных лиц и минимизирует риск потери накоплений, в случае банкротства. Чтобы выполнить требования закона, фонды должны иметь:

- не менее 150 млн. руб. собственных средств;

- уставной капитал в размере от 120 млн. руб.;

- юридическим лицам, зарегистрированным в оффшорах, специализированным депозитариям, аудиторам, оценщикам, работающим с фондом, запрещено быть акционерами НПФ.

Интересы вкладчиков строго соблюдаются. Негосударственная организация не имеет права выступать поручителем, использовать средства клиентов для залога, эмитировать ценные бумаги или быть учредителем предприятий с полной имущественной ответственностью. Накопленные на счетах фонда денежные средства не могут взыскиваться по долгам вкладчиков, на них не накладывается арест и не принимаются никакие обеспечительные меры.

Как выбрать НПФ?

Прежде чем принимать решение, нужно ознакомиться с рейтингами НПФ. Официальный сайт по России пока не создан, поэтому списки формируют рейтинговые агентства (входящие в реестр) на основании данных Центробанка, где показывают:

- как НПФ исполняет свои обязательства;

- динамику развития;

- прогноз деятельности;

- количество клиентов;

- выплачиваемые суммы;

- резервы;

- доходность.

Место в рейтинге означает возможность фонда выполнять свои обязательства и присваивается на основании показателей аудиторских проверок, отчетности, независимой статистики.

Для удобства определения надежности многие используют распределение по классам, которые говорят, что компания:

- Е – находится в процессе ликвидации или у нее отсутствует лицензия;

- D – признана банкротом;

- С – есть факты невыполнения обязательств;

- C+ - сомнительная надежность, высока вероятность отзыва лицензии;

- В – низкий уровень надежности;

- В+ - риск проблем со значительными суммами выплат;

- А – высокая надежность;

- А+ - очень высокий уровень;

- А++ - идеальная надежность, гарантия успешного сотрудничества, невзирая на колебания рынка.

Информация о таком критерии, как доходность, есть на сайте каждого НПФ. Они публикуют результаты работы за каждый год. Но при этом стоит учитывать, что показателей предыдущего периода не всегда стоит ожидать и в текущем. О надежности фонда могут свидетельствовать учредители и размер собственных основных средств компании. Плюсом являются различные акции и бонусные программы, действующие в конкретном фонде.

Выбрав наиболее приемлемый вариант, гражданину необходимо заключить договор с НПФ, в котором оговариваются условия внесения накоплений, предоставления информации о состоянии вкладов.

После этого необходимо уведомить органы ПФ о переходе в негосударственный фонд. Это можно сделать лично или воспользоваться услугами почты или курьерской службы, но в этом случае подпись заявителя нужно удостоверить нотариусом.

Сотрудничая с НПФ, гражданин получает контроль баланса и движения по счетам (через Личный кабинет), имеет возможность передавать накопления по наследству.

Рейтинг НПФ России

По данным ЦБ в пятерку наиболее доходных на начало года входят:

|

Наименование НПФ |

Доходность, % |

|

Алмазная осень |

14,50 |

|

КИТ Финанс |

12,89 |

|

Телеком-Союз |

12,81 |

|

Магнит |

12,70 |

|

Промагрофонд |

12,67 |

Данные РА «Эксперт» отличаются. Агентство признало лидерами:

- Газфонд Пенсионные накопления – до 2017 года в рейтингах не участвовал, объем резерва – 307 554 млн. руб, выплачено – 5504517 тыс. руб., количество участников – 239753 человек;

- Сбербанк – отличается привлекательной инвестиционной политикой: сниженные риски и высокая доходность. Основа инвестиций – депозиты, ценные бумаги, гособлигации. Каждому клиенту выдается подробный отчет;

- Волга-Капитал – доходность – 13, 69%, накопления –2 718 тыс. руб, количество клиентов – 42 276;

- Нефтегарант – доходность – 11,88%, почти половину портфеля инвестиций составляют банковские депозиты;

- РГС – доходность 11,77%, активы и средства резерва распределяются на банковских счетах (49,38%), в облигациях хозобществ РФ (10%), на депозитах (27,84%) и в ценных бумагах государства(12,7%) .

Организации имеют рейтинг А++, что говорит об их стабильной работе.

Нибольшее количество клиентов имеют негосударственные фонды: Сбербанк, Будущее, Лукойл-Гарант, РГС, Сафмар.

Сам факт вхождения в рейтинг свидетельствует о том, что НПФ действуют официально и именно к ним нужно обращаться для заключения договора.

Специалисты настоятельно рекомендуют определиться с негосударственным фондом, что дает возможность увеличить накопительную часть, а значит и размер получаемых в старости выплат. В нынешних условиях за рейтингом выбранного НПФ нужно следить. Но вместе с тем ПФ РФ предупреждает, что менять страховщика и переводить свои накопления чаще одного раза в пять лет сегодня не выгодно. Это повлечет за собой снижение сумм и приведет к потерям инвестиционного дохода.

lgotarf.ru

Как посмотреть свои пенсионные накопления

Автор КакПросто!

Следить за состоянием своих пенсионных накоплений сейчас очень просто. Для того, чтобы посмотреть сумму накоплений, достаточно иметь компьютер и доступ в интернет. Вся информация доступна по номеру СНИЛС. Также данные о пенсионных накоплениях может предоставить ваш пенсионный фонд.

Статьи по теме:

Вам понадобится

- - компьютер с доступом в интернет, номер СНИЛС

Инструкция

Проще всего узнать сумму пенсионных накоплений на портале www.gosuslugi.ru. Для тех, кто уже зарегистрирован здесь, достаточно просто зайти в свой личный кабинет. В качестве логина для входа выступает номер телефона или адрес электронной почты. Также можно войти в кабинет по номеру СНИЛС. Те, кто в первый раз пользуется услугами портала, должны сначала пройти процедуру регистрации. Для этого необходимо установить логин, пароль и ввести все необходимые данные, в том числе паспортные. После первичной регистрации пользователь портала получает доступ ко многим сервисам, но вот проверка пенсионных отчислений в их число не входит. Для безопасности ваших данных сначала вы должны подтвердить свою личность. После этого пользователь получает статус «подтвержденный» и ему открывается доступ ко всем функциям сайта. Процесс подтверждения личности может показаться длинным, но это необходимо, чтобы посторонние не смогли получить доступ к вашим персональным данным. Для получения этого статуса есть несколько способов. Во-первых, можно предъявить паспорт в центр обслуживания лично. Как правило, такими центрами являются почтовые отделения. Во-вторых, можно получить код подтверждения в письме, но для этого придется подождать 2-3 недели, пока письмо дойдет до вас. В-третьих, подтвердить личность можно онлайн, с помощью универсальной электронной карты. Но такая карта есть не у всех. После получения статуса «подтвержденный» пользователь получает возможность проверить состояние своего лицевого счета в Пенсионном фонде России. Для этого нужно перейти в раздел «Государственные услуги», а на открывшейся странице установить необходимые фильтры. В частности, надо указать «Услуги для: физических лиц», задать сортировку «По ведомствам». Появится список, в котором надо выбрать «Министерство труда и социальной защиты РФ». В открывшемся меню надо выбрать «Пенсионный фонд Российской Федерации». Следующий шаг – перейти в пункт "Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов в системе обязательного пенсионного страхования". Портал автоматически переведет пользователя на страницу с описанием этой услуги. На странице, рядом с текстом описания услуги, вы увидите синюю кнопку с надписью «Получить услугу». Она находится в нижней части страницы и в верхнем правом углу. Осталось нажать на эту кнопку, никаких дополнительных действий, ввода новых данных не потребуется. Услуга бесплатна, а срок ее выполнения – не более 2 минут. За это время будет сформирован документ, который автоматически откроется после окончания времени ожидания. Он называется «Извещение о состоянии индивидуального лицевого счета» и в нем содержится вся информация о пенсионных накоплениях пользователя. Если возникнет какая-то заминка, можно уточнить статус запрошенной услуги в разделе «Мои заказы» личного кабинета пользователя. Система портала «Госуслуги» постоянно совершенствуется и обновляется. В новой версии появились дополнительные возможности проверки пенсионных накоплений. Обновленное меню проще и понятно интуитивно. Теперь чтобы получить доступ к данным об индивидуальных пенсионных накоплениях достаточно лишь трех шагов на портале. Сначала нужно зайти в меню «Каталог услуг», потом выбрать пункт «Пенсия, пособия и льготы», а в конце заказать услугу «Извещение о состоянии лицевого счета в ПФР». Услуга по-прежнему доступна только пользователям, подтвердившим свои личные данные. «Обновленная услуга проверки пенсионного счета позволит пользователям портала получать сведения о своем трудовом стаже, расчетном пенсионном капитале, величине индивидуального пенсионного коэффициента (ИПК), а также выбранном варианте пенсионного обеспечения: только страховая пенсия либо страховая и накопительная пенсия», - говорится на сайте Госуслуг.Также теперь граждане, зарегистрированные на портале «Госуслуги» могут самостоятельно проконтролировать, насколько добросовестно работодатель направляет пенсионные отчисления в Пенсионный фонд России. Отчет теперь содержит подробную информацию об истории и движениях пенсионных отчислений, с указанием подробных данных, разбивкой по годам и работодателям. Полученную информацию можно будет сохранить и переслать в электронном виде. Такая услуга пригодится, например, при предоставлении данных в банк для получения кредита. При этом достоверность информации гарантируется Пенсионным фондом и подтверждается специальным форматом данных при создании сообщений.

Практически все негосударственные пенсионные фонды также дают возможность своим клиентам проверить свои пенсионные отчисления через интернет. Подробные инструкции о том, как это сделать, можно найти, например, на сайтах НПФ Сбербанк, «Лукойл-Гарант», «ВТБ Пенсионный фонд», «Русский Стандарт», «Кит-финанс» и многих других. Конкретная схема получения доступа к информации о пенсионном фонде зависит от конкретной организации, но общий принцип одинаков. На официальном сайте вашего негосударственного пенсионного фонда нужно зайти в свой Личный кабинет, найти там необходимый пункт меню, где будет предоставлена вся информация о сумме пенсионных отчислений. Скорее всего, там же вы найдете данные о движении средств на лицевом счете вашего пенсионного фонда и о размере дохода, полученного фондом за время сотрудничества.Если по каким-то причинам у вас нет возможности проверить пенсионные отчисления через интернет, остаются традиционные способы. Вы можете лично обратиться в отделение вашего пенсионного фонда или запросить данные по электронной почте или «Почте России».

Предложение от нашего партнера

Связанная статья

Как зарегистрироваться на госуслугах

Совет полезен?

Распечатать

Как посмотреть свои пенсионные накопления

Похожие советы

www.kakprosto.ru

Как по СНИЛС узнать пенсионные накопления через ПФР и госуслуги

Содержание страницы

Карточка СНИЛС, содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде.

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены:

- Пенсия разделилась на две части – страховую и накопительную.

- Стало возможно вкладывать средства не только в государственный, но и в альтернативные пенсионные фонды.

- Средства для пенсионеров, продолжающих работать, учитываются отдельной статьей.

Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь.

Итак, обо всём по порядку.

Варианты поиска информации о пенсии по СНИЛС

Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Однако, владелец счета, зарегистрированный в ПФР или НПФ, имеет на нее полное право. Это право подтверждается номером СНИЛС, находящимся на унифицированной именной карточке. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

У граждан РФ есть несколько способов прояснить для себя интересующий их вопрос.

- Личное обращение в ПФР. Визит в любое отделение Пенсионного фонда способен снять множество вопросов, касающихся пенсионных накоплений. Для этого нужно иметь с собой страховое свидетельство (пластиковую карту СНИЛС) и удостоверение личности. Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек.

- Не выходя из дома (онлайн). Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.

ВАЖНО! Информация о накопительной доле пенсии, если она размещена в негосударственном пенсионном фонде, не будет отражена на портале госуслуг. Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

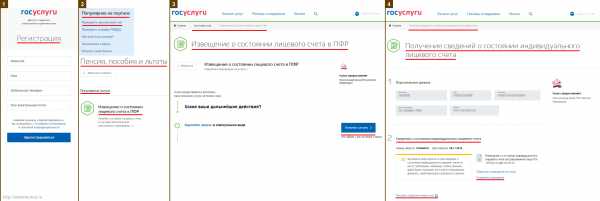

Инструкция по проверке пенсионных накоплений онлайн через «госуслуги»

- Зарегистрируйтесь на портале «Государственные услуги» (сайт https://www.gosuslugi.ru). Для регистрации вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту). Ранее ключом для регистрации была карточка с номером СНИЛС, но сейчас процедура регистрации упростилась. Если вы ранее были зарегистрированы на этом портале, авторизуйтесь, введя мобильный телефон (или электронную почту) и пароль.

- На главной странице сайта в блоке «Популярное на портале» выберите пункт «Проверить пенсионный счет» или через «Каталог услуг» -> «Пенсия, пособия и льготы» выберите пункт «Извещение о состоянии лицевого счета в ПФР».

- На открывшейся странице кликаем синюю кнопку «Получить услугу» (придется немного подождать).

- На завершающем этапе вам откроется страница, где в пункте 2 «Сведения о состоянии индивидуального лицевого счета» вы можете либо сохранить на компьютере, либо открыть в браузере файл со сведениями о вашей пенсии. Также вы можете распечатать эту выписку через свой «Личный кабинет».

Вот эти 4 шага на скриншоте:

Узнаём про будущую пенсию через сайт ПФР

Если вы предпочитаете воспользоваться прямым поиском информации, обратившись к «первоисточнику», то можно воспользоваться официальным сайтом ПФР. С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.

Новые возможности для пользователей позволяют рассчитать приблизительные ИПК для каждого года. Кроме этого, вам доступны:

- усовершенствованный пенсионный онлайн-калькулятор;

- возможность распечатки полученного извещения о состоянии пенсионного счета;

- информация о периодах работы на том или ином месте и взносах, которые начисляли те или иные работодатели.

Получение информации о «пенсионном кошельке» через сайт ПФР

Представляем пошаговый инструктаж для пользователей Интернет.

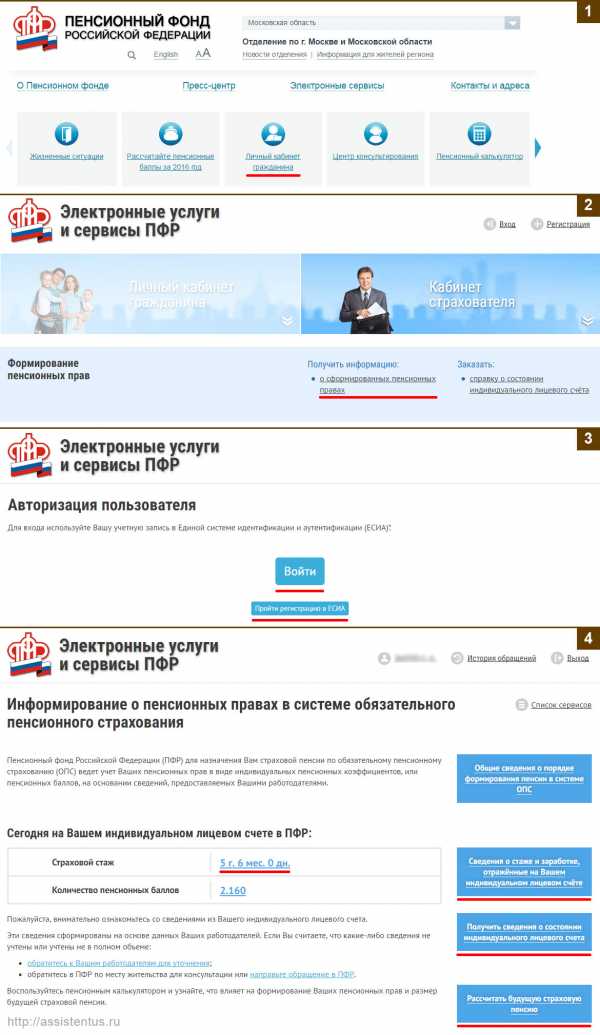

- Заходим на сайт ПФР – http://www.pfrf.ru и кликаем на ссылку «Личный кабинет гражданина».

- Далее в разделе «Формирование пенсионных прав» кликаем по ссылке «Получить информацию о сформированных пенсионных правах».

- На следующем шаге вам необходимо будет авторизоваться на портале «Госуслуг». Если у вас уже есть там регистрация, то просто введите свою электронную почту и пароль. Иначе пройдите процедуру регистрации, для которой вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту).

- Теперь вы в своем «Личном кабинете». Здесь вы увидите свой страховой стаж по данным Пенсионного Фонда РФ. Также из личного кабинета вы можете запросить «Сведения о стаже и заработке, отраженные на вашем ИЛС». Там содержатся сведения, которые давали и продолжают давать работодатели. На основании их владелец счета может уточнить периоды работы, места трудоустройства и суммы перечисляемых взносов, то есть всю информацию, на основе которой подсчитываются коэффициенты. Если вам нужна распечатанная выписка из ПФР, нажмите ссылку «Получить сведения о состоянии ИЛС». Система моментально сформирует документ Wordовского формата, который вы можете сохранить и в любой момент распечатать. Еще одна возможная опция – «Рассчитать будущую страховую пенсию». Нажмите на эту ссылку, и вы узнаете, что вас может ожидать в текущем году. В основе калькулятора будет указанная вами информация: можете указать периоды декретного отпуска, службы в вооруженных силах и т.п., и таким образом рассчитать ожидаемое число пенсионных баллов.

Вот эти 4 шага на скриншоте:

ДОПОЛНИТЕЛЬНЫЕ ВОЗМОЖНОСТИ! Вы можете, кроме получения информации о пенсионных накоплениях, с помощью Личного кабинета обратиться в Пенсионный фонд, записаться на прием на определенное время и др.

Как просто было до 2013 года

До 2013 года работающие граждане не беспокоились о своих пенсионных накоплениях. Потому что регулярно получали от Пенсионного фонда письменные уведомления – отчеты о поступивших за предыдущий год средствах. После этого года этот порядок отменили. Такие документы Пенсионный фонд стал направлять только по специальным запросам (письменным заявлениям), поэтому для граждан снова стал актуальным вопрос о получении этой информации.

assistentus.ru

Как получить свои пенсионные накопления

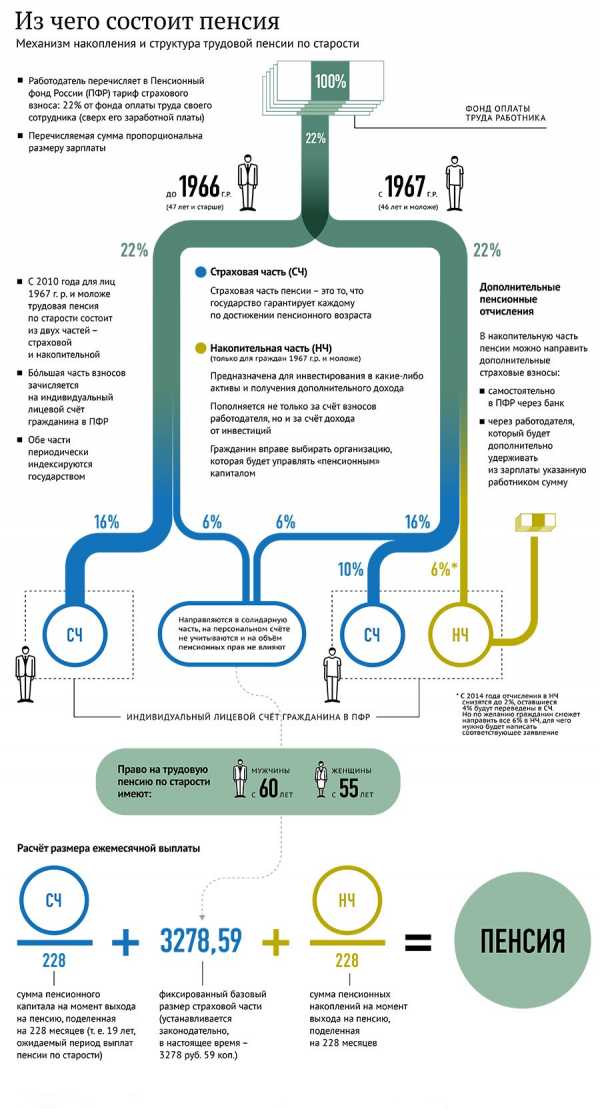

Средства, называемые пенсионными накоплениями, сформированные на лицевых счетах граждан в Пенсионном фонде или в негосударственном пенсионном фонде (НПФ), стали выплачивать с июля 2012 года.

Такая возможность была реализована в связи с вступлением в действие федерального закона №360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» от 30.11.2020 года.

У кого на счетах имеются пенсионные накопления

Эти средства формировались, начиная с 2002 года, на счетах у работающих граждан из следующих источников:

- Обязательные взносы, уплаченные работодателями. Это мужчины с 1953 по 1966 год рождения и женщины с 1957 по 1966 год – за них уплачивались взносы на накопительную часть в течение трех лет, с 2002 по 2004 год. Работники с 1967 года рождения – за них уплачиваются взносы на накопительную часть по настоящее время;

- Добровольно перечисленные взносы граждан, вступивших в государственную программу софинансирования пенсий. Также это взносы, уплаченные государством и (или) предприятием по данной программе.

- Средства материнского капитала, если они были перечислены на накопительную часть.

- Доходы от инвестирования всех средств, находящихся на накопительных счетах.

Многие, из тех, кому уже назначена пенсия, даже не помнят о том, переводили они куда-либо свои накопления или нет.

Обращаться за выплатой нужно в НПФ, если они переводились, или в ПФР – если никакого заявления не подавалось.

Если человек не помнит точно, где находятся деньги, но попадает в одну из перечисленных категорий, можно обратиться с заявлением в ПФР, и получить такие сведения.

В какой форме выплачиваются пенсионные накопления

Существует только три формы выплаты пенсионных накоплений:

- единовременная выплата,

- срочная выплата,

- установление накопительной части к пенсии.

Единовременная выплата

Предполагает получение всех имеющихся на счете средств одновременно. Такая возможность предоставляется в случае, если при расчете накопительной части по формуле (имеющиеся средства делятся на ожидаемый период выплаты – 228 месяцев), ее размер составляет менее 5% к размеру получаемой пенсии.

Право на получение этих средств имеют следующие граждане, на счету у которых имеются пенсионные накопления:

- Пенсионеры, которым уже назначена пенсия по старости и тем, кто обращается за установлением пенсии по старости в настоящее время.

- Пенсионеры - получатели пенсии по инвалидности либо по утере кормильца, и достигшие возраста общеустановленного для выхода на пенсию по старости. То есть, мужчины по достижении 60 лет, а женщины – 55 лет, которые не имеют права на пенсию по старости.

Срочная выплата

Срочная выплата может быть назначена по заявлению с указанием определенного срока, в течение которого заявитель желает получать свои средства. Срок не может составлять меньше 10 лет (120 месяцев). То есть, в этом случае по вышеприведенной формуле будет рассчитан размер ежемесячной выплаты. Он подлежит ежегодной корректировке, с учетом поступающих на счет средств. Эта выплата может производиться только за счет средств, поступивших в добровольном порядке и доходов от их инвестирования.

Важной особенностью этой выплаты является то, что в случае смерти получателя, остаток этой суммы подлежит наследованию.

Накопительная часть пенсии

Накопительная часть пенсии устанавливается в случае, если ее размер составляет 5% и более к размеру назначаемой пенсии. Расчет производится, исходя из общей суммы, поделенной на ожидаемый период выплаты. Сейчас он составляет 228 месяцев, но с 2015 года, в соответствии с законом о накопительных пенсиях будет ежегодно устанавливаться распоряжением Правительства.

Накопительная часть назначается пожизненно, однако после смерти получателя, остаток средств наследованию не подлежит. Те, кто уже получает пенсию, имеют право на установление этой части с момента получения права на пенсию, с доплатой за весь прошлый период. В этом случае она будет рассчитана из той суммы, которая имелась на счету на дату установления пенсии (например, на 2010 год – если пенсия по старости назначена на эту дату). Если же заявитель изъявит желание получать ее со дня своего обращения, то размер будет рассчитан исходя из суммы, имеющейся на счету на дату обращения, без доплаты.

В течение десяти лет, пока накопительная часть не устанавливалась, а взносы на нее перечислялись, многие граждане успели выйти на пенсию. Однако не все из тех, кому назначена пенсия по старости, могут реализовать свои права.

Так, получатели пенсий на льготных условиях, например, «чернобыльцы», военнослужащие, получающие страховую часть пенсии, смогут получить свои средства не раньше наступления возраста 55-60 лет.

В отличие от них, те, кто приобрел право на трудовую пенсию раньше общеустановленного срока, но по закону о трудовых пенсиях, например, по спискам 1-2, медики, педагоги – имеют право на выплату пенсионных накоплений.

Кому россияне платят страховые взносы, кто относится к категории обязательных плательщиков, а также с каких сумм и в какие сроки производится уплата взносов?

Читайте далее: Что такое медико-социальная экспертиза, каким будет размер трудовой пенсии по инвалидности и какова процедура ее оформления?

Что нового несет пенсионная реформа 2015 года? Что такое страховая пенсия и как она формируется? Наконец, когда обязательный стаж вырастет до 15-ти лет – читайте здесь

Базовая, страховая и накопительная части пенсии – в чем основные отличия между ними? Как формируются пенсионные накопления, а также как и когда можно будет их получить - смотрите подробности здесь

pensionnyj-fond.ru

Негосударственная пенсия: как создать пенсионные накопления?

Сегодня я хочу еще раз остановиться на том, как создать пенсионные накопления и что представляет собой альтернативная негосударственная пенсия, а также провести сравнительный анализ наиболее популярных и доступных способов ее формирования и получения. Я уже объяснял, почему невыгодна пенсия от государства, и говорил о том, что для того, чтобы достойно встретить старость в любом случае необходимы альтернативные источники пассивного дохода. В других публикациях я рассматривал различные варианты создания негосударственной пенсии, описывал их механизмы, основные преимущества и недостатки. Теперь уже не буду останавливаться подробно на каждом из вариантов, просто дам ссылки на более детальную информацию и проведу сравнительный анализ этих вариантов, для того чтобы каждый из вас мог прикинуть, какой вариант больше подойдет ему.

Итак, наиболее доступными альтернативными способами формирования пенсионных накоплений я считаю три варианта:

1. Банковские депозиты;

2. Негосударственные пенсионные фонды;

3. Накопительное страхование жизни.

Конечно же, есть и другие источники пассивного дохода, которые с инвестиционной точки зрения могут быть и гораздо более привлекательными, но я выбрал именно эти варианты создания альтернативной негосударственной пенсии, поскольку они являются наиболее простыми и доступными широким слоям населения, для того чтобы воспользоваться ими не нужно никаких специальных знаний, хотя элементарные основы финансовой грамотности, конечно же, не помешают.

Итак, давайте сравним эти способы обеспечить старость по нескольким критериям, которые, на мой взгляд, являются наиболее существенными для большинства людей. Для удобства восприятия я сделал вот такую таблицу, в которой кратко обозначены все моменты, о которых далее пойдет речь.

Теперь распишу все это более подробно, конкретно по каждому важному критерию. Выбирая, как создать пенсионные накопления, обратите внимание на следующие моменты.

1. Регулярность взносов. Если для создания пенсионных накоплений вы будете использовать банковские депозиты, то пополнять свой пенсионный капитал вы сможете тогда, когда посчитаете нужным и будете иметь такую возможность.

В случае, если это будет негосударственный пенсионный фонд или программа накопительного страхования жизни, взносы придется уплачивать регулярно, согласно графику, установленному договором, и просрочка даже одного взноса может грозить штрафными санкциями или полным расторжением договора.

2. Срок до первой выплаты. По этому критерию банковские вклады тоже выглядят наиболее привлекательным вариантом, ведь их можно оформить на любой удобный срок, по окончанию которого либо перекладывать вместе с процентами, либо забирать проценты, а основную сумму перекладывать, либо делить сумму каким угодно образом. Благодаря этому инструменту негосударственная пенсия может появиться у вас в любом возрасте и в любой период после осуществления вложений.

Негосударственный пенсионный фонд действует по другому принципу: вносить взносы придется уже сейчас, а получать выплаты – только в далекой перспективе. Обычно законодательством устанавливаются предельные сроки получения негосударственной пенсии через такие фонды, например, не ранее, чем за 10 лет до официального выхода на пенсию.

Накопительное страхование жизни тоже предполагает долгосрочную перспективу: здесь нет ограничений по возрасту для начала выплат, но есть по сроку действия страхового договора. Как правило, минимальный срок до начала выплат по программам лайфового страхования составляет 5 лет.

3. Возможность досрочного изъятия средств. Если осуществлять досрочное расторжение вклада, то банк, скорее всего, лишит вас практически всех процентов, начисленных и даже уже выплаченных до даты расторжения, а в некоторых случаях еще и оштрафует на какой-то процент от самого депозитного вклада. Но этот вариант создания негосударственной пенсии все равно выглядит привлекательнее по данному критерию, поскольку сроки размещения вкладов могут быть любыми. Даже размещая и перекладывая каждый раз депозит на 1 год, ежегодно вкладчик, создающий таким образом пенсионные накопления, получает возможность досрочно изъять весь капитал в любой момент окончания очередного вклада.

Если негосударственная пенсия накапливается через альтернативный пенсионный фонд, то там досрочное изъятие средств возможно только при наступлении определенных обстоятельств, например, выезд в другую страну на ПМЖ, инвалидность или смерть.

При заключения договора накопительного страхования жизни расторгнуть его досрочно довольно проблематично, поскольку эти страховые компании, как правило, находятся за рубежом. Кроме того, при расторжении вкладчик получит назад только свои взносы (иногда – за минусом той части, которая распределялась на оплату страховых услуг) и лишится инвестиционной прибыли.

Это очень важное условие, на которое стоит обращать внимание при выборе варианта создания пенсионных накоплений, поскольку в нестабильной экономической ситуации иногда возникает необходимость перевести средства в другую валюту или другой финансовый актив, либо же какой-то период просто “передержать” их дома.

4. Наличие страховки. По этому пункту, конечно же, преимущество имеет негосударственная пенсия, создаваемая через программы накопительного страхования жизни. При использовании этого варианта человек будет застрахован, правда только от самых крайних случаев, таких как смерть, инвалидность 1 (иногда и 2) группы, смертельная болезнь. Если наступит такой случай, то вся страховая сумма выплачивается заранее, независимо от того, какую часть платежей он успел оплатить.

При создании пенсионных накоплений через негосударственный пенсионный фонд вкладчик тоже в какой-то степени является застрахованным. Если он умрет, то накопленный капитал получат наследники, а если потеряет трудоспособность вследствие инвалидности и раньше выйдет на пенсию, то раньше начнет получать выплаты и здесь.

Банковские вклады по этому критерию проигрывают: только в случае смерти вкладчика его наследники смогут получить его вклад, и то по прошествии установленного законом периода (если в банке не была оформлена доверенность или завещание). При потере трудоспособности банк это никак не компенсирует.

5. Валюта пенсионных накоплений. Это тот критерий, на который многие почему-то не обращают внимания, а ведь он тоже немаловажен. Негосударственная пенсия предполагает очень длительный период создания накоплений, за который много чего может измениться, поэтому некоторые люди придерживаются мнения, что надежнее создавать пенсионные накопления в твердой иностранной валюте, например, в долларах США.

Такую возможность не могут предоставить негосударственные пенсионные фонды, поскольку, согласно законам, пенсионные накопления там можно создавать только в национальной валюте. А вот в банке можно держать депозиты в разных валютах, к тому же, при желании переводить средства из одной валюты в другую. А накопительные программы страхования жизни иногда, когда они представлены зарубежными страховщиками, вообще оформляются только в иностранной валюте.

6. Доходность пенсионных накоплений. Конечно же, большинство людей, желающих получать альтернативную негосударственную пенсию, интересует в первую очередь доходность вложения средств, те проценты, которые они будут получать в качестве пассивного дохода, приумножая свой капитал. Скажу сразу, доходность всех трех вариантов относительно невелика, поэтому я руководствовался характеристиками “выше” – “ниже”.

В большинстве случаев, если сравнивать эти три варианта, наивысшая доходность будет у банковских вкладов. Причем даже несущественная на первый взгляд разница в несколько процентов годовых в далекой перспективе даст существенно больший прирост капитала благодаря капитализации и сложному проценту.

Кроме того, обратите внимание на такой важный момент: доходность банковского вклада всегда устанавливается четко и фиксируется в депозитном договоре. Доходность же, которую приносят пенсионные накопления в негосударственном пенсионном фонде или программах накопительного страхования жизни – величина непостоянная и зависит от того, насколько прибыльно сработают инвестиции фонда или страховой компании. Поэтому там вам смогут назвать только прогнозируемый уровень доходности или доходность прошлых лет, но гарантировать ее никто не сможет.

7. Надежность вложений. И завершить обзор критериев, которые следует учитывать, выбирая варианты создания пенсионных накоплений я хочу самым главным фактором – надежность и защищенность вложений. Уровень надежности каждого из этих источников пассивного дохода довольно высок, но все же наиболее надежными из них я считаю банковские вклады. Объясню, почему.

Прежде всего, потому, что негосударственная пенсия – это очень долгосрочная перспектива сотрудничества. И человек, почувствовав, например, высокую вероятность потери средств вследствие каких-то явлений в экономике страны, имеет больше шансов забрать свой капитал из банка, чем из негосударственного пенсионного фонда или зарубежной страховой компании. Вклады в банках попадают под действие государственных гарантий, которые, хоть тоже имеют свои недостатки, но все же выступают в качестве определенной защиты.

Меньший, на мой взгляд, уровень надежности создания пенсионных накоплений при помощи негосударственных пенсионных фондов и программ накопительного страхования жизни еще обусловлен тем, что на протяжении длительного срока сотрудничества весьма вероятны неблагоприятные изменения в законодательстве, которые могут повлиять на исполнение компаниями своих обязательств, или даже банкротство компаний.

Подводя итог проведенному анализу различных вариантов создания пенсионных накоплений и получения альтернативной негосударственной пенсии, хочу отметить, что каждый вправе сам выбирать, каким из вариантов ему воспользоваться, исходя из собственных приоритетов важности тех или иных критериев. Учитывая правило диверсификации рисков, можно использовать одновременно два или три способа накопления средств к старости – так будет надежнее. Но для этого, конечно же, нужно иметь соответствующие финансовые возможности. Что касается моего мнения, то я оптимальным способом создания пенсионных накоплений на данный момент считаю банковские депозиты. Об этом, включая конкретные примеры расчетов, я уже писал в статье Как обеспечить старость? Однако, это лишь мое мнение, с которым вы вправе не согласиться, исходя из собственных предпочтений.Главное понять следующее: негосударственная пенсия нужна и создавать пенсионные накопления надо, если хотите достойно встретить старость, поскольку государство вам этого не обеспечит. И чем раньше вы об этом задумаетесь и начнете действовать в этом направлении, тем с меньшими вложениями вы сможете обеспечить себе хороший пассивный доход в старости.

Пусть ваша финансовая грамотность и дальше развивается вместе с сайтом Финансовый гений. Присоединяйтесь к числу наших постоянных читателей, следите за обновлениями и задавайте вопросы в комментариях. До встречи в новых публикациях!

fingeniy.com

НПФ | Накопительные пенсионные фонды

Когда летом или осенью в ваш почтовый ящик упадет письмо из Пенсионного фонда РФ (ПФР), вы вряд ли в нетерпении будете вскрывать конверт и запоем читать содержимое, большинство людей даже не знают как расшифровать письмо из ПФР и что такое пенсия НПФ? Многие и не помнят, куда складывают эту корреспонденцию, а те, кто ни разу не получал своего «письма счастья», не особо печалятся по этому поводу. Между тем извещения из ПФР – практически единственный способ узнать, что же будет ждать вас после наступления пенсионного возраста. Тем не менее если Вы думаете о своём будущем то лучше потратить сейчас некоторое время чтобы разобраться в вопросе изучить пенсионную систему России и принять действия сейчас, чем надеяться не государство и Русский авось. Кроме того если Вы примите правильное решение сейчас вы сможете значительно увеличить размер будущей пенсии и достойно встретить старость. А ведь сейчас очень важно вступить в НПФ до конца 2013 года.

Как часто вы задаёте себе вопрос-какой будет моя старость? Наверное не так часто…

И правильно! Сейчас Вы молоды у вас впереди вся жизнь! Зачем думать о том что наступит через десятки лет… Но смотря на нынешних пенсионеров ничего кроме жалости мы не испытываем. Хорошо у кого есть успешные дети или родственники, которые помогают. Но огромная часть просто выживает и радуется каждой копейке.

Я думаю никто не хочет себе такого будущего. Наверно каждый адекватный человек понимает что на государство, когда вопрос заходит про деньги, надеется нет смысла. О том как правильно вложить свои деньги Вы сможете узнать на страницах этого сайта.

На нашем сайте вы сможете не только получить информацию о пенсионных накоплениях, но и выгодно вложить свои накопления.

Пенсия-НПФ.

В последнее время все больше поднимается шума из-за пенсионной реформы РФ. Почти каждый месяц в правительстве появляются новости о пенсии НПФ. Люди начинают сомневаться в способности государства обеспечит надежную старость своим гражданам. У кого есть возможность копит самостоятельно. У большинства граждан нет возможности накопить себе на старость и они начинают задумываться о пенсия НПФ. Негосударственные пенсионные фонды – это возможность накопить на старость и выгодно вложить свои деньги.

Все вопросы которые у вас могут возникнуть при просмотре сайта задавайте на форуме о пенсии.

vnpf.ru

Накопительная пенсия в вопросах и ответах

06 июля 2020

Согласно законодательству* граждане, у которых формируются пенсионные накопления, при наличии оснований (назначение страховой пенсии по старости, в том числе досрочной) имеют право подать заявление в Пенсионный фонд или негосударственный пенсионный фонд на назначение и выплату средств пенсионных накоплений.

Право оформить накопительную пенсию имеют граждане Российской Федерации, застрахованные в системе обязательного пенсионного страхования, у которых на индивидуальном счете имеются накопления. Также, наравне с гражданами России при соблюдении определенных условий на выплату накопительной пенсии могут рассчитывать иностранцы и лица без гражданства.

Для работающих граждан 1967 года рождения и моложе пенсионные накопления в наступившем году, как и в прошлом, будут увеличиваться за счет инвестиционного дохода, полученного текущим страховщиком.

Мораторий, продленный в 2018 году, на формирование пенсионных накоплений означает, что 6% взносов, которые могли бы пойти на накопительную пенсию, увеличивают права граждан на получение страховой пенсии.

Возможность пополнять пенсионные накопления взносами, уплаченными в добровольном порядке, остается у участников программы софинансирования пенсий («тысяча на тысячу»).

Все сформированные пенсионные накопления будут по-прежнему инвестироваться и выплачиваться в полном объеме с учетом инвестиционного дохода, когда гражданин получит право выйти на пенсию и обратиться за ее назначением.

За установлением накопительной пенсии гражданин вправе обратиться в ПФР или НПФ в любое время после возникновения права на нее.

В рамках реализации данного закона на территории региона к специалистам территориальных Управлений ПФР все чаще поступают обращения от граждан, связанные с выплатой пенсионных накоплений. В целях разъяснения пенсионных прав, публикуем часто задаваемые вопросы и подробные ответы на них.

*Федеральный закон от 30 ноября 2011 года № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений»

Что такое пенсионные накопления?

Пенсионные накопления – это средства, зафиксированные на индивидуальном лицевом счете участника системы обязательного пенсионного страхования в ПФР либо в негосударственном пенсионном фонде.

Включают в себя:

- Ø суммы страховых взносов на накопительную пенсию, перечисленные работодателем в рамках обязательного пенсионного страхования;

- Ø для участников Программы государственного софинансирования пенсий - суммы уплаченных гражданами дополнительных страховых взносов на накопительную пенсию; суммы взносов работодателей, если они являются третьей стороной Программы, а также суммы взносов, перечисленных государством на софинансирование формирования пенсионных накоплений;

- Ø суммы средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии.

Все указанные средства инвестируются управляющими компаниями (УК) ПФР или негосударственными пенсионными фондами. Результаты их инвестирования также входят в формирование пенсионных накоплений.

У кого формируются пенсионные накопления?

Пенсионные накопления формируются у работающих граждан 1967 года рождения и моложе за счет уплаты страховых взносов в ПФР. У всех участников программы государственного софинансирования и у тех, кто направил материнский капитал на формирование будущей пенсии. Также в 2002-2004 гг. накопительная часть пенсии в обязательном порядке формировалась у мужчин 1953-1966 года рождения и у женщин 1957-1966 года рождения.

Какие выплаты средств за счет пенсионных накоплений можно получить?

- - единовременная выплата средств пенсионных накоплений;

- - срочная пенсионная выплата;

- - накопительная пенсия;

- - выплата средств пенсионных накоплений застрахованного лица его правопреемникам, в случае его смерти.

Действующим законодательством предусмотрена возможность получения пенсионных накоплений как в виде накопительной пенсии в рамках ежемесячных платежей (пенсионный капитал, разделенный на ожидаемый период выплаты трудовой пенсии), так и (при наличии прав) в качестве единовременной выплаты. Также гражданам предоставляется право получать в качестве срочной пенсионной выплаты средства пенсионных накоплений, сформированные за счет собственных дополнительных взносов, уплаченных в рамках Программы государственного софинансирования пенсий.

Что такое единовременная выплата средств пенсионных накоплений (СПН), установленная Законом?

Некоторые категории граждан имеют право обратиться в Пенсионный фонд Российской Федерации с заявлением о выплате им средств пенсионных накоплений не в расчете на ежемесячную выплату, а в виде разовой выплаты – т.е. все пенсионные накопления гражданина выплачиваются одномоментно.

Кто имеет право на получение единовременной выплаты средств пенсионных накоплений?

Граждане, получающие страховую пенсию по инвалидности или страховую пенсию по случаю потери кормильца, либо получающие пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента, но достигшие установленного возраста назначения страховой пенсии: женщины – 55 лет, мужчины – 60 лет.

Это, прежде всего, относится к «двухпроцентникам», у которых пенсионные накопления по обязательному пенсионному страхованию формировались только в течение 3 лет (2002-2004 гг.).

Также граждане, размер накопительной пенсии которых в случае ее назначения составил бы 5 процентов и менее по отношению к сумме размера страховой и накопительной пенсии.

Кем и как осуществляется единовременная выплата средств пенсионных накоплений?

Пенсионным фондом Российской Федерации и негосударственными пенсионными фондами – в зависимости от того, где застрахованное лицо формировало средства пенсионных накоплений. Порядок выплаты устанавливается Правительством Российской Федерации.

Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия.

Застрахованные лица, реализовавшие право на получение средств пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за осуществлением единовременной выплаты не ранее чем через пять лет со дня предыдущего обращения за выплатой средств пенсионных накоплений в виде единовременной выплаты.

Что такое срочная пенсионная выплата? Из каких средств она формируется?

Срочная пенсионная выплата формируется за счет:

- - дополнительных страховых взносов на накопительную пенсию, которые гражданин сам перечисляет в рамках Программы государственного софинансирования пенсий;

- - взносов работодателя, которые уплачиваются на накопительную пенсию участников Программы государственного софинансирования пенсий;

- - взносов на софинансирование формирования пенсионных накоплений ( по правилам Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год),

- - дохода от инвестирования указанных средств,

- - средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования.

Гражданин, формирующий таким образом накопительную пенсию, при возникновении у него права на назначение страховой пенсии может по своему выбору:

- - получить вышеперечисленные средства пенсионных накоплений в виде срочной пенсионной выплаты;

Либо:

- - в составе накопительной пенсии (ежемесячная выплата, определенная с учетом ожидаемого периода выплаты пенсии).

Продолжительность срочной пенсионной выплаты – не менее 10 лет. Т.е. гражданин, решивший получать средства пенсионных накоплений в виде срочной выплаты, сам определяет продолжительность ее получения.

В чем особенности срочной пенсионной выплаты (СПВ)?

Срочная пенсионная выплата формируется только за счет дополнительных взносов на накопительную пенсию гражданина (а не за счет взносов работодателя по обязательному пенсионному страхованию!). Т.е. за счет средств, поступающих в рамках Программы государственного софинансирования пенсий, а также средств материнского (семейного) капитала, если владелец сертификата направляет их на накопительную пенсию.

Данные выплаты ежегодно первого августа подлежат корректировке, которая проводится на основании результатов от инвестирования и не учтенных при назначении пенсии денежных средств. Для ее проведения заявление в ПФР или НПФ подавать не нужно.

Если пенсионер выбрал СПВ (срочную пенсионную выплату) на 10 лет, а умер раньше, то выплатят ли правопреемникам остаток его пенсионных накоплений?

В случае смерти застрахованного лица после назначения ему срочной пенсионной выплаты невыплаченный остаток средств вправе получить правопреемники.

Особенность правопреемства средств материнского капитала, оформленного в СПВ, – остаток средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также дохода от их инвестирования, подлежит выплате иному кругу правопреемников, которыми являются только отец ребенка (усыновитель) или ребенок (дети), если нет отца.

По установленному порядку в случае смерти застрахованного лица при определенных условиях средства его пенсионных накоплений вправе получить его родственники. Правопреемники имеют право на получение средств пенсионных накоплений умершего застрахованного лица, если его смерть наступила до назначения ему накопительной пенсии.

Кроме этого, застрахованное лицо вправе самостоятельно выбрать правопреемника, или даже несколько правопреемников, и разделить между ними свои накопления, написав соответствующее заявление о распределении средств. При этом правопреемниками не обязательно должны быть члены семьи гражданина, это могут быть абсолютно любые люди (друзья, знакомые и другие лица).

Кому положена накопительная пенсия (пожизненная)?

Помимо срочной пенсионной выплаты застрахованное лицо вправе выбрать вариант обеспечения пожизненной (бессрочной) выплаты накопительной пенсии. Она положена тем гражданам, за которых работодатели перечисляли страховые взносы на формирование накопительной пенсии.

Расчет ежемесячной суммы определяется путем деления суммы пенсионных накоплений на продолжительность ожидаемого периода выплаты.

Согласно пункту 1 статьи 17 закона № 424-ФЗ «О страховых пенсиях» от 28 декабря 2013 г. данный период ежегодно устанавливается государством на основании статистических данных о продолжительности жизни получателей обеспечения, т.е. по специально разработанной методике.

Так в 2017 году продолжительность ожидаемого периода составляет 240 месяца (20 лет). В соответствии с утвержденной методикой, уже в 2018 году период выплаты увеличится до 246 месяцев в связи с ростом численности пенсионеров и увеличении продолжительности жизни получателей (Федеральный закон от 28.12.2020 N 419-ФЗ "Об ожидаемом периоде выплаты накопительной пенсии на 2018 год").

Так же, как и срочная выплата, пожизненная подлежит ежегодной августовской корректировке в беззаявительном порядке.

Если гражданин перевел свои пенсионные накопления в НПФ, кто будет выплачивать их?

| Если застрахованное лицо доверяет формирование своей будущей пенсии управляющей компании (УК), в том числе и государственной (Внешэконобанк), то установление и выплату пенсионного обеспечения будет производить государственный Пенсионный фонд России. При формировании пенсионных накоплений в негосударственном пенсионном фонде, выплату средств пенсионных накоплений будет осуществлять негосударственный пенсионный фонд, куда и следует обращаться гражданину. |

www.pfrf.ru