Калькулятор досрочного погашения кредитов в Сбербанке. Потребительский кредит с досрочным погашением

Калькулятор досрочного погашения кредитов в Сбербанке

Калькулятор досрочного погашения кредитов в Сбербанке поможет определить как изменятся основные характеристики кредита при его досрочном погашении.

В соответствии с внесенными в октябре 2011 года изменениями в ГК РФ (ст. 809-810 ч.2) банки не имеют права взимать комиссии за досрочное погашение основного долга по кредитам. Это правило распространяется и на те договоры, которые были заключены до октября 2011 года.

Процедура досрочного погашения кредита в Сбербанке зависит от того, какой график платежей был установлен в кредитном договоре: дифференцированные или аннуитетные платежи.

Дифференцированные платежи (сумма к погашению рассчитывается ежемесячно на основании фактического объема задолженности).

Основной долг можно погасить любым способом просто направив средства на погашение ссуды (наличные, перевод, банковская карта и т.п.). Списание средств будет осуществляться в дату оплаты, установленную графиком. Подписание дополнительных документов при этом не требуется.

Аннуитетные платежи (ежемесячно по графику вы платите одну и ту же сумму).

При данном способе погашения процедура немного дольше и выглядит следующим образом:

- На счете, с которого будет производиться погашение, обеспечивается необходимое количество средств.

- В дату платежа по графику подписывается новый график погашения.

Досрочное погашение ипотечных кредитов производится по схеме, описанной для аннуитетных платежей, при этом минимум досрочно погашаемой суммы не установлен, те досрочную уплату можно производить даже небольшими платежами.

Потребительские кредиты также могут быть оплачены досрочно в любой сумме по схемам приведенным ранее.

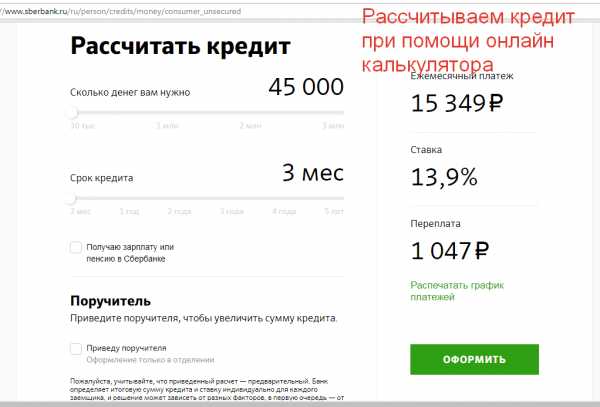

Рассчитать как изменятся параметры кредита Сбербанка при досрочном погашении можно в калькуляторе ниже.

Калькулятор досрочного погашения кредита в Сбербанке.

calcsoft.ru

Калькулятор прогноза досрочного погашения.

| 0 | 0 | 0 | 0 | 0 | 0 |

График платежей кредитного калькулятора онлайн.

| 0 | 15.06.2020 | 3 466.53 | 2 192.56 | 1 273.97 | 96 273.97 | 1533.47 |

Представьте себе, что вы имеете кредит с ежемесячным платежом Х=5000 рублей. При этом вы решили каждый раз погашать досрочно немного больше и платите немного большеДопустим каждый день вы кладете на счет 8 тыс. рублейПр этом на досрочное погашение каждый раз идет

ДОсрочное погашение = 8000 — 5000 = 3000

После досрочного погашение с уменьшением суммы уменьшается ежемесячный платеж. Т.е. в первый месяц ежемесячный платеж был 5 тыс, а потом допустим стал 4000. При этом на досрочное погашение уже уйдет денег больше

ДОсрочное погашение = 8000 — 4000 = 4000

И так далее, т.е. при каждой новой досрочке будет увеличивать ежемесячное погашение. Калькулятор составляет такой прогноз досрочного погашения и помогает понять, когда закроется кредит и сколько будет сэкономлено на досрочках.

Полезное по теме

Данная диаграмма показывает, как уменьшается ваш остаток по кредиту с течением времен. Здесь построены 2 графика. Первый синий - график кредита, у которого были досрочные погашения. Другой - черный - график, если бы кредит не гасили досрочно. Как видно из графиков, в случае досрочного погашения остаток долга по займу уменьшается быстрее и в ряде случаев срок кредита существенно снижается

График зависимости суммы досрочного погашения кредита от времени. В случае досрочки с уменьшением ежемесячного платежа каждый месяц сумма досрочного погашения растет, т.к. ежемесячный платеж

Диаграмма зависимости итоговой переплаты в виде процентов от времени. В случае досрочных погашений уменьшается основной долг, а следовательно и проценты на него. Благодаря этому снижается итоговая переплата. Представлены 2 графика - с досрочным погашением и без

mobile-testing.ru

Досрочное погашение кредита в банке

Ежемесячные расходы на обслуживание ссуды отрицательно сказываются на семейном бюджете. В итоге переплата по займу представляет внушающую цифру, соразмерную с величиной долгового обязательства, поэтому при возможности погасить задолженность раньше положенного срока, необходимо вносить имеющиеся деньги.

Как досрочно погасить кредит

При возврате банку долга сверх предусмотренного графиком размера плановых выплат происходит уменьшение ссуды. Заемщик получает возможность сэкономить на уплате процентов. Кредитор в этом случае теряет свою прибыль, равную выгоде кредитополучателя, поэтому раньше за погашение кредита досрочно для возмещения своих убытков банки начисляли пеню.

После внесения изменений в Гражданский кодекс закон запрещает удержание какой-либо комиссии при возврате заемных средств раньше срока. Существует два варианта, как уменьшить расходы по займу. Можно прежде оговоренного периода внести средства для:

- полного закрытия долга;

- покрытия части задолженности.

Расчет досрочного погашения ипотеки

Огромные расходы кредитополучатель несет на обслуживании ипотеки – размер ее большой, оформляется она на длительный период, поэтому нужно гасить задолженность быстрее. После принятия решения о досрочном возврате денег должнику необходимо обратиться в отделение банка и попросить произвести расчет досрочного погашения ипотеки – узнать остаток своего долга и размер очередных выплат процентов по ипотечному кредитованию.

После этого надо определиться с суммой, которую можно внести, и хватит ли ее для полного или частичного закрытия долгового обязательства. При недостаточности средств для окончательного закрытия займа необходимо пересчитать ипотеку при досрочном погашении и узнать новый график плановых платежей. Кредитным учреждениям невыгодно преждевременное внесение должником оставшегося займа или части его, поэтому необходимо узнать существует ли временный мораторий или ограничения:

- на минимальные выплаты;

- на период выплат.

Как досрочно погасить кредит в Сбербанке

Банк своим клиентам предоставляет возможность рассчитываться со своей задолженностью полностью или частично раньше срока. Чтобы произвести досрочное погашение кредита в Сбербанке, необходимо написать заявление. Оно должно содержать дату внесения средств, сумму и номер счета, с которого будут списываться средства. Обязательным условием является то, что указанная дата должна выпадать строго на рабочие дни.

Досрочное погашение кредита в ВТБ 24

В банке предусмотрена возможность для заемщиков выплатить ссуду досрочно. Существует порядок предоставления заявления:

- для частичной выплаты займа – за один рабочий день до указанной в информационном письме даты планового платежа;

- для полного внесения остатка задолженности – за день до планируемой даты погашения.

Для частичной выплаты ссуды кредитором установлен лимит минимального взноса, он указывается при оформлении кредитного договора. Для определения, как будет выплачиваться оставшаяся часть займа, клиенту предлагают использовать калькулятор досрочного погашения ВТБ 24. Заемщик может выбрать один из вариантов и указать его в заявлении:

- уменьшить размер ежемесячных выплат и сохранить их количество;

- платить тот же ежемесячный взнос и сократить срок займа.

Как погасить кредит полностью досрочно

Полное досрочное погашение кредита предполагает уплату оставшейся части долга и процентов, начисленных на момент возврата. Нюансы:

- Перед тем как платить по кредитным обязательствам, необходимо узнать у кредитного инспектора точную величину других начислений: рассрочек, просроченных платежей, штрафов.

- Гарантией, что в будущем не возникнет никаких неприятных ситуаций, будет квитанция об уплате задолженности.

- Также нужно попросить выдать письменное подтверждение, что кредит погашен.

Частичное досрочное погашение кредита

При недостаточности средств для полного закрытия кредитных обязательств возможно частично-досрочное погашение кредита. При внесении части задолженности график плановых платежей пересчитывается. Как будут выплачиваться будущие ежемесячные взносы, зависит от указанного в кредитном договоре варианта выплат. Различают платежи:

- дифференциальные;

- аннуитетные.

При дифференциальных платежах тело кредита делится на равные составляющие. Ежемесячный взнос состоит из суммы одной части и процентов по ссуде. Преимуществом такого способа определения платежей является быстрое уменьшение долга и меньшая величина переплаты по кредитным обязательствам. Недостаток один – вначале необходимо платить большие взносы. При внесении части задолженности раньше срока сокращаются процентные начисления и период кредитования.

Аннуитетные взносы предполагают одинаковые ежемесячные платежи. Недостатком такого способа является медленное уменьшение кредитных обязательств и большая переплата. При внесении части долга раньше положенного срока банк может предложить выбрать вариант с:

- уменьшением плановых ежемесячных взносов;

- сокращением их количества (периода кредитования).

Условия досрочного погашения кредита в Сбербанке

Заемщиков банка интересует, можно ли погасить потребительский кредит досрочно. Финансовое учреждение не предусматривает ограничений на внесение долга раньше срока, нет установленных лимитов на минимальные платежи, мораториев. Необходимо внести указанную сумму денег на определенный счет в указанную дату. Несоблюдение одного из условий аннулирует заявление, и долг списывается согласно прежнему графику.

Как оформить досрочное погашение кредита

При принятии решения погасить полностью или частично свою задолженность важен учет всех юридических моментов процедуры внесения денег – нужно правильно оформить все документы. Оформление досрочного погашения кредита требует последовательного ряда действий:

- Письменного уведомления финансового учреждения о своих намерениях. Образец заявления можно получить у сотрудника банка и правильно составить его – указать точную сумму, которая будет внесена на счет или карту, и дату ее внесения.

- Во избежание неприятностей нужно учесть такую рекомендацию – обязательно зарегистрировать заявление в банке. После регистрации это заявление банк рассматривает минимум три дня (максимум пять) и извещает клиента о решении.

- Записанную сумму желательно внести до указанной даты, чтобы она гарантированно была зачислена. При отклонении величины внесенных средств от заявленных или их отсутствии в указанный срок уменьшение размера долга не произойдет – поступившие средства будут использованы для покрытия очередных платежей, согласно графику.

Как рассчитать сумму досрочного погашения кредита

Любой досрочный возврат кредита предполагает получение нового графика плановых выплат. Его рассчитывает кредитный специалист. При дифференциальном способе уплаты уменьшаются начисления ежемесячных процентов, при аннуитетном способе – становится меньшим ежемесячный размер взносов или снижается их количество и период кредитования. Финансовыми учреждениями предусмотрена возможность для самостоятельного расчета взносов.

Калькулятор аннуитетных платежей с досрочным погашением

Чтобы узнать сумму предстоящих выплат, можно использовать банковский сервис – аннуитетный калькулятор с досрочным погашением. С его помощью можно самостоятельно произвести перерасчет новых ежемесячных сумм взносов или узнать, на сколько можно сократить срок договора. После расчетов можно выбрать себе подходящую схему последующих выплат.

Пример расчета экономии при аннуитетных выплатах (ссуда в размере 500 тыс. рублей выдана на 48 месяцев под 17 процентов годовых, величина переплаты – 192521,02 рубля) приведена в таблице:

| Месяц внесения долга | Размер (рублей) | Величина переплаты (рублей) | Уменьшение периода кредитования (месяцев) |

| шестой | 50000 | 155418,84 | 41 |

| десятый | 100000 | 133618,48 | 36 |

| Шестой и десятый | 50000 и 100000 | 108585,10 | 31 |

Видео: правила досрочного погашения кредита

sovets.net

Калькулятор досрочного погашения кредита Банка России

Калькулятор досрочного погашения кредита Банка России окажет содействие в расчете необходимой суммы платежа, при досрочном полном либо частичном гашении кредита.

В Банке Россия по потребительским кредитам, автокредитам и ипотеке Заемщик сам выбирает вид платежей при гашении задолженности – это либо аннуитетный платеж, либо дифференцированный.

При аннуитетном графике гашения, платеж каждый месяц одинаковый, но изначально основная доля платежа состоит из суммы процентов, начисленных на остаток основного долга. Например, ежемесячный платеж по кредиту составляет 10 000 рублей, из них в первый месяц гашения на оплату основного долга идет 2 000 рублей, а 8 000 рублей – сумма процентов. То есть, изначально Банк берет себе весь доход.При дифференцированном графике гашения, сумма основного долга в платеже каждый месяц одинаковая, а сумма процентов рассчитывается так же на остаток, и размер платежа уменьшается. Досрочное гашение кредита для Заемщика очень выгодно, так как уменьшится сумма основного долга, тем самым и сократится сумма процентов, ведь они начисляются на остаток долга.

Заемщик обязан ежемесячно обеспечивать наличие достаточного количества денежных средств на своем карточном счете, с которого Банк в день оплаты произведет списание.

Поскольку в настоящем Банке нет моратория на досрочное закрытие, возможно досрочное погашение кредита без взимания комиссий.

Осуществить полное, либо частичное досрочное погашение кредита можно в любое удобное время, но изначально в отделение Банка Россия необходимо предоставить письменное заявление, в котором Заемщик указывает сумму досрочного погашения (если это частичное гашение) и дату досрочного гашения.

При досрочном частичном погашении, если график платежей дифференцированный, уменьшается сумма ежемесячного платежа. Если же график аннуитетный, то Заемщик выбирает: либо уменьшается срок кредитования, либо сумма ежемесячного платежа.

В том случае, если Заемщик решил погасить полностью всю задолженность перед Банком, ему необходимо знать остаток основного долга и проценты за пользование заемными средствами.

Чтобы произвести расчеты досрочного погашения ссудной задолженности нужно заполнить строки ниже.

Кредитный калькулятор досрочного погашения Банка Россия

calcsoft.ru

виды, особенности и расчет выгоды

Возможность досрочного погашения кредита — право каждого заемщика. Оно позволяет заранее расплатиться с кредитором и снизить итоговую переплату. Зная нюансы процесса, можно закрыть кредит с наибольшей выгодой.

Погашение кредита досрочно подразумевает полное или частичное исполнение долговых обязательств раньше окончания действия кредитного договора. Переплата начисляется на остаток задолженности поэтому, чем раньше возвращен долг, тем ниже стоимость кредита. Особенно это значимо для аннуитетного графика выплаты кредита, когда основные проценты выплачивается в первом периоде.

При погашении кредитных обязательств раньше срока в обязательном порядке необходимо предоставить заявление. Оно уведомляет банк о намерении заемщика и является согласием на списание финансов в счет погашения долга. В противном случае спишется только обязательный платеж.

Финансовая организация не может запретить возврат займа, применять штрафные санкции в отношении заемщика и устанавливать временные ограничения. Закрытие кредита раньше срока дает право на возврат части страховой премии за неиспользованный период.

Что такое полное и частичное погашение кредита

Существует два варианта закрыть долговые обязательства. Полное досрочное погашение кредита подразумевает внесение всей суммы оставшегося долга и процентов, рассчитанных на дату списания. Последующие проценты отменяются. Это наиболее выгодная схема: заемщик экономит существенную сумму, которую должен был отдать за пользование деньгами банка. Кредит закрывается, клиенту выдается справка об отсутствии задолженности.

Когда денег не хватает для полного закрытия долговых обязательств, можно сделать частичное досрочное погашение кредита. Списанные сверх обязательного взноса средства пойдут на закрытие части основного долга, на который насчитывается переплата. В этом случае они будут пересчитаны в меньшую сторону, что позволит снизить общую переплату.

Уменьшение платежа или сокращение срока

Следствием частичного возврата средств является изменение графика, которое происходит в сторону уменьшения платежа или сокращения срока. В первом случае снижается ежемесячная долговая нагрузка, и высвобождаются дополнительные средства. Это важно, если обязательная выплата занимает большую долю в семейном бюджете или ожидается падение доходов.

Как правило, при досрочном погашении банки используют одну из схем. Если есть право выбора, нужно исходить из текущих потребностей.

Уменьшение количества кредитных периодов более выгодно при экономии на выплате процентов. Взнос остается прежним. При стабильном финансовом положении лучше выбрать этот вариант.

Как самостоятельно рассчитать платежи

После списания банк формирует и выдает клиенту новую схему платежей. Для проверки правильности расчетов и определения выгоды до внесения денежных средств используют формулы или кредитный калькулятор.

Формула расчета

Ежемесячный платеж бывает аннуитетным и дифференцированным. Оба варианта предусматривают начисление переплаты на оставшуюся задолженность. В первом случае величина взносов постоянная. В ней заложено соотношение основного долга и процентов, которое каждый месяц меняется. При аннуитете большая часть переплаты по кредиту выплачивается вначале. Ближе к концу срока в ежемесячном взносе увеличивается доля основного долга.

Такая схема является наиболее распространенной, поскольку банк получает максимальную выгоду. Существует несколько способов расчета аннуитетного платежа. Финансовые организации используют свои формулы, которые прописывают в кредитном договоре. Наиболее часто встречается следующий вариант расчета:

Аннуитетный платеж = основной долг*p*(1+p)n / ((1+p)n - 1),

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

В дифференцированном платеже заложена постоянная величина части основного долга. Переплата с каждым месяцем уменьшается, поэтому и размер взноса меняется в меньшую сторону, ежемесячная долговая нагрузка снижается. Взнос в этом случае величина переменная, расчет производится для каждого периода отдельно:

Дифференцированный платеж = размер кредита / n + остаток основного долга*p,

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

Применяя эти формулы, можно рассчитать выгоду от досрочного погашения.

Сумму к полному погашению чаще всего указывают в графике. Каждая строка содержит информацию о ежемесячном платеже: процентную составляющую и величину части основного долга. В одном из столбцов отображен остаток задолженности без учета текущего периода. То есть сумма к полному погашению будет состоять из основного долга за предыдущий месяц и следующего за ним ежемесячного платежа.

Кредитный калькулятор на сайте банка

Формулы ежемесячных платежей достаточно сложные, поэтому кредитные организации размещают на своих сайтах калькуляторы, позволяющие производить самостоятельные расчеты. Основные параметры можно взять в договоре и графике. К ним относятся:

- сумма кредита;

- срок в месяцах;

- годовая ставка;

- схема выплат: дифференцированная или аннуитетная.

Дополнительно понадобится указать количество внесенных платежей, сумму досрочного погашения и способ перерасчета: с уменьшением срока или размера обязательного взноса. Программа позволяет подобрать оптимальный вариант предварительной выплаты долга с максимальной экономией средств. Если на сайте банка калькулятор не предусматривает расчет взносов с учетом досрочного погашения, можно применять программы, размещенные в интернете на других ресурсах.

Расчет выгоды при досрочном погашении

Образец расчета выгоды заемщика при сумме кредита 500 000 руб., ставке 12% и сроке 60 месяцев. Допустим, сделано 24 платежа. После двух лет пользования кредитом планируется дополнительно внести 100 000 руб. Выгода от досрочного погашения при аннуитетной схеме:

- Уменьшение платежа. Первоначальный остаток основного долга составляет 334 814 руб. Ежемесячный взнос снизился с 11 122 до 7 624 руб., сумма оставшихся процентов до досрочного погашения – 65 692, после списания — 47 395 руб. Экономия 18 297 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности стал 30 368 руб. Экономия 35 324 руб.

Как происходит досрочное погашение кредита при дифференцированных платежах:

- Уменьшение платежа. До частичного досрочного погашения кредита остаток основного долга — 300 000 руб., задолженность по процентам — 55 613 руб. После списания следующий взнос будет меньше на 3 947 руб., проценты составят 37 076 руб. Экономия 18 537 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности — 25 070 руб. Экономия 30 543 руб.

Таким образом, изменение срока — наиболее выигрышная стратегия, когда нужно максимально сократить переплату.

Как происходит досрочное погашение

Порядок досрочного внесения денежных средств в счет погашения задолженности банки прописывают в договорах и условиях предоставления кредитов. На законодательном уровне установлено, что заемщик обязан за 30 дней предупредить кредитора о досрочном погашении. Кредитные организации имеют право сократить этот срок, в том числе списать сумму в дату ближайшего платежа или день в день.

После вступления в силу в 2011 году поправок к Гражданскому Кодексу РФ, все штрафы и комиссии, начисляемые за досрочный возврат кредита, признаются незаконными. Финансовая организация не имеет права устанавливать мораторий.

В некоторых случаях банки вводят лимит на минимальный размер досрочного погашения, мотивируя тем, что это не противоречит закону: заемщик может заранее заплатить часть кредита, размер которой регулируется договором. Чаще всего это касается крупных займов.

Правила досрочного погашения

Перед тем, как совершить досрочный платеж, необходимо правильно рассчитать финансовые ресурсы. Оставшиеся после внесения средства должны покрыть обязательные расходы и платежи. Затем нужно:

- Уточнить сумму досрочного закрытия. Если денег не достаточно, то погашение кредита будет частичным досрочным. Выяснить размер задолженности можно по телефону горячей линии или в отделении банка.

- Предупредить кредитора. Получатель займа должен передать заявление на досрочное погашение, на основании которого финансовая организация спишет деньги. В противном случае они останутся на текущем счете.

- Внести средства. Если погашение частичное, необходимо удостовериться, что на счете остается достаточная сумма для обязательного ежемесячного платежа.

- Проконтролировать списание. После проведения платежа банк должен предоставить справку об отсутствии задолженности или новый график платежей.

Таким образом, с помощью полного или частичного досрочного погашения заемщик имеет возможность сократить переплату. Важно соблюсти процедуру, чтобы деньги были списаны в срок, и не возникла просроченная задолженность по текущим платежам.

eurocredit.ru

КРЕДИТНЫЙ КАЛЬКУЛЯТОР с досрочным погашением.

Сумма кредита:

руб.Процентная ставка:

%Срок кредита:

мес.7 8 9

4 5 6

1 2 3

0 C .

РАССЧИТАТЬЕжемесячный платеж: Переплата по кредиту: Общая стоимость:

Кредитный калькулятор с досрочным погашением и графиком платежей – удобная функция, с помощью которой можно подсчитать полную сумму платежей по кредиту. Сегодня калькулятор можно найти на сайте любого банка или финансовой организации, занимающейся выдачей займов.

Функции кредитного калькулятора

Не покидая дома, можно рассчитать размер ежемесячных взносов, включая комиссии банка, страховки и другие выплаты, запланировать досрочное погашение и даже предусмотреть процент инфляции. В каждом калькуляторе указаны действующие типы платежей – аннуитетный и дифференцированный. Выбирая аннуитетную схему, заемщик выплачивает в течение всего периода кредитования равные взносы. При этом вначале существенную часть платежей составляют начисленные проценты, но со временем доля собственно долга растет, тогда как процент, напротив, уменьшается.

При дифференцированной схеме на первом этапе платежи имеют максимальный размер, а по мере выплаты долга постепенно сокращаются. Кредит погашается равными частями, и с каждым последующим платежом сумма процентов тоже уменьшается. Аннуитетный способ менее выгоден в абсолютном исчислении, но в условиях высокой инфляции может оказаться более выигрышным для заемщика.

Пользуясь кредитным калькулятором, можно провести сравнение займов от разных банков и определить размер суммы, которую придется выплатить сверх тела кредита. Этот инструмент не заменит специалиста, но позволит оценить, насколько реальна ваша способность вынести бремя кредита.

Досрочное погашение как возможность сократить период выплаты кредита

Важной опцией калькулятора является досрочное погашение, которое позволяет сократить период выплаты кредита и размер плановых взносов. В этом разделе предусмотрены сумма и периодичность погашения (единовременно, раз в месяц, раз в полгода и т. д.). Дата выплат может быть привязана ко дню внесения очередного ежемесячного платежа. Однако, если досрочное погашение и плановый взнос делаются в один день, то сумма платежа будет уменьшена только в следующем платежном периоде, т. е. через 2 месяца. Если заемщик досрочно погасит часть кредита хотя бы днем раньше регулярного взноса, то уже в следующем месяце может рассчитывать на новую сумму платежа.

Способы досрочного погашения кредита и их отличия

Кредитный калькулятор с досрочным погашением предполагает возможность различных типов пересчета графика платежей. Если вы погашаете займ не единовременно, а частями, вам придется сделать выбор в пользу одного из них. Отдав предпочтение уменьшению срока кредитования, вы будете вносить регулярные платежи в прежнем размере, но быстрее завершите выплату кредита. Другая популярная схема – досрочное погашение с уменьшением месячного платежа. При этом период кредитования останется прежним, но размер ежемесячных платежей уменьшается на внесенную досрочно сумму. Помимо этого, на калькуляторе можно просчитать, как трансформируется график выплат при изменении ставки кредитования. Это может быть полезно для тех из заемщиков, кто рассчитывает на снижение ставки после получения прав собственности на приобретенную недвижимость.

Если вы хотите досрочно выплатить заем, но не знаете, какой тип погашения будет для вас более выгодным, параллельно откройте несколько вкладок, в каждой из которых произведите расчет, выбирая тот или иной способ досрочного погашения. Сравнение данных наглядно покажет, какой вариант является предпочтительным для вашего случая. Делая расчет платежей в кредитном калькуляторе, внимательно отнеситесь к дополнительным опциям – они позволят сделать расчеты более точными и приближенными к тем суммам, которые вы будете впоследствии платить банку.

www.kreditnyi-kalkulyator.pro