Замена платежей и их консолидация (стр. 1 из 2). Объединение несколько платежей в один называется

Платежи. Объединение платежей. | Экономика

Консолидацией платежей называется объединение нескольких платежей в один .

.

В статье «Платежи. Объединение платежей» мы решаем задачи:

1. Объединение платежей в один с погашением задолженности раньше срока.

2. Объединение платежей в один с погашением задолженности позже срока.

Объединение платежей в один с погашением задолженности раньше срока.

Задача.

Фирма получила кредит 300 000 рублей под 10 простых процентов. Она должна его погасить: первый в сумме 100 000 рублей, с выплатой процентов через 60 дней, второй 200 000 с процентами через 90 дней.

Через 40 дней после получения кредита фирма получила крупную сумму денег и решила рассчитаться полностью. Количество дней в году 360. Рассчитаем размер платежа.

Решение.

Дано:

t (1) = 60

t (2) = 90

t (k) = 40

P 1 = 100 000

P 2 = 200 000

i = 0,10

К = 360

1. Найдём сумму, подлежащую возвращению на старых условиях.

Используем формулу: S 1 = P 1 * ( 1 + i * t / K )

S 1 = 100 000 * ( 1 + 0,1 * 60 / 360 ) = 101 666,67 рублей

S 2 = 200 000 * ( 1 + 0,1 * 90 / 360 ) = 205 000 рублей

2. Сумма объединённого платежа при погашении задолженности раньше срока рассчитывается по формуле:

S = Σ S * (1 + i * ( t (k) – t (i) ) / K ) — 1

S = 101 666,67 * (1 + 0,1 * (40 – 60) / 360 ) — 1 + 205 000 * (1 + 0,1 * (40 – 90) / 360 ) — 1 = 303 296,76 рублей.

Объединение платежей в один с погашением задолженности позже срока.

Задача.

Фирма получила кредит 300 000 рублей под 10 простых процентов. Она должна его погасить: первый в сумме 100 000 рублей, с выплатой процентов через 60 дней, второй 200 000 с процентами через 90 дней.

Фирма предложила банку объединить платежи и расплатиться через 120 дней. Количество дней в году 360. Рассчитаем размер платежа.

Решение.

Дано:

t (1) = 60

t (2) = 90

t (k) = 120

P 1 = 100 000

P 2 = 200 000

i = 0,10

К = 360

1. Найдём сумму, подлежащую возвращению на старых условиях.

Используем формулу: S 1 = P1 * ( 1 + i * t / K )

S 1 = 100 000 * ( 1 + 0,1 * 60 / 360 ) = 101 666,67 рублей

S 2 = 200 000 * ( 1 + 0,1 * 90 / 360 ) = 205 000 рублей

2. Сумма объединённого платежа при погашении задолженности позже срока рассчитывается по формуле:

S = Σ S * (1 + i * ( t (k) – t (i) ) / K )

S = 101 666,67 * (1 + 0,1 * (120 – 60) / 360 ) + 205 000 * (1 + 0,1 * (120 – 90) / 360 ) = 310 069,47 рублей

Если у вас возникают вопросы, например, как возвести в степень число, то можете прочитать мою статью: Математика. Основы.

economica-light.ru

2.6. Консолидация платежей.

Основным принципом изменения условий сделки является принцип финансовой эквивалентности. Сумма заменяемых платежей, приведенных к одному моменту времени должна быть равна сумме платежей по новому обязательству, приведенному к той же дате.

На практике в финансовой деятельности между сторонами коммерческой сделки часто возникают ситуации, когда приходится изменять условия ранее заключенного соглашения. Например, изменить сроки платежей, произвести объединение нескольких платежей в один (консолидировать платежи) с установлением одного срока погашения и т.д. Предлагаемые изменения должны быть безубыточными для обеих сторон. Основным принципом изменения условий сделки является принципфинансовой эквивалентности. Сумма заменяемых платежей, приведенных к одному моменту времени должна быть равна сумме платежей по новому обязательству, приведенному к той же дате.Определение величины консолидированного платежа.

При консолидации платежей возможны различные ситуации. Если срок нового консолидированного платежа больше ранее установленных сроков, то уравнение эквивалентности имеет вид

(2.43)

Где  - наращенная сумма консолидированного платежа

- наращенная сумма консолидированного платежа

- платежи, подлежащие консолидации со сроками уплаты

- платежи, подлежащие консолидации со сроками уплаты

- временные интервалы между сроком  и сроком

и сроком .

.

Графически

Если срок консолидированного , то сумма консолидировано платежа состоит из суммы наращенных и дисконтированных платежей.

(2.44)

Графически

Консолидация платежей может производиться различных сроков выплат. Для краткосрочных обязательств консолидация платежей осуществляется на основе простых процентных ставок, для среднесрочных и долгосрочных с помощью сложных процентов.

В этом случае уравнение эквивалентности имеет вид

(2.45)

При объединении обязательств можно применять и учетные ставки.

Определение срока консолидированного платежа.

В некоторых случаях участники сделки заранее договариваются о сумме консолидированного платежа. В этом случае им необходимо рассчитать срок уплаты. При применении простой процентной ставки срок платежа  находится из уравнения

находится из уравнения

(2.46)

(2.47)

Решение возможно, если размер заменяющего платежа больше суммы приведенных стоимостей заменяемых платежей.

При изменении условий коммерческих сделок далеко не всегда можно найти решение путем суммирования наращенных сумм дисконтированных потоков. Часто для решения этой задачи готовые формулы отсутствуют. В этом случае расчет суммы  , отражающей изменение условий сделки, выполняется на основе принципа эквивалентности. За момент приведения платежей могут быть использованы различные даты. Вид уравнения эквивалентности зависит от условия контракта.

, отражающей изменение условий сделки, выполняется на основе принципа эквивалентности. За момент приведения платежей могут быть использованы различные даты. Вид уравнения эквивалентности зависит от условия контракта.

2.7. Заключение

Ключевые слова.

Приведенная стоимость. Будущая стоимость. Чистая приведенная стоимость. Внутренняя ставка доходности потока платежей. Параметры ренты: С - член ренты,  - период ренты,

- период ренты,  - срок ренты, N - число платежей в году,

- срок ренты, N - число платежей в году,  - процентная ставка ренты, равная процентной ставке за период рент, еслиr – годовая процентная ставка, то

- процентная ставка ренты, равная процентной ставке за период рент, еслиr – годовая процентная ставка, то  r/N. Срочная рента, переменная рента, бессрочная рента, авансовая рента, обычная рента. Кредит. План погашения кредита. Срочная выплата по кредиту. Стандартная ипотека. Индекс прибыльности проекта. Форфейтная операция. Срок окупаемости проекта. Консолидация платежей.

r/N. Срочная рента, переменная рента, бессрочная рента, авансовая рента, обычная рента. Кредит. План погашения кредита. Срочная выплата по кредиту. Стандартная ипотека. Индекс прибыльности проекта. Форфейтная операция. Срок окупаемости проекта. Консолидация платежей.

Основные формулы.

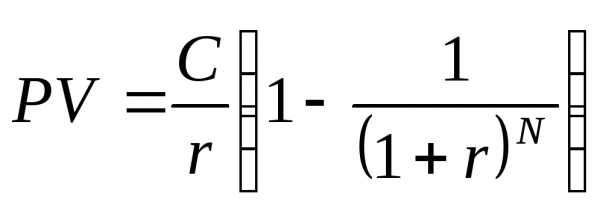

- приведенная стоимость обыкновенной ренты (аннуитета)

- приведенная стоимость обыкновенной ренты (аннуитета)

- приведенная стоимость авансовой ренты

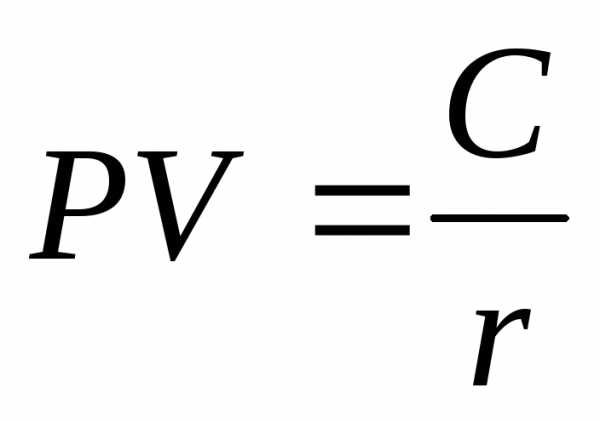

- приведенная стоимость бесконечной ренты

- приведенная стоимость бесконечной ренты

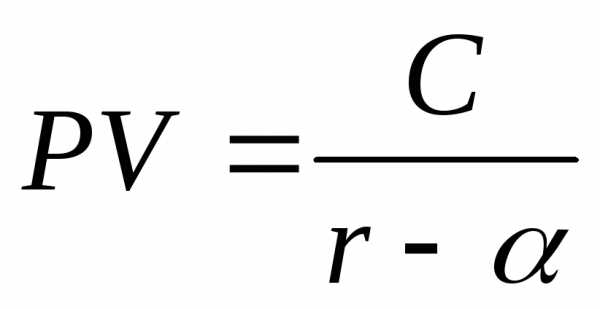

- приведенная стоимость бесконечной ренты, растущей с темпом

- приведенная стоимость бесконечной ренты, растущей с темпом

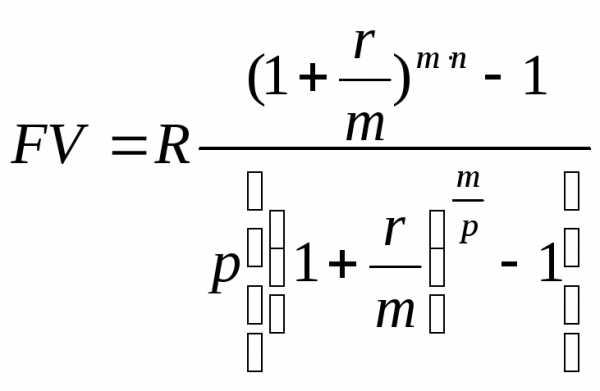

- будущая стоимость ренты

- будущая стоимость ренты, если рентные платежи вносятся р раз в году при сороке ренты n лет, а банк начисляет проценты m раз в году,

- будущая стоимость ренты, если рентные платежи вносятся р раз в году при сороке ренты n лет, а банк начисляет проценты m раз в году,  - сумма рентных платежей.

- сумма рентных платежей.

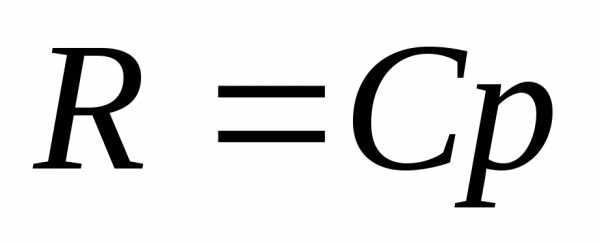

- величина рентного платежа.

- величина рентного платежа.

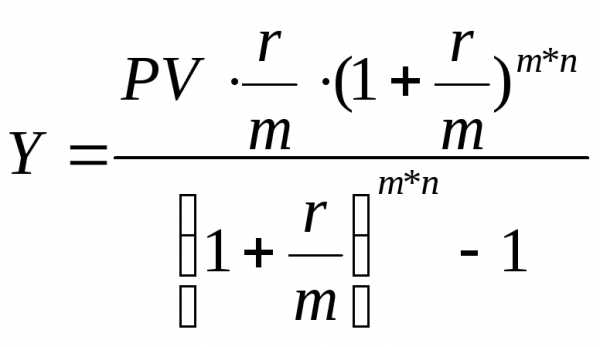

=

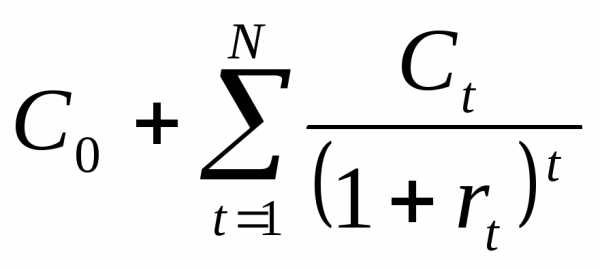

= - чистая приведенная стоимость.

- чистая приведенная стоимость.

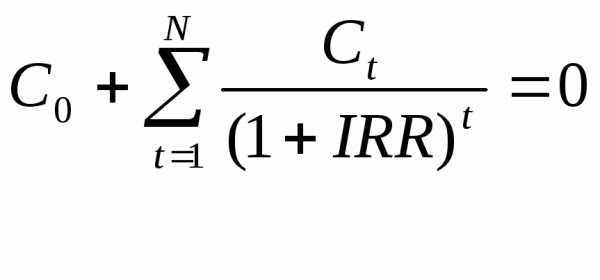

- решением уравнения является внутренняя норма доходности.

- решением уравнения является внутренняя норма доходности.

- величина  =PB - срок окупаемости проекта.

=PB - срок окупаемости проекта.

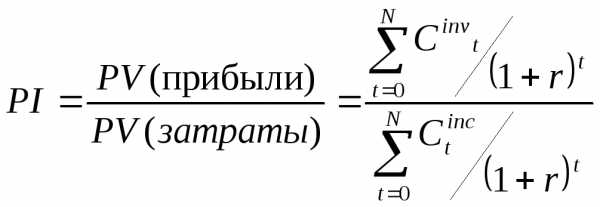

- индекс рентабельности проекта.

- индекс рентабельности проекта.

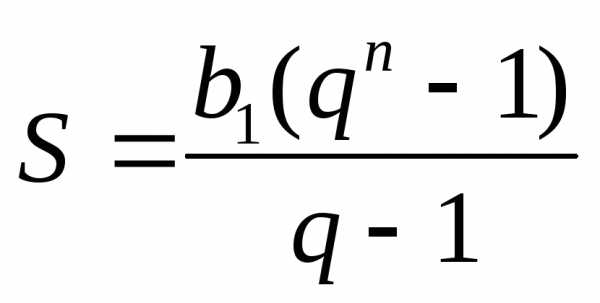

1Сумма геометрической прогрессии равна ,

, знаменатель прогрессии,

знаменатель прогрессии, первый член прогрессии.

первый член прогрессии.

2Термин аннуитет обычно применяют к ежегодным выплатам.

3Число периодов ренты всегда целое. Если при расчете получается нецелое число, то результат округляется до целого числа.

4Последовательность платежей для страховой пенсионной схемы имеет название страхового аннуитета. В страховом аннуитете выплата каждой суммы не является безусловной, она определяется наступлением определенного события, например, дожитием до данного возраста. События такого рода носят название демографических событий. Стоимость страхового аннуитета или ренты называется также актуарной стоимостью, подчеркивая тем самым вероятностный (статистический) характер расчетов

5Ссуда под залог недвижимости, или ипотека (mortgage) владелец недвижимого имущества (земля, дом и т.д.) получает кредит. В случае невозврата ссуды в установленный срок, заложенное имущество становится собственностью кредитора

6Основные моменты, которые необходимо учитывать при оценке прогнозируемого чистого денежного потока, приведены в приложении

7Цена капитала (WACC) отражает общую цену капитала фирмы и степень риска, связанную с оцениваемым проектом и существующими.

studfiles.net

Объединение потока платежей в один

1. Эквивалентная ставка простых процентов:

S0 (1+ ni)= S0 1 | + | j | nm | ; | |||||

| |||||||||

|

|

|

|

|

|

| m |

| |

|

|

| j | m |

|

|

|

| |

| 1 | + |

|

| −1 |

|

|

| |

m |

|

|

| ||||||

i = |

|

|

| =1,03. |

| ||||

|

|

|

|

|

| ||||

э |

| n |

|

|

|

|

| ||

|

|

|

|

|

|

|

| ||

2. Эквивалентная эффективная ставка сложных процентов:

S |

| (1 | +i | )n= S | 1+ |

| j nm | ; | ||||

0 |

|

|

| |||||||||

|

|

| c |

|

|

| 0 |

|

|

| ||

|

|

|

|

|

|

|

|

|

| m |

| |

icэ | = |

| + | j m | −1 = |

|

|

|

| |||

1 |

|

| 0,749. | |||||||||

| ||||||||||||

|

|

|

|

|

| m |

|

|

|

|

| |

Объединение потока платежей в один называется также консолидацией платежей. При этом определяют либо сумму консолидированного платежа при известном сроке, либо срок при известнойсумме. Рассмотрим задачу определения суммыплатежа.

Пусть имеются k платежей, которые заменяются одной суммойS0 с известным срокомn0. Нужно определитьS0.

Всем платежам до момента n0 присвоим номерt и пусть будет таких платежейТ0, а платежам после моментаn0 присвоен номерl и всего таких платежейL. Сумма консолидированного платежа при начислении простых процентов определяется по формуле

|

| T0 | 1+ | ( |

|

| i | L | Sl |

| |

S | 0 | = ∑ S | n | −n | + ∑ |

| . | ||||

|

| ||||||||||

| t=1 | t | 0 | t ) |

| l=11 | +(nl −n0 )i |

| |||

|

|

|

|

|

|

|

| ||||

Если срок консолидированного платежа наступит позже последнего срока заменяемых платежей, то формула перепишется в

виде: S0 = t∑=1 St 1+(n0 −nt )i .

Пример 6.2

Три платежа 5 000 руб. со сроком 130 дней, 3 000 руб. со сроком 165 дней и 8 000 руб. со сроком 320 дней заменяются одним со сроком 250 дней. Стороны договорились об использовании простой процентной ставки 20 % годовых. Определить сумму консолидированного платежа при базе Тгод=365.

Решение. Сумма консолидированного платежа

S0 | = 5 000 |

| 250 −130 |

|

|

|

|

| 250 | −165 |

|

| + | |

1+ |

| 0,2 |

| +3 000 |

| 1+ |

|

| 0,2 |

| ||||

365 | 365 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

| ||||

8 000 + 16 172 руб. 98 коп.

1+ 320−2500,2

365

Сумма консолидированного платежа при начислении сложных процентов определяется по формуле

| T0 |

| n0 −nt | L | Sl |

|

|

| |

S0 | = ∑ St [1 | + i] |

| + ∑ |

|

|

| . | |

|

| n | −n | ||||||

| t=1 |

|

| l=1(1 | + i) | l | 0 |

| |

Если срок консолидированного платежа наступит позже последнего срока заменяемых платежей, то формула перепишется в

виде: S0 | = ∑ St [1+i]n0 −nt . |

| t=1 |

Пример 6.3

Три платежа 5 000 руб. со сроком 2 года, 4 000 руб. со сроком 4 года и 6 000 руб. со сроком 5 лет заменяются одним со сроком 3 года. Стороны договорились об использовании сложной процентной ставки 25 % годовых. Определить сумму консолидированного платежа.

Решение. Сумма консолидированного платежа при начислении сложных процентов:

S0 =5 000×1,25 +41,25000 +1,256 0002 =18 290 руб.

Для определения срока консолидированного платежа уравнение эквивалентности представляют как равенство современных

стоимостей |

| заменяемых |

|

|

| и | консолидируемого платежей | |||||||

| S0 | L |

| Sl |

|

|

|

|

|

|

|

|

| |

| = ∑ |

|

| . Тогда срок определится из уравнения | ||||||||||

1+n0i | 1 | + nl i | ||||||||||||

l =1 |

|

|

|

|

|

|

|

| ||||||

|

|

|

|

|

| n = | 1 |

|

|

| S0 |

| −1 . | |

|

|

|

|

|

|

|

| L |

|

| ||||

|

|

|

|

|

| 0 | i | Sl |

|

| ||||

|

|

|

|

|

|

|

| ∑ |

|

| ||||

|

|

|

|

|

|

|

| |||||||

|

|

|

|

|

|

|

|

|

|

| 1+nl i |

|

| |

|

|

|

|

|

|

|

|

| l =1 |

|

| |||

Пример 6.4

Три платежа 8 000 руб. со сроком 130 дней, 10 000 руб. со сроком 160 дней и 4 000 руб. со сроком 200 дней заменяются одним в размере 21 000 руб. Стороны договорились об использовании простой процентной ставки 20 % годовых. Определить срок консолидированного платежа при базе Тгод=365.

Решение. Сумма консолидированного платежа

∑ | Sl= |

|

|

| 8000 |

| + |

| 10000 | + |

| 4000 = 20266 руб. 92 коп. | ||||

L |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

l=11 | + nli |

|

|

|

| 130 |

|

|

|

| 160 |

|

| 200 |

| |

|

|

|

| 1 | + | 365 0,2 |

| 1+ 365 0,2 | 1+ 365 0,2 |

| ||||||

|

| Срок консолидированного платежа | ||||||||||||||

|

|

|

|

|

|

| n0= | 1 |

|

| 21000 |

|

|

|

| |

|

|

|

|

|

|

|

|

| −1 | = 0,18086 года. | ||||||

|

|

|

|

|

|

| 0,2 | 20266,92 | ||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| ||||

Срок в днях t = 365 0,18086= 66 .

Для определения срока консолидированного платежа уравнение эквивалентности, в случае сложных процентов, представляют как равенство современных стоимостей заменяемых и консоли-

дируемого платежей

из уравнения

S0 | L | Sl |

| |

= ∑ | . Тогда срок определится | |||

n | n | |||

(1+i)0 | l =1 | (1+i)l | ||

|

|

|

| S | 0 |

|

|

|

| |

|

| ln |

|

|

|

|

|

| ||

|

| L |

| S | l |

|

| |||

|

|

| ∑ |

|

|

|

|

| ||

|

|

|

| n | ||||||

n | = | l =1 | (1 + i)l |

|

| . | ||||

|

|

|

|

|

|

| ||||

0 |

|

| ln(1 + i) |

|

|

|

| |||

|

|

|

|

|

|

| ||||

Пример 6.5

Три платежа 2 000 руб. со сроком 2 года, 4 000 руб. со сроком 3 года и 3 000 руб. со сроком 4 года заменяются одним в размере 8 000 руб. Стороны договорились об использовании сложной процентной ставки 18 % годовых. Определить срок консолидиро-

ванного платежа. |

|

|

|

| |||||||||

| Решение. |

| Сумма | консолидированного | платежа | ||||||||

∑ Sl | = 2000 | + 4000+ 3000 |

| = 5 418 руб. 26 коп. Срок консо- | |||||||||

L |

|

|

|

|

|

|

|

|

|

|

|

| |

l =1 | 1+nl i |

| 1,182 |

| 1,183 |

| 1,184 |

|

|

|

|

| |

|

|

|

|

|

|

|

| ln | 8000 |

|

| ||

лидированного платежа n = |

| 5 418,26 | = 2,354 года. |

| |||||||||

|

|

| |||||||||||

|

|

|

| ||||||||||

|

|

|

| 0 |

|

|

| ln 0,18 |

| ||||

|

|

|

|

|

|

|

|

|

|

|

| ||

Замена одного потока платежей другим

В практике довольно часто возникают ситуации, когда один поток платежей заменяется другим. Для соблюдения неизменности финансовых отношенийсторондо ипосле заключенияконтрактарасчет платежей в этом случае базируется на уравнении эквивалентности. Задача в общем виде может быть сформулирована следующим образом: пусть заменяемые платежи с номерами 1, 2, …, m и со сроками, пронумерованными соответственно, заменяются другим потоком платежей, сумма выплат которого и сроки имеют номера 1, 2, …, v. Пустьn0 — базовая дата, в которой осуществляется расчет всех платежей. Выбор базовой даты влияет на искомую величину выплаты при использовании простых процентов и не влияет при использовании сложных процентов. В моментn0 выплатаS0 может быть предусмотрена и не предусмотрена. Впоследнем случаеS0=0. Здесь всем заменяемым платежам до моментаn0 присвоен номерt, а заменяющим— номерl, после моментаn0 заменяемым платежам присвоен номерk, заменяющим—r.

При наличии простых процентов уравнение эквивалентности имеет вид

T0 | 1 +(n0 | − nt )i | K |

| Sk |

|

|

| ||

∑ S | + ∑ |

|

|

| = |

| ||||

1 |

|

|

| |||||||

t =1 | t |

|

| k =1 | + (nk −n0 )i |

| ||||

= ∑ S | 1 + (n | − n )i + ∑ |

| Sr | + S . | |||||

L |

|

|

| R |

|

|

|

|

| |

l =1 l | 0 | l r =1 |

|

|

| 0 | ||||

1 + (nr − n0 )i |

|

| ||||||||

Здесь в левой части уравнения в первую сумму входят все наращенные заменяемые платежи со сроками меньше базовой даты, а во вторую сумму входят все дисконтированные заменяемые платежи со сроками больше базовой даты. То же самое и для замещающих платежей. Если базовая дата равна нулю, то остаются только дисконтированные составляющие:

k =11+ nk ir =11+ nri

Пример 6.6

Три платежа 8 000 руб., 10 000 руб. и 4 000 руб. с выплатами 1 апреля,15 июня и 1 сентября данного года соответственно заменяются двумя, причем 1 июля выплачиваются 20 000 руб., а остаток — 1 декабря этого же года. Стороны договорились об использовании простой процентной ставки 25 % годовых, база — 360 дней, количество дней в месяце —30.Определить остаток долга на 1 июля и 1 декабря.

Решение. Используются следующие временны´ е интервалы: 1 апреля — 15 июня — 75 дней, 15 июня — 1 июля — 15 дней, 1 июля — 1 сентября — 60 дней,

1 сентября — 1 декабря — 90 дней.

Прибазовойдате1 июляуравнениеэквивалентностиимеетвид

|

|

| + | 90 |

|

|

| +10000 |

| + | 15 |

|

|

|

| + | |||||

8000 |

| 1 |

|

|

| 0, 25 |

| 1 |

|

| 0, 25 |

| |||||||||

|

|

|

|

| 360 |

|

|

|

|

|

|

| 360 |

|

|

|

| ||||

+ |

|

| 4 000 | = | 20000 + |

|

|

|

| S1 |

|

| . |

|

| ||||||

1 + |

|

| 60 | 0, 25 | 1 + | 150 | 0, 25 |

|

| ||||||||||||

| 360 |

|

|

| 360 |

|

| ||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||

Решив это уравнение, имеем: S1 = 2698 руб. 77 коп.

При базовой дате 1 декабря уравнение эквивалентности имеет вид

|

|

|

|

| 240 |

|

|

|

|

|

|

|

| 165 |

|

|

| |||

8000 | 1 + |

|

|

| 0, 25 |

| +10000 | 1 + |

|

| 0, 25 | + | ||||||||

|

|

|

|

| 360 |

|

|

|

|

|

|

|

| 360 |

|

|

| |||

|

|

|

|

| 60 |

|

|

|

|

|

|

|

| 150 |

|

|

|

| ||

+4000 | 1 | + |

|

|

| 0, 25 |

| = 20000 | 1 | + |

|

| 0, 25 | + S2 . | ||||||

|

|

| 360 | |||||||||||||||||

|

|

| 360 |

|

|

|

|

|

|

|

|

|

|

|

| |||||

Решив это уравнение, имеем: S2 = 2645 руб. 83 коп.

При начислении сложных процентов при проведении к базовой дате n0 уравнение эквивалентности имеет вид

T0 | n0 −nt | K | Sk |

|

| L |

| n0 −nl | R | Sr |

|

|

|

∑ St [1 | +i] | + ∑ |

|

| = ∑ Sl [1 | + i] |

| + ∑ |

|

| + S0 . | ||

n | −n |

| n | −n | |||||||||

t =1 |

| k =1 | (1 + i) | k | 0 | l=1 |

|

| r=1 | (1 + i) | r | 0 |

|

Чаще всего за базовую дату в этом случае принимают начало процесса, т. е. n0 = 0. В этом случае имеем:

∑ Sk | n | = ∑ Sr | n + S0 . | |||

K |

| R |

|

| ||

k =1 | (1+i)k | r=1 | (1+i)r |

| ||

Пример 6.7

Три платежа 2 000 руб. со сроком 2 года, 4 000 руб. со сроком 3 года и 3 000 руб. со сроком 4 года заменяются двумя, причем через год выплачивается 2 000 руб., а остаток — через 5 лет. Стороны договорились об использовании сложной процентной ставки 25 % годовых. Определить остаток долга.

studfiles.net

Консолидирование (объединение) задолженности

⇐ ПредыдущаяСтр 7 из 9Следующая ⇒Общий метод решения подобных задач заключается в разработке так называемого уравнения эквивалентности, в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных обязательств приведение обычно осуществляется на основе простых ставок, а для средне- и долгосрочных – с помощью сложных процентных ставок. В простых случаях можно обойтись без разработки и решения уравнения эквивалентности.

Одним из распространенных случаев изменения условий контрактов является консолидация (объединение) платежей. Пусть платежи S1, S2,…, Sm со сроками n1, n2, …, nm заменяются одним платежом S0 со сроком n0. В этом случае возможны две постановки задачи: если задан срок n0, то нужно найти S0; и наоборот, если задана сумма консолидированного платежа S0, то нужно найти срок n0 [10, с. 76].

Определение размера консолидированного платежа

При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда n1 < n2 <….< nm, искомую величину находят как сумму наращенных и дисконтированных платежей. При применении простых процентных ставок получим:

, (4.29)

где Sj – размеры объединяемых платежей со сроками nj < n0,

Sk – размеры объединяемых платежей со сроками nk > n0,

, .

Пример 4.9. Два платежа 1 млн. руб. и 0,5 млн. руб. со сроками уплаты соответственно 150 и 180 дней объединяются в один платеж со сроком 200 дней. Пусть стороны согласились на применение при конверсии простой ставки, равной 20 %. Найти консолидированную сумму долга.

тыс. руб.

Консолидацию платежей можно осуществить и на основе сложных процентных ставок. Вместо формулы (4.29) для общего случая (n1 < n0 < nm) получим

. (4.30)

Пример 4.10. Платежи в 1 и 2 млн. руб. и сроками через 2 и 3 года соответственно объединяются в один платеж со сроком 2,5 года. При консолидации используется сложная ставка 20 %. Найти сумму консолидированного платежа.

тыс. руб. [10, с. 76–77].

Определение срока консолидированного платежа

Если задана величина консолидированного платежа S0, то возникает задача определения его срока n0. В этом случае уравнение эквивалентности удобно представить в виде равенства современных стоимостей соответствующих платежей.

При применении простой ставки это равенство имеет вид:

,

откуда

. (4.31)

Очевидно, что решение можно получить при условии, что , иначе говоря, размер заменяющего платежа не может быть менее суммы современных стоимостей заменяемых платежей. Заметим также, что искомый срок пропорционален величине консолидированного платежа.

Пример 4.11. Суммы в размере 10, 20 и 15 млн. руб. должны быть выплачены через 50, 80 и 150 дней соответственно. Стороны согласились заменить их одним платежом в размере 50 млн. рублей. Найти срок платежа.

Современная стоимость заменяемых платежей (обозначим ее через P) при условии, что ставка i = 10 % и K = 365 дней, составит

млн. руб.

По формуле (4.31) находим

года = 512 дней.

Если размер заменяющего платежа задан в сумме 45 млн. руб., то срок сократится и составит 0,264 года = 96 дней.

Для определения срока консолидированного платежа на основе сложных процентных ставок уравнение эквивалентности запишем следующим образом:

.

Для упрощения дальнейшей записи примем:

.

После этого находим

. (4.32)

Решение существует, если S0 > Q. Для частного случая, когда , при определении срока консолидированного платежа иногда вместо (4.32) применяют средний взвешенный срок:

. (4.33)

Привлекательность этой формулы в том, что она не требует задания уровня процентной ставки. Но надо помнить, что она дает приближенный результат, который больше точного. Чем выше ставка i, тем больше погрешность решения по формуле (4.33).

Пример 4.12. На основе данных примера 4.10 определить срок консолидированного платежа в сумме 3 млн. руб.

Точное значение срока находим по формуле (4.32). Для этого сначала рассчитаем Q:

млн. руб.

После этого находим

года.

Приближенное решение по формуле (4.33) дает:

года [10, с. 77–79].

Читайте также:

lektsia.com

3.2. Консолидирование задолженности - Методы финансовых и коммерческих расчетов

3.2. Консолидирование задолженности

Как уже было сказано выше, принцип эквивалентности применяется при различных изменениях условий выплат денежных сумм.

Общий метод решения подобного рода задач заключается в разработке так называемого уравнения эквивалентности (equation of value), в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных обязательств приведение осуществляется обычно на основе простых ставок, для средне- и долгосрочных — с помощью сложных ставок. Заметим, что в простых случаях часто можно обойтись без специальной разработки и решения уравнения эквивалентности.

Одним из распространенных случаев изменения условия является консолидация (объединение) платежей. Пусть платежи S1, S2,...,Smсо сроками n1, п2,...,птзаменяются одним в сумме S0 и сроком n0. В этом случае возможны две постановки задачи: если задается срок n0, то находится сумма S0, и наоборот, если задана сумма консолидированного платежа S0, то определяется срок n0. Рассмотрим обе постановки задачи.

Определение суммы консолидированного платежа. При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда n1 < п2 <...< пт, причем n1 < n0 < пт, искомую величину находим как сумму наращенных и дисконтированных платежей. При применении простых процентных ставок получим:

(3.3)

где Sj — размеры объединяемых патежей со сроками ni < n0;

Sk — размеры платежей со сроками nk> n0;

tj = n0 - nj, tk = nk- n0.

В частном случае, когда n0 > пт,

(3.4)

Пример 3.4. Два платежа — 1 и 0,5 млн. руб. со сроками уплаты соответственно 150 и 180 дней — объединяются в один со сроком 200 дней. Пусть стороны согласились на применение простой ставки, равной 20% годовых. Консолидированная сумма долга составит:

При объединении обязательств можно применить и учетные ставки. В этом случае при условии, что все сроки выплат пролонгируются, т.е. n0 > nj, находим сумму наращенных по учетной ставке платежей:

В общем случае имеем

Здесь tj, tk имеют тот же смысл, что и выше.

Пример 3.5. Изменим одно условие в примере 3.4. Пусть консолидация платежей производится с помощью простой учетной ставки 20% (K = 360). Получим:

S0= = 1534,19 тыс. руб.

Консолидацию платежей можно осуществить и на основе сложных ставок. Вместо формулы (3.3) получим для общего случая (n1 < n0 < nm)

(3.5)

Пример 3.6. Платежи в 1 и 2 млн. руб. со сроками уплаты два и три года объединяются в один со сроком 2,5 года. При консолидации используется сложная ставка 20%. Искомая сумма составит:

S0 = 1000 х 1,20,5 + 2000 х 1,2-0,5 = 2921,19 тыс. руб.

Определение срока консолидированного платежа. Если при объединении платежей задана величина консолидированного платежа S0, то возникает проблема определения его срока n0. В этом случае уравнение эквивалентности удобно представить в виде равенства современных стоимостей соответствующих платежей.

При применении простой ставки это равенство имеет вид:

Отсюда

(3.6)

Очевидно, что решение может быть получено при условии, что , иначе говоря, размер заменяющего платежа должен быть больше суммы современных стоимостей заменяемых платежей. Заметим также, что искомый срок пропорционален величине консолидированного платежа.

Пример 3.7. Суммы в размере 10, 20 и 15 млн. руб. должны быть выплачены через 50, 80 и 150 дней соответственно. Стороны согласились заменить их одним платежом в размере 50 млн. руб. с отсрочкой выплаты долга.

Современная стоимость заменяемых платежей (обозначим эту величину через Р) при условии, что i = 10% и K = 365, составит:

Согласно (3.6) находим

= 1,404 года, или 512 дней.

Продолжим пример. Пусть теперь размер заменяющего платежа 45 млн. руб. Тогда срок заметно сократится и станет равным 0,264 года.

Перейдем к консолидации платежей на основе сложных процентных ставок. Уравнение эквивалентности запишем следующим образом:

Для упрощения дальнейшей записи примем

После чего находим

(3.7)

Как видим, решение существует, если соблюдено условие S0 > Q. Для частного случая, когда S0 = Sj, при определении срока консолидирующего платежа вместо формулы (3.7) иногда применяют средний взвешенный срок:

(3.8)

Привлекательность этой формулы, помимо ее простоты, состоит в том, что она не требует задания уровня процентной ставки. Однако надо помнить, что она дает приближенный результат, который больше точного. Чем выше ставка i, тем больше погрешность решения по формуле (3.8).

Пример 3.8. Воспользуемся данными примера 3.6 и определим срок консолидированного платежа в сумме 3 млн. руб. Точное значение срока находим по формуле (3.7). Для этого сначала рассчитаем Q = 1 х 1,2-2 + 2 х 1,2-3 = 1,8518.

После чего находим п0 = = 2,646 года.

Приближенное решение дает = 2,667 года.

23

bookwu.net

Замена платежей и их консолидация

1. Замена платежей и их консолидация

На практике нередко возникают случаи, когда необходимо заменить одно обязательство другим, например с более отдаленным сроком платежа, досрочно погасить задолженность, объединить несколько платежей в один (консолидировать платежи) и т.п. В таких ситуациях неизбежно возникает вопрос о принципе, на котором должно базироваться изменение контракта. Таким общепринятым принципом является финансовая эквивалентностьобязательств, которая предполагает неизменность финансовых отношений сторон до и после изменения контракта.

Для сопоставления альтернативных вариантов ставки, используемые в условиях контрактов, приводят к единому показателю.

Различные финансовые схемы можно считать эквивалентными в том случае, если они приводят к одному и тому же финансовому результату.

Эквивалентная процентная ставка – это ставка, которая для рассматриваемой финансовой операции даст точно такой же денежный результат (наращенную сумму), что и применяемая в этой операции ставка.

Классическим примером эквивалентности являются номинальная и эффективная ставка процентов:

i = (1 + j/m)m - 1

j = m[(1 + i)1/m - 1]

Эффективная ставка измеряет тот относительный доход, который может быть получен в целом за год, т.е. совершенно безразлично – применять ли ставку j при начислении процентов m раз в год или годовую ставку i, – и та, и другая ставки эквивалентны в финансовом отношении.

Поэтому совершенно не имеет значения, какую из приведенных ставок указывать в финансовых условиях, поскольку использование их дает одну и ту же наращенную сумму. В США в практических расчетах применяют номинальную ставку, а в европейских странах предпочитают эффективную ставку процентов.

Если две номинальные ставки определяют одну и ту же эффективную ставку процентов, то они называются эквивалентными.

Пример. Каковы будут эквивалентные номинальные процентные ставки с полугодовым начислением процентов и ежемесячным начислением процентов, если соответствующая им эффективная ставка должна быть равна 25%?

Решение:

Находим номинальную ставку для полугодового начисления процентов:

j = m[(1 + i)1/m - 1] = 2[(1 + 0,25)1/2 - 1] = 0,23607

Находим номинальную ставку для ежемесячного начисления процентов:

j = m[(1 + i)1/m - 1] = 4[(1 + 0,25)1/12 - 1] = 0,22523

Таким образом, номинальные ставки 23,61% с полугодовым начислением процентов и 22, 52% с ежемесячным начислением процентов являются эквивалентными.

При выводе равенств, связывающих эквивалентные ставки, приравниваются друг к другу множители наращения, что дает возможность использовать формулы эквивалентности простых и сложных ставок:

простая процентная ставка

i = [(1 + j/m)mn - 1]/n

сложная процентная ставка

Пример. Предполагается поместить капитал на 4 года либо под сложную процентную ставку 20% годовых с полугодовым начислением процентов, либо под простую процентную ставку 26% годовых. Найти оптимальный вариант.

Решение:

Находим для сложной процентной ставки эквивалентную простую ставку:

i = [(1 + j/m)mn - 1]/n = [(1 + 0,2/2)2 • 4 - 1]/4 = 0,2859

Таким образом, эквивалентная сложной ставке по первому варианту простая процентная ставка составляет 28,59% годовых, что выше предлагаемой простой ставки в 26% годовых по второму варианту, следовательно, выгоднее разместить капитал по первому варианту, т.е. под 20% годовых с полугодовым начислением процентов.

Находим эквивалентную сложную ставку процентов для простой ставки:

Таким образом, процентная ставка 18,64% годовых с полугодовым начислением процентов ниже 20% годовых с полугодовым начислением процентов, то первый вариант выгоднее.

В практической деятельности часто возникает необходимость изменения условий ранее заключенного контракта – объединение нескольких платежей или замене единовременного платежа рядом последовательных платежей. Естественно, что в таких условиях ни один из участников финансовой операции не должен терпеть убыток, вызванный изменением финансовых условий. Решение подобных задач сводится к построению уравнения эквивалентности, в котором сумма заменяемых платежей, приведенная к какому-то одному моменту времени, приравнена к сумме платежей по новому обязательству, приведенному к тому же моменту времени.

Для краткосрочных контрактов консолидация осуществляется на основе простых ставок. В случае с объединением (консолидированием) нескольких платежей в один сумма заменяемых платежей, приведенных к одной и той же дате, приравнивается к новому обязательству:

FVo = ΣFVj • (1 + i •╥tj ),

где tj – временной интервал между сроками, tj = n0 - nj .

Пример. Решено консолидировать два платежа со сроками 20.04 и 10.05 и суммами платежа 20 тыс. руб. и 30 тыс. руб. Срок консолидации платежей 31.05. Определить сумму консолидированного платежа при условии, что ставка равна 10% годовых.

Решение:

Определим временной интервал между сроками для первого платежа и консолидированного платежа (дата выдачи и дата погашения считается за один день):

t1 = 11(апрель) + 31(май) - 1= 41 день;

для второго платежа и консолидированного платежа:

t2 = 22(май) - 1 = 21 день.

Отсюда сумма консолидированного платежа будет равна:

FVoб. = FV1 • (1 + t1 /T • i) + FV2 • (1 + t2 /T • i) =

= 20'000 • (1 + 41/360 • 0,1) + 30'000 • (1 + 21/360 • 0,1) = 50'402,78 руб.

Таким образом, консолидированный платеж со сроком 31.05 составит 50'402,78 руб.

Конечно, существуют различные возможности изменения условий финансового соглашения, и в соответствии с этим многообразие уравнений эквивалентности. Готовыми формулами невозможно охватить все случаи, возникающие в практической деятельности, но в каждой конкретной ситуации при замене платежей уравнение эквивалентности составляется похожим образом.

Если платеж FV1 со сроком n1 надо заменить платежом FVоб. со сроком nоб (nоб > n1 ) при использовании сложной процентной ставки i, то уравнение эквивалентности имеет вид:

FVоб. = FV1 • (1 + i)nоб.-n1

Пример.Предлагается платеж в 45 тыс. руб. со сроком уплаты через 3 года заменить платежом со сроком уплаты через 5 лет. Найти новую сумму платежа, исходя из процентной ставки 12 % годовых.

Решение:

Поскольку nоб. > n1 , то платеж составит:

FVоб. = FV1 (1 + i)nоб.-n1 = 45'000 (1 + 0,12)5-3 = 56'448 руб.

Таким образом, в новых условиях финансовой операции будет предусмотрен платеж 56'448 руб.

Таким образом, операции по консолидированию долга - преобразование краткосрочной задолженности с фиксированной ставкой процента в долгосрочную задолженность с фиксированной ставкой процента (консолидированный долг), консолидированная задолженность погашается примерно равными годовыми долями в течение п лет.

2. Расчетные задания 9, 19, 29, 39, 49

Задание 9

Под какую процентную ставку необходимо поместить в банк 750 грн, чтобы через 3 года при условии ежегодного компаундирования иметь на счету 1000 грн?

Решение.

Наращенная сумма определяется по формуле:

(1)где FV – будущая стоимость инвестированного капитала, грн.;

PV–стоимость инвестированного капитала, грн.;

r– процентная ставка;

n– период начисления, год;

r=

= 0,10Таким образом, необходимо поместить в банк 750 грн на 3 года при условии ежегодного компаундирования под 10%, чтобы иметь на счету 1000 грн по окончанию срока.

Задание 19

Предприятие продало товар на условиях потребительского кредита с оформлением простого векселя. Номинальная стоимость векселя 150 тыс. грн. срок вескеля – 60 дней, ставка процента за предоставленный кредит – 15 % годовых.

Через 45 дней с момента оформления векселя предприятие решило учесть вексель в банке. Есть две возможности учета векселя:

1. банк «А» предлагает дисконтную ставку 20 %, способ 365/360;

2. банк «Б» предлагает дисконтную ставку 25 %, способ 365/365.

Рассчитать суммы, которые получит предприятие и банк в обоих случаях.

Будущая стоимость векселя на момент его погашения по простой ставке:

Для расчета дисконта используется учетная ставка:

D = FV - PV = FV • n • d = FV • t/T • d ,

где n – продолжительность срока в годах от момента учета до даты выплаты известной суммы в будущем.

Отсюда:

PV= FV- FV• n• d= FV• (1 - n• d),

где (1 - n • d) – дисконтный множитель.

Стоимость векселя на момент его погашения по простой учетной ставке:

РV= 150 (1 – 0,15

) = 146,25 тыс. грнСледовательно, предъявитель векселя получит сумму 146,25 тыс грн., а сумма дисконта в размере 3,75 тыс грн..

Рассчитаем стоимость векселя, если предприятие учтет его в банке:

PV2 = PV1 • (1 + n1 • i ) • (1 - n2 • d ),

где PV1 – первоначальная сумма долга;

PV2 – сумма, получаемая при учете обязательства;

n1 – общий срок платежного обязательства;

n2 – срок от момента учета до погашения.

Банк «А»:

150

= 147,2945 тыс грнD=150 – 147,2945 = 2,7055 тыс грн.

Следовательно, сумма, полученная предприятием при учете данного обязательства в банке «А» составит 147294,5 грн, а банк получит 2705,5 грн.

Банк «Б»:

150

= 147,3822 тыс грнD= 150-147,3822 = 2,6178 тыс грн.

Следовательно, сумма, полученная предприятием при учете данного обязательства в банке «Б»составит 147382,2 грн, а банк получит 2617,8 грн.

mirznanii.com

КОНСОЛИДАЦИЯ И ЗАМЕНА ПЛАТЕЖЕЙ | Бесплатные курсовые, рефераты и дипломные работы

В реальной ситуации нередко одна из сторон коммерческой сделки обращается к другой с предложением изменить условия ранее заключенных соглашений.

Наиболее часто предлагается изменить сроки платежей в сторону их увеличения, произвести объединение нескольких платежей в один (консолидировать платежи) с установлением единого срока погашения.

Принцип, на котором базируется такое изменение контракта, называется принципом финансовой эквивалентности обязательств, который предполагает неизменность финансовых отношений сторон до и после изменения контракта.

Эквивалентными считаются такие платежи, которые, будучи приведены к одному моменту времени, оказываются … равными. Рассмотрим рис. 6 S1 и S2 — суммы, приуроченные к моменту времени t = 2 и t = 4 соответственно.

Приведем обе суммы S1 и S2 к начальному моменту времени по ставке приведения i, т.е. произведем дисконтирование этих сумм:

A1 = S1 (1 + i)-2, A2 = S2 (1 + i)-4.

Если A1 = A2 , то суммы S1 и S2 эквивалентны. Следовательно, замена суммы S1 при t = 2 на сумму S2 при t = 4 и наоборот, не изменит финансовых отношений сторон участников коммерческой сделки. Рассмотрим рис.7.

Здесь сравниваются два потока платежей: S1 , S2 и P1, P2 по сложной процентной ставке i. Для того чтобы заменить суммы S1 и S2 на две другие, эквивалентные по своим финансовым последствиям, суммы P1 и P2, применим принцип финансовой эквивалентности. Именно, приведем платежи S1 и S2 к начальному моменту времени (можно к любому другому) и сложим их:

S1 (1 + i)-2+ S2 (1 + i)-4. (27)

То же самое проделаем с платежами P 1 и P 2:

P1 (1 + i)-5+ P2 (1 + i)-7.(28)

Приравнивая (27) и (28), получимуравнение эквивалентности:

S1 (1 + i)-2+ S2 (1 + i)-4 = P1 (1 + i)-5+ P2 (1 + i)-7. (29)

Очевидно, что данный метод распространяется на любое конечное число сумм. Если сравнение происходит по простой ставке i, то уравнение (29) примет вид:

S1 (1 + 2i)-1 + S2 (1 + 4i)-1 = P1 (1 + 5i)-1 + P2 (1 + 7i)-1.

В случае, когда несколько платежей S1, S2, S3 со сроками n1, n2, n3 соответственно, заменяются одним S0 со сроком n0, то уравнение эквивалентности в случае простых процентов запишется в виде:

S 0 = S1 (1 + (n0 — n1 )i) + S 2 (1 + (n0 — n2 )i) + S3 (1 + (n0 — n3 ) i),

если n 0 > n1, n2, n3. В другом случае, если n1 < n0 < n3, нужно применять как наращение (при n0 > nk), так и дисконтирование (n0 < nk).

Если проценты сложные, то, если n1 < n0 < n2 < n3, уравнение эквивалентности примет вид (суммы приводятся к моменту n0):

S0 = S1 (1 + i) + S2 (1 + i) —( ) + S3 (1 + i)—() .

Пример.Два платежа — 1 и 0,5 млн руб. со сроками уплаты соответственно 150 и 180 дней — объединяются в один со сроком 200 дней. Определите консолидированную сумму долга, если стороны согласились на применение простой ставки, равной 20 %.

Решение. Приводя суммы 1 и 0,5 млн руб. к сроку n0 = 200 дней, получим уравнение эквивалентности (К = 360):

S0 = 1000 (1 + 0,2) + 500 (1 + 0,2) = 1533,32 тыс. руб.

Пример.Имеется два кредитных обязательства — 500 тыс. руб. и 600 тыс. руб. со сроками уплаты 01.10 и 01.01 (нового года).

По согласованию сторон обязательства были пересмотрены на новые условия: первый платеж в размере 700 тыс. руб. должник вносит 01.02, остальной долг он выплачивает 01.04. Ставка сравнения 10 % простая. Рассчитайте величину второго платежа S0.

Решение. За дату приведения примем 01.01 (нового года), К = 360. Учитывая, что 01.10 — 274-й порядковый день в году, 01.02 — 32-й день, 01.04 — 91-й день, запишем уравнение эквивалентности:

500 (1 + 0,1) + 600 = 700 (1 + 0,1)-1 + S 0 (1 + 0,1)-1.

Решая это уравнение относительно S0, находим: S0 = 409,417 тыс. руб.

Задачи

7.1. Долг в размере 300 тыс. руб. должен быть выплачен через два года. Найдите эквивалентные значения для этой суммы (ставка сравнения 25 %):

а) в конце первого года,

б) через 5 лет.

Ответ: а) 240 тыс. руб.; б) 585,938 тыс. руб.

7.2.Вычислите эквивалентное значение долга, которого он достигнет через два года, если в настоящее время он составляет 42 тыс. руб. Проценты начисляются поквартально по ставке 40 % годовых. Ответ:90,031 тыс. руб.

7.3. Исходный поток платежей составляет: 200 тыс. руб. — через один год, 175 тыс. руб. — через два года, 210 тысяч руб. — через 4 года. Замените его эквивалентным множеством, состоящим из двух выплат, равных по величине, первая из которых осуществляется через 1,5 года, а вторая — через 4 года. Проценты начисляются по ставке 8 % годовых каждые полгода.

7.4.Долг должен быть погашен двумя платежами: 100 тыс. руб. через один год и 370 тыс. руб. через три года. Определите срок, при котором замена обеих выплат одной, в размере 480 тыс. руб., будет эквивалентной при ставке – 15 % годовых.

7.5. По условиям контракта, заключенного 01.02, за полученные в кредит товары фирма должна заплатить через 120 дней — 1,5 млн руб., а затем через 240 дней еще 1,2 млн руб. Достигнуто соглашение с кредитором об изменении условий контракта. Платежи производятся равными суммами: первый платеж — через 90 дней, второй — через 180 дней. При расчете применяется простая ставка 10 % годовых. Определите величину каждого платежа. Ответ: 1,3361 млн руб.

7.6.Строительная фирма получила в банке долгосрочный кредит в размере 5 млн. руб. под 6 % годовых (проценты сложные), срок погашения — через 5 лет. Впоследствии стороны пересмотрели условия займа и выработали новые: через три года производится выплата 3 млн. руб., остальная сумма выплачивается через 4 года. Процентная ставка сохраняется прежней. Определите сумму окончательного платежа.

7.7. Заемщик должен уплатить кредитору 10 млн руб. через 5 лет. Стороны согласились изменить условия погашения долга: через 2 года выплачивается 3 млн руб., а оставшийся долг спустя 4 года после первой выплаты. Определите сумму окончательного платежа, если сложная процентная ставка равна 10 % годовых.

refac.ru