Как заплатить меньше процентов по кредиту. Как платить меньше процентов по кредиту

Как платить меньше процентов по кредиту: рабочие схемы

Как платить меньше процентов по кредиту – этот вопрос задает большая часть россиян. Актуальность кредитования обусловлена высоким спросом на займы. В среднем, на одного человека приходится 3 кредита. Такой показатель определяется нестабильной экономической ситуацией в стране, форс-мажорами и желанием людей жить не по средствам.

Если вы, как и многие, вынуждены выполнять денежное обязательство перед банком или МФО, воспользуйтесь одним из способов уменьшения процента по кредиту, выберите один из вариантов погашения задолженности на более лояльных условиях. Каким образом это можно сделать, рассмотрим далее.

Реструктурируем долг

Если у вас возникли проблемы с внесением ежемесячного платежа по кредиту, не дожидайтесь, когда все сроки пройдут, обратитесь в банк. Возможно, он пойдет вам навстречу и реструктурирует долг. Если же вы будете отмалчиваться, просрочите выплату, то не только заработаете пени, но и испортите собственную кредитную историю. А это явный минус: мало ли в будущем придется оформлять кредиты. Реструктуризация же на это не влияет. К тому же банки приветствуют инициативность своих клиентов, поэтому в большинстве случаев идут на следующие уступки:

- Продляют срок, в течение которого можно погасить кредит;

- Частично или полностью списывают задолженность;

- Замораживают кредит.

Продление срока обоснованно, когда банк не намерен увеличивать процент по вашему кредиту при сокращении размера ежемесячных платежей. В некоторых организациях это условие действует. Поэтому не спешите соглашаться на первое предложение сотрудников – уточните, сначала подробности.

К отсрочке возврата денег следует прибегать тогда, когда вы точно знаете, что погасите задолженность в полном объеме. В рамках приостановления выплат банк может предложить отсрочку на тело кредита либо на проценты по нему. В данном случае сотрудники составляют новый индивидуальный график, в котором отражаются все изменения.

Меняем банк

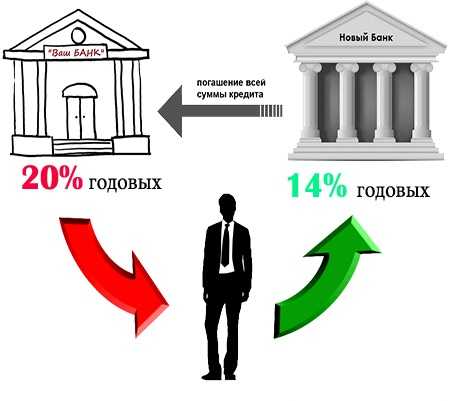

Помимо реструктуризации долга вы можете воспользоваться услугой рефинансирования. Она заключается в том, что ваше денежное обязательство перед одним банком исполняет другой. Таким образом, у вас остается обязанность погашения задолженности, но уже перед второй организацией. Этот вариант выгоден, потому что финансово-кредитные учреждения предлагают разные условия выдачи займа. В некоторых случаях целесообразно воспользоваться возможностью рефинансирования. Так вы сможете:

- Уменьшить процентную ставку;

- Полностью закрыть долг, в т.ч. с пенями, штрафами;

- Увеличить срок выплат.

Клиент и банк заключают договор о рефинансировании. Банковские организации предлагают много разных программ – выберите вариант с наиболее лояльными условиями (в сравнении со старым кредитным договором). Новый кредитор более чем заинтересован в возврате средств, поэтому предложит вам банковский продукт, максимально удобный для заемщика.

Особенность рефинансирования заключается в том, что банк, погашающий ваш долг, требует обеспечения. Вы можете найти поручителей или заложить объект недвижимости, если владеете таковым на праве собственности. Кроме дома, квартиры и гаража, займ обеспечивается автомобилем, а также другими ценными вещами.

Защищаем собственные права

Ни для кого не секрет, что за просрочку по кредиту начисляют пени, штрафы и различные комиссии. О них упоминается в кредитном договоре, поэтому так важно подробно ознакомиться с ним перед подписанием. В некоторых ситуациях сотрудники банка необоснованно и незаконно применяют к клиентам подобные санкции. Иногда это делается неосознанно, ошибочно, в других же случаях – намеренно. Финансовые организации пользуются недостаточной правовой и финансовой грамотностью потребителей.

Если вы обнаружили подобное нарушение, обратитесь к сотрудникам банковской организации. Они обязаны предоставить разъяснение, лучше, если оно будет дано в письменной форме. Считаете, что их действия неправомерны и необоснованны? Обращайтесь в суд. Стоит, однако, помнить о том, что конечное решение может быть принято и не в вашу пользу. Поэтому перед подачей искового заявления нужно еще раз внимательно ознакомиться с кредитным договором, проконсультироваться со специалистом по вопросам правонарушений в банковской сфере и только тогда подать в суд.

Чтобы избежать конфликтных ситуаций, важно не только читать кредитный договор, но и заострять внимание, спрашивать сотрудников о финансовой составляющей соглашения: когда осуществлять платежи, в каком размере, до какого числа, в течение какого периода, каковы проценты по просрочке, можно ли досрочно погасить кредит и т.д.

Какой вид платежа выбрать: дифференциальный или аннуитетный?

После того, как вы узнали, на протяжении скольких месяцев и до какого числа вам нужно совершить платеж, можно переходить к следующему пункту, знакомству с разновидностями выплат по кредиту. Платеж может быть:

- Аннуитетный – сначала заемщик погашает проценты по займу, а затем – непосредственно основную сумму. Такая схема начисления и уплаты невыгодна клиенту, потому что переплаты в итоге оказываются внушительными;

- Дифференциальный – должник погашает кредит равными платежами, проценты же каждый раз начисляются не на всю сумму, а на ту, что осталось выплатить. Первые платежи будут большими, остальные – меньше. Этот вариант наиболее приемлем и оптимален.

Как платить меньше по кредиту другими способами

- Выполните денежное обязательство досрочно, только уточните сначала, не повлечет ли это изменения условий и штрафы. Об этом должно быть написано в кредитном договоре. В некоторых банках подобное не разрешается, т.е. вам придется совершать выплаты согласно графику, в других же организациях, наоборот, приветствуют досрочное погашение. Хотя нередко, если вы оформляете кредит на небольшой срок, то делаете это под увеличенные проценты;

- Сократить расходы по кредиту можно с помощью кредитной карты, точнее льготного периода пользования деньгами. В каждом банке он свой: где-то — 50 дней, где-то — больше. Используя такой способ, вы должны быть осторожны. Важно не упустить момент, когда закончится льготный период, и успеть восполнить взятые в долг деньги. В противном случае, вы получите второй кредит;

- Если у вас несколько займов, начните погашать задолженность с самыми большими начислениями. Такой подход приведет к тому, что с каждым разом экономия будет увеличиваться, а долг – уменьшаться. Конечно, в первые месяцы будет тяжело, но в итоге вы переплатите значительно меньше. Многие, имея несколько кредитов, стараются уменьшить их количество путем погашения самых маленьких. Но такая ситуация, с экономической точки зрения, неверна. Суммы по кредитам будут лишь увеличиваться: чем больше процентная ставка, тем быстрее. По крупным займам цифры растут в геометрической прогрессии.

Подводим итоги

Вы уже знаете как платить меньше процентов по кредиту, способом много, и вы проанализировав информацию сможете определить рациональное и единственное верное решение.

Если в вашей жизни появился один или несколько кредитов, вы можете улучшить свое финансовое положением, если уменьшите проценты по кредиту. Есть несколько способов, как это сделать. Мы рассмотрели как основные, так и дополнительные варианты, каждый из которых подходит, если не для всех, то для многих ситуаций. С помощью нехитрых действий можно с минимальными потерями закрыть кредиты и выбраться из финансового кризиса. Вместе с тем, стоит позаботиться об этом еще при подписании кредитного договора: максимально подробно читайте всё, что написано мелким шрифтом или в сносках – обычно здесь скрывается самое важное и интересное. Только после ознакомления с финансовой стороной вопроса ставьте подпись.

Чтобы не попасть впросак, перед оформлением кредита проконсультируйтесь с банковским сотрудником. При невозможности посетить отделение или связаться со специалистом по телефону воспользуйтесь онлайн-калькулятором. С его помощью можно рассчитать, каким будет месячный платеж по кредиту при определенных параметрах. Конечно, точного ответа вы не получите. Но приблизительный расчет поставит вас в известность. Вы уже будете понимать, сможете ли потянуть еще одно денежное обязательство или нет, целесообразно ли брать деньги взаймы или нет.

Если вы берете в долг много денег, застрахуйте их. Крупные суммы – приманка для мошенников и других лиц, которые не прочь бы ими завладеть. Случаются и форс-мажорные обстоятельства, которые делают невозможным своевременное погашение задолженности в полном объеме. Страховка же покроет долг, а вы избежите штрафов за просрочку.

Рассмотрите каждый вариант, подходящий к вашему случаю, оцените его минусы и плюсы и только после этого делайте окончательный выбор. Помните, что лучше предотвратить проблему, чем искать пути её решения. Легче обезопасить себя от пени и штрафов, чем восстанавливать подпорченную кредитную историю.

Загрузка...finansio.ru

как платить меньше процентов по кредиту

В банке указали на стабилизацию рубля и постепенный выход из кризисаПо его данным, количество жителей России со средним доходом выше тысячи долларов уже в 2016 году выросло на 1,5 миллиона человек, или на 11 процентов, по сравнению с 2015 годом.

Как меньше платить по кредиту ? Взяв потребительский или целевой кредит , на заемщика возлагается обязательство ежемесячного внесения определенной суммы для оплаты основного долга и процентов . Может возникнуть ситуация, когда лицо, имеющее кредит , не сможет выплачивать обусловленную в договоре сумму. Мне вот кажется, что чтобы в итоге заплатить по кредиту меньше , то нужно просто быстрее его выплатить . Тогда и процентов будет выплачено меньше .

Как платить меньше по кредиту или способы снижения кредитной нагрузки Например: Если снизить процентную ставку по нашей пролонгированной ссуде 100 000 рублей, выданной на 18 месяцев с 15 % годовых до 12 % годовых получим: Сумма уплаты процентов за весь срок пользования кредитом (18 месяцев) с 22 500 рублей снизится до 18 000 рублей.

© Юрий Мартьянов/Коммерсантъ

© Юрий Мартьянов/КоммерсантъВерховный суд признал, что при досрочном погашении кредита с аннуитетными платежами возникает переплата, которую банки должны возвращать. Если суды заставят банкиров платить, шанс получить назад часть денег появится у многих заемщиков. Однако платить меньше процентов по кредиту можно и сейчас — все зависит от поведения заемщика. Что надо знать об этом?

Что такое аннуитетный платеж

Аннуитетный платеж — самая распространенная схема расчетов в кредитовании физлиц: клиент ежемесячно выплачивает банку равные суммы, в которые входят и начисленные проценты, и основной долг. Особенность этой схемы в том, что сначала большую часть платежа составляют проценты, а ближе к концу срока кредита — основная сумма долга (проценты здесь начисляются на оставшуюся сумму долга).

Сбербанк раздаст 20 процентов прибыли акционерам

За год дивиденды увеличились в четыре разаЭта сумма составляет 44,5 миллиарда рублей — по 1,97 рубля на обыкновенную и на привилегированную акции. В прошлом году на выплату дивидендов было направлено 10,2 миллиарда рублей или 3,5 процента чистой прибыли (по 45 копеек на бумагу).

Как заплатить меньше процентов по кредиту - "Коммерсантъ" - Издательский Дом КоммерсантЪ. Верховный суд признал , что при досрочном погашении кредита с аннуитетными платежами возникает переплата, которую банки должны возвращать. Если суды заставят банкиров платить , шанс получить назад часть денег появится у многих заемщиков. Однако платить меньше процентов по кредиту можно и сейчас — все зависит от поведения заемщика.

Еще раз убеждаешься в истинности слов: «берешь на время и чужие, а отдаешь свои и навсегда», да еще возвращаешь сумму, гораздо больше, нежели взял в долг. Как же правильно поступить, чтобы воспользоваться помощью (хоть и совсем не бескорыстной) банков и переплатить минимальную сумму? Итак, как же платить меньше процентов по кредиту ?

Альтернативой выступает схема с дифференцированными платежами, в которой также проценты ежемесячно начисляются на остаток долга, но равными частями гасится основное тело кредита. Из-за этого сумма процентов снижается быстрее, но первые платежи заемщика намного превышают последние.

Какая схема платежей выгоднее заемщику

При дифференцированной схеме заемщик платит меньше процентов, но это происходит за

счет более быстрого возврата тела кредита — заемщик меньше времени им пользуется. Если сравнивать эту схему с аннуитетной с точки зрения процентов, уплаченных до момента досрочного погашения кредита, то она выгоднее.

Однако если кредит не планируется гасить досрочно, то аннуитетная схема с равными платежами удобнее для заемщика. Проценты же, выплаченные по такому кредиту, при его погашении в срок точно соответствуют ставке, указанной в договоре.

ТОП-10 летних кредитов без справок и поручителей

Вообще, конечно, кредиты лучше не брать, но если очень надо, обратите внимание на предложения из нашего рейтинга

Ипотека - как заплатить меньше ? Видов процентных ставок и способов начисления процентов по кредитам в мировой практике используется не менее десятка. Если при аннуитетных платежах в начале тело кредита убывает медленно, то и общий размер начисленных процентов больше. Для заемщика минус в том, что если он решит погасить кредит досрочно, выплаченные вперед проценты будут потеряны.

Однако платить меньше процентов по кредиту можно и сейчас — все | Как заплатить меньше процентов по кредиту ? Верховный суд признал, что при досрочном погашении кредита с аннуитетными платежами возникает переплата, которую банки должны возвращать. Если суды заставят банкиров платить , шанс получить назад часть денег появится у многих заемщиков.

Есть ли переплата при досрочном погашении кредита

С точки зрения заемщиков, которые сейчас судятся с банками, при досрочном погашении кредита с аннуитетными платежами они уплачивают больше процентов, чем должны. Они умножают процентную ставку из кредитного договора на срок, прошедший до погашения, и у них получаются суммы меньшие, чем они фактически выплатили. Это связано с тем, что поначалу доля процентов в платежах выше, чем впоследствии.

С точки зрения банков, никакой переплаты нет — проценты всегда начисляются на остаток ссудной задолженности. Сам же способ их начисления указан в договоре.

Суды решают этот спор по-разному, но окончательных итогов пока нет. В марте Верховный суд признал, что заемщик имеет право вернуть часть выплаченных процентов по кредиту при его досрочном расторжении. Дело, по которому принято это решение, было направлено на пересмотр в суд первой инстанции, однако тот 20 апреля принял решение оставить апелляцию без удовлетворения. Так что суды будут продолжаться.

Кто прав — заемщики или банки

Это не тот вопрос, точный ответ на который важен для кармана заемщика. Важно то, как на него отвечают суды. Пока судебная практика все же скорее на стороне банков. Однако после многих подобных решений Верховного суда она может начать меняться. Тогда у заемщиков, досрочно погасивших кредит с аннуитетными платежами, появится возможность требовать от банков выплат. Касаться все это будет, впрочем, только уже выданных кредитов.

Для новых заемщиков это будет означать изменение правил игры. Банки могут попробовать изменить содержание новых договоров, предусматривающих аннуитетные платежи, таким образом, чтобы гарантировать отсутствие проблем в судах при досрочном погашении кредитов. Либо они начнут переходить на другие схемы платежей — в первую очередь на дифференцированную.

Белорусов уличили в любви к российской ипотеке .Спрос на российскую ипотеку среди иностранцев увеличился в пять разПримерно 45 процентов займов на жилье выдано гражданам Белоруссии. За ними идут украинцы (19 процентов), казахи (7 процентов), узбеки (6 процентов), молдаване (4 процента). У граждан Азербайджана, Турции, Армении — по 2 процента, у остальных стран — менее 2 процентов.

Similar articles:

Сколько процентов берет Сбербанк за оплату квитанции

Возврат процентов по ипотечному кредиту: советы и документы

Сколько процентов от зарплаты составляет аванс?

Где занять денег без процентов: все способы и советы

Как вернуть 13 процентов за учебу: разбираемся с нюансами налоговых вычетов

tradefinances.ru

как не платить проценты по кредиту?

Здравствуйте, друзья! Согласитесь, в наше непростое время совсем не просто не влезать в долги. Чтобы как-то решить свои финансовые проблемы, многие из нас время от времени обращаются за помощью в банки.

И далеко не все справляются с ситуацией: в результате – денег по-прежнему не хватает. А вместо решения проблем и счастливого избавления от долгов – появление новых и растущая в геометрической прогрессии задолженность банкам.

Согласитесь, определенная часть из нас уверена, что кредит – это плохо, это «просто ужас», это огромные переплаты и долги. И иногда это действительно так.

К тому же жалко отдавать свои «кровные». Еще раз убеждаешься в истинности слов: «берешь на время и чужие, а отдаешь свои и навсегда», да еще возвращаешь сумму, гораздо больше, нежели взял в долг.

Как же правильно поступить, чтобы воспользоваться помощью (хоть и совсем не бескорыстной) банков и переплатить минимальную сумму?

Итак, как же платить меньше процентов по кредиту?

Согласитесь, вопрос звучит несколько парадоксально.

Понятно, что совсем избавиться от переплаты не получится. Банк – это коммерческая организация, и он существует, в том числе, за счет процентов, полученных за пользование его средствами. Но вот свести эти переплаты к минимуму возможно.

Имеется в виду не тот случай, когда клиент просто не платит. Как правило, это заканчивается плачевно не только для банка, но, в первую очередь, для клиента.

Есть вполне законные и легальные способы уменьшить суммы переплаты по кредитной карте.

И, прежде чем мы рассмотрим эти способы, вспомним, что мы знаем о кредитной карте, как ей пользоваться, и зачем нам она вообще нужна.

Кредитная карта: инструкция по применению

Наверное, каждый из нас слышал, что есть такой банковский продукт, как кредитная карта. И даже те, кто ей пользуются, иногда ошибочно называют все пластиковые карты кредитными.Но это далеко не так. На самом деле, мы пользуемся в основном тремя типами пластиковых карт, которые дают доступ к средствам на банковском счете:

- Дебетовые карты, с помощью которых можно распоряжаться только собственными средствами.

- Овердрафтные карты – дают возможность пользоваться своими средствами, а в случае их нехватки, и средствами банка.

- Кредитная карта – с ее помощью можно пользоваться средствами банка, представленными клиенту на условиях кредитного договора.

Кому же может понадобиться кредитная карта?

Знакомая ситуация: деньги нужны срочно, «еще вчера» – куда бежать? В этом случае частенько приходит мысль воспользоваться кредитной картой.

Вторая картина: как ни стараешься, денег никак не хватает до зарплаты. Тем, у кого никак не получается спланировать бюджет и, что еще важнее, не вылезти за его пределы – кредитная карта тоже может пригодиться.

Следующая ситуация: есть среди нас категория людей, которые всегда хотят иметь деньги «на всякий случай». Кредитная карта – это тоже вариант.

Или же в скором времени потребуется солидный кредит. Кредитная карта – один из способов доказать свою платежеспособность и сформировать кредитную историю или ее исправить (если что-то раньше было в ней не так).

Вариантов может быть, на самом деле, гораздо больше.

Банки выдают, как правило, кредитные карты более охотно, чем даже потребительские кредиты, и при правильном пользовании картами это достаточно выгодно и для клиентов.

Что же потребуется для оформления кредитной карты?

Банк, прежде чем одобрить кредитную карту, должен оценить платежеспособность клиента. При ее оценке учитывается наличие гражданства РФ и регистрации (постоянной, временной), возраст от 21 (иногда от 18) до 60 лет, подтвержденный доход, отсутствие судимостей, хорошая кредитная история.

Для оформления кредитной карты потребуется заполнить анкету банка, предоставить паспорт гражданина РФ, иногда справку о доходах, какой-либо дополнительный документ в случае необходимости (например, загранпаспорт или водительские права).

Как вы понимаете, это такой усредненный пакет документов, который может меняться в зависимости от банка. И эту информацию нужно уточнять в банке-эмитенте, то есть в банке, который выпускает кредитную карту и является ее собственником.

После оценки платежеспособности, банк сообщает клиенту размер кредитного лимита, который он готов предоставить заявителю. Кредитный лимит карты – это денежные средства, которые клиент получает от банка взаймы и которые банк размещает на его карте.

Оформляя первый раз карту, не стоит рассчитывать на большой кредитный лимит. Но, в дальнейшем, благонадежный клиент может рассчитывать на его увеличение. Увеличение кредитного лимита зависит от того, насколько правильно и своевременно клиент будет погашать задолженность.Преимущества кредитной карты

Значительное преимущество кредитной карты перед не менее популярным банковским продуктом – потребительским кредитом – это возобновляемый кредитный лимит. Доказав свою добропорядочность, клиент может постоянно пользоваться средствами банка: можно тратить, возвращать и снова тратить.

Это хороший вариант для людей, у которых есть постоянная необходимость в запасном кошельке. И это способ быть всегда при деньгах.

Главное преимущество кредитной карты – это наличие льготного беспроцентного периода кредитования (грейс-период). В этом периоде не начисляются проценты за пользование средствами банка. Грейс-период может иметь разную продолжительность (от 20 до 60 дней). Своевременное погашение задолженности в этот период – отличная возможность сэкономить на процентах по кредитной карте.

Многие клиенты, по незнанию или в силу других обстоятельств, зачастую, нарушают сроки льготного периода кредитования. И как результат – весьма неприятные сюрпризы.

И не стоит забывать, что кредитные карты предназначены в первую очередь для безналичных расчетов. Почему? Будет понятно дальше.

Выбирая кредитную карту, важно очень внимательно прочитать условия Договора и изучить, какие комиссии есть в банке (набор комиссий по кредитам у каждого банка свой). Потому что, в конечном счете, полную стоимость кредитной карты формирует набор и размер комиссий.

Комиссии по кредитной карте

Основные комиссии, которые обычно есть во всех банках:

- Комиссия за годовое обслуживание

- Комиссия за снятие наличных в банкомате/кассе банка-эмитента

- Комиссия за снятие наличных в банкомате/кассе другого банка

Комиссия за годовое обслуживание

Величина ее устанавливается каждым банком индивидуально, и зависит она от типа карты и ее статуса (выше статус – дороже обслуживание). Оплачивается один раз в год. Рекомендуется комиссию за годовое обслуживание вносить на счет банка при первом платеже вместе с использованной суммой кредита. То есть она должна списываться при первом использование средств.

Если вернуть сумму долга, но не заплатить комиссию за обслуживание, то эта сумма (за годовое обслуживание) будет считаться долгом, и на нее будут начисляться проценты, от которых мы хотим избавиться.

Комиссия за снятие наличных

Лучше не снимать. Кредитные карты нужно использовать, в первую очередь, для безналичных расчетов. При обналичивании денег через банкомат своего банка или другого банка нужно заплатить комиссию.

Эта комиссия берется всегда, и рассчитывается она (в зависимости от банка) либо в процентном отношении от суммы обналиченных средств, либо в виде фиксированного платежа.

Банк-неэмитент (то есть другой банк, не владелец карты) за снятие наличных возьмет комиссию дважды: за снятие наличных и плюс дополнительную комиссию за пользование его услугами.

У держателей карты с овердрафтом процент за снятие наличных снимается отдельно за использование собственных средств и отдельно за снятие средств банка.

В некоторых банках при снятии наличных денег не действует грейс-период (льготный период кредитования). И сразу при обналичивании начисляются проценты за пользование средствами банка.

Очевидно, если вы не хотите лишних переплат по кредитной карте – не обналичивайте деньги, эффективно используйте льготный период кредитования, изучайте условия Договора и комиссии банка (штрафы не входят в сумму кредита). Эти простые действия помогут сэкономить немало денег.

Как погасить задолженность по кредитной карте?

После совершения первой расходной операции (оплата товара, безналичный расчет или снятие наличных) возникает задолженность, которую можно погасить несколькими способами:

- Во время грейс-периода

- Суммами в размере минимальных платежей

- Суммами, которые превышают размер минимального платежа

Погашаем задолженность в льготном периоде

Первый грейс-период возникает в момент снятия наличных или первой расходной операции по кредитной карте.

Пример расчета погашения задолженности во время грейс-периода

Условия:

- Лимит кредитной карты – 50000 рублей

- Грейс-период – 40 дней

Комиссии:

- за годовое обслуживание – 1000 рублей

- за снятие наличных – 2% от обналиченной суммы

Клиент снял в банкомате в течение первого грейс-периода 20000 рублей. Его задолженность при этом составит: 20000 рублей (сумма обналиченных средств) + 1000 рублей (за обслуживание карты) + 400 рублей (за снятие наличных)= 21400 рублей.

Если клиент выполнит все условия договора и внесет на счет банка образовавшийся долг до конца льготного периода, никакие проценты в этом случае начислены не будут.

Начало последующих грейс-периодов (начиная со второго) будет зависеть от условий конкретного банка.

Новый период льготного кредитования может начинаться:

- со следующего дня после того, как закончится предыдущий грейс-период

- с того момента, когда будет погашена задолженность (при этом клиент должен уложиться в предыдущий льготный период)

- для каждой задолженности и каждого случая обналичивания средств существует свой льготный период.

Погашаем задолженность минимальными платежами

Если все-таки не удалось возвратить средства в течение грейс-периода? В этом случае возможно погашение задолженности минимальными платежами, то есть ежемесячной суммой, которую клиент вносит в счет погашения образовавшегося долга.

Минимальный платеж обычно составляет: 10% от суммы долга + проценты по кредиту (иногда в минимальный платеж включаются различные комиссии, иногда их прописывают в выписке по карте отдельно).

Пример расчета погашения задолженности минимальными платежами (для тех, кто не смог уложится в грейс-период)

Условия:

- Кредитная карта с лимитом – 40000 рублей

- Процентная ставка – 30%

- Грейс-период – 60 дней

Комиссии:

- За годовое обслуживание – 1200 рублей

- За снятие наличных – 2%

Клиент расплатился в магазине карточкой на сумму 10000 рублей и еще 10000 рублей снял в банкомате своего банка.

Погашение задолженности в грейс-периоде20000 рублей + 1200 рублей (за обслуживание карты) + 200 рублей (за снятие наличными)= 21400 рублей.

Погашение минимальными платежами

В нашем примере процент по кредиту за месяц (30 дней) составит: (30х0,30/365) х 20000=493 рублей.

Минимальный платеж составит:

2000 рублей (10% от суммы задолженности) + 493 рубля (процент по кредиту) = 2493 рубля в месяц.

К этой сумме добавляется:

- 1200 рублей (комиссия за обслуживание банка)

- 200 рублей (комиссия за снятие наличных).

Как отследить операции по кредитной карте?

Все изменения по расходу и приходу за определенный период по кредитной карте можно отслеживать через систему SMS-оповещений или через выписку по счету.

В ней же банк указывает клиенту, в какие сроки нужно внести минимальный платеж. При пропуске срока платежа, владельцу карты начисляется комиссия, а в случае неоднократного пропуска, может быть приостановлено кредитование клиента, и его обязательства по долгам передаются в соответствующие структуры.

Такую выписку можно получить в офисе банка, через систему интернет-банкинга или по почте.

Кстати, выписка по кредитной карте может пригодиться при оформлении визы и при оформлении кредита, как подтверждающий платежеспособность документ.

Как вносить платежи по кредитной карте?

- Через платежные терминалы

- Через банкоматы с функцией cash-in (прием наличных)

- Через почту

- Наличными в банке-эмитенте и других банках

- Безналичным переводом

И еще один совет: не соблазняйтесь простым и быстрым способом оформления кредитных экспресс-карт, которые предлагают оформить за 20-25 минут, без проверки платежеспособности и без каких-либо документов (кроме паспорта).

Сами понимаете, банк в этом случае очень рискует. И старается подстраховаться очень высокими процентами и многочисленными комиссиями и штрафами. И именно здесь, чаще всего, подстерегает неискушенных клиентов опасность оказаться в долговой яме.

Но если, все-таки, никак не обойтись без такой кредитной карты, хотя бы внимательно читайте все, что написано в Договоре и строго соблюдайте его условия. Потраченные несколько минут на изучение Договора – гарантия того, что в будущем вы не окажетесь в весьма плачевном состоянии.

Понравилась статья? Поделитесь с друзьями:

ecotonkosti.ru

Как сделать меньше процент по кредитам?

Не многие заемщики знают, что по имеющемуся уже у них кредиту можно уменьшить процентную ставку. Благодаря этому, у заемщика появляется возможность меньше платить за кредит. Многие банки идут навстречу своим клиентам, если у тех появляются материальные трудности...

Получить уступки от банков (реструктуризацию) могут клиенты, которые заранее сообщили о трудном финансовом положении.

Уступки банка выражаются в продлении срока кредитования, отсрочке выплаты тела кредита, снижении процента по кредиту. Банки идут не совсем охотно на эти уступки, но лучше хоть какая-то прибыль от клиента, чем не получить ее вообще.

Как правило, ставка снижается на 2%. Многие банки уменьшают процент по кредиту всего на пару лет, а не на весь период погашения кредита.

А через определенный срок, банк снова поднимает процентную ставку заемщику, для того, чтобы покрыть все недополученные расходы за время плохого финансового положения клиента.

Для того, чтобы меньше платить и снизить процент по кредитам, необходимо подготовить все документы, которые были бы подтверждением плохого материального состояния. Затем с этими документами обратиться в банк.

процент по кредитам

К таким документам может относиться трудовая книжка с пометкой об увольнении, справка о заработной плате, в которой показано уменьшение зарплаты, больничный лист или справка от врача, о невозможности выплаты кредита в связи с плохим состоянием здоровья.

Банк должен изучить все документы, а затем уже принять решение об уменьшении процентной ставки. Главное в этой ситуации, чтобы клиент не перестарался. Ведь банк может посчитать, что даже с уменьшением процентов по кредиту клиент не сожжет погасить долг. И тогда банк предложит продать имущество, приобретенное в кредит, чтобы досрочно погасить кредит.

Еще одной из причин уменьшения процента по кредиту может быть отличие условий кредита в данный момент и на момент выдачи кредита. Так же у банка можно попросить «кредитные каникулы» . Это значит, что определенное время кредит выплачиваться не будет вовсе.

Или, если материальное положение заемщика очень уж сложное, можно потребовать у банка прощение долга: частичное или списание штрафов за просрочку выплат. Все вышеперечисленные способы минимизации кредиторской задолженности лучше всего проводить после консультации со специалистом по финансам...

-----Понравилась статья? Пожалуйста, поделитесь с друзьями. Спасибо :)

netexchange.su

Как платить по кредиту меньше?

Как меньше платить по кредиту? Таким вопросом хотя бы однажды задавался каждый человек, вынужденный ежемесячно отдавать банку порой довольно внушительную часть своей зарплаты. Безусловно, оформляя кредит, заемщик определяет для себя оптимальную сумму ежемесячного взноса, уменьшая или увеличивая срок кредитования. Но жизнь состоит из тысячи не всегда приятных сюрпризов. И потребность в уменьшении ежемесячного платежа может появиться у любого. К счастью, выход из подобной ситуации есть, причем не один.

Реструктуризация или кредитные каникулы

Одним из наиболее простых и удобных вариантов того, как меньше платить по кредиту, является реструктуризация. Причем для этого вовсе необязательно ждать, когда по кредиту появиться просрочка, обратиться в банк для реструктуризации долга можно в любой момент.

Реструктуризация позволяет уменьшить ежемесячный платеж за счет увеличения срока кредитования. Естественно, что при таком варианте и итоговая переплата за кредит также будет увеличена. Но зато заемщик имеет возможность несколько облегчить свои финансовые обязательства.

Но реструктуризация будет выгодна только в том случае, если процентная ставка будет неизменна на протяжении всего срока кредитования. В этом случае заемщик имеет возможность снизить ежемесячный платеж благодаря инфляции. Так стоимость денежных средств, которые сегодня выплачиваются в счет погашения долга, через несколько лет будет ниже. Правда данный вариант подходит только тем заемщикам, которые кредитные средства вложили в активы, например, приобрели на кредит дом или иную жилую недвижимость.

Таким образом, если был оформлен потребительский кредит, то реструктуризацию кредита вряд ли можно назвать выгодным способом снизить ежемесячный платеж.

Другой вариант заключается в просьбе к банку в предоставлении кредитных каникул, во время которых заемщик выплачивает банку только проценты. Однако данный способ снизить сумму ежемесячно платежа доступен далеко не во всех кредитных организациях. А возможность предоставления каникул, как правило, обговаривается еще на этапе подписания кредитного договора.

Как меньше платить по кредиту - перекредитование

Изобилие предложений на современном рынке кредитования позволяет заемщикам найти кредитора, который готов выдать заем на максимально выгодных условиях. Высокая конкуренция заставляет банковские учреждения придумывать все новые ухищрения для привлечения клиентов, в том числе с помощью снижения процентной ставки.

Таким образом, уменьшить сумму ежемесячного платежа можно воспользовавшись услугой рефинансирования в другом банке. Другими словами, получив новый кредит в счет оплаты предыдущего по более низкой ставке можно реально уменьшить сумму ежемесячных платежей и неплохо сэкономить. Правда, при условии, что подбор программы будет осуществляться профессионалами, иначе все усилия по снижению суммы ежемесячного платежа могут обернуться лишними тратами.

Как меньше платить по кредиту? Вычесть банковские комиссии!

Кредитование это услуга, за предоставление которой банк взимает с клиента установленную договором плату. Такой платой за оказание услуг выступают проценты. Взимание с заемщика разного рода комиссий, по сути, является незаконным и может быть оспорено в суде, естественно только в том случае если банк добровольно не согласиться вычесть их из суммы платежей. Для этого следует написать в банк претензию в двух экземплярах, и в случае отказа в удовлетворении требований можно смело идти в суд.

Воспользоваться возможностью вернуть сумму комиссий заемщик может даже спустя два года после полного погашения кредита.

dobrozaimov.ru

Как снизить ставку по кредиту и платить меньше

Рефинансирование кредитов

Вы взяли несколько кредитов, платили по ним некоторое время. Затем, ставка по кредитам на рынке упала или вы увидели более выгодное предложение по ставке. В этом случае - можно рассмотреть рефинансирование - объединение всех кредитов в один в выбранном банке по более выгодной ставке.

Можно рефинансировать и один кредит, например, ипотеку.

Как правило, банк наличные не дает, а перечисляет на счета банков, в которых ваши кредиты. Но часто банк предлагает получить дополнительные средства наличными.

Таким образом можно снизить платеж на нескольких тысяч рублей в месяц. Процесс одобрения на рефинансирование кредитов занимает до двух недель.

Процедура рефинансирования бесплатная, может потребоваться оплата за оценку и страхование недвижимости и регистрацию права собственности (если кредит в залоге).

Рефинансирование можно произвести в банке в которых у вас кредит. Но как ни странно в собственный банк чаще отказывает, аргументируя это имеющимся заключенным договором, который не предусматривает снижение процента.

Можно столкнуться с затягиванием процесса на долгое время, когда банк запрашивают один документ за другим в течение длительного времени. Иногда, банк может пойти на удержание клиента и предложить пониженные ставки.

Чаще быстрее получится объединить кредиты в другом банке.

Активно рефинансируются кредиты, выданные на покупку квартиры на вторичном или первичном рынке.

Здесь можно подобрать банк для рефинансирования кредитов.

Рефинансирование микрозаймов

В жизни бывают ситуации, когда срочно требуются деньги и люди, не имеющие достойной репутации в банке или просто из-за отсутствия времени обращаются в микрофинансовые организации (МФО) за микрозаймами.

Микрозаймы (микрокредиты) - это небольшая сумма денег (от тысячи до 100 тысяч) на короткий период времени (от 1 дня до года ) под высокий процент (в среднем 800 процентов годовых)

Чем меньше сумма и срок такого кредита, тем выше процент. Нужно ли объяснять, к чему приводит получение таких займов. Рано или поздно, вы не справляетесь с кредитной гнагрузкой и вынуждены брать еще займы, чтобы погасить предыдущие.

В итоге, снежный ком нарастает и вы выходите на просрочку, портя свою репутацию, закрывая дорогу в банки и подвергая себя риску судебных преследований и воздействию коллекторов.

Если с вами случилась такая ситуация и вы чувствуете, что не справляетесь, срочно рефинансируйте микрозаймы в один. Сразу скажу, что банки этого не делают, не связываются они с мелкими суммами, это для банка убыток и риск не возврата.

Есть организации, которые рефинансируют займы в один сроком от полугода до пяти лет по ставке от 60 до 110 процентов годовых. Это конечно выше, чем в банке, но в десять раз ниже, чем в классических МФО.

Здесь можно подать заявку на рефинансирование займов и подобрать банк для рефинансирования кредитов.

Реструктуризация долга

Реструктуризации долга это изменение сроков и размера платежа по текущему кредиту. Обычно на реструктуризацию идут, когда нет возможности платить вовремя по кредиту.

Например, можно договориться о временных платежах банку только процентов по кредиту, а тело основного долга остается неизменным и переносится на последний платеж. Есть и другие варианты, обычно менеджер о них рассказывает

Данная ситуация - негативная информация о заемщике, но все же лучше, чем просрочка.

Не все банки идут на одобрение в реструктуризации, на это влияет множество факторов, позиция и политика банка.

Также, реструктуризация, это выход из ситуации, когда вы уже вошли в просрочку и сумма пеней, штрафов и процентов по кредиту столь высока, что вы точно не сможете ее погасить в таком виде.

Тогда нужно составить заявление в банк о своем желании платить по кредиту, но на других, более комфортных для себя условия. В заявлении, вы подробно указываете причину невозможности возврата долга и просите о снижении суммы платежа, рассрочки и снятия штрафов.

Если кредитор долгое время не мог взыскать с вас долг, то в таких случаях они часто идут на уступки, понимая, что такой вариант в духе выиграл-выиграл, то есть выгоден всем.

В рамках реструктурирования долга банк может:

- понизить процент для снижения размера ежемесячных выплат;

- увеличить срок кредитования, тем самым уменьшив сумму платежа.

Здесь есть форма для отправки заявления на реструктуризацию к любому кредитору

Реструктуризация или рефинансирование?

Рефинансирование будет выгодно, когда по новому кредиту установлена меньшая процентная ставка. Если разница небольшая, то смысла рефинансирования нет.

Преимущества реструктуризации:

- обеспечение более комфортной оплаты долга;

- бесплатное оформление документации;

- возможность избежать судебных процессов, общения с приставами.

Недостаток - переплата по кредиту и негативное влияние на кредитную историю.

Преимущества рефинансирования:

- более выгодные условия для погашения долга;

- снижение месячного платежа;

- удобство платежа в одно место и время;

- возможность выбора банка с более комфортными условиями обслуживания.

Недостатки:

- длительность оформления нового кредита

- предоставление большого количества документации

- возможная оплата страхового полиса для сохранения привлекательной ставки

Выбирая между рефинансированием и реструктуризацией, уделите внимание изучению условий.

Если вы уже оплатили половину или больше по кредиту, то внимательно просчитайте выгоду от рефинансирования – в старом договоре вы платите в основном «тело кредита», а в по новому договору опять начнется выплата процентов за пользование нового кредита – снова переплата.

progresscard.ru

Как платить по кредиту меньше?

В статье дается несколько советов, которые помогут вам сократить платежи по кредиту. Действующие кредиты есть у многих из нас, да и кредитные карты в Иваново (http://1kurs.net/publ/bankovskaja_dejatelnost/kredity_po_gorodam_rossii/kredity_v_ivanovo_bystroe_oformlenie_zajavki_na_kredit_onlajn/65-1-0-68) всё популярнее и конечно, каждый, кто в данный момент погашает кредит, хотел бы платить по нему меньше, есть несколько вариантов вполне законного решения этого вопроса. Кредит можно реструктурировать, то есть, получить у банка отсрочку по его выплате, но на это должны быть абсолютно мотивированные причины, кроме того, у вас должна быть благоприятная кредитная история, также вы можете обратиться к банку с просьбой о предоставлении вам кредитных каникул, если же ваше финансовое положение стало совсем тяжелым, то вы можете, опираясь на ГК. РФ, попросить у банка полностью, либо частично списать ваш кредит или пени за его просрочку.

Действующие кредиты есть у многих из нас, да и кредитные карты в Иваново (http://1kurs.net/publ/bankovskaja_dejatelnost/kredity_po_gorodam_rossii/kredity_v_ivanovo_bystroe_oformlenie_zajavki_na_kredit_onlajn/65-1-0-68) всё популярнее и конечно, каждый, кто в данный момент погашает кредит, хотел бы платить по нему меньше, есть несколько вариантов вполне законного решения этого вопроса. Кредит можно реструктурировать, то есть, получить у банка отсрочку по его выплате, но на это должны быть абсолютно мотивированные причины, кроме того, у вас должна быть благоприятная кредитная история, также вы можете обратиться к банку с просьбой о предоставлении вам кредитных каникул, если же ваше финансовое положение стало совсем тяжелым, то вы можете, опираясь на ГК. РФ, попросить у банка полностью, либо частично списать ваш кредит или пени за его просрочку.

Кредит можно также рефинансировать, конкуренция в банковском секторе сейчас весьма высока, поэтому вы обязательно найдете более дешевый кредит в другом банке, при помощи которого сможете оплатить первый кредит. Если, например, вы брали кредит под залог недвижимости, то в другом банке, можно оформить бесзалоговый кредит на эту же сумму и вывести свою недвижимость из под обременения, да еше получить под нее новый кредит, при этом, очень важно, чтобы у вас была весьма благоприятная кредитная история, также нужно тщательно следить за тем, чтобы новые кредиты не загоняли вас в долговую кабалу, так что будьте очень внимательны и осмотрительны при оформлении любого кредита.

Еще один вариант облегчить платежи по кредиту, это консолидировать несколько кредитов в один и оплачивать его в одном банке, ваши платежи, при этом, могут немного вырасти, однако это, в любом случае, будет удобнее, чем погашать 10 кредитов в 10 различных банках, вы хотя бы не забудете о необходимости внести платеж, если же у вас будут кредиты от нескольких банков с оплатой процентов в разное время, вы, в конце концов, можете запутаться, оплачивать проценты один раз всегда легче чем несколько, так как у вас может не быть оперативных денег для оплаты процентов в данный момент, то есть, большое количество кредитов, увеличит вероятность получения вами по ним различных штрафов.

Еще один вариант сокращения платежей, потребовать у банка возврата вам комиссии за открытие и ведение кредитного счета, современная судебная практика, безусловно, признает данные комиссии незаконными, поэтому, если средства затраченные на оплату комиссии являются для вас значительными, их вполне можно вернуть.

При принятии любого из этих решений, обязательно проконсультируйтесь с квалифицированным финансовым консультантом, которому вы доверяете и без его совета, старайтесь не брать новые кредиты, он проанализирует вашу задолженность и подскажет вам различные варианты ее оптимизации.

www.ultimate-mails.com