Рефинансирование: что это такое? Рефинансирование кредита. Что такое рефинансирование долга по кредиту

Рефинансирование кредита — что это такое, или Как минимизировать долги?

Кредиты – часть нашей жизни. Сложно найти человека, который ни разу не брал кредит в банке. Люди оформляют ипотеки, заводят кредитные карты, берут ссуды на отдых и покупку модных гаджетов. Кредитование позволяет получить желаемое здесь и сейчас. Но, когда у заёмщика несколько кредитов в разных банках (везде свои проценты, сроки и комиссии), можно запутаться. Просрочишь платёж – начислят пени; а пропустишь – испортишь кредитную историю. Сегодня мы расскажем вам о таком финансовом инструменте как рефинансирование, позволяющем избежать этих неприятностей.

Что такое рефинансирование кредита?

Термин «рефинансирование» образован из двух слов: латинского re – «повтор», и финансирование, то есть возмездное (кредиты) или безвозмездное (например, дотации) предоставление денежных средств. В контексте потребительского кредитования

рефинансирование – это получение нового кредита, с целью погасить кредит в другом банке на более выгодных условиях.

Иными словами, это новый кредит на погашение старого. (Рефинансирование часто называют – перекредитование.) По юридической природе рефинансирование является целевым кредитом, так как в договоре указывается, что выделяемые банком деньги идут на погашение существующего долга в другом кредитном учреждении.

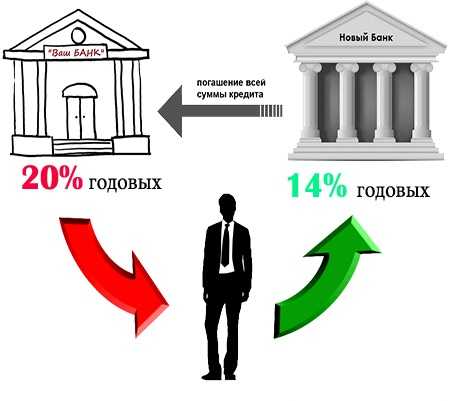

В каких случаях прибегают к рефинансированию кредита? Типичная ситуация – изменение рыночных условий и снижение ставок по кредитам. К примеру, вы взяли ипотеку в 2005 году. Процентная ставка тогда составляла 20%. Вы проплатили почти 10 лет и вдруг узнали, что в другом банке годовые всего 15%. И так как платить вам ещё десять лет, вы идёте в этот другой банк и перезаключаете ипотечный договор. В результате, можно существенно снизить ежемесячные выплаты.

Кто и как может получить рефинансирование?

При рефинансировании к заёмщику выдвигаются те же требования, что и при оформлении обычного кредита. То есть им должен быть трудоспособный гражданин, имеющий определённый стаж и уровень доходов, с положительной кредитной историей. По этим факторам оценивается платёжеспособность клиента.

Так, в перекредитовании, скорее всего, откажут неаккуратному плательщику, допускавшему просрочки по текущему займу.

Схема рефинансирования потребительского кредита такова:

- Вы приходите в банк, оказывающий услугу рефинансирования, и документарно подтверждаете свою платёжеспособность.

- Затем идёте в банк-кредитор. Необходимо узнать, нет ли, согласно вашему кредитному договору, моратория на досрочное погашение займа, и согласен ли банк на это.

- Вы возвращаетесь в рефинансирующий банк и подписываете соответствующий договор. При этом, как правило, банк сам перечисляет деньги первичному кредитору и решает с ним все организационные вопросы.

Новый кредит может превышать сумму предыдущего долга. В этом случае оставшимися после его уплаты деньгами заёмщик вправе распорядиться по своему усмотрению.

В чём отличие от реструктуризации кредита?

Рефинансирование кредита не стоит путать с его реструктуризацией. Последняя подразумевает изменение суммы кредита, его срока, процентной ставки и других существенных условий уже существующего кредитного договора. То есть вы можете прийти в свой банк, написать заявление, к примеру, о продлении срока кредитования. Банк рассмотрит его и примет решение о реструктуризации вашего кредита. В результате, вы получите новый график погашения, новую сумму платежей, но договор при этом останется тот же самый с тем же субъектным составом.

При рефинансировании заключается новый договор. Кроме того обычно меняются субъекты соглашения. Дело в том, что рефинансирование может происходить как в банке, выдавшем первоначальный кредит, так и в любом другом. Но банки редко рефинансируют свои собственные кредиты – им это не выгодно. Поэтому клиенту приходится обращаться в кредитные учреждения, имеющие специальные программы рефинансирования.

Как минимизировать долги с помощью рефинансирования?

Итак, перекредитование позволяет:

- снизить процентную ставку;

- увеличить сроки кредитования;

- изменить сумму ежемесячных платежей;

- заменить много кредитов в разных банках одним.

Но чтобы минимизировать долги за счёт этих бонусов, важно знать о «подводных камнях» рефинансирования.

Во-первых, нет смысла использовать перекредитование, чтобы избавиться от мелких потребительских займов. Выгода рефинансирования проявляется при долгосрочном кредитовании на большие суммы. К примеру, для молодой семьи, взявшей ипотеку, снижение ставки даже на 2-3% будет уже существенным подспорьем бюджета.

Во-вторых, важно сопоставить затраты на оформление нового кредита с экономией, которую он сулит. В частности, если банк, предоставивший первоначальный кредит, взимает штраф за досрочное погашение займа, то стоит ли игра свеч?

В-третьих, если первичный кредит имел залоговое обеспечение, то оно переходит к новому кредитору. К примеру, при автокредите машина находится в залоге банка. Решив воспользоваться перекредитованием, вы должны будете переоформить залог на рефинансирующий банк. Причём пока идёт эта процедура, вам придётся выплачивать банку повышенные проценты, так как на это время его заём ничем не обеспечен. Когда все формальности будут улажены, вы сможете платить по процентной ставке, оговоренной в договоре рефинансирования кредита.

Хочешь рефинансировать кредиты? Просто оставь ЗАЯВКУ на РЕФИНАНСИРОВАНИЕ или Позвони: +7 (495) 241-0-248

© Компания "Альфа-Залог"

1 сентября 2015 г.

alfazalog.ru

Что такое рефинансирование кредита?

Рефинансирование потребительских, ипотечных и других кредитов. Преимущества и недостатки процедуры. Программы ВТБ 24 и Сбербанка.

В процессе оформления кредита многие клиенты даже не придают значения, насколько трудно выплачивать ежемесячные взносы. Это происходит потому, что во время нужды в средствах клиенты не замечают определенных недостатков кредитных программ. Долговые обязательства могут ложиться на плечи заёмщиков серьезным бременем. Только с ежемесячными выплатами клиент банка понимает, какую ответственность он на себя взвалил. А если происходит ухудшение финансового положения, то платить по обязательствам становится просто нечем. Вот почему многих людей интересует рефинансирование потребительских кредитов.

Со временем приходит осознание, какие суммы заёмщик должен платить в этом банке, и сколько это реально стоит на рынке. Возникает желание сократить свои затраты, используя рефинансирование потребительских кредитов. Рефинансировать кредит сегодня считается популярной услугой. Все потому, что на многие виды кредитов установлены очень большие сроки погашения. По ряду предложений ипотечного кредитования длительность действия договора может составлять 30 лет. Если задуматься, то это практически время жизни одного поколения. То есть клиент тянет лямку платежей всю жизнь. Не удивительно, что с каждым днем он желает всё быстрее скинуть с себя обязательства. Рефинансировать кредит для таких типов заёмщиков значит сделать свою жизнь более комфортной.

Среди банков есть неоднозначное отношение, которое вызывает подобная программа. Например, заявка на подобный кредит в Сбербанк просто не существует, по причине отсутствия предложений этого типа. Остается только гадать, почему в Сбербанке отклонили на сегодняшний момент инструмент рефинансирования. Возможно, в Сбербанке знают некоторые аспекты подобного кредитования, которые не известны остальным. В то же время ВТБ 24 инициативу переоформления кредитов поддержал. Здесь от клиента требуется заявка и набор необходимых документов для рассмотрения кандидатуры заёмщика. Банки каждый раз предлагают новые условия по договорам, так что следует все внимательно подсчитывать.

Клиент всегда борется за лучшие условия при оформлении данного вида займов. Видимо на тот момент, когда происходило оформление кредита, условия выглядели более привлекательными. Тогда не сложилась ещё ситуация большой конкуренции на рынке, а на сегодняшний момент эти условия кажутся обременяющими.

Сущность процедуры

Рефинансирование дорогих кредитов по своей сути является оформлением нового кредита. Это делается для того, чтобы понизить процентную ставку, уменьшить ежемесячные платежи, сократить или увеличить срок кредитования. Существуют весьма редкие обстоятельства, когда сам банк изменяет процентную ставку по дополнительному соглашению к договору. Вот такой вариант заёмщик предпочитает больше всего.

Когда оформляется новый кредит, старый автоматически погашается. Процедуру рефинансирования можно проводить, как в банке, в котором непосредственно заключался первый договор, так и поискать для этих целей организацию среди других банков. При использовании других банков следует взять справку из своего банка о положении текущего кредита.

Таким образом, рефинансированием может заниматься сам клиент. При этом ему будет трудно получить ссуду в новом банке по причине наличия задолженности по предыдущему договору. Но сегодня лояльность банков увеличивается с каждым разом все больше. Тем более, если клиент уже давно осуществляет платежи по кредиту, то его можно поздравить с отличной кредитной историей. Не следует забывать, что заёмщик берет кредит на погашение другого кредита, что автоматически аннулирует все посторонние расходы, которые могут смутить новый банк. В этом случае банки относятся к заёмщику лояльно.

Виды кредитов

Сегодня среди банков происходит рефинансирование ипотеки, потребительских и других видов кредитов. Перезаключение договоров ипотеки пользуется особой популярностью у клиентов. Это происходит по причине больших переплат, а рефинансирование позволяет снизить затраты. Каждый день появляются все новые пакеты рефинансирования от разных банков. Особенно актуальными эти предложения могут быть для тех, кто оформлял договор ипотеки во времена высоких ставок. Тем не менее, рефинансировать кредит нельзя, если банком установлено ограничение на досрочное погашение кредита.

Таким образом, совершенную когда-то ошибку можно исправить в настоящем времени. Банков появилось такое большое количество, что они ведут непримиримую борьбу за количество клиентов. Даже такой крупный игрок банковского рынка, как Сбербанк, вынужден предлагать клиентам всё новые кредитные пакеты. Это и объясняет наличие желания у заёмщиков перезаключить договоры, имеющие большой срок, оставить свои банки без изрядной доли прибыли. Тем более, при сегодняшних потребительских возможностях можно получить больше.

Преимущества и недостатки

Очевидным плюсом рефинансирования является существенное понижение процентной ставки и изменение других условий кредитования. При этом оплата по долгам становится более удобной и менее обременяющей.

Тем не менее, есть и ряд минусов:

- Следует пройти процедуру оформления снова;

- Возможно, появятся повторные комиссии банка;

- Возможно, потребуется делать страховки по кредиту;

- Нужна повторная оценка имущества.

Желание сменить условия предыдущего договора может навести на новые ещё более невыгодные условия. Так что требуется всё тщательно проверять и подсчитывать. Некоторые условия рефинансирования, вроде дополнительных комиссий, могут нарочно скрываться представителями банка для завлечения нового клиента.

Сбербанк

Сбербанк обладает очень развитой структурой, многие его отделения достались ему ещё из советского прошлого. Благодаря такому большому размеру и первому месту по капитализации в Российской Федерации Сбербанк может предлагать своим клиентам инновационные решения, к сожалению, среди нет таких, как программа работы с рефинансированием кредитов. Клиент может только подать заявление на новый кредит, и им загасить предыдущий. От клиента требуется только заявка, далее сотрудники в Сбербанке сами окажут всестороннюю помощь по вопросу, как рефинансировать свой кредит. Сбербанк работает не только по выдаче ипотеки. В Сбербанке можно оформить и кредиты по различным пластиковым картам.

Тем не менее, Сбербанк говорит, что клиенты уже давно осознали выгоды рефинансирования, но может предложить рефинансирование только для Сирии. Процент по кредиту в Сбербанке всегда неоднозначен. Сначала Сбербанк назовет только диапазон плавающей ставки, а уже после того, как будет рассмотрена заявка на кредит, будет известен окончательный процент в Сбербанке. Если процент в Сбербанке не устраивает, то можно отказаться от выдачи кредита, что не вызывает дополнительных затрат. Остается только надеяться, что в будущем Сбербанк разработает программы рефинансирования потребительских кредитов и для России. Ведь рефинансирование невыгодного кредита в Сбербанке сегодня желают сделать многие.

ВТБ 24

К счастью в банке ВТБ 24 предусмотрена программа рефинансирования невыгодных кредитов, взятых в других банках. При этом кредитные средства дает ВТБ 24 в российской валюте. Сумма кредита может быть в диапазоне от 30 тысяч до 1 миллиона рублей. При этом процентная ставка по кредиту ровняется 13,95%. ВТБ 24 не требует привлечения поручителей к кредиту на рефинансирование. Комиссия за выдачу этого займа в банке ВТБ 24 не собирается. Программа ВТБ 24 по рефинансированию кредитов, взятых в других банках, устанавливает определенные условия:

- Требуются не менее трех месяцев до момента истечения срока действия предыдущего договора;

- Клиент должен платить исправно по кредиту в других банках в течение последнего полугодия;

- Кредит в других банках должен быть оформлен в рублях.

Для того чтобы стало возможным рефинансировать кредит в ВТБ 24, клиенту следует подходить под следующие параметры:

- Гражданство Российской Федерации;

- Возраст не меньше 21 года и не больше 70 лет;

- Постоянная регистрация в регионе, где есть представительство банка;

- Постоянный доход и его документальное подтверждение;

- Стаж трудовой деятельности не менее одного года.

Требуемый пакет документов от ВТБ 24 содержит следующие условия:

- Заявка по форме банка;

- Паспорт;

- Документы предыдущего кредитного договора.

При этом не во всех случаях ВТБ 24 может выдать именно ту сумму, которая требуется для погашения кредита в других банках. Тем не менее, проценты по данному кредиту оставляют хорошие отзывы.

Отдача от рефинансирования

Самым оптимальным вариантом для заемщика является путь рефинансирования в собственном банке. При этом желательно просто подписать дополнительное соглашение. Шансов на подобное разрешение трудного положения по ипотеке очень мало. По этой причине следует в каждой индивидуальной ситуации считать, будет ли какая-нибудь отдача от рефинансирования.

Для подсчета эффективности процедуры рефинансирования надо учитывать сопутствующие расходы в сравнении с текущими договорными обязательствами. В рефинансировании нет никакого смысла, если досрочное погашение ипотеки возможно только при дополнительных штрафах и комиссиях. Наиболее выгодно использовать данную процедуру на самых первых порах кредита, когда основной долг ещё не выплачен. Само рефинансирование настоятельно рекомендуется владельцам ипотечного займа, ведь сегодня проценты могут сильно отличаться от того периода времени, когда им посчастливилось стать участниками ипотечной программы. Так что от ипотечного кредита может быть убрана большая доля переплаты.

Конечно, когда вокруг столько много предложений, требуется определенная помощь потребителю. Если у него есть время, то он может погрузиться в изучение особенностей тех или иных предложений. Когда такой возможности нет, то стоит запросить помощь у специалистов.

Размещено: 13.03.2020

eurobanko.ru

Рефинансирование кредита - что это такое, какие банки занимаются, программа, ставка, проценты, выгодное

Потребительские кредиты — самый востребованный на сегодня банковский продукт. Но нередко случаются ситуации, когда требуется провести процесс рефинансирования такового.

Процедура данная имеет свои тонкости, особенности и нюансы. Причем все таковые отражены в соответствующих законодательных нормах.

С ними лучше всего ознакомиться предварительно. Только так можно будет избежать трудностей при оформлении процесса рефинансирования.

На сегодняшний день почти все без исключения банки предлагают процесс рефинансирования. Но для этого необходимо выполнение целого ряда специальных требований.

Важные аспекты

Выгодное рефинансирование кредита — одно из самых лучших решений в сфере кредитования.

Нередко возникают ситуации, когда попросту кредит становится слишком большой нагрузкой на бюджет конкретного заемщика или же возникают новые, более выгодные условия кредитования.

В таком случае выходом является именно рефинансирование. Оно может выполнять в разных формах (перекредитование, реструктуризация).

Но прежде, чем подавать заявку на рефинансирование кредита, нужно внимательно разобраться со всеми тонкостями такой процедуры. Процесс оформления имеет ряд особенностей.

В первую очередь касается это требуемых документов, а также остальных моментов. Оказать помощь в этом может кредитный специалист.

Если опыт в данной сфере по какой-то причине отсутствует — нужно проконсультироваться с юристом. В перечень стандартных вопросов, ознакомиться с которыми понадобится заранее, относятся:

- что такое рефинансирование;

- с какой целью берется;

- действующая нормативная база.

Что это такое

Под самим термином «рефинансирование» понимается специальная процедура, при которой осуществляется погашение долга по оформленному ранее кредитному займу.

При этом сам процесс рефинансирования может быть осуществлен фактически в любом банке — но на выбор самого кредитуемого.

Важно лишь помнить, что выполнение данной процедуры возможно будет лишь при наличии согласия самого банка, который изначально потребительский кредит оформил.

Помимо обычных нецелевых кредитов возможно будет использовать рефинансирование в следующих случаях:

Но в обозначенных случаях процесс оформления потребует подготовки большего количества различных документов.

Фактически, под рефинансирование подразумевает досрочное погашение старого кредита средствами нового займа, оформленного в ином банке на других условиях.

С какой целью берется

Фактически, единственная цель, с которой может быть оформлен продукт рефинансирования — это получение определенной выгодны.

На данный момент существует множество различных вариантов оформления подобного продукта. Почти все банки работают в данном направлении.

Наиболее частые цели, для реализации которых осуществляется процесс рефинансирования:

| Существенные изменения доходов и необходимость снижения финансовой нагрузки | Подобное может иметь место в случае утраты трудоспособности, потеря работы или же иное |

| Конкретный банк, в котором должно быть осуществлено рефинансирование | Предлагает более выгодные условия оформления кредитного займа |

| Иное | — |

Причем пояснять самом банку основания, на которых имеет место оформление конкретного займа, нет необходимости. Осуществить подобное заемщик может по желанию.

Также рефинансирование может осуществляться в силу изменения статуса конкретного клиента. Например, для использования определенных кредитных программ необходимо выполнение ряд специфических требований.

Иногда случается, что учреждение-работодатель попросту меняет банк, который осуществляет зарплатный проект. В таком случае лучшим решением будет оформить кредит в новом банке, под эгиду которого переходит предприятие.

Сегодня каждый месяц реализуются все новые кредитные программы, более выгодные для заемщика. Именно поэтому старая программа кредитования может попросту стать неудобной, невыгодной.

Необходимо постоянно осуществлять мониторинг предложений различных банков. Таким образом возможно будет осуществить оформление кредита на максимально выгодных условиях.

Действующая нормативная база

Помощь в оформлении процесса рефинансирования сегодня оказывает множество разных коммерческих предприятий.

Если опыт заключения такого типа договоров по ряду причин отсутствует — оптимальным решением будет обратиться в такие учреждения.

Таким образом станет возможно избегнуть допущения наиболее типичных ошибок. Важно разобраться, что значит процесс рефинансирования, какие особенности он имеет.

Простыми словами этот момент описан непосредственно в законодательстве. Какие-либо специальные нормативные документы, которые регулируют вопрос рефинансирования, не утверждены.

Именно поэтому основным НПД, ориентироваться на который нужно заемщикам и банкам, является Федеральный закон №353-ФЗ от 21.12.13 г.

Данный нормативный документ включает в себя основные нормы, в рамках которых заключаются кредитные соглашения.

Рамки отношений, в которых действует данная законодательная норма, отражены в ст.№1. Этот нормативный документ обозначает все моменты, регулируемые соответствующими нормативными документами.

Помимо указанного выше федерального закона вопрос данный регулируется также иными НПД. Этот вопрос подробно раскрывается в ст.№2.

Но прежде, чем приступить к ознакомлению с данным нормативным документом, нужно будет изучить ст.№3. Она включает в себя полный перечень терминов, которые применяются в соответствующих законодательных нормах.

При отсутствии понимания таковых верно трактовать законодательство будет попросту невозможно. Потому ознакомление с федеральным законодательством о кредитах стоит начать именно с данного нормативного документа.

Рефинансирование обязательно подразумевает подготовку специального договора кредитования. Таковой мало чем отличается от стандартного, составляемого при обычном потребительском кредитовании.

На сегодняшний день все вопросы касательно договора кредитования отражены в ст.№5 данного федерального закона.

Причем если соглашение никоим образом не соответствует установленным требованиям — оно может быть признано частично или же полностью недействительным. Впрочем, это не будет отменять обязанности вернуть долг банку.

Самостоятельный разбор всех нормативных документов, регулирующих получение кредитных займов, позволит без труда проконтролировать соблюдение банком законодательных норм.

А также своих прав. Если же будет установлено, что права заемщика каким-либо образом были нарушены — то ему необходимо будет обратиться в суд. Но перед этим стоит попытаться урегулировать вопрос мирным путем.

Программа рефинансирования кредитов

Программа рефинансирования кредитов может быть как общей, так и узкоспециализированной. Перечень документов, необходимых для кредитования, а также условия в конкретном случае будут определяться строго индивидуально.

Услуги рефинансирования предоставляются почти всеми без каких-либо исключений банками. Также желательно определить, каким именно образом начисляется процентная ставка в конкретном случае.

Стандартный перечень вопросов, разобрать который нужно будет заранее, включает в себя:

- какие документы нужны для перекредитации;

- какие банки занимаются таким видом сделок;

- как начисляется процентная ставка;

- порядок получения для физических лиц;

- как получить с плохой кредитной историей;

- можно ли оформить без подтверждения дохода.

Какие документы нужны для перекредитации

Сегодня для рефинансирования кредитного продукта понадобится подготовить целый ряд специальных документов.

Он включает в себя две основные категории — для самого заемщика и по кредиту, рефинансирование которого будет производиться.

В первом случае понадобится:

- паспорт гражданина Российской Федерации или же другой документ, удостоверяющий личность;

- справка о доходах — она может быть оформлена по форме 2-НДФЛ или же по форме банка;

- заверенная работодателем копия трудовой книжки.

Также понадобится представить документы уже по самому кредиту. В перечень таковых входит сегодня следующее:

- кредитный договор — копия должна быть заверена банком;

- письменное согласие самого банка на осуществление процесса рефинансирования;

- справка об отсутствии просрочек со стороны клиента по старому кредиту;

- справка о задолженности.

Обозначенный выше перечень является стандартным, обычно он требуется в большинстве случаев. Но при этом банк имеет право потребовать предоставление различных иных документов.

Полный перечень таковых не определяется законодательством. По возможности нужно будет представить все необходимое. Только таким образом возможно будет избежать основных сложностей.

Какие банки занимаются таким видом сделок

На сегодняшний день в данном направлении работают почти все без исключения банки. Но по возможности нужно будет отдавать предпочтение именно крупным учреждениям, хорошо себя зарекомендовавшим.

Таким образом возможно избежать различных типичных проблем, связанных с работой с небольшими региональными учреждениями.Кроме того, крупные федеральные компании могут предложить наиболее выгодные условия кредитования.

В перечень таковых банков, занимающихся рефинансированием как крупных, так и мелких кредитов, входят:

Как начисляется процентная ставка

Величина процентной ставки по продуктам рефинансирования начисляется стандартным образом. На данный параметр кредитования оказывают влияние в первую очередь следующие факторы:

- срок кредитования;

- сумма;

- банк, погашение кредита в котором необходимо будет осуществить;

- статус конкретного заемщика.

Существует множество способов максимального снижения величины процентной ставки.

Порядок получения для физических лиц

Алгоритм оформления данного продукта для физических лиц является полностью стандартным. Алгоритм выглядит следующим образом:

- необходимо будет получить письменное согласие на оформление данной процедуры от банка;

- далее подается заявка и готовятся все необходимые документы;

- в случае положительного решения по заявке документы передаются в банк;

- составляется специальный договор, осуществляется его двустороннее подписание;

- далее старый долг погашается;

- можно приступать к погашению задолженности по новому кредитному договору.

Часто задаваемые вопросы

Имеется ряд вопросов, разобраться с которыми стоит предварительно. К таковым на сегодняшний день относятся:

- как получить с плохой кредитной историей;

- можно ли оформить без подтверждения дохода.

Как получить с плохой КИ

Для оформления процесса рефинансирования понадобится выполнение целого ряда специальных условий. В первую очередь касается это положительной кредитной истории. Бланк договора рефинансирования можно скачать здесь.

При отсутствии таковой будет попросту невозможно оформить рефинансирование. Единственным выходом является обращение в мелкие региональные банки. Таковые всегда заинтересованы в привлечении новых клиентов.

Можно ли оформить без подтверждения дохода

Оформление без подтверждения дохода возможно лишь при небольших суммах задолженности и при положительной кредитной истории.

Если же сумма достаточно велика, то единственным решение будет являться обращение в банк, зарплатным клиентом которого является физическое лицо.

Сегодня процесс рефинансирования кредита — один из способов получить максимальную выгоду от процесса кредитования.

Существует множество самых разных тонкостей рефинансирования. Нужно, по возможности, с таковыми ознакомиться заблаговременно.

pravopark.ru

Как рефинансировать задолженность по кредиту?

Рефинансирование задолженности по кредиту предполагает получение в банке нового кредита для погашения уже имеющегося кредита (полностью или частично). Каждый банк самостоятельно определяет, какие виды кредитов он готов рефинансировать и на каких условиях.

Так, например, новый кредит может быть выдан только для погашения остатка основного долга, а начисленные проценты и иные платежи уплачиваются за счет собственных средств заемщика.

Если вы приняли решение рефинансировать свою задолженность по кредиту, рекомендуем руководствоваться следующим алгоритмом.

Шаг 1. Подготовьте необходимые документы и обратитесь в банк

Прежде всего вам необходимо ознакомиться с требованиями банка к заемщику в целях рефинансирования кредита и подготовить соответствующие документы. Перечень таких документов определяется каждым банком самостоятельно, но условно документы можно разделить на три группы:

1) документы по заемщику, в частности паспорт, документы, подтверждающие доход заемщика. Если банк требует предоставление обеспечения в виде поручительства, поручитель должен представить аналогичный пакет документов;

2) документы по имеющемуся кредиту, например копия кредитного договора и графика платежей, справки из банка-кредитора по рефинансируемому кредиту о качестве обслуживания долга и о сумме задолженности по кредиту на предполагаемую дату полного досрочного погашения, а также о реквизитах счета заемщика;

3) документы по недвижимому имуществу, являющемуся предметом ипотеки, если рефинансируется ипотечный кредит.

Собрав необходимые документы, обратитесь в банк с ними и с заявлением о предоставлении кредита на рефинансирование задолженности по кредиту.

Шаг 2. Дождитесь решения банка о возможности предоставить вам кредит

При положительном решении обратитесь в банк и подпишите кредитный договор (если по кредиту предоставляется поручительство, в банк вместе с вами также должен обратиться поручитель для подписания договора поручительства).

Одновременно с подписанием кредитного договора вам необходимо будет также подписать документы на перечисление суммы кредита на ваш счет, открытый в стороннем банке-кредиторе, с которого затем будет осуществлено полное досрочное погашение рефинансируемого кредита (платежное поручение или заявление на перечисление денежных средств). Если рефинансируется несколько кредитов, платежные поручения (заявления на перечисление денежных средств) необходимо будет подписать по каждому кредиту отдельно.

Шаг 3. Погасите рефинансируемый кредит

Сумма для рефинансирования кредита будет перечислена по реквизитам, указанным вами в платежных документах. Наличными получить сумму кредита в данном случае нельзя.

После полного досрочного погашения рефинансируемого кредита, возможно, потребуется представить в банк документы, подтверждающие данный факт.

Кроме того, если рефинансируется ипотечный кредит, может потребоваться переоформление залога на недвижимое имущество в пользу нового банка-кредитора.

Примечание. Рефинансирование ипотечного кредита связано с повышенными рисками для банка, поэтому на период с даты предоставления кредита до даты перерегистрации залога на недвижимое имущество по новому кредиту может устанавливаться повышенная процентная ставка.

Связанные вопросы

Как досрочно погасить кредит и вернуть часть страховой премии? >>>

zakonius.ru

Рефинансирование потребительских кредитов (перекредитование) — список банков, что это такое, программа

В настоящее время наряду со стандартными банковскими продуктами получила широкое распространение услуга рефинансирования потребительских кредитов. Рефинансирование – удобный способ улучшения условий кредитования, снижения кредитной нагрузки, уменьшения суммы долга и изменения других важных параметров кредитного договора.

Что это такое

Рефинансирование (или перекредитование) кредита – это оформление нового кредитного договора с целью погашения действующей кредитной задолженности.

При этом возможно перекредитование потребительских кредитов как в первоначальном банке-кредиторе, так и в стороннем.

Преимущества и возможности

Преимущество рефинансирования может быть не только в денежной составляющей, как, например, выгодной процентной ставке или отсутствии комиссий, но и в возможности получить более комфортные условия выплаты кредита.

Возможности:

- Получение кредита с уменьшенной процентной ставкой;

- Уменьшение ежемесячного платежа;

- Увеличение срока действия договора;

- Объединение нескольких кредитов;

- Высвобождение залога;

- Смена валюты кредита;

- Смена банка;

- Получение дополнительных средств;

- Получение более выгодных и комфортных условий кредитования.

Причины

Приведем основные причины для обращения заемщиком в свой или сторонний банк с просьбой о перекредитовании:

- Уменьшение процентной ставки – самая распространенная причина. В период кризиса или при срочной необходимости в денежных средствах заемщики ограничены в возможности выбора выгодных для себя условий кредитования. Рефинансирование дает возможность без спешки подобрать наиболее подходящую кредитную программу под низкий процент.

- Изменение срока кредитования – также одна из наиболее часто встречающихся причин. Увеличение срока кредитования дает возможность уменьшить сумму регулярного платежа. Это можно быть необходимо для сохранения хорошей кредитной истории в случае материальных трудностей. Срок может быть увеличен максимум на 10 лет.

- Объединение кредитов. Оформление нескольких кредитов создает сложности в отслеживании сумм и дат оплаты ежемесячных платежей. Если кредиты получены в разных банках, то ситуация еще более усложняется необходимостью регулярного посещения нескольких точек внесения оплаты. Перекредитование может стать простым и доступным вариантом упрощения расчетов.

- Изменение валюты может понадобиться в условиях нестабильного курса валюты, в котором получен кредит. В случае повышения курса валюты кредита растет и сумма долга в пересчете к другим валютам. Наиболее выгодный и удобный вариант – когда валюта кредита совпадает с валютой дохода.

- Получение дополнительных средств. Согласно условиям программ рефинансирования сумма кредита по новому кредитному договору может превышать остаток долга по действующим договорам. Оставшаяся сумма может быть направлена на любые цели.

- Смена банка. Иногда банк-кредитор не обеспечивает желаемое клиентом качество обслуживания и уровень профессионализма работников или не устраивает заемщика по каким-то другим причинам. Данное обстоятельство также может быть причиной, побудившей к получению нового кредита в другом банке.

Виды перекредитования

Для клиентов с хорошей кредитной историей

Больше всего шансов на улучшение условий кредитования имеют заемщики с положительной кредитной историей.

Таким заемщикам проще всего для начала обратиться в банк, выдавший им кредит, с заявлением о рассмотрении возможности снижения процентной ставки. Заявление пишется в свободной форме, главное – отразить основные параметры договора и желаемые изменения условий.

Образец заявления о снижении процентной ставки.

Очень вероятно, что банк пойдет навстречу и внесет изменения в действующий кредитный договор либо предложит перекредитоваться. Если платежи оплачивались своевременно в течение хотя бы 6 месяцев, банк учтет этот факт без справок о наличии положительной кредитной истории.

При обращении для рефинансирования кредитных карт и потребительских кредитов в другой банк, хорошую кредитную историю придется подтверждать.

Это возможно несколькими способами:

- предоставить в банк заверенные уполномоченным лицом выписки со счетов основного долга и процентов с самого начала действия кредитного договора;

- предоставить копию кредитного договора с графиком платежей и документы, подтверждающие внесение оплаты;

- получить в банке, где был открыт кредит, справку о качестве кредитной истории.

Проблемные кредиты

При наличии просроченной задолженности очень вероятно, что рефинансировать такой кредит согласится только текущий банк-кредитор.

Существует несколько вариантов реструктуризации проблемной задолженности.

- Банк предоставляет заемщику возможность погашения полной задолженности по имеющемуся кредиту за счет предоставления нового кредита.

- Снижение размера ежемесячного платежа за счет увеличения срока кредитования.

- Банк предоставляет на несколько месяцев отсрочку оплаты основного долга, выплачиваются только проценты.

По программе банка

Банки предлагают специальные программы рефинансирования как для своих заемщиков, так и для клиентов других банков.

В случае перекредитования в том же банке потребуется минимальный пакет документов – заявление с просьбой о реструктуризации ссудной задолженности и, возможно, документы, подтверждающие ухудшение финансового положения.

При обращении для рефинансирования в другой банк, придется предоставлять стандартный пакет документов как для получения нового кредита. Кроме того, понадобятся справки с информацией о рефинансируемом кредите и с реквизитами счета, с которого осуществляется погашение кредита, заверенные печатью и подписью уполномоченного работника банка.

Образец справки с информацией о рефинансируемом кредите.

Образец справки с реквизитами счета.

Если сумма запрашиваемого кредита не превышает остаток долга по рефинансируемым кредитным договорам, чаще всего он выдается без подтверждения дохода. Справка о финансовом состоянии заемщика требуется, только если выдается дополнительная сумма. В этом случае банк также может запросить обеспечение кредита – поручительство или залог.

Без специальных программ

Рефинансирование потребительских кредитов и кредитных карт возможно и без специальных программ, если доход позволяет получить еще один кредит. Это избавит от необходимости собирать дополнительные справки, однако может повлечь необходимость предоставления обеспечения по кредиту.

В анкете в качестве цели получения кредита можно не указывать погашение действующей кредитной задолженности, а написать любую другую – ремонт, покупку мебели или туристическую поездку.

Некоторые банки, например, Ситибанк или Уралсиб, не имеют специальных программ рефинансирования, но охотно выдают кредиты на погашение кредитной задолженности по действующим программам потребительского кредитования. Получив второй кредит на более выгодных условиях, вам остается только погасить задолженность по предыдущему.

Заявление на досрочное погашение кредита.

Всегда ли это выгодно?

Прежде чем решиться на перекредитование, надо собрать информацию, узнать, в каких банках есть рефинансирование, проанализировать все предложения, просчитать все возможные выгоды и убытки.

При принятии решения о перекредитовании стоит обратить внимание на следующие моменты:

- при увеличении срока кредитования повышается и общая сумма переплаты;

- по графику с равными аннуитетными платежами вначале уплачиваются проценты. Если действующий кредит уже почти выплачен, менять срок невыгодно;

- при переоформлении залога могут возникнуть трудности. Банк может отказаться выдавать деньги без обременения на залог, а залог не может быть высвобожден до полного погашения кредита. Кроме того, при оформлении кредита под залог недвижимости могут появиться дополнительные расходы на повторную оценку рыночной стоимости, страхование, государственную регистрацию;

- банк может установить повышающуюся процентную ставку или дополнительные комиссии.

Учитывая большое разнообразие предлагаемых программ рефинансирования, неосведомленному человеку легко запутаться. В этом случае можно обратиться к профессионалам – кредитным брокерам или финансовым консультантам, которые окажут помощь в рефинансировании кредитной задолженности наиболее выгодным способом.

Список банков

Рассмотрим несколько вариантов программ перекредитования, предлагаемых банками.

| Сбербанк | 17–21,5 | 6–60 | 15 000–1 000 000 | Не требуется | |

| ВТБ 24 | от 17,5 | до 60 | 100 000–1 000 000 | Не требуется | |

| Банк Москвы | 16,6–22,5 | 3–60 | 50 000–3 000 000 | Не требуется | Кредитная карта в подарок |

| Росбанк | 16,50–19,50 | 6–60 | 20 000–1 500 000 | Поручительство | |

| Связь-банк | 12,9–26,9 | 3–60 | 150 000–1 000 000 | Не требуется | |

| Тинькофф Кредитные Системы | 24,9–45,9% | 36 | до 300 000 | Не требуется | Деньги перечисляются на карту, льготный период 90 дней |

| Траст | 24,9–35,9 | 6–60 | 50 000–300 000 | Не требуется | |

| Росевробанк | 16–18 | до 60 месяцев | до 1 500 000 | Возможно предоставление обеспечения |

Рефинансирование потребительских кредитов – эффективный способ улучшения получения выгодных и комфортных условий кредитования. Однако необходимо внимательно сравнить все параметры по действующему и предлагаемому кредитам, убедиться в наличии выгоды, и только после этого принимать окончательное решение о перекредитовании.

kreditstock.ru

Что такое рефинансирование кредита - Советы заемщикам

Если вы – заемщик и имеете ощутимую перспективу на время оказаться без работы или зарабатывать меньше, чем раньше, то эта статья – для вас. Мы расскажем, как выпутаться из непростой ситуации, когда становится очень трудно платить за взятый в лучшие времена кредит. Из этой статьи вы узнаете, что такое рефинансирование кредита, и как получить эту услугу.

Рефинансирование – лекарство для должников

Что нужно делать человеку, узнавшему, что скоро он, возможно, останется без работы, зато с непогашенным кредитом на руках? — Искать способ не допустить просрочек и не испортить себе кредитную историю. Какие есть варианты? – Получить новый кредит на новых условиях и им погасить ранее взятый заем. Такое перекредитование называется рефинансированием.

Банки не заинтересованы в превращении добропорядочных клиентов, попавших в сложную жизненную ситуацию в злостных неплательщиков, с которых придется требовать возврата долга при помощи коллекторов или через суд. Это для банков невыгодно, поэтому кредиторы заинтересованы не меньше заемщика в решении проблемы мирным путем.

Как это делается? В рефинансировании очень важен фактор времени. Причина – в том, что если вы обратитесь слишком поздно, допустив просрочку очередного платежа, получить одобрение в банк будет намного сложнее.

На условиях нового кредита нарушение сроков погашения уже имеющегося наверняка отразится негативно – будут выше проценты и короче срок. Поэтому и нужно немедля обращаться в банк с подробным заявлением, где вы укажете все обстоятельства, приведшие к временной потере платежеспособности.

Нужно знать, что рефинансирование в отличие от реструктуризации – это новый кредит, и вам придется собирать для его оформления все документы и ждать результатов проверки банком.

Вполне возможно, что ваш банк не практикует рефинансирование кредита. Тогда можно поискать среди других банков наилучшее предложение. Сегодня это достаточно просто, потому что многие кредитные организации оказывают эту услугу.

Более того, существуют специальные программы рефинансирования автокредитов, ипотеки и потребительских кредитов.

Перекредитование, несмотря на сниженную процентную ставку и увеличенный срок, ни в коем случае не является благотворительностью со стороны банка, заемщику придется побыть должником значительно дольше, а, стало быть, и заплатить за это.

Предложения по рефинансированию:

При оформлении потребительских кредитов это заметно не столь явно, сколько, например, вам обойдется в итоге рефинансирование ипотеки, пусть даже и со сниженной ставкой. Но, рефинансирование – это аварийный выход, чтобы справиться с просрочкой по кредиту и выбирать не приходится.

Более подробно информацию о банковских предложениях можно узнать в статье Рефинансирование с плохой кредитной историей

Получить всю нужную информацию можно в интернете, где публикуются свежие предложения различных банковских услуг, а также размещена информация обо всех действующих в России кредитных организациях и отзывы клиентов об их работе.

menspassion.ru

что это такое? Рефинансирование кредита :: SYL.ru

Оформить кредит в разных банковских учреждениях достаточно просто, поэтому многие люди, не задумываясь о своем финансовом положении, получают кредитные деньги. Погашать займы надо ежемесячными конкретными платежами, оговоренными в договоре. Для некоторых плательщиков устанавливается слишком высокая кредитная нагрузка, поэтому у них возникает необходимость каким-либо образом снизить ее. Поэтому они задумываются о том, что это такое - рефинансирование. Данный процесс предполагает перевод займа в другой банк на более выгодных условиях. Некоторые учреждения вовсе предлагают объединение нескольких кредитов.

Определение

Первоначально надо определиться с тем, что это такое - рефинансирование. Оно представляет собой процедуру перевода кредита в другой банк. Для этого заемщик может рассчитывать на более выгодные условия, поэтому может снижаться ставка процента или увеличиваться срок кредитования, что автоматически приводит к уменьшению ежемесячных платежей.

Наиболее часто люди предпочитают осуществлять рефинансирование в Сбербанке, так как данное учреждение предлагает наиболее выгодные условия, а также считается надежным и долговечным. Для этого достаточно, чтобы заемщик соответствовал определенным требованиям и не имел открытых просрочек. Предлагается даже Сбербанком рефинансирование ипотеки, а также разных потребительских кредитов.

Некоторые банки предлагают специальные программы для проведения данного процесса, а другие принимают решение в индивидуальном порядке, поэтому приходится общаться напрямую с руководящим составом определенного отделения банковского учреждения.

Рефинансирование кредита представлено процедурой, предполагающей оформление нового займа. Полученные в результате средства направляются на погашение старого кредита. За счет получения более выгодных условий можно снизить ставку процента, уменьшить платежи в месяц или увеличить срок, в течение которого надо погашать заем.

Разобравшись в том, что это такое - рефинансирование, каждый заемщик, у которого возникают сложности с погашением кредита, сможет воспользоваться этим предложением банковских организаций. Рефинансирование может осуществляться как в старом, так и в новом банке.

Причины проведения процедуры

Существует много причин, по которым требуется рефинансирование ипотеки или стандартного потребительского займа. К ним относятся:

- Возможность сэкономить значительное количество средств за счет снижения переплаты. Это и предлагает Сбербанк - рефинансирование ипотеки по более низкой процентной ставке.

- У плательщика возникают определенные финансовые трудности, поэтому он нуждается в значительном снижении ежемесячного платежа. С помощью рефинансирования кредита можно рассчитывать на увеличение срока кредитования, поэтому автоматически уменьшается сумма денег, вносимая ежемесячно по займу.

- Имеется несколько оформленных кредитов. Поэтому рефинансирование в РФ позволяет объединить их в единый заем, погашать который намного проще, чем сразу несколько обязательств.

Если появляются просрочки по имеющемуся займу, то даже сам банк может стать инициатором процесса, так как он может увеличить срок кредитования при одобрении клиента. Это позволяет заемщику предотвратить возникновение новых неустоек и проблем с судом, а банк сохраняет платежеспособного клиента.

Чем отличается от реструктуризации?

Надо разобраться не только с тем, что это такое - рефинансирование, но и с тем, чем данная процедура отличается от реструктуризации. Перекредитование предполагает внесение определенных изменений в имеющийся кредитный договор.

Рефинансирование кредита – это процедура, предполагающая перевод кредита в новый банк. Также в старом банке может оформляться новый заем для погашения прошлого. Не всегда процедура является вынужденной, так как нередко она инициируется добровольно самим заемщиком, желающим улучшить условия кредитования.

Если выбирается для рефинансирования ипотеки Сбербанк или другой аналогичный крупный банк, то при переводе займа следует предоставить максимальную информацию о финансовом положении потенциального заемщика. На основании этих сведений организация выбирает самые подходящие условия кредитования.

Плюсы и минусы

Банки рефинансирование кредита предлагают достаточно часто, причем воспользоваться данным процессом можно даже при наличии просрочек или плохой кредитной истории. Применение такого метода улучшения условий кредитования имеет некоторые плюсы и минусы.

К плюсам относится возможность изменить условия, на которых в текущий момент погашается заем. Заемщик сам решает, будет ли снижена ставка процента или увеличен срок, на который оформляется кредит.

Рефинансирование ипотеки или потребительского займа имеет и некоторые значимые минусы:

- Требуется заново подготавливать необходимые документы для получения одобрения банка.

- Некоторые организации при рефинансировании кредита устанавливают высокие комиссионные сборы.

- Повторно осуществляется оценка квартиры или иного имущества.

- Если осуществляется рефинансирование ипотеки, то потребуется покупка страховых полисов.

- Не всегда заемщики получают одобрение на этот процесс.

- При реализации рефинансирования в РФ имеется вероятность, что оно не будет выгодным за счет дополнительных условий нового банка.

Перед непосредственным переводом займа следует тщательно проверить целесообразность этого процесса. Поэтому детально изучаются все условия нового банка. Если осуществляется рефинансирование в Сбербанке, то заемщики могут быть уверены в отсутствии скрытых платежей или иных негативных моментов сотрудничества.

Кому выгоден процесс?

Выгодна процедура как заемщикам, так и самим кредитным организациям. Банки рефинансирование предлагают потому, что желают получить ответственных и платежеспособных клиентов.

Для самих граждан процесс обычно обладает многими плюсами. Если у них имеется плохая финансовая ситуация, то рефинансирование ипотеки или простого потребительского займа позволит предотвратить появление просрочек и иных проблем с банками и приставами, так как за счет увеличения срока кредитования можно значительно снизить платеж в месяц.

Также при хорошем доходе можно просто уменьшить переплату по займу, поэтому выбираются предложения банков, по которым устанавливается более низкая ставка процента. Особенно это оптимально для ипотеки, по которой приходится уплачивать банку огромное количество средств в виде процентов.

Нюансы процесса в Сбербанке

Рефинансирование в Сбербанке считается востребованной процедурой, так как многие люди уверены, что эта организация является наиболее надежной и предлагающей выгодные условия. Для использования такой возможности придется подготовить много документов и составить заявку. Обычно одобрение получают только ответственные заемщики, поэтому у них не должно быть открытых просрочек или плохой кредитной истории.

Наиболее востребовано в Сбербанке рефинансирование ипотеки. К основным нюансам этого процесса относятся следующие:

- не устанавливаются дополнительные комиссии и платежи;

- предоставляется не только рефинансирование ипотеки, но и других мелких займов, причем можно осуществить процесс даже в отношении задолженности по кредитке;

- устанавливается низкая ставка процента за счет того, что банк тесно сотрудничает с государством в процессе внедрения разных льготных программ;

- рефинансирование в Сбербанке позволяет самому заемщику выбрать, как будут изменяться условия кредитования, поэтому это может касаться ставки процента или срока.

Условия перевода долга в Сбербанк

При обращении в этот банк надо быть готовым к действительно жестким и многочисленным требованиям.

Сбербанк рефинансирование ипотеки предлагает заемщикам, которые не меньше года уже справляются с этим кредитом, а также у них должны отсутствовать просрочки или иные проблемы с прошлым банковским учреждением. Для этого придется подготавливать множество документов, подтверждающих платежеспособность гражданина и его хорошую кредитную историю.

Этапы осуществления процесса

Рефинансирование в Сбербанке и других учреждениях осуществляется практически по одной схеме. Для этого заемщиком выполняются такие действия:

- Выбирается учреждение для рефинансирования кредитов, для чего изучаются предлагаемые условия и требования.

- Собираются документы, позволяющие работникам учреждения понять, насколько платежеспособным, ответственным и привлекательным для них является данный заемщик.

- Передается заявка с документацией в банк, предлагающий рефинансирование кредитов.

- Далее надо подождать решения данной организации.

- Если оно является положительным, то заключается новый договор.

- Деньги могут выдаваться на руки заемщику или могут перечисляться в старый банк для погашения прошлого кредита, причем наиболее часто используется вторая схема.

При рефинансировании кредита граждане могут запросить немного большую сумму, чем та, которая необходима для погашения прошлого займа. Оставшиеся средства могут использоваться человеком на любые цели.

Какие нужны документы?

Количество документации зависит от того, переводится ли стандартный потребительский заем или ипотека. Стандартно при рефинансировании банки требуют документы:

- паспорт гражданина;

- справка, полученная с места работы, причем она может быть стандартной 2-НДФЛ или по форме банка;

- иные документы, подтверждающие другие денежные поступления заемщика;

- имеющийся кредитный договор с другим банком;

- справка, полученная в этом учреждении, в которой содержится информация обо всех просрочках, размере задолженности и иных особенностях сотрудничества;

- разрешение от прошлого банка на рефинансирование ипотеки или иного вида займа.

В каждом банке требования к документации могут обладать значительными отличиями, поэтому желательно предварительно самостоятельно узнавать, какие нужны бумаги.

Какие кредиты могут переводиться в новый банк?

Предлагают банки рефинансирование кредита потребительского или ипотечного. У некоторых организаций имеются даже специальные программы для перевода автокредита. Поэтому осуществить процедуру можно практически для любого займа.

Наиболее популярным считается оформлять в Сбербанке рефинансирование ипотеки, так как эта организация предлагает действительно выгодные и интересные условия.

Некоторые банки дают возможность перевести даже коммерческие кредиты или долг по кредитной карте. В последнем случае возникает стандартный заем, погашаемый как обычный потребительский кредит.

Ниже располагается видео, рассказывающее о нюансах процедуры.

Заключение

Таким образом, разобравшись в том, что это такое - рефинансирование, каждый человек может воспользоваться этим уникальным банковским предложением. Оно имеет как плюсы, так и некоторые значимые недостатки.

Наиболее часто выбирается заемщиками рефинансирование в Сбербанке, которое может осуществляться по отношению к ипотеке или прочим займам. Для совершения процесса надо подготовить определенные документы и доказать свою платежеспособность. Часто получают отказ в этой процедуре заемщики, обладающие открытыми просрочками или имеющие плохую кредитную историю.

www.syl.ru