Что такое кредитный рейтинг и как он влияет на возможность получения кредита. Кредитный рейтинг человека

Что означают различные показатели кредитного рейтинга человека? | Личные деньги | Деньги

Для начала следует разобраться с понятием «кредитный рейтинг». Он представляет собой оценку кредитоспособности частного лица, компании, региона, страны, берущих взаймы финансовые средства. В том, как внутри банка разрабатываются рейтинги для физических лиц и из каких факторов они состоят, АиФ.ru помогли разобраться эксперты в области экономики и финансов.

Банкам разрешено составлять внутренние рейтинги для физлиц, опираясь на прозрачную и теоретически обоснованную методологию. Причем, по словам руководителя банковской секции ФинПотребсоюза Михаила Беляева, если в банке и есть своя методика составления рейтинга, то она зачастую хранится в секретности. Это необходимо, «чтобы заемщики не подгоняли результат своей деятельности под этот рейтинг в целях получения высоких показателей».

Какие факторы учитываются при составлении кредитного рейтинга?

Старший аналитик «Брокеркредитсервиса» (БКС) Сергей Суверов выделил три основных фактора:

1. Кредитная история заемщика, которая запрашивается через бюро кредитных историй;

2. Доходы физического лица. Необходимо предоставить справки с работы и прочие документы, подтверждающие доход;

3. Имущество физического лица.

По информации Беляева, при расчете рейтинга будет также учитываться скоринг. «Скоринг — это система оценки кредитоспособности лица, которая используется при займе небольших сумм. Сюда входит возраст, образование, уровень зарплаты, наличие недвижимости, автомобиля и прочих активов. Физлицу начисляются баллы, и выстраивается его кредитный рейтинг», — говорит Беляев.

По словам Суверова, у банков нет формальных рейтингов. Как правило, кредитные баллы заемщика высчитываются на основе перечисленных трех пунктов. Чем ниже показатель, тем, соответственно, ниже балл.

«Рейтинги с фиксированными показателями делаются только кредитными агентствами и для крупных компаний или стран, — сообщает Суверов. — Для физлиц агентства их не делают. Некоторые из банков могут высчитывать градацию с учетом названных факторов и присваивать в итоге определенную букву заемщику. Например, АА — это высокая надежность, BB — средняя, CC — рискованный заемщик, DD — дефолтный заемщик».

Как рассчитывают эти показатели в кредитных бюро?

Более конкретно о показателях кредитного рейтинга можно узнать, зайдя на сайты кредитных бюро. Рассмотрим на трех примерах: НБКИ, ОКБ, «Эквифакс».

Национальное бюро кредитных историй рассчитывает скоринговый балл заемщика на основе информации, содержащейся в кредитной истории. Шкала их скорингового балла варьируется в диапазоне от 300 до 850 баллов, что означает, что человек, набравший 300 и менее баллов, — недобросовестный заемщик (800 баллов — добросовестный).

В объединенном кредитном бюро (ОКБ) значение скорингового балла высчитывают на основе вероятности дефолта заемщика через 12 месяцев с момента выдачи кредита. В бюро используют индекс кредитной нагрузки. Он помогает выявить заемщика, который еще не вышел в просрочку, но является рискованным в силу кредитных обязательств. Максимальный балл в ОКБ, с которым работает, например, Сбербанк — 5, минимальный — 1. То есть с рейтингом в 5 или 4 вам дадут кредит или ипотеку с высокой долей вероятности, при 3 — вряд ли одобрят крупную сумму, при 2 и 1 — могут отказать. Показатели, влияющие на балл, — это в первую очередь просрочка по платежам и особенности кредитного поведения.

Балл в системе, которую разработало бюро «Эквифакс», рассчитывается по универсальной модели скоринга. Здесь кредитоспособность и вашу благонадежность рассчитывают с минимального «1» до максимального «999». Принцип градации примерно тот же, что и у ОКБ (т. е. приблизительно 1-596, 596-665, 665-895, 895-950, 950-999). Высчитывая этот рейтинг, бюро прежде всего смотрит на наличие или отсутствие просрочек у потенциального заемщика, действующие и закрытые кредиты и т. д.

www.aif.ru

что это значит в Сбербанке, оценка кредитоспособности

2dvps6wsjdlc84m

19 июня 2020

Шрифт A A

Нет времени читать?

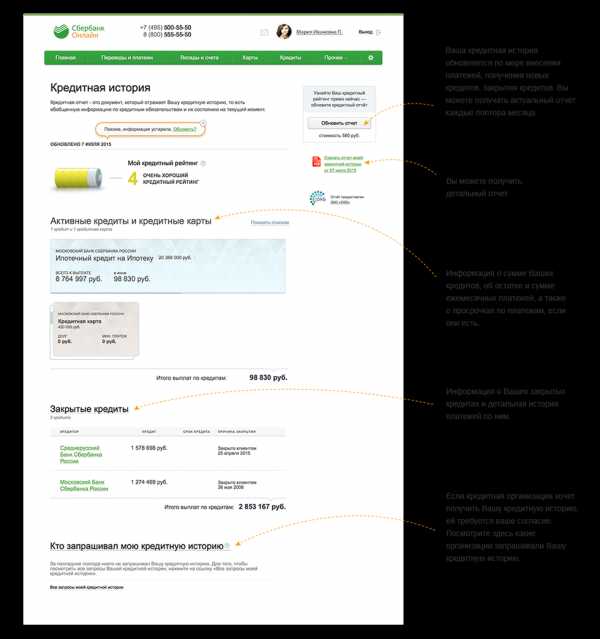

В Сбербанке скоринговая система имеет пятибалльную шкалу. Например, кредитный рейтинг 4 в Сбербанке означает, что клиент стабильно платит долги, а 5 — что его кредитная история безупречна. Рассмотрим какую роль в окончательном решении играет рейтинг и от чего он зависит.

Кредитный рейтинг заемщика

Оценка кредитоспособности — это важнейший этап рассмотрения банком заявки на кредит. Согласно статистике, только каждый пятый заемщик получает положительное решение.

Сотрудники кредитного отдела проверяют предоставленные заёмщиком документы и рассчитывают кредитный рейтинг. Он выражается в цифровом значении, например, в Сбербанке это от 1 до 5. В зависимости от полученной оценки и принимается решение: одобрить кредит или нет.

Все расчеты проводятся в автоматическом режиме специальной скоринговой системой. Чтобы провести анализ кредитоспособности заемщика, потребуется 10 минут. Если оценка будет низкой, то принимается отрицательное решение.

Скоринговая система имеет стоп-факторы. Например, мошенничество. Если клиент заподозрен в незаконных операциях, то сразу будет выдан отказ в получении займа, независимо от его места работы и кредитной истории.

Уровень рейтинга

Методика Сбербанка включает оценивание клиента по 5-балльной системе:

- I уровень означает, что у заемщика сильно испорчена кредитная история, есть текущие просрочки или ведется процедура банкротства. С таким клиентом не согласится работать ни один банк.

- II уровень — заемщик регулярно нарушал сроки выплаты кредита, тем самым сильно испортил себе репутацию. По заявке примут отрицательное решение.

- III уровень — средняя оценка. Если заявку и согласуют, то на минимальную сумму.

- IV уровень — у заемщика хорошая кредитная история, не было просрочек. Шансы, что организация одобрит выдачу кредитных средств, очень высокие.

- V уровень — максимальный. Заемщик имеет безупречную кредитную историю, его заявки всегда согласовывают, а он регулярно пользуется банковскими услугами.

Чтобы узнать свой текущий статус в скоринговой системе Сбербанка, необходимо иметь историю хотя бы по 1 кредиту. Проверка доступна на сайте Сбербанк онлайн.

Показатели платежеспособности

При оценивании заемщика и его платежеспособности банк проверяет многие показатели. После этого составляет общую картину о клиенте и принимает окончательное решение по заявке. Рассмотрим основные критерии, которые проверяет Сбербанк России:

- Выполнение кредитных обязательств. Этот показатель является основным. Если клиент своевременно выполнял долговые обязательства раньше, то высока вероятность, что он так поступит и в будущем. Банки одобрят заявку, даже если у заемщика есть просрочки не более 7 дней. Она называется технической и возникает по уважительным причинам (задержали зарплату, проблемы со здоровьем и прочее).

- Текущая задолженность по другим займам. В этом пункте у Сбербанка четкое правило — размер платежа по оформляемому кредиту не должен превышать половину чистого дохода клиента (из зарплаты отнимают все затраты, включая платежи по действующим кредитам). Также учитываются затраты на содержание детей. Взять кредит неженатому человеку без детей проще, чем семейному.

- Срок использования кредитных услуг банков. Отсутствие кредитной истории — это негативный фактор. Финансовое учреждение не знает, насколько дисциплинированным плательщиком будет заемщик, поэтому по заявке могут принять отрицательное решение. Оптимальный вариант, когда клиент своевременно выплачивает кредит в течение 6–12 месяцев и дольше.

- Максимальное число одновременно погашаемых займов. Банк ставит также ограничение по действующим договорам. Например, заемщик имеет только четыре действующих кредита одновременно, независимо от суммы платежей. При этом учитывают и обязательства по кредитным картам.

- Тип оформляемых кредитов. Чем ниже стоимость выдаваемого кредита, тем сложнее его получить. Потребительские займы и кредитные карты имеют высокую переплату. В нее уже заложены возможные риски невозврата. Ипотека и автокредит предоставляются по низкой процентной ставке.

Банк должен быть уверен, что долг клиент вернет в установленные сроки. Поэтому предоставленные сведения и уровень платежеспособности тщательно проверяются.

Как повысить

Каким будет кредитный рейтинг, зависит от заемщика. Чтобы его повысить, необходимо:

- Избавиться от действующих долговых обязательств. Погасить мелкие кредиты, закрыть кредитные карты.

- Указать виды получаемого дохода, включая и неофициальный.

- Предоставить справку о доходах, даже если она не обязательна.

- Указать в анкете информацию о имуществе.

Но главное — своевременно погашать кредиты. Положительная кредитная история — это главный «козырь» каждого успешного клиента. С таким заемщиком банк согласится сотрудничать. Чем активнее он пользуется кредитными продуктами, тем легче будет получить новый заем.

bankonomika.ru

Как улучшить свой кредитный рейтинг: 10 проверенных способов

Кредиты являются неотъемлемой частью человеческой жизни. Банки, выдающие деньги, при этом в первую очередь смотрят на кредитный рейтинг. Как же его улучшить?

Никогда не пропускайте платежи

История платежей составляет целых тридцать пять процентов вашего кредитного рейтинга, поэтому вы определенно увидите негативные эффекты, если будете пропускать ежемесячные платежи. Если вы не настроили упоминания о них, когда брали кредит, то сделайте это прямо сейчас. Или же вы можете отметить нужные даты на вашем календаре на компьютере, в телефоне или на бумаге. Если вы все равно не можете вовремя вспомнить о том, что вам нужно заплатить, настройте автоматические выплаты.

Определите свои слабые места

Вместо того чтобы принимать свой кредитный рейтинг как должное, вам нужно просматривать каждый отчет в деталях, чтобы вы могли понять, как можно повысить этот показатель. Многие люди обращают внимание исключительно на саму цифру. Но вам не стоит так делать. Эта цифра расскажет вам кое-что, но далеко не все. Возьмите подробный отчет и изучите его полностью, чтобы найти все аспекты, которые могут понижать ваш рейтинг.

Проверяйте отчет на наличие ошибок

Когда вы получите свой кредитный отчет (вы можете получить его бесплатно, достаточно только попросить), внимательно просмотрите его, чтобы проверить, все ли точно. Любые ошибки могут оказывать негативное влияние на ваш кредитный рейтинг. Самый неудачный момент для того, чтобы обнаружить ошибку в вашем кредитном отчете, – это когда вы попытаетесь получить кредит на жилье или автомобиль, потому что в этот момент будет уже слишком поздно что-либо исправлять.

Запросите отчет сразу в нескольких бюро

Не останавливайтесь на одном отчете. Различные кредитные бюро считают ваш рейтинг самостоятельно, и они не делятся информацией друг с другом. Поэтому, если один ваш отчет не содержит ошибок, это не значит, что вы не найдете их в других отчетах. Если же вы хотите заявить об обнаруженной ошибке, вам лучше обратиться в ваше кредитное агентство, а не звонить в какое-либо отдельное бюро.

Разработайте план того, как вернуться в колею

Как только вы пропустите один или два платежа, вам стоит разработать план, который позволит вам вернуться в норму как можно скорее. Поговорите с финансовым экспертом из некоммерческого агентства по кредитным счетам или же создайте свою собственную стратегию, начиная со звонка вашему кредитору. Вы будете удивлены тому, насколько гибкими могут быть кредиторы в предоставлении программ, позволяющих вам вернуться в норму, если вы пропустили всего пару платежей.

Не превышайте лимит по кредиту

Чем ближе вы подходите к лимиту по кредиту каждый месяц, тем более высоким риском вы будете казаться для кредиторов, и именно поэтому ваш кредитный рейтинг пострадает, если вы будете тратить большую часть того, что вам доступно. Эксперты не сходятся во мнении касательно того, до какой отметки можно доходить, но если вы не будете доходить до лимита по кредиту на двадцать - двадцать пять процентов, ваш кредитный рейтинг не пострадает.

Попросите о повышении лимита по кредиту

Если вы постоянно оказываетесь ближе к лимиту по кредиту, чем вам хотелось бы, хотя при этом вы можете позволить себе тратить и больше, вам стоит позвонить вашему кредитору и попросить о повышении кредитного лимита. Просмотрите свой отчет по кредиту и проверьте наличие проблемных зон, чтобы вы могли себе представить, как кредитор отреагирует. А затем реалистично подумайте о том, до какого показателя вы хотели бы повысить лимит по кредиту.

Не закрывайте карты

Вам хочется как можно скорее закрыть кредитные карты, которыми вы не пользуетесь? Не стоит торопиться. Ваш кредитный рейтинг включает в себя не только процент использованных средств по сравнению с доступным кредитом, но также и всю вашу кредитную линию. Даже если вы редко пользуетесь картой, она все равно остается частью вашей кредитной линии.

Станьте авторизованным пользователем

Члены семьи или близкие друзья могут помочь вам улучшить вашу кредитную историю, сделав вас авторизованным пользователем их кредитных карт. Если вы попросите об этом кого-то ответственного, кто делает все платежи вовремя, его хорошая финансовая активность повысит и ваш кредитный рейтинг. Вам даже не нужна для этого физическая копия карты, вы все равно будете получать все преимущества, даже если не будете пользоваться картой.

Не пытайтесь взять сразу несколько кредитов

В то время как запрос кредитного отчета не окажет ни на что никакого воздействия, ваш рейтинг может немного пострадать, если третья сторона решит проверить вашу историю, когда принимает решение о выдаче вам кредита.

Если вы обращаетесь за кредитом в шести, семи или восьми местах, этот эффект может накапливаться. И совместное воздействие такого большого количества запросов от третьей стороны может негативно сказаться на вашем кредитном рейтинге.

fb.ru

Что такое кредитный рейтинг и как он влияет на возможность получения кредита

Принимая решение о выдаче кредита, банки отказывают некоторым клиентам без объяснения причины. Обратившись в другой банк, этот человек, как правило, тоже получает отказ. Почему же не всем своим клиентам банки готовы предоставить услуги кредитования? Одна из возможных причин – низкий кредитный рейтинг.

Что означает и как вычисляется кредитный рейтинг

Любые кредитные отношения гражданина с банками отображаются в его кредитной истории. Там перечислены все его счета и операции по получению и оплате кредитов. Рейтинг же является оценкой, которую он получает в качестве заемщика, и представляет собой трехзначное число, которое может меняться в зависимости от степени ответственности человека по отношению к своим обязательствам. Приблизительные значения рейтинга выглядят так:

- 700 баллов – отличная оценка, которая устроит практически каждый банк

- 650 баллов – хорошая оценка, заемщик заслуживает доверия

- 620 баллов – удовлетворительная оценка; банк вряд ли предложит такому заемщику крупную сумму, но на небольшие займы, не превышающие 200 тыс. рублей, рассчитывать можно

- 600 баллов и меньше – очень низкая оценка; банк такому клиенту, скорее всего, откажет, или кредитная ставка будет существенно повышена.

Где получить информацию о своем кредитном рейтинге?

Её может предоставить вам Национальное бюро кредитных историй. Раз в год туда можно отправлять запрос и получать свой кредитный рейтинг бесплатно. Можно обращаться и в другие подобные организации, но уже за деньги.

Нужно ли его повышать?

Так как это основной фактор, влияющий на решение банков о выдаче кредита, высокий показатель кредитного рейтинга увеличивает шансы на положительный ответ.

Не все знают, что кредитный рейтинг иногда имеет значение и при приеме на работу. Есть работодатели, которые интересуются кредитной историей соискателя.

Пути повышения рейтинга

1. Тщательно проверяете все данные своей кредитной истории. Банки могут отказать в выдаче кредита даже из-за маленькой ошибки в документах. Подавая неверные данные в разные кредитные организации, можно существенно испортить свою кредитную историю, так как из-за простой описки в адресе везде последует отказ.

2. Не допускайте просрочек платежей. Четкое следование графику существенно влияет на величину рейтинга. Если у вас есть привычка оплачивать кредит позже указанной даты или имеется опыт судебных разбирательств с банком из-за игнорирования выплат, не ожидайте получить высокую оценку. Но следует помнить, что этот показатель не является постоянной величиной, и его вполне возможно повысить, восстановив свою репутацию как заемщика.

3. Рейтинг партнера имеет большое значение. В случаях наличия совместных обязательств, например, общей ипотеки, ваш кредитный рейтинг зависит от рейтинга созаемщика.

Полезная информация: если кредитная история партнера оставляет желать лучшего, оформляйте кредит на себя. Принимая решение расстаться, проверьте, все ли совместные счета закрыты, чтобы чужой рейтинг не влиял на ваш.

4. Применяйте кредитные калькуляторы. Они имеются на сайтах практически всех банков и позволяют получить максимум информации об условиях желаемого кредита. Это позволяет лишний раз избежать визита в банк, что важно, так как большое число отказов отрицательно влияет на величину кредитного рейтинга.

5. Закройте счета по всем кредитным картам, которые вы не используете. Большое число кредиток, оформленных на ваше имя, не лучшим образом отражается на рейтинге. Если среди них есть те, которые лежат мертвым грузом, избавьтесь от них.

Полезная информация: если у вас есть кредитная карта, полученная давно, оставьте её, чтобы банк убедился в вашем солидном опыте пользования кредитными продуктами.

И последнее: пытаясь узнать свой рейтинг, избегайте «жестких» запросов.Бывают случаи, когда работодатель или страховой агент хочет узнать ваш кредитный рейтинг. Выясните, как они хотят это сделать: с помощью «мягкого» или «жесткого» запроса. Для общего ознакомления достаточно «мягкого» варианта, который никак не повлияет на кредитную историю. «Жесткий» запрос обычно используется банком перед принятием решения о выдаче кредита, и он записывается, а значит, его будут видеть будущие кредиторы. Если таких запросов будет слишком много, рейтинг понизится, поэтому разумнее будет не приумножать их без необходимости.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:www.exocur.ru

Как и кем рассчитывается кредитный рейтинг

Кредитный рейтинг - это статистический показатель, который отражает кредитоспособность человека. Используют кредиторами для оценки вероятности того, что заемщик погасит свои долги. Компании генерируют кредитную оценку для каждого человека с номером социального страхования, используя данные предыдущей кредитной истории. Кредитная оценка - это определенное число от 0 до 900, где 900 - это самый высокий балл, который может достичь заемщик. Чем выше оценка, тем более лояльно к нему относятся кредиторы.

Fair Isaac Corporation, также известная как FICO, создала стандартную модель кредитного балла для использования финансовыми учреждениями, а оценка FICO является наиболее часто используемой системой подсчета баллов по состоянию на 2016 год. Существуют и альтернативные модели с помощью которых можно проводить оценку кредитоспособности, но FICO является наиболее показательной.

Кредитный балл играет ключевую роль в принятии решения о предоставлении кредита. Например, заемщик с низким рейтингом, который составляет менее 600, не имеет права на получение основного ипотечного кредита и получает направление к субстандартному кредитору за субстандартной ипотекой, которая предлагает значительно большую процентную ставку. Однако заемщик с рейтингом 700 или выше имеет хорошую кредитоспособность и имеет право на получение более низкой процентной ставки, что приводит к уплате меньшего количества денег в процентах по срокам действия займа.

Факторы оценки

Когда информация по кредитным отчетам заемщика обновляется, кредитная оценка заемщика изменяется в зависимости от того, совершает ли он платежи или пропускает их. Пять основных факторов, которые оцениваются при расчете кредитного балла:

- общая сумма задолженности;

- продолжительность кредитной истории;

- типы кредитов;

- новый кредит.

История платежей насчитывает 35% от итогового балла и показывает, оплачивает ли человек свои обязательства вовремя. Общая сумма задолженности составляет 30% и показывает количество счетов, которые человек открыл и сколько денег он должен на каждом из них. Продолжительность кредитной истории насчитывает 15% и показывает, как долго у человека была кредитная история, начиная с первого открытого счета.

Типы используемых кредитов учитываются в размере 10% от балла, и показывают, есть ли у человека смешанный кредит, например, автокредиты или ипотечные кредиты, а также возобновляемый кредит, например кредитные карты. Новый кредит рассчитывается на 10% и показывает, открывает ли человек несколько новых кредитов одновременно. Как правило, история платежей в течение шести месяцев обеспечивает достаточное количество данных для создания оценки. Оценки человека также могут определять, требуется ли депозит или сумма, необходимая для приобретения мобильного телефона, подключения кабельного телевидения или для аренды квартиры. Кредиторы часто просматривают оценки заемщика, особенно при принятии решения об изменении процентной ставки или кредитного лимита заемщика на кредитной карте.

zaymograd.ru

Кредитный рейтинг заемщика. Оценка кредитоспособности заемщика. Независимые рейтинговые агентства :: BusinessMan.ru

Как узнать, надежный заемщик или нет? Сможет ли он выплатить всю сумму задолженности вовремя и в полном объеме? На что ориентироваться? Эти вопросы интересуют многих кредитных экспертов. И неслучайно: от того, насколько ответственно заемщик оплачивает свой долг, зависит их заработная плата и прибыль организации, на которую они работают. Для того чтобы объективно оценивать платежеспособность и добросовестность заемщика, используется кредитный рейтинг заемщика. Иными словами, это математически выраженная оценка его платежеспособности.

Что же такое кредитный рейтинг заемщика?

Но как узнать, достаточно ли высокий уровень платежеспособности предприятия? Для начала стоит понять, для чего нужна оценка кредитоспособности заемщика и в каких случаях она применяется. Рейтинг – это математически выраженная величина, отражающая, насколько добросовестно заемщик ранее сотрудничал с кредитными организациями.

Как правило, рейтинг используется для оценки кредитоспособности организации, реже физического лица. Это итоговая оценка, она складывается из нескольких факторов.

Из каких факторов складывается рейтинговая оценка заемщика?

Для того чтобы присвоить заемщику кредитный рейтинг, надо проанализировать несколько показателей. А именно:

- Изучить финансовую документацию компании.

- Сделать оценку имущества, которое находится в ее собственности.

- Рассчитать ликвидность организации.

- Рассчитать рентабельность продукции.

- Проанализировать свой опыт взаимодействия с данной организацией.

- Сделать запрос в бюро кредитных историй и проанализировать, как компания сотрудничала с другими организациями.

После детального анализа необходимо присвоить заемщику определенный статус (класс). Всего существует три класса. Первый – самый высокий. У банка не возникает сомнения в целесообразности кредитования. Второй класс – нет однозначного ответа на вопрос о целесообразности кредитования. Нужно более детально все проверить и прийти к какому-то определенному мнению. Третий класс – кредитование не целесообразно, т. к. сопровождается большим риском.

То есть у заемщиков первого класса будут лучшие условия кредитования (меньшая процентная ставка, более выгодные условия договора), чем у заемщиков второго и третьего классов. А у заемщиков второго класса условия договора будут выгоднее, чем у заемщиков третьего. Почему именно так?

Банк – это коммерческая организация. И главной целью ее деятельности является прибыль. Из чего она складывается? Из различных комиссий, процентов, которые люди выплатили за пользование кредитом, и так далее. Соответственно, чем больше люди возьмут кредитов, тем больше процентов они будут выплачивать. Тем самым они возвращают деньги в банк, где их пускают повторно в круговорот – и банк получает прибыль, которая складывается из выплаченных процентов. Одни и те же деньги банк пускает в круговорот постоянно, чтобы извлечь максимальную выгоду.

Итак, если вы заемщик первого класса, то у вас большой шанс получить кредит, потому что риски у банка минимальные. Банк уверен практически на 100%, что вы вернете все деньги и принесете ему прибыль. Если же такой уверенности нет и вы в прошлом показали себя как ненадежный заемщик, банк будет опасаться выдавать вам деньги. Он может их потерять, если вы не будете вовремя оплачивать кредит. В этом случае банк потратит очень много средств и времени, чтобы вернуть свои "кровные".

Помимо того что банк не получит с вас процентов и потеряет свои деньги, он еще и заморозит на счету сумму, которую вы должны. Он не будет пускать ее в круговорот, а значит, не получит с нее прибыль. Именно поэтому банки неохотно дают деньги заемщикам с сомнительной кредитной историей.

Кто присваивает рейтинг на территории Российской Федерации?

В Российской Федерации осуществляют свою деятельность рейтинговые агентства. Их два: «АКРА» и «Эксперт РА». Они работают по национальной шкале, имеют дочерние компании на территории нашей страны и прошли аккредитацию. Рейтинговые агентства определяют меру кредитоспособности частного лица либо организации. Напомним, что зачастую оценивается платежеспособность именно предприятий.

Какие еще существуют методы определения кредитного рейтинга заемщика?

Как уже было сказано ранее, кредитный рейтинг нужен для того, чтобы проанализировать и оценить финансовую деятельность организации или частного лица. И на основании этого анализа принимается решение о возможности кредитования.

Если рейтинг высокий, значит, и возможность кредитования высокая. И наоборот.

Для того чтобы присвоить рейтинг, нужно проанализировать следующие факторы:

- Ожидаемые доходы.

- Планируемые расходы.

- Коэффициент покрытия общей задолжности.

- Ликвидная стоимость.

- Возможность или невозможность банкротства.

На основании этих данных заемщику присваивается рейтинг: от самого высокого до неприемлемого. И уже исходя из этого рейтинга банк принимает решение о кредитовании данного заемщика.

Матрица изменения кредитного рейтинга – что это?

Согласно последним изменениям, для того чтобы оценить кредитоспособность заемщика, нужно не только определить его рейтинг, но и сопоставить ему вероятность дефолта. Это и называется матрицей изменения кредитного рейтинга заемщика. Она более детально оценивает платежеспособность. Также она позволяет реально оценить риски, связанные с сотрудничеством с заемщиком, и понять, насколько выгодно предлагать ему услугу кредитования, насколько это прибыльно и целесообразно.

Обратите внимание:

Для того чтобы получить кредит на выгодных условиях, необходимо:

- добросовестно исполнять обязательства по другим договорам;

- ознакомиться со всеми предложениями банка перед подачей заявки, чтобы подобрать наиболее комфортные условия;

- честно сотрудничать с организациями-партнерами;

- иметь положительную кредитную историю.

Важно понимать, что вся кредитная история хранится в бюро кредитных историй. Именно в бюро банк подает информацию о том, как добросовестно вы оплачивали кредит. И именно сюда банки обращаются для того, чтобы узнать, как частное лицо либо организация сотрудничали ранее с другими банками. Стоит понимать, что в настоящий момент в нашей стране несколько таких бюро. И важно оплачивать абсолютно все кредиты вовремя, чтобы не портить свою репутацию и при необходимости брать деньги в долг на выгодных условиях.

Заключение

Вспомним основные моменты:

- кредитный рейтинг заемщика – важный показатель для оценки кредитоспособности заемщика;

- чем выше рейтинг, тем лучше условия кредитования;

- помимо рейтинга, важным показателем кредитоспособности является показатель дефолта при данном рейтинге.

Берегите свою кредитную историю с первого полученного кредита! Это очень важно.

businessman.ru

Плохая кредитная история - BankingTips.ru

Много людей слышали о плохом кредите, но некоторые могут не знать, что это означает. В течение долгого времени не было никакого установленного метода для того, чтобы определить действия кредита потребителей. Однако, все это изменилось, когда компания, названная Fair Isaac Corporation, спроектировала систему рейтинга кредитоспособности, которую называют кредитным рейтингом.

Поскольку у каждого бюро кредитной истории есть различная информация о каждом потребителе, то кредитный рейтинг, вычисленный этими агентствами, будет не точен.

Ваш кредитный рейтинг — это лучший способ определить, хорош ли ваш кредит или плох. Следует получить информацию о вашем отчете о кредитных операциях по сравнению с отчетами о кредитных операциях других агентств.

Ваши будущие действия кредита могут быть определены этой информацией. Когда вы будете просить ссуду, кредиторы будут смотреть на рейтинг, чтобы определить, должны ли они позволить вам занимать деньги. Наличие низкого балла автоматически не означает, что вам не разрешат получить ссуду.

Читаем также: Вклады сбербанка России

В прошлом наличие любых отметок на вашем отчете о кредитных операциях заставило бы кредиторов не давать взаймы любые деньги. У них не было способа определить, какие заемщики заплатят свои долги. С появлением кредитного рейтинга больше людей сегодня, у которых были проблемы с кредитом в прошлом, теперь в состоянии просить кредиты.

Математические модели позволяют кредиторам изучать поведение заемщиков, чтобы решить, кому они должны предоставить деньги. Банки и компании кредитных карт использовали в своих интересах эти данные, делая предложения людям, у которых есть различные проблемы кредита.

Те, у кого есть проблемы с кредитом, могут обычно просить кредиты, но они могут ожидать более высоких процентных ставок. Кредитный рейтинг располагается от 300 до 850 пунктов. Чем ближе к 850, тем лучше ваш рейтинг.

Статистические данные показывают, что у среднего человека есть кредитный рейтинг, который является приблизительно 677 пунктов.

Чтобы иметь право на кредиты, у которых есть показатели интересов и особенности, у вас должен будет быть рейтинг равный 720 пунктам. Если вы хотите знать свой кредитный рейтинг, есть много компаний, предоставляющих такого рода услуги. Это платная услуга.

Еще: Займ в компании Грин Мани

Много факторов входят в вычисление кредитного рейтинга. Наиболее важный фактор — ваша платежная история. То, как вы делаете свои платежи, определит приблизительно 35% вашего рейтинга, который является почти половиной. Сделать платежи не вовремя является одной из главных причин получения плохого кредита.

Ваша платежная история включает платежи по кредитным картам, кредитам и другим счетам. Объявление о банкротстве может очень понизить ваш кредитный рейтинг.

Сумма денег, которую вы должны, решит вашу выгоду. У людей, у которых есть слишком много кредитов и кредитных карт, будет низкий рейтинг. Если у вас будет длинная кредитная история, которая хороша, то это увеличит ваш рейтинг. Кредиторы, намного более вероятно, дадут хорошие кредиты людям, которые установили кредит.

Важное: Moneza (Монеза) — отзывы клиентов и информация

Важно понять разные вещи, которые затрагивают кредитный рейтинг, потому что это может позволить поддерживать кредитный рейтинг на высоком уровне.

Если кредитный рейтинг низок, это означает, что следует начать делать платежи вовремя. Если вы имеете большое количество кредитов и кредитных карт, избавьтесь от некоторых из них. Будьте ответственны за управление кредитом, что позволит вам держать высокий кредитный рейтинг.

Кредиторы, намного более вероятно, дадут вам лучшие цены и особенности по кредитам. Даже если один кредитор отказывает вам, это не означает, что все кредиторы откажут тоже. Понять кредит и справиться с ним — позволит вам оставаться финансово успешным.

www.bankingtips.ru