Капитализация криптовалют — что это такое простыми словами. Капитализация что это простыми словами

Капитализация криптовалют - что это такое простыми словами

Капитализацией принято называть стоимость всех активов, которые находятся в обороте. На традиционных торговых площадках роль последних играют различные бумаги, принадлежащие публичным организациям. В случае же электронных денег, данный показатель обозначает общую ценность всех выпущенных монет, которые присутствуют на рынке. Говоря понятным языком, капитализация криптовалют — это суммарная стоимость той или иной виртуальной валюты в мире. Как правило, данная характеристика выражается в долларовом эквиваленте. В отличие от алгоритма подсчета ценности активов на фондовых площадках, для определения капитализации цифровых коинов используют другой механизм. В первом случае учитывают оборот на биржах, во втором же — общее число созданных монет.

Подробнее о значении

Для инвесторов капитализация криптовалют является одним из самых главных показателей. Чем выше у монеты так называемый потолок, тем меньше поддается влиянию извне ее стоимость (меньше волатильность). Так, чтобы пошатнуть курс Биткоина всего на несколько пунктов потребуется осуществить целый ряд многомиллиардных сделок. В то время как на цену новых токенов способна значительно повлиять даже активность рядовых игроков.

Данный параметр может самостоятельно рассчитать любой желающий. Для этого нужно воспользоваться простой формулой: умножить среднестатистический курс виртуальной валюты на общее число ее монет в обороте.

Также уровень капитализации можно посмотреть на различных специализированных сервисах. Впрочем, по мнению экспертов, не следует всецело доверять подобным ресурсам, поскольку они демонстрируют лишь приблизительную картину. Это происходит потому, что их алгоритмы учитывают не фактический оборот криптомонет, а число сгенерированных средств. При этом они пренебрегают различными потерями, связанными с компьютерным оборудованием. Кроме того, неточность в показаниях связана с «исчезновением» одного миллиона Bitcoin, которые якобы оставил себе Сатоши Накамото во времена становления площадки. Специалисты выяснили, что «навсегда потерянными» в общей сложности считаются от 3 до 5 миллионов токенов.

В уходящем году общая капитализация криптовалют отметилась сразу несколькими знаковыми цифрами. Если весной она составила 100 миллиардов долларов, то к началу ноября эта сумма удвоилась. В целом динамика роста капитализации составила более чем 1100%.

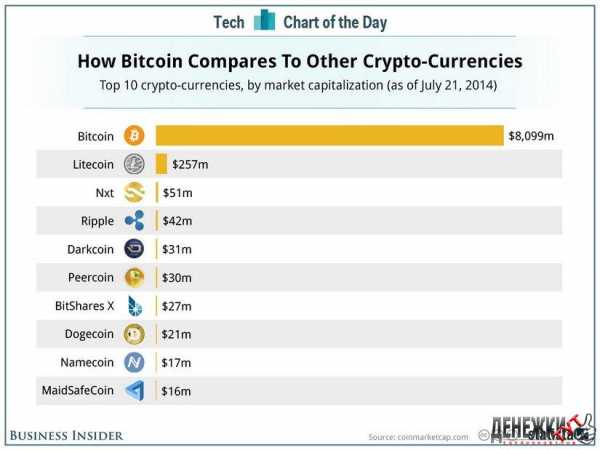

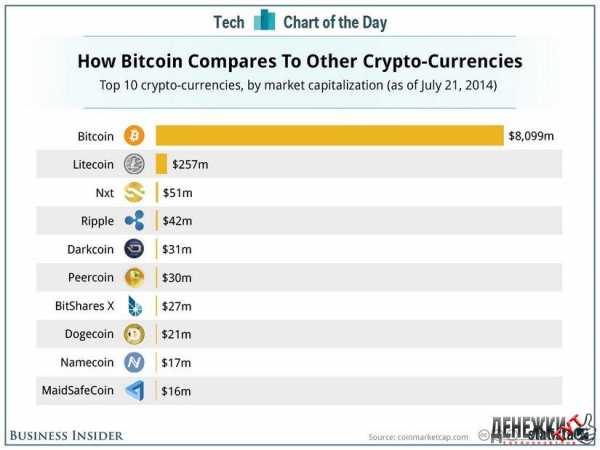

Информация была взята с CoinMarketCap — одного из наиболее популярных сервисов, предоставляющих статистические данные о курсах виртуальных средств. Обратившись к ресурсу можно увидеть, что более 50% всего рынка электронных денег приходится на Биткоин. Второе и третье места разделили между собой Ethereum и Bitcoin Cash соответственно.

Факторы, оказывающие влияние

Капитализация криптовалют зависит от 2 основных показателей: курс и объем денег в обороте. Например, эмиссия Биткоина постоянно увеличивается, так как монета продолжает активно добываться майнерами. Однако, с момента начала существования площадки, сложность алгоритмов ежемесячно возрастает, что также оказывает немалое влияние на стоимость ее токенов.

Некоторым электронным деньгам присуща первичная эмиссия. В этом случае на параметр влияют рыночная активность валюты и ее курс, поскольку общий объем является фиксированным и неизменным. В качестве примера можно привести ресурс Nextcoin.

В силу того, что капитализация прямо пропорциональна стоимости монеты, она также зависит и от показателей спроса. Последний зависит от спектра факторов:

- Действия влиятельных игроков на криптовалютных биржах.

- Предсказания специалистов, различные высказывания популярных аналитиков.

- Инновационные технологии, применяемые в блокчейн-индустрии.

- Принятие электронных денег на законодательном уровне и наделение их официальным правовым статусом.

- Прочая информация новостного характера, относящаяся к виртуальным монетам.

Стоимость Биткоина в этом году резко возросла благодаря увеличению спроса на цифровую валюту. Популяризация виртуальных денег связана с их узакониванием в Японии, проведением многочисленных краудсейлов, внедрением протокола SegWit2x, постоянными запусками новых форков и участием команды проекта на масштабных конференциях.

Если в какой-либо момент спрос на виртуальные средства начнет снижаться, упадет и капитализация. Большое значение для данного параметра имеет позиция правительства таких стран, как Китай и США. В случае введения ими запрета, электронная валюта тут же просядет. То есть резко упадут как цена, так и показатели капитализации. Стоит вспомнить ситуацию, имевшую место в 2013 году. В результате чрезвычайного подъема курс Биткоина взлетел до 1000 долларов, а затем резко упал до 200, поскольку монету стали скупать крупные инвесторы, которых привлекала перспектива получения быстрой прибыли.

Почему капитализация криптовалют увеличивается?

На этот показатель положительно повлияли в первую очередь игроки из Китая, принявшие активное участие в процессах вывода капитала из государства. Так как существует запрет, установленный на законодательном уровне, перевод денежных средств с помощью конвертации в доллар невозможен. Но заработанные суммы должны где-то храниться. Поэтому инвесторы обратились к возможностям, которые давали Эфириум и Биткоин.

Трудность анализа

Самая большая сложность определения стоимости виртуальных монет состоит в том, что их реальная ценность не поддается вычислениям. Привязка к каким-либо реальным объектам или валютам попросту отсутствует. Еще одна причина заключается в трудности выявления числа утерянных токенов, поскольку при выходе из строя записывающих устройств и потери ключей к электронным кошелькам, доступ к цифровым деньгам закрывается навсегда. Именно поэтому капитализация криптовалют обрастает такими сложностями.

Вести с рынка электронной валюты

На данный момент рынок цифровых активов продолжает активно развиваться, из-за чего возрастает волатильность многих токенов. Разные торговые площадки вводят различные цены на одни и те же монеты. Однако, абсолютно все участники рынка заинтересованы в успешном будущем электронного пространства и вкладывают реальные деньги для приобретения или добычи виртуальных монет. Впрочем, это не исключает часто возникающих резких всплесков и падений благодаря притоку больших объемов инвестиционных средств. Возможно, в дальнейшем будет использоваться определенный механизм регулирования.

Любой потенциальный инвестор должен в первую очередь следить именно за данным параметром виртуальных денег. На последний влияют также различные события в мире, связанные с блокчейном и криптовалютами.

Некоторые ошибочно полагают, что стоимость и капитализация являются тождественными понятиями. Разумеется, они тесно взаимосвязаны, но относятся к абсолютно разным вещам. К примеру, котировка монет и их ценность имеют прямую взаимосвязь. Однако, если первая начнет расти, а на рынке появляется сильный игрок, обязательно возникают также многочисленные мелкие спекулянты. Если прибыль крупного вкладчика снижается или фиксируется, выполняется коррекция.

Прогнозирование движения капитализации криптовалют

Продолжающаяся девальвация юаня по отношению к доллару только увеличит капитализацию виртуальных средств. При этом сам процесс происходит с довольно большой скоростью. За последние 3 месяца китайской национальной валюте удалось укрепить позиции, и это отразилось на котировках Даш, Монеро и Зкэш. Именно эти цифровые валюты больше всего испытали влияние от возврата капитала в укрепляющийся юань. На Биткоин это событие практически не повлияло, поскольку его курс преимущественно определяется спросом.

В 2017 криптовалюта №1 позиционировала себя как надежный биржевой актив с восходящим трендом. С ростом ее цены увеличилась и капитализация, а этот процесс продлится еще не менее 9 месяцев. Если правительства мировых держав примут решение легализовать электронные монеты, это положительно скажется на их стоимости. Впрочем, наделение токенов правовым статусом вряд ли состоится в ближайшем будущем.

Капитализация криптовалют: роль трейдеров и инвесторов

Разобравшись с тем, что такое капитализация, перед пользователем неизбежно встает вопрос, в чем же польза от знания данной информации и как ее применять. Как говорилось выше, не следует путать этот параметр со стоимостью токенов. Они являются различными по своей сути, хоть и обладают определенной взаимосвязью — обвал капитализации спровоцирует падение котировок электронных денег, а их ценовой скачок вверх приведет к ее росту.

Механизм объясняется тем, что стоимость цифрой валюты в большей степени основывается на доверии людей. Наблюдая за тем, как она преодолевает очередной максимум, инвесторы делают вывод, что спрос начал превышать предложение. Некоторые игроки вкладывают колоссальные суммы, а, следовательно, у актива есть потенциал и в будущем его цена будет повышаться. Чтобы получить наибольшую выгоду необходимо инвестировать в той или иной проект сразу после старта. Ведь стоит только цифровой валюте заинтересовать по-настоящему крупных игроков, как они тут же устраивают ее памп. Кроме них в процессе принимает участие целое множество всевозможных биржевых ботов и мелких спекулянтов, которые разгоняют искусственный скачок цены до небывалых размеров. Подобное будет продолжаться до тех пор, пока не появятся какие-либо негативные новости или сами крупные инвесторы решат остановить раздувание спекулятивного пузыря. Затем, как правило, следует коррекция, а в некоторых случаях даже смена тренда.

К числу других существенных отличий электронных монет от классических биржевых активов относится невозможность верно установить реальные показатели капитализации, поскольку не удастся точно определить объем средств, доступных вкладчикам. Ведь огромное количество токенов пропало в результате хакерских атак, хранится на забытых кошельках или было отправлено на несуществующие адреса (восстановить персональный ключ, как и отменить транзакцию не получится). Кроме того, любая неисправность оборудования может стать причиной потери цифровых монет, если они размещались в аппаратном кошельке, который был установлен на компьютер.

Несмотря на то, что максимальное и актуальное число коинов тех или иных разновидностей виртуальных денег точно известно, разобраться, сколько из них попали в реальный оборот практически нельзя. По словам экспертов, до 4 миллионов одних лишь токенов Bitcoin были утеряны навсегда, что не позволяет точно рассчитать уровень капитализации.

Впрочем, данный параметр все равно является весьма показательным и демонстрирует общую степень популярности платформы. Именно поэтому пред началом торгов на бирже будет нелишним разобрать графики движения этой характеристики.

Вывод

Капитализация криптовалют по праву считается одним из важнейших показателей в деле трейдинга. Она отражает общую стоимость всех токенов, которые находятся в обороте, а также демонстрирует степень популярности площадки.

Выбирая цифровую валюту для инвестирования, следует опираться и на данную характеристику. Монета с существенной капитализацией довольно устойчива к незначительным движениям. Моментальный скачок цены для подобной валюты несвойственен. А вот платформы с маленькой капитализацией, напротив, отличаются нестабильным курсом и могут менять его ежеминутно. Так, децентрализованная платформа №1 Биткоин повысила свою стоимость в 10 раз за 1 год. Эфириум же добился аналогичных результатов всего за 6 дней.

Любой, кто собирается вкладывать в криптовалюту, должен учитывать эти нюансы. Кроме того, не стоит игнорировать суточные изменения капитализации — подобные колебания являются своего рода сигналами рынка.

tutdenegki.com

Что такое капитализация вклада: разбираем на примере

Что такое капитализация вклада: разбираем на примере

Что такое капитализация вклада и 3 недостатка капитализации. От чего могут зависеть условия банковского депозита? Какие бывают сроки начисления процентов по депозиту? Как выбрать выгодный банковский вклад?

Депозит является одним из наиболее распространенных способов хранения денег.

Для того чтобы сумма не просто лежала дома, под матрасом, а приносила хоть какой-то доход, обычно ее кладут в финансовое учреждение под определенный процент.

Таким образом, капитал оказывается частично застрахован от обесценивания. Или, как минимум, он хранится в надежном месте, и все время находится «в работе».

Существуют разные депозиты, и каждый банк предлагает свои условия. Обычно, выбор условий зависит от срока и цели таких вложений.

Одной из не маловажных характеристик банковского депозита являются периоды, в которые клиент может получать прибыль, именно это и определяет понятие, что такое капитализация вклада.

Что такое капитализация вклада простыми словами?

Капитализация вклада – это вид расчета и начисления по той сумме, которую положили на счет.

Точнее – начисление дохода не в конце выбранного срока, от изначальной суммы, а на протяжении всего срока на определенных этапах.

Например, поквартально, когда дивиденд накапливается поэтапно, четыре раза в год. Каждый раз он рассчитывается не от изначальной суммы, а от той, к которой уже начислена определенная доля.

Чтобы было более понятно, можно разобрать это на примере:

Возьмем начальный капитал в 1 000 000 рублей, который был положен на депозит в банк, под 12% в год.

При этом мы выберем ставку ежемесячного зачисления по депозиту. Каждый месяц сумма, которая находится на счету, будет возрастать на 1%.

В первом месяце на счет «упадет» 10 000 рублей. В итоге получаем 1 010 000.

В следующем месяце тоже будет начислен 1%, но это будет уже не 10 000, а 10 100.

И так на каждый месяц.

Общая формула, по которой проходят зачисления, выглядит так:

Если считать по данной формуле, можно заметить, как стремительно растет сумма со временем.

Например, те же 100 000 рублей, и если взять процентные ставки в 10%, 15% или 20 %.

В половине случаев, выбрав вид капиталовложений с условием помесячного зачисления на счет, но не с таким высоким процентом, можно получить больше, чем в случае с ежегодным начислением, но более высокой банковской ставкой.

Преимущества такого предложения, казалось бы, очевидны. Как минимум, мы увидели это на рассмотренном выше примере.

Тем не менее, как и во многих других финансовых ситуациях, без недостатков не обойтись.

Среди минусов можно выделить следующие моменты:

Даже если зачисления происходят часто, снять их можно только в определенные сроки, указанные в договоре.

Но это сомнительный минус, так как смущает он не каждого.

Сложные проценты не всегда выгоднее стандартного метода расчета ставки по доходу, так как такая ставка обычно ниже, поэтому не всегда стоит выбирать именно депозит со сложным расчетом.

Лучше проанализировать все предложения и выбрать наиболее выгодное, которое позволит получить наиболее высокий доход.

Конечно же, в случае с банковскими вложениями, сложные проценты работают на руку вкладчику, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является позитивным. Например, в случае с кредитованием.

Часто встречается такая ситуация, когда человек берет не такую уж и огромную сумму, но выплачивает её очень долгое время. На протяжении данного срока можно было бы давно погасить задолженность полностью, тем не менее, иногда оказывается погашена только половина.

Вот тут то и замешаны сложные проценты.

В этой ситуации получается такая картина: с каждым месяцем изначальная сумма растет на определенный процент. Что значит – переплата рассчитывается от суммы с уже начисленным процентом.

Это далеко не самые выгодные условия кредитования, так как в этом случае переплату можно уменьшить, лишь выплатив задолженность как можно скорее.

Можно примерно рассчитать, в чем отличия обычных условий банковского кредитования и условий с ежемесячным начислением:

Ставка по кредиту (%)

К выплате (в рублях)

Разница (в рублях)

Данный процесс можно проследить практически везде в экономике, например, на рынке.

Если речь о рыночной капитализации, то можно рассматривать расчет денежного роста определенной сферы экономики, отрасли деятельности или даже отдельно взятой фирмы.

Если выбрать деятельность определенного предприятия то, при помощи его бухгалтерского отчета, можно разглядеть увеличение или уменьшение оборотных средств данной фирмы.

Для того чтобы получить подлинную картину, нужно учитывать лишь капитал принадлежащий самому предприятию, исключив все заемные средства из расчетов.

Рыночная капитализация не имеет никакого отношения к депозитным вкладам, но она отражает общие характеристики этого процесса.

Как выбрать оптимальные условия для банковских капиталовложений?

Несмотря на все преимущества, которые предлагаются, в первую очередь нужно исследовать сам банк, чтобы убедиться в его надежности.

Независимо от запредельных дивидендов, безопасность вклада – это первоочередной фактор при выборе.

Например, много кто знает, что чем нереальнее и выгоднее условия предлагает банк, тем более он нуждается во вкладах, тем меньше у него своих средств.

Иногда это приводит к банкротству.

Конечно, небольшие суммы вклада практически всегда застрахованы. И все же лучше иметь дело лишь с проверенными банками.

Выбирайте по отзывам клиентов, сроку существования банка, репутации.

Второй основной фактор (если выбрана капитализация вклада) – это то, как скоро этот капитал может понадобиться, и будет ли в нем потребность ближайшее время.

Если да, то очевидно, что стоит рассматривать более краткосрочные вложения.

*В каком банке капитализация вклада наиболее выгодна?

Какие бывают периоды для зачисления дивидендов по депозиту?

Все промежутки, через которые банк зачисляет доход, выбирает и предлагает сам банк. Вкладчик же принимает или отклоняет условия, предложенные банком.

Существуют такие периоды начисления дохода по ставке:

- Разовое зачисление – самая невыгодная капитализация, так как, по сути, нет никаких внутренних начислений, только при окончании периода депозита.

Зачисление ежегодно – приносит незначительный доход, если речь о коротком отрезке времени (2-3 года).

Если рассматривать более длительный период (например, от 5 лет), может оказаться очень даже выгодным решением.

Ежеквартальная капитализация – этот вариант более выгодный и удобный, для тех, кого интересует краткосрочный депозит.

Причина – определенный процент, соответственно ставке, будет капать каждые 3 месяца.

После анализа всех предложений и преимуществ вы уже определились, что подходит именно тип вклада со сложным процентным приростом?

Все равно нужно учитывать дополнительные нюансы, которые могут повлиять на то, насколько выгоден будет данный депозит.

Список нюансов, которые всегда стоит оговорить с работником банка:

- Какая будет процентная ставка, если не брать в учет капитализацию?

- Сроки и периоды начислений по сумме вложения.

- Как будут начисляться промежуточные проценты?

Нужно понимать, что промежуточные дивиденды могут быть зачислены на отдельный счет, что значит, что изначальная сумма вклада не будет меняться по ходу выбранного срока.

А в конце периода начисляется лишь общий процент по вкладу от изначальной суммы.

Или же, как в расчетах выше, промежуточные начисления могут добавляться к изначальному капиталу и, в итоге, дальнейший процент будет отсчитываться от общей суммы.

Вывод о том, что такое капитализация вклада и краткое преимущество

Из всего вышесказанного можно прийти к выводу, что такое явление, как капитализация, имеет все же больше плюсов, чем минусов.

Этот вид вложений рассчитан на тех людей, которых интересует стабильность дохода, а также желание получить максимальную сумму за наиболее короткий период.

Если речь о сборе денег с целью покупки недвижимости или других крупно затратных целей, то депозит, в котором учитывается капитализация вклада – это то, что нужно.

Однако есть сферы, в которых она не является лишь позитивным моментом. Одна из них – кредитование. Проценты капитализации при кредитовании также стремительно растут, как и проценты при длительном депозите.

Просто о сложном. Что такое капитализация вклада?

Как это работает? Детали в видеоролике:

Тем не менее, в случае, когда решительно выбран депозит с капитализацией, нужно очень внимательно подбирать условия, так как очень сложно найти банк, который предлагает высокий процент при честных условиях…

Источник: http://organoid.ru/banki/chto-takoe-kapitalizaciya-lada-razbiraem-na-primere

Что такое капитализация вклада и капитализация процентов по вкладу?

При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада» и «капитализация процентов». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада

Капитализация вклада – это увеличение первоначальной суммы на сумму начисленных процентов.

При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства.

По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

Капитализация процентов

Капитализация процентов подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада.

Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита.

Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

Но на практике стоит внимательно просчитать итоговый доход. На вклады с капитализацией банки обычно дают более низкие проценты. Выгодность того или иного варианта определяется разницей в ставках, а также частотой капитализации.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация – проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m)m*n, где

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n – количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов, то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2)4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12)12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Как выбрать вклад?

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12)12*1= 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых.

Приведенный пример позволяет рассчитать самый простой вариант размещения средств: без возможности довложения, смены валю и т.д.

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода.

Но доходность вклада стоит оценивать с точки зрения эффективной ставки.

Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов.

Главное условие – капитализация должна быть осуществлена до даты наступления страхового случая.

Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

Источник: http://law03.ru/finance/article/kapitalizaciya-lada-chto-eto-takoe

Капитализация вклада — что это?

Деньги не должны лежать без дела ─ они должны работать и приносить прибыль их владельцу. Это нехитрое правило известно многим. При появлении свободных финансовых средств перед человеком встает вопрос об их надежном и выгодном вложении.

Большинство наших сограждан не являются экспертами в области инвестирования и финансовой аналитики. Поэтому они предпочитают наиболее простой и известный способ – открыть банковский вклад и получать проценты на вложенные средства.

Изучая многочисленные предложения разных банков, они сталкиваются с некоторыми неизвестными терминами, которые определяют условия размещения средств и величину получаемого дохода.

С одним из таких терминов, который называется капитализация, мы и разберемся в данной статье.

Что такое капитализация процентов по вкладу

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада. Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты.

Подобную схему иногда называют вкладом со сложным процентом, потому что итоговая, или эффективная, ставка по такому вкладу оказывается выше, чем первоначальная.

Наиболее популярны на сегодняшний день вклады с ежемесячной, ежеквартальной и ежегодной капитализацией процентов.

Депозиты с ежедневной и еженедельной капитализацией крайне редко появляются на рынке. Важно отличать периодичность начисления процентов и периодичность капитализации вклада.

К примеру, банк может начислять проценты ежедневно, а прибавлять к основному телу вклада ежемесячно.

Расчет процентов по вкладу с капитализацией

Для того чтобы понять, как работает схема капитализации процентов, рассмотрим простой пример. Допустим, у нас есть сумма в сто тысяч рублей, и мы хотим разместить годовой депозит по ставке 10% .

Очевидно, что в случае обычной схемы начисления (без капитализации) через год доход по вкладу составит 0,1*100 000=10 000 рублей.

Теперь попробуем рассчитать, сколько мы сможем заработать, если бы у нас был вклад с ежемесячной капитализацией процентов и с такой же ставкой.

- Первый месяц.

Начисленная сумма составит 100 000*31/365*0,1=849,32 руб (здесь 365 – количество дней в году, 31 – количество дней в месяце, 0,1 или 10% – депозитная ставка). К концу периода сумма вклада составит 100 849,32 руб.

- Второй месяц.

Процент по депозиту за этот период 100 849,32*30/365*0,1=828,90 руб (мы предположили, что во втором после открытия вклада месяце 30 календарных дней, поэтому доход получился чуть меньше, чем в первом, но это временно, дальше все придет в норму).

Сумма вклада 101 678,22 руб.

- Третий месяц. Начисленный банком процент составит уже 101 678,22*31/365*0,1=863,57 руб, а размещенная сумма увеличится до 102 541,79 руб.

- Четвертый месяц.

Рассчитываемые цифры будут равны соответственно 102 541,79*31/365*0,1=870,90 руб и 103 412,69 руб.

- Пятый-одиннадцатый месяц. Все начисления производятся аналогично.

- Двенадцатый месяц. Начисленный процент – 900,58 руб, сумма вклада к концу срока – 110 471,27 руб.

Как вы видите, формула капитализации процентов очень простая, нужно только учесть все интервалы при расчете.

Итак, разместив 100 000 рублей на один год под 10% с капитализацией, мы получили 10471,27 рублей чистого дохода.

Это соответствует эффективной ставке в 10,47%, которая примерно на полпроцента выше, чем первоначальная. Наш абсолютный выигрыш составил 471,27 руб.

Очевидно, что при увеличении суммы или срока вклада разница становится еще более ощутимой.

Преимущества и недостатки вкладов с капитализацией

Казалось бы, вывод очевиден: вклады с капитализацией выгоднее, чем обычные, и размещать деньги надо только на условиях сложных процентов.

Однако не все так просто – не зря среди предложений большинства банков преобладают все-таки простые вклады. Причин для такого положения вещей несколько:

- Не все клиенты банков хотят накапливать полученные проценты. Многие рассматривают их как неплохую добавку к месячному заработку и предпочитают получать ее на текущий расчетный счет.

- Часто условия, на которых открываются вклады с капитализацией, не предусматривают частичного снятия средств в период размещения. А такая возможность для многих является весьма привлекательной, поскольку оставляет право забрать основную часть денег в случае экономической нестабильности или появления непредвиденных трудностей.

- В большинстве банков размер ставки по вкладам с капитализацией ниже, чем при размещении средств под простой процент. Разница часто составляет как раз те самые 0,5 — 1%, которые дополнительно приносит капитализация. Поэтому при принятии решения о выборе программы инвестирования средств нужно исходить из сравнения эффективных ставок по вкладам.

Вместе с тем вклад с капитализацией – эффективный и удобный инструмент для тех, кто имеет свободные средства и хочет получить на них максимальный доход. Среди основных преимуществ такого вида накопления – удобная прозрачная схема и приятные ощущения от постоянно растущих сумм выплат.

Рекомендации по выбору вида вклада

В заключении позволим себе дать несколько советов по выбору способа размещения финансовых средств в банке с учетом темы данной статьи – капитализации процентов.

- При выборе стратегии накопления необходимо учитывать существующие возможности в настоящее время и оценить возможные потребности в ближайшем будущем. Если вы уверены, что имеющиеся деньги не потребуются в обозримой перспективе, можно искать вклад с наибольшей эффективной ставкой, в том числе и получаемой с помощью капитализации. Если же такой уверенности нет, возможно, стоит пожертвовать этой опцией в пользу, например, частичного снятия – но учтите, что чаще всего при досрочном расторжении договора о банковском вкладе вы теряете все заработанные проценты.

- В процессе выбора конкретной программы необходимо проанализировать все предложения банка, как с капитализацией процентов, так и без нее. Сравнение условий размещения денег необходимо проводить исходя из размера эффективной ставки. Соответствующую информацию можно получить от сотрудников банка или в результате расчетов с помощью депозитного калькулятора на сайте финансового учреждения.

- Независимо от того, какой вид вклада вы предпочитаете, особое внимание необходимо уделить надежности банка. Информацию об этом можно получить из независимых рейтингов, анализа структуры активов и списка владельцев. Немаловажными факторами являются также время существования банка, его репутация и имидж. Ну и само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна входить в систему страхования банковских вкладов, обеспечивающую государственную защиту всех размещенных депозитов размером до 700 тысяч рублей.

Практически всегда выбор банка – это компромисс между его надежностью и статусом и величиной процентной ставки.

Таким образом, вклады с капитализацией процентов – отличный способ увеличения действующей на момент открытия вклада ставки для тех, кто имеет деньги и хочет инвестировать их с целью максимального накопления. Если получаемая в итоге эффективная ставка по депозиту с капитализацией будет выше, чем при обычном размещении при прочих равных условиях, смело принимайте условия такого вклада и получайте дополнительную прибыль.

Источник: http://predp.com/fin/money/kapitalizaciya-lada-chto-ehto.html

Открываем банковский вклад: что такое капитализация процентов?

Хранить деньги в чулке, пусть даже и в итальянском, — нерационально. Сохранить, накопить или приумножить свои финансы можно только инвестируя их. Самый простой способ сделать это — открыть банковский депозит или вклад.

Однако несколько сотен финансовых организаций предлагают «самые выгодные» условия с уникальными преимуществами. Одно из них – капитализация процентов.

Что означает этот экономический термин, и в чем его суть, должен знать каждый, кто собирается открыть вклад.

br />

- 1 Что такое капитализация?

- 2 2*2=?

- 3 200+200 =

- 4 Орел или решка

Обратите внимание!

* В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.* Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

В банке вам предложат сразу несколько вкладов, отличающихся сроком действия, ставками, минимальной суммой и другими показателями. В этом же списке стоит и капитализация процентов.

Вклад с этим нюансом предусматривает:

- Ежемесячное (ежедневное, ежеквартальное, ежегодовое) начисление процентов и присоединение их к начальной сумме;

- Начисление процентов в следующий раз на уже полученную сумму (вклад + проценты за прошлый месяц, день, квартал или год).

Экономисты также называют это – сложным процентом и в некоторых случаях выгодным предприятием. В чем плюс подобных депозитов, и кому они принесут дополнительные средства, узнаем из расчетов. Не смотря внешние преимущества вкладов с капитализацией процентов, не стоит обольщаться. Может быть, выгода не столь велика? Рассмотрим на примере.Допустим, вы планируете открыть накопительный (пополняемый) вклад на 6 месяцев. Начальная сумма – 10 000. Ежемесячно вы хотите откладывать на него еще 5 000.

Вариант 1: вклад без капитализации. Процентная ставка: 10% годовых (10%/12 месяцев = 0,8% процента ежемесячно).

1 месяц:

Состояние счета: 10 000 рублейДоход: 10 000*(0,8%/100%) = 80 рублей.

2 месяц:

Состояние счета: 10 000 + 5 000 (ваш ежемесячный взнос) = 15 000 рублейДоход: 15 000 рублей*(0,8%/100%) = 120 рублей

3 месяц:

Состояние счета: 20 000 + 200 рублейДоход: 160 рублей

4 месяц:

Состояние счета: 25 000 +360 рублейДоход: 200 рублей

5 месяц:

Состояние счета: 30 000 + 560 рублейДоход: 240 рублей

6 месяц:

Состояние счета: 35 000 + 800 рублейДоход: 280 рублей

Итого за 6 месяцев хранения средств на депозите, вы заработаете 1080 рублей.

Вариант 2: вклад с капитализацией процентов. Ставка: 10% годовых (10%/12 месяцев = 0,8% процента ежемесячно).

1 месяц:

Состояние счета: 10000 рублейДоход: 10000*(0,8%/100%) = 80 рублей.

2 месяц:

Состояние счета: 10 000 + 5 000 (ваш ежемесячный взнос) + 80 рублей (проценты, полученные в прошлом месяце) = 15 080 рублейДоход: 15 080 рублей*(0,8%/100%) = 120,64 рублей

3 месяц:

Состояние счета: 20 200,64Доход: 161,60 рублей

4 месяц:

Состояние счета: 25 362,24Доход: 202,9 рублей

5 месяц:

Состояние счета: 30 565,14Доход: 244,52 рублей

6 месяц:

Состояние счета: 35809,66Доход – 286,5 рублейИтого: 36096,16. 35 000 из них – это те средства, которые вы сами на счет. А заработать на процентах вам удалось 1096 рублей 16 копеек. Выгода по сравнению с предыдущим вкладом символическая – 16 рублей 16 копеек.

Соответственно, при незначительной сумме вклада капитализация процентов не сделает вас богаче в несколько раз. Для крупной суммы – это уже более значительное преимущество.

Рассмотрим это на примере не пополняемого вклада сроком на 1 год с 9% годовых, с ежемесячным начислением. Сумма на счете – 200 000 рублей.

1 вариант: вклад без капитализации.

Ежемесячно на 200 000 рублей будут начисляться примерно 0,75% (9% делим на 12 месяцев). Высчитываем по формуле а (сумма на счете) *0,75%/100%= b(сумма ежемесячных начислений)

В нашем случае 200 000*0,75 /10= 1 500.1500 рублей*12 месяцев = 18 000 рублей — это годовой доход без капитализации процентов.

Вариант 2: подсчитаем итог с капитализацией процентов не пополняемого депозита сроком на 1 год с 9% годовых, ежемесячным начислением.

Сумма на счете – 200 000 рублей.

Ежемесячно на наш счет будут начисляться проценты на сумму 200 000 + проценты – примерно 0,75 (9% делим на 12 месяцев). Высчитываем по формуле а (сумма на счете) *0,75%/100%= b(сумма ежемесячных начислений).1 месяц:Состояние на счете: 200 000 рублей.Начисляемый процент: 200 000*0,75 /10= 1 500 рублей.2 месяц:Состояние на счете после начисления процентов: 201 500 рублей.Начисляемый процент: 201 500*(0,75/100)= 1 511,25 рублей.Состояние на счете после начисления процентов:И так по алгоритму все 12 месяцев. В итоге получаем:12 месяц:Состояние счета после начисления процентов: 217 132,65 рублей.Начисляемый процент: 1628,5 рублей.Итого: 217 132,65+1 628,5=218 761,15 рублей.Доход за год составил 18 761 рубль против 18 000 без капитализации. Получается, что в любом случае выгодно оформлять вклад с капитализацией процентов? Однако найти в одном банке два вклада с одними и теми же годовыми ставками, но вариантами с капитализацией и без нее практически невозможно. Исключение составляет только Банк Home Credit. 8% годовых на 6 месяцев с возможностью снятия или на 12 месяцев с 9% годовых, без возможности снимать деньги. Оба вклада банк предлагает оформить с капитализацией и без. Ясно, что первый вариант в этом случае намного выгоднее.Однако, чаще всего, проценты этих депозитов отличаются на 0,5 – 2%. Здесь вам предстоит внимательно просчитать, что выгоднее. Вклад с 11% годовыми или 10,5%, но с капитализацией. Вот здесь и появляются миллионы нюансов. В одних случаях прибыльнее первый вариант, а в других — второй.Например, Алеф-банк предлагает 2 выгодных вклада:

- «Океан мечты» — это срочный пополняемый вклад. Выплата процентов — в конце срока через 6 или 12 месяцев. Процентная ставка на год – 11,8%. Капитализация не предусмотрена.

- Второй вклад – «Море возможностей». Он также пополняемый, сроком на полгода или год. Процентная ставка на 12 месяцев – 11,25%.Теперь попробуем просчитать: что если на каждом из этих вкладов мы будем держать 30 000 рублей на целый год. С помощью специальной программы на сайте банка получаем:

- «Океан мечты» без капитализации принесет нам 3 559,4 руб.

- «Море возможностей» — 3 575,25 руб.

Разница практически несущественна, но есть.Теперь вы можете сами делать выводы, какой вклад необходимо открыть именно вам. Напоследок отмечу, что вклад с капитализацией выигрывает в случае:

- одинаковых процентных ставок

- больших сумм, которые вы планируете держать на депозите

А главное условие при выборе вклада – точный расчет будущей прибыли. Сделайте его самостоятельно, попросите специалиста финансовой организации или воспользуйтесь программами из Интернета.

- Сергей

- Распечатать

Источник: http://sb-advice.com/bank-i-kredit/257-chto-takoe-kapitalizaciya-procentov-po-ladu.html

izibizi.ru

Капитализация криптовалют - что это такое простыми словами

Опубликовал: admin в Финансы 19.06.2020 125 Просмотров

Капитализацией принято называть стоимость всех активов, которые находятся в обороте. На традиционных торговых площадках роль последних играют различные бумаги, принадлежащие публичным организациям. В случае же электронных денег, данный показатель обозначает общую ценность всех выпущенных монет, которые присутствуют на рынке. Говоря понятным языком, капитализация криптовалют — это суммарная стоимость той или иной виртуальной валюты в мире. Как правило, данная характеристика выражается в долларовом эквиваленте. В отличие от алгоритма подсчета ценности активов на фондовых площадках, для определения капитализации цифровых коинов используют другой механизм. В первом случае учитывают оборот на биржах, во втором же — общее число созданных монет.

Для инвесторов капитализация криптовалют является одним из самых главных показателей. Чем выше у монеты так называемый потолок, тем меньше поддается влиянию извне ее стоимость (меньше волатильность). Так, чтобы пошатнуть курс Биткоина всего на несколько пунктов потребуется осуществить целый ряд многомиллиардных сделок. В то время как на цену новых токенов способна значительно повлиять даже активность рядовых игроков.

Также уровень капитализации можно посмотреть на различных специализированных сервисах. Впрочем, по мнению экспертов, не следует всецело доверять подобным ресурсам, поскольку они демонстрируют лишь приблизительную картину. Это происходит потому, что их алгоритмы учитывают не фактический оборот криптомонет, а число сгенерированных средств. При этом они пренебрегают различными потерями, связанными с компьютерным оборудованием. Кроме того, неточность в показаниях связана с «исчезновением» одного миллиона Bitcoin, которые якобы оставил себе Сатоши Накамото во времена становления площадки. Специалисты выяснили, что «навсегда потерянными» в общей сложности считаются от 3 до 5 миллионов токенов.

В уходящем году общая капитализация криптовалют отметилась сразу несколькими знаковыми цифрами. Если весной она составила 100 миллиардов долларов, то к началу ноября эта сумма удвоилась. В целом динамика роста капитализации составила более чем 1100%.

Информация была взята с CoinMarketCap — одного из наиболее популярных сервисов, предоставляющих статистические данные о курсах виртуальных средств. Обратившись к ресурсу можно увидеть, что более 50% всего рынка электронных денег приходится на Биткоин. Второе и третье места разделили между собой Ethereum и Bitcoin Cash соответственно.

Капитализация криптовалют зависит от 2 основных показателей: курс и объем денег в обороте. Например, эмиссия Биткоина постоянно увеличивается, так как монета продолжает активно добываться майнерами. Однако, с момента начала существования площадки, сложность алгоритмов ежемесячно возрастает, что также оказывает немалое влияние на стоимость ее токенов.

Некоторым электронным деньгам присуща первичная эмиссия. В этом случае на параметр влияют рыночная активность валюты и ее курс, поскольку общий объем является фиксированным и неизменным. В качестве примера можно привести ресурс Nextcoin.

В силу того, что капитализация прямо пропорциональна стоимости монеты, она также зависит и от показателей спроса. Последний зависит от спектра факторов:

- Действия влиятельных игроков на криптовалютных биржах.

- Предсказания специалистов, различные высказывания популярных аналитиков.

- Инновационные технологии, применяемые в блокчейн-индустрии.

- Принятие электронных денег на законодательном уровне и наделение их официальным правовым статусом.

- Прочая информация новостного характера, относящаяся к виртуальным монетам.

Стоимость Биткоина в этом году резко возросла благодаря увеличению спроса на цифровую валюту. Популяризация виртуальных денег связана с их узакониванием в Японии, проведением многочисленных краудсейлов, внедрением протокола SegWit2x, постоянными запусками новых форков и участием команды проекта на масштабных конференциях.

Если в какой-либо момент спрос на виртуальные средства начнет снижаться, упадет и капитализация. Большое значение для данного параметра имеет позиция правительства таких стран, как Китай и США. В случае введения ими запрета, электронная валюта тут же просядет. То есть резко упадут как цена, так и показатели капитализации. Стоит вспомнить ситуацию, имевшую место в 2013 году. В результате чрезвычайного подъема курс Биткоина взлетел до 1000 долларов, а затем резко упал до 200, поскольку монету стали скупать крупные инвесторы, которых привлекала перспектива получения быстрой прибыли.

На этот показатель положительно повлияли в первую очередь игроки из Китая, принявшие активное участие в процессах вывода капитала из государства. Так как существует запрет, установленный на законодательном уровне, перевод денежных средств с помощью конвертации в доллар невозможен. Но заработанные суммы должны где-то храниться. Поэтому инвесторы обратились к возможностям, которые давали Эфириум и Биткоин.

Самая большая сложность определения стоимости виртуальных монет состоит в том, что их реальная ценность не поддается вычислениям. Привязка к каким-либо реальным объектам или валютам попросту отсутствует. Еще одна причина заключается в трудности выявления числа утерянных токенов, поскольку при выходе из строя записывающих устройств и потери ключей к электронным кошелькам, доступ к цифровым деньгам закрывается навсегда. Именно поэтому капитализация криптовалют обрастает такими сложностями.

Любой потенциальный инвестор должен в первую очередь следить именно за данным параметром виртуальных денег. На последний влияют также различные события в мире, связанные с блокчейном и криптовалютами.

Некоторые ошибочно полагают, что стоимость и капитализация являются тождественными понятиями. Разумеется, они тесно взаимосвязаны, но относятся к абсолютно разным вещам. К примеру, котировка монет и их ценность имеют прямую взаимосвязь. Однако, если первая начнет расти, а на рынке появляется сильный игрок, обязательно возникают также многочисленные мелкие спекулянты. Если прибыль крупного вкладчика снижается или фиксируется, выполняется коррекция.

Прогнозирование движения капитализации криптовалют

Продолжающаяся девальвация юаня по отношению к доллару только увеличит капитализацию виртуальных средств. При этом сам процесс происходит с довольно большой скоростью. За последние 3 месяца китайской национальной валюте удалось укрепить позиции, и это отразилось на котировках Даш, Монеро и Зкэш. Именно эти цифровые валюты больше всего испытали влияние от возврата капитала в укрепляющийся юань. На Биткоин это событие практически не повлияло, поскольку его курс преимущественно определяется спросом.

Капитализация криптовалют: роль трейдеров и инвесторов

Разобравшись с тем, что такое капитализация, перед пользователем неизбежно встает вопрос, в чем же польза от знания данной информации и как ее применять. Как говорилось выше, не следует путать этот параметр со стоимостью токенов. Они являются различными по своей сути, хоть и обладают определенной взаимосвязью — обвал капитализации спровоцирует падение котировок электронных денег, а их ценовой скачок вверх приведет к ее росту.

Механизм объясняется тем, что стоимость цифрой валюты в большей степени основывается на доверии людей. Наблюдая за тем, как она преодолевает очередной максимум, инвесторы делают вывод, что спрос начал превышать предложение. Некоторые игроки вкладывают колоссальные суммы, а, следовательно, у актива есть потенциал и в будущем его цена будет повышаться. Чтобы получить наибольшую выгоду необходимо инвестировать в той или иной проект сразу после старта. Ведь стоит только цифровой валюте заинтересовать по-настоящему крупных игроков, как они тут же устраивают ее памп. Кроме них в процессе принимает участие целое множество всевозможных биржевых ботов и мелких спекулянтов, которые разгоняют искусственный скачок цены до небывалых размеров. Подобное будет продолжаться до тех пор, пока не появятся какие-либо негативные новости или сами крупные инвесторы решат остановить раздувание спекулятивного пузыря. Затем, как правило, следует коррекция, а в некоторых случаях даже смена тренда.

Несмотря на то, что максимальное и актуальное число коинов тех или иных разновидностей виртуальных денег точно известно, разобраться, сколько из них попали в реальный оборот практически нельзя. По словам экспертов, до 4 миллионов одних лишь токенов Bitcoin были утеряны навсегда, что не позволяет точно рассчитать уровень капитализации.

Впрочем, данный параметр все равно является весьма показательным и демонстрирует общую степень популярности платформы. Именно поэтому пред началом торгов на бирже будет нелишним разобрать графики движения этой характеристики.

Капитализация криптовалют по праву считается одним из важнейших показателей в деле трейдинга. Она отражает общую стоимость всех токенов, которые находятся в обороте, а также демонстрирует степень популярности площадки.

Любой, кто собирается вкладывать в криптовалюту, должен учитывать эти нюансы. Кроме того, не стоит игнорировать суточные изменения капитализации — подобные колебания являются своего рода сигналами рынка.

organoid.ru

КАПИТАЛИЗАЦИЯ - это... Что такое КАПИТАЛИЗАЦИЯ?

КАПИТАЛИЗАЦИЯ КАПИТАЛИЗАЦИЯ(capitalization) 1. Передача капитала (capital) в распоряжение компании или иной организации. 2. Структура капитала компании или иной организации, например соотношение между собственным акционерным и заемным капиталом и между обыкновенными и привилегированными акциями. См. также: "тонкая" капитализация (thin capitalization). 3. Превращение резервов компании в капитал путем "бонусной" эмиссии акций (scrip issue).

Финансы. Толковый словарь. 2-е изд. — М.: "ИНФРА-М", Издательство "Весь Мир". Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М.. 2000.

КАПИТАЛИЗАЦИЯКАПИТАЛИЗАЦИЯ - калькуляция стоимости кредита с учетом процентнойставки. Также это выражение используется как калькуляция возможных дохо дов на аналогичной основе, например, калькулировать на длительный период стоимость арендной платы и т.д.

Словарь финансовых терминов.

Капитализация Капитализация - отнесение понесенных в текущем периоде затрат к долгосрочным активам предприятия. - оценка стоимости предприятия, земельного участка, ценных бумаг и другого имущества, посредством расчета приведенной суммы ожидаемых доходов, взятой за весь период его предполагаемого использования.По-английски: Capitalization

Финансовый словарь Финам.

КапитализацияСовокупность заемных средств и/или собственного капитала, обеспечивающая активы компании.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- КАПИТАЛ-РИСК

- КАПИТАЛОВЛОЖЕНИЯ ВАЛЮТНЫЕ

Смотреть что такое "КАПИТАЛИЗАЦИЯ" в других словарях:

КАПИТАЛИЗАЦИЯ — 1) обращение имущества в денежный капитал; оценка имущества; 2) определение величины денежного капитала, доход с которого был бы равен тому доходу, относительно которого производится капитализация. Так напр., положим, что дом приносит 1000 р.… … Словарь иностранных слов русского языка

Капитализация — имеет два значения. Во первых, с точки зрения бухгалтерии капитализация – это процесс, в результате которого прибыль компании увеличивает уставный капитал. Для чего требуется соответствующее решение собрания акционеров компании. Во вторых,… … Банковская энциклопедия

капитализация — 1. Превращение прибавочной стоимости в капитал. 2. Исчисление ценности имущества по приносимому им доходу. 3. Превращение дохода в капитал, то есть использование дохода на расширение дела. 4. Отнесение издержек на прирост капитальных активов, а… … Справочник технического переводчика

Капитализация — Капитализация: преобразование средств (части чистой прибыли, дивидендов и др. или всей прибыли) в добавочный капитал, добавочные факторы производства (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего… … Википедия

Капитализация — (capitalization) 1. Акт передачи капитала (capital) компании или другой организации. 2. Структура капитала компании или другой организации, например соотношение между собственным акционерным и заемным капиталом, между обыкновенными и… … Словарь бизнес-терминов

капитализация — и, ж. capitalisation f. 1. Превращение прибавочной стоимости в капитал в (1 знач.). БАС 1. Таким образом часть капитала, необходимого для ведения дела в его первоначальном масштабе, создается, пока предприятие еще в ходу, им же самим, посредством … Исторический словарь галлицизмов русского языка

Капитализация — [capitalization] 1. Превращение в капитал будущих доходов; сущность К., таким образом, в накоплении будущих потоков, их превращении в запас (См. Объемы, Резервуары). Стоимость машины, например, это капитализированная стоимость будущих доходов… … Экономико-математический словарь

КАПИТАЛИЗАЦИЯ — КАПИТАЛИЗАЦИЯ, капитализации, мн. нет, жен. (франц. capitalisation) (экон.). 1. Превращение бездоходных ценностей в оборотный капитал. 2. Определение ценности предприятия или другого имущества по приносимому им годовому доходу. Толковый словарь… … Толковый словарь Ушакова

капитализация — КАПИТАЛИЗИРОВАТЬ, рую, руешь; анный; сов. и несов., что (спец.). Превратить ( ащать) прибавочную стоимость в капитал (в 1 знач.). Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

капитализация — превращение в капитал Словарь русских синонимов … Словарь синонимов

dic.academic.ru

Докапитализация банков - что это такое простыми словами

Контролирующие органы государства регулярно обязаны производить проверки в банках с целью получения информации об их финансовых показателях. Доминирующее положение в таких вопросах занимает понятие уровня капитала. Если такой показатель падает, то есть реальная угроза того, что финансовое учреждение просто не сможет нести ответственность по своим обязательствам, в результате чего произойдет удар по вкладчикам и прочим клиентам.

Чтобы этого не произошло, возможно применение такого варианта, как докапитализация. Оно может производиться государством или более крупным банком.

Докапитализация банков: что это и почему столь важно для вкладчиков? Ответы на вопросы читайте в нашей статье.

Как происходит процесс докапитализации?

Если проверки показали, что уровень капитала продолжает падать, то банку дается испытательный период, на протяжении которого он пытается урегулировать проблемы самостоятельно.

Если это не получилось, то Центральный банк имеет право временно ввести в банк свою администрацию, которая будет бороться с кризисом и одновременно вложить в банк дополнительный капитал.

В большинстве случаев оперативность применения таких мер помогает избежать финансового краха, а вместе с ним и потери кредиторов финансового учреждения.

В большинстве случаев оперативность применения таких мер помогает избежать финансового краха, а вместе с ним и потери кредиторов финансового учреждения.

Что делать вкладчику

По большому счету, опасности падение капитала на ранней стадии не представляет. Но с ней нужно бороться как экономическими, так и административными методами. При этом процесс упадка может идти годами.

Поэтому, каждый вкладчик должен интересоваться судьбой банка, которому он доверил деньги и регулярно получать публичные данные об уровне его доходности, показателе активов и капитала.

При постоянном усугублении ситуации вклад лучше забрать.

finanzy.ru

Капитализация процентов что это на счете по вкладу

При выборе условий вклада обращать внимание следует не только на процентную ставку, но и другие условия, в частности, предусмотрена ли капитализация процентов – то есть их начисление не только на первоначальную сумму депозита, но и на суммы начисляемых процентов.

Капитализация процентов на счете по вкладу – это когда проценты начисляются не только на первоначальную сумму депозита, но и на уже начисленные и присоединенные за установленный период проценты.

Вклад временно свободных денежных средств в банк способен обеспечить неплохое подспорье к семейному бюджету или оказаться выгодным предложением для пенсионеров, желающих сохранить и приумножить свои накопления. Банкиры рекомендуют выбирать предложения по вкладам, в условиях которых предусмотрена капитализация процентов, то есть их присоединение к первоначально внесенной сумме. По-другому это называется методом расчета сложных процентов. На таких условиях эффективная ставка по вкладу будет выше номинальной.

Существует две версии происхождения самого знака %. По первой версии предполагается, что термин произошел от cente – итальянского слова, обозначающего число сто. Оно часто записывалось сокращенно, как cto. Для упрощения записи вместо t стали писать наклонную черту, так произошел символ %. И по второй версии: наборщик руководства по коммерческой арифметике в 1685 году в Париже допустил опечатку, и вместо слова cto напечатал символ %.

Наглядный пример

Понятно объясним что это такое капитализации процентов, простыми словами при помощи следующего примера.

Ситуация следующая: вносятся денежные средства во вклад в банке в размере 100 тыс. руб. под 12% годовых, т.е. 1% в месяц. Ставки условные, берем их для удобства и наглядности в расчетах.

Если по условиям вклада капитализации не предусмотрено, то в месяц будет прибавляться 1 тыс. рублей (условно говоря), не берем сейчас сложный банковский расчет по дням, округляем суммы для наглядности.

По истечении срока вклада (если он не будет пролонгироваться и пополняться), сумма составит 112 тыс. рублей, в том числе 100 тыс. рублей – тело вклада, и 12 тыс. рублей – доходность.Другая ситуация получается, если по условиям вклада предусмотрена, допустим, ежемесячная капитализация. Это означает следующее: начисляемые проценты ежемесячно прибавляется к телу вклада, то есть в следующем месяце доходность считается уже не на 100 тыс., а на 101 тыс. рублей и так далее.

Во второй месяц начисляется не 1 тыс. рублей, а 1 010 руб., которые тоже прибавляются к телу вклада, и в следующем расчетном периоде (в нашем случае это месяц), доходность снова начисляется на всю сумму, которая включает в себя тело вклада плюс уже начисленные средства.

На графике 1 приведено сравнение сложных и простых процентов по депозиту в 100 тыс. рублей со ставкой 10% годовых с ежегодной капитализацией за период времени, равный десяти годам. Так, за десять лет первоначальная сумма увеличивается в два раза при условии начисления простых и вырастает в 2,59 раза при начислении сложных.

Как рассчитать

Расчет капитализации процентов производится в зависимости от периодичности начисления (ежедневно, ежемесячно, ежеквартально, ежегодно) по следующей формуле:

SUM = X * (1 + %)n – если расчетный период – год

Где SUM – общая сумма, которую вкладчик получит по истечению срока депозита;

X – первоначальная внесенная сумма;

n – количество лет, на которые внесен депозит;

% – годовая ставка, выраженная в десятичной дроби больше 0, но меньше 1, например, если годовая ставка 10, то % будет выражен 0,1

К ежемесячному расчету применяют следующую формулу:

SUM = X * (1 + %)S/12

где S – срок депозита в месяцах.

Банковский расчет (пример)

В таблице отражен пример расчета доходности вклада в размере 1 млн. рублей с ежемесячной капитализацией и без, положенного под ставку 10% годовых на срок 12 месяцев без пополнения. Здесь ежемесячная доходность рассчитана из расчета количества дней в месяц так, как их рассчитывают в банках, поэтому начисленные суммы неодинаковы, но сути дела это не меняет.

| Первый месяц | 8 197 | 8 197 |

| Второй | 16 736 | 16 667 |

| Третий | 25 070 | 24 864 |

| Четвертый | 33 752 | 33 334 |

| Пятый | 42 532 | 41 827 |

| Шестой | 50 530 | 49 498 |

| Седьмой | 59 452 | 57 991 |

| Восьмой | 68 160 | 66 210 |

| Девятый | 77 232 | 74 703 |

| Десятый | 86 086 | 82 922 |

| Одиннадцатый | 95 310 | 91 415 |

| Двенадцатый | 104 613 | 99 908 |

Ниже расчет доходности по депозиту в 1 млн. рублей, размещенному на различные сроки на аналогичных первому примеру условиях.

| 1 год | 104 613 | 99 908 |

| 2 года | 220 280 | 199 909 |

| 3 года | 348 058 | 299 909 |

| 5 лет | 645 157 | 499 909 |

Разница между эффективной и номинальной ставкой при условии ежемесячного присоединению доходности к телу депозита прямо пропорциональна сроку, на который вкладываются денежные средства.

Две монеты

Польский математик Станислав Коваль применил расчет сложных процентов к евангельской притче о бедной вдовице, которая пожертвовала две монеты (две лепты – все, что у нее было) на строительство храма, отсюда, кстати, пошло выражение «жертва вдовицы», означающее что-то очень-очень малое, но имеющее большую ценность.

Станислав Коваль применил формулу расчета к этим двум лептам, как если бы это были две копейки положенные в банк под 5% с ежегодной капитализацией.

Получается, что к 2012 году сумма составила бы 2 * (1 + 0,05)2012, что равняется 2 * 4,29 * 1042.

Таким образом, две монеты за 2012 лет превратились бы 8,58 * 1042, это число называется тредециллионом. Недаром Альберт Эйнштейн называл сложные проценты самой могущественной силой во Вселенной.

yakapitalist.ru

Капитализация - это... Что такое Капитализация?

КапитализацияКапитализация:

- преобразование средств (части чистой прибыли, дивидендов и др. или всей прибыли) в добавочный капитал, добавочные факторы производства (такие, как средства труда, предметы труда, рабочую силу и т. д.), в результате чего достигается увеличение размера собственных средств.

- оценка стоимости фирмы на основе:

- ежегодно получаемой прибыли,

- её основного и оборотного капитала,

- рыночной стоимости ее акций и облигаций (см.Рыночная капитализация).

- в банковской деятельности — присоединение к сумме действующего капитала нормы прибыли процента, выпуск акций и другие способы наращивания их капитальной базы. См. также Капитализация процентов

- капитализация фондового рынка — показатель, характеризующий масштабы операций на фондовом рынке. Определяется как суммарная рыночная стоимость обращающихся ценных бумаг.

- Многозначные термины

- Экономические термины

- Экономические показатели

Wikimedia Foundation. 2010.

- Капиталиzм 00

- Капитализация процентов

Смотреть что такое "Капитализация" в других словарях:

КАПИТАЛИЗАЦИЯ — 1) обращение имущества в денежный капитал; оценка имущества; 2) определение величины денежного капитала, доход с которого был бы равен тому доходу, относительно которого производится капитализация. Так напр., положим, что дом приносит 1000 р.… … Словарь иностранных слов русского языка

КАПИТАЛИЗАЦИЯ — (capitalization) 1. Передача капитала (capital) в распоряжение компании или иной организации. 2. Структура капитала компании или иной организации, например соотношение между собственным акционерным и заемным капиталом и между обыкновенными и… … Финансовый словарь

Капитализация — имеет два значения. Во первых, с точки зрения бухгалтерии капитализация – это процесс, в результате которого прибыль компании увеличивает уставный капитал. Для чего требуется соответствующее решение собрания акционеров компании. Во вторых,… … Банковская энциклопедия

капитализация — 1. Превращение прибавочной стоимости в капитал. 2. Исчисление ценности имущества по приносимому им доходу. 3. Превращение дохода в капитал, то есть использование дохода на расширение дела. 4. Отнесение издержек на прирост капитальных активов, а… … Справочник технического переводчика

Капитализация — (capitalization) 1. Акт передачи капитала (capital) компании или другой организации. 2. Структура капитала компании или другой организации, например соотношение между собственным акционерным и заемным капиталом, между обыкновенными и… … Словарь бизнес-терминов

капитализация — и, ж. capitalisation f. 1. Превращение прибавочной стоимости в капитал в (1 знач.). БАС 1. Таким образом часть капитала, необходимого для ведения дела в его первоначальном масштабе, создается, пока предприятие еще в ходу, им же самим, посредством … Исторический словарь галлицизмов русского языка

Капитализация — [capitalization] 1. Превращение в капитал будущих доходов; сущность К., таким образом, в накоплении будущих потоков, их превращении в запас (См. Объемы, Резервуары). Стоимость машины, например, это капитализированная стоимость будущих доходов… … Экономико-математический словарь

КАПИТАЛИЗАЦИЯ — КАПИТАЛИЗАЦИЯ, капитализации, мн. нет, жен. (франц. capitalisation) (экон.). 1. Превращение бездоходных ценностей в оборотный капитал. 2. Определение ценности предприятия или другого имущества по приносимому им годовому доходу. Толковый словарь… … Толковый словарь Ушакова

капитализация — КАПИТАЛИЗИРОВАТЬ, рую, руешь; анный; сов. и несов., что (спец.). Превратить ( ащать) прибавочную стоимость в капитал (в 1 знач.). Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

капитализация — превращение в капитал Словарь русских синонимов … Словарь синонимов

dic.academic.ru