Пакет документов для ипотеки в Сбербанке. Какие документы нужны для взятия ипотеки

Что нужно чтобы взять ипотеку в 2018 году? Документы для оформления и условия

Ипотека – наиболее быстрый и простой способ приобретения личного жилья для многих семей в России. Стабильный доход, положительная кредитная история и соответствие требованиям банка – главные условия ипотечного кредитования без проблем и отказа. Далее рассмотрим подробнее, что нужно, чтобы взять ипотеку в 2018 году.

Ипотека – наиболее быстрый и простой способ приобретения личного жилья для многих семей в России. Стабильный доход, положительная кредитная история и соответствие требованиям банка – главные условия ипотечного кредитования без проблем и отказа. Далее рассмотрим подробнее, что нужно, чтобы взять ипотеку в 2018 году.

Требования к заемщику

Ипотеку в банках Российской Федерации в подавляющем большинстве случаев может получить только гражданин страны, хотя некоторые коммерческие финансово-кредитные организации готовы предоставить иностранцам такую возможность. Большое значение имеет прописка или регистрация заемщика в регионе банка.

Сбербанк и любой другой коммерческий банк не выдает ипотечные ссуды лицам младше 21 года, предельный возраст получения кредита: 55 лет – для женщин, 60-65 лет – для мужчин. Наибольшим весом в принятии положительного решения относительно заемщика обладает его стабильный доход.

Стабильный доход

Самый важный критерий, подтверждение которого означает для банка достаточное количество дохода у заемщика для своевременного погашения регулярных платежей. Какие особенности в глазах банка – явные преимущества:

- Официальная работа на основании трудового договора.

- Трудовой стаж на одном и последнем месте работы 1-3 года. Для того чтобы взять ипотеку, нужно отработать на последнем месте минимум полгода, однако длительный стаж и отсутствие «перебежек» значительно увеличивают шансы на положительный ответ.

- Нахождение в браке при условии, что супруг работает.

- Высшее образование.

Сколько нужно зарабатывать для получения ипотечного кредита? Минимальный размер ежемесячной зарплаты должен быть в два раза больше предстоящих платежей. Некоторые кредитные программы предлагают более лояльные условия и учитывают общие доходы всех членов семьи, к примеру, программы для молодых семей оценивают совместные доходы молодоженов и их родителей, которые нужны в качестве поручителей.

Кредитная история

Оценка кредитной истории – важный этап, который проводится банком для ответа по заявке на ипотеку. Положительная кредитная история значительно увеличивает шансы заемщика на получение кредита, что нельзя сказать об отрицательной оценке. Кроме того, банк может отказать в выдаче кредита тем лицам, у которых кредитная история отсутствует.

Оценка кредитной истории – важный этап, который проводится банком для ответа по заявке на ипотеку. Положительная кредитная история значительно увеличивает шансы заемщика на получение кредита, что нельзя сказать об отрицательной оценке. Кроме того, банк может отказать в выдаче кредита тем лицам, у которых кредитная история отсутствует.

Обратите внимание! Не стоит расстраиваться из-за небольших просрочек по прошлым платежам, во многих случаях банки идут навстречу клиенту, тем более, заемщик может оправдать себя, представив новому кредитору доказательства своей невиновности в просрочках – уважительной причиной может быть принудительное увольнение с работы в результате сокращения или болезнь.

Ликвидная залоговая недвижимость

Что нужно знать об ипотеке при заявке на кредит под залог недвижимости? В качестве залогового объекта кредитные организации предпочитают квартиры в хорошем состоянии, они не должны располагаться в старых и тем более аварийных домах, а также в домах, которые являются историческими и архитектурными памятниками. Ликвидной залоговой недвижимостью считаются дома, стоящие на пустующих земельных участках.

Что нужно знать об ипотеке при заявке на кредит под залог недвижимости? В качестве залогового объекта кредитные организации предпочитают квартиры в хорошем состоянии, они не должны располагаться в старых и тем более аварийных домах, а также в домах, которые являются историческими и архитектурными памятниками. Ликвидной залоговой недвижимостью считаются дома, стоящие на пустующих земельных участках.

Нужна ли оценка объекта под залог? Определенно нужна, оценка ликвидности определяет быстроту продажи и стоимость недвижимости, поэтому в отчете указывается не только залоговая стоимость квартиры, но и рыночная цена.

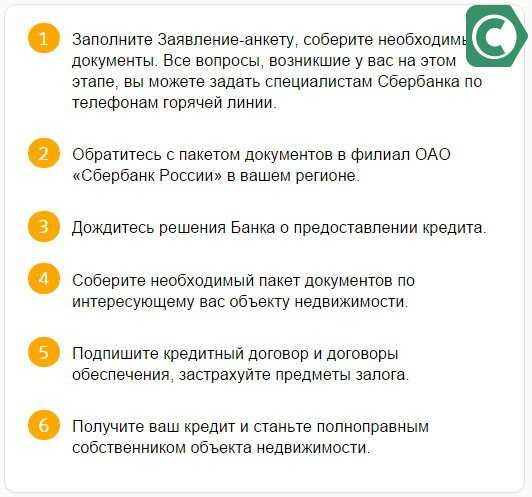

Порядок действий

Самые первые действия заключаются в оценке своих материальных возможностей, выборе конкретного банка, определении требований к новому жилищу. Далее следует подробно ознакомиться с условиями предоставления ипотечного кредита.

Важно! Обращайте внимание на все детали и не стесняйтесь спрашивать непонятные для вас моменты, так как зачастую рекламные брошюры и даже сами консультанты умалчивают о некоторых особенностях банковского продукта. Под некоторыми особенностями следует понимать дополнительное страхование, комиссионные платежи, выпуск банковской карты и так далее.

Заявка на кредит

Заявка на кредит заполняется в офисе банка, заемщику предварительно нужно позаботиться о предоставлении вместе с заявкой на получение ипотечного займа необходимого пакета документов, основу которого составляют личные документы, а также официальные бумаги, подтверждающие доходы будущего плательщика и подтверждающие право собственности на объект залога.

Многие банки рассматривают кредитную заявку на платной основе, результат принятого решения оглашается заемщику через несколько дней, в редких случаях недель. Банк предоставляет кредитуемому лицу форму, содержащую условия ипотечного договора, срок действия данного решения. Положительное решение банка сохраняется в течение 3-6 месяцев, поэтому воспользоваться им нужно в этот период.

Выбор жилья и его оформление

Ипотечная ссуда остужает пыл заемщика, кредит сужает границы выбора – не каждый продавец согласен на продажу недвижимого имущества по принципу ипотеки. Крупные компании — застройщики предлагают своим клиентам ипотечные условия, однако они предпочитают сотрудничать с избранными банками. Банки же, наоборот, откажут в выдаче кредита на приобретение жилья у строительной компании с сомнительной репутацией.

Выбрав оптимальный вариант, заемщик заключает с продавцом кредитный договор. Договор обязывает покупателя передать приобретенное жилье в залог банку в течение нескольких недель после заключения сделки.

Страхование жилья

После приобретения жилья и получения документов о праве собственности заемщику необходимо выполнить следующее условие, но не банка, а закона об ипотеке. Владелец должен застраховать объект недвижимости от повреждения и рисков утраты.

Политика страховой компании такова – оценка объекта зависит от степени вероятности наступления возможных рисков. Страховщик может, как увеличить размер взносов, рассмотрев все подробности, касаемые жилища, так и вовсе оказаться от его страхования.

Выгодоприобретателем страхования залоговой недвижимости выступает сам банк, то есть все страховые платежи клиента предназначены ему.

Обратите внимание! Кроме обязательного страхования недвижимого объекта, банк настойчиво может предложить клиенту страхование его жизни и право собственности на залоговое жилье. Такие действия не являются правомерными.

Передача жилья в залог банку

Последний этап – оформление договора залога по форме банка. Договор регистрируется на государственном уровне, в силу вступает только после проведения регистрации. Росреестр делает отметку в базе данных об обременении квартиры или частного дома залогом.

Необходимые документы

Какие документы нужны для ипотеки – далее мы рассмотрим особенности подачи официальных бумаг для физического лица, частного предпринимателя, а также лиц, которые имеют право воспользоваться специальными программами ипотечного кредитования.

Для физического лица

Сбор необходимой документации начинается с документов, подтверждающих личность заемщика, к этой категории относятся:

- Паспорт гражданина РФ.

- Второй документ на выбор – загранпаспорт, водительское удостоверение, военный билет, пенсионное удостоверение, ИНН, паспорт супруга и так далее.

Хотя многие ипотечные программы рассчитаны на людей от 21 года, на деле банки не спешат выдавать суммы такого размера лицам моложе 25 лет, молодые люди, не отслужившие в армии также могут не получить доверие банка.

Для оформления ипотеки нужно обязательно представить банку документы, подтверждающие платежеспособность:

- Копия трудовой книжки, заверенная работодателем.

- Копия трудового договора.

- Правка о доходах заемщика по форме 2-НДФЛ, альтернатива — справка по форме банка.

- Копия налоговой декларации по форме 3-НДФЛ, если клиент за последний год имел дополнительный доход, не относящийся к заработной плате.

- Копии свидетельства на право владения дорогим имуществом или ценными бумагами, если клиент является владельцем движимых и недвижимых объектов.

- Документы, подтверждающие наличие у заемщика вкладов и дополнительных счетов в банках РФ.

- Бланк выписки по банковскому счету.

- Справка с реквизитами счета по образцу банка.

В некоторых случаях банк – кредитор может потребовать от заемщика перечень дополнительных документов и сведений. Какие справки нужны по требованию банка:

- Справка о регистрации по форме №9.

- Копии паспортов родственников, проживающих с клиентом на одной жилищной площади.

- Копии пенсионных удостоверений и справка из Пенсионного фонда РФ о размере пенсии, если в семье есть пенсионеры.

- Справки о состоянии здоровья клиента из наркологического, психоневрологического диспансеров.

- Документы, подтверждающие кредитную историю заемщика, если в прошлом клиент уже брал кредиты.

- Характеристика с места работы.

Для индивидуального предпринимателя

Оформить ипотечный кредит индивидуальному предпринимателю несколько труднее, чем физическому лицу. Для того чтобы с получением кредита на приобретение жилплощади не возникло проблем, ИП необходимо представить банку пакет документов, в который входят такие официальные бумаги, как:

Оформить ипотечный кредит индивидуальному предпринимателю несколько труднее, чем физическому лицу. Для того чтобы с получением кредита на приобретение жилплощади не возникло проблем, ИП необходимо представить банку пакет документов, в который входят такие официальные бумаги, как:

- Декларация по единому налогу за последний год предпринимательской деятельности, если ИП работает по системе упрощенного налогообложения. Если единый налог выплачивается на ЕНВД – вмененный доход, тогда банк потребует налоговую декларацию за последние два года.

- Налоговые декларации по форме НДФЛ за последний налоговый период, если ИП работает по общему режиму налогообложения.

- Выписка из ЕГРИП.

- ИНН и ОГРН.

- Копия лицензии при условии, что предприниматель ведет деятельность, подлежащую обязательному лицензированию.

Документы на приобретаемую недвижимость

Заемщик должен представить банку не только личные документы и документы, подтверждающие наличие стабильного дохода, но также и бумаги на приобретаемую недвижимость, будь то квартира, частный дом или участие в долевом строительстве.

Заемщик должен представить банку не только личные документы и документы, подтверждающие наличие стабильного дохода, но также и бумаги на приобретаемую недвижимость, будь то квартира, частный дом или участие в долевом строительстве.

Что нужно для ипотеки на квартиру, основные требования финансово-кредитных организаций:

- Документы, подтверждающие право собственности. К таковым относятся договора купли-продажи, дарения, приватизации, вступления в наследство.

- Справка о том, что в приобретаемой квартире никто не зарегистрирован и не проживает. Справку можно получить в ЖЭК или в паспортном столе. Обратите внимание, документ имеет определенный срок действия.

- Копия кадастрового паспорта квартиры. Получить документ можно в БТИ.

- Документы бывших собственников недвижимости.

Обратите внимание! Если при продаже квартиры заемщику затрагиваются интересы несовершеннолетних детей, в этом случае потребуется разрешение органов опеки.

Документы на приобретаемый дом по программе ипотечного кредитования аналогичны пакету официальных бумаг для квартиры. Кроме вышеперечисленных заемщик обязуется представить банку документы:

- Копия технического паспорта.

- Кадастровый паспорт участка.

- Выписка из кадастра недвижимости на дом.

- Выписка из ЕГРП.

- Результаты независимой оценки.

Если заемщик подает заявку на ипотечный кредит для участия в долевом строительстве, пакет документов будет включать:

- Договор участия в долевом строительстве. Для положительного решения застройщик должен иметь аккредитацию от этого банка.

- Документы о продаже юридическим лицом объекта недвижимости клиенту банка, содержащие информацию о стоимость приобретенной доли, ее технических характеристиках.

В том случае, если банк не сотрудничал ранее с застройщиком, заемщику необходимо представить документы по строительной компании: учредительные бумаги, свидетельство о регистрации, свидетельство о постановке на налоговый учет, документы, подтверждающие права застройщика на продажу недвижимого объекта.

Для участников специальных программ

Многие бани предлагают своим клиентам участие в специальных ипотечных программах с лояльными условиями. К наиболее распространенным относятся программы Материнский капитал и Военная ипотека.

Для Материнского капитала

Для участия в ипотечной программе Материнский капитал заемщик предоставляет банку обычный пакет документов, прикладывая к нему сертификат на получение материнского капитала.

Некоторые субъекты Российской Федерации принимают участие в этой программе и оказывают семьям аналогичную поддержку при рождении второго и последующих детей.

Региональные сертификаты на получение денег по материнскому капиталу также следует приложить к остальным документам.

Для Военной ипотеки

Участники программы Военная ипотека предоставляют банку стандартный набор документов, дополняют его:

- Копия документа, подтверждающего членство заемщика в Накопительно — ипотечной системе (НИС) и его право на получение займа.

- Подробная анкета заемщика.

- Согласие второго супруга на приобретение недвижимости в ипотеку.

Ипотека по двум документам

Некоторые банки предлагают ипотечный кредит всего по двум документам – паспорту и второму на выбор заемщика. В большинстве случаев заманчивые условия доступны только для участников зарплатных проектов, так как банк и так имеет достаточные сведения о доходах таких клиентов, финансовой устойчивости и надежности компании, на которую трудится заемщик.

Некоторые банки предлагают ипотечный кредит всего по двум документам – паспорту и второму на выбор заемщика. В большинстве случаев заманчивые условия доступны только для участников зарплатных проектов, так как банк и так имеет достаточные сведения о доходах таких клиентов, финансовой устойчивости и надежности компании, на которую трудится заемщик.

Получение ипотеки — трудоемкий и долгий процесс, однако при правильной подаче документов и последующем решении банка в пользу заемщика, приобретение жилой недвижимости в собственность становится решенным вопросом.

Видео: Как не допустить ошибок при взятии ипотеки

Видео: Личный опыт — стоит ли брать ипотеку?

Читайте также:

ipoteka-expert.com

Пакет документов для ипотеки в Сбербанке в 2018 году: полный список

Документы для ипотеки в Сбербанке

Документы для ипотеки в Сбербанке Для оформления ипотечного займа требуется собрать множество различных справок. Часть из них следует подавать до рассмотрения заявки, а часть – только после получения положительного ответа. Пакет документов для получения ипотеки в Сбербанке может незначительно отличаться по типу выбранной программы, для получения цельной картины о процессе получения жилищного займа, советуем ознакомиться с нашим материалом: Этапы оформление ипотеки.

Мы расскажем какие документы нужны для оформления ипотеки в Сбербанке

Мы расскажем какие документы нужны для оформления ипотеки в СбербанкеСодержание статьи:

Обязательный пакет документации для жилищного кредита

До того, как подавать заявление на согласование ипотечного кредита, следует определить его вид. Он зависит от объекта жилья.

Этапы оформления жилищного кредита

Этапы оформления жилищного кредитаВозможна покупка квартиры от собственника или с первичного рынка, а также загородный дом или его строительство. Они отличаются по максимальной сумме – до 1,5 или 3 млн. рублей, и ставке – от 12,5-13,5%. Срок же определяется согласно пожеланиям или характеристикам кредитозаемщика. Лимит – до 30 лет. Минимальная сумма по всем видам кредитования – от 300 тыс. рублей.

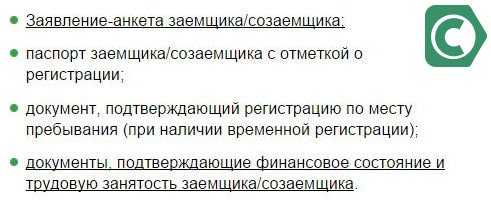

Пакет документов для оформления ипотечного кредита в Сбербанке, обычно, формируется из таких бумаг:

- Паспорт.

- Дополнительные удостоверения: военный билет, заграничный паспорт, пенсионное удостоверение, водительские права.

- Справка о регистрации.

- Справка 2-НДФЛ.

- Трудовая книжка.

Кроме этого обязательного перечня, могут использоваться и иные. Например, вместо справки НДФЛ клиент может предоставить справку банковского образца. Ее следует получить в банке и передать для заполнения работодателю. Он вносит данные о доходах, удержаниях и стаже указанного сотрудника за 6 месяцев. Такой вариант используется, если предприятие не имеет возможности предоставить стандартную информацию по НДФЛ-2.

Основной перечень документов, подтверждающих доход заемщика

Основной перечень документов, подтверждающих доход заемщика  Перечень бумаг без подтверждения доходов и занятости

Перечень бумаг без подтверждения доходов и занятостиРасширенный перечень для особых ипотечных программ

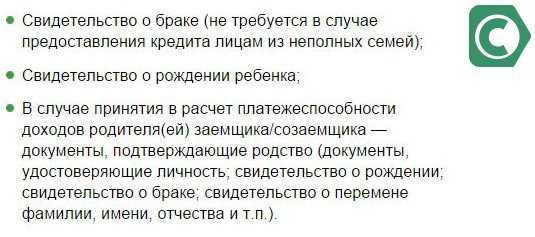

В ряде случаев потребуются дополнительные справки, если данные условия будут использоваться заемщиком при оформлении кредита:

- Паспорт созаемщика.

- Справка о доходах соземщика.

- Бумаги, подтверждающие дополнительные поступления на клиентский счет: справка о пенсионных начислениях, налоговая декларация (доходы от частной практики или индивидуального предпринимательства), договор аренды на недвижимость, принадлежащую заемщику, с указанием размера выплат, выписка о прибыли (авторский гонорар) и т.п.

- Бумаги на недвижимость, если она будет использоваться как залог.

Молодая семья и материнский капитал

Для кредитов на покупку жилья по льготным программам, таким как Ипотека плюс материнский капитал и предложение для молодой семьи могут потребоваться специальные справки, которые позволят снизить процентную ставку.

Какие справки требуется предоставить при использовании материнского капитала

Какие справки требуется предоставить при использовании материнского капитала Акция Молодая семья

Акция Молодая семьяПрограмма с государственной поддержкой

Для клиентов, подходящих по характеристикам к льготным условиям, существуют разработки, позволяющие использовать государственные субсидии на выплату части кредита. Пакет документов для ипотеки в Сбербанк в этом случае будет включать и их. Это могут быть:

- Удостоверение служащего в федеральном или муниципальном подразделении (бюджетника).

- Информация о супругах, детях (для участия в разработке Молодая семья).

- Свидетельство участника НИС.

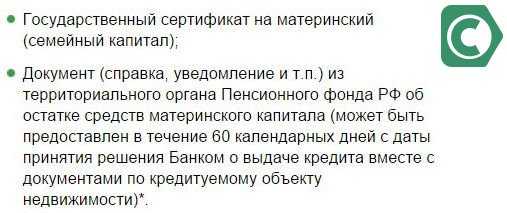

- Свидетельство о наличие материнского капитала (сертификат и справка о балансе данного счета).

- Бумаги о выплате одноразовой субсидии для улучшения условий проживания.

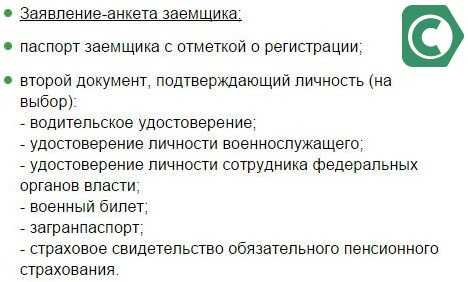

Если клиент готов предоставить залог или оплатить сразу половину стоимости кредита, он может не только рассчитывать на более оптимальные условия (например, увеличение суммы кредита), но и предоставить минимальный пакет бумаг. К обязательным в данном случае относят паспорт и второе удостоверение об идентификации личности. При этом уже не требуется подтверждать платежеспособность и трудовую занятость.

Документация по объекту недвижимости

Передав информацию и заполнив заявку, можно начинать готовить пакет справок по объекту недвижимости в Сбербанк на жилищный кредит. Он потребуется после согласования и на его сборы дается порядка 2 месяцев. В него включены:

- Договор о покупке жилья с обязательным указанием некоторых условий кредита с тем, чтобы не нарушать права кредитора.

- Свидетельство о регистрации права клиента на владение квартирой.

- Выписка из Реестра относительно сделок с недвижимостью.

- Письменные отказы лиц, которые могут претендовать на долю.

- Отчет эксперта с указанием цены на жилье.

- Согласие супруга продавца на отчуждение или свидетельство об отсутствии у него второй половины.

Несколько отличается перечень на строящееся жилье. Здесь потребуются: разрешение на строительство, договора с застройщиками, разрешение на ввод в эксплуатацию, предварительный договор инвестирования или покупки, договор-основание строительства, смета, кадастровый паспорт, оценочная стоимость участка и т.п.

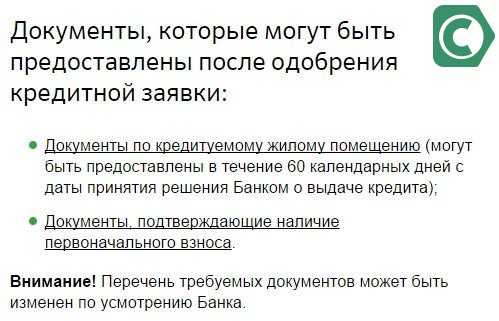

Что нужно представить в банк после принянтия положительного решения по заявке

Что нужно представить в банк после принянтия положительного решения по заявке Если условия клиента далеки от стандартных, данный список стоит получить у кредитного специалиста, чтобы были учтены все особенности ситуации клиента.

Второй перечень включает также информацию о наличии у клиента нужной суммы для оплаты первой части ссуды. Такими могут являться:

- Выписка со счета клиента, содержащая нужную величину.

- Платежки об уплате части за жилье (строительство).

- Подтверждение от продавца недвижимости о получении им нужного размера средств.

- Отчет о стоимости жилья, которое будет продано для уплаты за приобретаемое.

Заключение

Будьте внимательны при оформлении документации по ипотеке в Сбербанке – это позволит быстро и без нервов пройти все этапы получения жилья по выбранной вами виду кредитования. Главное правило, которым нужно руководствоваться, – все справки должны носить правдивый характер. Любые подделки и неточности могут негативно повлиять на решения кредитора о предоставлении ссуды.

12-02-2020

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Документы для получения ипотеки: общие, на недвижимость

Добавлено в закладки: 0

Сегодня получить ипотеку несложно. Чтобы компания сумела принять решение, клиент должен предоставить заявку на кредитную карту или займ, и приложить к ней перечень документов. Подготовкой бумаг нужно заниматься до обращения за ипотекой. Эксперты рекомендуют заранее ознакомиться с перечнем документации, необходимой для оформления займа на покупку жилья.

Документы, касающиеся заемщика

Претендент, желающий получить ипотеку, должен представить следующие документы:

- Паспорт гражданина РФ и дополнительный документ, удостоверяющий личность. Имеют право на получение ипотечной ссуды граждане, достигшие 21-летнего возраста. Но банки охотнее сотрудничают с лицами, достигшими 25 лет. Люди, входящие в возрастную категорию, имеют законченное образование и трудовой стаж.

- Подтверждение официального дохода заемщика. Составить представление о заработке позволяет справка формы 2НДФЛ. На основании данных о доходе заявителя кредитная организация рассчитывает допустимую сумму займа. Компания принимает во внимание, что взнос по займу не должен превышать 30 – 50 % размера ежемесячного дохода. Величина платежа будет не слишком обременительной для семейного бюджета заемщика.

- Копия трудовой книжки, заверенная организацией-работодателем, и копия трудового договора. Банки требуют от клиента наличия не менее 3-4 месяцев непрерывного трудового стажа. Если заемщик официально работает в нескольких организациях по совместительству, нужно представить подтверждающие документы со всех мест. Факт способен повлиять на размер ссуды.

- Заверенная копия декларации по налогам. Документ требуется, если заемщик получает доход от сдачи в аренду транспортных средств или недвижимости.

- Бумаги, косвенным образом подтверждающие платежеспособность заявителя. В их качестве банк рассматривает документы на право владения недвижимостью или транспортными средствами, ценными бумагами и иными дорогостоящими объектами.

- Если заемщик имеет статус ИП, для получения ипотеки потребуются учредительные документы, налоговые декларации и бухгалтерские отчетности с расшифровкой статей основных средств и дебиторской/кредиторской задолженности. Необходимы выписки по оборотам по расчетным счетам и наличию неоплаченных в срок документов (картотека 2) с обслуживающих банков, договора аренды, соглашения с контрагентами, информация от банков-кредиторов о качестве обслуживания имеющейся задолженности по ссудам.

Список бумаг может видоизменяться в зависимости от требований банка.

Документы на недвижимость

Помимо бумаг, подтверждающих платежеспособность, заемщику потребуется предоставить документы на квартиру. Их подготовкой занимается владелец недвижимости, выступающий в сделке в качестве продавца.

Для оформления ипотеки потребуются следующие документы:

- Паспорта и удостоверения, подтверждающие личности всех владельцев недвижимости, а также паспорта и свидетельства о рождении их детей. Если в качестве единственного собственника или совладельца предмета сделки выступает несовершеннолетний ребенок, необходимо предоставление разрешения на отчуждение объекта недвижимости, получаемое в органах опеки и попечительства.

- Нотариально заверенное согласие второго супруга, если недвижимость приобретена в браке.

- Документы на право владения.

- Технический паспорт на недвижимость.

- Домовая книга или справка паспортного стола, подтверждающая отсутствие прописанных жильцов по указанному адресу. Дата справки должна располагаться близко к предполагаемой дате сделки с жильем.

Продавец должен быть готов предоставить дополнительные бумаги.

Документы для ипотеки на постройку дома

Если клиент хочет получить деньги на постройку недвижимости, потребуются следующие бумаги:

- договор купли-продажи земельного участка;

- свидетельство о регистрации права собственности;

- акт на право частной собственности на земельный участок;

- официальное разрешение на право ведения строительных работ;

- проектно-сметная документация;

- договор на оказание услуг по постройке дома с застройщиком.

Ряд банков может выдать ипотеку на постройку дома и без договора с застройщиком.

Документы для ипотеки на долевое строительство

Перечень документов для получения ипотеки на строящееся жилье отличается от запрашиваемых бумаг для покупки жилья в долг, расположенного в уже существующем строении. Банки сотрудничают с организациями-застройщиками, деятельность которых заранее изучена.

Если клиент желает получить ссуду на участие в строительстве неаккредитованного застройщика, банк потребует предоставление информации о компании. Ипотека выдается после вынесения положительного решения кредитного учреждение о сотрудничестве.

От компании-застройщика потребуется представление:

- учредительных документов компании, налоговых и бухгалтерских отчетностей.

- документов на право производить строительство и реализацию объекта жилой недвижимости.

- документации по техническим характеристикам планируемого объекта строительства и цене реализации.

Клиент должен быть готов, что банк откажется сотрудничать с выбранной организацией.

biznes-prost.ru

Документы для ипотеки, какие документы нужны, чтобы получить ипотечный кредит

Какие нужны документы для ипотеки

Для того, чтобы получить ипотеку, клиент должен предоставить два комплекта документов. Сначала документы, подтверждающие его финансовое положение и трудоустройство; и документы на объект недвижимости.

Обязательные документы на ипотеку

Перечень для граждан РФ (налоговых резидентов), являющихся сотрудниками, работающим по найму:

- Анкета-заявление на кредит по форме банка;

- Ксерокопия всех страниц паспорта;

- Ксерокопия трудовой книжки, заверенная работодателем;

- Копия трудового договора. Если трудовой договор не заключался, то об этом необходимо предоставить справку от работодателя, что договор не заключался;

- Справка 2НДФЛ за 6 месяцев. Если вы обращаетесь в начале года, то еще потребуется справка за предыдущий год;

- Справка о доходах в свободной форме на фирменном бланке организации или по форме банка;

- Дополнительные документы, подтверждающие доходы заёмщика;

- Свидетельство о браке (если применимо).

Дополнительные документы для ипотеки

Об образовании: аттестат, дипломы, сертификаты и т.д.;

- Об активах заёмщика на: недвижимость, автомобиль, акции и т.д.;

- В случае отсутствия web-сайта пишется в произвольной форме краткая информация о роде деятельности компании и должностных обязанностях в ней заёмщика/созаёмщика.

Документы для оформления недвижимости в собственность

- Правоустанавливающие документы, т.е. документы, на основании которых продавец владеет недвижимостью. Основанием может быть договор купли-продажи, приватизация, договор инвестирования, свидетельство о праве на наследство и т.д.;

- Оценочный альбом о рыночной стоимости объекта и о его технических характеристиках. Изготавливается независимой оценочной компанией из списка партнеров банка;

- Справка об отсутствии обременений и ограничений на права продавца из ЕГРП. Получить справку можно во многих территориальных отделениях регистрационной палаты;

- Кадастровый паспорт;

- Выписка из домовой книги. Требуется при покупке дома, квартиры или таунхауса на вторичном рынке жилья;

- Дополнительные документы, которые банк может запросить в каждом конкретном случае.

Данный перечень документов является общим и подходит для всех банков: Сбербанк, ВТБ24 и многих других.

podboripoteki.ru

Какие нужны документы для ипотеки в Сбербанке

Самая заветная мечта подавляющего большинства молодых россиян – это собственная недвижимость. Однако реалии современного рынка практически полностью исключают возможность приобретения ее за собственные деньги, а большой процент инфляции – возможность накопить. Именно поэтому многие молодые люди вынуждены обращаться в различные финансовые организации и оформлять кредитные программы. Сегодня наиболее популярным является вопрос о том, какие нужны документы для ипотеки в Сбербанке. Ведь эта организация выдает наиболее выгодные программы и рассматривает каждую заявку на получение кредита в индивидуальном порядке, учитывая множество различных факторов.

Сбербанк: документы для оформления ипотеки

Чтобы приобрести недвижимость в рамках ипотечного кредитования, заемщику потребуется подготовить два различных пакета документов: для подачи заявления в банковскую организацию и для непосредственной покупки жилья.

Итак, документы для ипотеки в Сбербанке:

- справка с непосредственного места занятости минимум за шесть месяцев по форме 2-НДФЛ;

- заверенная выписка или заверенная нотариусом копия трудовой книжки;

- ИНН и действующий паспорт гражданина Российской Федерации;

- заявление-анкета на оформление кредитной программы;

- документы, подтверждающие личность поручителя или созаемщика;

- копия сберкнижки - на ней должна быть накоплена сумма, составляющая не менее десяти процентов от стоимости приобретаемого жилья.

Сбербанк, ипотека: документы на квартиру

Приобретая жилье в кредит, заемщику необходимо предоставить в Сбербанк следующие документы:

- результаты оценочных работ приобретаемой недвижимости;

- кадастровый паспорт и подробный поэтажный план покупаемого жилья;

- нотариально заверенное согласие супруги или супруга на приобретение недвижимости;

- документы, удостоверяющие личности владельцев недвижимости;

- нотариально заверенное согласие супруги или супруга владельца на продажу жилья;

- выписка или копия домовой книги;

- разрешение соответствующих органов на продажу недвижимости;

- договор купли-продажи.

Какие есть способы получение наиболее выгодной программы

Собрав все необходимые документы для ипотеки в Сбербанке, заемщику рекомендуется ознакомиться с программами предоставления льгот. Он должен помнить, что правительством Российской Федерации постоянно разрабатываются программы помощи для различных слоев населения. Так, к примеру, сегодня можно получить существенную сумму денег по программе материнский капитал или военная ипотека, которые предполагают не только внесение государством большей части первоначального взноса за приобретаемое жилье, но и предоставление ежемесячных средств для обслуживания ипотечной программы. Документы для ипотеки в Сбербанке также позволяют заемщику рассчитывать на оформление следующих субсидиционных правительственных программ:

- жилье для молодых специалистов;

- военная ипотека;

- губернаторская программа;

- материнский капитал.

Оформляя любую из вышеперечисленных субсидий, заемщик также может рассчитывать на получение наиболее мягких условий кредитования.

fb.ru