Бесконтактные карты: плюсы и минусы новой технологии платёжных инструментов. Технология бесконтактной оплаты

Как работают технологии бесконтактных платежей PayPass и PayWave?

Автор: Виктория Денисова Опубликовано: 23.10.2020

Технологии PayPass и PayWave позволяют держателям пластиковых карт осуществлять платежи бесконтактным способом. Как работает технология? Насколько она безопасна? Об этом в нашей статье.

Бесконтактные технологии оплаты используются во всех странах мира. Первые карты с опцией удаленных платежей появились в 2002 году благодаря международной платежной системе MasterCard. Спустя 2 года Visa также представила свой продукт под названием PayWave. В РФ технология пришла в 2008 году и широко используется в торговых центрах, ресторанах, отелях и других местах большого скопления людей, разгружая очереди.

Платежи PayPass и PayWave – как появились?

Тестирование инновационной технологии проходило в США. После успешной реализации новинки бесконтактные терминалы разошлись по всему миру, начиная с Японии и Канады.

Со временем инновационная система расчетов была внедрена в банковскую систему. На территории России первым финансовым учреждением, эмитировавшим пластик с бесконтактной технологий оплаты, стал Московский Индустриальный банк. Пластиком были обеспечены студенты и преподаватели вузов. Через непродолжительный период пластик с PayPass и PayWave начали выпускать все российские банки.

В чем заключается разница между технологиями PayPass и PayWave? Фактически речь идет об одной инновации. Разница заключается в том, что PayWave разработана ПС Visa, причем на 2 года позже, чем MasterCard.

PayWave позволяет оплачивать товары и услуги без непосредственного контакта со считывающим устройством. При этом используется стандарт ISO/IEC 14443, аналогичный PayPass от MasterCard. По аналогичному принципу функционирует технология ExpressPay от компании American Express, которая менее распространена в Европе и РФ.

Максимальная сумма оплаты без введения ПИН-кода составляет 1000 рублей. Такие же ограничения действуют и в других странах:

- Украина – 500 гривен;

- Казахстан – 4 000 тенге;

- Беларусь – 22 рубля;

- странах Европы – 15-25 евро.

Сумма операции, которая подлежит верификации, носит рекомендательный характер и может меняться. Разовая сумма расчетной операции называется VLP Single Transaction Limit.

Аналогичные условия предлагает ПС MasterCard для держателей пластика с PayPass. В настоящее время технология называется Contactless. Все технологии совместимы – стандарт ISO/IEC 14443. Поэтому бесконтактные карточки могут использоваться на одинаковых терминалах.

ПС MasterCard является лидером по внедрению и разработках инновационных решений. Компания тесно сотрудничает с такими гигантами индустрии как «Нокиа» и «Самсунг», благодаря чему на рынок выходят не только карточные продукты, но и бесконтактные технологии оплаты через мобильные устройства, а также брелки.

Уже в 2013-2014 г.г. технологии PayPass использовалась десятками банков России. Некоторые финансовые учреждения идут навстречу клиентам и уменьшают максимальную сумму разовой операции, которую можно осуществить без ввода ПИН-кода. Такая мера значительно повышает безопасность средств на пластике.

Как работают эти технологии?

Инновационная технология разработана с целью экономии времени пользователей. Это стало возможно благодаря упрощению процедуры оплаты.

Рассмотрим, как работают технологии бесконтактных платежей PayPass и PayWave?

Принцип функционирования системы основан на использовании микропроцессора – чипа, оборудованного микроантенной. Высокочастотная антенна NFC работает в небольшом радиусе. Поэтому платежное устройство необходимо подносить непосредственно к считывающему устройству. Процесс оплаты происходит в течение одной секунды. Терминальное устройство автоматически считывает указанную сумму, а в качестве подтверждения операции оповещает пользователя звуковым сигналом.

Важным преимуществом технологии является то, что система не допускает двойную оплату. Даже в том случае, если покупатель поднесет к терминалу бумажник с несколькими карточками, оплата будет выполнена только с одной из них.

Если же покупателю нужно оплатить товар на сумму более 1 000 рублей, то после прикладывания пластика понадобиться указать персональный идентификатор.

Держатель карточки с бесконтактной технологий оплаты не сможет оплатить товар в том случае, если торговая точка использует устаревшую модель терминала. Кроме того прием платежей должен быть сертифицирован банковским учреждением.

В первую очередь сервис ориентирован на использование в тех местах, где сосредоточено большое количество людей. Чтобы избежать очередей терминалы с приемом бесконтактных платежей устанавливают на АЗС, территориях вокзалов, аэропортов, кинотеатров, заведений быстрого питания, парковок, платных дорог и т.д. Универсальность пластиковых карт гарантирует комфорт при использовании их в любой точке мира.

Как пользоваться?

Бесконтактная технология позволяет оплачивать покупки в одно касание. Пользователю нужно посмотреть на терминал и убедиться в том, что он поддерживает рассматриваемую функцию.

Также картодержатель может спросить об этом у продавца. При этом не нужно передавать карту кассиру и даже доставать ее из кошелька. Это очередное преимущество, поскольку никто не сможет увидеть номер пластика, а также секретный код CVV.

Преимущества использования пластика с бесконтактной технологией оплаты:

- скорость – при оплате покупки до 1 000 рублей процедура займет несколько секунд;

- комфорт;

- универсальность. Если терминал не поддерживает технологию, то можно выполнить оплату классическим способом – с помощью магнитной полосы;

- безопасность – карточка остается в руках пользователя. Поэтому снижается вероятность мошеннических действий.

Как обеспечивается безопасность бесконтактных платежей?

В мире не существует технологий, которые бы могли гарантировать 100% защиту от действий мошенников. Тем не менее бесконтактные технологии гарантирует повышенный уровень безопасности.

Чтобы произвести оплату банковскую карточку нужно подносить к терминалу на расстояние несколько сантиметров. Данные передаются по зашифрованным каналам. Несмотря на это существуют считывающие устройства, которые позволяют мошенникам снять небольшую сумму средств (до 1 000 рублей) с карты.

mickrokredit.ru

Бесконтактные платежи: технологии, сервисы, преимущества

В эпоху смартфонов и интернета, пожалуй, одним из лучших изобретений стало NFC – сокращение от английского «ближняя бесконтактная связь». Она позволяет оплачивать покупки в магазинах непосредственно со смартфона, без участия банковской карты. Попробуем разобраться, как работают платежные технологии гигантов MasterCard и Visa, коснемся разработанных на их основе приложений для смартфонов и поговорим о том, какую выгоду несут технологии беспроводных платежей банкам и потребителям.

PayPass - технология будущего

Первая технология бесконтактных платежей PayPass была разработана в 2002 году, создателем стала популярная платежная система MasterCard. Изначально бесконтактными устройствами для «ближней» оплаты были брелоки, но уже в 2014 году MasterCard совместно с Apple запустили платформу для смартфонов ApplePay, позволяющую оплачивать покупки одним касанием телефона.

Visa подключилась к новой тенденции спустя 2 года. Так, в 2004 появилась бесконтактная платежная технология VisapayWave. Так же, как и в случае с ApplePay, две мощные системы (Visa и Qiwi) объединились для создания мобильного приложения Visa QIWI Wallet.

Как платить мобильным

В настоящее время бесконтактные сервисы для смартфонов усиленно развиваются, их количество увеличивается с каждым годом. Более подробно мы остановимся на 4 основных:

ApplePay

Сервис реализован на базе операционной системы iOS от Apple. Для оплаты покупки в магазине необходимо поднести телефон к бесконтактному считывающему устройству терминала и в то же время коснуться пальцем сканера TouchID.

Visa QIWI Wallet

Доступен для пользователей смартфонов на базе Android4 и выше с функцией NFC. Чтобы воспользоваться услугой «ближней» оплаты, нужно отключить блокировку экрана, поднести телефон к терминалу и – вуаля! – появился чек, а все совершенные операции отразились в мини-выписке в самом приложении.

SamsungPay

Создан для новейших моделей Samsung на базе Android. «Фишка» приложения – в дополнительной (наряду с NFC) технологией передачи данных – MST или «магнитная безопасная передача». Разработчики утверждают, что с помощью приложения на смартфоне можно оплатить покупки практически на любом терминале, принимающем банковские карты.

«Кошелек»

В отличие от собратьев приложение работает на Android и iOS, используя встроенные возможности беспроводной оплаты. Особенностью этого сервиса является «облачная» версия «Кошелька», благодаря которой можно загрузить в телефон виртуальную банковскую карту, не посещая отделение банка.

Совсем недавно Microsoft выпустила собственный мобильный сервис для бесконтактной оплаты – Wallet, однако работает он лишь на нескольких моделях Lumia и доступен пока только для жителей США.

Как мы видим, главное различие всех мобильных платформ – внутренние патентованные технологии, лежащие в их основе, и операционные системы, поддерживающие их. Везде нужно помнить о небольшом лимите на оплату без ввода ПИН-кода (удобно, когда ПИН-код забыт совсем не кстати), подписи или какой-то другой верификации клиента. Каждая система удобна и легка в использовании.

Банки о бесконтактной оплате

Как сообщает «Российская газета», один из флагманов российского банкинга – Сбербанк – оценивает текущий оборот по бесконтактным платежам в России в 13,2 миллиарда рублей в месяц.

Планы флагманов

К концу 2017 года количество бесконтактных карт должно вырасти в шесть раз, уверены в банке. Популярность оплаты покупок с помощью смартфона растёт день ото дня, а клиенты вполне оценили ключевые преимущества бесконтактных платежей, отметил представитель Сбербанка Александр Торбахов.

В конце апреля текущего года Сбербанк подключил сервисы ApplePay и SamsungPay к картам Visa, сообщает пресс-центр банка. Раньше этот способ оплаты был доступен только держателям карт MasterCard. Также к новым технологиям присоединились Тинькофф Банк, Альфа-Банк, Райффайзенбанк и другие.

Знаете, как выглядят виртуальны банки? Откроем вам секрет - вы пользуетесь ими каждый день.

Удобство системы оплаты

Бесконтактная оплата удобна и для обычных пользователей смартфонов и держателей карт:

- Оплата проходит в считанные доли секунды – не придется ждать у прилавка в ожидании, когда «вылезет» чек;

- Можно не бояться оставить кошелек дома – финансы сосредоточены в телефоне;

- Безопасность платежей обеспечивается технологиями MDES и EMV от международных платежных систем Visa и MasterCard;

- Наконец, всегда приятно идти в ногу со временем. Это именно тот случай, когда технологии подстраиваются под реалии современного информационного общества и делают мир заметно лучше.

Авторское напутствие

Из негативных моментов можно отметить только то, что пользователи с большой настороженностью относятся к новинке.

В частности, появилась даже своеобразная «городская легенда» о том, что карту нельзя носить просто так в кармане, так как она, якобы, может быть сканирована и скопирована в толпе.

Как устроена технология защиты банковской карты?

На самом деле это не так – технология безопасна, насколько это возможно в цифровом мире безналичных платежей, но наиболее странные пользователи даже рекомендуют заворачивать карту в алюминиевую фольгу и носить в чехле из кожи электрических скатов – говорят, что именно так можно свести риск клонирования карты к минимуму.

В действительности нет причин слушать этих городских чудаков. Поверьте, уже очень скоро технологии бесконтактной оплаты станут для нас воплощением комфорта, надежности и экономии времени.

Предложения партнеров

Дебетовая карта

РЖД

150₽ в месяц

5% на остаток

1 балл за 30 руб.

Кредитная карта

Быстрокарта

до 30 000₽

грейс периода нет

Снятие - 0%

Кредит

На большую сумму

до 30 000 000₽

12-120 мес.

возраст до 85 лет

Кредитная карта

Кредитная карта

до 300 000₽

56 дней

до 5% кэшбэк

Кредит

Кредит Доступный

до 1 000 000₽

36-84 мес.

решение сразу

fin.zone

современные технологии в способах безналичной оплаты

Онлайн-банкинг уже давно зарекомендовал себя как удобный способ управления финансами и плотно пошёл в повседневную жизнь. С помощью мобильного телефона в любое время и в любом месте можно переводить деньги, оплачивать услуги. Список операций, которые можно проводить с помощью онлайн-банкинга, постоянно расширяется. Кроме того, способы оплаты становятся все более удобными для потребителей.

Как работает технология бесконтактной оплаты

Вы прикасаетесь пластиковой картой к банковскому терминалу и через пару секунд забираете свои покупки — именно так для многих из нас выглядит процесс бесконтактной оплаты банковской картой. При этом сложные процессы, превратившие кусок пластика в современный платёжный инструмент, остаются за кадром.

Терминалы бесконтактной оплаты есть по всему миру в нашем регионе их количество растёт. В магазинах или других заведениях, где вы видите узнаваемый логотип, вы можете расплатиться простым прикосновением к терминалу.

Как же устроены бесконтактные платежи? Для этого мы анимировали технологический процесс выпуска карты и проведения платежа в торговой точке. Посмотрите, как это выглядит для разных видов бесконтактных платёжных средств:

Карты, позволяющие своим владельцам производить оплату бесконтактным способом, работают благодаря наличию в них радиочипа и позволяют осуществлять бесконтактные платежи. Кроме того при оплате до 1000 рублей вы можете оплатить покупку без ввода пин-кода. В странах Европейского союза эта сумма равна 25 евро, а у наших ближайших соседей в Польше — 50 злотых. Некоторые банки предоставляют возможность сократить эту сумму. Однако это не означает, что вы не сможете оплатить бесконтактным способом покупки более одной тысячи рублей, в этом случае вам необходимо будет пройти процедуру аунтефикации — подписать чек, либо ввести пин-код.

Поскольку связь между картой и терминалом не обязательно должна быть контактной, то вместо карты может использовать и другие устройства. Эволюция карт от магнитной полосы до смарт-карт с чипом и карты с бесконтактным интерфейсом привела к тому, что форм-фактор карты перестал иметь значение. Это даёт возможность использовать в качестве «носителя» карты любой объект: пластиковую карту, часы, браслет, брелок и, конечно же, ваш смартфон.

Дойти до возможности оплаты покупок с использованием мобильного телефона позволила современная технология ближней связи — NFC (near field communication, ближняя бесконтактная связь). Это технология беспроводной высокочастотной связи, которую можно сравнить со всеми знакомым Bluetooth или wi-fi, однако, работает она на расстоянии до 20 см и не очень высокой частоте 13,56 MHz, что исключает вероятность «случайного» соединения.

NFC широко используется в платежах, системах контроля доступа, браслетах пропуска на мероприятия, в гостиничные номера и пр. Сегодня эта технология получает распространение в смартфонах, телевизорах и планшетах. Надёжная и простая в использовании технология NFC легла в основу бесконтактной оплаты.

В смартфоне, кроме наличия NFC-антенны и –контроллера, должен присутствовать так называемый Secure Element — отдельный микропроцессор, подобный тому, что находится в пластиковых картах. Он и будет отвечать за безопасное хранение и выполнение платёжных приложений (например, MasterCard Mobile PayPass). Если в телефоне с поддержкой NFC находится такой же микропроцессор, как и в пластиковых картах, вывод напрашивается сам собой — в телефон можно записывать такие же платёжные приложения и прикосновением телефона к считывателю осуществлять такие же бесконтактные платежи, как и пластиковой картой.

Пользовательское приложение

Все приложения поддерживающие возможность бесконтактной оплаты с помощью мобильного телефона, работают схожим образом. Вы скачиваете приложение (если оно не установлено в качестве стандартного на вашем устройстве), далее регистрируетесь и регистрируете свою карту либо выпускаете новую (так как не все банковские карты можно использовать с подобной технологией). Банковская карта, загруженная в приложение на вашем устройстве, не является виртуальной, как бы нам не хотелось использовать этот термин для нематериальной карты. После персонализации и активации карта действительно существует «физически» именно в телефоне и взаимодействует с терминалом на кассе в магазине также, как её пластиковый прародитель, а банковский термин «виртуальная» используется для карт, предназначенных исключительно для платежей в интернете, и не подразумевает взаимодействия с физической инфраструктурой и множества прочих функций карточных продуктов. И так, давайте рассмотрим несколько вариантов программ для вашего мобильного устройства.

«Кошелёк. Банковские карты» на Google Play

Оплата покупок телефоном теперь доступна для всех российских пользователей Android-смартфонов с поддержкой NFC. Разработчик CardsMobile объявил о запуске в Google Play приложения «Кошелёк» для оплаты покупок по бесконтактной технологии MasterCard® прикосновением смартфона — ранее приложение распространялось исключительно через предустановки «Кошелёк. Банковские карты» и делает доступным выпуск бесконтактных карт MasterCard трёх банков на более чем 100 моделях Android-смартфонов, в том числе Samsung, HTC, LG, Nexus, Sony, Huawei, OnePlus. Потенциальная аудитория приложения оценивается в 15 миллионов россиян.

Чтобы начать оплачивать покупки смартфоном, владельцу телефона с операционной системой Android версии 4.4 и выше нужно всего лишь скачать приложение «Кошелёк. Банковские карты», выбрать карту MasterCard любого из доступных в приложении банков и заполнить обязательные поля анкеты. После этого карта будет удалённо загружена в смартфон в течение нескольких минут. Мобильная карта MasterCard может использоваться для оплаты покупок в одно касание во всех магазинах, принимающих бесконтактные карты, а также в интернете.

Приложение Visa QIWI Wallet на Google Play

После регистрации приложение попросит вас привязать кошелёк к номеру телефона, придумать пароль и код доступа. После этого понадобится выпустить платёжную карту Visa payWave. При желании к приложению можно привязать существующую банковскую карту, но при бесконтактной оплате деньги будут списываться не с неё, а с баланса Visa QIWI Wallet.

Пополнить баланс приложения-кошелька можно любым удобным вам способом: наличными через QIWI Терминалы, через интернет-банк, банковской картой, со счёта мобильного телефона, переводом в офисах платёжных систем. При этом пополнение Visa QIWI Wallet через QIWI Терминалы и через некоторые интернет-банки осуществляется без комиссии, а при пополнении картой комиссия составит 0,75%.

Всё, готово! Теперь, когда вы видите на кассе терминалы с символом бесконтактной оплаты и логотипом Visa payWave, знайте, что можете оплатить покупку телефоном. Для этого потребуется только разблокировать смартфон и поднести его к терминалу.

Apple Pay для iPhone&iWhatch

Совсем недавно в России для владельцев яблочных устройств заработал платёжный сервис Apple Pay. Это совместная инициатива Mastercard, воспользоваться сервисом могут держатели банковских карт данной платёжной системы. Для настройки Apple Pay в России владельцам iPhone достаточно добавить свою кредитную или дебетовую карту в приложение Wallet, которое является стандартным и устанавливается на устройство ещё на заводе. На любом устройстве можно использовать до восьми карт. Рассчитываться с помощью Apple Pay в магазинах можно с помощью телефонов. Перед тем как приступать к настройке Apple Pay, убедитесь, что ваше устройство и банковская карта поддерживают сервис.

Чем удобна новая технология:

- Не нужно всегда носить с собой кошелёк и не страшно его забыть: смартфон всегда с вами;

- Оплата с мобильного телефона — это быстро и удобно;

- Функция бесконтактной оплаты безопасна;

- Если сумма покупки меньше 1000 рублей, то не нужны ни пин-код, ни подпись, что ускоряет процесс оплаты;

- В момент покупки подключение к сети не требуется, нужно только разблокировать телефон;

- Одной и той же виртуальной картой можно пользоваться на разных устройствах, достаточно авторизоваться под вашими данными в приложении, что позволяет иметь «семейную карту».

Идея использования смартфона, как банковской и транспортной карты, очень удобная. Более того, за счёт активного развития компаниями VISA и MasterCard систем бесконтактных платежей (Visa PayWave и MasterCard PayPass) всё больше старых терминалов в магазинах, кафе и других местах по всему миру заменяют новыми, которые поддерживают данный интерфейс. Соответственно, растут и возможности по смене «пластика» на банковские карты внутри смартфона. Сейчас это для нас необычно, но начало положено и кто знает, может в будущем мы уже и не вспомним о том, что существовал пластик.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

kgd.ru

Бесконтактная технология оплаты картой Visa, MasterCard

Карты, позволяющие оплачивать покупки одним касанием, появились в мире в 2002 году, а в России – в 2008, и их популярность продолжает расти. Как же осуществляется бесконтактная оплата картой, насколько она безопасна, в чем плюсы и минусы таких пластиков?

Что такое бесконтактная технология оплаты

Рассмотрим нюансы бесконтактной оплаты на примере технологии бесконтактных платежей PayPass международной платежной системы MasterCard. Однако стоит сразу оговориться, что аналогичные технологии имеются и у международных платежных систем Visa (технология PayWave) и JCB Co.Ltd.

Поскольку международные платежные системы Visa, MasterCard и JCB были заинтересованы в том, чтобы держатель их карт получал единый доступ и единый уровень сервиса в любой точке планеты, они заключили соглашение о принятии технологии MasterCard PayPass ISO/IEC 14443 как единой для всех радиочастотных бесконтактных транзакций. Под этим подразумевается, что бесконтактные терминалы и карты должны обеспечивать полную совместимость всех вышеуказанных брендов.

По своей сути эта технология представляет собой бесконтактный интерфейс для платежных карточек, реализуемый с помощью встроенной в банковский пластик микросхемы с антенной. При этом микропроцессор с функцией PayPass может быть встроен не только в карты, но и в брелоки, наручные часы, мобильные телефоны и другие предметы повседневного использования, которые люди обычно берут с собой, выходя из дома.

Как отмечают эксперты, карты с бесконтактной технологией оплаты особенно востребованы в тех областях, где необходимо часто совершать платежные операции на мелкие суммы. К примеру, это может быть покупка топлива на автозаправках, оплата услуг автомойки, ежедневные транспортные расходы, перекусы в кафе и т.п.

На самом деле бесконтактные карточки выгоды и удобны не только конечным пользователям, т.е. их держателям, но также банкам-эмитентам и торгово-сервисным предприятиям: первые могут привлечь больше свободных средств клиентов банка, а вторые - предложить клиентам больше вариантов доступных способов оплаты и увеличить оборот.

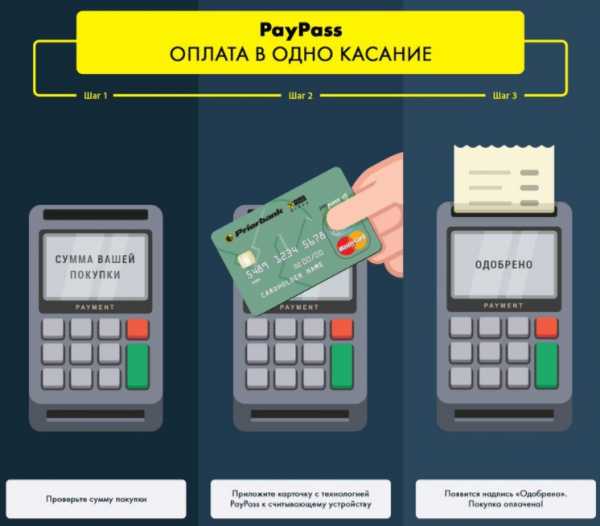

Произвести оплату бесконтактной картой очень просто:

- проверьте сумму покупок на платежном терминале магазина,

- поднесите свою карту к считывающему устройству на 0,5-1 см или слегка коснитесь его,

- как только вы увидели на дисплее терминала надпись «Оплачено» и услышали звуковой сигнал – всё, платеж проведен.

Не стоит переживать, что таким способом оплаты деньги могут быть списаны дважды: после звукового сигнала терминал отключается, и автоматическая повторная оплата становится невозможной.

Преимущества и недостатки бесконтактных карт

На первый взгляд, у бесконтактных карточек одни достоинства:

- повышенная безопасность осуществления платежей, ведь теперь свой пластик не нужно передавать в чужие руки,

- возможность оплаты покупок общей суммой до 1000 рублей без ввода ПИН-кода или подписи чека, что экономит время и ускоряет процесс обслуживания покупателей на кассах магазинов и заведений общепита,

- универсальность таких карт – их можно использовать как в качестве платежных средств при бесконтактной оплате, так и в обычных терминалах и банкоматах, не поддерживающих эту технологию,

- защита от кражи карточных данных с помощью фотографирования или скимминга, ведь держатель пластика может оплачивать покупки, даже не вытаскивая его из кошелька: RFID-метка бесконтактной карты содержит в себе данные о сроке действия пластика и его 16-значном номере – эти сведения в момент оплаты передаются считывателю.

Но если присмотреться повнимательнее, не обошлось и без недостатков, и главный из них – явная недостаточность инфраструктуры, необходимой для проведения бесконтактных платежей. Банки, как и торгово-сервисные предприятия не спешат обзаводиться терминалами и считывающими устройствами.

К тому же если сумма покупок превышает 1 000 рублей, придется вводить ПИН-код или подписывать чек, как и в случае с обычным пластиком. Кстати, подобные ограничения имеются и в других странах. К примеру, в США потребуется вводить ПИН-код при сумме покупки свыше 15 долларов, а в странах Европы – при сумме больше 25 евро.

Другой негативный момент – мошенники, которые не дремлют и могут легко воспользоваться украденной картой, снимая по ней без ПИН-кода по 1000 рублей до тех пор, пока пластик не будет опустошен или заблокирован. И если владелец не успел оперативно отреагировать на пропажу и заблокировать свою карточку, деньги «уплывут» с нее очень быстро.

И хотя бесконтактные пластики безопаснее карточек с магнитной полосой, они уступают карточным продуктам с обычным чипом. Дело в том, что инновационные пластики не хранят в RFID-метке сведения о CVV-коде, поэтому для каждой новой расходной операции формируется новый одноразовый CVV.

Мошенники додумались создать самодельные RFID-ридеры, с помощью которых считывали с пластиков посетителей супермаркетов динамический CVV. Затем они создавали карточные клоны и незамедлительно расплачивались ими за покупки. Защитить себя от подобного рода мошеннических действий можно с помощью специальных чехлов, кошельков и картхолдеров, не пропускающих радиосигналы.

Какие российские банки выпускают карты с бесконтактной технологией оплаты

Одним из первых об эмиссии карточек MasterCard с технологией PayPass заявил Московский Индустриальный банк, это произошло осенью 2010 года.

Райффайзенбанк предложил своим клиентам в марте 2011 года пластик World MasterCard Black Edition, оснащенные микрочипом и магнитной полосой.

Бесконтактные карточки могут быть не только дебетовыми или кредитными. Сегодня эта технология применяется для пластиков самых разных категорий, начиная со стандартных карточных продуктов и заканчивая «платиной», а также для классических и кобрендинговых карт.

Сегодня более чем в 30 банках РФ можно оформить бесконтактную карту с технологией PayWave или PayPass, при этом она необязательно будет премиальной: можно подобрать и вполне бюджетные варианты с недорогим годовым обслуживанием.

debetcardsinfo.ru

Бесконтактные банковские карты Paypass - что это

В условиях современного мегаполиса деловому человеку важна каждая секунда. Современные технологии идут в ногу со временем: теперь для того, чтобы оплатить покупку, не нужно тратить время на извлечение банковской карты из своего кошелька.

Бесконтактная технология оплаты была разработана в начале 21-го века и с 2005 года начала приобретать популярность среди держателей пластиковых карт в США и Европе. К 2010 году по всему миру насчитывалось уже около 75 млн. клиентов, расплачивающихся на кассе в одно касание. С тех пор ежегодно этот показатель увеличивается примерно на 20%. В России это электронное ноу-хау было продемонстрировано в 2008 году, но до сих пор не получило должного распространения. Такие карты выпускают всего около 50-ти российских банков. Однако определенный спрос на продукт все-таки есть: приблизительно два миллиона наших соотечественников уже имеют пластиковые карты с инновационными возможностями.

На сегодняшний день бесконтактные банковские карты помогут оплатить проезд в метро, расплатиться за покупку в супермаркете, а кое-где даже внести деньги за обед в школьной столовой. К примеру, последний способ уже внедрен в нескольких учебных заведениях Республики Татарстан. Можно и снять денежные средства – все чаще стали встречаться бесконтактные банкоматы.

Как это работает

Бесконтактная оплата банковской картой – что это за новое явление современности? В основе данного процесса лежит технология ближней бесконтактной связи (near field communication). Это связь, обеспечивающаяся на высоких частотах и позволяющая контактировать устройствам на минимальном расстоянии – не более 10 сантиметров. В современном мире NFC используется не только как инновационный способ проведения оплаты, но и как средство контроля доступа (браслеты, электронные пропуска и т.п.).

Чтобы окончательно понять, что такое бесконтактная оплата банковской картой, достаточно вспомнить принцип передачи данных через Bluetooth или ИК-порт. Только в этих случаях расстояние между передающим и принимающим устройствами несколько больше – до одного десятка метров.

Как работают билетоматы Московского метрополитена

Воспользоваться такой картой сможет даже ребенок. С одной стороны в тело «пластика» встроен специальный чип с антенной, а с другой находится бесконтактный платежный терминал. Покупателю достаточно поднести свою карту пиктограммой в виде волн к считывающему устройству. По радиоканалу информация о совершаемом платеже передастся от карты к терминалу, и через несколько секунд прозвучит звуковой сигнал – покупка совершена!

О плюсах

Магнитные полосы и чипы на пластиковых картах неизбежно уйдут в прошлое, потому что технологический прогресс не стоит на месте. Преимущества бесконтактной оплаты очевидны:

- Можно не доставать карту из портмоне – достаточно приложить его к считывающему устройству.

- Невозможно забыть ее в приемнике терминала – карту не требуется выпускать из рук владельца.

- На совершение купли-продажи уходит минимальное количество секунд. Кассиру не нужно вставлять карту в терминал, покупателю – одной рукой нажимать кнопки, другой – продолжать паковать покупки.

- Для совершения сделок до 1000 рублей не требуется введение ПИН-кода и подпись на чеке. При попытке «обмануть» устройство, пробуя последовательно снять несколько сумм ниже этого лимита, сработает дополнительная система защиты.

- Не нужно передавать карту кассиру или иному лицу, принимающему оплату.

- Никто из третьих лиц не увидит номер карты покупателя и имя ее владельца.

- Благодаря минимальному расстоянию между картой и терминалом, исключен риск взлома и перехвата данных при помощи особых устройств мошенников. Бесконтактный «пластик» имеет больше преимуществ перед картами с магнитной полосой или встроенным чипом – он не хранит сведения о секретном CVV-коде. Для совершения каждой отдельной операции формируется разовый CVV.

- Увеличивается срок службы пластиковой карты, минимизируется вероятность ее механического повреждения, требующего замены.

- Сохранение возможности использования карты привычным образом. К примеру, если магазин или автозаправка не оборудованы специальным считывающим устройством, банковскую карту используют как обычную кредитку, вставляя в терминал и вручную вводя необходимые данные.

О минусах

Говоря о недостатках данной системы, можно отметить самый главный минус — немногочисленность точек, магазинов и терминалов, готовых работать с этой технологией. Объясняется это тем, что считывающее оборудование стоит больших денег, а нехватка денег дает о себе знать.

Еще несколько слов о безопасности

Зачастую клиентов, оформляющих карты с бесконтактной технологией оплаты, беспокоит вопрос: не спишется ли сумма покупки дважды? Платежные терминалы, принимающие оплату на расстоянии не так легко обмануть – после совершения одной операции он автоматически отключится, тем самым блокируя возможность проведения повторного снятия средств с лицевого счета.

Гарантирует ли технология бесконтактной оплаты невозможность списания денег со счета, если, например, человек просто шел мимо ридера? Безусловно, да! Для совершения сделки купли-продажи терминал должен быть задействован в этой операции. Кроме того, карта должна находиться не дальше четырех сантиметров от ридера, что крайне маловероятно при условии, что вы не покупатель.

Не стоит опасаться и снятия денежных средств с нескольких карт. Например, если в кошельке лежит несколько карт, оснащенных чипом и антенной для бесконтактного использования, терминал не произведет «двойной удар». Система настолько совершенна, что, обнаружив их все, она приостановит операцию и предложит выбрать одну, которой в данный момент желает воспользоваться клиент.

Звенья одной цепи

Все чаще на банкоматах и кассах супермаркетов можно увидеть значок с терминами Paypass и Visa Paywave — что это? Это почти одно и то же – бесконтактные технологии внутри платежных систем Master Card и Visa соответственно. Названия разные – принцип действия один. Они взаимосовместимы: если платежный терминал принимает paywave, то примет и paypass, и наоборот.

Можно сказать о paypass, что это более распространенная технология на территории РФ. Именно с ее помощью началась эра развития бесконтактных платежей в нашей стране в сентябре 2008 года, когда в одном из столичных ресторанов была проведена первая транзакция по карте MasterCard PayPass, принадлежащей клиенту КБ «Экспобанк».

Сегодня инновационные карты выпускают такие финансовые гиганты, как ВТБ24, Банк Москвы, Газпромбанк, Альфа-Банк и, конечно, Сбербанк. Бесконтактная карта Сбербанка – что это? Это современная услуга, которую успели оценить жители многих крупных городов. Карта может быть обеих платежных систем (Visa или Master Card), дебетовой или кредитной, кобрендинговой или классической, обычной или премиальной. В зависимости от выбранных параметров варьируется стоимость ее открытия и условия обслуживания.

Будущее уже рядом

Прогресс не стоит на месте: три года назад стартовал запуск системы MasterCard Digital Enablement Service (MDES), которая позволяет любое устройство, имеющее доступ в интернет, превратить в удобный аналог бесконтактной пластиковой карты. При помощи его можно совершать покупки, отправлять и получать платежи. Возможно, совсем скоро смартфоны, электронные браслеты, брелки и наручные часы окончательно заменят нам бумажники. Это будет новая ступень в развитии банковских нанотехнологий, ну а пока следим за ростом популярности бесконтактных карт в нашей стране.

znatokdeneg.ru

Карты с бесконтактной технологией оплаты

Еще 10 лет назад мы оплачивали покупки исключительно наличными деньгами. Использование карточных платежных продуктов было в диковинку. Но уже сегодня наряду с картами для совершения платежей за товары и услуги некоторые люди используют мобильные телефоны, умные часы, браслеты.

Да и сами карточки усовершенствовались. С 2008 года широкое распространение получили банковские карты с бесконтактной технологией оплаты. Это значит, что для совершения платежа не нужно вставлять карточку в терминал и вводить ПИН-код.

Распространению бесконтактных устройств в России способствовала универсиада в Казани, проводимая в 2013 году. Карты, имеющие модуль PayPass, использовались в качестве пропусков на спортивные мероприятия, также ими можно было оплачивать проезд в общественном транспорте. На прошедшем в 2014 году фестивале музыки под названием «Alfa Future People» свыше 30 000 зрителей пользовались браслетами и брелоками с бесконтактной технологией платежа, превратив всю площадь проведения праздника в «территорию безналичности».

Основой оплаты без прикосновения к терминалу является простая и надежная NFC технология. При помощи специальных чипов происходит быстрый обмен данными со считывающими устройствами, при этом гарантируется сохранение информации.

Преимущества

Бесконтактная технология платежей за товары и услуги обладает следующими преимуществами:

- удобством в использовании — отсутствием необходимости доставать карточку из сумки или кошелька, возможностью осуществления транзакций на любую сумму, отсутствием необходимости вводить – PIN-код и подписывать чеки для совершения операции на сумму менее 1 000 рублей;

- высокой скоростью платежа – операции проводятся за считанные секунды, что уменьшает время простаивания в очередях, к тому же за такое короткое время считать данные вашей карты не сможет ни один мошенник;

- безопасностью – отсутствием необходимости отдавать платежный продукт в руки кассира в магазине, официанта в ресторане и т.д., никто не увидит номер вашей карточки и другие реквизиты, в том числе ПИН-код, поскольку отсутствует необходимость его ввода при оплате покупки на сумму до 1 000 рублей;

- отсутствием задвоенных операций – об осуществлении платежа терминал оповещает звуковым сигналом и сразу же отключается;

- широкой областью использования – магазины, метро, другой общественный транспорт;

- отсутствием необходимости использовать карту при ее привязке к мобильному девайсу с опцией NFC;

- более долгий срок службы карты в связи с минимизацией износа за счет отсутствия необходимости часто вставлять ее в терминал.

Сбербанк выпустил карты с бесконтактной технологией оплаты платежных систем Visa PayWalle и MasterCard PayPass. Они позволяют производить оплату товаров и услуг в магазинах всего лишь одним касанием. Внешне они выглядят как обычные пластиковые карты, но, в отличие от них, имеют отличительный значок в виде волн. Специальный встроенный чип с радиоантенной передает платежную информацию на терминал.

Не так давно появилась карта Мир с бесконтактной технологией оплаты от Сбербанка, соответствующая всем действующим стандартам. Другие финансовые учреждения, в частности, банки Русский стандарт, Тинькофф, Ситибанк, Юникредитбанк, Альфа Банк и пр. не отстают от флагмана и тоже выпускают карточки с данной технологией оплаты платежных систем Visa и MasterCard.

Что касается функционала, то на таких карточных продуктах также можно хранить денежные средства, расплачиваться ими в супермаркетах и интернет-магазинах, снимать наличные в банкоматах, совершать другие действия, например, узнавать баланс. Сегодня банкоматы Сбербанка с бесконтактной технологией устанавливают практически повсеместно, в том числе в метро и ином общественном транспорте.

Виды карт

Какие бывают карты с бесконтактной технологией оплаты? Сбербанк выпускает бесконтактные карточки следующих видов:

- классические MasterCard и Visa;

- дебетовые и кредитные Visa Gold «Аэрофлот»;

- World MasterCard Black Edition Премьер;

- Visa Platinum Премьер;

- Visa Platinum «Подари жизнь».

Сумму максимального лимита для оплаты обычно устанавливает банк. Некоторые кредитные учреждения предоставляют такую возможность клиенту. В частности, клиенты банка Тинькофф могут самостоятельно устанавливать ежедневный лимит на расходные операции.

Как оплатить покупку?

Оплата покупки при помощи бесконтактной карты включает в себя несколько простых шагов.

- Продавец вводит сумму к оплате в терминале, отмеченном надписями MC PayPass, Visa PayWalle или значком, изображающем волны.

- Проверяем сумму покупки. Она должна быть менее 1 000 рублей. В противном случае придется совершить платеж обычным способом с вводом – PIN-кода.

- Подносим карточку к считывающему устройству в районе пиктограммы на 3-5 см.

- Ждем появления на экране надписи «Одобрено», подтверждаемой характерным звуковым сигналом. Покупка оплачена! Деньги списываются с карточки мгновенно. Терминал выдает чек.

Также бесконтактные платежи можно осуществлять посредством смартфона, если он оснащен коммуникатором внешнего поля (встроенным модулем NFC), на нем установлена ОС выше Abdroid 4.4, приложение Android Pay и привязана карта Сбербанка. Процесс оплаты с помощью мобильного устройства занимает не более нескольких секунд. При этом не возникает необходимости передачи данных платежной карты.

На официальном сайте Сбербанка в личном кабинете можно узнать информацию о том, каким способом был произведен конкретный платеж: бесконтактным или с применением PIN-кода.

Внимание! Бесконтактная оплата осуществляется не на всех устройствах, а только на POS-терминалах, настроенных на передачу данных через радиосигнал. Ищите специальный универсальный значок, изображающий волну, или зайдите на официальные сайты Visa и MasterCard. Там публикуется список терминалов, где возможно осуществление платежей без прикосновения к устройству.

Прежде чем интересоваться, как получить карту Сбербанка с бесконтактной технологией, нужно узнать, какие у этого продукта есть недостатки.

Недостатки

- дороговизна оборудования и в связи с этим его присутствие в ограниченном количестве магазинов;

- с появлением бесконтактных карт появились и новые способы мошенничества. Злоумышленники взяли на вооружение тот факт, что терминал списывает суммы до 1 000 рублей при поднесении карточки или мобильного устройства на расстояние до 10 см без введения Пин-кода. Это позволяет преступникам при помощи RFID-ридеров собирать деньги в переполненном общественном транспорте.

Разработчики уверяют, что сделать это невозможно с технической точки зрения, да и собрать много денег таким способом мошенники не могут, а значит, им это не выгодно. Однако такие факты имеют место быть. Об этом заявляют и сами хакеры на регулярных выставках своих достижений. Покупателям рекомендуется хранить карты в специальном кошельке, не пропускающем радиоволны.

Как отключить PayPass

В связи с тем, что карты с бесконтактной технологией оплаты обладают вышеперечисленными недостатками, некоторые пользователи хотели бы узнать, как отключить систему PayPass. Это можно сделать несколькими способами.

- Обратитесь в банк с заявлением об отключении технологии PayPass.

- Зайдите в личный кабинет на сайте Сбербанка и отключите данную функцию самостоятельно, следуя инструкции.

- Оберните карту фольгой, и модуль PayPass перестанет работать. Правда, этот способ неудобен, если вы часто пользуетесь карточкой: каждый раз вам придется ее разворачивать.

По мнению маркетологов, бесконтактная технология оплаты существенно разгрузила очереди на кассах в магазинах, ведь покупателю теперь не нужно пересчитывать деньги и проверять сдачу. Несмотря на некоторые недостатки бесконтактных карт, все больше людей убеждается, что это очень удобно.

Но в нашей стране пока еще даже молодые, современные люди предпочитают расплачиваться наличными деньгами. В то же время число покупателей, пользующихся бесконтактными продуктами, с каждым годом растет. Некоторые эксперты считают, что через несколько лет наличные деньги и карты с чипами вообще не будут применяться.

qwizz.ru

плюсы и минусы новой технологии платёжных инструментов

15:00 / 15 августа 2017

Заместитель председателя правления ООО «СОЦИУМ-БАНК» Эдгар Татаровский рассказывает о том, как пользоваться бесконтактными картами и совершать бесконтактные платежи при помощи телефона, какие преимущества дают возможности бесконтактной оплаты, и о том, чего здесь нужно опасаться.

Бесконтактная карта. Фото: pxhere.com

Что такое бесконтактная карта

Бесконтактные карты стали очередным этапом развития технологии платёжных инструментов: к обычной карте с чипом добавили антенну для бесконтактного взаимодействия с платёжным терминалом. VISA и MasterCard назвали данную технологию РayWave и PayPass соответственно. Бесконтактные карты унифицированы, поэтому между картами той или иной платёжной системы нет различий.

Фото: pixabay.com

Как пользоваться бесконтактной картой у терминала

Карта проста в использовании: клиент видит на платёжном устройстве сумму, подносит бесконтактную карту на расстояние не далее 15 см от платёжного устройства и вводит PIN-код (для покупок менее 1000 рублей PIN-код не нужен). Данный алгоритм действий применим только в случае, если сам платёжный терминал обладает функцией бесконтактных платежей.

Чтобы понять, что карта и платёжный терминал имеют данную функцию, производители указывают универсальный для всех платёжных систем знак в виде четырёх округлых линий, символизирующих волны (наклонённый на бок значок Wi-Fi), либо наносят логотипы РayWave и PayPass.

Чтобы понять, что карта и платёжный терминал имеют данную функцию, производители указывают универсальный для всех платёжных систем знак в виде четырёх округлых линий, символизирующих волны (наклонённый на бок значок Wi-Fi), либо наносят логотипы РayWave и PayPass.

Если же платёжный терминал не имеет функцию бесконтактной оплаты, то карта используется как обычная, то есть вставляется в устройство.

Во всех остальных параметрах, таких как sms-оповещения, лимиты на операции, максимальный размер операции, комиссия за совершение операции, история совершённых операций и тому подобное, бесконтактная карта ничем не отличается от обычной. Поэтому, если у вас появится бесконтактная карта, вы этого можете даже не заметить.

На текущий момент бесконтактные карты достаточно широко распространены, основные банки, которые эмитируют карты, уже практически полностью перешли на использование бесконтактных карт, поэтому, даже если вы не планировали иметь такую карту, высока вероятность того, что вы её получите, так как другой просто не будет.

Три преимущества бесконтактной карты

На чём зарабатывают банки, предлагая беспроцентные периоды кредитования, – отвечает «СОЦИУМ-БАНК»

Первоначально бесконтактная карта имела большое очевидное преимущество – для совершения платежа карту не надо было никому передавать. Таким образом, исключалась возможность хищения информации о карте, что является одной из мер по повышению безопасности электронных платежей. Однако сейчас всё большее распространение (особенно в крупных торговых сетях) получают платёжные терминалы, с которыми покупатель самостоятельно взаимодействует, то есть не передаёт свою карту в руки кассиру.

Второе преимущество: сама операция совершается быстрее.

Ещё одним плюсом можно назвать увеличенный срок службы карты, так как она меньше подвергается механическому воздействию – её не надо доставать из кошелька, вставлять в платёжное устройство и т. п.

Фото: pxhere.com

Риски, связанные с бесконтактной картой

Актуальные советы от «СОЦИУМ-БАНКА»: безопасность накоплений, правила взятия ипотечного кредита, ставки по депозиту

Как и у любого устройства, у бесконтактной карты есть свой минус. Так как для покупок менее 1000 рублей ввод PIN-кода не требуется, а зона действия карты – до 15 сантиметров, злоумышленникам проще провести по карте операции без вашего ведома.

Берегите бесконтактную карту в толпе.

Как уже говорилось выше, она имеет все характеристики обычной карты, поэтому в случае утери её следует незамедлительно заблокировать, позвонив в банк. В противном случае вы рискуете остаться без денег.

Фото: pixabay.com

Бесконтактная оплата при помощи телефона и других «умных» устройств

Следующим этапом бесконтактных платежей стала возможность привязать банковскую карту к телефону (смартфону), умным часам, фитнес-браслетам и т. п. Для этого устройство должно обладать технологией NFC. Наличие данной технологии в вашем устройстве можно узнать на сайте производителя либо в инструкции по применению.

Как выбрать выгодное предложение по кредиту – отвечает «СОЦИУМ-БАНК»

При наличии указанной выше технологии в вашем устройстве вам необходимо внести данные вашей карты в специальное приложение: Wallet для iOs, SamsungPay для телефонов Samsung и AndroidPay для всех остальных телефонов на Android (зачастую данные приложения установлены изначально).

Также вам необходимо совершить определённые регистрационные действия, чтобы ваш банк подтвердил привязку карты к телефону. Данная процедура несложная, занимает совсем немного времени и хорошо описана на сайтах самих банков, так как в зависимости от банка действия могут варьироваться.

Идентификация вас как владельца телефона и соответственно владельца карты происходит путём сканирования отпечатка пальца (для телефонов с такой функцией) либо ввода PIN-кода для разблокировки телефона. Таким образом, оплата телефоном ничем не отличается от оплаты бесконтактной картой, за исключением того, что сама карта может при этом быть совершенно в другом месте.

По сравнению с бесконтактными картами оплата телефоном пока не так распространена, намного сложнее по технологии предоставления со стороны банка, поэтому на текущий момент данную услугу предоставляют только ряд крупных банков, имеющих значительный объём выпущенных карт.

www.socium-a.ru