Возможно ли рефинансирование кредита при плохой кредитной истории. Как рефинансирование влияет на кредитную историю

Как досрочное погашение влияет на кредитную историю. Влияет ли рефинансирование на кредитную историю: как уменьшить это влияние

Как испортить кредитную историю — влияние просрочек

К сожалению, зачастую достаточно незначительной, на первый взгляд, ошибки при расчете по взятым финансовым обязательствам, чтобы навсегда испортить себе КИ.

Стоит остановиться более подробно на самых распространенных ошибках, которые допускают пользователи.

Просрочка в кредитной истории

Как правило, началом становится отступление от установленного договором графика внесения платежей. Данное нарушение выступает в качестве основной причины, из-за которой может ухудшаться рейтинг практически в 80% случаев. Даже незначительное опоздание оказывает негативное влияние на репутацию заемщика, из-за чего может образоваться большая проблема.

Тем более что все кредитные организации обязаны своевременно сообщать о подобных отступлениях в соответствующее БКИ. Причем у каждого банка существуют собственные критерии, согласно которым производится оценка платежеспособности клиента. Такое отношение открывает перед проштрафившимся человеком возможность исправиться.

- Какие просрочки портят кредитную историю

Взносы, внесенные с опозданием, в обязательном порядке отображаются в специальном пункте досье, составленного на каждого, кто хотя бы однажды обратился за ссудой в банковскую структуру.

Естественно, чем дольше период неплатежей, тем больше кредитная история портится.

Поэтому настолько важно еще на этапе обращения за деньгами четко рассчитывать свои силы. Только таким образом станет возможным не допустить появления негативных записей в КИ.

- Через сколько дней просрочки портится кредитная история

Разработана специальная шкала задержек по дням, исходя из которой формируется рейтинг заёмщика:

- от 30 до 59;

- 60-89;

- более 90.

Задержки выплат, не превышающие одного месяца, обычно не принимаются банками в расчет. А вот серьезно испортить кредитную историю может все, что превышает указанный срок. Хотя, как уже говорилось ранее, многое зависит от лояльности конкретного заведения.

Можно не волноваться, если возврат денег произведен на неделю позже даты, прописанной в договоре. Обычно финансовые компании не отправляют столь быстро информацию, просто следует ускорить погашение задолженности, уплатив при этом небольшой штраф. Подобный подход позволит исправить сложившуюся ситуацию.

- Можно ли очистить кредитную историю от просрочек

Оказаться в «черном» списке, вовсе не означает навсегда потерять надежду на оформление нового займа. Чаще всего вполне реально восстановить утраченное, по ряду причин, доверие. Тем более что просрочить может каждый. Если подобное произошло в силу объективных обстоятельств, достаточно предоставить подтверждающие документы: больничный лист, уведомление о сокращении, иное.

Ниже приведены некоторые законные способы по исправлению КИ:

- оформить в МФО подряд несколько микрозаёмов, со своевременным погашением их;

- воспользоваться кредитной картой через различные онлайн-сервисы;

- обратиться за потребительским займом в Сбербанк, ВТБ, Россельхозбанк, другие организации.

Стоит учитывать, при изучении КИ в расчет принимают нарушения, допущенные в течение последних 3-5 лет. Именно им уделяется максимальное внимание, наряду с соблюдением условий их возврата.

Поэтому, если недоплатить даже один рубль, позже это может стать серьезной проблемой, на исправление которой придется потратить много времени, нервов, средств. Поэтому установить точно размер просрочки, который очень влияет на рейтинг, достаточно сложно.

Страховка со стороны финансовых организаций при выдаче денег неблагонадежным клиентам – высокие процентные ставки, более жесткие условия погашения, отказы в крупных суммах, другие варианты, на усмотрение конкретного учреждения.

Личный дефолт

Это своего рода завуалированное название для банкротства, ситуации, когда у заемщика просто нет денег для расчетов с банковскими структурами. Обычно данное понятие связано с ипотечным кредитованием. По закону, вернуть средства поможет продажа жилья, однако, в жизни всегда остаются варианты для того, чтобы договориться и сохранить при такой возможности недвижимость.

Навязчивость при обращении за кредитом

Каждая заявка на заём становится основанием для проведения банком КИ. Данное обстоятельство подтверждается соответствующей отметкой в досье. Чем больше подобных значков в рамках одного дела, тем быстрее появляются обоснованные сомнения о степени надежности конкретного клиента. Стоит знать, что все обращения в режиме онлайн также отмечаются. Поэтому многочисленные заявки в различные финансовые учреждения способны существенно ухудшить общее мнение по КИ, которая, естественно, сразу испортиться.

Кредитомания

Чаще всего организации, выдающие займы, не испытывают большого доверия к тем, кто имеет склонность оформлять одновременно множество ссуд. При этом они исходят из следующих предположений:

- возможно, человек легкомысленный и безответственный, поскольку позволяет себе быть постоянно должным;

- клиент не способен самостоятельно выбраться из «долговой ямы», с чем и связано подобное обилие кредитов.

Наличие у одного заемщика нескольких заёмов, автоматически снижает его шансы на получение очередного транша.

Стремление судиться с банком

Стремясь восстановить «подмоченную» репутацию, доказать любыми способами свою честность и платежеспособность, многие клиенты предпочитают начинать подготовку обращения в суд. Важно понимать, сами банки не сторонники судебных разбирательств. Они предпочитают решать любые вопросы путем мирных переговоров, подавая иски лишь в самых крайних случаях.

И это правильно, поскольку независимо от того, кто в итоге окажется прав, пятно на КИ останется.

Поручительство

Иногда стремление оказать друзьям, сыну или другим родственникам помощь, оборачивается против самого человека. Речь сейчас идет о поручителях, особенно когда подобный шаг вынужденный или просто невозможно по ряду объективных причин отказать.

Безусловно, несмотря на все положительные стороны, это один из вариантов: «как можно испортить кредитную историю». Дело в том, что при получении данного статуса автоматически снижается платежеспособность.

Нулевой баланс

Огромное значение при определении финансовой состоятельности потенциального клиента имеет баланс кредитовой карты. Оптимальным станет вариант, если на счету будет находиться не менее 20% от той суммы, на которую он рассчитывает.

Стоит ли досрочно погашать?

Как бы странно это ни звучало, но далеко не всегда заранее внесенная вся сумма долга способна повысить рейтинг заемщика. Связано такое неприятие с потерей тех процентов, на которые рассчитывает структура.

Доверчивость заемщика

Внося средства по взятым долговым обязательствам, следует сохранять все квитанции до полного расчета. Дело в том, что от ошибок и сбоев не застрахован никто. Тем неприятнее будет ситуация, когда будучи твердо уверенным в полной выплате обнаружить себя в списках злостных должников. На кредитную историю влияет даже небольшая задержка.

Поэтому достаточно раз в год, совершенно бесплатно узнать состояние своей КИ.

Неразборчивость

Не стоит в попытках улучшить финансовое положение подавать заявки во все организации. Лучше всего тщательно изучить отзывы по выбранной компании, определяя самую надежную и проверенную, имеющую достаточный опыт работы на рынке кредитования. Подобное отношение позволит избежать крупных неприятностей в будущем.

uzaym.ru

Влияет ли рефинансирование на кредитную историю

Перекредитование или, по-другому, рефинансирование займов – это процедура получения нового кредита на лояльных условиях для погашения старого. Некоторое время назад она была доступна только юридическим лицам, но постепенное расширение спектра банковских услуг позволило наконец использовать ее и гражданам. Резонной стала постановка вопроса, может ли рефинансирование повлиять на кредитную историю. В этом и некоторых других особенностях процедуры постараемся разобраться ниже.Как рефинансирование влияет на кредитную историю

Кредитная история – это сведения о заемщике, отражающие все факты обращения за займами и микрозаймами, а также об исполнении обязательств и проблемах в ходе этого процесса. Рефинансирование само по себе не ухудшает кредитную историю, поскольку представляет собой новый кредит, покрывающий долги по уже имеющемуся. Однако есть ряд ситуаций, когда отражение в Бюро кредитных историй (далее — БКИ) произойдет:

- Имеются две и более просрочки по платежам, идущие подряд в течение 120 дней с даты наступления срока выплаты;

- Есть долг на момент последнего платежа;

- Вносились изменения в кредитный договор в пользу клиента.

Если перед рефинансированием имелись нарушения по финансовым обязательствам перед банком, то процедура косвенно отразится в кредитной истории. В ином случае сведения о перекредитовании могут не передаваться в БКИ, если иное не установлено договором между кредитно-финансовой организацией и бюро, и не ухудшат репутацию заемщика.

Как уменьшить влияние рефинансирования на кредитную историю

Перекредитование помогает заемщику снизить финансовую нагрузку на себя и свою семью. Клиент ищет лучшие условия кредитования, поэтому эта процедура начинается, как правило, не по желанию банка (за исключение ряда случаев). Чтобы не испортить кредитную историю при проведении рефинансирования, важно придерживаться нескольких правил:

1. Вовремя обращаться в банк.

Внезапно появившиеся или предполагаемые финансовые проблемы, а также иные факты, которые в теории повлияют на выплаты по кредиту, должны сразу быть доведены до банка. Желательно заранее найти решение или компромисс с кредитной-финансовой организацией, чтобы не допустить нарушений договора. Если единственным выходом из ситуации становится рефинансирование, то провести его лучше до образования задолженности, которая непременно повлияет на кредитную историю.

2. Вести диалог с банком.

Рефинансирование не всегда выгодно банкам, поэтому они неохотно идут на уступки по условиям. Умение договариваться с такими организациями позволит добиться для себя лучшего положения. Активная позиция клиента и инициатива с его стороны помогут выработать банку некое доверие к вам.

3. Внимательно изучать все условия, предложения и требования.

Перекредитование делается с целью улучшить свое положение или несколько облегчить финансовое бремя. Условия должны быть выгоднее, нежели предыдущие, иначе вся эта процедура не имеет смысла. Помните, что провести рефинансирование кредита можно и в других банках.

Погашение или рефинансирование: влияние на кредитную историю

В кредитном договоре всегда указаны условия, при которых возможно досрочное погашение. Если такого права у заемщика нет, то эта процедура несет за собой штрафные санкции.

Понятно, что банку невыгодно терять проценты, которые уплачивались бы в оставшийся период действия обязательств. Именно поэтому кредиторы иногда передают сведения даже о мелких нарушениях договора, чтобы подпортить кредитную историю клиента. Этого сложно избежать, даже если для досрочного погашения клиент не обращался в другой банк, а просто самостоятельно нашел средства для выплаты долга.

Рефинансирование или новый кредит: что лучше?

При оформлении нового кредита для покрытия старого, необходимо решить, уведомлять ли банк о цели получения средств. При обращении в другой банк этого можно избежать, если взять обычный потребительский займ. Но выгодно ли это?

При проведении рефинансирования ряд процедур можно избежать, если перекредитация проводится в том же банке, но на других условиях. Если обратиться в другой банк для оформления займа на потребительские нужды, перечень документов будет шире, чем в первом случае, так как новая выбранная организация еще не владеет сведениями о платежеспособности заемщика. И, конечно, придется заключать новый кредитный договор, что несет за собой денежные траты за услуги по его подготовке.

Дополнительно учитывается, что в потребительских кредитах ставка выше. Банки теперь часто предлагают специальные программы для рефинансирования старых займов с привлекательными условиями. Лучше изучить разные предложения на рынке кредитных услуг, чтобы в полной мере оценить все возможности.

Сколько раз можно рефинансировать один и тот же кредит

Кредитно-финансовые организации постоянно ведут борьбу за новых клиентов. Условия становятся лояльнее, процедура проще, а ставки ниже. Процедура рефинансирования позволяет получить более хорошие условия, чем по первичному займу. Но что делать, если спустя некоторое время после процедуры нашлись программы кредитования повыгоднее?

Банки дают перекредитовываться неограниченное количество раз, но только, если у клиента хорошая кредитная история и уровень дохода, подходящий под требования нового кредитора. Главное при этом оценить, будет ли процедура выгодной.

Рефинансирование – хорошая возможность снять с себя часть обязательств. Кредитная история только от этого факта пострадать не может. Важно только, чтобы этой процедуре не предшествовали нарушения кредитного договора.

banknash.ru

Как долго действуют просрочки в кредитной истории узнайте

Просрочки бывают двух типов: действующие и закрытые. Первые блокируют доступ к кредитам в любом банке. У вторых есть «срок годности», по истечении которого просрочки все меньше влияют на решение банка. В статье расскажем, как долго действуют просрочки в кредитной истории.

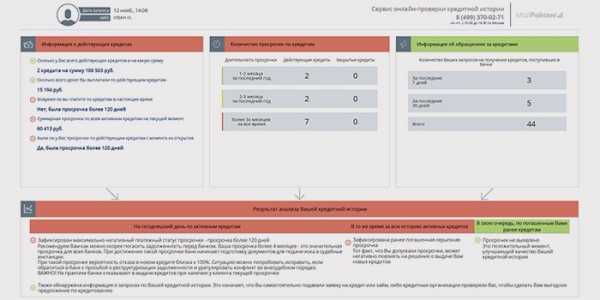

Банк увидит количество просроченных кредитов уже на первой странице кредитной истории

Действующие просрочки

Действующие просрочки — худшее, что может быть в кредитной истории. Если в момент подачи кредитной заявки вы не исполняете взятых на себя обязательств перед банком, бессмысленно рассчитывать на новый кредит. Банки автоматом отказывают заемщикам с открытыми просрочками.

Просрочки по отдельному кредиту отображаются в виде цветных квадратов. Каждый квадрат обозначает месяц платежа. Если квадрат не зеленый или серый, значит, вы просрочили платеж.Причиной отказа по кредиту может послужить даже просрочка до 30 дней. Это когда вы внесли очередной платеж в последний день платежного периода, а он не успел вовремя дойти до банка.

Иногда информация о просрочках попадает в кредитную историю в результате технических ошибок. Поэтому мы рекомендуем проверять кредитную историю перед походом в банк.

Проверить кредитную историю

Просрочки в прошлом

Просрочки в прошлом еще называют историческими. Это просрочки по кредиту, которые вы уже закрыли. В исторических просрочках банк смотрит на давность и глубину. Давность — как давно вы просрочили платеж. Глубина — как долго вы не платили. Чем «глубже» просрочка, тем дольше ее срок действия. Ориентировочные данные по «сроку годности» просрочек:

|

Глубина просрочки |

Срок действия |

|

30+ дней |

6-12 месяцев |

|

60+ дней |

18-24 месяца |

|

90+ дней |

24-36 месяцев |

Срок действия в приведенной таблице — ориентировочный интервал между датой закрытия просрочки и обращением в банк за новым кредитом.

Банк внимательно изучает всю вашу кредитную историю. Однако наиболее важными для него являются ваше кредитное поведение за последние 2–3 года. Именно этот срок наиболее точно отражает вашу, каким плательщиком вы являетесь сейчас и насколько аккуратно вы можете выполнять взятые на себя кредитные обязательства.

Рекомендация Mycreditinfo

- Если допустили просрочку, закрывайте ее как можно скорее. Чем дольше срок просрочки, тем хуже ваша репутация как заемщика.

- Не обращайтесь в банк с открытой просрочкой. Последующий отказ только навредит состоянию кредитной истории, еще больше усугубит ситуацию, снизит ваши шансы на кредитование.

- Проверяйте кредитную историю перед обращением в банк. Проверьте, соответствует ли информация действительности. Если увидите просрочки, которых вы не допускали, обратитесь в банк и попросите исправить ошибку.

Получить кредитную историю

mycreditinfo.ru

чем ее можно испортить, как исправить плохую кредитную историю

На сегодняшний день одной из причин для отказа банка в выдаче кредита может стать плохая кредитная история. Однако не все люди, обратившиеся в банк за заемными средствами, до конца точно понимают, что включает в себя понятие «плохая кредитная история» и почему очередной банк отказал вам в выдаче кредита.

Официального понятия кредитной истории не существует. Просто банки называются так информацию о кредитах, одобренных для конкретного гражданина, на основании которых можно сделать вывод о добросовестности заемщика. Что нужно сделать, что бы испортить репутацию для БКИ? Для того чтобы кредитная история стала считаться плохой существует несколько моментов. Первым из их является просрочка платежа.

Просрочки платежей

Просроченный платеж возникнет при нарушении выплаты денежных средств. К примеру, если вы взяли кредит на 1 год, а закончили выплачивать заемные средства через 1 год и 2 месяца. В этом случае банк спишет с вас дополнительные проценты за просрочку и больше не одобрит для вас ни одного кредитного договора. Многие банки серьезно относятся к вопросу просрочки выплаты заемных средств, что даже нарушение срока на 1 день, может стать причиной, что ваша кредитная история испортиться. Однако не большая просрочка не останавливает многие банки от повторной выдачи денежных средств. Одним из способов обойти просрочку является выдача лимита, когда для погашения задолженности за предыдущий месяц плательщику дается дополнительно 15 дней.

Даже имея плохую кредитную историю, связанную с задолженностями по ежемесячным платежам, некоторые банки могут дать вам кредит или оформить кредитную карту, если вы убедите его в том, что являетесь добросовестным и платежеспособным клиентом. Ваше финансовое благополучие должно полностью гарантировать, что в дальнейшем вы сможете выплачивать кредит.

Финансовая невозможность оплатить кредитную задолженность

Бывают случаи, когда заемщик вообще не может выплачивать сумму кредита или делает это с большой задержкой и значительными суммами. В этом случае кредитная история будет очень плохой. В данной ситуации банк не стремиться разобраться в причинах, по которым вы стали несостоятельным должником. Сумма процентов, скорее всего, продолжит расти, начисляясь на просроченную задолженность, а банк обратиться в суд для взыскания с вас суммы долга в принудительном порядке.

Задержки ежемесячных платежей на небольшой срок

Это основание можно назвать одним из самых распространенных. Причем его причинам могут служить непреднамеренные действия с вашей стороны, связанные с элементарной забывчивостью, удаленностью банкомата, отъездом и прочими бытовыми проблемами. Однако банк воспринимает это, как нарушение условий кредитования. В данном случае кредитная история не будет полностью плохой, ее можно назвать испорченной. В этой ситуации все зависит от конкретного банка. Есть кредитные учреждения, которые готовы пойти вам навстречу, если вы сможете убедить банк, что впредь будете производить платежи своевременно.

Плохая кредитная история по ошибке

Ситуация с ошибкой в кредитной истории чаще всего возникает по вине самого банка. Со своей стороны вы исправно каждый месяц платите ежемесячные платежи в установленном объеме и без задержек. Однако позже выясняется, что банк посчитал вашу кредитную историю плохой. Обычно это происходит в результате ошибок в данных, поступающих в банк или задержки в сервисе по финансовым переводам. К примеру, вы внесли ежемесячный платеж своевременно, но в банк он поступил лишь спустя значительный промежуток времени. Поэтому вы будете считать, что оплата была произведена во время, а банк запишет этот платеж на счет вашей плохой кредитной истории. В таком случае необходимо, чтобы банк все перепроверил и убедился, что вы невиноваты в задержке платежа.

Погашение кредитов до истечения сроков

Здесь следует учитывать, что основной прибыль банка от кредитования являются начисленные проценты, которые рассчитаны на весь срок кредитования и входят в сумму ежемесячного платежа. Погашая кредит досрочно, вы лишаете банк права, начислять проценты на оставшуюся сумму долга. Нет долга – нет процентов. Поэтому не каждый банк захочет работать с вами, если вы собираетесь выплачивать кредит досрочно.

Советы

Для того, что бы без проблем получать кредиты - следите за положительным формированием своей кредитной истории, так как кредитная история содержит данные за период до 15 лет по всем вашим кредитным отношениям с банками, поэтому испортив ее значительно один раз, вы рискуете и через 10 лет остаться без хорошего кредита.

credits.ru

Как влияет просрочка на кредитную историю

Несвоевременные расчеты по займу, неминуемо влекут последствия в виде пени, требований быстрого погашения, испорченной кредитной истории. Самым неприятным итогом, становится последний фактор, поскольку негативное реноме, способно усложнить дальнейшую финансовую жизнь гражданина. Длительное отсутствие взносов, продажа долга коллекторским фирмам, его списание, судебные тяжбы, сулят значительные проблемы с банками.

Просрочка в кредитной истории

Даже небольшая задержка уже оказывает влияние на репутацию, отражаясь в досье с легкой подачи банковских сотрудников. Старт процедуре, задает отступление от привычного платежного графика, когда должник не вносит ежемесячную сумму на счет. Около 80% испорченных репутаций, вызвано несвоевременными расчетами. В то же время, каждый банк имеет свои критерии оценки, что создает клиентам окно возможностей.

Какие просрочки портят кредитную историю

Невыплаченные вовремя взносы, досье отображает в специальной категории, именующейся «просрочки». Здесь данные разбиты по нескольким пунктам:

— Задержки 30-59 дней;

— Задержки 60-89 дней;

— Задержки свыше 90 дней.

Просроченные платежи до 30 дней, не представляют для банков серьезного интереса, хотя многое зависит от кредитно-финансовой организации, ее руководства, проводимой политики.

Своевременность расчетов, отражается цифрой и цветом категории:

— О. Новая кредитная история просрочка, как и другие сведения отсутствует.

— 1. Зеленый. Выплаты произведены точно в срок;

— А. Желтый. Задержка до 1 месяца;

— 2. Оранжевый. Задержка до 2-х месяцев;

— 3. Рыжий. 2-3 месяца;

— 4. Красный. 3-4 месяца;

— 5. Алый. Свыше 4-х месяцев.

— Серый (без цифры). Цвет обозначает ситуацию банковской ошибки, несвоевременного внесения информации, сознательного нежелания портить имидж клиента.

Отдельного внимания заслуживает черное оформление подпунктов, объединяющих:

— 7. Черный. Регулярные просрочки выплат;

— 8. Черный. Взыскание залога;

— 9. Черный. Безвозвратный долг.

Через сколько дней просрочки портится кредитная история

Срок задержки текущих взносов, существенно влияет на решение банка, отправить негативную информацию БКИ. Дорожащему имиджем заемщику, необходимо начинать волноваться спустя неделю после просроченного платежа. До этого времени, кредитная организация постарается удержать сведения, списав ситуацию на бытовые неурядицы, финансовые, личные проблемы клиента. Затем ему достаточно погасить штраф, чтобы утрясти возникшие вопросы без последствий.

Основой отношений банка и заемщика выступает взаимный интерес. Незначительный интервал выплат, не станет причиной немедленной отсылки информации. Даже если кредитор принципиален в своем стремлении к точности расчетов, однократная задержка не испортит историю. При ее изучении, внимание обращают на тенденцию, демонстрирующую финансовую порядочность заемщика, либо небрежное выполнение обязательств.

Можно ли очистить кредитную историю от просрочек

Ответ на вопрос необходимо предварить информацией, раскрывающей характер досье. Кредитная история представляет собой документ, чье временное действие имеет ограничения. Согласно закону срок действия каждой папки составляет 15 лет. На практике сведения остаются актуальными 3-5 лет, после чего информация обнуляется.

Самостоятельно очистить папку, используя связи или деньги, не получится, поскольку это прямое мошенничество. Поддаются исправлению сведения, внесенные по ошибке банка и не соответствующие действительности. Подобная информация удаляется через клиентский запрос или (если БКИ не идет на компромисс) через суд.

Итак, лучше всего в пользу клиента говорит финансовая дисциплина, которой сопутствует своевременное, регулярное внесение платежей, ну и конечно же постоянный мониторинг своей кредитной истории.

fin-kredit.info

Досрочное Погашение Кредита Как-То Влияет На Кредитную Историю? ~ KOMMERCIAL.RU

США 1539: Досрочное погашение кредита как-то влияет на кредитную историю?

Читайте так же

Автор: SiliconValleyVoice

Опубликовано: 29 апр. 2014 г.Просмотрено: 3 717

Мне понравилось: 159Мне не понравилось: 5

Читайте так же

Досрочное погашение кредита (допустим на автомобиль). как-то влияет на кредитную историю? В РФ досрочное погашение кредита не влияет на кредитную историю.Слышал разговоры, что в США досрочное погашение снижает рейтинг заемщика. Как происходит досрочное погашение кредита в сбербанке. Досрочное погашение кредита через «сбербанк онлайн как досрочно как оплатить кредит. Что такое досрочное погашение кредита в сбербанке, чем оно отличается от частично досрочного погашения, как выглядит процесс и зачем. Как досрочно погасить ипотеку в «сбербанке» никаких ограничений на досрочное погашение ипотеки в «сбербанке» не существует. Банк при возможности выбора охотнее выдаст кредит такому заемщику, который платит срок в срок. без досрочных погашений.Так-ли это?Самый информативный форум об эмиграции в США: MP3 файлы с нашей звуковой дорожкой: Резюме по-американски: Курс по тестированию программного обеспечения: Школа Тестеров (Portnov Computer School): Школа Тестеров Онлайн: Моя история эмиграции (1989-2011): Страхование Автомобиля в США: Поиск Работы в США:

Теги youtube: кредит #кредитнаяистория #досрочноепогашение #сша #америка #россия #российскаяфедерация

Читайте так же

1539влияет кредитнуювлияет кредитную историювлиятьдосрочныйкредитпогашениеkommercial.ru

Как досрочное погашение влияет на кредитную историю

Кредиты в наше время являются не только своеобразной поддержкой экономики, но и единственным вариантом финансовой помощи для среднестатистического гражданина. Согласитесь, далеко не у каждого есть постоянная возможность немедленно получить средства на лечение, ремонт, или же срочную замену бытовой техники. Кредит можно назвать идеальным решением для получения необходимого капитала на что либо, ведь будь все иначе, человеку приходилось бы годами накапливать средства на свою цель, отказывая себе во всем как досрочное погашение влияет на кредитную историю.

Льготный период после получения кредита дает возможность заемщику выплатить долг без процентов банку. Обычно такой период длится до 55 дней с момента получения кредита. Но таким предложением может воспользоваться только тот заемщик, которому средства необходимы на незначительный срок.

В кредитных средствах нуждаются не только обычные люди, желающие начать бизнес и привлечь инвестиции. Кредитными средствами пользуются даже самые крупнейшие компании. Кредиты позволяют им осваивать новые сферы в бизнесе и получать колоссальную прибыль. Выплатить кредит со всеми процентами крупным компаниям не составляет труда, но тем не менее, кредиты дают возможность выиграть время на развитие потребительский кредит в альфа банке пермь без затрат собственного капитала.

Важное замечание: как досрочное погашение влияет на кредитную историю

Микрокредитные организации дают возможность не только получить необходимую сумму в долг до зарплаты без труда, но и сделать это не выходя из дома. У таких компаний есть собственные сайты, которые позволяют оставить заявку на предоставление займа в режиме онлайн. Некоторые из них предпочитают связываться с клиентами по телефону, рейтинг банков кредит спб а некоторые оставляют форму заполнения личных данных, а затем высылают решение по выдаче займа на электронную почту. Для получения займа в таком режиме в большинстве случаев необходимо наличие паспорта и пластиковой карты, на которые можно получить заемные средства. В редких случаях возникает необходимость посетить офис компании.

Стоит отметить, что обращаться за получением займа в микрокредитную организацию необходимо лишь в том случае, когда вам зарплата необходима сегодня, а будет начисляться она только через неделю. Кредитный займ предоставляется без труда в короткий срок, но вернуть его необходимо также быстро.

Если же вам необходимы кредитные средства на длительный срок, подать заявку на кредит через кредитного брокера а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

zaimem.tw1.su

zavison.ru

Рефинансирование кредитов с плохой кредитной историей: в чем помощь

У людей, уплачивающих средства по кредитам, нередко могут возникать определенные финансовые трудности. Это связано с потерей работы или другими проблемами. Такая ситуация приводит к появлению просрочек, что непременно негативно влияет на кредитную историю.

Банком начисляются значительные штрафы и применяются другие методы воздействия на неплательщиков. В такой ситуации люди часто стараются воспользоваться рефинансированием, предполагающим перевод долга в другой банк по более выгодным условиям. Но при наличии плохой КИ выполнить это не всегда возможно.

Как повысить шансы на одобрение

Если претендует на рефинансирование человек, обладающий плохой кредитной историей за счет наличия многочисленных просрочек по кредитам, то обычно при обращении к любому банку он получает отказ в переводе долга.

Рефинансирование не всегда доступно даже при хорошей кредитной истории, так как желание человека воспользоваться такой возможностью может говорить о том, что у него имеются какие-либо проблемы с прошлым банком.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

Оформить рефинансирование имеющихся кредитов при плохой кредитной истории можно двумя вариантами:

- Оформление займа в новом банке вместо предыдущего кредита. В этом случае можно пользоваться специальными предложениями организаций, по которым предлагаются обычно выгодные условия и оптимальные проценты. Но к таким заемщикам предъявляются серьезные требования, к которым относится отсутствие открытых просрочек и идеальная КИ. Поэтому редко заемщики с испорченным рейтингом могут воспользоваться таким предложением.

- Перекредитование. Оно предполагает оформление нового кредита в том же банке, где уже имеется долг. С помощью такого решения дается возможность погасить текущий кредит, после чего будет выплачиваться новый займ по более упрощенным условиям. Поэтому нередко увеличивается срок кредитования, чтобы снизился ежемесячный платеж. Этот процесс выгоден самому банку, так как он не теряет плательщика, не продает долг коллекторам, не обращается к приставам, а также получает большую сумму средств в виде процентов.

Плюсы и минусы рефинансирования кредитов с плохой кредитной историей. Фото:creditzzz.ru

При плохой кредитной истории не следует заемщику рассчитывать на более выгодные условия при обращении в другой банк за рефинансированием.

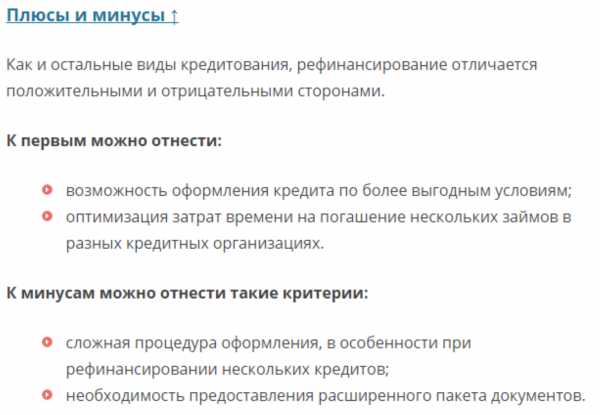

Преимущества и недостатки

Рефинансирование просроченного кредита для человека, испортившего свою КИ, обладает как плюсами, так и минусами.

| Преимущества | Недостатки |

| Заемщик получает удобный график платежей | Обычно устанавливается высокий процент |

| Прекращается начисление значительных штрафов | Если обращаться в другие банки, то придется подготавливать множество документов |

| Снижается ежемесячный платеж | Требуются банками дополнительные гарантии, представленные залогом или поручительством |

Целесообразно пользоваться рефинансированием при действительно значительных финансовых проблемах или при выявлении более выгодного предложения, по которому ставка процента снижается на несколько пунктов, но такое предложение редко используется в отношении заемщиков, имеющих плохую КИ.

Как оформляется рефинансирование кредитов с плохой кредитной историей

Рефинансирование кредитов заемщиками, которые имеют плохую КИ, осуществляется последовательными действиями. Для этого надо выбрать банк и программу. После этого собираются документы по имеющемуся кредиту, а также подготавливается документация о доходе и месте работы гражданина.

Подается заявка, которая рассматривается обычно достаточно долго. При получении одобрения оформляется новый кредит. Перед подписанием договора следует детально изучить все его условия, чтобы убедиться в выгодности процедуры.

Условия

Так как планирует воспользоваться этой процедурой человек, имеющий плохую репутацию, то к нему предъявляются жесткие требования:

- допускаются просрочки максимум по двум кредитам, а если у гражданина оформлено больше пяти займов в разных банках, по которым имеются долги, то практически всегда будет получен отказ в рефинансировании;

- следует убедиться в отсутствии долгов не только перед банками, но и по налогам или услугам ЖКХ, так как они так же оказывают значительное влияние на КИ;

- доход гражданина должен быть высоким, чтобы он сможет справляться с платежами достаточно легко, причем устанавливается платеж на таком уровне, чтобы он не превышал 60% от дохода;

- непременно при такой плохой кредитной истории понадобится для нового банка залог или поручители.

Как рефинансируются банковские кредиты, смотрите в этом видео:

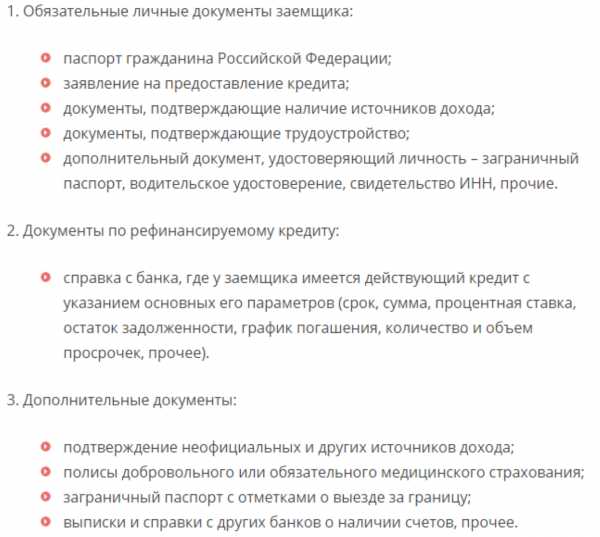

При рефинансировании кредитов заемщиком с плохим рейтингом потребуются документы:

- паспорт;

- справка 2-НДФЛ или другие бумаги, с помощью которых человек может подтвердить свою платежеспособность;

- трудовая книжка;

- документы на залоговое имущество;

- документация поручителей;

- справки из разных банков, в которых имеются открытые кредиты.

Если требуется рефинансирование кредитов с открытыми просрочками, то надо пользоваться предложениями, по которым объединяется несколько займов и устанавливается длительный срок кредитования.

Ставка процента обычно всегда выше 20%, так как риски банка при выдаче займа такому заемщику считаются высокими. Выдаваемая для рефинансирования сумма находится в пределах от 10 тыс. руб. до 3 млн. руб., но она зависит от количества имеющихся кредитов, от общей просрочки и иных факторов.

Как погашается задолженность

Деньги могут вноситься в наличном виде в кассу банка, а также они могут перечисляться с карт других банков. Нередко люди пользуются для этого терминалами или отделениями почты. Оплачивать кредит можно даже через салоны Евросети или Связного.

Какие банки предлагают

Рефинансирование кредита гражданам, обладающим плохой КИ, предлагается некоторыми банками:

- Сбербанк;

- ВТБ24;

- Россельхозбанк;

- Банк Москвы;

- Райффайзенбанк.

Как получить кредит с плохой кредитной историей, расскажет это видео:

Условия в этих организациях будут значительно отличаться, так как они выбираются индивидуально для каждого заемщика. Стандартно ставка варьируется от 17 до 35 процентов, а максимально выдается при таких условиях 1 млн. руб.

Советы заемщикам

Люди, желающие при плохой КИ воспользоваться рефинансированием, должны учитывать некоторые рекомендации:

- первоначально надо оценить рациональность данного процесса, поэтому рассчитываются разные комиссии и иные платежи;

- предварительно можно разными способами немного улучшить свою кредитную историю;

- подавать сразу несколько заявок в разные банки;

- если банки отказывают в процессе, то можно оформить потребительский займ, с помощью которого гасится другой кредит.

Повысить вероятность получения одобрения можно путем обращения в банк, где человек является зарплатным клиентом.

Как оформить срочно

Если надо срочно закрыть кредит, то желательно обратить в МФО или ломбард для получения нужной суммы. После погашения первого займа можно будет подумать о том, как расплатиться по новому долгу.

Какие понадобятся документы для рефинансирования? Фото:creditzzz.ru

Можно ли допускать просрочки

При любом кредите просрочки являются основанием для начисления значительных штрафов и пеней. Они повышают нагрузку на заемщика, поэтому желательно оценивать свои финансовые возможности при оформлении нового кредита или рефинансирования старого кредита.

Заключение

Таким образом, даже при плохой КИ можно рассчитывать на рефинансирование займов в некоторых банках. Для этого предъявляются к гражданам разные требования и условия. Если по всем заявкам получает гражданин отрицательный ответ, то он может обратиться в ломбард или МФО.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Оценка статьи:

Загрузка...Поделиться с друзьями:

dolg.guru

Рефинансирование кредитов с плохой кредитной историей

Жизни должника, который обладает усложненным кредитным положением, нельзя позавидовать. Если отрицательная кредитная история еще половина беды, то очень часто ее усугубляет наличие действующего кредита, производить платежи по графику которого невозможно по целому ряду причин объективного и субъективного характера.

Но даже в самой безвыходной ситуации, когда действительно нет возможности решить свои финансовые вопросы, все же есть вариант и весьма выгодный и удобный для всех сторон этой процедуры. И что интересно – выход не один, а целых восемь, что в свою очередь очень порадует кредитополучателей с осложненной кредитной историей.

Возможно ли рефинансирование кредита с плохой кредитной историей?

Обсуждение этого вопроса может стать той отправной точкой для отчаявшихся должников. Даже если вам повезло обзавестись плохой кредитной историей, то не стоит опускать руки и принимать все это как приговор. На сегодняшний день разработаны различные банковские технологии и правовые системы для того, чтобы помочь людям выйти из подобной ситуации на взаимовыгодных для обеих сторон условиях.

Обычно различные программы по рефинансированию в наши дни уже достаточно хорошо проработаны в правовом поле, в отношении финансовых потоков и экономически обусловленных позиций улучшения кредитной истории. Наиболее динамичные, удобные и разнообразные программы для решения данных вопросов предлагают небольшие банки.

Некоторые из них весьма перспективны и практически полностью переходят на осуществление рефинансирования.

Например:

- ООО «МДМ Банк» проводит рефинансирование автокредитов на срок до четырех лет под 17 — 21%.

- Сбербанк России проводит аналогичные программы под 18% годовых.

Теперь отлично видно, что даже в таких серьезных вопросах нет безвыходных ситуаций. Не менее интересен вопрос так называемого технического характера. А именно, как можно быстро и технично перекредитоваться и улучшить плохое состояние истории.

В каких банках действуют программы рефинансирования?

Разнообразные проекты рефинансирования разработаны под определенные программы и осуществляются в большинстве российских банков.

Разнообразные проекты рефинансирования разработаны под определенные программы и осуществляются в большинстве российских банков.

Наиболее привлекательными программами по отзывам специалистов и клиентов являются следующие:

- Сбербанк России, работающий в области жилищных займов и потребительских кредитов по рефинансированию.

- Банк ВТБ 24 занимается преимущественно рефинансированием кредитов наличными, различных кредитных карточек, автомобильных кредитов и различного рода товарных ссуд.

- «РосссельхозБанк« работает в области потребительских кредитов с солидными просрочками.

- «Альфа-Банк« рефинансирует ипотечные проблемные просрочки.

Как перекредитоваться с плохой кредитной историей?

Особенно важно знать, что услуги рефинансирования представляют собой особую статью банковской работы. Она в обязательном порядке включена в перечень наиболее широко распространенных проектов и помогает заемщикам, оказавшимся в сложных условиях. При этом изменяются условия первоначального кредитного договора, и кредитодержатель может избрать самые выгодные для себя.

Естественно, никто не предлагает списать долги или простить их на каких-либо основаниях. Но при этом данный вариант решения предполагает получение возможности пересмотра и корректировки первоначального кредитного соглашения.

Сам процесс происходит таким образом:

Сам процесс происходит таким образом:

- Заемщик пишет в банковское учреждение заявление с просьбой рефинансировать его ссуду.

- Предоставить подтверждение для этого, мотивируя вескими серьезными причинами. Это форс-мажорные ситуации, стихийное бедствие, увольнение с работы, тяжелая травма на работе, другие условия.

В таком случае кредитный комитет принимает решение о рефинансировании займа с осложненной историей. При этом происходит пролонгация сроков кредитования, логически уменьшаются суммы срочных платежей, они приводятся к уровню возможностей плательщика.

Влияет ли негативный отзыв в кредитнойистории на решение банка?

Для того, чтобы определить уровень влияния отрицательной кредитной программы, необходимо обратиться в выбранное клиентом кредитное учреждение, где комитет или комиссия по проблемным займам определит уровень рисков в индивидуальном порядке.

Насколько бы не была отягощена история ссуды, сотрудникам банка в обязательном порядке следует выяснять причину каждого просроченного или неоплаченного платежа. Влияние негативных отзывов, несомненно, ничего не предвещает, но программы по рефинансированию направлены на работу именно с такими кредитами, у которых один или масса отрицательных отзывов.

При этом представители финансовой организации обязательно разберут все интересующие будущих кредиторов факторы:

- Объем суммы невозврата.

- График периодичности просрочек, их регулярность и суммы.

- Сроки задолженности: она может быть один день, а может составлять достаточно длительный период, вплоть до нескольких лет.

Прежде чем планировать посещение банка с целью рефинансирования, нужно помнить, что при небольших суммах долговых обязательств и разовых прострочках не следует принимать эту ситуацию как фатальную. В данных условиях заемщик в полной мере может воспользоваться программами помощи в аналогичных ситуациях.

Как происходит рефинансирование кредитов?

Одной из наиболее выгодных, комфортных, «обкатанных» программ по рефинансированию проблемных кредитов на сегодня существует в Сбербанке России:

- Прежде всего необходимо предоставить нужный пакет документов, постоянным клиентам следует только подписать договора.

- После этого учреждение банка должно перечислить денежные средства в безналичном порядке в сумме полного погашения вашей задолженности.

Положительных качеств этого процесса достаточно много. Не нужно самостоятельно общаться с настоящим кредитором, осуществлять переплату процентов. Клиенту все это осуществляет новый кредитор, экономя его средства и время.

Сумма, сроки и причины неплатежеспособности

При необходимости рефинансирования нужно точно и правдиво указать причины, по которым возникли проблемы с платежеспособностью. А график погашения, то есть суммы и сроки, оговариваются с представителями нового кредитора в индивидуальном порядке.

Варианты решения проблемы с дорогими кредитами

Алгоритм решения подобных вопросов аналогичен всем остальным вариантам рефинансирования.

Однако есть и определенные особенности, среди которых:

- Компромиссное решение с отделением кредитора.

- Стандартная процедура по рефинансированию.

- Привлечение страховой компании.

- Объявление о банкротстве.

Так или иначе, решить проблему с проблемными кредитами а сегодня легко и относительно просто, очень удобно и выгодно.

credits911.ru

Рефинансирование кредита: для чего и как

Многие кредитные организации предоставляют своим клиентам услугу – рефинансирование денежного займа. Это услуга, при пользовании которой клиент банка получает новый денежный заем, для погашения старого кредита, на более комфортных условиях. К данному банковскому продукту заемщики прибегают тогда, когда условие по ранее оформленному займу становятся неудобными для клиента. Тем более, что прогресс не стоит на месте и финансовые компании постоянно разрабатывают новые программы кредитования.

Вопрос о рефинансировании кредита встает тогда, когда речь идет о длительном кредите: ипотека, автокредит или денежный заем на развитие бизнеса. Именно для этих программ кредитования даже незначительные изменения уровня годовой процентной ставки, может обратиться существенной экономией для заемщика.

Для чего нужно рефинансирование

Держатель денежного займа обращается в финансовую компанию за перекредитованием в том случае, когда начинает осознавать, что условия по предоставленному кредиту существенно влияют на его семейный бюджет.

Допустим, если в 2008 году, когда по стране гулял кризис, был оформлен ипотечный заем под 12% годовых, то на данный момент кредиторы пересмотрели ипотечные программы и готовы предоставить заем на покупку квартиры под 9% годовых. Если в реальности произвести нехитрые расчеты, то заемщик сможет ощутить существенное прибавление собственных денег в кошельке, два-три процента сыграют немаловажную роль. Семья сможет позволить себе тратить больше, чем ранее.

Ко всему прочему, такой банковской услугой пользуются и тогда, когда кредитор отказывается от реструктуризации денежного займа, а финансов на погашение кредита не хватает.

Условия изменения программы кредитования

Необходимо понимать, что данная социальная программа предоставления кредита населения функционирует не во всех финансовых организациях Российской Федерации. Следует осознавать, что такая программа перекредитования оборачивается серьезной проблемой для банка. Риск по программе рефинансирования невероятно высок.

Ко всему прочему, чтобы предоставлять населению данный банковский продукт, кредитные компании обязаны создать особенный резервный фонд – это условие обязательно и предписано Центральным Банком России. Тогда потенциальный пользователь программой должен понимать, что первое на что обратит внимание представить финансовой компании, так это на состояние кредитной истории держателя денежного займа.

Также необходимо будет предоставить кредитное соглашение текущего займа. Кредитный представитель проверит регулярность выплат кредита и наличие просроченных платежей, если таковые имеются, то в рефинансировании будет отказано. Кредитор имеет на это полное право, потому как банк теряет доверие к клиенту и уровень лояльности к заемщику существенно снижается.

А еще необходимо будет заручится поддержкой кредитной компании, которая предоставила первый займ. Согласие должно быть оформлено в письменном виде и заверено печатью компании-кредитора.

Сен 27, 2016Геннадий

kredit.boltai.com