Как расплатиться с кредитами, если не хватает денег? Как расплатиться с кредитами если денег нет

Как рассчитаться с кредитами если нет денег?!

Крупный кредит – это ноша на долгие годы, и порой непосильная. Попадание в долговую яму далеко не всегда является следствием независящих от человека обстоятельств, как-то: болезнь, смерть кормильца в семье, потеря рабочего места и пр.

Зачастую должники просто не умеют правильно планировать расходы и денежные накопления, что приводит к большим убыткам в семейном бюджете.

В материале подробно разобран вопрос, как рассчитаться с кредитами и кредитными картами, и что делать, чтобы больше никогда не попасть в долговую яму?!

Информирование банка!

Должники в состоянии паники и безысходности начинают усугублять ситуацию, а именно – оформлять новый кредит с целью погашения старого.

Должники в состоянии паники и безысходности начинают усугублять ситуацию, а именно – оформлять новый кредит с целью погашения старого.

Это грубейшая ошибка. Подобные решения приводят только к росту долгов, а денег как не было, так и не будет.

Всему виной «капающие» проценты, и только экономически «подкованный» человек может разобраться, какая ставка по новому кредиту будет выгодной, чтобы выбраться из старых долговых ям.

Из этого вытекает вопрос: «Если совсем нет денег, должен ли об этом знать банк?». С кредитодателем желательно поддерживать «дружеские» отношения, а именно: правильно информировать о финансовых затруднениях, не убегать от ответственности, не скрываться и не пытаться обмануть путем махинаций.

Добросовестных плательщиков банк никогда не оставляет в беде и предлагает варианты решения проблемы.

Предложения различны. Уступка, на которую готов пойти банк – отсрочка выплат или кредитные каникулы. Клиент может взять кредитные каникулы на месяц (иногда даже больше) и спокойно решить свои финансовые проблемы.

Такой вариант подходит тем, у кого финансовые затруднения имеют временный характер и могут быть устранены в течение 30-50 дней. Тот, кто попал в серьезную долговую яму, должен искать другие пути решения проблемы.

В последнем случае банк может предложить реструктуризацию задолженности. Таким образом, срок возвращения долга увеличится, но сумма ежемесячных платежей уменьшится.

Конечно, данного рода услуга существует не для того, чтобы спасать нерадивых клиентов, ведь банк от реструктуризации долгов выигрывает еще больше.

Несмотря на то, что должник будет отдавать каждый месяц меньшую сумму, в итоге он сильно переплатит по процентам из-за переноса срока выплат на несколько месяцев.

Реструктуризация – иногда единственный способ выбраться из долговой ямы: она помогает избежать начисления штрафов. Также реструктуризация сохраняет «чистоту» кредитной истории.

Поэтому, при возникновении финансовых трудностей нет смысла идти на принцип и отказываться от работающей схемы. В безысходности лучше переплатить, но навсегда избавиться от долгов и спать спокойно по ночам.

Погашение долгов по очереди

Как рассчитаться с кредитами, не прибегая к помощи банка? Первое, о чем нужно помнить: чем больше проблем создает долг – тем скорее его нужно вернуть.

Приведем классический пример. Молодая семья оформила два кредита: ипотеку и микрозайм. Кредит на недвижимость отдается в течение нескольких лет (а порой и десятилетий), и члены семьи думают, что нужно фокусироваться на ипотеке. Почему это ошибка?

Потому что, с ипотекой невозможно рассчитаться, если не будет погашен микрозайм. Тот, кто однажды имел дело с МФО, не понаслышке знает, при каких жестких условиях оформляется микрокредит.

Таким образом, маленькие долги создают большие проблемы при самых незначительных просрочках.

Аналогичная ситуация с семьей, оформившей 2-3 потребительских кредита на 5-10 тысяч рублей и ипотеку. При финансовых трудностях ошибочно думать, что ипотека стоит на первом месте, а остальные задолженности подождут.

Когда «накапал» большой долг по потребительским займам и банк подал на клиента в суд, иногда приходится продавать недвижимость и всё дорогостоящее имущество, чтобы выбраться из долговой ямы. А ведь поначалу казалось, что мелкие займы – это мелочь…

Как же поступать правильно? Ниже приведена схема «кредитных приоритетов», которая поможет быстро разобраться с долгами:

- В первую очередь гасятся «дорогие» задолженности. В данном случае речь идет не о сумме займа, а о процентах. Иными словами, первым должен гаситься заем, у которого процентная ставка высока.

- На втором месте обычные кредиты. Это те займы, процентная ставка которых сильно не «кусается», но и не терпит отлагательств по выплатам.

- На последнем месте беспроцентные задолженности. В эту категорию попадают родственники, друзья и другие люди, которые вас однажды финансово выручили, но не установили жестких сроков возврата средств.

Действуя по этой схеме, вероятность быстрого погашения долгов вырастает в разы. Правильное распределение приоритетов решает финансовую проблему на 50%.

Метод Роберта Кийосаки!

О книге «Богатый папа, бедный папа» слышали все. Автор предлагает эффективный способ распрощаться с долгами раз и навсегда.

О книге «Богатый папа, бедный папа» слышали все. Автор предлагает эффективный способ распрощаться с долгами раз и навсегда.

Для примера возьмем две кредитные карточки и один микрозайм. Определите сумму, которую вы готовы ежемесячно отдавать без ущерба для своих жизненных нужд.

Предположим, что это 2 000 рублей. Следующий шаг: выбрать «приоритетный» кредит (опираясь на вышеуказанную схему). Вместе с минимальным платежом нужно «класть сверху» эти 2 000 рублей. Остальные займы выплачиваются минимальными взносами. Когда первый долг будет погашен, нужно по аналогичному методу погасить второй.

Дело остается за малым – вернуть третью задолженность. Если вы действуете по схеме, то задолженность №3 имеет самые низкие проценты или вообще беспроцентная.

Возвращая средства по самому незначительному займу, возьмите минимальный взнос, приплюсуйте к нему минимальный платеж по первому и второму кредиту + 2 000 рублей.

И так до тех пор, пока сумма не будет полностью возвращена. Так как две кредитные карточки были погашены, финансовый «поток» освободится и вернуть средства по третьему займу можно будет за считанные месяцы без особых усилий.

Метод с депозитом!

Суть метода следующая: не кладите деньги на депозит в банке, а сразу закрывайте кредитные «хвосты». Деньги, отложенные на депозит, будут «циркулировать» от одного потребителя к другому, и банк всеми способами будет отказываться от возвращения депозитных средств.

Если вы копите деньги на банковском счету для каких-то дорогостоящих целей и одновременно возвращаете долги по займам, разумнее всего будет воспользоваться депозитом с целью погашения задолженностей.

Таким образом, будет «закрыто» минимум 50% задолженности, а оставшаяся сумма сохранится для дальнейшего накопления.

Рефинансирование

Некоторые путают рефинансирование с реструктуризацией. Между этими понятиями нет ничего общего.

Реструктуризация – это изменение условий выплат: даты, процентной ставки, ежемесячного взноса и т.д. То есть, в буквальном смысле изменение структуры займа.

Рефинансирование – это соединение задолженностей, а именно: перевод долга с высокой ставкой в тот, у которого ставка поменьше.

В чем выгода? В том, что за счет подобного соединения уменьшается процент по выплатам, а условия возврата средств становятся более «человеческими». Таким образом, уменьшаются расходы, и освобождение от долговой ямы не за горами.

«Звонок другу»

Постарайтесь «поднять» все свои связи. Есть ли в вашем обществе человек, работающий в финансовой сфере? Проконсультироваться можно у обычного бухгалтера или финансового аналитика. Для чего это нужно? Конечно, за вас кредит никто возвращать не будет, но толковый совет дороже денег.

Попросить совета у незаинтересованного профессионала гораздо выгоднее, чем у банковского сотрудника. Всё потому, что работник банка будет думать о том, как финансовая организация выиграет на долгах клиента.

Незаинтересованный специалист откроет реальные и легальные «лазейки», благодаря которым можно по-доброму обхитрить банковскую систему и выбраться из долговой ямы без ущерба для семейного бюджета.

Рекомендации должникам!

Каждый заемщик интересуется, как расплатиться с кредитами быстро и без последствий. Но мало кто задумывается о том, как больше не попадать в подобные ситуации.

Вы заблуждаетесь, если думаете «со мной такого больше не случится». Не случится только в том случае, если из проблемы был усвоен урок.

А он заключается в следующем:

- Учитесь грамотно планировать расходы. Даже если вы не обладаете аналитическим умом и считаете простые числа на калькуляторе, научиться организовывать семейный бюджет под силу каждому. В крайнем случае, можно пройти курс планирования финансов. В крупных городах подобные тренинги проводятся регулярно.

- Не увлекайтесь покупкой мелочей. Вы действительно каждый день нуждаетесь в кофе по дороге на работу или это просто привычка? Обязательно ли покупать туфли по акции, если в них нет нужды? Любой крупный долг состоит из «накапавших» копеек, которые не были восприняты всерьез. Контролируйте свою «шопоманию» хотя бы до тех пор, пока полностью не рассчитаетесь с банком.

- Не полагайтесь на единственный источник дохода. Эту истину знает любой успешный предприниматель. Какой бы стабильной и надежной не была работа, вам в любой момент могут указать на дверь. Что делать? Быть амбициозным. Подрабатывать фрилансером, выполнять одноразовую работу, торговать через интернет – вариантов уйма. Просто найдите источники дохода, которые вам по душе, и развивайте их.

Последний совет в качестве заключения: берите взаймы деньги у финансовых организаций только тогда, когда это действительно необходимо. Не покупайте технику, мебель и брендовые вещи в кредит – это то, что может подождать.

Всегда помните: если у вас возникло непреодолимое желание купить дорогой смартфон, значит вас хорошо «обработали» маркетологи. Выбираться из долгов придется вам, а не им.

pankredit.com

как расплатиться с кредитами если денег нет

В это нелегкое время многие люди сталкиваются с материальными проблемами, с нехваткой денежных средств не только на какие-то масштабные покупки, вроде квартиры, машины или доростоящей техники. Многим среднестатистическим гражданам зачастую не хватает денег даже на то, чтобы купить одежду. Для этого приходится экономить на еде, в чем-то себе отказывать. В такие моменты на помощь приходят банки – предлагают выдать ту или иную сумму в кредит. Часто люди ведутся на «легкие деньги», забывая о том, что их рано или поздно придется возвращать, и скорее всего – рано, да ещё и с приличными процентами.

Любые кредиты – это всегда риск, поскольку вы обязуетесь выплачивать конкретную сумму ежемесячно на протяжении достаточно длительного времени, и чем больше сумма займа, тем это время длительнее. А ведь никто из нас не застрахован от того, что завтра может потерять источник заработка, заболеть и так далее. Что же делать в подобной ситуации, как расплатиться с кредитами, если нет денег?

Самый неподходящий, но в тоже время весьма популярный вариант — оформить еще один кредит, чтобы расплатиться с предыдущим. В итоге количество кредитов не меняется, а ситуация только усугубляется. Чаще всего подобные истории заканчиваются тем, что человек набирает кучу кредитов. Даже если в начале ситуация вроде как была под контролем, то в итоге, так или иначе, заемщик попадет в финансовую яму, из которой будет крайне непросто выбраться. Для того чтобы этого не случилось лучше всего придерживаться нескольких простых правил, которые в дальнейшем спасут вас от просрочек и надобности одалживать деньги у родственников, друзей и знакомых, или опять-таки брать кредит для кредита.

Первое и самое простое правило, которое убережет вас от просрочки по кредиту – приучить себя вносить ежемесячный платеж минимум за 5-7 дней до срока, таким образом, вы подстрахуете себя на случай непредвиденных трудностей в будущем, например, от задержки зарплаты. По статистике каждому человеку необходимо для комфортной жизни всего лишь 90% от ежемесячных доходов, что позволяет остальные 10% откладывать на «чёрный день», эта накопленная сумма может стать для вас палочкой-выручалочкой, которая поможет либо внести минимальный платеж по кредиту в тот месяц, когда вы испытаете непредвиденные трудности, а то и вовсе – закрыть кредит, смотря сколько вам удастся накопить.

Как расплатиться с кредитом?

Если вы уже оказались в финансовой яме, и на вашей шее висит не один, а даже несколько кредитов, то выходов из такой ситуации имеется несколько. В первую очередь стоит понять, что проплачивать кредит сразу – проще, чем разбираться с просрочками и штрафами.

Для начала определите сумму, которую вы сможете выделять из каждой зарплаты, например, это будет 2-3 тысячи рублей, деньги вроде символические, однако даже такой вклад сыграет свою роль. Далее определите, какой из кредитов самый большой, учитывая проценты, и возьмите за

правило каждый месяц поверх минимального платежа класть немного больше, столько, сколько сможете выделить из вашего общего бюджета. Это поможет быстрее рассчитаться с проблемным кредитом и облегчит вам жизнь.

Как только вам удастся закрыть самый большой кредит, продолжайте делать то же самое со следующим, и так до тех пор, пока последний долг не будет погашен. На первый взгляд может показаться, что более логичным будет выплатить сначала самый маленький кредит, и таким образом сократить общее количество долгов, однако если посчитать проценты, которые начисляются на остаток долга и общую переплату по самому невыгодному кредиту, то станет ясно, что первый способ намного выгоднее.

Как закрыть давно просроченные кредиты?

Если же ваши кредиты уже порядком просрочены, набежала куча штрафов, и сумма погашения более чем неподъемная, тогда вы можете выбрать несколько вариантов решения этой проблемы: реструктуризация или консолидация. Реструктуризация предоставляется многими банками России, и подразумевает то, что банк прощает вам часть долга (имеется в виду штрафы и пеня) и разбивает оставшуюся сумму на несколько месяцев или лет, в зависимости от того, насколько большая у вас задолженность.

Консолидация — это вариант для тех нерадивых заемщиков, у которых множество долгов и кредиток в разных банках или кредитных организациях. В этом случае вы обращаетесь в какой-то конкретный банк с просьбой оформить консолидацию, вследствие чего все ваши долги выкупаются и гасятся этим банком за вас. Ну а вы в свою очередь оформляете один большой кредит в этом банке на сумму общей задолженности и выплачиваете его частями, с теми условиями и процентами, которые назначит вам банк. Какой из вариантов вам приемлемее и удобнее – решать вам.

Ну и напоследок, для тех, кто считает, что сумма штрафа слишком уж велика, вы можете подать в суд, и на вашей стороне будет несколько статей УК. Статья 333 говорит о том, что общая сумма неустойки должна соответствовать первоначальной сумме займа, простыми словами – за небольшую ссуду с вас не имеют права требовать огромные просрочки. А вот статья 404 запрещает кредиторам умышленно способствовать увеличению долга. Это касается тех ситуаций, когда банк не предупреждает клиента о наличии просрочки и начислении штрафов в течение длительного времени. Таким образом, в результате небольшой оплошности вы можете оказаться должным банку огромную сумму.

Например, если вы выплачиваете кредит в долларах и на момент внесения ежемесячного платежа совершили оплату по одному курсу, а в этот день курс в банке изменился или не соответствовал тому, по которому вы оплачивали, вы можете, как переплатить, так и недоплатить. А если банк не сообщит вам об этом, то штрафы будут начисляться каждый месяц, в то время, как вы и подозревать об этом не будете. В таких ситуациях вы можете смело обращаться в суд, ведь закон на вашей стороне.

Similar articles:

Как расплатиться телефоном в магазине? Оплата покупок телефоном вместо банковской карты

Где можно расплатиться бонусами Спасибо от Сбербанка

Оплата картой через интернет. Как правильно расплатиться пластиковой картой в сети?

Как расплатиться телефоном при помощи Android Pay в России

Где можно расплатиться бонусами Спасибо от Сбербанка

tradefinances.ru

Как рассчитаться с кредитами если денег нет

Как рассчитаться с долгами при маленьком доходе?

Стать «финансовым аналитиком» – очень полезно для собственного (семейного) бюджета. И даже если всё очень запущено, на самом деле не все так безнадежно.

Давайте теперь разберем, какие конкретные шаги помогут вам вылезти из долговой ямы. Возможно, вам придется применить их в совокупности, а может оказаться, что применение лишь одного-двух пунктов существенно улучшит ваше финансовые показатели.

В любом случае нужно действовать. Еще статьи по теме: Постарайтесь предотвратить дальнейшее увеличение суммы долга, не занимать, вовремя оплачивать коммунальные услуги. Зарплату распределите «по кучкам», чтобы видеть реальную платежеспособность семьи. Этот способ распределения денежных средств называют «метод конвертов».

Он многим помог рационально использовать семейный бюджет.Пожалуй, это наиболее эффективный способ экономить деньги и огородить себя от неразумных трат и накопления долгов.

Как рассчитаться с кредитами

Также нелишним будет проверить у сотрудника банка, прошел ли ваш платеж.

Выполнение этих несложных условий убережет вас от появления задолженности перед кредитором, а, следовательно, от выплаты штрафа и пени. Помните, кредитор всегда заинтересован в повышении собственных материальных ресурсов, поэтому не будет вас уведомлять о незначительной задержке оплаты. Однако по условиям соглашения при этом вы будете обязаны выплатить штраф.

Одним словом, беря взаймы, следите самостоятельно о своевременности и указанном размере возврата средств.

Теперь поговорим, как быстро рассчитаться с долгами, если ваше материальное положение нельзя назвать стабильным. То есть, когда вы не можете регулярно оплачивать установленную в соглашении сумму.

Итак, если ваши заработки нестабильны, лучшим выходом станет планирование собственного бюджета.

Как расплатиться с кредитами и забыть о них навсегда

Как только вам удастся закрыть самый большой кредит, продолжайте делать то же самое со следующим, и так до тех пор, пока последний долг не будет погашен.

На первый взгляд может показаться, что более логичным будет выплатить сначала самый маленький кредит, и таким образом сократить общее количество долгов, однако если посчитать проценты, которые начисляются на остаток долга и общую переплату по самому невыгодному кредиту, то станет ясно, что первый способ намного выгоднее.

Если же ваши кредиты уже порядком просрочены, набежала куча штрафов, и сумма погашения более чем неподъемная, тогда вы можете выбрать несколько вариантов решения этой проблемы: реструктуризация или консолидация.

Реструктуризация предоставляется многими банками России, и подразумевает то, что банк прощает вам часть долга (имеется в виду штрафы и пеня) и разбивает оставшуюся сумму на несколько месяцев или лет, в зависимости от того, насколько большая у вас задолженность.

Как рассчитаться с кредитами?!

При финансовых трудностях ошибочно думать, что ипотека стоит на первом месте, а остальные задолженности подождут. Когда «накапал» большой долг по потребительским займам и банк подал на клиента в суд, иногда приходится продавать недвижимость и всё дорогостоящее имущество, чтобы выбраться из долговой ямы.

А ведь поначалу казалось, что мелкие займы – это мелочь… Как же поступать правильно?

Ниже приведена схема «кредитных приоритетов», которая поможет быстро разобраться с долгами: В первую очередь гасятся «дорогие» задолженности. В данном случае речь идет не о сумме займа, а о процентах.

Как быстро рассчитаться с любыми долгами?

И любая переплата сразу уменьшает и сумму процентов, и «тело» кредита (срок остается тем же).

Иными словами, первым должен гаситься заем, у которого процентная ставка высока. На втором месте обычные кредиты. Это те займы, процентная ставка которых сильно не «кусается», но и не терпит отлагательств по выплатам. На последнем месте беспроцентные задолженности.

Другими словами, Петровым крайне выгодно погашать ипотеку досрочно.Тем более что прогноз по курсу доллару на ближайшие годы очень противоречив. Есть еще один вариант решить проблему: пересчитать ипотеку в рубли. Петровы даже нашли тех, кто поможет закрыть старый и взять новый кредит на ту же квартиру. Но предложенные условия рефинансирования оказались еще хуже, чем нынешние.

Петровы решили оставить все, как есть.В нашем примере минимальный ежемесячный платеж для погашения всех долгов составляет около 22 350 рублей.

Мы решили, что доллар равен 60 рублям.

А на долг Васе нужно откладывать 1000 рублей каждый месяц (чтобы отдать ему 12 000 рублей через год).

Доход на двоих в семье Петровых равен 70 000 рублей.

Совет 1: Как расплатиться с долгами

Четко определите границы, которых не будете переходить.

4 Добейтесь возврата средств от должников. Вспомните, кто держит вас в напряжении. Встретьтесь и поговорите серьезно.

Назначьте конкретный срок. Добейтесь периодических частичных выплат.

5 Поговорите с кредиторами. Идите навстречу трудностям.

Такие разговоры могут казаться неприятными. Но люди будут видеть, что вы не избегаете своих обязательств. Скажите честно, что отдавать сможете по частям. 6 Следуйте правилу 50/50. Из каждой зарплаты выплачивайте сумму, рассчитанную на 3-м шаге. Затем оставшиеся деньги делите на 2 части. Одну из них используйте для погашения долгов.

Вторую — сберегайте. Это позволит вам одновременно и освобождаться от долгов, и чувствовать уверенность в будущем в связи с ростом сбережений.

7 Поднимите планку выше.

Как вылезти из долгов навсегда?

Проверенный план действий

Таким образом, взяв под контроль все свои доходы и расходы, можно будет дальше ориентироваться, в каком направлении двигаться. Если уровень дохода позволяет вовремя платить по счетам, но некоторые статьи бюджета не дают этого делать, то лучше всего будет на время или вовсе убрать их из списка необходимых.

Далее, разобравшись в своих финансовых возможностях, можно переходить к действию. В той ситуации, когда денег явно не хватает, и кредитный лимит превышен, следует искать новые источники заработка.

Это может быть дополнительная подработка либо новый вид бизнеса, либо потребуется брать сверхурочные. Но ни в коем случае нельзя оформлять новый денежный заем. Распределив деньги на месяц, можно переходить к планированию следующего.

Так вы увидите, где еще есть проблемы, а значит, можно будет переходить к их решению.

Как выплатить кредит, если нет денег на погашение?

Особенно если вы больны или у вас дети. Читайте также: Испорченная история — не самое страшное.

Вы просто не сможете взять в долг в следующий раз.

В случае невыплаты кредита вас заносят в спец базу в бюро кредитных историй. Далее любой банк при выдаче кредита делает запрос в БКИ и видит — вы должник. Значит кредит вам не дадут. Поверьте, как только вы не платите очередной платеж — данные поступают в БКИ.

Бессмысленно отправлять запрос на получение кредита в другой банк. Вам откажут в большинстве банков в случае наличии информации о том, что вы имели просрочки по выплатам. Не дадут вам и кредитную карту.

Но кредитная история, это всего лишь строчка данных. Ничем особым она вам не угрожает.

На фоне проблем с коллекторами про нее можно забыть.

Брать кредит для закрытия другого кредита — очень плохая практика.

Нечем платить кредит: что делать, что будет, если нет денег платить за кредит

Конечно, банк не всегда откликается на предложения клиента, но такое поведение располагает кредитную организацию больше к сотрудничеству в решении проблемы, нежели к противостоянию.

rusdolgi.ru

Как рассчитаться с долгами при маленьком доходе?

Здравствуйте, мои дорогие читатели и гости блога! Современный мир для многих оказался нестабильным в финансовом плане. Кризисы, войны, болезни, стихийные бедствия… К сожалению, все это непредсказуемые вещи, от которых никто не застрахован. Кто-то влезает в долги осознанно, по глупости, кто-то оказывается в ситуации достаточно щепетильной не по своей вине. Но все же, чаще и чаще люди стали интересоваться вопросом, как рассчитаться с долгами при небольших доходах. Об этом мы сегодня и будем разговаривать.

Каждый человек в определенный период своей жизни сталкивался с острым недостатком финансов. Причины этому могут быть разные, например:

- непредвиденные разорительные расходы или форс-мажор (наводнение, пожар, стихийное бедствие, банкротство)

- неумение откладывать деньги и делать сбережения

- скорый отклик на предложения о новинках, эффектных товарах, акциях, распродажах (для наивных покупателей)

- жизнь не по средствам, когда больше тратишь, чем зарабатываешь

- привычка жить в кредит или иллюзия доступности (проблема современности)

- доступное кредитование

- отсутствие четко спланированного семейного бюджета и планирования покупок

- желание создать иллюзию обеспеченной жизни

В результате – ситуация, когда все ценности заложены по ломбардам, то есть, обложены баснословными процентами. Плюс долги родственникам и друзьям, а также оформлено по 2-3 банковских кредита (карточки) на каждого члена семьи с ежемесячными процентами на остаток долга.

Знакома ли вам эта ситуация? Скорее всего, так и есть, если вы заинтересовались данным материалом. У кого-то проблема стоит остро, у кого-то не так все плохо, но, тем не менее, проблема есть. Вероятно, круглые суммы мешают спать по ночам, поскольку зарплата и другие источники доходов не смогут покрыть всю сумму долгов в течение длительного периода. А еще нужно ежемесячно выделять средства на пропитание и проезд, на коммунальные услуги и мелкие расходы.

Что дальше? Паника… Хронический стресс… Депрессия… А также прочие прелести финансовой несостоятельности. Что делать? Конечно же, не уходить «в запой», не принимать глупых решений! Как это делают слабовольные люди. Постарайтесь понять, что это не «конец света», любые трудности – временные, многие люди через них уже благополучно прошли. Самое худшее в этом состоянии – хронический процесс «острой финансовой недостаточности». Да, долги сродни хроническим болезням, только ментального плана. И без постановки диагноза и разумного лечения результата не будет.

С чего начать? С самоанализа. Не надо называть видимые причины, с чего всё началось. Важно разобраться тем, как эта «ловушка бедности» смогла затянуть вас в бесконечный водоворот. Начните с того, чтобы быть с собою максимально честным.

Ответьте себе на несколько вопросов:

- В каких привычных расходах я могу себе отказать ради покрытия части долгов?

- Знаю ли я, какие долги обложены самыми большими процентами, чтобы закрыть их в первую очередь?

- Что я могу сделать ради решения долговой проблемы каждый день, каждую неделю, каждый месяц и каждый год?

Не нужно закатывать глаза и думать, что подобного рода вопросы не дадут результата, это совсем не лишняя трата времени. Стать «финансовым аналитиком» – очень полезно для собственного (семейного) бюджета. И даже если всё очень запущено, на самом деле не все так безнадежно.

Давайте теперь разберем, какие конкретные шаги помогут вам вылезти из долговой ямы. Возможно, вам придется применить их в совокупности, а может оказаться, что применение лишь одного-двух пунктов существенно улучшит ваше финансовые показатели. В любом случае нужно действовать.

Еще статьи по теме:

Как рассчитаться с долгами?

Постарайтесь предотвратить дальнейшее увеличение суммы долга, не занимать, вовремя оплачивать коммунальные услуги. Зарплату распределите «по кучкам», чтобы видеть реальную платежеспособность семьи. Этот способ распределения денежных средств называют «метод конвертов». Он многим помог рационально использовать семейный бюджет. Пожалуй, это наиболее эффективный способ экономить деньги и огородить себя от неразумных трат и накопления долгов.

Большие суммы набегают при маленьких, но частых попытках сэкономить (каждый день). Начните с того, чтобы экономить на мелочах – постараться бросить курить, ходить пешком на небольшие расстояния, не пользуясь общественным транспортом или личным авто. Несложно отказать себе в частых перекусах по «забегаловкам», заменив более экономным домашним бутербродом и чаем (кофе) из термоса. В итоге – за неделю набегает приличная сумма, за месяц она увеличится вчетверо – повод отдать часть долга или выкупить что-то из ломбарда.

Кредиты важно оплачивать до контрольной даты, чтобы не было штрафов по просрочке. Долги знакомым и родственникам лучше разбить на небольшие суммы – так проще рассчитываться. Долги постепенно уменьшаются, а кредиторы видят вашу готовность рассчитаться полностью. Отдавайте каждый месяц хотя бы понемногу, не дожидаясь неожиданных больших поступлений, выигрыша в лотерею и других мистических методов обогащения. Будьте здравы и рассудительны, постарайтесь договориться с кредиторами о небольших, но постоянных суммах. А будут большие поступления – рассчитаетесь по остатку. Чаще всего банки идут навстречу тем, кто действительно оказался в неплатежеспособном положении, некоторые их низ могут даже предложить отсрочку долга.

Стоит ли снова занимать, когда и так много долгов, когда есть такая возможность? Однозначно – да! Но можно занять, если это реально беспроцентный долг, который не «проедается», а уходит на погашение долгов с наибольшими процентами. Например, кто-то из родственников готов одолжить вам некоторую сумму на длительный период, чтобы выкупить фамильное золото из ломбарда или рабочий ноутбук. Но не забудьте все отдать до оговоренного срока и отблагодарить приятным презентом! Банки могут предоставить рефинансирование кредита, это тоже очень выгодный для вас ход. Но прежде чем предпринять подобный шаг, убедитесь, что он действительно поможет вам погасить часть долгов.

Какой бы ни была причина долга, постарайтесь не допустить подобного впредь. Конечно, все может случиться – потеря работы или временная нетрудоспособность, внезапная болезнь или другие жизненные сложности. Они учат нас тому, что необходимо не все деньги «проедать», а что-то обязательно откладывать. Пусть это будет от 5% до 25%, в зависимости от соответствия расходов и доходов. Но если есть накопительная карточка, на которую автоматически отчисляется небольшой процент зарплаты – уже хорошо!

Рецепт отсутствия долгов прост до гениальности – расходов должно быть меньше, чем доходов. Но не всё так просто – как бы семья ни экономила, невозможно годами копить деньги, когда совокупный доход ниже реального прожиточного минимума. Да, реально упорядочить расходы, во многом себе отказывать, одеваться в секонд-хендах и есть самую дешевую пищу. Но так не должно быть постоянно! Кстати, дешево не значит не качественно. По крайней мере, это не всегда относиться к сфере потребления пищи. Например, овощные салаты из капусты, свеклы, моркови не хуже, а даже лучше полюбившегося многими оливье. Куриное мясо признано диетологами полезным. Кока-колу и соки легко можно заменить домашними напитками, лимонадом и морсами. У меня есть очень полезная и информативная статья о том, как экономить на еде. Обязательно прочтите ее.

Вынужденный аскетизм не должен стать привычным образом жизни! Самое страшное при тотальной экономии – получить хроническую бедность на ментальном уровне! Чтобы такого не было, стоит иногда себя баловать, но в разумных пределах, например, вкусный десерт на выходные за экономию на проезде. Один день в неделю должен быть разгрузочный – пейте только жидкости. Одежду надо покупать по мере необходимости, на реальных сезонных распродажах. Помогайте хоть чем-то тем, кто еще беднее или нуждается в поддержке посторонних людей. Духовный принцип «не оскудеет рука дающего» актуален во все времена – тот, кто сеет, тот и пожинает. Не стоит жадничать, когда можно кого-то угостить или поделиться вещами, которые «не делают погоду» у вас, когда другие в них очень нуждаются.

Экономить – это хорошо, но чтобы что-то тратить и отдавать доги, важно что-то получать! Используйте любую возможность открыть в себе новый ресурс поступления денег – освойте новую профессию, используйте новые знания, найдите подработку. Открывшийся источник доходов полностью направьте на погашение долгов.

Не пытайтесь где-то «урвать», чтобы отдать долги, практика показывает, что именно так начинаются новые проблемы, в том числе и финансового плана. Лучший способ увеличения доходов – стать специалистом экспертного уровня в какой-либо сфере. Это может быть репетиторство или услуги, изготовление эксклюзивного товара или консультирование. Зациклитесь на одном, но доходном занятии и вложите в него все свои силы. Бывает так, что давнее, но заброшенное увлечение, хобби начало приносить дополнительных доход, пусть и не большой, но все же лучше чем, ничего.

Подведем итоги. С чего-то надо начать – увеличивать доходы, рассчитываться с долгами, учиться планировать семейный бюджет. Начните – выпишите все долги и кредиты, поставьте на видном месте, чтобы при каждом поступлении денег выделять определенную сумму на погашение долгов. Тем более, что привычка платить по счетам и отдавать долги – бонус к вашей репутации!

Легко сказать – трудно сделать. В любом случае нельзя вешать нос и впадать в депрессию. Для того, чтобы рассчитаться с долгами, нужна голова, и только вы можете помочь себе в этой ситуации. Но зато, пройдя черед испытания, вы будете сильнее, умнее, мудрее, и с большей вероятностью, никогда не попадете в подобную ситуацию.

Всего вам хорошего! Удачи и денежного благополучия!

P.S. Если у вас есть своя история и ценный опыт, делитесь ими через форму обратной связи, или в комментариях. Буду очень вам благодарна!

homeblogkate.ru

Как расплатиться с кредитами, если не хватает денег?

В самом начале обслуживания кредитной линии заемщик получает от банка полный график платежей, в котором указан размер каждой предстоящей ежемесячной выплаты на весь срок кредита.

График помогает заемщику организовать личный бюджет таким образом, чтобы необходимая сумма всегда оказывалась зарезервированной к определенному дню месяца.

Идеальным был бы вариант устроиться на еще одну работу или взять подработку с таким прицелом, чтобы получаемых там денег как раз хватало на регулярные выплаты по кредиту.

Любой вариант обслуживания кредитной линии не дает полной гарантии от каких-либо проблем или неожиданностей. Финансовое благополучие может пошатнуться практически в любой момент.

Для того, чтобы это не отразилось на обслуживании кредитной линии, следует сразу же начать переговоры с менеджерами банка.

Для продолжения выплат по кредиту в случае снижения уровня платежеспособности заемщика существует несколько путей.

Если финансовые трудности имеют временный характер и будут преодолены в недалеком будущем банк может предоставить кредитные каникулы. При этом заемщик на определенный срок (от месяца до года) освобождается от выплат процентов по кредиту или выплат по основному долгу. Решение принимается индивидуально, с учетом конкретной ситуации. Платежи, пропущенные во время каникул, не списываются, а переносятся на более поздний срок.

Статья в тему: Как избавиться от кредитной задолженности?

При затяжном характере финансовых проблем используется реструктуризация кредита, позволяющая пересмотреть график платежей и снизить ежемесячную долговую нагрузку. Достигается это пролонгацией срока кредита. Остальные параметры (величина и годовая ставка) остаются без изменений.

В соответствии с новым сроком составляется новый график платежей. Так как срок увеличен, а сумма займа и ставка не изменились, то ежемесячные выплаты снижаются. Выгода банка от этого варианта состоит в увеличении итоговой переплаты в его пользу.

Помимо реструктуризации используется рефинансирование кредита. Оно может быть не связано с финансовыми трудностями. К рефинансированию прибегают также для получения займа по более низкой процентной ставке или для сведения нескольких кредитных линий в одну.

При рефинансировании заемщик берет в том же банке новый кредит (иногда по более низкой ставке) и использует его для погашения кредита старого. В результате открывается кредитная линия с более приемлемым для заемщика графиком платежей. Потери банка, связанные с неполучением процентов по старому кредиту компенсируются процентными выплатами по кредиту новому.

Видео: Как расплатиться с кредитами

Столкнувшись с трудностями при выплате кредита, следует отчетливо понимать, что банк в данном случае не враг заемщику, а его партнер, заинтересованный в решении вопроса с учетом интересов обеих сторон.

cctvnet.ru

Как расплатиться с кредитами если нет денег

Как быстро рассчитаться с любыми долгами?

Приветствую! Эзотерики уверяют: долги «портят карму» и блокируют приток денег в нашу жизнь. С точки зрения гражданского права, просрочка по кредитам чревата крупными неприятностями: штрафами, судом и изъятием имущества. По мнению психологов, долги – серьезный стресс, который вызывает бессонницу, депрессии и неврозы.

Поэтому сегодня мы поговорим о том, как рассчитаться с долгами. Рассчитаться без надрыва, по плану и, по возможности, быстро.

Вместо вступления

Не люблю очевидные рекомендации вроде «не делайте новых долгов» или «откажитесь на время от ненужных покупок». Для кого пишутся эти советы? Как платить по кредитам, если нет денег даже на одежду и полноценное питание?

Кроме того, каждый российский должник «несчастлив по-своему». У кого-то банк забирает за ипотечные долги квартиру. У других телефон разрывается от звонков коллекторов. Кто-то на волне «кредитного бума» набрал кучу мелких кредитов на ненужные «понты». Рубль обесценился в два раза. уровень доходов упал, и вносить платежи с каждым месяцем становится все сложнее.

Универсального алгоритма действий избавления от долгов не существует. Но есть парочка полезных фишек, которые упорядочат этот процесс (кроме варианта с банкротством физлица). Кстати, прибегать к помощи черной и белой магии я тоже категорически не рекомендую! ?

Давайте возьмем для примера среднестатистическую ситуацию: долгов несколько, просрочек по ним нет. Но с каждым месяцем обслуживать их все сложнее (упали доходы, родился ребенок, один из кредитов в валюте).

План избавления от долгов на примере молодой семьи Петровых

Для начала настройтесь на то, что будет нелегко. Особенно, если нет лишних денег. Избавляться от долгов не проще, чем от лишних килограммов или никотиновой зависимости.

Оцениваем текущую ситуацию

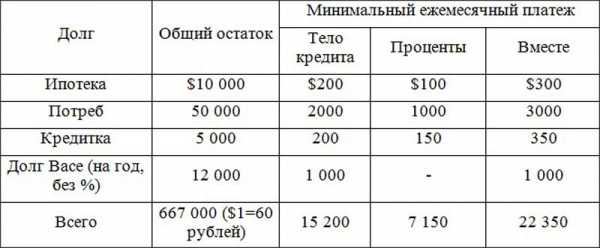

Создаем таблицу в Excel или просто рисуем ее от руки в блокноте. Число строк зависит от количества долгов. У семьи Петровых (муж и жена) их четыре: ипотека, потребкредит на телевизор, остаток по кредитной карте и долг другу Васе.

Информация для столбцов:

- Общий остаток

- Минимальный платеж в месяц (тело, проценты и общая сумма)

В нашем примере у нас получилось:

Вот такая у Петровых получилась картинка.

Выводы из таблицы:

- Долг Васе не требует выплаты процентов. Для семьи Петровых эти деньги «бесплатные». Петровы поговорили с Васей и договорились, что с возвратом долга он торопить их не будет. Кто может помочь в сложной ситуации, как не друг. Но Петровы обещали, что ровно через год вернут Васе всю сумму одним платежом

- Платеж по кредитной карте обходится семье в копейки. Тем более что минимальный платеж за долги по кредитке автоматически списывается с зарплатной карты мужа. Но именно по кредитке самая большая переплата по процентам: 3% в месяц или 36% годовых. Закрыть эту задолженность стоит в первую очередь

- Потребительский кредит тоже обходится недешево: 2% в месяц или 24% годовых. И от него тоже желательно избавиться поскорее. Но потреб оформлялся по аннуитетной схеме. А это значит, что выигрыш в процентах от досрочного погашения будет минимальным

- Самая сложная ситуация у Петровых с ипотекой. Проценты по ней небольшие: 1% или 12% годовых

Но, во-первых, ипотека бралась в долларах. И с момента ее оформления курс рубля упал в два раза. А зарплату, как и большинство россиян, Петровы получают в нацвалюте.

Во-вторых, ипотека погашается по дифференцированной схеме. И любая переплата сразу уменьшает и сумму процентов, и «тело» кредита (срок остается тем же). Другими словами, Петровым крайне выгодно погашать ипотеку досрочно. Тем более что прогноз по курсу доллару на ближайшие годы очень противоречив.

Есть еще один вариант решить проблему: пересчитать ипотеку в рубли. Петровы даже нашли тех, кто поможет закрыть старый и взять новый кредит на ту же квартиру. Но предложенные условия рефинансирования оказались еще хуже, чем нынешние. Петровы решили оставить все, как есть.

Составляем план избавления от долгов

В нашем примере минимальный ежемесячный платеж для погашения всех долгов составляет около 22 350 рублей. Мы решили, что доллар равен 60 рублям. А на долг Васе нужно откладывать 1000 рублей каждый месяц (чтобы отдать ему 12 000 рублей через год).

Доход на двоих в семье Петровых равен 70 000 рублей. Они решили, что вполне могут на время «зажаться» и погасить за год большую часть всей задолженности. По их подсчетам на скромную жизнь им будет достаточно 30 000 рублей. Оставшиеся 40 000 рублей они направят на погашение долгов в течение года (это почти на 18 000 рублей больше, чем обязательный минимальный платеж).

План погашения долгов:

- Кредитка: полностью закрывается в первый месяц

- Долг Васе: к зарплатной карте мужа (Альфа-Банк) подключается накопительный счет «Накопилка». Каждый месяц услуга «Копилка для зарплаты» автоматически переводит на счет одну и ту же сумму (в нашем примере — 1000 рублей). Альфа-Банк начисляет 7% на любой остаток на счете. Через год Петровы закроют «Накопилку» (12 000 рублей плюс проценты) и вернут долг Васе

- Потребкредит: погашается по графику — 3000 рублей в месяц

- Ипотека: оставшаяся после трех предыдущих пунктов сумма полностью направляется на погашение жилищного кредита. Не считая первого месяца (закрытие кредитки), на ипотеку должно оставаться 40 000 – (1000+3000) = 36 000 рублей (около $600). Это в два раза больше текущего минимального платежа

- Из четырех долгов полностью закрываются два

- Погашается половина потребительского кредита на телевизор

- Закрывается около $6000 остатка задолженности по ипотеке (60%). И существенно уменьшается размер ежемесячного платежа (как минимум, вдвое)

На мой взгляд, Петровы составили вполне реальный и выполнимый план.

Как правильно погашать долги по очередности?

Ответ на вопрос зависит от конкретной ситуации. Общее правило такое: чем больше проблем создает долг – тем быстрее его нужно отдавать.

Скажем, долги по микрозаймам, как правило, «выбивают» довольно жестко. Да и проценты по просроченной задолженности в МФО просто грабительские. Поэтому при наличии одновременно микрокредита и долгов по квартире, о втором пункте можно временно забыть и плотно заняться первым.

Еще один вариант. У семьи есть несколько мелких кредитов и долгов плюс ипотека. Из-за серьезной просрочки по ипотеке банк обратился в суд. Речь идет о принудительной продаже квартиры. Понятно, что именно погашение ипотеки для этой семьи – на первом, втором и третьем месте.

Но для стандартной ситуации без крайностей (несколько долгов без просрочек) очередность погашения выглядит так:

- «Дорогие» долги (с высокой процентной ставкой или в валюте). Сюда же относим долги, которые создают психологический дискомфорт. Например, начальник выдал ссуду на работе и тут же загрузил поручениями как мачеха Золушку. Или за долги по алиментам испортились отношения с бывшей семьей

- «Разумные» долги (кредиты с минимальной процентной ставкой или рассрочка)

- «Безопасные» долги (родственникам и друзьям, за квартиру)

А как Вы избавлялись от своих долгов?

Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Как быстро выплатить кредит?

Получить кредит просто, дают деньги в долг практически всем, причем часто на довольно крупную сумму – в разы и десятки раз превышающую ежемесячный доход. Удобно? Да, но деньги потом нужно возвращать – и вот тут возникают сложности. Тем более что проценты по займам чаще оказываются драконовскими, чем лояльными, а если умножить их на срок возврата тела долга, то сумма за пользование кредитными средствами часто превышает сумму самого кредита. Решили вернуть кредит досрочно? Чтобы грамотно гасить долг, нужно знать, как это делать. Приведем список советов о том, как быстро выплатить кредит, избежать санкций со стороны банка и сэкономить деньги.

Досрочное погашение: как все сделать правильно

Как можно закрыть имеющиеся долгие – самое верное решение для профессионального заемщика. Вот только банки не особо жалуют клиентов, возвращающих кредиты раньше прописанного в договоре срока, а в некоторых случаях даже вносят соответствующие данные в кредитную историю. Поэтому давайте посмотрим, как возвращать кредит правильно .

Совет первый: планируйте текущие расходы

Начните вести анализ доходов и расходов. Благодаря такому учету вы поймете, где можно урезать расходы, чтобы направить деньги на погашение долгов. Но не усердствуйте – обязательные траты убирать нельзя.

Резюме. составьте графики кредитных выплат.

Совет второй: учитесь экономить и копить

Когда вы разберетесь с первым пунктом, переходите ко второму – экономьте и, конечно, откладывайте. Питание вне дома, булочки у метро, кофе из автоматов – это не то, что нужно в период жесткой экономии.

Резюме. откладывать умеет тот, кто понимает принципы движения своих денег.

Совет третий: ищите дополнительные источники дохода

Экономия – это хорошо, но если денег в принципе мало, экономить будет нечего. У многих людей есть куча свободного времени – задействуйте его с пользой. Найдите дополнительные источники доходов. Если это возможно, оформляйте пособия, пользуйтесь бесплатными услугами и так далее.

Резюме: деньги есть там, где они есть и где их разумно тратят.

Совет четвертый: платите на 10% больше

Минимальные проценты рассчитываются таким образом, чтобы заемщик выплачивал долг дольше и в итоге заплатил больше. Увеличьте прописанный в договоре платеж на 10%.

Резюме. увеличьте выплаты по кредиту, но сначала по одному (если займов несколько), а потом и по остальным.

Совет пятый: в первую очередь погасите займы с высокими процентами

Если кредитов у вас несколько, выберите тот, который обходится вам дороже всего. Его нужно вернуть первым.

Резюме. определите самые невыгодные займы, закройте их и больше не берите кредиты под драконовский процент.

Совет шестой: рефинансируйтесь

Заемщики банкам очень нужны, поэтому если вы уже и приносите доход финансовому учреждению, то можете просить его о своего рода «одолжениях» – например, рефинансировании долга.

Резюме. сделать из нескольких кредитов один – это выгодно, но не стоит брать крупный займ для погашения мелких.

Документы – это важно

В конце на забудьте взять справку о том, что вы вернули все деньги. Расторгните страховой договор. Это не мелочи – даже если на счету останется пара рублей, через десяток лет из них вырастет немаленький долг.

Можно ли вернуть долг раньше срока?

Банку не выгодно, если заемщик возвращает кредит раньше времени – ведь процентов в данном случае получается тоже меньше. Поэтому некоторые учреждения прибегают к следующим мерам:

- устанавливают запреты на полное погашение тела долга досрочно;

- налагают штрафы за частичное или полное досрочное погашение;

- устанавливают фиксированный ежемесячный платеж – то есть заемщик просто не может увеличить его, а значит, и вернуть долг быстрее.

Прежде чем строить планы о досрочном возврате кредита, узнайте, возможно ли это. Выгодно ли раньше времени выплачивать долг, если на преждевременное погашение предусмотрены штрафные санкции? Все зависит от суммы штрафа – уточняйте.

Можно ли погасить долг материнским капиталом?

Семейный (или материнский) капитал кредитор может принять в счет уплаты банковской ссуды. При этом выплачивать с его помощью потребительский займ может только владелец сертификата, ранее оформлявший или планирующий оформить ссуду на строительство либо приобретение жилья. Оформляется сертификат на мать или ее мужа – отца ребенка. Банк при этом принимать данный сертификат в качестве взноса не обязан, но не имеет права отклонять заявку клиента, который хочет направить маткапитал на оформленный ранее потребительский кредит.

Резюме. погасить материнским капиталом кредит можно, но только если его цель – покупка (в том числе ипотечного ) или строительство жилья. При этом как называется кредит в банке – не важно. Главное, что написано в договоре.

Как рассчитаться с кредитом, если нет денег?

Если вам не нравятся проценты по кредиту, но их есть чем платить – это одно. Куда хуже, если кредиты есть, а вот возможность возвращать их пропала. Просто перестав возвращать долг банку, вы рискуете получить повестку в суд, близко познакомиться с коллекторами или остаться без залогового имущества (в том числе без квартиры, купленной в кредит и оплаченной минимум наполовину вместе с процентами). Поэтому пускать ситуацию на самотек нельзя.

Чтобы не потерять залоговое имущество и не испортить себе историю:

- Не берите новый кредит, чтобы вернуть старый – при условии, что денег у вас нет, мероприятие это не просто рисковое, а заведомо обреченное на провал.

- Обратитесь к знакомым и родственникам, попробуйте получить ссуду на работе (беспроцентную) – гарантий, что вам окажут поддержку, нет, но кто знает. Если повезет, то этот способ получится самым простым, верным и дешевым для вас.

- Срочно ищите дополнительные источники заработка – если на работе вам задерживают зарплату, ищите подработки .

- Используйте подушку безопасности – она составляет три месячных дохода семьи и предусмотрена как раз для таких ситуаций. Проблема в том, что есть она не у всех.

- Оформите налоговый вычет. Для примера – для тех заемщиков, которые взяли ипотеку впервые, он будет 13% от суммы покупки и столько же от уже уплаченных процентов. Получить его может каждый заемщик, который был трудоустроен официально, а его работодатель платил налоги. Деньги вы получите не сразу, но иногда именно они становятся спасательным кругом для должника.

Обязательно расскажите о своих проблемах сотруднику банка. Банки предоставляют клиентам две услуги, способные существенно облегчить процесс выплаты долга в сложных ситуациях – это рефинансирование и кредитные каникулы. Рефинансирование предполагает пересчет кредита и снижение процентной ставки. Кредитные каникулы – это льготный период (обычно несколько месяцев), в течение которого вносить аннуитетные платежи будет не нужно. Чем раньше вы обратитесь в банк – тем лучше. Если он пойдет вам на встречу, санкций получится избежать.

Резюме. долги – это яма, поэтому каждый заемщик должен рассчитывать свои силы перед тем, как брать кредит. Если уже поздно думать об этом, а финансовой подушки нет, оформляйте налоговый вычет, просите банк рефинансировать кредит или дать вам каникулы, ищите дополнительные источники заработка.

Реструктуризация кредита физическому лицу

Вы брали деньги в долг на покупку квартиры или, например, развитие бизнеса, и где-то треть уже выплатили? Сделайте запрос о реструктуризации долга. Данный вариант хорош не всегда, но если сегодня банк дает займы на аналогичные цели, но уже по другим, сниженным ставкам, его стоит рассмотреть. Если вам подойдут на встречу, вы уменьшите общую сумму долга и увеличите срок возврата по новому займу (если то необходимо). Учтите только, что реструктуризацию проводить не всегда выгодно – при оформлении нового договора вы должны будете заплатить целый ряд дополнительных комиссией и платежей, поэтому все выгоды нужно заранее просчитать.

Резюме. если платить по долгу трудно, его можно реструктуризировать – реструктуризация соберет в одну платежку все кредиты и уменьшит сумму ежемесячных платежей.

Кредит – добро или зло? Все зависит от ситуации, но не обманем вас, если скажем, что большинство проблем у заемщиков возникают от их финансовой безграмотности. Главное, что вернуть долг раньше срока и сэкономить деньги можно. Есть способы выйти сухим из воды даже, если кредит есть, а средств на его погашения недостаточно — основные способы мы рассмотрели в статье.

Как расплатиться с кредитами и забыть о них навсегда

В это нелегкое время многие люди сталкиваются с материальными проблемами, с нехваткой денежных средств не только на какие-то масштабные покупки, вроде квартиры, машины или доростоящей техники. Многим среднестатистическим гражданам зачастую не хватает денег даже на то, чтобы купить одежду. Для этого приходится экономить на еде, в чем-то себе отказывать. В такие моменты на помощь приходят банки – предлагают выдать ту или иную сумму в кредит. Часто люди ведутся на «легкие деньги», забывая о том, что их рано или поздно придется возвращать, и скорее всего – рано, да ещё и с приличными процентами.

В это нелегкое время многие люди сталкиваются с материальными проблемами, с нехваткой денежных средств не только на какие-то масштабные покупки, вроде квартиры, машины или доростоящей техники. Многим среднестатистическим гражданам зачастую не хватает денег даже на то, чтобы купить одежду. Для этого приходится экономить на еде, в чем-то себе отказывать. В такие моменты на помощь приходят банки – предлагают выдать ту или иную сумму в кредит. Часто люди ведутся на «легкие деньги», забывая о том, что их рано или поздно придется возвращать, и скорее всего – рано, да ещё и с приличными процентами.

Любые кредиты – это всегда риск, поскольку вы обязуетесь выплачивать конкретную сумму ежемесячно на протяжении достаточно длительного времени, и чем больше сумма займа, тем это время длительнее. А ведь никто из нас не застрахован от того, что завтра может потерять источник заработка, заболеть и так далее. Что же делать в подобной ситуации, как расплатиться с кредитами, если нет денег?

Самый неподходящий, но в тоже время весьма популярный вариант — оформить еще один кредит, чтобы расплатиться с предыдущим. В итоге количество кредитов не меняется, а ситуация только усугубляется.  Чаще всего подобные истории заканчиваются тем, что человек набирает кучу кредитов. Даже если в начале ситуация вроде как была под контролем, то в итоге, так или иначе, заемщик попадет в финансовую яму, из которой будет крайне непросто выбраться. Для того чтобы этого не случилось лучше всего придерживаться нескольких простых правил, которые в дальнейшем спасут вас от просрочек и надобности одалживать деньги у родственников, друзей и знакомых, или опять-таки брать кредит для кредита.

Чаще всего подобные истории заканчиваются тем, что человек набирает кучу кредитов. Даже если в начале ситуация вроде как была под контролем, то в итоге, так или иначе, заемщик попадет в финансовую яму, из которой будет крайне непросто выбраться. Для того чтобы этого не случилось лучше всего придерживаться нескольких простых правил, которые в дальнейшем спасут вас от просрочек и надобности одалживать деньги у родственников, друзей и знакомых, или опять-таки брать кредит для кредита.

Первое и самое простое правило, которое убережет вас от просрочки по кредиту – приучить себя вносить ежемесячный платеж минимум за 5-7 дней до срока, таким образом, вы подстрахуете себя на случай непредвиденных трудностей в будущем, например, от задержки зарплаты. По статистике каждому человеку необходимо для комфортной жизни всего лишь 90% от ежемесячных доходов, что позволяет остальные 10% откладывать на «чёрный день», эта накопленная сумма может стать для вас палочкой-выручалочкой, которая поможет либо внести минимальный платеж по кредиту в тот месяц, когда вы испытаете непредвиденные трудности, а то и вовсе – закрыть кредит, смотря сколько вам удастся накопить.

Как расплатиться с кредитом?

Если вы уже оказались в финансовой яме. и на вашей шее висит не один, а даже несколько кредитов, то выходов из такой ситуации имеется несколько. В первую очередь стоит понять, что проплачивать кредит сразу – проще, чем разбираться с просрочками и штрафами.

Для начала определите сумму, которую вы сможете выделять из каждой зарплаты, например, это будет 2-3 тысячи рублей, деньги вроде символические, однако даже такой вклад сыграет свою роль. Далее определите, какой из кредитов самый большой, учитывая проценты, и возьмите за правило каждый месяц поверх минимального платежа класть немного больше, столько, сколько сможете выделить из вашего общего бюджета. Это поможет быстрее рассчитаться с проблемным кредитом и облегчит вам жизнь.

Как только вам удастся закрыть самый большой кредит, продолжайте делать то же самое со следующим, и так до тех пор, пока последний долг не будет погашен. На первый взгляд может показаться, что более логичным будет выплатить сначала самый маленький кредит, и таким образом сократить общее количество долгов, однако если посчитать проценты, которые начисляются на остаток долга и общую переплату по самому невыгодному кредиту, то станет ясно, что первый способ намного выгоднее.

Как закрыть давно просроченные кредиты?

Если же ваши кредиты уже порядком просрочены, набежала куча штрафов, и сумма погашения более чем неподъемная, тогда вы можете выбрать несколько вариантов решения этой проблемы: реструктуризация или консолидация. Реструктуризация предоставляется многими банками России, и подразумевает то, что банк прощает вам часть долга (имеется в виду штрафы и пеня) и разбивает оставшуюся сумму на несколько месяцев или лет, в зависимости от того, насколько большая у вас задолженность.

Если же ваши кредиты уже порядком просрочены, набежала куча штрафов, и сумма погашения более чем неподъемная, тогда вы можете выбрать несколько вариантов решения этой проблемы: реструктуризация или консолидация. Реструктуризация предоставляется многими банками России, и подразумевает то, что банк прощает вам часть долга (имеется в виду штрафы и пеня) и разбивает оставшуюся сумму на несколько месяцев или лет, в зависимости от того, насколько большая у вас задолженность.

Даже если вы не платили по кредиту в течение нескольких лет, и сумма долга выросла во много раз, не стоит паниковать. Ведь в интересах банка пойти вам на встречу и сделать всё для того, чтобы из злостного неплательщика вы стали исправным клиентом и погасили свой кредит, пусть и за несколько лет, по частям.

Консолидация — это вариант для тех нерадивых заемщиков, у которых множество долгов и кредиток в разных банках или кредитных организациях. В этом случае вы обращаетесь в какой-то конкретный банк с просьбой оформить консолидацию, вследствие чего все ваши долги выкупаются и гасятся этим банком за вас. Ну а вы в свою очередь оформляете один большой кредит в этом банке на сумму общей задолженности и выплачиваете его частями, с теми условиями и процентами, которые назначит вам банк. Какой из вариантов вам приемлемее и удобнее – решать вам.

Ну и напоследок, для тех, кто считает, что сумма штрафа слишком уж велика, вы можете подать в суд, и на вашей стороне будет несколько статей УК. Статья 333 говорит о том, что общая сумма неустойки должна соответствовать первоначальной сумме займа, простыми словами – за небольшую ссуду с вас не имеют права требовать огромные просрочки. А вот статья 404 запрещает кредиторам умышленно способствовать увеличению долга. Это касается тех ситуаций, когда банк не предупреждает клиента о наличии просрочки и начислении штрафов в течение длительного времени. Таким образом, в результате небольшой оплошности вы можете оказаться должным банку огромную сумму.

Ну и напоследок, для тех, кто считает, что сумма штрафа слишком уж велика, вы можете подать в суд, и на вашей стороне будет несколько статей УК. Статья 333 говорит о том, что общая сумма неустойки должна соответствовать первоначальной сумме займа, простыми словами – за небольшую ссуду с вас не имеют права требовать огромные просрочки. А вот статья 404 запрещает кредиторам умышленно способствовать увеличению долга. Это касается тех ситуаций, когда банк не предупреждает клиента о наличии просрочки и начислении штрафов в течение длительного времени. Таким образом, в результате небольшой оплошности вы можете оказаться должным банку огромную сумму.

Например, если вы выплачиваете кредит в долларах и на момент внесения ежемесячного платежа совершили оплату по одному курсу, а в этот день курс в банке изменился или не соответствовал тому, по которому вы оплачивали, вы можете, как переплатить, так и недоплатить. А если банк не сообщит вам об этом, то штрафы будут начисляться каждый месяц, в то время, как вы и подозревать об этом не будете. В таких ситуациях вы можете смело обращаться в суд, ведь закон на вашей стороне.

Источники: http://capitalgains.ru/dolgi/kak-bystro-rasschitatsya-s-lyubymi-dolgami.html, http://investobox.ru/kak-bystro-vyplatit-kredit/, http://prostokred.ru/kak-rasplatitsya-s-kreditami-i-zabyt-o-nih-navsegda/

zaimoskop.ru

инструкция как сделать это быстро

Приветствую! Эзотерики уверяют: долги «портят карму» и блокируют приток денег в нашу жизнь. С точки зрения гражданского права, просрочка по кредитам чревата крупными неприятностями: штрафами, судом и изъятием имущества. По мнению психологов, долги – серьезный стресс, который вызывает бессонницу, депрессии и неврозы.

Поэтому сегодня мы поговорим о том, как рассчитаться с долгами. Рассчитаться без надрыва, по плану и, по возможности, быстро.

Вместо вступления

Не люблю очевидные рекомендации вроде «не делайте новых долгов» или «откажитесь на время от ненужных покупок». Для кого пишутся эти советы? Как платить по кредитам, если нет денег даже на одежду и полноценное питание?

Кроме того, каждый российский должник «несчастлив по-своему». У кого-то банк забирает за ипотечные долги квартиру. У других телефон разрывается от звонков коллекторов. Кто-то на волне «кредитного бума» набрал кучу мелких кредитов на ненужные «понты». Рубль обесценился в два раза, уровень доходов упал, и вносить платежи с каждым месяцем становится все сложнее.

Универсального алгоритма действий избавления от долгов не существует. Но есть парочка полезных фишек, которые упорядочат этот процесс (кроме варианта с банкротством физлица). Кстати, прибегать к помощи черной и белой магии я тоже категорически не рекомендую! 🙂

Давайте возьмем для примера среднестатистическую ситуацию: долгов несколько, просрочек по ним нет. Но с каждым месяцем обслуживать их все сложнее (упали доходы, родился ребенок, один из кредитов в валюте).

План избавления от долгов на примере молодой семьи Петровых

Для начала настройтесь на то, что будет нелегко. Особенно, если нет лишних денег. Избавляться от долгов не проще, чем от лишних килограммов или никотиновой зависимости.

Оцениваем текущую ситуацию

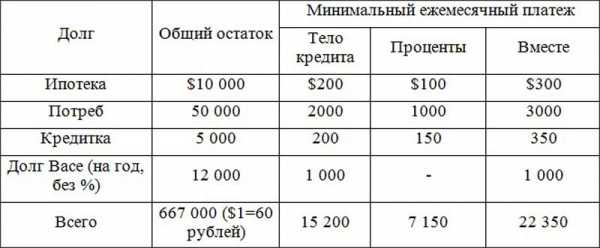

Создаем таблицу в Excel или просто рисуем ее от руки в блокноте. Число строк зависит от количества долгов. У семьи Петровых (муж и жена) их четыре: ипотека, потребкредит на телевизор, остаток по кредитной карте и долг другу Васе.

Информация для столбцов:

- Общий остаток

- Минимальный платеж в месяц (тело, проценты и общая сумма)

В нашем примере у нас получилось:

Вот такая у Петровых получилась картинка.

Выводы из таблицы:

- Долг Васе не требует выплаты процентов. Для семьи Петровых эти деньги «бесплатные». Петровы поговорили с Васей и договорились, что с возвратом долга он торопить их не будет. Кто может помочь в сложной ситуации, как не друг. Но Петровы обещали, что ровно через год вернут Васе всю сумму одним платежом

- Платеж по кредитной карте обходится семье в копейки. Тем более что минимальный платеж за долги по кредитке автоматически списывается с зарплатной карты мужа. Но именно по кредитке самая большая переплата по процентам: 3% в месяц или 36% годовых. Закрыть эту задолженность стоит в первую очередь

- Потребительский кредит тоже обходится недешево: 2% в месяц или 24% годовых. И от него тоже желательно избавиться поскорее. Но потреб оформлялся по аннуитетной схеме. А это значит, что выигрыш в процентах от досрочного погашения будет минимальным

- Самая сложная ситуация у Петровых с ипотекой. Проценты по ней небольшие: 1% или 12% годовых

Но, во-первых, ипотека бралась в долларах. И с момента ее оформления курс рубля упал в два раза. А зарплату, как и большинство россиян, Петровы получают в нацвалюте.

Во-вторых, ипотека погашается по дифференцированной схеме. И любая переплата сразу уменьшает и сумму процентов, и «тело» кредита (срок остается тем же). Другими словами, Петровым крайне выгодно погашать ипотеку досрочно. Тем более что прогноз по курсу доллару на ближайшие годы очень противоречив.

Есть еще один вариант решить проблему: пересчитать ипотеку в рубли. Петровы даже нашли тех, кто поможет закрыть старый и взять новый кредит на ту же квартиру. Но предложенные условия рефинансирования оказались еще хуже, чем нынешние. Петровы решили оставить все, как есть.

Составляем план избавления от долгов

В нашем примере минимальный ежемесячный платеж для погашения всех долгов составляет около 22 350 рублей. Мы решили, что доллар равен 60 рублям. А на долг Васе нужно откладывать 1000 рублей каждый месяц (чтобы отдать ему 12 000 рублей через год).

Доход на двоих в семье Петровых равен 70 000 рублей. Они решили, что вполне могут на время «зажаться» и погасить за год большую часть всей задолженности. По их подсчетам на скромную жизнь им будет достаточно 30 000 рублей. Оставшиеся 40 000 рублей они направят на погашение долгов в течение года (это почти на 18 000 рублей больше, чем обязательный минимальный платеж).

План погашения долгов:

- Кредитка: полностью закрывается в первый месяц

- Долг Васе: к зарплатной карте мужа (Альфа-Банк) подключается накопительный счет «Накопилка». Каждый месяц услуга «Копилка для зарплаты» автоматически переводит на счет одну и ту же сумму (в нашем примере — 1000 рублей). Альфа-Банк начисляет 7% на любой остаток на счете. Через год Петровы закроют «Накопилку» (12 000 рублей плюс проценты) и вернут долг Васе

- Потребкредит: погашается по графику — 3000 рублей в месяц

- Ипотека: оставшаяся после трех предыдущих пунктов сумма полностью направляется на погашение жилищного кредита. Не считая первого месяца (закрытие кредитки), на ипотеку должно оставаться 40 000 – (1000+3000) = 36 000 рублей (около $600). Это в два раза больше текущего минимального платежа

К концу года:

- Из четырех долгов полностью закрываются два

- Погашается половина потребительского кредита на телевизор

- Закрывается около $6000 остатка задолженности по ипотеке (60%). И существенно уменьшается размер ежемесячного платежа (как минимум, вдвое)

На мой взгляд, Петровы составили вполне реальный и выполнимый план.

Как правильно погашать долги по очередности?

Ответ на вопрос зависит от конкретной ситуации. Общее правило такое: чем больше проблем создает долг – тем быстрее его нужно отдавать.

Скажем, долги по микрозаймам, как правило, «выбивают» довольно жестко. Да и проценты по просроченной задолженности в МФО просто грабительские. Поэтому при наличии одновременно микрокредита и долгов по квартире, о втором пункте можно временно забыть и плотно заняться первым.

Еще один вариант. У семьи есть несколько мелких кредитов и долгов плюс ипотека. Из-за серьезной просрочки по ипотеке банк обратился в суд. Речь идет о принудительной продаже квартиры. Понятно, что именно погашение ипотеки для этой семьи – на первом, втором и третьем месте.

Но для стандартной ситуации без крайностей (несколько долгов без просрочек) очередность погашения выглядит так:

- «Дорогие» долги (с высокой процентной ставкой или в валюте). Сюда же относим долги, которые создают психологический дискомфорт. Например, начальник выдал ссуду на работе и тут же загрузил поручениями как мачеха Золушку. Или за долги по алиментам испортились отношения с бывшей семьей

- «Разумные» долги (кредиты с минимальной процентной ставкой или рассрочка)

- «Безопасные» долги (родственникам и друзьям, за квартиру)

А как Вы избавлялись от своих долгов?

Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

capitalgains.ru