Как взять ипотеку в Сбербанке под залог имеющейся недвижимости. Ипотека на строительство дома под залог квартиры

Ипотека под залог имеющейся недвижимости (жилья) в сбербанке, ВТБ-24

Содержание статьи

Ипотека под залог имеющейся квартиры имеет как положительные, так и отрицательные стороны. Опыт подобных кредитов существует давно. С так называемыми ломбардными ипотеками работают практически все финансовые организации.

Ипотека под залог имеющегося имущества: сильные и слабые стороны

Статистика показывает, что около 20% банковских клиентов берут ипотеку по второму разу. Большинство из них предпочитает делать залогом не приобретаемое жилье, а уже имеющееся в собственности. Считается, что процентная ставка при получении ломбардной ипотеки ниже, однако намечается тенденция по уравниванию ставок для всех видов залога.

К положительным моментам такого кредита можно отнести более широкий выбор жилья на рынке недвижимости. Заемщику не обязательно выбирать застройщика из списка, предоставленного банком, в случае покупки первичного жилья.

Некоторые финансовые организации готовы выдать кредит без первоначального взноса. Стоит уточнить, что существует 2 вида подобных кредитов.

- Целевой кредит. Выдается банком на определенные цели: покупку жилья, автомобиля, коммерческого помещения и т.д. Заемщик обязан предоставить документы, подтверждающие целевое использование денег.

- Нецелевой кредит. Отчет о тратах не требуется, деньги выдаются под залог жилья на любые цели. Ставка при таком кредите выше.

В случае нецелевого кредита под залог имеющегося жилья первый взнос не требуется. Большинство банков придерживаются этих условий. Ипотека под залог имеющейся квартиры без первоначального взноса на покупку другого жилья возможна, но не в каждом банке. Среди финансовых организаций, имеющих такую практику, банк Москвы, Внешторгбанк, банк Возрождение.

Квартира, предоставляемая в качестве залога, может находиться в собственности не только заемщика, то и других лиц (родителей, родственников и т.д.).

К отрицательным моментам можно отнести повышенные требования к залоговому жилью. Кредитная организация оставляет за собой право отказать в выдаче кредита в случае, если недвижимость не удовлетворяет выдвинутым ею требованиям.

Страховать необходимо не только жизнь и здоровье заемщика, а также залоговое жилье, но и право собственности. Выплаты по страховке становятся выше, но не настолько, чтобы отказаться от кредита. Страховые выплаты составляют определенный процент от суммы займа: 0,15% при страховке права собственности, от 03% при страховке жизни (в зависимости от возраста клиента), от 0,15% при страховании самой квартиры.

Заемщик не может продать залоговую недвижимость без разрешения банка. Даже в том случае, если продажа связана с погашением долга, кредитная организация может отказать в праве продаже, если после продажи квартиры сумма будет недостаточной для погашения всего остатка. Ни один банк не станет лишать себя залога. Клиент всегда имеет право заменить залог, если стоимость нового жилья не меньше стоимости прежнего залога.

Итак, выгодно брать ломбардную ипотеку в следующих случаях:

- Нет денег для первоначального взноса, но есть квартира;

- Нужен большой займ для развития бизнеса;

- Необходимо приобрести недвижимость за границей;

- Нужны деньги на строительство частного дома.

Особенности ломбардной ипотеки

Основной особенностью такого кредитования является понятие «залогового дисконта». Это коэффициент, понижающий первоначального значение. Банк выдвигает свой коэффициент, затем умножает на него рыночную стоимость залогового жилья и получает возможную сумму, которую допустимо выдать заемщику. Допустим, Газпромбанк предлагает кредит с залоговым коэффициентом 30%, залоговая квартира стоит 2 млн рублей, получаем 2 000 000* 0,3= 600000 рублей.

К залоговому жилью предъявляются особые требования. Только в случае полного соответствия недвижимость будет принята банком в качестве залога. У каждого финансовой организации свои условия, поэтому рекомендуется обращаться сразу в несколько банков.

- Квартира не должна находиться под обременением.

- Хрущевки, малосемейки, комнаты в общежитии, дома с деревянными стенами не будут рассматриваться финансовыми организациями.

- В квартире или доме должны быть проведены все коммуникации: свет, газ, канализация, вода.

- Перепланировки должны быть законными.

- Дом не должен быть построен ранее 1950 года.

- В доме должно быть минимум 5 этажей (некоторые банки снижают планку до 3 этажей).

- Дом в аварийном состоянии рассматриваться не будет.

Сумма займа может достигать 70-80% от оценочной стоимости залогового жилья.

Заемщику следует придерживаться следующего порядка действий:

- Подать заявку в отделение банка;

- Пригласить оценочную компанию;

- Предоставить кредитной организации документы на залоговую квартиру;

- Предоставить документы по целевому использованию займа;

- Застраховать квартиру, жизнь и статус;

- Подписать с банком кредитный договор;

- Получить деньги и приобрести квартиру.

Более подробную информацию можно получить в отделении выбранного заемщиком банка.

Ипотека под залог имеющегося жилья в Сбербанке

Ипотека под залог имеющейся недвижимости в Сбербанке может иметь форму как целевого, так и нецелевого кредита. Нецелевой кредит имеет процентную ставку от 15,5%, срок до 20 лет, максимальная сумма – 10 млн рублей. При получении нецелевого кредита финансовая организация первый взнос не требует. Максимум можно получить 60% от стоимости залогового имущества.

В качестве залога может выступать квартира, частный дом с земельным участком, гараж, земельный участок без построек. При отказе от страховки банк поднимает ставку на 1%.

Требования к заемщикам остаются прежними: возраст от 21 до 55-60 лет, гражданство РФ, прописка, стабильный доход, стаж не менее года. Индивидуальным предпринимателям в целях развития бизнеса банк такие кредиты не выдает.

До 31 декабря 2015 года в Сбербанке действует акция под названием «Единая ставка». При любом залоге ставка будет составлять 13,45% при наличии первого взноса не менее 20%. Это касается покупки жилья на первичном или вторичном рынке. Для молодых семей подразумеваются дополнительные льготы. Ипотека под залог имеющейся квартиры в Сбербанке не превышает сумму в 80% от стоимости жилья.

Заемщику следует предоставить паспорт с пропиской и еще один документ, удостоверяющий личность (водительские права, загранпаспорт, СНИЛС, военный билет – любой на выбор клиента), справку о доходах, документы по залогу, свидетельство о браке, свидетельство о рождении детей для молодых семей.

Ипотека под залог имеющегося жилья: ВТБ24

Возможен как целевой, так и нецелевой кредит. Процентная ставка зависит от суммы займа и срока кредитования и колеблется от 15,45% до 17,6%. При получении займа в долларах и евро ставка снижается. Данные цифры возможны при заключении договора страхования. Если клиент отказывается от страховки, банк поднимает ставку на 3%.

Ипотеку под залог имеющейся недвижимости ВТБ24 выдает на следующие цели: покупку жилья, ремонт, строительство, покупку автомобиля, оплату образования или лечения. Первый взнос не требуется. Сумма займа не превышает 60% от оценочной стоимости жилья.

Страховать необходимо любую недвижимость, кроме земельного участка без построек.

Банк предлагает также приобрести имущество, которое находится у него в залоге по рыночной цене. Плюс такой покупки в том, что юридическая чистота уже проверена. Банк предлагает квартиры, дома, автомобили, коммерческие помещения. При оформлении ипотеки на покупку залогового жилья у банка ставка может быть снижена до 12%. Первоначальный взнос требуется, от 20% и выше.

Требования, предъявляемые банком к заемщикам:

- Возраст от 21 года до пенсионного;

- Гражданство РФ;

- Стабильный доход на территории страны;

- Стаж не менее 1 года;

- Прописка временная или постоянная.

Ипотека под залог коммерческой недвижимости или частного дома

Не все финансовые организации предлагают кредиты под залог коммерческой недвижимости, под которой понимаются складские, офисные и производственные помещения. Банк Тетраполис предлагает следующие условия: ставка при получении такого займа возрастает до 20-22%, срок снижается до 3-5 лет. Обязательно поручительство совладельцев бизнеса.

В Сбербанке есть программа «Бизнес-Недвижимость», которая предоставляет возможность взять кредит на покупку коммерческого помещения под залог покупаемой недвижимости. Ставка от 14,74%, сумма от 150 тысяч рублей.

Частные дома могут выступать в качестве залога, если они соответствуют требованиям. Жилой дом стоит больше квартиры, поэтому сумма займа может возрасти. Ипотека под залог частного дома имеет свои особенности.

- Клиент обязан предоставить в банк документы как по дому, так и по земельному участку, который также выступает в качестве залога.

- Ставка колеблется от 14,5 до 19%.

- Финансовые организации выдвигают определенные требования по степени удаленности дома от города. Это влияет на стоимость дома и на размер займа.

- В доме должны быть все коммуникации, по документам он должен проходить как жилой. Дачи в качестве залога не рассматриваются.

- Земля должна иметь определенный статус – «для индивидуального жилищного строительства». Сельскохозяйственные земли рассматриваются в качестве залога редко.

- Дом должен быть без обременений.

- Банк учитывает год постройки, состояние дома, качество стен и крыши. Дома с деревянными стенами не принимаются в качестве залога.

Среди документов по залоговому жилью должны быть документы на право собственности по дому и земельному участку, документы БТИ, единый жилищный документ, выписки из ЕГРП на дом и участок, кадастровый план.

Рекомендуем также

ipotekami.ru

Кредит под залог строящейся квартиры в 2018 году

Займы под залог недвижимости – одни из самых любимых банковских видов кредита. Ведь в случае неуплаты займа заемщиком, кредитор может продать залоговое имущество и этим самым компенсировать свои расходы.

Также существует заем под залог строящейся квартиры. Займы под залог являются самыми выгодными для банка, с точки зрения потери заемных денег.

Но здесь предъявляются самые высокие запросы к заемщикам и документам. Залогами могут выступать квартиры, дома, машины.

В редких ситуациях залогом может быть незаконченное строительство. Получить заем под залог строящейся квартиры могут только постоянные клиенты с хорошей историей кредитования.

Что необходимо знать

Займы под залог недвижимого имущества – это ипотечные кредиты. Для банка нет разницы, под залог приобретаемой или имеющейся недвижимости берутся средства.

Поскольку в данной ситуации заемщик предоставляет гарантию возврата денег в виде недвижимости, то особых сложностей с оформлением такого займа не возникнет.

Банковский заем является классическим вариантом получения большой суммы на хороших условиях, но здесь нужно учитывать несколько факторов:

| Клиенту нужно будет предоставить банку паспорт, документы на недвижимость и анкету с правдивыми данными. В большинстве случаев подав заявку, вероятный заемщик получает положительный ответ на протяжении часа или суток | Подать заявление можно онлайн и в отделении банка. Сбор справок займет некоторое время, и на анализ заявки банк может потратить несколько дней |

| Банки придирчиво относятся к принимаемой в залог квартире | Оценка залога обычно равняется 60-70 % его стоимости – это мера, которая позволяет кредитору при необходимости реализовать залоговое имущество |

Кредитор может потребовать подписать договор страхования и застраховать жизнь и здоровье клиента. Это дополнительные затраты, которые могут сделать заем с обеспечением не выгодным.

Определения

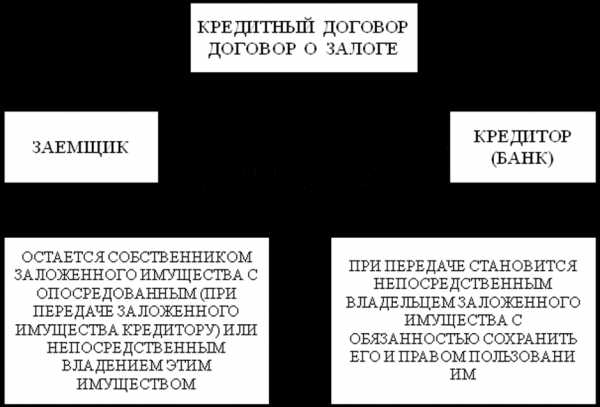

| Кредит | Это действие банка по предоставлению заемщику денег на условиях платности, возвратности, срочности и гарантированности. При погашении кредита на основную сумму долга начисляются проценты, которые обозначены в договоре кредита |

| Целевой кредит | Это самый большой на сегодня заем, который выдается банком на покупку конкретного продукта. Это может быть приобретение недвижимости, машины, техники, оплата образования |

| Заем под залог недвижимости | Это обыкновенный вид потребительского кредита, где гарантией возврата банку денег выступает недвижимое имущество. Квартира либо дом, который принадлежит клиенту банка, принимается в качестве залога, при этом не запрашивается поручительство. Основным гарантом есть залог, который в ситуации не возврата денег банку продается, а вырученные деньги идут на выплату займа |

Цель сделки

Оформляя потребительский заем, цель траты денег можно не называть.

Но иногда банковские организации в кредитных соглашениях четко пишут цель получения денег, и заемщик должен засвидетельствовать целевую трату полученных денег.

Если заемщик потратит деньги на что-то другое, банк попросит вернуть деньги раньше времени или заберет залог.

В залог банки могут принимать квартиры, коттеджи, на которые у клиента есть право собственности. Однако если залогом будет недвижимость за городом, она должна передаваться вместе с участком, на котором располагается.

А если участок находится у заемщика в аренде, банковская организация данный залог может не принять. Бланк договора залога можно скачать здесь.

Законодательная база

ФЗ, касающийся залога жилья, вышел еще в 1998 г., но с того времени его пункты были изменены. Сейчас по данному закону написано 14 глав.

Согласно 102 закону можно обозначить несколько ключевых определений:

| Как залог подойдет то имущество | Которое по закону записано на заемщика в ЕГРП |

| Нельзя как залоговое имущество использовать отдельные части квартиры или дома | Если же клиент, который оформляет ипотеку в заем, хочет прописать этаж или комнату в соглашении, то он должен заранее оформить их, как самостоятельную недвижимость |

| Заемщик не может использовать как обеспечение ту недвижимость | Приватизировать которую не возможно либо в дальнейшем нужно приватизировать |

Можно ли взять кредит под залог строящейся квартиры

Заем можно взять как под залог существующей недвижимости, также под залог строящейся квартиры.

Если банковская организация берется за то, чтобы закончить начатое строительство, то заверить ее выдать денежные средства под залог незаконченного строительства будет сложно.

Заемщик должен показать кредитной организации план строительства. Чтобы засвидетельствовать целевое применение денег, все строительные работы должна вести подрядная компания, которая может показать документы для отчета банковской организации.

Общие условия кредитования

Банк, ввиду небольшой ликвидности данного залога не может предложить заемщику маленькие проценты по кредиту. Ставка по займу будет в диапазоне 17-25 % в год.

Банковские организации дают средства и на более выгодных условиях, но оформление займа займет около 10 дней.

В целом, данное кредитование предусматривает продолжительные сроки – до 20 лет. Процентные ставки могут быть различными зависимо от банка, чаще всего они определяются индивидуально.

Максимальная сумма будет ограничена ценой залога. Часто банковские организации выдают 50-80 % от оценочной стоимости залога. Условия:

| Процентная ставка | 17-25 % в год |

| Период кредитования | До 20 лет |

| Сумма кредита | 50-80 % стоимости залога |

| Время оформления | До 10 дней |

Какие нужны документы

Для получения кредита под залог строящейся квартиры, необходимо принести в банк такие документы:

- Анкету-заявление на оформление займа.

- Паспорт гражданина России.

- Другие документы, удостоверяющие личность (ИНН, права, загранпаспорт).

- Документы, доказывающие доход.

- Документы, подтверждающие рабочий стаж.

- Свидетельство о браке.

- Залоговые документы.

- Другие документы, требуемые банком.

Кредит на строительство дома под залог квартиры можно получить, предоставив банковской организации стандартный пакет документов.

Нужно подкрепить его разрешительными документами на строительство и свидетельством права собственности на земельный участок.

Предложения банков в Москве

Хороший вариант кредитования выбрать есть из чего. Предложения кредитования каждого банка Москвы имеют свои особенности.

Оформить ссуду под залог строящейся квартиры можно в Райфайзенбанке, Сбербанке, Альфа банке, Ренессанс Капитал банке. Условия:

| Банк | Размер кредита | Проценты | Период кредитования, лет |

| Альфа банк | До 60 млн. руб. | От 15,2 % | 25 |

| Сбербанк | До 10 млн. руб. | От 15,50 % | 20 |

| Россельхозбанк | До 1 млн. руб. | 25 % | 5 |

| Райфайзенбанк | До 9 млн. руб. | От 17,5 % | 15 |

| Ренессанс Капитал банк | До 3 млн. руб. | От 16 % | 10 |

Бывает трудно определиться с выбором, сравнить и выделить самый подходящий вариант.

В этой ситуации можно заполнить анкету на кредит на сайтах нескольких банков и рассчитать переплату и размер ежемесячных платежей.Сбербанк

Сбербанк – это главный банк страны, который имеет самую крупную сеть филиалов и представительств.

Финансовая организация предоставляет все услуги для физ. и юр. лиц, начиная от расчетно-кассового обслуживания, заканчивая действиями с ценными бумагами и внешнеторговой областью.

Процентные ставки по займам в Сбербанке одни из самых выгодных ставок, особенно это относится к ипотеке.

В данной кредитной организации есть несколько предложений ипотечного кредитования, направленных на приобретение жилья на вторичном рынке и в новостройках.

Оформить ссуду под залог квартиры в Сбербанке – это выгодное и надежное предложение. Программы кредитования под залог квартиры в Сбербанке:

| Вид займа | Процент в год | Период кредитования, лет | Максимальный размер займа, процент от цены квартиры |

| Построенные квартиры | 14,5 | 30 | 80 |

| Квартиры, которые строятся | 14,5 | 30 | 80 |

| Жилье для военных | 12,5 | 15 | 80 |

| Ипотека с материнским капиталом | 14,5 | 30 | 80 |

При получении большого кредита под залог квартиры в Сберегательном банке заемщики могут надеяться на более выгодные условия, если они получают зарплату через банк, либо они являются работниками организаций-партнеров банка.

В ситуации, если заемщик вносит начальный взнос больше половины цены квартиры, то документальное подтверждение доходов не запрашивается.

Альфа банк

Для того чтобы оформить кредит в Альфа банке под залог квартиры, заемщик должен обратиться в любой офис банка, имея все документы, нужны для завершения процесса оформления займа.

Кроме того, заявку можно заполнить на сайте банковской организации. Данный заем имеет особые процентные ставки, которые начинаются с 14,5 % тогда, когда ссуда берется в национальной валюте и 11 % в год, если в иностранной валюте.

Самый большой размер процентов обусловливается периодом предоставления займа и оценочной стоимостью залога и в среднем равняется 16 % в год в рублях и 12,5 % в долларах и евро.

Период предоставления займа под залог недвижимого имущества зависят от цены объекта залога и размера займа, и колеблется от 2,5 до 15 лет.

Самый большой размер ссуды в Альфа банке равняется 60 % от его цены. При этом сумма кредита начинается от 60 тыс. руб. и не должна превышать 10 млн. руб.

Другие

Райффазенбанк предлагает заемщикам четыре вида займа под залог жилья на любые цели (специальное предложение в рублях, в долларах, обычные предложения).

Кредит под залог недвижимости можно получить во всех городах, где есть отделения Райффайзенбанка, а также в соседних областях. Оформить ипотечный заем в Райффайзенбанке могут граждане России и нерезиденты с 23 лет.

Если заемщиком является нерезидент, он должен документально засвидетельствовать легальное проживание в стране, иметь временную регистрацию, работу и быть платежеспособным.

Размер кредита зависит от региона проживания, а также от целевого назначения ссуды. Размер займа начинается от 800 тыс. руб. для области и от 500 тыс. руб. для других регионов.

Максимальный заем не больше 60 % от стоимости залога. Под залог квартиры можно получить целевой и нецелевой кредит в Россельхозбанке, деньги по которому можно пустить на уплату любых нужд.

Ставка по кредиту варьируется от 15,5 до 16,5 %. Сумма кредита доходит до 10 млн. руб. Период кредитования доходит до 10 лет.

Новый заемщик должен быть в возрасте от 21 года до 75 лет к периоду погашения кредита. Данные о размере доходов предоставляются в форме 2-НДФЛ, можно показать банку справку с работы.

Банк Ренессанс Капитал оформляет нецелевые займы под залог квартир, которые находятся только в Москве и области заемщикам с пропиской в районе проживания.

Зато эта банковская организация допускает погашение займа раньше времени уже после полугода со дня оформления займа без начисления штрафов.

Сумма кредита в Ренессанс Капитал банке доходит до 3 млн. руб. Проценты по кредиту – от 16 до 25 %. Время кредитования варьируется от 60 до 120 мес.

Преимущества и недостатки

При передаче недвижимого имущества в залог заемщики могут рассчитывать на такие преимущества:

- высокая вероятность получить одобрение банковской организации, так как клиент является кредитоспособным;

- можно рассматривать строящееся и вторичное жилье;

- шанс получить кредит без начального взноса или по небольшой ставке;

- в дальнейшем заемщик может стать хозяином двух квартир, одну из которых можно сдать в аренду;

- заемщики остаются владельцами квартиры, она только оформляется как залог;

- возможность выбрать валюту займа.

Недостатки данного кредита:

- дополнительные расходы на ежегодные страховые взносы, услуги нотариуса могут потребоваться два раза;

- банк может потребовать привести поручителей;

- большие затраты на коммунальные услуги.

Как получить без первоначального взноса

Можно взять ссуду под залог квартиры без первоначального взноса, однако необходимо рассчитать все риски. Ведь кроме большей процентной ставки, банк может потребовать от заемщика расширенный пакет документов.

Схема оформления кредита без первоначального взноса предполагает, что сумма, которую выдаст банк, будет ограничена ценой самого залога на рынке.Итак, заем под залог строящейся квартиры можно получить во многих банках Москвы. Однако подобный залог многие банки компенсируют повышенными процентными ставками.

Поэтому прежде чем брать данный заем, нужно поискать выгодные предложения среди нескольких надежных банков.

Видео: советы юриста — как покупать квартиру в строящемся доме

pravopark.ru

Кредит под залог квартиры на строительство дома

Кредит под залог квартиры на строительство дома

Взять кредит под залог квартиры на строительство частного дома в Финанс-Кредит можно по упрощённой процедуре рассмотрения заявки в очень короткий срок. Ставка по кредиту под залог квартиры в настоящее время составляет от 17% годовых, а срок кредитования - до 15 лет.

При рассмотрении заявок на выдачу кредита под залог недвижимости в Москве, предпочтение отдаётся квартирам в пределах МКАД. Благодаря высокой ликвидности таких объектов недвижимости, срок их экспозиции на рынке минимален, что значительно снижает риски кредитной организации. Наименьшим же спросом в качестве объекта обеспечения залога пользуются незастроенные земельные участки.

Оценка стоимости залоговой квартиры

Инвестиционная компания Финанс-Кредит, как и большинство финансовых организаций работающих на рынке кредитования Москвы- предусматривает возможность, при которой в случае невыплаты заёмных средств - придётся быстро продавать квартиру или другую недвижимость, являющуюся обеспечением залога. Соответственно сумма кредита под залог квартиры или другой недвижимости никогда не будет равна 100% текущей рыночной стоимости. В зависимости от ликвидности объекта, сумма кредита составит от 50% до 70% стоимости вашей квартиры или дома.

Выгода кредита на строительство дома под залог квартиры

Недвижимость - это финансовый капитал, и он должен работать, а не приносить убытки. Представим распространённую жизненную ситуацию - Вы проживаете в квартире, а за городом в вашей собственности находится земельный участок. Стоимость таких земельных наделов за пределом МКАД как правило минимальна, поскольку для их практического использования, в том числе и под жилищное строительство, необходимы значительные финансовые вложения. Вот и получается, что вроде земля есть, она Ваша, а пользы Вам от неё никакой.

А что если попробовать использовать имеющийся земельный участок по целевому назначению. Если земля находится в категории ИЖС - то построить жилой дом, если в категории сельскохозяйственных - организовать фермерское хозяйство и т.д. Стоимость застроенного земельного участка возрастёт в разы, с лихвой окупив ваши вложения в строительство.

Как правило, решившись на такие строительные работы, для поиска финансирования в первую очередь обращаются в банк за кредитом. Да вот только не тут то было, выше мы уже упоминали, что земельные участки стоят на последнем месте у банков в качестве объекта залогового имущества. Гораздо проще, быстрее и на большую сумму можно получить кредит под залог квартиры, дома или коммерческой недвижимости.

Компания Финанс-Кредит специализируется на выдаче крупных займов под залог недвижимости на любые цели. Если вам нужна внушительная сумма денег на длительный срок и приемлемый размер выплат по кредиту, то лучше всего обратиться к нам. Наше основное преимущество - это срочность рассмотрения заявки на кредит. Получив кредит под залог квартиры или дома вы сможете использовать его по своему усмотрению. Мы никак не ограничиваем целевое использование заёмных средств.

Длительный срок кредитования под залог квартир и комнат в Москве, низкие процентные ставки, минимальный пакет документов и требований к заёмщику, плюс наш многолетний опыт срочной оценки недвижимости, вот далеко не полный перечень наших преимуществ. Все это позволяет специалистам Финанс-Кредит уверенно смотреть в будущее и оперативно рассматривать самые сложные случаи рефинансирования и перекредитования индивидуально.

Получите бесплатную консультацию кредитного эксперта по телефону уже сейчас!

srochnyj-kredit.ru

Как оформить кредит под залог незавершенного строительства

Кредит под залог незавершенного строительства на потребительские цели дает возможность заемщику взять деньги в долг, не имея в собственности уже готовой и сданной в эксплуатацию недвижимости. Но этот тип обеспечения не очень интересен для банков. Хотя на окончательное решение еще оказывает влияние уровень готовности объекта, его местоположение, качество строительства и наличие всех разрешений на ведение строительных работ.

Особенности оформления

Взять деньги в долг под залог незавершенного строительства сложнее, чем когда обеспечением выступает уже готовый объект недвижимости. Это связано с плохой ликвидностью подобного имущества, сложностью его госрегистрации и оформления права собственности.

Отношение финансовых учреждений к недостроенному дому или квартире, разное. К примеру, если взять деньги на потребительские цели под залог недостроенного дома еще возможно, то недостроенная квартира мало кого интересует. Исключением являются целевые кредиты на покупку квартир в новостройках. Такие кредитные программы активно предлагаются многими банками и пользуются большой популярностью среди физлиц.

Перед началом процедуры оформления договора на потребительский кредит под залог недостроенного дома потенциальному заемщику необходимо обратить внимание на следующие моменты:

- Земельный участок, на котором ведется строительство, также переходит в залог. По отдельности «незавершенка» и земля в обеспечение не принимаются.

- Владельцем земельного участка и недостроенного дома должен быть один человек.

- Банк может взять в залог недостроенную недвижимость только при наличии документов, подтверждающих право собственности. А это значит, что она должна быть внесена в Росреестр.

- Учитывая, что в обеспечение принимаются два объекта недвижимости, расходы по оформлению кредита возрастают. Ведь страховать придется земельный участок и незавершенное строительство, тоже самое касается и экспертной оценки, оплаты услуг нотариуса и госпошлин.

- Банки рассматривают в качестве обеспечения объекты незавершенного строительства с высоким уровнем готовности, желательно более 50%. Некоторые финансовые учреждения принимают заявки, только если готовность объекта больше 70%.

- Максимальный размер кредита, на который может рассчитывать клиент, меньше, чем по программам со стандартными условиями. Обычно банки под залог «незавершенки» выдают не более 50% от ее рыночной стоимости.

Большинство банков даже не рассматривает этот тип недвижимости в качестве обеспечения. На текущий момент взять потребительский кредит под залог недостроя можно в «ББР Банке».

Потребительский кредит с обеспечением в «ББР Банке»

Сумма кредита

не более 50%стоимости залога

сроки кредита

до 60месяцев

ставка кредита

от 15,5%годовых

* — действует услуга «Понижение ставки»

Кредит выделяется на срок до 5 лет по ставке от 15,5% годовых, максимальный размер финансирования ограничивается половиной рыночной стоимости объекта обеспечения.

Риски и возможные проблемы для банка и заемщика

Отсутствие интереса работать с незавершенным строительством обуславливается многими рисками, с которыми могут столкнуться как кредитор, так и заемщик.

Банк может оформить в залог только объект с регистрацией в Росреестре и со свидетельством о праве собственности. Но процедура регистрации очень длительная и бюрократическая, поэтому нередко люди, пока не достроят дом, не особо хотят регистрировать «незавершенку». Ведь потом снова придется обращаться в соответствующие органы, платить деньги и тратить время, чтобы перевести дом со статуса недостроя в завершенное строительство.

Следует отметить, что передав объект в залог, клиент не сможет делать там капитальный ремонт или другие работы без согласия кредитора. Но нередко люди как раз и берут деньги, чтобы достроит дом. В итоге получается, что они их не смогут потратить на то, что хотели, по крайней мере, без согласия банка.

Банки могут требовать от клиента осуществлять периодическую оценку недвижимости, чтобы фиксировать изменение в ее рыночной стоимости. Но это только удорожает сам кредит, делая его менее выгодным.

Пока объект выступает в качестве обеспечения, заемщик не имеет права распоряжаться недвижимостью без согласования своих действий с кредитором. Другими словами, он не сможет осуществить его продажу, передать в аренду или разрушить, чтобы начать другое строительство.

Сотрудники банка периодически должны навещать заемщика и проверять качество хранения предмета залога. Если что-то им не понравиться, банк может инициировать процедуру досрочного погашения долга за счет продажи предмета обеспечения, а также оштрафовать заемщика.

Альтернативные варианты для заемщика: оформление кредита на ремонт, кредитование на строительство.

Кредитор же, оформляя кредит под залог недостроя, несет следующие риски:

- Заемщик может без уведомления банка разрушить незавершенное строительство или любым другим способом снизить его рыночную стоимость.

- Должник может завершить строительство и официально сменить его статус. В итоге получится, что банк потеряет свой залог, ведь у него по документах обеспечением выступает «незавершенка», а по факту там находится уже сданный в эксплуатацию дом.

- Клиент может пообещать использовать полученные деньги на строительство, а на самом деле потратить их на другие цели. При этом свою стройку он забрасывает. Подобные действия также отрицательно сказываются на качестве залога и поэтому не выгодны для банка.

- Строительство начато без разрешительной документации и по решению уполномоченного органа подлежит сносу. Этот вариант очень плох для банка, так как вероятность потери залога существенно вырастает.

ДАТА ПУБЛИКАЦИИ: 17.03.2020

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Ипотека под залог имеющейся недвижимости в Сбербанке: программы, условия

Залог недвижимости гарантирует банку возврат заемных денежных средств. Ипотека под залог имеющейся недвижимости в Сбербанке выдается в рамках нескольких ипотечных продуктов: в обеспечение оформляются принадлежащие титульному заемщику либо созаемщикам квартиры, коттеджи, дома.

Жилищное кредитование под квартиру, дом, землю: действующие в 2016 году условия

Сбербанк выдает ипотеку под недвижимое имущество в рамках 5 программ:

- «Акция на новостройки»;

- «Приобретение строящегося жилья»;

- «Строительство дома»;

- «Приобретение готового жилья»;

- «Загородная недвижимость».

Состояние залогового имущества влияет на размер суммы займа. По «Акции на новостройки» кредитная организация готова выдать заемщику ссуду в размере 85% оценочной стоимости квартиры, дома. На приобретение готового, строящегося помещения – 80%, а на строительство коттеджа, туан-хауза, загородного дома – 75%.

Сбербанк охотно предоставляет ссуду клиентам, которые предлагают как гарантию кредита другую недвижимую собственность. В этом случае заключается дополнительный договор залога. Проводится оценка жилого помещения, земельного участка, которая определяет размер суммы займа.

Вместе с кредитными менеджерами банка можно рассчитать приблизительную цену залогового жилья и размер ипотеки. Исходя из этих показателей, подбирается подходящая программа кредитования.

Требования к залоговому имуществу

Не каждую квартиру, дом либо земельный участок можно предоставить банку как гарантию по ссуде. Сбербанком к такой собственности выдвигается ряд требований:

- без обременения;

- в жилом состоянии;

- проведенные водопровод, электричество, канализация;

- соответствие планировки техническому паспорту;

- отсутствие в списках аварийного, подлежащего капитальному ремонту, сносу.

Документы для получения жилищного кредита

Для рассмотрения ипотечной заявки клиенту необходимо предоставить в банк ряд документов, подтверждающих право собственности на закладываемый объект:

- свидетельство о госрегистрации права собственности на залогодателя;

- договор мены, купли-продажи, дарения, любой договор, подтверждающий возникновение права собственности;

- оценку стоимости;

- выписку из ЕГРП;

- технический паспорт;

- согласие супруга залогодателя, согласие необходимо заверить у нотариуса;

- если одним из собственников жилья выступает несовершеннолетний, необходимо разрешение органов опеки;

- брачный договор;

- выписку из домовой книги.

Если в обеспечение передается земельный участок, обязательно предоставляется оригинал кадастрового паспорта.

В каких случаях выгодно взять кредит под недвижимость

При ипотечном кредитовании в обеспечение обычно оформляется приобретаемое имущество. Исходя из его ценности, рассчитывается максимальный объем кредита. Если заемщик нуждается в большей сумме, выгодно предоставить как гарантию возврата уже имеющееся имущество, цена которого должна быть выше цены нового объекта.

frombanks.ru

Кредит на строительство дома под залог. Строительство. mstyle-fur.ru

Ипотечный кредит на строительство дома под залог земельного участка

Земельный участок принято считать выгодным вложением средств. Но нередко встречается такая ситуация, когда средств хватает исключительно на землю, а на строительство дома на ней уже не остается. В этом случае решением проблемы может стать банковский кредит под залог земельного участка.

К сожалению, не все банки выдают кредит под такое обеспечение. Это объясняется рядом причин: несовершенное земельное законодательство в нашей стране, сложности с оценкой участка, сложности с реализацией имущества, если заемщик оказался неплатежеспособен. Несмотря на это ряд банков без проблем кредитует желающих на приемлемых условиях.

К таким банкам относятся:

- Банк Москвы

- Сбербанк

- Россельхозбанк

- Альфа-банк (потребительский)

- Банк Нордеа (под залог земли)

- Кредит Европа Банк

Кредит под залог участка обычно можно взять несколько дороже. чем аналогичный, но под залог квартиры или дома. Например, в Сбербанке процентная ставка колеблется от 14,5 до 20 процентов. На её величину влияют также количество поручителей, способ подтверждения дохода, срок кредитования, размер запрашиваемого кредита.

Максимальный срок целевого кредита различается. В Сбербанке он составляет 7 лет, а в Банке Москвы 10. При этом Кредит Европа Банк является лидером в этом вопросе и позволяет возвращать заем в течение 15 лет. Нецелевой кредит придется погашать быстрее, во всех банках его выдают на срок до 7 лет.

Величина кредита зависит от официально подтвержденной независимым оценщиком стоимости участка. Кредит Европа Банк и Сбербанк готовы выдать сумму, не превышающую 80% цены. указанной в отчете об оценке.

Более лоялен в этом вопросе Банк Москвы, готовый кредитовать клиента на 85% стоимости. но только в случае подтверждения официального дохода справкой 2-НДФЛ. Однако в этом банке использование заемных средств обойдется дороже, чем в остальных, поскольку минимальная процентная ставка не менее 15,5 процента годовых.

Для использования земельного участка в качестве объекта залога, должно выполняться условие, неизменное, независимо от того, в какой банк обращается гражданин. Это наличие у потенциального заемщика документов, подтверждающих право собственности на землю: договор купли-продажи и свидетельство. К обязательным к предоставлению документам также относятся кадастровый паспорт и заверенное нотариусом согласие супруга или супруги заемщика на передачу в залог данного объекта недвижимости.

Банки вправе установить дополнительные требования:

- К местоположению.

- К размеру участка.

- К наличию коммуникаций.

Если кредит целевой и берется на строительство на вышеназванной земле жилья, большинством банков в кредитном договоре оговаривается необходимость завершения строительства в течение трех лет. Преимуществом целевого использования средств является пониженная кредитная ставка. По истечении оговоренного срока заемщик обязан предоставить в банк свидетельство на право собственности на дом или коттедж. В противном случае, законодательство позволяет банкам пересчитать долг в соответствии с условиями нецелевого кредита.

Кредитуемся в известных банках

В ситуации, когда приходится обращаться за заемными средствами, все стараются найти самое выгодное предложение. Одним из них является ссуда с обеспечением: к примеру, под залог земельного участка - процентная ставка в таких случаях ниже. И в процессе поиска из-за широкой филиальной сети многие люди устремляются в известный абсолютно каждому российский банк.

Кредит под залог земельного участка в Сбербанке

Условия его следующие: от 500 000 до 10 миллионов рублей либо до 60% от оценочной стоимости земельного участка или другой недвижимости. Залог оценен на сумму 8 миллионов - одобрено будет 4 800 000 рублей.

Срок кредита значителен - до 20 лет. Но в любом случае по закону возможно досрочное погашение - частично или полностью - в удобное время без каких-либо комиссий.

Минимальная ставка (15,5%) доступна участникам зарплатного проекта или вкладчикам Сбербанка при оформлении ссуды в размере до 40% стоимости залога на 10 лет и меньше.

Привлекается и созаемщик, причем возраст его и собственно клиента при заключении договора должен составлять 21 год и больше, а в момент полного погашения - не старше 75 (а иногда 65) лет.

К сожалению, индивидуальный предприниматель или человек, входящий в руководство малого предприятия, вряд ли сможет рассчитывать на выдачу средств.

В подобных ситуациях, а также если большая сумма или срок не интересуют, стоит обратить внимание на столь же надежные организации, в частности, Российский Сельскохозяйственный банк.

Кредит в Россельхозбанке под залог земельного участка

Здесь под залог участка земли выдается от 10 000 до 1 миллиона рублей на срок до 5 лет. Более выгодные условия доступны клиентам, получающим зарплату на счета в Россельхозбанке - процентная ставка для них составляет 23%, если договор заключается на 3 года.

Касательно допустимого возраста - заемщиком может стать достигший совершеннолетия гражданин РФ, представив необходимые документы. При окончательном возврате средств ему должно исполниться не более 65 лет.

Погашать кредит можно одинаковыми платежами (аналогично правилам Сбербанка) и дифференцированными.

Сравнение параметров

Если рассмотреть пример расчета платежа и удорожания при прочих равных условиях (для работающих клиентов, не пользующихся соответствующей зарплатной картой), он выглядит следующим образом.

По кредиту Сбербанка на 500 000 рублей, оформленному на 5 лет, сумма ежемесячного взноса будет 12 159 рублей. а переплата за весь срок - 230 000 рублей, или 46% .

В Россельхозбанке за аналогичную ссуду отдавать в месяц придется по 15 268 рублей. а удорожание составит 417 389 рублей (83%). Разница возникает из-за величины ставки - 16% в первом случае и 27% во втором.

Обе организации могут запросить другой вид обеспечения, кроме залога - поручительство или страхование. Причем при отказе от заключения, в частности, договора страхования процентная ставка может быть повышена.

Подробно все параметры разъяснит специалист, на привлекательные слова до и от не стоит ориентироваться - в реальности все выглядит несколько по-другому. Заявки рассматриваются индивидуально, а кредитных программ и банков достаточно. Главное - разобраться в основных тонкостях и выбрать подходящий вариант.

ТОП самых популярных предложений за последние 3 месяца:

Максимальная сумма кредита

Кредит на строительство дома под залог квартиры

Получить кредит на постройку дома в большинстве банков очень и очень проблематично. Хорошей альтернативой может стать получение кредита на строительство дома под залог квартиры от компании Константа. Это позволяет получить средства под тот же процент, но на лучших условиях и начать возведения жилья своей мечты.

Как построить загородный дом под залог квартиры

Если вы располагаете любой другой недвижимостью, будь то коммерческие помещения, или квартира, ее можно использовать для получения денег. Сама процедура схожа с регистрацией стандартного займа в банке, а вот требования к заемщикам в разы ниже, что позволяет большому количеству граждан получить необходимые средства.

Мы одобряем большинство заявок по кредитам на строительство дома под залог квартиры!

Условия оформления займа

- Под залог московского жилья на руки можно получить крупную сумму, которая исчисляется исходя из рыночной стоимости ваших квадратных метров. В большинстве случаев это более, чем достаточно для строительства среднего дома.

- Оформляется договор в срок от 1 рабочего дня. Уже через час после размещения своих данных на сайте, вы уже будете знать решение по заявке и предварительную сумму.

- Единственным требованием является наличие в собственности человека недвижимости.

Документы для оформления кредита

Вам потребуется предоставить:

- Паспорт

- СНИЛС или водительские права

- Правоустанавливающие документы на квартиру

- Согласие супруга (супруги) – если объект, это совместно нажитое

Оставляем на сайте заявку о получении кредита на строительство дома под залог квартиры. Форма проста – нужно указать ФИО и контактный номер телефона.

Оформление договора. После обсуждения условий, графика платежей, согласования сроков, подписываются бумаги в офисе, куда вам после одобрения заявки необходимо будет подойти с оригиналами документов

Далее проводится регистрация договора, который требуется предоставить вместе с правоустанавливающими документами в Росреестр, где на жилье накладывается обременение.

После регистрации выдаются деньги. Их наши клиенты могут получить наличными или в виде перевода на карту. Также возможна выдача аванса сразу после подписания договора.

Ставки по кредитам

Срок – от 2 мес. до 5 лет.

Досрочное погашение и штрафы

Наши клиенты могут досрочно выплатить кредит на строительство дома под залог квартиры, не переплачивая никаких комиссий и штрафов. Санкции предусмотрены только для тех, кто не вносит платежи в назначенные сроки.

Преимущества займа под залог квартиры на строительство

Низкие требования к заемщикам

— многие клиенты, которым отказали в банке, смогут получить деньги в нашей компании.Вы можете взять деньги на строительство дома под залог квартиры на любой срок с удобными для вас платежами.

Пусть вас не тревожит вопрос, где взять деньги на строительство – приходите в Компанию Константа.

Остались вопросы?Перезвоним и все расскажем!

Кредит на строительство частного дома

Нуждаясь в улучшении жилищных условий, не имея наличных в достаточном объеме, многие задумываются об оформлении ипотечного кредита. Благодаря расширению кредитных программ, получить, таким образом, деньги можно не только для покупки квартиры или готового дома, но и для строительства. Желая построить собственный частный дом, будь он в черте города, или загородный, воспользуйтесь получением кредита на строительство частных домов. На сегодняшний день спрос на данное кредитование растет, в связи с чем, банки предлагают усовершенствованные программы, с условиями, доступными для населения. Во многих случаях строительство своего частного дома более выгодно, чем приобретение квартиры. Если уже имеется земельный участок, или хочется жить как можно дальше от суеты большого города, как никогда будет, кстати, свой дом. Да и построить вы его можете по своему проекту, учитывая все свои предпочтения. При нехватке собственных средств оформите кредит на строительство частных домов. Этот вид кредитования схож с ипотекой, но есть свои особенности:

• средства предоставляются частным лицам под залог имеющегося земельного участка, существующих построек на нем, либо под залог иной недвижимости;

• после завершения строительства можно переоформить кредит под залог построенного частного дома, благодаря чему условия кредитования станут существенно лучше;

• при получении кредита на строительство, необходимо отчитываться перед банком за все потраченные деньги, а при кредитовании под залог недвижимости такой необходимости нет.

Варианты получения кредита на строительство частного дома

1. Оформляя кредит на строительство частного дома под залог самого земельного участка, вы получите не более 80% от его оценочной стоимости. Для увеличения суммы кредита стоит передавать в залог и все существующие постройки на участке, если таковые имеются, это увеличит оценочную стоимость залога, и как следствие, на большую сумму кредита можно рассчитывать. Для увеличения суммы займа дополнительным залогом может выступать иная недвижимость, имеющаяся в собственности заемщика.

2. Кредиты на строительство своего частного дома банки выдают на срок до 30 лет при первоначальном взносе от 15%. Условия на кредитование под залог участка отличаются от ипотечной программы под залог недвижимости в худшую сторону. Поэтому, имея желание переплатить меньше, стоит сразу же после завершения строительства переоформить кредит под залог построенного дома. Таким образом, вы получите займ с более привлекательными условиями.

3. Если необходима небольшая сумма заемных денег для завершения строительства, или на постройку небольшого частного дома, можно оформить нецелевой беззалоговый кредит. Но процентная ставка по такому кредиту будет значительно выше.

4. Помимо стандартного кредита на строительство частных домов, оформленного в банке, можно воспользоваться услугами некоторых строительных компаний. Последние, сотрудничая с банками, которые их кредитуют, окажут помощь в строительстве дома для заказчика в кредит, при этом потребуется от заказчика только паспорт, и нет необходимости предоставлять дополнительный залог.

Стандартные условия выдачи кредита банковскими учреждениями на строительство частных домов:

-валюта кредитования – российские рубли;

-максимальная сумма кредита – не больше 85% от стоимости залогового имущества;

-период кредитования – до 30 лет;

-взнос первоначальный – не менее 15%;

-обеспечением по кредиту может выступать кредитуемое или другое жилое помещение.

Следует знать, что при оформлении кредита на строительство заемщику необходимы собственные средства помимо 15% от запрашиваемого кредита для первоначального взноса. Также необходимо заплатить оценщику за оценку объекта залога, услуги частного нотариуса и госпошлину за договор залога. А также потребуется ежегодная страховка объекта залога на весь период действия договора залога. Кредит предоставляется на длительный срок. В течение всего этого периода ежемесячно необходимо совершать ежемесячный платеж в счет погашения кредита, а также начисленных процентов за его пользование. Проценты за пользование заемными деньгами начисляются обычно на остаток задолженности. Отсюда вывод, чем быстрее погасить кредит, тем меньше переплата по нему будет.

Обращаясь за кредитом для строительства частного дома, подготовьте всю документацию на участок, имеющиеся постройки на нем, документы на дополнительную недвижимость, а также техническую документацию на новый строящийся дом. Все эти документы необходимы кредитному специалисту для рассмотрения заявки на кредит. Подготовив всю документацию, тщательно проанализируйте кредитный рынок, в поисках банка, готового предоставить вам запрашиваемый кредит. Следует обратить внимание не столько на процентную ставку, но и наличие дополнительных комиссий, процент первоначального взноса, какие виды страховок необходимо оформить, ведь все это влечет за собой дополнительные расходы и удорожает кредит.

Источники: http://damoney.ru/bank/consumer/kredit-pod-zalog-zemelnogo-uchastka.php, http://constant-realty.ru/pod-zalog-kvartiry/na-stroitelstvo-doma, http://globuslife.ru/finansy/kredit-na-stroitelstvo-chastnogo-doma.html

Комментариев пока нет!mstyle-fur.ru

Ипотека на строительство дома

Вы хотите гарантировано получить кредит на строительство дома на самых выгодных условиях? Прочитайте до конца, и вы узнаете, как именно происходит процедура рассмотрения кредитных заявок на строительство и насколько выгодно подать такую заявку через нашу компанию.К слову, мы являемся кредитным и страховым агентством. Мы на короткой ноге более чем с 30 реально кредитующими банками. Уже не первый год в числе наиболее активных наших направлений - кредитование на покупку, строительство или ремонт недвижимости. В частности мы точно знаем, как получить не малую сумму на строительство дома.

Потребительский кредит на строительство дома

Многие жители современных мегаполисов задумываются над тем, чтобы переехать жить за город. Все больше людей планирует купить или построить свой собственный дом. Однако, подобные желания обходятся не дешево, поэтому получить необходимую сумму можно, обратившись в банк.Первым шагом, который пытаются сделать многие, кому не хватает собственных средств на строительство дома, является попытка получения обыкновенного потребительского кредита. Если рассматривать данный вариант в современных реалиях, то он хорош только в том случае, когда не хватает относительно небольшой суммы, например до 1 млн. рублей. Во всех остальных случаях это не самый оптимальный вариант. Объясним почему.

Во-первых, в настоящее время банки крайне неохотно выдают потребительские кредиты в сумме более 1 млн.рублей. Подобные суммы они готовы выдавать клиента, которые работают в стабильных понятных компаниях, получают весь доход официально, а ещё лучше получаю зарплату на счёт в банке, в котором предполагается получить кредит.

Во-вторых, ставки по такого рода кредитам не самые привлекательные.В-третьих, сроки по потребительским кредитам не превышают 5 лет. Поэтому с учётом относительно крупных сумм и высоких ставок кредитная нагрузка для заёмщика может оказаться достаточно высокой. Да, да, речь о ежемесячном платеже по кредиту.

Поэтому с учётом указанных моментов мы крайне рекомендуем обратить своё внимание на вариант целевого кредитования на строительство дома под залог.

На рынке также присутствуют предложения банков, предлагающие кредит на строительство дома под ключ, которые сформированы зачастую в сотрудничестве со строительными компаниями, возводящими срубы различных категорий и площадей за достаточно короткий срок. Но опять же: сроки таких кредитов редко взлетают выше 5 лет, а ставки обычно превышают 20% годовых.

Кредит на строительство дома под залог

Любая целевая программа на строительство дома предполагает наличие в собственности заёмщика земельного участка, на котором предполагается возводить своё жилище. То есть речь идёт о кредите на строительство дома под залог земельного участка или, выражаясь банковским языком, ипотека на строительство дома.Если в ваших планах найти деньги и на покупку участка и на строительство, то прокредитоваться в одном банке получится только под залог любой другой недвижимости (квартиры или дома, к примеру).

Если же заёмщик имеет в собственности земельный участок, то можно смело присматриваться к кредиту под его залог. Данная программа кредитования позволит получить до 70-80% от стоимости земельного участка на строительные работы и растянуть их на 10-15 лет. При этом можно рассчитывать, что ставка по ипотеке на строительство дома составит 14-16% годовых, что на сегодняшний день можно оценить, как очень хороший вариант.

В этом случае конечно идёт сильная привязка к стоимости земельного участка. Поэтому получить полную сумму на строительство дворца на земельном участке где-нибудь в глуши врядли получится. Также банки обращают пристальное внимание на категорию земель участка, предлагаемого в залог. Наиболее кредитуемыми конечно же являются земли населенных пунктов для ИЖС и ведения личного подсобного хозяйства.

Если смета на строительство значительно выше рыночной стоимости земли, то при наличии иной недвижимости в собственности имеет смысл рассмотреть альтернативные варианты кредитования, например, кредит под залог квартиры или кредит под залог дома. Таким образом, чтобы взять ипотеку на строительство дома, нужно учесть многие факторы.

Далеко не секрет, что у вас будет довольно большой шанс получить кредит на строительство загородного дома в том случае, если у вас уже есть недвижимость в собственности.

То есть, если у вас уже есть какое-либо имущество, которое можно оставить в залог, то шанс получить ипотеку на строительство дома у вас гораздо выше. К тому же процентная ставка по данному виду кредитования, о чём говорилось выше, значительно ниже, чем на получение потребительского кредита без обеспечения.

Под залог имущества можно получить сумму до 80% от стоимости данного имущества.

Как правило, залоговый кредит выдается на срок до 30 лет, а процентная ставка зависит от ряда причин, например от срока кредита - чем больше срок, тем выше ставка. Кроме этого процентная ставка зависит от валюты, в которой в

www.citifinance.ru