Что такое пролонгация вклада в Сбербанке. Что значит вклад пролонгируется

Что такое пролонгация вклада в банке? — KredFIN

Под пролонгацией понимается продление срока действия договора. Такой термин применяется в банковской или страховой сфере. Пролонгировать можно вклады, договоры страхования и иные договорные отношения с финансовыми компаниями. Как правило, услуги продлеваются на тот же срок и на тех же условиях. Но важно самостоятельно изучить условия для пролонгации. Сегодня поговорим именно о банках, и в этой статье вы узнаете, что такое пролонгация вклада, насколько это удобно и выгодно и как не потерять заработанные проценты.

Банковский вклад подразумевает под собой получение прибыли для клиента. Каждый депозит размещается на счете под определенные проценты и на определенный срок, указанный в договоре на размещение вклада. Таким образом можно не только сохранить свои сбережения в надежном месте , но и приумножить денежные средства за счет банковских процентов. При этом, абсолютно не имея рисков, так как большинство банков участвуют в программе страхования на 1 400 000 рублей.

По завершению срока действия вклада вкладчик может принять самостоятельное решение о том, снять все деньги, включая прибыль, или продлить размещение депозита под проценты. При этом услуга продления оформляется на основании письменного заявления от клиента. Подписывается дополнительное соглашение, где обговариваются условия, на которых будут продолжены отношения.

Но при размещении депозита изначально можно подписать условия, на основании которых будут происходить автоматические пролонгации, благодаря чему после окончания срока действия договор будет пролонгироваться автоматически без подписания дополнительных соглашений и посещения офиса.

При оформлении вклада важно изучить те документы, которые банк предлагает подписать. Отдельным пунктом или отдельным договором могут быть условия для пролонгации, что это входит в выбранный продукт по вкладу. Но автоматическая пролонгация – это не обязанность клиента, а его право. В день завершения действия договора деньгами можно распорядиться по своему усмотрению. Подписывая документы на автоматическую пролонгацию вклада, важно обратить внимание на следующие условия:

- ограниченное количество возможных автопролонгаций. Если в договоре указали, сколько раз пролонгируется вклад, то после исчерпания этого количества деньги будут переведены на обычный депозит с минимальными процентными ставками, которые не приносят прибыли;

- автоматическая пролонгация имеет собственные сроки. Это означает, что по завершении действия основного договора он может быть автоматически продлен на срок, указанный для автопролонгации. Как правило, эти сроки совпадают, т. е. если у вас был вклад на год, этот вклад будет пролонгированным еще на один год в банке;

- условия по процентной ставке. Условия пролонгации, которые прописаны в дополнительном соглашении, могут отличаться от условий по вкладу. Таким образом, и процентная ставка может быть назначена другой. К примеру, вклад был открыт под 7,5% на год, а для пролонгации ставка назначена 6%. Это значит, через год ваш вклад будет приносить меньше прибыли в процентном выражении;

- независимо от этих условий по автопролонгации в момент срока действия вклада процентная ставка будет такой, которая указана в договоре до завершения;

- капитализация процентов. Доходность своего депозита можно поднять за счет капитализированных заработанных процентов к основным средствам по вкладу. Этой суммой можно распорядиться по своему усмотрению. Проценты можно вывести на свой депозитный счет или карту в день завершения договора. Или их можно оставить во вкладе, и пролонгация произойдет с прибавлением процентов к размещенным средствам. Снять проценты до и после пролонгации невозможно без потери денег, если это не предусмотрено условиями;

- если пролонгация не назначена, то банк переводит деньги вместе с заработанной суммой на депозитный счет с минимальными процентами. Все денежные средства можно вывести в любой момент;

- банк постоянно расширяет и меняет линейку продуктов по вкладам, исходя из рыночной ситуации. Этих продуктов может быть несколько, и срок предложения ограничен. Поэтому, если условия по вашему вкладу перенесены в архив, то пролонгировать договор банк не сможет и переведет деньги на депозит.

В любом случае, когда приближается дата закрытия вклада, стоит уточнить у специалистов варианты продления срока действия или поинтересоваться о возможности забрать деньги.

Как распорядиться своими деньгами, инвестор решает самостоятельно. Банковский вклад имеет низкую доходность, но при этом минимальные риски потери денег. Если бюджет позволяет продолжать инвестировать и выбрано именно банковское направление, то стоит рассмотреть преимущества и недостатки пролонгации. Сначала поговорим о плюсах.

Плюсы

Основным плюсом выступает то, что это автоматизированный процесс, т. е. не придется обращаться в банковскую организацию и подписывать дополнительные соглашения. Достаточно поинтересоваться удаленными каналами связи о возможности продления и условиях и продолжать зарабатывать банковские проценты.

Без автопролонгации деньги поступят на депозитный счет, который не приносит прибыли. Соответственно, в условиях того, что нет возможности обратиться в банк именно в данный период, можно потерять часть прибыли. К примеру, договор завершился в октябре, а для подписания нового соглашения вкладчик сможет обратиться в офис только в ноябре. Таким образом, можно упустить проценты за месяц.

Минусы

Продление договора на автоматической основе предполагает, что в день завершения вклада вы примете решение о том, как распорядиться заработанной прибылью. И если не забрать проценты, то они капитализируются в новый вклад. После чего снять сумму можно будет только со ставкой «до востребования», что приведет к потере прибыли. Хотя, если договором предусмотрено частичное снятие, то это не повлияет на доходность.

Перед завершением срока действия рекомендуем обратиться в банк и уточнить, как можно забрать часть денег, если есть планы на совершение такой операции. Некоторые компании выдают денежные средства на основании заявления, на обработку которого может потребоваться несколько недель.

Также следует изучить условия продления. Так как может быть изменена процентная ставка или предусмотрен неудобный срок действия. Более того, продукт может быть просто перенесен в архив, и продлить договор не получится.

Как отказаться от пролонгации

Перед завершением действия депозита необходимо оценить текущую рыночную ситуацию. Банковские ставки постоянно меняются, они зависят от нескольких факторов, включая и ставки рефинансирования, которые назначает Центральный банк.

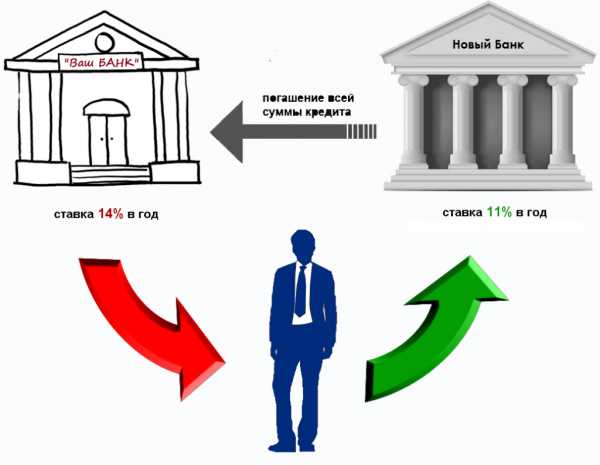

В случае, если у клиента предусмотрена автоматическая пролонгация вклада, то нужно уточнить назначенную процентную ставку. И проверить текущие банковские продукты по вкладам. К примеру, если по пролонгации вклада в Сбербанке ставка составит 6%, а в том же Сбере или других банках есть предложения по 7,5%, то можно в день завершения срока действия снять деньги или открыть другой вклад. Тем самым пролонгация не сработает.

Также если вкладчик пока не решил, куда реализовать денежные средства, а по договору предусмотрена автопролонгация, то он может обратиться в отделение банковской организации и написать заявление на отмену продления договора. Деньги будут переведены на простой депозитный счет, с которого потом можно будет вывести денежные средства на собственные нужды.

Что важно знать

Выделим основные моменты, которые касаются вопроса пролонгации. Вклад – это не совсем пассивный заработок. Чтобы получать максимальную прибыль, нужно всегда подбирать лучшие условия. С учетом инфляции прибыль по таким счетам может быть минимальной. Поэтому прежде, чем принимать решение о пролонгации, оцените рыночную ситуацию.

Автопролонгация может не произойти, если текущий банковский продукт больше не действует, такое случается регулярно. Поэтому при приближении завершения срока уточните возможность пролонгировать договор. А также стоит обратить внимание на сами условия пролонгации, чтобы не потерять прибыль в виде процентов.

В любом случае такая услуга достаточно удобна: она может экономить время вкладчикам и предоставляется бесплатно. Также рекомендуем использовать личные кабинеты банковских компаний, чтобы всегда быть в курсе дела.

kredfin.info

Пролонгация - что это такое

Довольно часто клиенты финансовых учреждений, оформившие вклад, сталкиваются с понятием пролонгация. Что это такое, понять нетрудно, так как под данным термином подразумевается продление текущего договора на определенных условиях. Поскольку подобная операция относится к категории основных, целесообразно изучить её подробнее.

Пролонгация в финансовой сфере и её условия

Разбираясь, что такое пролонгация, следует отметить: под данным понятием подразумевается автоматическое или ручное продление договора, заключенного между финансовой организацией и клиентом. Первый вариант предполагает, что данная операция будет выполнена автоматически, без необходимости посещения филиала финансовой организации.

Подобный вариант гораздо удобнее для клиента, однако предусматривает определенные риски, связанные с односторонним изменением условий договора со стороны банка. Второй вариант предусматривает, что клиенту придется посетить филиал за несколько дней до окончания срока вклада для того, чтобы заключить новое соглашение.

Несмотря на то, что ручная пролонгация заметно менее удобна для потребителя, она позволяет контролировать любое изменение условий соглашения и, при необходимости, отказаться от его заключения.

Именно поэтому многие клиенты предпочитают вручную пролонгироваться. Что это значит для потребителя — возможность отказаться от продления договора, а также ознакомиться с новой процентной ставкой, которая может быть изменена банком в одностороннем порядке.

Условия, на которых осуществляется пролонгация, нередко прописываются в основном договоре отдельным пунктом. При этом, если там указана возможность автоматического выполнения данной операции, сотрудник банка обязательно должен уведомить об этом клиента.

Пролонгация может быть автоматической или оформляться по окончании срока вклада

На что обратить внимание

Прежде чем заключать соглашение о размещении вклада, будет разумным подробно рассмотреть условия договора, особое внимание устремив на пункты, касающиеся пролонгации. Как правило, документ содержит подробное описание условий и особенностей, касающихся данной операции.

Изучая документ, необходимо обратить внимание на:

- сроки продления;

- максимально возможное число пролонгаций;

- условия вклада, которые будут действовать при досрочном разрыве продленного договора со стороны клиента.

Следует помнить, что сроки продления не должны превышать времени действия основного договора. При этом, если была осуществлена пролонгация, новый договор должен начинать свое действие лишь на следующие сутки после окончания действия старого соглашения. Важно учитывать, что на практике число пролонгаций может быть прописано в договоре или, напротив, быть неограниченным.

Если максимально допустимое количество продлений оказалось исчерпано, финансовая организация должна перевести все размещенные средства с процентами на счет клиента в автоматизированном режиме. Если пролонгация не предусмотрена условиями соглашения, сотрудники банковского учреждения обязаны сообщить об истечении срока его действия заблаговременно.

Если договором не предусмотрена возможность продления, средства пользователя будут размещены по вкладу «до востребования». Это означает размещение средств, полученных от вклада вместе с процентами под 1% годовых вплоть до их снятия.

Наиболее распространенные условия

Существует ряд условий, на которых финансовые организации продлевают действия договора вклада в автоматическом режиме. Подобные условия следует изучить заблаговременно, перед оформлением вклада с пролонгацией. Как правило, автоматическая пролонгация осуществляется в большинстве банков на стандартных условиях:

- Срок продления вклада равен первоначальному сроку размещения средств. Это означает, что если потребитель не успел забрать деньги по окончании действия старого договора, он будет продлен на тот же срок.

- Договор продлевается на следующий день. Потребителю для того, чтобы забрать свои средства отказавшись от пролонгации, необходимо посетить филиал финансовой организации в последний день действия соглашения, иначе прибыль будет упущена.

- Если в договоре была прописана капитализация, сумма продленного соглашения будет больше, чем начальная. Это обусловлено прибавлением к телу вклада процентов, полученных за время первичного его размещения.

Следует помнить о том, что пролонгация далеко не всегда представляется оптимальным решением, так как среди существующих продуктов банка, могут быть представлены более выгодные варианты размещения средств. В подобном случае, лучше закрыть текущий договор и оформить новый на других условиях.

Если по депозиту предусмотрена капитализация, то при пролонгации сумма процентов будет добавлена к основному вкладу

Возможность отказа

Многие клиенты финансовых организаций, которым приходится сталкиваться с пролонгацией договоров о вкладах, интересуются возможность отказа от подобной услуги.

С точки зрения российского законодательства, вкладчик имеет полное право отказаться от пролонгации в любой момент её действия, разорвав договор в одностороннем порядке.

Для этого потребителю достаточно лишь посетить филиал банка и изъявить желание забрать вложенные средства, прекратив действие договора. Однако, в этом случае банки при расчете процентов будут использовать наименее выгодную для клиента схему «до востребования», что значит для клиента потерю прибыли.

В конечном итоге владелец вклада может получить менее 1% годовых, что практически обнуляет прибыль от инвестиции. Чтобы избежать подобных проблем, целесообразно отказываться от пролонгации в день истечения срока действия текущего договора, не допуская его продления. Это позволит вкладчику получить свои средства и проценты по ним в полном объеме.

Может ли финансовая организация изменить условия

Поскольку ситуация на финансовом рынке постоянно меняется, банки нередко изменяют ставки по размещенным клиентами депозитам. Далеко не всегда подобные учреждения должным образом уведомляют об этом владельцев вкладов, что приводит к ситуациям, когда после очередной пролонгации ставка по договору существенно снизилась.

Некоторые организации могут информировать о подобных изменения посредством SMS или E-mail рассылки, однако на практике такое происходит сравнительно редко. Чтобы обезопасить себя от нежелательных изменений ставки, потребитель может использовать различные инструменты — онлайн-банкинг, мобильный банк и приложения, с помощью которых просматривать соответствующую информацию.

Процентная ставка по продукту, как правило, фиксируется на момент продления договора, что следует учитывать при использовании акционных предложений.

Особенности вкладов с пролонгацией

Рассматривая, что такое пролонгирование, целесообразно определиться с преимуществами и недостатками подобной операции. Основным преимуществом продуктов с автоматической пролонгацией представляется удобство, обусловленное отсутствием необходимости посещать филиал организации и заключать новый договор.

Кроме того, вклады с подобной опцией обладают и другими особенностями:

- автоматическое продление может предусматривать перевод накопленных процентов на счет клиента, что позволит избежать их утери при разрыве продленного соглашения;

- финансовая организация может в одностороннем порядке изменить процентную ставку, что сделает продленный вклад менее выгодным;

- при разрыве пролонгированного соглашения, клиент может потерять все проценты, начисленные за новый срок.

Таким образом, подобные продукты обладают как преимуществами, так и недостатками, которые следует учитывать, выбирая наиболее приемлемый для потребителя вариант.

Вклады с автоматической пролонгацией имеют как плюсы, так и минусы

Рекомендации по оформлению

Далеко не всегда пролонгация представляется желаемой операцией для вкладчика. Однако, из-за различных обстоятельств, посещение филиала финансовой организации в день окончания действия договора может быть для него затруднительным. В подобных случаях, вклад будет продлен автоматически, что сделает процедуру снятия средств более сложной.

Чтобы избежать подобных проблем, целесообразно заблаговременно оформить доверенность на кого-либо из друзей или родственников, предусматривающую возможность снятия средств со вклада. Её обязательно нужно заверить посредством нотариуса или в отделении финансовой организации, в которой открыт счет.

Как правило, в договоре между клиентом и финансовой организацией указывается не только возможность пролонгации, но и сроки действия изначальной процентной ставки. Если клиент опасается возможного изменения ставки финансовым учреждением в одностороннем порядке, следует потребовать от него документы, в которых прописаны условия продленного соглашения.

Их роль может выполнять специальная справка о продлении, новая копия договора, содержащая подробную информацию обо всех условиях размещения средств, а также письмо, в котором отражена аналогичная информация.

Если клиент хотел, но не успел разорвать соглашение и пролонгация вступила в силу, целесообразно снять средства со счета как можно раньше. Подобная рекомендация обусловлена тем, что процентная ставка из-за досрочного расторжения будет пересчитана по минимальному курсу, а потому клиент лишится прибыли за новый период.

Интересное по теме:

Вконтакте

Google+

denegkom.ru

Пролонгация вклада - это... Что такое пролонгация вклада: на каком условии выполнено расширение контракта, возможно ли отказаться от пролонгации вклада, автоматическое продление вклада: за и против, условия внедрения автоматического продления вклада, контроль над вкладом, что происходит с посчитанным процентом при продлении вклада

Добавлено в закладки: 0

Что такое пролонгация вклада? Описание и определение термина

Банки активно привлекают новых инвесторов, и часто определяют возможность регистрации вклада как одно из конкурентных преимуществ “с продлением”. Что означает этот термин и как благоприятное продление для инвесторов? Мы попытаемся понять эти вопросы.

Термин “продление” в экономике использован как синоним к слову “расширение”. Это – продление контракта депозита, расширение соглашения после конца его основного срока действия.

В продлении России депозитов существует в 2 формах:

- автоматическое продление, какие условия описаны в контракте депозита;

- не автоматическое продление: это применено в случае, если инвестор принял решение использовать продление после подписания контракта. Особый случай, который доступный не во всех банках.

При продлении контракта депозита нужно ответить следующим условиям:

Процентная ставка принимает стоимость, работающую в банке во время продления твоим типом вклада. Например, 03.02.2020 ты поместил деньги в депозит Домашний Кредит Прибыльного Банка года сроком на 12 месяцев менее чем 12% в год. Точно через год – 03.02.2020 твоих контракта депозита будут продлены, но на новых условиях. Т.е. если в течение этого момента Домашнего Кредитного банка на вкладе “Прибыльный год” предлагает 9% в год, то и твой контракт, чтобы продлиться на этих условиях (9% вместо 12%).

Процентная ставка принимает стоимость, работающую в банке во время продления твоим типом вклада. Например, 03.02.2020 ты поместил деньги в депозит Домашний Кредит Прибыльного Банка года сроком на 12 месяцев менее чем 12% в год. Точно через год – 03.02.2020 твоих контракта депозита будут продлены, но на новых условиях. Т.е. если в течение этого момента Домашнего Кредитного банка на вкладе “Прибыльный год” предлагает 9% в год, то и твой контракт, чтобы продлиться на этих условиях (9% вместо 12%).

Термин вклада остается постоянным. Таким образом, даже если в рамках этой программы депозита банка у инвесторов есть возможность выбрать термин – 1, 3, 6, 12, 24 и 36 месяцев, но первоначально ты выбрал 12 месяцев, тогда и контракт будет продлен точно на тот же самый термин.

Сумма вклада остается постоянной или увеличивается суммой добавленного процента (если в конце термина они использованы для своей выгоды – увеличиваются до главной суммы). При условии оплаты процента в конце термина (без их капитализации) не увеличится сумма депозита: процент будет передан в клиентский счет карты или ток.

Дополнительные условия (порядок и частота обвинения и оплата процента, существования капитализации, возможности пополнения) остаются постоянными.

Продление может быть выполнено неограниченное количество раз, если другое не определено в контрактеВозможно нести к главным преимуществам автоматического расширения контракта:

Удобство клиенту. Он не должен посещать филиалы банка и провести время для возобновления документов. Продление выполнено без присутствия клиента.

Выгода. Даже если у тебя нет времени посещать филиал банка в день завершения срока действия контракта, это будет возобновлено, и ты не потеряешь дня для обвинения процента за сумму твоих сбережений.

На каком условии выполнено расширение контракта

Те, кто хочет быть тихим для безопасности депозита, должны не только знать, что продление вклада означает, но также и иметь, по крайней мере, приблизительное представление о на том, какие условия это выполнено.

В первую очередь, необходимо обратить внимание на срок расширения нового контракта. Это не должно превышать, на каком было подписано первоначальное соглашение. И новый термин начинается с даты после позади дня конца операции старого контракта депозита. Рекламное Число Продлений может быть неограниченным или ограниченным. В первом случае депозит возобновлен, пока клиент не решает устранить деньги. Число возможных расширений регистрирует во втором случае отдельный пункт. И после завершения предусмотренного числа средств депозита продлений автоматически переданы отделу корреспонденции до востребования счета. Сотрудники банка, в котором не практикует расширение контракта, обязаны напомнить клиенту ближайшего завершения термина депозита заранее.

Возможно ли отказаться от пролонгации вклада

Многим клиентам, которые отлично представляют то, что является продлением вклада в банке, интересно, имеют ли они право отказаться от этого обслуживания. Согласно действующему законодательству, инвестор имеет право прервать продление в любое время. Чтобы сделать его к нему скорее только, чтобы быть в банке и написать соответствующую декларацию о предотвращении контракта депозита. Однако, перед тем, чтобы решаться к такому шагу, правильно все нужно рассмотреть. В случае закрытия вклада о дне конца следующего срока действия контракта процент будет заряжен согласно схеме, идентичной этому, которое заряжено на вкладе “отдел корреспонденции до востребования”. Другими словами, клиент получит меньше чем 1% в год. Если депозит закрыт в день истечения следующего срока, то будет начислен проценты полностью.

Новый контракт может быть благоприятным, если на рынке банковских депозитов за ним ухаживают, чтобы увеличиться в ставках.

Другая важная причина отмены продления может стать и насущная необходимость забрать деньги из счета ввиду некоторых жизненных обстоятельств. Но в этом случае потери могут быть очень известными, особенно если велосипедная сумма вклада.

Конечно, необходимо думать о продлениях даже во время открытия вклада. Необходимо прочитать внимательно подписанный контракт прежде, чем приложить подпись. Там это, конечно, написано о числе возможных продлений, или условие о бесконечном числе этих продлений для равных условий установлено. Размер этого термина также, конечно, определен в контракте. Кроме того, условия ранней отмены всегда подписываются для этого документа. Они могут быть применены банком, если клиент хочет расторгнуть контракт после недавно произошедшего автопродления. И это может означать, что вычисления будут сделаны на минимальной процентной ставке (те же самые 0,1% в год).

Как мы видим, продление депозитов в Сбербанке может работать и на клиента, и против него. Только правильный адрес с этой банковской услугой поможет держать и увеличивать собственные средства.

Автоматическое продление вклада: за и против

Были времена, когда банк продлил депозиты, если деньги не были забраны в решительный день под неверным процентом. Особенно это чувствовали во время кризиса. Тогда некоторые банки даже запретили, чтобы расторгнуть раньше срока контракт и тех, которые не придерживались подобного условия, предлагаемого, не лучшее: заплатить комиссии 20% всего вклада и устранить деньги.

Теперь все изменилось: теперь такие вопросы могут быть отрегулированы. Но условия депозитов, когда возможно или продлить их или устранить, были уменьшены до минимума – такие вопросы решены в день конца законности. Поэтому, если деньги инвестируют перед определенной датой, то лучше применить неавтоматическое продление.

Недостатки автоматического типа состоят, во-первых, в последующем уменьшении в уровне. Во время выполнения первого контракта никто не будет в состоянии точно сказать, какие процентные ставки будут работать год спустя. Поэтому, чтобы избежать неприятного удивления в будущем, лучше прежде чем автоматическое продление будет звонить банк и интересоваться текущими изменениями. В случае, если они не благоприятные, возможно расторгнуть контракт без потери. Во-вторых, потеря добавленного процента при аннулировании контракта на ранних основаниях может ожидать заемщика. Таким образом, если склад был выпущен в течение двух лет, и затем продлен в течение года, то процент в течение третьего года не будет заплачен полностью.

У автоматического продления, на равной основе с недостатками, есть преимущества:

- не необходимо прибыть, чтобы управлять банком и снова разобрать вклад, как в случае с неавтоматическим продлением,

- доход не потерян, процент заряжены, который не присутствует в обычных депозитах, когда сумма передана в расчетный счет под небольшим уровнем процента (или в целом без него),

- неограниченное количество лонгирований, если контракт не ограничивает это условие.

Условия внедрения автоматического продления вклада

Есть несколько условий автоматического расширения:

- законность для определенного термина длится,

- процентная ставка, установленная под этим вкладом, изменяется на том, который работает сейчас в банке,

- новый период начинается сразу после предыдущего завершения,

- новая ставка процента не изменяется в течение всего периода,

- если предыдущий доход не был удален, то новый процент взимается за всю сумму,

- срок продления всегда – равная начальная буква, это – то, если первоначально вклад был выпущен в течение 6 месяцев, то автоматическое продление будет выполнено снова в течение 6 месяцев.

Контроль над вкладом

В каждом контракте с банком указано, что в случае изменения тарифа банк обязан предупредить инвестора об этом событии. Но, поскольку практика показывает, все может быть ограничено только письмом об электронной почте или SMS-сообщение которого легко возможно терять из виду. Поэтому необходимо наблюдать тесно условие счета, обратиться периодически, чтобы управлять банком для спецификации новых процентных ставок, наблюдать условие банка. Тем более, что возможно сделать это и в телефонном способе или в Интернете.

Если клиент не имеет возможности осуществлять контроль над депозитами, эксперты рекомендуют выпустить доверенность на одном из родственников, которые будут в состоянии независимо управлять бизнесом руководителя. Такое обслуживание может быть получено в любом нотариусе, или в этом случае в филиале банка, и это абсолютно свободно.

В целом использовать или не использовать такое обслуживание в качестве продления вклада зависят от желания клиента. Если новые тарифы не будут благоприятными, будет лучше устранить вклад после завершения контракта, и затем завершить новый. С этой целью те же самые документы будут необходимыми, подписывая первоначальный договор.

Чтобы помнить, что в конце контракта возможно определить число продлений до неограниченного количества. Срок продления остается к тому же самому, которое было во время подписания контракта. Здесь необходимо быть внимательным, поскольку автоматическое продление выполнено на следующий день после завершения начального термина и если клиент хочет устранить деньги, но не будет вовремя вовремя, к нему может предложить прервать контракт.

После того, как обвинение в продлении процента происходит за сумму начального вклада вместе с суммой добавленного процента, если клиент не хотел устранять эти деньги. Таким образом, подобный пункт в контракте может быть очень благоприятным. Конечно, не делает также без рифов.

Вопрос – то, что при автоматическом продлении вклада также его процентная ставка, в зависимости от текущих тарифов, работающих в банке, может обменять. Поэтому необходимо наблюдать, тем не менее, условие счета и отказаться от продления, если новый тариф не благоприятный. Также лучше из всех обратить внимание и на число продлений, если срок действия контракта закончен, и деньги остаются в банке, то банк может продлить условие контракта в форме отдела корреспонденции до востребования вклада.

Что происходит с посчитанным процентом при продлении вклада?

После завершения термина, определенного в контракте депозита есть автоматическое продление, в то же время начальная сумма вклада не изменяется. Процент учитывался ранее, какое увеличение к главной сумме вклада может сделать исключение, если в пункте контракта на капитализации определен. Если это отсутствует, процент учитывался, ранее переданы картсчету или текущему счету клиента.

Стоит отослать к положительным сторонам продления вклада, в первую очередь, удобство клиенту. Если это принимает предыдущие условия депозита, почему провести время для посещений, чтобы управлять банком, когда контракт может быть продлен автоматически без личного присутствия инвестора?

При условии продления вклада после завершения срока действия контракта клиент не потеряет дня для обвинения процента, который очень благоприятный, поскольку есть не всегда возможность прибыть в филиал банка в рабочее время. Плюс ко всем другой, многие банки при продлении предлагают еще 0 5-1% в дополнение к действующему курсу, чтобы не потерять клиента и заинтересовать его еще более благоприятным предложением.

Возможно отнести следующие моменты к минусам продления контрактов депозита:

Риск существенного уменьшения в процентной ставке. После завершения срока действия контракта депозита могут быть более благоприятные условия для инвесторов на других программах, или банк вследствие многих причин может пересмотреть процентные ставки к уменьшению.

Потеря посчитанного процента из-за ранней отмены. Такой риск существует, если клиент первоначально разбирал вклад для долгосрочной перспективы. Рано или поздно деньги как могут быть непредвиденными обстоятельствами, из-за которых необходимо устранить депозит, раньше срока может быть необходимым для него. Процент учитывался, прежде чем продление будет заплачено полностью, после – в перерасчете по уровню, определенному в контракте при ранней отмене.

Исключение вклада с продлением линии депозита банка. В этом кураторы банка уведомляют клиента заранее, однако они не будут ждать письменного подтверждения от него и просто возобновят вклад.

Ограниченное число продлений. Клиент может установить этот параметр, далее важно не забыть об этом, поскольку процентом будет при размере взноса “Отдел корреспонденции до востребования”.

Продление вклада удобное, чтобы и управлять банком, и его клиенты. Последние не должны бросать все дела и пойти, чтобы управлять банком, чтобы возобновить депозит. После завершения срока действия вклада это продлится автоматически тот же самый термин, как это было первоначально определено в контракте. Продление не означает изменения термина, условий обвинения процента и изменения главной суммы, если капитализация процента только не выполнена. Уровень при продлении изменяется согласно тарифам банка.

Мы коротко рассмотрели пролонгация вклада: на каком условии выполнено расширение контракта, возможно ли отказаться от пролонгации вклада, автоматическое продление вклада: за и против, условия внедрения автоматического продления вклада, контроль над вкладом, что происходит с посчитанным процентом при продлении вклада. Оставляйте свои комментарии или дополнения к материалу

biznes-prost.ru

Что такое пролонгация вклада в Сбербанке

Каждый человек сталкивался с необходимостью открыть вклад в кредитном учреждении. Одним из лидеров привлечения средств на депозитные счета является Сберегательный банк России. Пролонгация вклада в Сбербанке является востребованной услугой, интересующей владельцев депозита в банке по завершению его срока действия.

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка!

Альфа-Банк: Супер предложение! Кредитная карта «100 дней без %» от Альфа-банка!+Выпуск карты бесплатно +Кредитный лимит до 300 000 руб.+100 дней без % по кредиту на покупки и снятие наличных +0% по кредиту на перевод и на любые покупки в течение 100 дней +0% комиссии на снятие наличных +Беспроцентный период начинается при первой покупке, снятии наличных или иной операции по карте. >>Полные условия по карте

Заказать карту

Разбираемся, что такое пролонгация

Под этим понятием подразумевается продление текущего соглашения с банком после окончания его срока действия.

Под этим понятием подразумевается продление текущего соглашения с банком после окончания его срока действия.

Продлить вклад в Сбербанке можно оформить двумя методами:

- По желанию владельца депозита;

- В автоматическом режиме.

В первом варианте между клиентом и банком заключается дополнительное соглашение. Этот метод не пользуется особой популярностью, поскольку бумажную волокиту не любит никто.

Автоматическое продление экономит время клиента, для пролонгации нет необходимости посещать отделение банка, всю операцию можно провести дистанционно. Новый срок действия соглашения также устанавливается в автоматическом режиме. После автопролонгации проценты начисляются не на первоначальный вклад, а на сумму депозита вместе с набежавшей за срок действия договора прибылью.

Кредитному учреждению подобный метод также удобен, сотрудники экономят время, им не нужно перезаключать истекшие соглашения. У автоматического продления есть один существенный недостаток, если тип депозита клиента удален из линейки продуктов, то процентная ставка может снизиться до 0,1% в год. О подобных изменениях банк обязан уведомить посредством SMS-сообщения, но на практике такие оповещения люди не читают и когда в очередной раз решают уточнить информацию по вкладу, их ожидает неприятный сюрприз.

Насколько выгодна услуга

Преимущества депозита в Сберегательном банке

Оформить депозит можно в Сбербанке Онлайн или в отделении финансовой организации, а вот выгодно ли его продлевать. На этот вопрос нет однозначного ответа. Некоторые граждане предпочитают лично следить за депозитными программами, чтобы открыть самый выгодный вклад. Стоит помнить о том, что обновление процентных ставок происходит каждые три месяца, они могут увеличиваться или уменьшаться.

Пролонгация соглашения происходит по действующим тарифам на момент продления, а они не всегда могут быть выгодными. Кредитные учреждения всеми способами пытаются удержать средства клиентов на своих счетах и часто идут на маленький обман. Они предлагают вкладчикам вклады с увеличенной процентной ставкой при условии активации услуги пролонгации. Чтобы убедиться в выгодности подобных программ, необходимо провести анализ и сравнить несколько вариантов.

Как отказаться от продления и расторгнуть договор

Пролонгация – это дополнительный сервис от Сбербанка, который выбирают клиенты. Если в выбранной программе нет обязательного пункта о продлении вклада, то вы имеете право отказаться от услуги, написав заявление. В нем отражают следующие сведения:

- Фамилия, имя, отчество;

- Данные паспорта;

- Номер вклада;

- Дата подписания депозитного соглашения.

Обязательно укажите, что отказывается от автопролонгации. Работники кредитного учреждения обрабатывают вашу заявку и в программе задают необходимые параметры обслуживания вклада. После окончания срока действия соглашения, депозит временно «замораживают», пока клиент не примет окончательное решение: забрать средства или пролонгировать вклад.

Нюансы оформления договора

Прежде чем оформлять продление уточните следующую информацию:

- Тип пролонгации, от этого зависит нужно вам посещать офис Сберегательного банка или нет;

- Если в договоре прописана автопролонгация, можете от нее отказаться;

- Уточните срок, на который будет продлен вклад;

- Какой процент будет начисляться на депозит после пролонгации: тот, что изначально установлен в соглашении или в соответствии с действующими тарифами;

- Сколько раз можно оформить продление.

Все эти моменты необходимо уточнить до подписания соглашения. Для того чтобы расторгнуть депозитный договор уходит много времени, поэтому лучше уточнить детали заранее.

Выводы

Пролонгация вклада в Сбербанке – одна из самых востребованных услуг, большинство вкладчиков ее используют. Внимательно изучив все достоинства и недостатки продления вклада, вы подберете наиболее выгодный вариант или сможете отказаться от него по личным причинам.

www.bkbank.ru

Что такое пролонгация вклада: суть, виды и наглядные примеры

Пролонгация это что

Многие владельцы депозитов задавали себе вопрос: «Пролонгация это что?». Это возможность продлить с банком свой договор по депозиту. Даже если срок его действия уже закончился, все равно можно продлить свой вклад на тех же условиях. Зачем открывать новый депозит, если условия действующего вполне устраивает, но он скоро будет закрыт? Для этого можно воспользоваться услугой пролонгации без изменения размера процентной ставки и всех остальных условий. Именно поэтому такой услугой пользуются многие вкладчики.

Пролонгация это что: детальный ответ на вопрос

Продление депозитного договора возможно еще до окончания старого. При этом не изменяются условия программы, сумма процентной ставки и другие важные условия. Продление возможно и в последний день действия договора, и в автоматическом режиме.

Пролонгация это что: основная суть

Имеется ввиду, что пролонгация произойдет сразу же после завершения срока старого депозита. Банк это делает автоматически, экономя время и усилия не только своих специалистов, но и самого клиента. Ему не нужно заключать новый договор и тратить свое время на заполнение всех документов. Разумеется, такая услуга заранее обговаривается и не применяется без согласия клиента, если она не является автоматической.

Важно! Для пролонгация своего вклада даже не нужно ехать в банк. Все произойдет автоматически, что значительно экономит время держателя вклада. Продлевается именно срок действия договора, без внесения каких-либо изменений в него.

Простыми словами, если клиент банка открыл вклад на один год, то по истечению этого времени он будет закрыт. Если же вкладчика все устраивало и он хотел бы продлить договор, то он может воспользоваться пролонгацией. Это означает, что по истечению года депозит не будет закрыт, а, наоборот, снова продлится на нужный период.

Все это не означает, что можно продлить сроки действия любого депозита. Как правило, это должно быть оговорено на этапе подписания договора. В одном из пунктов этого документа обязательно указывается о возможности пролонгации. Депозитный договор автоматически продлевается в последний день его действия. Не нужно его заново перезаключать и снова подавать документы.

Пролонгация это что: преимущества

К преимуществам пролонгации вклада относятся такие пункты:

- Продление депозитного договора на тех же условиях, что и раньше.

- Автоматическое его перезаключение без участия самого вкладчика.

- Экономия времени держателя, работников банка.

- Не нужно снова собирать документы и подписывать бумаги для заключения нового депозитного договора.

Такая возможность оговаривается заранее. В первом депозитном договоре должно быть указано, на каких условиях будет осуществлена пролонгация и как. К примеру, она может произойти автоматически, а сам вклад будет продлен на указанное время. Поэтому изначально можно указать сроки другие условия.

Виды пролонгации депозитов

Если после всего описанного не возникает вопроса: «Пролонгация это что?» — можно ознакомиться с основными ее видами:

- Автоматическая. Суть понятна из самого названия. Перезаключение договора происходит автоматически, даже в отсутствии клиента. Сроки и условия продления указаны в момент открытия первичного вклада. На таких условиях сохраняется и старая ставка, сроки и другие условия депозитной программы. Как правило, даже банковский специалист не принимает активного участия в такой процедуре. Все происходит автоматически, вплоть до использования программного обеспечения банков. Попросту, программа автоматически продлит срок действия вклада. Это очень выгодно не только для самого клиента, но и банка. Обеим сторонам не нужно тратить свое время и ресурсы на пролонгацию, так как она осуществляется без их участия.

Пролонгация вклада в автоматическом режиме

- Неавтоматическая. Соответственно, такой вид пролонгации означает, что для продления депозитного договора клиенту обязательно нужно явиться в банк. Сделать это необходимо до окончания действия старого договора, даже если продление произойдет в последний день. Возможно, произойдет перезаключение или же подписание нового дополнительного соглашения, которое прикрепляется к старому договору. Но и эта процедура происходит гораздо быстрее, чем открытие совершенно нового договора. Тем не менее, такой вид пролонгации уже практические не встречается в банках, так как он требует времени.

Соответственно, самым распространенным видом пролонгации является именно автоматический. Клиенту гораздо удобнее заранее оговорить эти условия и указать их в первичном договоре, чем потом ехать в банк и тратить время на перезаключение.

Сроки и другие важные условия пролонгации вкладов

На вопрос: «Пролонгация это что?» — ответ подробно был дан выше. Но есть и основные условия, на которых происходит эта процедура. К ним относятся:

Время. Это те сроки, на которые происходит пролонгация старого депозитного договора. Как правило, банк продлевает вклад на то же время, на которое он был открыт изначально. К примеру, если он открывался на один год, то после окончания срока его действия он продлевается еще на один год. Изменить такой порядок действий очень сложно, так как осуществляется именно автоматическая пролонгация на такой же срок. Некоторые банки все же предлагают изначально прописать, на какой срок будет осуществлена пролонгация. Тогда в определенном пункте прописывается, что она осуществится на другое время: не на год, а на меньший или больший период времени.

Это важно! Пролонгация происходит сразу же на следующий день после окончания срока действия первоначального вклада. Если он закончился 1 января, то пролонгация вступит в силу 2 января следующего года.

Сумма вклада. Начисление процентов после пролонгации происходит на последнюю зафиксированную сумму депозита с накопившимися процентами. Если произошла капитализация, то продление происходит с капитализированными процентами. В этом кроется еще одно преимущество этой процедуры. Вкладчику не нужно с нуля вносить сумму на депозит. Проценты продолжат начисляться на старую сумму вместе с уже накопившимися процентами.

Периодичность пролонгации. Продление возможно ограниченное или неограниченное количество раз. Если оно неограниченно, то это означает, что перезаключение депозитного договора будет происходить постоянно — сразу после окончания его срока действия. Продление происходит всегда на один и тот же срок. Оно закончится только по желанию держателя, если она сам инициирует закрытие вклада и заберет деньги вместе с процентами.

Пролонгация это что: ее основные условия

Если пролонгация является ограниченной, то в первичном договоре обязательно указывается периодичность ее применения. К примеру, может быть прописано, что она произойдёт всего лишь 1 или 3 раза. После последнего продления клиент уже не может запросить его снова. Деньги перечисляются на его счет до востребования.

Интересно знать! Банки не всегда извещают клиентом о том, что нужно продлить договор, так как это происходит автоматически. Часто на прикрепленный номер телефона клиента попросту приходит сообщение с текстом о том, что депозит был продлен.

Некоторые банки предлагают разные депозитные программы, по которым условия пролонгации могут быть совершенно разные. К примеру, по некоторым видам вкладов она и вовсе не предусмотрена. Поэтому эти условия нужно уточнять заранее.

Наглядный пример пролонгации

Пролонгация это что: примеры

Пример. Клиент банка 1 января открыл депозит на сумму в 120 000 рублей. Процентная ставка составила 12 %. Начисление процентов происходит ежемесячно, а капитализация — один раз в квартал. Срок действия вклада — 1 год. Спустя год на его счету будет сумма размером 135 061 рублей, из нее проценты составляют 15 061 рублей.

Пролонгация заранее прописана в договоре и происходит сразу же после окончания его действия, то есть через год. Это означает, что на 1 января следующего года депозит будет продлен на тех же условиях. При этом его сумма на 1 января будет уже составлять 135 061 рублей. Условия остались прежними:

Капитализация 1 раз в квартал.

Срок действия депозита — 1 год.

Ставка по процентам — 12 %.

На конец года депозит будет закрыт, так как в тексте договора не была указана пролонгация на два года: всего лишь на один. При этом на счету у вкладчика будет намного большая сумма: 152 012 рублей. Размер накопленных процентов из этой суммы составит 16 951 рубль.

Выводы. Из всего этого можно понять, что продлевать вклады очень выгодно, так как можно получить намного большую накопленную сумму. Если забрать свои деньги гораздо раньше, то начисление процентов не произойдет, вклад закроют. К тому же, старая закрытая депозитная может иметь выгодные условия. Они никак не поменяются после пролонгации, то есть останутся точно такими же. Если забрать деньги и спустя время положить их на новый депозит, то условия такой программы, скорее всего, будут совершенно другими. Есть вероятность того, что они окажутся менее выгодными.

Вряд ли кому-то хочется потерять свой доход от вклада. Можно пропустить последний день срока действия договора и не продлить его. Тогда проценты больше не будут начисляться, а держателю останется только забрать накопившуюся сумму вклада. Именно поэтому была введена услуга пролонгации. Ни один день не будет потерян, так как продление договора происходит автоматически. Проценты продолжают начисляться, а клиент не теряет своего дохода.

Подписывайтесь на наш канал в Telegramwww.credytoff.ru

Пролонгация - это... Что такое Пролонгация?

Накануне МИД Российской Федерации и Украины обменялись дружественными посланиями. Украинское внешнеполитическое ведомство устами своего пресс-секретаря Василия Кирилича заявило, что "Украина никогда не ставила под сомнение вопрос о пролонгирования Большого договоренности", считая его "краеугольным камнем в двусторонних отношениях". МИД Российской Федерации также высказался за продление действия документа, а также выразил надежду, что "мудрый народ Украины не допустит ухудшения связей с Российской Федерацией". Совпадение позиций двух стран означает, что через полгода, 1 апреля 2009 года, Большой договор о дружбе и сотрудничестве между Российской Федерацией и Украиной будет автоматически продлен без текстовых изменений еще на 10 лет.

Еще месяц назад такого развития событий никто не предполагал, так как у Москвы были достаточно серьезные претензии относительно выполнения концессии Киевом. "В частности, там есть пункт о невступлении в военные союзы, направленные против одной из сторон. Россия считает, что намерение Украины вступить в НАТО, очевидно, является намерением вступить в направленный против Российской Федерации военный союз, что есть нарушение сделки. Кроме того, в договоре говорится о необходимости соблюдения прав национальных меньшинств и защите их языка и культуры. Россия считает, отношение Украины к русскому языку является неудовлетворительным", - прокомментировал ситуацию директор российского Института Украины Евгений Минченко. В то же время, добавил эксперт, учитывая внешнеполитическую конъюнктуру и высокий градус напряжения в отношениях Украины и Российской Федерации, было принято политическое решение продлить этот договор.

Позицию Москвы пояснил директор Института стран СНГ Константин Затулин. "Сейчас, как считают в руководстве нашей страны, не время отягощать проблемами нашу внешнюю политику и, зная о том, что сейчас на Украине политический кризис, доставлять аргументы противникам российско-украинских отношений, прежде всего президенту Украины Виктору Ющенко", - заявил политолог. По его мнению, "мы бы просто сами высекли себя своими руками, если бы сейчас по собственной инициативе вышли из соглашения".

Однако у сторон еще есть время до полуночи изменить свое решение. Депутат от фракции политической партии Регионов Василий Киселев заявил, что президент Украины сегодня собирается объявить о расторжении договоренности с Российской Федерацией. «Я не исключаю, что Ющенко вечером может преподнести сюрприз, например в 9 вечера, обратившись к нации. Ведь он не просто поехал в США. Он по указу Буша может заявить, что Украина ставит вопрос о пересмотре Большого концессии, в частности, статей, которые предусматривают, что Украина не имеет права вступать в НАТО без согласия Российской Федерации", — заявил депутат.

Договор о дружбе, сотрудничестве и партнерстве между Украиной и Российской Федерацией был подписан в Киеве 31 мая 1997 года. Сегодня в полночь заканчивается полугодичный срок, когда любая из сторон могла бы уведомить о том, что не желает продлевать этот договор или хочет пересмотреть некоторые его положения.

Пролонгация (Prolongation) - это

США и Кыргызстан пролонгируют договор об аренде авиабазы «Манас»

США и Кыргызстан договорились о продлении прав пользования авиационной базой «Манас» американскими военными. Как передает Коммерсантъ, специальный представитель США в Афганистане и Пакистане Ричард Холбрук, завершивший турне по Центральной Азии, заявил, что Вашингтон и Бишкек близки к подписанию договора о продлении военного присутствия США в аэропорту Манас. Р.Холбрук заявил, что транзитный центр «Манас» чрезвычайно важен для США. Через базу ежемесячно проходит до 35 тысяч американских военнослужащих, которые следуют в Афганистан и обратно. «Мы продлим существующие сделки в ближайшие недели, и моей целью было начать этот процесс», — заявил Ричард Холбрук.

Пока киргизская сторона не прокомментировала это заявление. «Коммерсант» приводит слова неназванного киргизского дипломата, что если бы Бишкек хотел расторгнуть договор о «Манасе», то об этом нужно было сообщить Госдепартаменту США до 22 декабря 2009 года: «Заключенный 22 июня 2009 года договор предусматривает автоматическую его пролонгацию на год в случае, если за 180 дней до окончания срока действия соглашения ни одна из сторон не уведомит другую о своем желании прекратить сотрудничество».

Напомним, что в начале февраля 2009 года Бишкек заявил о своем намерении закрыть авиабазу «Манас». В те же дни Россия заявила о предоставлении Кыргызстану ссуды на 2 миллиарда долларов и финансовой помощи в 150 миллионов долларов, что некоторые эксперты расценили как плату за «вытеснение» США Российской Федерацией из сферы своего влияния. В начале апреля 2009 года Кыргызстан завершил процедуру расторжения договоренности с США о размещении на своей территории воинских контингентов США и 11 стран антитеррористической коалиции. Однако в июне 2009 года было подписано соглашение между правительствами США и Кыргызстана о создании Центра транзитных перевозок в международном аэропорту «Манас». США за рентау базы платили 60 миллионов долларов, что почти в три раза превышало первоначальную арендную стоимость.

Напомним, что Р.Холбрук в феврале 2010 года побывал с визитами в Кыргызстане, Узбекистане, Таджикистане и Казахстане. Целью турне было получение поддержки государствами Центральной Азии стратегии президента Обамы по Афганистану и Пакистану.

Автоматическая пролонгация вкладов

Услуга автоматической пролонгирования представляет из себя продление депозитного концессии уже после того, как срок его действия был исчерпан. Это происходит в тех случаях, когда клиенты не приходят за своими средствами в нужный срок.

Автоматическая пролонгация сделки вклада представляет из себя достаточно удобную услугу, за исключением некоторых нюансов. Важней всего здесь условия, на основе которых будет лонгироваться вклад, а именно их неизменность. Ведь переменам подвергнутся могут как проценты, так и виды вкладов. В некоторых банках автоматическая пролонгация вклада происходит с понижением ставок.

Осуществляется все следующим образом: действует новый вклад в течении срока, указанного в договоре, но под проценты, которые действуют на момент пролонгирования. В это время предыдущие начисленные проценты в полном своем объеме включаются в депозит (пролонгируют его).

Опасаться автоматической лонгации стоит при следующих условиях. Например, 10-ым числом у Вас истекает срок депозита, а в банк Вы сможете явится только по истечению пяти дней после этого, когда договор уже был пролонгирован. Вот в таком случае чтобы забрать свои деньги Вам нужно будет расторгать договор и платить за это соответствующую неприятную комиссию. И время на это придется потратить. Короче говоря, если в контракте имеет быть место автоматическая пролонгация соглашения вклада, нужно забирать деньги точно в тот день, когда срок договоренности кончается, либо же первоначально устанавливать в нем (в договоре) «запасное» время (около 3-х дней). Помимо этого, забирая свои средства, заранее предупредите об этом сотрудников банка по телефону. Ведь у них может и не оказаться в кассе необходимой суммы денежных средств при Вашем внезапном появлении.

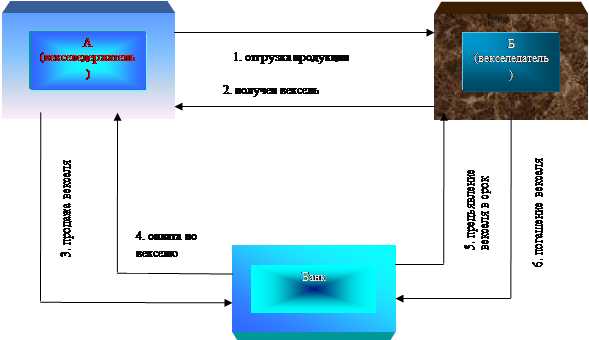

Пролонгация векселя

Пролонгация векселя - продление срока платежа по векселю. Осуществляется либо по закону, либо по договора между векселедержателем и плательщиком (договорная П.в.). П.в. по закону возникает, если обстоятельства, объективно препятствуют предъявлению векселя к оплате или совершению протеста по нему (напр., законодательное распоряжение государства или действие непреодолимой силы). Договорная П.в. бывает трех видов: а) простая П.в. - Договоренность между держателем и плательщиком, приостанавливающая на некоторое время исполнение вексельного обязательства; б) прямая или квалифицированная П.в. - установление нового срока платежа по векселю; в) косвенная П.в. - выставление нового векселя с более поздним сроком платежа

- Вексель с продлеваемым сроком - вексель, срок погашения которого может быть продлен по взаимному соглашению векселедателя и векселедержателя.

- Вексельное обращение - совокупность фактических отношений, складывающихся по поводу использования векселей в рамках национальной экономики или между определенными субъектами.

Векселя могут обращаться лишь в ограниченном кругу, осведомленном о взаимной платежеспособности. Ограниченность вексельного обращения делает необходимой замену частных коммерческих векселей банковскими банкнотами.

- Косвенная пролонгация векселя - продление срока платежа по векселю, совершаемое путем выставления нового векселя с более поздним сроком платежа. При такой пролонгирования держатель также должен получить на новом векселе подписи всех лиц, подписавших первоначальный вексель, если он желает сохранить их ответственность по новому векселю.

- Пролонгация векселя по закону - продление срока действия векселя сверх установленного периода при наступлении обязательств, объективно препятствующих предъявлению векселя к оплате.

- Пролонгированный вексель - вексель, срок платежа по которому продлен с согласия векселедержателя.

- Простая пролонгация векселя - продление срока платежа по векселю путем устного концессии сторон о том, что срок для предъявления векселя к оплате будет пролонгирован без какого-либо изменения срока платежа, указанного на векселе.

- Прямая пролонгация векселя - продление срока платежа по векселю путем внесения изменений в обозначение срока платежа в векселе. В этом случае применяются положения вексельных законов в отношении порядка внесения в вексель изменений и вытекающих из этого последствий для ответственности лиц, подписавших вексель до и после внесения изменений.

- Учет векселя - результат применения простой пролонгирования векселя, состоящий в сделки о том, что платеж по векселю будет производиться позднее следуемого срока, но с надбавкой, величина которой определяется ставкой учетного процента и временем пролонгирования платежа.

Пролонгация товарного знака

Для продления срока действия товарной (торговой) марки необходимо подать соответствующее заявление в Федеральную службу по интеллектуальной собственности (сокр. - Роспатент). Размер пошлины за продление срока действия исключительного права на товарный знак в настоящее время составляет 20 250 руб.

Статья 149пошлиныанского кодекса России. Срок действия исключительного права на товарный знак

1. Исключительное право на товарный знак действует в течение десяти лет со дня подачи заявки на государственную регистрацию товарной марки в федеральный орган исполнительной власти по интеллектуальной собственности.

2. Срок действия исключительного права на товарный знак может быть продлен на десять лет по заявлению правообладателя, поданному в течение последнего года действия этого права. Продление срока действия исключительного права на товарный знак возможно неограниченное число раз. По ходатайству правообладателя ему может быть предоставлено шесть месяцев по истечении срока действия исключительного права на товарный знак для подачи указанного заявления при условии уплаты пошлины.

Таким образом, заявление о продлении срока действия исключительного права на товарный знак может быть подано в теченипошлиныднего года действия этого права. Если в указанный срок заявление не было подано, правообладателю предоставляется возможность представить ходатайство о предоставлении шестимесячного срока для продления срока действия исключительного права на товарный знак, которое обычно подается вместе с заявлением о продлении.

При подаче заявления о продлении срока действия исключительного права на товарный знак необходимо учитывать несколько моментов, которые могут стать препятствием к своевременному продлению вашего торговой марки.

Во-первых, ранее упомянутый срок действия исключительного права. Период времени для подачи заявления с учетом возможного дополнительного срока составляет полтора года и начинается с первого дня последнего года действия права на товарный знак.

Во-вторых, идентификация заявителя как правообладателя товарной (торговой) марки. Такая идентификация осуществляется Роспатентом на основании сведений, имеющихся в Государственном реестре товарных (торговых) марок и знаков обслуживания России. В случае если сведения о заявителе в заявлении о продлении товарной марки не совпадут с данными о правообладателе, продление срока действия исключительного права на товарный знак будет затруднено или невозможно.

Документы о продлении срока действия торговой марки можно подать лично, например, в Москве по адресу: Бережковская наб., 30, корп.1 или направить их почтой по адресу: Федеральная служба по интеллектуальной собственности, Бережковская наб., 30, корп.1, Москва, Россия, Г-59, ГСП-5, 123995.

Значение пролонгации в сексологии

Пролонгирование (сексология) - это искусственное затягивание полового акта, с помощью специальных средств контрацепции или физических свойств организма.

Для замедления достижения семяизвержения используют разные способы:

- более частая половая жизнь;

- мастурбация за несколько часов до сношения;

- уменьшение активности партнерши;

- использование презервативов с анестетиком или анестетиков, наносимых прямо на пенис;

- повторыне сношения за одно свидание.

Пролонгирование беременности

Беременность считается переношенной, если ее продолжительность больше обычной на 14 дней и более.

В то же время продолжительность беременности может значительно колебаться в ту или другую сторону. Так, К. К. Скробанский (1946) наблюдал роды доношенным плодом как при с роке беременности в 230 и даже 218 дней, так и при более продолжительном вынашивании плода (302 дня). В первом случае он говорит о скороспелой беременности, во втором — о медленно созревающей. По данным Е. А. Ставской (1949), частота перенашивания беременности на 10—14 дней дольше обычного срока составляет 10, 8—19, 6 %; НА. Степанова (1959) наблюдала перенашивание в 10 %, И. И. Грищенко (1969) — в 6 %, Е. И. Филина (1958) — в 3, 97 %, A. Fleischer и соавторы (1985) — в 6 % случаев. В то же время А. С. Девизорова (1961) установила перенашивание беременности только у 263 (1, 98 %) из 13 256 родильниц. В. Н. Кожевников (1978) отмечает, что частота перенашивания беременности заметно увеличилась, что автор объясняет явлениями акселерации. Такого же мнения придерживается Л. П. Кацулов (1972), который отмечает более частое рождение детей с большими массой тела, размерами головки и плечевого пояса в связи с удлинением срока беременности, улучшением питания, влиянием других факторов.

В последние годы различают два состояния: переношенную и пролонгированную беременность. Переношенная беременность продолжается на 10—14 дней дольше, чем обычная физиологическая, и характеризуется признаками перенашивания у новорожденного, патологическими изменениями со стороны плаценты. Она обусловлена отсутствием готовности матки при зрелом плоде к его изгнанию. Пролонгированная беременность продолжается более 294 дней, что обусловлено медленным созреванием плода, и заканчивается рождением зрелого, доношенного ребенка, без признаков переношенности; при этом отсутствуют признаки патологических изменений плаценты (Е. А. Чернуха, 1989). Если пролонгирование беременности относится к физиологическим явлениям, то истинное перенашивание является серьезной акушерской патологией со стороны матери, плода и новорожденного. По данным Е. А. Чернухи (1982), частота переношенной беременности составляет 4, 26 %, а пролонгированной — 1, 71 %.

В наших исследованиях в группу с перенашиванием беременности относили женщин, у которых роды наступали позже, чем в 42 нед. беременности. При этом принимались во внимание следующие данные: первично установленный ранний срок беременности при первом посещении женской консультации, дата последней менструации и первого движения плода, расчет срока декретного отпуска, характер течения настоящей и предшествовавших беременностей. Учитывались особенности клиники родов и наличие характерных признаков перенашивания у новорожденного. По нашим данным, истинное перенашивание беременности, при котором имелись признаки перекошенности у плода и новорожденного, наблюдалось в (3, 8±0, 7) % наблюдений, а пролонгированная беременность — в (1, 8±0, 45) %. В последней группе не было обнаружено характерных признаков перекошенности ни у плода, ни у новорожденного, не отмечалось также характерных признаков перекошенности в плаценте. Эти наблюдения нами отнесены к анамнестическому перенашиванию беременности или, по принятой в настоящее время номенклатуре, — пролонгированной беременности. При изучении характера менструальной функции в зависимости от продолжительности вынашивания беременности Г. К. Степанковская (1966), ЕА. Чернуха (1977) обнаружили, что раннее и позднее начало менструации, неустановившийся менструальный цикл, нерегулярные менструации наиболее часто наблюдаются при перенашивании беременности, затем при пролонгированной беременности и крайне редко — при доношенной беременности. Это дало повод авторам рассматривать изменения менструальной функции как преморбидный фон для пролонгации или перенашивания беременности. Перенашивание беременности бывает обусловлено перенесенными женщиной психоэмоциональными потрясениями. Кроме того, определенное значение имеют умственное напряжение во время беременности (подготовка к экзаменам, профессиональные эмоциональные нагрузки) и недостаточная физическая активность.

В. Н. Кожевников (1978) часто наблюдал при перенашивании беременности заболевания печени, желудка и кишечника. Эти заболевания автор относит к предрасполагающим факторам и объясняет данное явление тем, что при поражении печени, которая принимает непосредственное участие в стероидном обмене, нарушаются процессы инактивации и выделения эстрогенов, что приводит к инертности матки. Кроме того, беременные, страдающие различными экстрагенитальными заболеваниями, длительное время находятся на постельном режиме, в результате чего го ловка плода не опускается своевременно во вход в малый таз и не оказывает раздражающего действия на рецепторы, находящиеся в области внутреннего зева шейки матки (Г. К. Степанковская, 1965).

В наших наблюдениях в группе перенашивания беременности частота угрожающих ранних и поздних абортов отмечалась в 7 раз чаще, чем при доношенной беременности. Применение различных препаратов, направленных на устранение возбудимости матки при угрозе прерывания беременности, особенно препаратов желтого тела, в необоснованно больших дозах в дальнейшем приводит к блокаде нервно-мышечного аппарата матки, в результате чего роды своевременно не наступают и беременность перенашивается. Л. С. Персианинов (1975), Е. А. Чернуха (1989) и другие авторы большое значение в этиологии перенашивания беременности придают особенностям функционального состояния плода. Кроме того, как указывает Е. А. Чернуха, при наличии гидроцефалии, анэнцефалии у переношенного плода одновременно поражаются надпочечники, продуцирующие 16-дегидроэпиандростерон, который после гидроксилирования в печени плода, а затем в плаценте превращается в эстриол, являющийся одним из компонентов, участвующих в подготовке матки и всего организма женщины к родам. Все это свидетельствует о том, что плод играет важную этиологическую роль в перенашивании беременности.

Пролонгация (Prolongation) - это

Значение пролонгации в медицине

Продление процесса лечения или принятия медикамента (группы лекарств), связанное с анамнезом - по назначению лечащего врача, консилиума.Пролонгированные лекарственные формы (от лат. Prolongare - удлинять) – это лекарственные формы (например, таблетки) с модифицированным высвобождением. Вследствие замедления высвобождения лекарственного вещества обеспечивается увеличение продолжительности его действия. Основными достоинствами данных лекарственных форм являются:

- возможность уменьшения частоты приёма;

- возможность уменьшения курсовой дозы;

- возможность устранения раздражающего действия ЛВ на желудочно-кишечный тракт;

- возможность уменьшить проявления основных побочных эффектов.

Источники статьи "Пролонгация"

ru.wikipedia.org - Свободная энциклопедия Википедия

pravoteka.ru - Информационный портал

dic.academic.ru - Свободный электронный словарь и библиотека

sravni.ru - Информационный портал

wiktionary.org - Викисловарь

bankir.ru - Портал о банках и финансовом рынке Российской Федерации

yodex.ru - Информационный портал

youtube.com - Видеохостинг

Энциклопедия инвестора. 2013.

investments.academic.ru

Пролонгация вклада - виды, автоматическая.

Пролонгацией вклада называют условие, которое предлагают банки по депозитам для клиентов, позволяющее включить в договор пункт о его продлении после окончания срока хранения депозита.

Виды продления депозита:

— автоматическое – оговаривается и указывается в договоре по вкладу,

— неавтоматическое – оформляется при помощи доп. соглашения (на практике применяется очень редко).

Автоматическая пролонгация.

Автоматическая пролонгация осуществляется, как правило, на следующих условиях:

— продление производится на срок, оговоренный в договоре (т.е. первоначальный),

— сумма всего вклада увеличивается на размер равный начисленным ранее на него процентам,

— процентная ставка устанавливается равной действующей ставке в банке на момент продления по данному вкладу.

Автоматическое продление вклада производится банком самостоятельно (без присутствия владельца вклада) и независимо от количества пролонгаций. Предлагаем сделать Подбор вклада в банках.

Однако при этом необходимо помнить:

— следующий срок продления по вкладу начинается со следующего дня после завершения предыдущего периода,

— ставка по проценту, которую установили на новый срок, не должна как-либо изменяться на протяжении всего периода пролонгации,

— при хранении полученных процентов по вкладу на счету, процент за следующий срок начисляется на общую сумму вклада с полученным доходом за прошлый срок, в случае если вкладчиком доход не снимался.

Отмена пролонгации.

Можно ли остановить пролонгацию вклада и как это сделать? Остановить пролонгацию, конечно же, можно. Для этого нужно расторгнуть договор по депозиту, после чего забрать все сбережения, но следует еще учесть следующее:

— при закрытии вклада в день следующего срока продления, вкладчику выдадут всю сумму с начисленными процентами;

— в случае закрытия вклада в любой день после того, как банк осуществил пролонгацию автоматически, то за время от дня пролонгации до снятия вклада начисление процента будет осуществляться по ставкам “до востребования”. Отсюда следует, что чем больше данный срок, тем и больше получится потеря суммы процентов;

— при закрытии вклада после осуществления банком автоматической пролонгации, а также истечения срока, в течение которого оговорены выгодные ставки в случае расторжения договора досрочно, ваши потери окажутся менее болезненными.

Итак, дабы не допустить потери процентов, не стоит экономить свое время, а все же в день наступления пролонгации вклада проверьте – не пропал ли вид вашего вклада, не произошло ли изменение условий по вкладу и произведена ли пролонгация по вашему договору вклада.

Проверить это можно позвонив в отделение банка, через банковский сайт или просто заехав в банк.

www.bankingtips.ru