Как получить военную ипотеку военнослужащему по контракту в 2018 году. Взять кредит военнослужащему по контракту

Кредит для военнослужащих по контракту

Опубликовал: admin в Кредиты 08.03.2020 145 Просмотров

Потребительское кредитование – это самый востребованный банковский продукт, поэтому банки стараются в своей линейке представить несколько разных по условиям предложений. Кроме стандартных условий, банки готовы предложить льготные для отдельных категорий заемщиков, они отличаются не только ставками, но и требованиями. К одной из таких категорий относятся военнослужащие. Рассмотрим, можно ли получить кредит военнослужащим по контракту, а также где и на каких условиях.

Согласно условиям льготного кредитования, первостепенное значение имеет личность заемщика. То есть если он желает оформить потребительский займ в рамках программы для военнослужащих, то должен являться служащим в Вооруженных силах Российской армии или Федеральной службе безопасности. Кстати, на данных условиях может получить военный пенсионер.

В остальном условия кредитования не отличаются от стандартных, то есть от потенциального заемщика потребуется стандартный пакет документов, в том числе справка о заработной плате, и стаж, от 6 месяцев до одного года, все зависит от условий банка. К тому же не последнее значение имеет кредитная история заемщика.

Обратите внимание, что военнослужащие участники программу военной ипотечно-накопительной системы могут рассчитывать не только на льготное кредитование, но и на ипотечное, с государственной поддержкой.

Но, постольку, поскольку, банки остаются коммерческой структурой, каждый из них руководствуется внутренним регламентом, а значит и существенные условия льготного кредитования могут значительно различаться. Рассмотрим, где лучше всего взять кредит для военнослужащих по контракту, и на каких условиях.

Сбербанк на текущий момент самый востребованный среди потенциальных заемщиков коммерческий банк, который в своей линейке продуктов имеет специализированное предложение для льготной категории населения. Здесь есть действительно потребительский кредит для военнослужащих, но только тех, кто:

- участвует в государственной программе НИС, о чем внесена запись в единый государственный реестр участников НИС;

- уже оформил или находится на этапе оформления ипотеки в Сбербанке по данной программе.

Простыми словами, чтобы получить кредит, его условия рассмотрим ниже, нужно для начала стать участником НИС, сделать это может любой военнослужащий по контракту по собственной инициативе. Затем нужно взять потребительский кредит, на любые нужды, в том числе для доплаты на приобретаемое жилье.

Теперь об условиях. Максимальная сумма займа 1 млн рублей, если займ обеспечен поручительством физических лиц, а если не обеспечен, то сумма не может превышать 500 тысяч рублей. Ставки по кредиту составят от 15,5 и 16,5% соответственно. Максимальный срок до 5 лет.

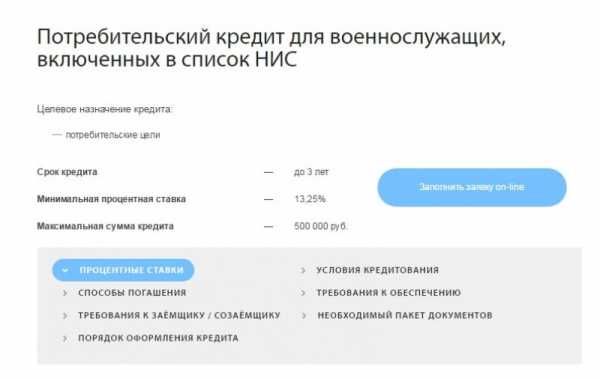

Если вы не оформляли ипотечный кредит по программе НИС, но принимаете в ней участие, то вам стоит обратиться в Газпромбанк. Здесь довольно прозрачные условия кредитования, сумма займа от 50 до 500 тысяч рублей, ставка от 13,25% до 14,5% в год, срок до 36 месяцев. Кредит может быть оформлен под поручительство физических лиц или без него, но в первом варианте ставка будет незначительно ниже.

Подать заявку вы можете любым удобным способом, на сайте или офисе банка. Не позднее чем через 5 рабочих дней банк даст ответ. После чего нужно собрать документы и явиться в банк лично. Из документов потребуется паспорт, справка о доходах, и подтверждение участия в НИС.

Здесь также предусмотрена программа потребительского кредитования для военнослужащих. Но здесь нет такого требования, как участие в НИС, то есть тать заемщиком даже тот гражданин, который в системе участия не принимает. Условия будут следующими:

- сумма от 30 тысяч до 3 млн рублей;

- ставка от 13,5 до 18,5% в год;

- срок от 1 до 15 лет.

В зависимости от суммы займа от заемщика может потребоваться поручительство физических лиц. Требования к возрасту от 22 до 45 лет, верхняя граница указана на момент окончания срока действия договора.

Обратите внимание, что кроме специализированных программ, военнослужащие могут получить кредиты в банках на общих условиях.

Собственно, военнослужащие по контракту, это одна из наиболее стабильных и ответственных категорий заемщика, поэтому любой коммерческий банк, не имеющий специализированной программы, может выдать потребительский кредит на общих условиях. То есть если среди специализированных программ вы не нашли нужного по вашим параметрам кредита, то смело обращайтесь в любой другой банк.

В любом случае кредиторы принимают решение о выдаче кредитов на основании анкеты и представленных заемщиков документов, а, значит, военнослужащие также имеет право взять потребительский кредит, по той причине, что являются трудоустроенными гражданами с постоянным источником дохода. Например, в банке ВТБ 24 ранее была программа кредитования для военных, сегодня ее нет, но банк по-прежнему дает данной категории заемщиков кредиты, только на общих условиях.

Итак, дают ли кредит военнослужащим? Однозначно да, хотя большинство банков доверяет все же участникам НИС, хотя согласно данной программе государственные средства могут быть направлены только на погашение жилищных кредитов.

organoid.ru

Где можно взять кредит военнослужащим по контракту в возрасте от 18 лет?

Онлайн заявки онлайн

Выбирай Банк

до 100 000 руб.

Ставка: от 10% в месяцВозраст: от 18 лет до 70 лет Содействие в подборе финансовых услуг/организацийMoneyMan

до 70 000 руб.

Ставка: от 22.8% в месяцВозраст: от 18 лет ООО МФК "МАНИ МЕН"Займер

до 30 000 руб.

Ставка: от 18.9% в месяцВозраст: от 18 лет до 75 лет ООО МФК «Займер»До зарплаты

до 30 000 руб.

Ставка: от 45% в месяцВозраст: от 18 лет до 70 лет ООО МФК «ДЗП-Центр» Сергей спрашивает •••4 года назадМне 19 лет. Служу по контракту. Нужно срочно 70 000 рублей, но в паспорте нет места проживания в данный момент. Могут мне дать кредит и в каком банке? Самара.

Отвечает Ольга, экономист, Креднал.ру •••Здравствуйте, Сергей! Благодарим Вас за доверие! Сергей, учитывая Ваш возраст и отсутствие в паспорте штампа о регистрации по месту проживания, мы Вам рекомендуем не торопиться с оформлением кредита на такую большую сумму. Дабы, не терять время напрасно, попробуйте для начала оформить, небольшой кредит или заем до 30 000 российских рублей.

Например, микрофинансовая компания «Домашние деньги» предлагает кредитование (от 10 000 до 25 000 российских рублей) граждан РФ в возрасте от 18 лет. Оформить заем можно, не выходя из дома: в режиме Онлайн на нашем сайте Вы заполняете заявку, отправляете ее на рассмотрение, и в течение дня к Вам домой приедет представитель МФО с пластиковой картой, деньги на которую зачисляются по истечению суток, после того, как Вы подпишете все документы. Размер процентной ставки по продукту - 8.9% в месяц, а срок погашения всего долга - 2 - 52 недели.

Кредитную карту «Тинькофф Платинум» от банка Тинькофф Кредитные Системы может получить любой платежеспособный гражданин Российской Федерации, в возрасте с 18 до 70 лет, при наличии паспорта гражданина РФ. Решение о кредитовании банк принимает в течение 2 минут, на основании Онлайн-заявки. Одобренная кредитка вместе с документами бесплатно высылается по почте на Ваш домашний адрес. Максимальный кредитный лимит по карте «Тинькофф Платинум» - 300 000 российских рублей. Беспроцентный период длиться 55 дней. Есть функция возврата денег на карт-счет - 1% от суммы, выполненных по безналичному расчету операции. Ежемесячно Вы должны погашать по кредиту не менее 6% от величины образовавшейся задолженности на конец расчетного периода. Информацию о размерах платежей и сроках их оплаты Вы будете регулярно получать на свой электронный адрес или на мобильный телефон, при подключении услуги Мобильный банк.

Сбербанк России выдает молодежную кредитную карту гражданам Российской Федерации, в возрасте от 18 до 30 лет. Трудоустроенная молодежь предоставляет подтверждение доходов, в виде справки с места работы за 6 последних месяца. Максимальный кредитный лимит по карте 200 000 российских рублей. Длительность льготного периода – 50 календарных дней. Минимальная сумма ежемесячного погашения – 5% от объема задолженности.

Желаем Вам удачи!

Ответ полезен? ДА НЕТ Рейтинг: 4.3/51 - 20 отзывов 10518 просмотровkrednal.ru

Ипотека для военнослужащих по контракту в 2018: условия получения

Государство пытается облегчить процесс получения гражданами собственного жилья. Одним из вариантов госпомощи является ипотека для военнослужащих по контракту: в 2018 году условия кредитования данной категории лиц предполагаются, что станут значительно мягче.

О военной ипотеке и ее нюансах

Военная ипотека для военнослужащих по контракту представляет собой способ приобретения жилья по накопительно-ипотечной системе (НИС). НИС предполагает накопление в течение определенного периода времени бюджетных денежных средств (ежемесячных субсидий) на счете военнослужащего. Для того чтобы приобрести жилплощадь в ипотеку в рамках государственной программы для военных, контрактник обязательно должен стать участником НИС.

Согласно программе военной ипотеки участниками НИС могут стать только:

- Военнослужащие, поступившие на контрактную службу после 2005 года.

- Служащие ВС РФ, имеющие контракт сроком действия не меньше 3-х лет.

- Выпускники профильных учебных заведений, заключившие свой первый контракт после 2005 года.

Основными факторами, влияющими на получение государственной поддержки служащих на контрактной основе, являются срок контракта и выслуга лет. Ни наличие в собственности недвижимости, ни семейный статус, ни наличие детей не играют никакой роли.

Еще один интересующий многих вопрос состоит в том, когда можно взять военную ипотеку контрактнику. На этот счет в госпрограмме есть лишь одно ограничение: воспользоваться денежными средствами служащий ВС РФ сможет только по истечении 3-х лет с момента участия в системе накопления.

И последний немаловажный момент: дается ли военная ипотека при увольнении по окончании контракта служащего. Сохранить государственные начисления и получить военную ипотеку в случаях, связанных с невозможностью продления контракта, имеют право только:

- Военнослужащие с плохим состоянием здоровья, если вред был причинен во время исполнения служебного долга.

- Военнослужащие, признанные негодными для несения дальнейшей службы.

- Военнослужащие, у которых возникли тяжелые семейные обстоятельства.

- Военнослужащие расформированных частей.

- Военнослужащие, попавшие под сокращение в связи с реорганизацией штата.

Участник НИС не сможет оставить государственные начисления себе и получить ипотеку, если он не имеет веских причин, по которым продление контракта не представлялось бы возможным.

Этапы получения ипотеки для военнослужащих по контракту

Процесс того, как получить военную ипотеку контрактнику 2018 года, можно описать в виде очередности следующих этапов:

- Для начала необходимо подать заявление на участие в накопительно-ипотечной программе. После включения военнослужащего в реестр НИС ему присваивается регистрационный номер.

- Далее ему необходимо в одном из банков открыть лицевой счет, куда ежемесячно будут переводиться денежные средства из госбюджета. Сумма таких начислений устанавливается государством, и каждый год подлежит индексации.

Прежде чем решить взять ипотеку, военнослужащий по контракту на официальном сайте ФГКУ «Росвоенипотека» может посмотреть размер своих накоплений.

Свидетельство участника накопительно-ипотечной системы готовится примерно месяц, поэтому заказывать его нужно заранее, срок его действия составляет 6 месяцев.

Условия ипотеки для военнослужащих по контракту

Условия военной ипотеки для контрактников в 2018 году могут незначительно отличаться в зависимости от банка-кредитора, но примерно они представляют следующую картину:

- Предельный порог суммы кредита по военной ипотеке в 2018 году составляет 2,22 миллиона рублей. Если данных средств не хватает на приобретение желаемого жилья, то военнослужащий может добавить собственные денежные средства.

- Первоначальный платеж составляет от 15% стоимости покупаемой недвижимости. В качестве первоначального взноса военнослужащий имеет возможность использовать материнский капитал, выданный на второго ребенка.

- Максимальный срок кредитования во всех банках разный, начиная от 14 лет и заканчивая 20 годами, при этом банки указывают, что задолженность по кредиту должна быть погашена военнослужащим до достижения им 45-ти лет.

- Процентная ставка по военному ипотечному кредиту, как правило, во всех банках пониженная и в среднем составляет 11-12% годовых.

Необходимо отметить, что в связи с огромной вероятностью стабилизации экономики страны и возможного удешевления кредитных ресурсов, к концу 2018 года аналитики прогнозируют улучшение условий кредитования по военной ипотеке.

frombanks.ru

Оформить кредит военнослужащим (военным) по контракту

С каждым годом банковские услуги становятся все более доступными – упрощается процесс подачи и рассмотрения заявок, минимизируется пакет документов, появляются специализированные кредитные продукты для отдельных слоев населения, позволяющие им получить заем на более выгодных условиях. Одним из таких продуктов стал кредит военнослужащим по контракту.

Военнослужащие-контрактники часто переезжают с места на место, иногда даже оказываясь в других регионах с кардинально изменившимися условиями проживания. Переезд сопровождается уймой затрат – приходится покупать новую одежду, бытовую технику, другие необходимые вещи. Траты часто превышают семейный бюджет, поэтому иного варианта, кроме как обратиться в банк, попросту не существует.

В чем преимущества кредитных программ для военных-контрактников

- Широкая область применения. Такого рода заем может быть направлен на различные цели. Обустройство жилья, оплата аренды, покупка бытовой техники, одежда и пр. – все это может быть оплачено кредитными средствами.

- Доступность. Банковские организации причисляют людей с погонами (военные, полиция, государственные структуры) к категориям заемщиков повышенной надежности, поэтому выдача кредита осуществляется по упрощенной схеме – залог и поручительство третьих лиц, как правило, не нужны.

- Низкие проценты. У кредитных программ для военных-контрактников рекордно низкие проценты, причем не только по сравнению с обычными заемщиками, но и с большинством других льготных категорий.

Чтобы получить кредит, нужно соответствовать четким требованиям. У большинства банков они все примерно одинаковые – возраст заемщика более 21 года, стаж военной службы за прошедшие 5 лет – более года, причем полгода он должен пробыть на текущем рабочем месте.

Многие банки выдают кредиты только тем военнослужащим, которые пользуются другими их кредитными продуктами, например, оформили ранее ипотеку или участвуют в накопительной программе. Особо крупные займы требуют от кредитуемого лица предоставления надлежащего обеспечения. До пятисот тысяч рублей обычно удается получить на общих условиях, а суммы повыше уже оформляются под поручительство доверенных лиц или под ликвидный залог.

Оформить кредит достаточно легко – нужно лишь собрать необходимый перечень документов, включающий паспорт, справку о доходах, документы, подтверждающие нахождение лица на военной службе, и справку о временной регистрации (в отдельных случаях). Рассмотрение заявки занимает до семи календарных дней. Если заемщик удовлетворяет всем требованиям банка, он получит желаемый кредит.

stavropolbanky.ru