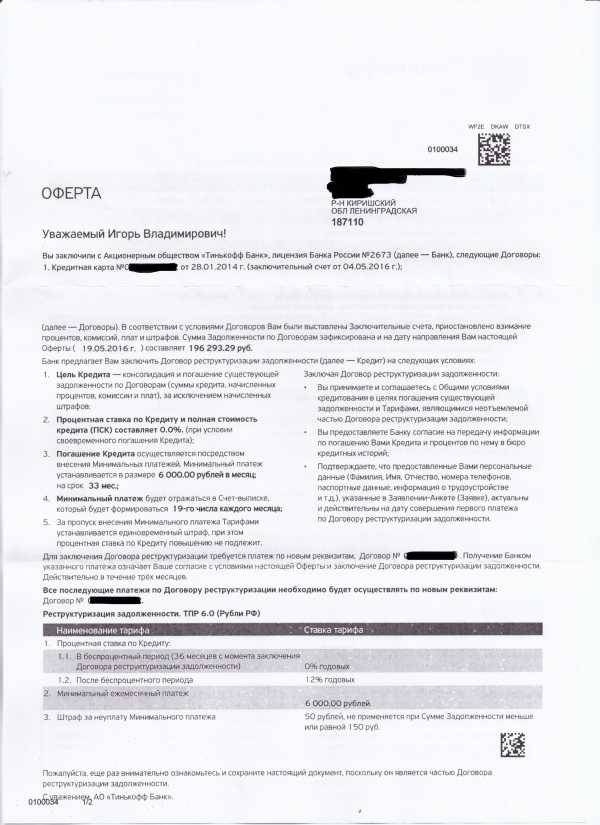

Способы выхода из долговой ямы! Выход из долговой ямы план действий

Выход из долговой ямы. План действий —

В редакцию нашего журнала постоянно приходят письма с просьбой помочь выбраться из долгов и кредитов, в которые люди забрались уже по самое горло. Данная статья, надеемся, поможет Вам выпутаться из самых глубоких долговых ям. Директор софтверной компании по управлению личными финансами Sanuel, Алексей Сало, поделится с Вами информацией о том, как победить долги.

Вместо предисловия.

Я не буду говорить общие фразы о том, насколько опасно пользоваться кредитными карточками, бездумно/импульсивно брать потребительские кредиты, поддерживать всеми силами свой статус, залезая в долги. Нет. Вместо этого я постараюсь дать Вам список практических советов, как изменить Вашу ситуацию к лучшему.

Как бы там ни было, выход из долговой ямы - не самое увлекательное занятие. Если Вы на самом деле находитесь в отчаянном положении, будьте готовы пожертвовать многим. Прежде всего, давайте посмотрим, как вести себя, находясь в таком положении.

Главные ошибки утопающих в долгах.

1. Взнос минимального платежа. Банк с большим удовольствием подсадит вас на удочку "минимальных платежей". Оплачивая только минимум, Вы можете всю жизнь платить ему деньги за взятый однажды кредит. Вы должны понимать, что банку выгодно, чтобы вы постоянно вносили минимальные платежи по своим кредитам. К примеру, если он у Вас составляет $8 000, и Вы вносите только минимальный платеж ежемесячно, вам потребуется 25 лет и 7 мес., чтобы полностью выплатить долг. Выплачивая кредит таким способом, Вы заплатите $15 432, что практически в два раза превышает первоначальную сумму.

Постарайтесь всеми силами выплачивать, как можно больше. Если Ваш ежемесячный платеж составляет $40, платите $80 и больше. Если Вы не можете позволить себе этого, тогда читайте дальше.

2. Выплата мелких долгов. Если у Вас слишком много кредитов и долгов, то первая ошибка, которую вы можете сделать - это погасить вначале все мелкие долги, чтобы их стало меньше. Такие действия легко объяснимы. Человек не в силах держать в голове много информации. Очень трудно управлять всеми долгами и кредитам, если их количество достаточно большое. Поэтому вы стараетесь сократить информацию к минимуму, так Вам будет легче психологически (что лучше - иметь один большой кредит, или 20 долгов и кредитов, хоть и маленьких?..).

Но, гораздо правильнее поступить следующим образом. Во-первых, всю информацию о Ваших долгах, кредитах и вообще всех деньгах перенести с головы в компьютер. Можно для этого использовать Family 2008 (если Вы находитесь в больших финансовых проблемах, то денег для покупки подобного продукта у Вас попросту нет - в таком случае пишите на [email protected]). Как только Вы записали всю свою ситуацию в программу, Вам станет гораздо легче управлять как своими долгами, так и своими финансами вообще.

Второе, что нужно сделать - определить те долги и кредиты, проценты по которым самые высокие и бросить все силы на их погашения, оставив все остальные небольшие долги и кредиты (сколько бы их ни было - компьютер в состоянии запомнить все). Если процентные условия по всем долгам практически одинаковые, тогда постарайтесь расправиться с самыми маленькими долгами - это может послужить хорошей мотивацией и поможет справиться с большими долгами.

3. Просьба увеличить кредитный лимит. Это не выход из положения. Увеличив лимит, Вы оттягиваете время расплаты, при этом зарываясь в долговую яму все глубже.

4. Консолидация долгов. В принципе, консолидация долгов - это очень даже неплохой шаг. Т.е. Вы идете к кредитору с просьбой «заменить» ряд Ваших долгов (долги по кредитным карточкам, потребительские кредиты и пр.) на один большой кредит, плюс, увеличить срок погашения. Таким образом, у Вас появляется возможность платить меньше каждый месяц, а значит, есть шансы выбраться из кредитной ямы. Но, данный пункт стоит под четверым номером в списке ошибок, почему? Дело в том, что у нас, в отличии от запада, есть только такое понятие как рефинансирование кредитов - выдача нового кредита на погашение старого безо всяких скидок и преференций. Применяется рефинансирование в основном к долгосрочным кредитам (ипотека, например). И имеет смысл оно только, если Вы брали ипотечный кредит достаточно давно, в те времена, когда банки выдавали кредиты под сказочно высокие проценты, вроде ставок 18% годовых в валюте.

Запомните, сам процесс рефинансирования не бесплатен. Вам нужно будет заплатить разные взносы, услуги и пр. Таким образом, если «старый» и «новый» кредиты отличаются на доли процента (или несколько процентов), тогда весь труд, в конце концов, может оказаться бесполезным. Поэтому следует обращать пристальное внимание на все комиссии, как первого, так и второго банка, иначе Ваше решение перекредитоваться будет Вашей очередной ошибкой.

План выхода из финансового кризиса.

1. Запастись доверием кредиторов. Первое правило при финансовом кризисе (к примеру, когда Ваш долг не покрыть и годовой зарплатой, а проценты по кредитам превысили Ваши ежемесячные заработки) - не скрывайтесь от кредиторов. Рано, или поздно это приведет Вас к очень плачевной ситуации. Вам в любом случае не удастся избежать расплаты. Кредитор - это человек, прежде всего. Придите к своему кредитору (например, в банк) и расскажите все как есть, ничего не скрывая. Скажите, что у Вас сейчас очень большие финансовые проблемы, но Вы не намерены их избегать, и хотите вернуть все деньги. Пообщайтесь и придумайте самый оптимальный план выхода из проблем. Но, давайте знать кредитору о себе, о том, что вы осведомлены своим положением и стараетесь его исправить. Идите первыми к кредитору.

Важно помнить вот еще что. Ваш кредитор сам заинтересован в переговорах с вами. Ему НЕ выгодно забирать «силой» свои деньги у Вас, так как при таком развитии сценария он потеряет часть своих денег (кредитору придется оплачивать услуги коллекторской компании). По этому кредитор не заинтересован идти на крайние меры. Он открыт к общению с Вами. Помните это, и первым делом поговорите с ним.

2. Навести порядок в финансах. Если до этого момента у Вас был полный бардак с финансами (о чем красноречиво свидетельствует Ваша текущая ситуация), то пришло время навести там порядок. Задача на первый месяц - записать на бумаге, или компьютере свою настоящую финансовую ситуацию. Запишите все - Вашу наличность, безналичные деньги, все кредиты и долги. Также весь месяц ведите учет расходов и доходов, чтобы точно узнать, на что уходят деньги.

Второй месяц. Проанализировав свою финансовую жизнь за месяц, займитесь составлением бюджета. Запишите все источники доходов. Запишите все расходы на следующий месяц (основываясь на статистике, полученной за первый месяц работы с программой). И придерживайтесь бюджета, как бы тяжело Вам ни было.

Выполнив хотя бы эти два условия, Вы наведете порядок в своих финансах и сможете спланировать погашение своих кредитов. Если Вы выберите в качестве инструмента Family 2008, тогда в любой момент времени Вы сможете одним щелчком мыши посмотреть текущую ситуацию, ожидающие Вас расходы и платежи по кредитам, составить план выхода из догов. Имя всю информацию под рукой можно начинать думать о том, где взять дополнительные деньги и как их лучше всего распределить (основываясь на информации, почерпнутой из этой статьи). Иначе, даже если у Вас и появится лишняя копейка - она попросту затеряется в полном финансовом бардаке. Вы будете хаотично решать, куда вложить эти деньги, какую сумму направить на погашение того, или иного кредита. В конце концов, Вы просто можете сделать необдуманный расход, копнув тем самым еще глубже свою долговую яму. Не думайте, что Вы не способны на такое - Вы уже в яме.

Кроме того, было бы совершенно не лишним сообщить о Ваших действиях Вашему кредитору - он увидит, что Вы реально работаете над своей проблемой. Конечно, я говорю только о тех случаях, когда у Вас настоящий кризис, а не один долг по кредитной карточке на сумму в $100-$500.

3. Увеличить доход. Речь не идет о ситуации, когда у Вас есть свой бизнес. В этом случае все понятно. Ниже мы поговорим о том, где взять дополнительные деньги, когда Вы ежемесячно получаете одну и ту же сумму в качестве заработной платы.

Достаем деньги для покрытия долгов.

Когда Вы на практике дошли до этого пункта - у Вас уже далеко не самая плохая ситуация. Я бы сравнил эту ситуацию с дальней поездкой. Представьте, что Вам необходимо поехать на своем автомобиле куда-то далеко. От Вашего автомобиля осталось только одно название. Он требует бензина, как огромный грузовик, едет со скоростью 40 км/час, при длительной поездке этот автомобиль просто развалится на запчасти. К тому же у Вас совершенно нет бензина, а если Вы и достаете периодически несколько литров - это пустая трата денег. Это Ваша ситуация до выполнения всех рекомендаций. Снова представьте ту же ситуацию, только теперь у Вас хороший, полностью исправный, быстрый и надежный автомобиль. Теперь необходимо только залить бензин и через какое-то время - Вы у цели.

Суть этого сравнения в том, что не имеет смысла зарабатывать больше денег до тех пор, пока Вы не наведете порядок в своих финансах. Если Вы находитесь в кризисной ситуации - любой доход может загнать Вас в еще больший тупик. Прежде всего, необходимо знать, что делать с деньгами, а также ввести в свою жизнь управление финансами.

Если Вы прислушались ко всем советам, приведенным в этой статье, давайте посмотрим, где же достать деньги:

1. Правильно попросите повышения на работе. Не просите поднять зарплату - ни один начальник не любит подобного разговора. Скорее всего, Вы всего лишь упадете в глазах своего директора. Вместо этого, спросите у начальника - можете ли Вы сделать что-то, чтобы привело к увеличению зарплаты. Такой подход только поднимет Ваш статус. Узнайте, можете ли Вы сделать какую-то работу, или взять на себя большие обязанности, что повлечет за собой повышение.

2. Напишите статью. Да, я знаю, что Вы никогда не писали статьи, а в школе Ваши сочинения писал Вам отец (по крайней мере, так было со мной). Но, писать сочинение на заданную тему и писать статью на любимую тему - два разных понятия. На самом деле, есть множество журналов, которым Ваша информация будет интересна. Журналам постоянно не хватает авторов. Если Вы плохо пишите - поступите так, как сделал в свое время я. Напишите полсотни-сотню статей на тему, которая Вам нравится (будь-то автомобили, садоводство, дети и семья, религия и пр.). Читайте все свои статьи, давайте прочитать их жене/мужу, брату/сестре, другу, коллеге по работе и просите жесткой критики. После каждой статьи принимайте во внимание замечания и пишите еще раз (о чем-то другом). Пишите по вечерам, по ночам - чем быстрее Вы получите «опыт», тем лучше. Теперь напишите статью примерно на 10 тыс. символов и отправляйте в редакцию выбранного Вами журнала (на каждом сайте есть электронный адрес редакции журнала). Не волнуйтесь - Ваша статья как минимум пройдет коррекцию лит. редактора. Кроме того, можете вначале написать в редакцию и спросить, интересует ли их какая-то конкретная тема, или лучше предложить свою. Одним словом, статья - это быстрый доход, который может быть направлен на погашение процентов по кредитам.

3. Продайте «члена семьи». Однажды я смотрел соц. опрос на тему, что для Вас значит телевизор. Я был поражен, когда один человек сказал, что в их семье телевизор - это такой же член семьи, как и ребенок, муж, или жена. Так вот, продав такого «члена семьи» Вы не только заработаете деньги, но и обретете массу свободного времени, свободу от агрессивной рекламы через телепередачи и различные шоу. Возможно, у Вас еще есть совершенно ненужные вещи (как телевизор), о продажи которых Вы почему-то не задумывались?

4. Возьмите денег в долг. Одна только мысль о новом долге вызывает у Вас дрожь. Но, это очень мудрое решение - покрыть кредит с высоким процентом кредитом с более низкими процентами и лучшими условиями. Хотя, этот совет касается даже более не кредита, а долга. Возьмите денег в долг у семьи, близких друзей. Но, помните, что вернуть им деньги - гораздо важнее, чем вернуть деньги банку, так как в противном случае Вы можете пошатнуть Ваши отношения. И еще один повод для размышления. Взяв денег в долг без процентов у семьи, Вы поступаете не совсем справедливо по отношению к ним. Так как деньги постоянно теряют свою ценность, и Ваша семья получит уже не ту сумму, которую давала Вам.

На будущее. Или, когда кошмар позади.

1. Забудьте о кредитах. Но, если все-таки желание испытать острые ощущения снова вернется к Вам, запомните одну вещь - старайтесь удерживать свои долги на максимальном уровне равном 15% от Вашего годового дохода (этот максимум, лучше - меньше). Т.е. если за год Вы зарабатываете $9 000, сумма Ваших кредитов не должна превышать $1 350 никогда.

2. Внимательно следите за всеми комиссиями. Я не говорю об овердрафте, или других штрафах. Сегодня банки пошли дальше. Вы решили выбросить свою кредитку? Подождите - возможно, в договоре у Вас указан штраф за долгое отсутствие активности по карте...

Тема кредитов и долгов на этой статье не исчерпывается. На страницах нашего Интернет-журнала мы еще не раз напишем интересные материалы о том, как выбраться из долгов, какие техники и методики использовать, и о многом другом. Оставайтесь с нами!

Алексей Сало

Подписывайтесь на наш канал в Telegram Please enable JavaScript to view the comments powered by Disqus.prodengi.kz

Способы выхода из долговой ямы!

Проблема кредитной удавки еще в том, что она очень мягко и незаметно ложится на шею. Мы берем ипотеку, потом нам хочется обновить машину, а вместе с автокредитом без подтверждения дохода мы соглашаемся получить кредитную карту в дополнение еще к трем, лежащим у нас в кошельке. И вот незаметно оказывается, что платежи по кредитам занимают такую огромную часть ежемесячного бюджета, что терпеть это становится невозможно. В этом случае мы рекомендуем задуматься об одном или нескольких перечисленных ниже способах выбирания из долговой ямы.

1. Старайтесь использовать досрочное погашение

На этом сайте есть серия статей посвященная исследованию выгоды досрочного погашения. Она показывает, что как правило, ранние выплаты не выгодны банку и очень выгодны вам. Чем дольше срок кредита, тем выгоднее гасить его досрочно.

Дело в том, что банки специально стараются заставить вас растягивать агонию. Еще бы! Каждый месяц вы платите им проценты. Если вы заплатите ранее срока, во-первых вы уменьшите сумму месячного платежа, а во-вторых, если таким образом вам удастся снизить срок кредита, вы сбережете десятки тысяч (а в случае ипотеки — сотни тысяч!) рублей просто уменьшив количество месячных платежей.

Само собой, что бездумно бросаться гасить досрочно вам не следует. Для начала узнайте сколько вам вообще осталось платить. Потом обязательно нужно перечитать кредитный договор. Какие штрафные санкции предполагает банк за такую операцию? Помните, ведь ему это не выгодно, поэтому он будет препятствовать вам. Поэтому необходимо просчитать — какая именно сумма досрочного погашения будет для вас выгодна, а какой окажется недостаточно.

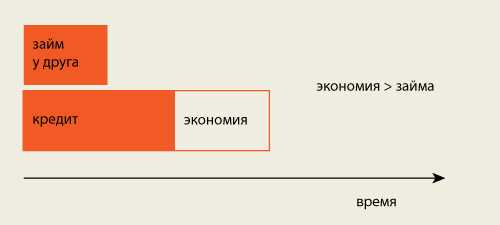

2. Не кладите деньги в банк, лучше погашайте кредит

Этот совет тесно связан с предыдущим. Суть его в следующем: какой смысл вам ждать процентов от одного банка, если вы сами платите проценты другому банку? Задумайтесь: что банк делает с деньгами, которые вы принесли ему на депозит? Да он просто выдает их в виде кредитов другим людям! Есть банки, которые только этим и занимаются. Неужели вы думаете, что при таком раскладе банк будет выдавать депозиты себе в убыток?!

Так вот, если у вас цель купить через год хорошую машину и вы откладываете деньги на депозит, одновременно погашая потребительский кредит на технику, вы должны посчитать следующий вариант: снять все накопления и бросить их на досрочное погашение. Освободившаяся таким образом сумма ежемесячных платежей будет направлена на "автомобильные" накопления. В итоге их может оказаться гораздо больше, если бы вы продолжали копить и платить одновременно.

Опять же, не всегда совет справедлив. Все зависит от условий кредита и доступных вам вкладов. На сайте есть специальный калькулятор, которыйсравнивает вклады в банк с досрочным погашением. Такая схема может быть психологически некомфортна, но цель вылезти из долгов требует решительных действий.

3. Познакомьтесь с методами лавины и рефинансированием

Если у вас есть долги по нескольким кредитным картам, потребительскому кредиту и еще чему-либо, вам просто необходимо оптимизировать выплаты по всему этому хозяйству. Вы ведь хотите быстрее покончить с долгами, не так ли?

Расположите все кредиты в порядке возрастания процентной ставки. Подумайте, можете ли вы рефинансировать, то есть перевести долг с большей ставкой в долг с меньшей? Например, досрочно погасить дорогой потребительский кредит кредитной картой с меньшей ставкой? Цель — сделать так, чтобы наибольшее количество занятых денег приходилось на кредитный инструмент с меньшей ставкой.

data-ad-client="ca-pub-5138754347023035"data-ad-slot="1653834903"data-ad-format="auto">

После того как вы проведете рефинансирование, начинайте агрессивное погашение оставшихся кредитов, начиная с самого дорогого. То есть старайтесь досрочно гасить долг с самой большой ставкой, а по всем остальным вносите только минимальные платежи. Таким образом вы лавинообразно будете уменьшать суммы своих выплат.

Будьте внимательны. При сортировке кредитов используйте не номинальные, а реальные (эффективные) кредитные ставки, чтобы учесть все возможные санкции банков за такие действия. Но не смотря на препоны, все равно этот метод будет для вас выгоден.

4. Займите у друзей и родственников

Ваши близкие могут занять вам денег и не потребовать никаких процентов. Но вы должны использовать эти деньги для одной из указанных выше техник.

Понятно, что этот вопрос крайне зависит от ваших этических убеждений и отношений в семье или с друзьями. Помните, никакая долговая яма не стоит ваших отношений с близкими. Никогда не подвергайте угрозе эти отношения, как бы плохо вам ни было. Потому что если вам случится опуститься на самое дно и провалиться сквозь него, только они вам помогут.

Как бы то ни было, хорошие отношения с людьми могут стать для вас источником беспроцентной ссуды. Если вы не уверены в себе, заключите письменный договор с тем, кто дает вам деньги. Используйте их с умом. Рассчитайте так, чтобы вы отдали этот новый займ с экономии на выплатах по другим займам.

5. Распродайте имущество

В качестве последнего варианта начинайте продавать вещи и направлять деньги на досрочные погашения. Именно на досрочные, потому что если вас так припрет, что вы вынуждены будете продажей вещей компенсировать проценты банку, вас уже мало что спасет.

За рубежом существует институт персонального банкротства, но у нас, к сожалению, это неприменимо. Вместо этого у нас есть суд, который опишет все ваше имущество по цене гораздо меньше той, что вы бы могли выручить на Авито. А банк заберет у вас эти вещи даже не в счет процентов, а в счет пеней и штрафов, которые успеет вам начислить.

Поэтому вы должны действовать заранее. Пожертвуйте материальными удобствами ради выкарабкивания из долговой петли. Психологически это очень тяжело — расставаться с любимой машиной или дачей. Но поймите, если вам угрожает вляпаться в спираль штрафов за неплатежи, исход у этой спирали только один — вы все равно потеряете ваши вещи. Только в первом случае вы сможете вернуть их гораздо быстрее.

Как вылезти из долгов — ваша главная задача

Первый и совершенно необходимый шаг к финансовой независимости — избавиться от пассивов, тянущих вас на дно. Ваши союзники: трезвый ум и верный расчет.

Мы все подвержены эмоциям и желаниям. Мы берем кредиты частно не задумываясь о том, чем они нам грозят. До некой черты это безопасно. Но когда эта черта пройдена, задача как вылезти из долгов — должна стать вашей главной целью.

dolgamnet.net

Способы выхода из долговой ямы

Жить в долг – явление привычное для сегодняшнего времени. За годы стабильности мы привыкли брать кредиты и не отказывать себе практически ни в чем. Но теперь ситуация во многом изменилась. И все чаще можно встретить людей, которые взяв заем (а порою и не один) не могут выплатить долги банкам.

Причина образования задолженности у каждого своя, но как показывает практика, чаще всего в основе лежит неумение контролировать свои расходы. И очень часто человек, набрав кредитов в банке, из-за собственной финансовой безграмотности и безразличия загоняет себя в настоящую финансовую ловушку, выбраться из которой с каждым днем становится все труднее.

Но возможность все-таки есть. И вашими главными союзниками в этом непростом деле должны стать трезвый ум и верный расчет.

Давайте выясним, как же выбраться из финансовой ямы с наименьшими потерями.

Не прячьтесь от кредиторов

Если возникли трудности с выплатой платежей, не затягивайте ситуацию, а сразу же обращайтесь в банк. Помните, что каждый банк стремится не только выдать как можно больше кредитов, но и получить свои деньги обратно. Поэтому часто сами кредиторы предлагают компромиссные варианты решения проблемы. А увидев вашу готовность к сотрудничеству, банк может даже пойти на многие уступки.

Оцените ситуацию и найдите причину

Чтобы не бегать по кругу, пытаясь выбраться из кризиса, объективно оцените причину, которая способствовала возникновению задолженности. Лишь установив ее, а по возможности и устранив, вы сможете избежать дальнейших ошибок.

Минимальный платеж – это не выгодно

Пытаясь сэкономить, многие предпочитают возвращать долг минимальными платежами. Это только на первый взгляд кажется выгодным. На самом деле вы только будете оттягивать срок полного погашения займа, тем самым увеличивая количество раз начисления процентов на остаток задолженности.

Помните, чем большие объемы вы будете выплачивать, тем быстрее сможете «распрощаться» с долгом.

Вспомните о рефинансировании

Если вы имеете несколько небольших кредитов, то можно попытаться их закрыть, взяв новый большой. Такая процедура носит название рефинансирование. Получить новый заем можно как в «родном» банке, так и в стороннем.

Но для начала ознакомьтесь с предложениями нескольких банков и выберите среди них те, которые предлагают наименьшую процентную ставку. Только в этом случае вы сможете «выиграть» и изменить свое финансовое положение в лучшую сторону.

Возвращайте вперед «дорогие» кредиты

Часто имея несколько кредитов, заемщики пытаются сначала оплатить мелкие займы, а затем, собравшись с силами, переходить к крупным. Такой вариант будет оправдан, если процентные ставки по всем кредитам практически одинаковы.

Но если ставки достаточно отличаются, то разумнее все силы «бросить» на выплату кредита с наибольшей ставкой, ведь его обслуживание будет стоить намного дороже. Но при этом не забывайте о менее дорогих ссудах и старайтесь не допускать накопления пени по ним.

Не затягивайте платежи

Если ваше финансовое положение настолько затруднительно, что даже минимальный платеж вам не под силу, постарайтесь изыскивать хотя бы некоторую сумму для ежемесячных оплат (обязательно сохраняйте все квитанции об оплате). В таком случае вы не попадете в категорию злостных неплательщиков, а это уже важно, если дело дойдет до суда.

Учитывайте доходы и расходы

Грамотное планирование своих финансов – это залог успеха. Приучите себя вести ежедневный учет доходов и расходов. Так вы поймете, куда тратите деньги. Проанализировав записи, например, за месяц, можно обнаружить источник перерасхода. Сократив или даже отказавшись от него, вы сможете найти средства для погашения займа.

Ищите дополнительные источники дохода

Способы для этого выбирайте сами. Можно попросить прибавки жалования, взяв на себя, например, дополнительные обязанности или сменить работу, где ваш заработок будет существенно выше. Сегодня с развитием новых технологий можно зарабатывать даже не выходя из дома. Главное – приложить максимум усилий.Не доверяйте «антиколлекторским» агентствам

Как правило, полагаться на такие организации нельзя. Тем более что за их услуги все равно придется платить деньги и зачастую немалые. Поэтому не платите за те «чудеса», что предлагают вам мошенники, а используйте деньги по назначению — на оплату долгов банку.

Подходите ответственно к оформлению кредитов, не привыкайте импульсивно брать в долг по любому случаю. Но если уж случилось и вы, взяв кредит, не можете расплатиться с банком, не сидите сложа руки, а действуйте. Выбраться из долговой ямы получается у тех, кто активно ищет пути выхода, а не просто пассивно ждет манны небесной.

МИКРОЗАЙМЫ

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ

СУММА КРЕДИТА

до 1 000 000 рублей

Заявка

до 200 000 рублей

Заявка

до 500 000 рублей

от 18,9% годовых

Заявка

до 400 000 рублей

Заявка

до 1 500 000 рублей

от 19,9% годовых

Заявка

КРЕДИТНЫЕ КАРТЫ

до 300 000 рублей

от 24,9% годовых

Заявка

до 300 000 рублей

от 25,99% годовых

Заявка

до 300 000 рублей

от 24,9% годовых

Заявка

Загрузка...redolg.ru