Формула расчета процентов по кредиту и полной стоимости кредита. Ставка по кредиту и процент по кредиту

Формула расчета процентов по кредиту и полной стоимости кредита

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

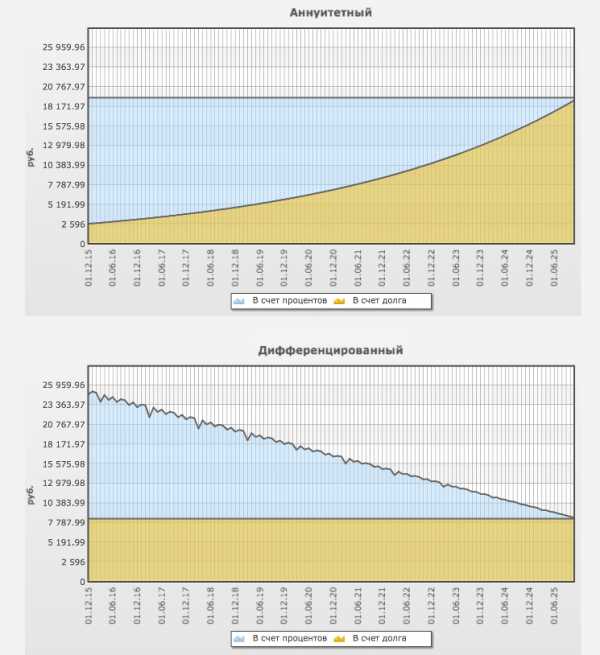

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.

Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

www.papabankir.ru

Проценты по кредитам (реальные)

Процентная ставка, которую назначают банки по кредиту, это та сумма, которую заемщик должен заплатить за пользование заемными деньгами. Выражается она не в абсолютных числах, а в процентах по отношению к основной сумме.

Реальная ставка кредита может быть дифференцированной и напрямую зависеть от категории заемщика. Если рассмотреть этот вопрос более подробно, можно увидеть, что процентная ставка бывает тем более низкой, чем более высоки требования банка к получателю кредита.

Обычно наиболее популярные у населения экспресс-займы без справок и по одному паспорту отличаются наиболее высокими процентами.

От чего зависит процентная ставка

Размер процентной ставки зависит от целого ряда факторов:

- Ставка рефинансирования, определяемая Центральным Банком РФ.

- Срок действия кредитного договора.

- Платежеспособность и кредитная история потенциального заемщика.

- Скорость нарастания инфляции.

Минимальные процентные ставки доступны заемщикам, которые предоставляли залог при оформлении кредита.

Номинальные и реальные ставки

Процентная ставка бывает как реальная, так и номинальная. Минимальная ставка по кредиту не может быть ниже, чем уровень инфляции в государстве на текущий момент. В противном случае финансовая организация будет работать себе в убыток. Чтобы получить хотя бы некоторую прибыль, банки предоставляют процентную ставку на несколько процентов выше уровня среднегодовой инфляции.

Именно поэтому происходит подразделение процентной ставки по кредиту на номинальную и реальную.

Реальные проценты по кредитам состоят из номинальной процентной ставки с прибавлением ожидаемого процента инфляции.

Номинальная ставка – это рыночный процент без учета уровня инфляции.

Если, к примеру, размер номинальной ставки составляет 10 процентов и ожидается рост инфляции 8 процентов за год, реальная ставка составит 18 процентов.

Как рассчитывают реальную процентную ставку коммерческие банки:

- Базовый уровень процентной ставки рассчитывается на основе реальной цены кредита.

- Количество расходов банковского учреждения.

- Прибыльность по кредитным операциям.

- Надбавка за риск может учитывать срок погашения и кредитную историю клиента, а также его платежеспособность.

Наиболее часто коммерческие банки в нашем государстве прибегают к фиксированной величине процентной ставки. Сюда, помимо уровня нарастания инфляции, вносятся непредвиденные убытки от глобальных экономических перемен.

Такая ставка, как правило не пересматривается на всем протяжении действия кредитного договора. Это очень удобно для обеих сторон кредитного договора – заемщик может точно распланировать свои расходы, а банковская организация – доходы. Наиболее часто фиксированные ставки применяются при выдаче краткосрочных займов.

В отличие от фиксированной ставки, плавающая может изменяться в течение действия кредитного договора. Если договор сопровождается плавающей процентной ставкой, он может измениться 2 раза в течение года. При этом специальный плавающий индекс может колебаться не только дважды в год, но и раз в три месяца. Все зависит от условия договора кредитования и ситуации, которая складывается на мировом и российском финансовом рынке.

В итоге плавающая процентная ставка складывается из двух величин – базового процента и плавающего индекса. Базовая ставка напрямую зависит от уровня экономической ситуации.

Виды плавающих ставок:

- Официальные ставки: устанавливаются Центробанком – это учетная ставка и ставка рефинансирования.

- Межбанковские ставки по кредитным ресурсам. Под них одна банковская организация предоставляет кредит другой.

- Первоклассная ставка –это ставка для первоклассных заемщиков. Обычно она бывает выше, чем все предыдущие, на один или несколько процентов.

- Наибольшие проценты бывают для частных лиц и маленьких компаний.

Проценты по кредитам могут подразделяться на простые и сложные. Все зависит от исходной базовой ставки. Простые проценты применяются к одной исходной величине тела кредита на всем протяжении периода погашения. Сложные начисляются на предыдущую сумму и проценты по ней.

Начислять процент банк имеет право только на тот период, когда клиент пользовался заемными средствами. По мере того как тело кредита уменьшается, проценты начисляются на оставшуюся часть. Согласно графику платежей, клиент вносит в банк часть основного долга и проценты за определенный период.

Если заемщик вносит сумму, которой недостаточно, чтобы полностью погасить регулярный платеж, в первую очередь погашаются проценты, а уже потом часть суммы основного долга.

Виды реальной процентной ставки

В свою очередь, реальная ставка по кредиту может быть следующих видов:

- Если темп роста инфляции не превышает величины номинальной ставки, такая реальная ставка называется положительной.

- Если темп роста инфляции существенно превышает номинальные проценты, такая ставка носит название отрицательной.

Величина того и другого показателя может напрямую зависеть от изменения курса валют.

Величина того и другого показателя может напрямую зависеть от изменения курса валют.

Знать реальную процентную ставку необходимо, чтобы иметь возможность определить точную сумму, которую клиенту придется выплачивать ежемесячно по кредиту. Исходя из полученной информации, можно принимать решение, в какой банк лучше обращаться. Можно обратиться к кредитному менеджеру и попросить рассчитать базовую и реальную процентную ставку по предполагаемому банковскому продукту. Параллельно менеджер распишет клиенту и величину ежемесячного платежа по ссуде.

Можно самостоятельно оценить реальную процентную ставку, если просчитать ежемесячную стоимость межбанковских займов. Для этого существует специальная формула расчета, которая носит название формулы Фишера. Она учитывает уровень текущей и предполагаемой инфляции, а также номинальный процент по кредиту.

К примеру, заемщик желает взять взаймы в банке 10000 долларов на 10 лет с процентной ставкой 10 процентов в год. Погашение займа будет производиться одни раз в месяц равнозначными частями. При этом по данному кредиту начисляется комиссия в размере 0,1%. В месяц это составит 10 условных единиц. А за все 10 лет комиссионные составят 1200 условных единиц.

Таким образом можно рассчитать не только стоимость кредита за 1 месяц, но и за весь период кредитования. Произведя несложные расчеты и вычислив общие размеры переплаты по кредиту, клиент может найти для себя наиболее выгодную программу кредитования.

topbank.su

Как начисляются проценты по кредиту

Одним из важных существенных условий кредитного договора, заключенного между кредитором и кредитуемым лицом, является процентная ставка по кредиту.

Размер процентной ставки и то, как будет рассчитываться при изменении условий договора, устанавливается соглашением между заемщиком и кредитором, согласно Закона № 395-1 от 02 декабря 1990 г. (ч.1 ст. 29, ч.2 ст.30) и п.1 ст.819 ГК РФ.

Ежедневное и ежемесячное начисление процентов

Проценты по кредиту, или СП (сумма процентов), рассчитывается двумя разными способами. Наиболее распространенная практика – применять при расчете суммы процентов ежедневную процентную ставку, но в некоторых банках расчет строится на основе ежемесячной процентной ставки.

При ежедневной ставке СП рассчитывается по формуле:СП = СКост. x (П / (дн. в год.) * дн.,

Где: СКост. – основной долг по кредиту, на который начисляются проценты;

П – одна сотая годовой процентной ставки;

дн. в год. – количество дней в году, то есть 365 или 366; В некоторых банках эта величина всегда одинакова и равна 365, в других – 360.

дн. – количество дней, за которые начислены проценты в текущем периоде. Например, при ежемесячных платежах по кредиту эта величина будет равна числу от 28 до 31.

Если же ставка ежемесячная, тогда формула будет такой:

СП = СКост. x ПС,

Где ПС – одна сотая месячной процентной ставки.

Приведем пример, как начисляются проценты по кредиту:

- Возьмем как условие, что основной долг по кредиту у нас 150 000р при процентной ставке 18% годовых. Рассчитаем проценты за месяц апрель, то есть с 26 марта по 25 апреля. В расчетном периоде 31 день (дни 26 марта и 25 апреля внутри периода).Искомая сумма процентов рассчитывается по формуле при ежедневной процентной ставке:СП = СКост. x (П / (дн. в год.) * дн. = 150 000 х 18% / 100 / 365 х 31 = 2 293,15 р.

- Сложнее высчитать процент в случае, когда расчетный период (месяц) частично включает в себя обычный год, а частично високосный. Приведем пример:Долг по кредиту: 150 000р. Процентная ставка 18% годовых. Расчетный период: с 14.12.2020г. по 13.01.2020г. 18 суток в этом периоде приходятся на високосный 2016 год, и 13 суток на обычный 2017.Рассчитаем проценты по формуле:18% / 100 / 365 х 13 х 150 000 + 18% / 100 / 366 х 13 х 150 000 = 2289,51 р.

Дифференцированный и аннуитетный способы погашения кредита и как при этом начисляются проценты

Способ погашения кредита определен в кредитном соглашении. В зависимости от способа погашения проценты считаются разными способами.

При дифференцированном способе погашения в каждом платеже включена часть основного долга по кредиту, и процентов на оставшуюся часть основного долга. Из-за этого каждый месяц сумма погашения разная.

При аннуитетном способе погашения ежемесячно вносимая заемщиком сумма в банк одинакова, и состоит из полной суммы платежа по процентам и частичной суммы погашения основного долга, которая рассчитывается из соображения одинаковых ежемесячных платежей.

Но при любом способе платежи состоят из части основного долга (ОД) и суммы процентов (СП). То есть П = ОД + СП.

Как рассчитать проценты по кредиту, мы рассмотрели в предыдущем пункте нашей статьи.

Начисление процентов по договору потребительского займа

Закон № 353-ФЗ от 21 декабря 2013г. (ч. 1 ст. 9) подразумевает, что в договорах потребительского кредитования может применяться как постоянная, фиксированная кредитная ставка, так и переменная процентная ставка, которая зависит от переменной величины, указанной в договоре.

При изменении процентной ставки как в большую, так и меньшую сторону у кредитора появляется обязательство уведомления заемщика об этом факте, что должно произойти в течение 7 дней с момента наступления нового периода кредитования, в котором актуальна уже новая процентная ставка. (Закон № 353-ФЗ от 21 декабря 2013г. (ч. 4 ст. 9).Закон № 353-ФЗ (ч. 11 ст. 6) устанавливает ограничение полной стоимости потребительского кредита. От размера полной стоимости (ПС) зависит и размер процентной ставки по договору.

Важная информация!

Если заемщик допускает просрочку платежа по кредиту, то согласно договору, он должен уплатить неустойку. Размер неустойки определяется Законом № 353-ФЗ (ч. 21 ст. 5) и не должен превышать:

- Если проценты по кредиту в период просрочки не начисляются – 0,1% от суммы неуплаченной задолженности за каждый день просрочки;

- Если проценты по кредиту начисляются – 20% годовых.

Начисление процентов по договору микрозайма, заключенному с организацией микрофинансирования

Размер процентов по краткосрочному (до года) договору потребительского микрозайма, заключенному с микрофинансовой организацией с 01.01.2020, ограничен трехкратной величиной суммы займа.

По договорам, заключенным в период с 29.03.2020 по 31.12.2020, такой запрет действует, если сумма начисленных процентов и иных платежей по договору (за исключением неустойки и платы за дополнительные услуги) составляет четырехкратный размер суммы займа (п. 9 ч. 1 ст. 12 Закона от 02.07.2010 N 151-ФЗ; ч. 7 ст. 22 Закона от 03.07.2020 N 230-ФЗ; Информация Банка России «Вопросы и ответы. Микрофинансовые организации»).

www.papabankir.ru

Как выполняется расчет процентной ставки по кредиту

Процентная ставка по кредиту – сумма, указанная в процентном выражении к сумме кредита, которую оплачивает клиент банка за использование заемных средств за некоторый период (месяц, квартал, год и т.д.).

Процентные ставки бывают положительными и отрицательными. Первые существуют в большинстве стран мира, вторые – в странах Западной Европы, Северной Америке и Скандинавии.

Там, проценты за пользование кредитом платят не заемщики, а сами банки. О том, какие процентные ставки по кредитам в России и от чего зависит их размер, рассмотрим в этой статье.

От чего зависит

Итак, на формирование уровня процентной ставки влияют такие факторы:

- Самая главный фактор – ставка рефинансирования государственного Центрального банка. Она устанавливается решением руководства ЦБ. Эта ставка определяет процент, используемый при кредитовании частных банков. Отталкиваясь от данного показателя, банковские организации устанавливают свою процентную ставку.

- Второй по значимости фактор – инфляция. Её учитывают почти все банки при установлении своей процентной ставки по кредитам. Соответственно, чем выше прогнозируемая инфляция, тем ставка будет выше.

- Еще один немаловажный фактор – конкуренция в банковской среде. Чем больше игроков на банковском рынке в определенном регионе, тем больше вероятность, что процентная ставка будет снижена.

- Степень отношений между кредитором и заемщиком, пожалуй, еще один главный фактор. Часто постоянным клиентам и тем заемщикам, у которых есть депозит в этом же банковском учреждении, снижают процентные ставки.

- Сезонные изменения – являются важной частью при выборе банка с наиболее приемлемой процентной ставкой. В летний период и перед Новым годом спрос на кредиты увеличивается, в связи с чем, и процентная ставка по ним стремится вверх.

Ставки в Сбербанке

По состоянию на июль 2016 года минимальная ставка по кредиту в крупнейшем банке страны составляет 14,9%.

Такая установлена на потребительский кредит под поручительство физических лиц сроком на 5 лет и суммой до 3 млн рублей.

Процентные ставки по остальным кредитным линиям колеблются на уровне от 15 до 23%.

Ставки в ВТБ

ВТБ предлагает несколько программ кредитования физлиц, среди которых наиболее популярны Образовательный и Коммерсант.

Максимальный срок займа – 7 лет, сумма кредита – до 3 млн рублей, а минимальная ставка по этим кредитам – 15%. Банк предлагает оформить быстрый кредит в специальном приложении.

В таком случае можно рассчитывать на сумму до 3 млн рублей, срок займа – от 6 месяцев до 7 лет, а процентная ставка в таком случае будет выше – 18%.

Ставки в Газпромбанке

В третьем по величине банке России Газпромбанке ярко наблюдается зависимость процентной ставки от срока кредитования.

В то же время в Газпромбанке одна из самых низких ставок – 14% (если брать займ сроком до 1 года и с поручителями). В целом же процентные ставки в банке разнятся не сильно – от 14 до 17 процентов, максимальный срок займа – 5 лет.

Важно отметить, что банк часто проводит специальные акции, снижая ставку на 1-2 процента.

Ставки в ВТБ 24

Банк предлагает своим потенциальным клиентам три кредитных программы:

- «Крупный» (сумма кредита до 3 млн, срок погашения – до 5 лет, ставка – 17%).

- «Быстрый» (сумма кредита до 3 млн, срок погашения – до года, ставка – 18%).

- «Удобный» (сумма кредита до 400 тысяч рублей, срок погашения – до 5 лет, ставка – 19%).

Полезно знать: для держателей зарплатных карт банка условия кредитования и процентная ставка выгоднее, нежели чем для обычных заемщиков.

На сайте учреждения есть официальный кредитный калькулятор, который поможет выбрать займ на самых выгодных условиях.

Ставки в банке «Открытие»

Банк «Открытие» — один из крупнейших игроков на банковском рынке России. Что же он предлагает в области потребительских кредитов?

Здесь у банка нет специальных программ. Кредит можно взять на сумму до 1,5 млн рублей и сроком до 5 лет.

Минимальная процентная ставка – 16,5 процентов, максимальная – 27,9 процентов.

Ставки в «Россельхозбанке»

Потребительские кредиты в «Россельхозбанке» довольно выгодны. Самая маленькая процентная ставка у кредита «Пенсионный» (для пожилых людей) – 14,5 процентов.

Обычная ставка по потребительским кредитам начинается от 15,5%, но если при оформлении займа обеспечить кредит залогом, то процент автоматически уменьшится на один пункт.

Выше представлены банки с самыми крупными активами. Эти учреждения считаются самыми надежными по версии Центрального банка России, и имеют нулевые шансы обанкротиться.

Есть и такие банковские организации, предлагающие кредитные линии под 12-13 и даже 10 процентов годовых. Однако, не стоит забывать, что, взяв займ в таком учреждении, вы рискуете не получить свои средства.

Так что будьте осторожны и тщательнее подходите к выбору банка, в котором вы хотите оформить займ. Как рассчитывается процентная ставка по кредиту, смотрите в следующем видео:

finansist.guru