Порядок получения ипотеки: документы, сроки, расходы. Справка для получения ипотечного кредита

Порядок получения ипотеки: документы, сроки, расходы

Довольно часто, когда не хватает денег на покупку собственного жилья, люди приобретают его в кредит. Порядок получения ипотеки подразумевает выполнение и соблюдение заемщиком определенных условий. Вот почему перед тем, как обратиться в банк, следует изучить все тонкости этого процесса. Так вы сможете избежать сложностей и быстро оформить ипотечный кредит.

Требования банковских учреждений к заемщику

Прежде чем обратиться в кредитную организацию, необходимо сначала выяснить порядок получения ипотеки. К тому же надо понимать, что в кредите могут отказать по самым разным причинам. Именно поэтому важно сразу создать благоприятный фон сотрудничества с банком, изучив стандартные условия получения ипотеки. Рассмотрим несколько из них:

- Наличие имущества. Заемщик должен быть владельцем недвижимости, чтобы предоставить ее в качестве залога.

- Возможность оплаты первоначального взноса, размер которого составляет от 30% стоимости квартиры и выше.

- Сумма погашения ежемесячного платежа не должна превышать 1/2 дохода лица, взявшего заем.

- Обязательное условие получения такого кредита — страхование не только квартиры, но и жизни.

Срок ипотечного кредита

Порядок получения ипотеки отличается от остальных займов сроками. Минимальный составляет обычно не более 3 лет, а максимальный выдается на 30, а в некоторых случаях и вовсе на 50. Подобные требования отпугивают многих людей. Ведь мало кто хочет так долго зависеть от банковской организации.

Оформление заявки на ипотечный кредит

Стоит также отметить, что финансовые учреждения предъявляют к заемщикам свои требования и ограничения. Например, чтобы получить денежные средства в кредит на жилье, надо иметь постоянную прописку и работу. Кроме этого, общий трудовой стаж у заемщика должен составлять не меньше 1 года. Если у клиента кредитная история испорчена, то получить ипотеку вряд ли удастся. Ко всему прочему у него не должно быть судимости и других параллельных кредитов. Минимальный возраст получения займа - от 21 года, а максимальный — не больше 65-75 лет на момент погашения ипотеки.

При заполнении заявки можно указать созаемщиков, которыми могут выступать братья, супруги, родители либо знакомые. Мужчине до 27 лет надо обязательно предъявлять банку военный билет. Без него в займе откажут, даже если он имеет отсрочку в связи с учебой. Когда подается заявка на ипотеку одновременно в несколько банковских организаций, необходимо выяснить более подробные требования к заемщикам и порядок приобретения недвижимости в каждом из них. После того как заявка на ипотеку будет одобрена, можно приступать к выбору подходящего жилья. На эти мероприятия банк отводит несколько месяцев.

Как оформляется ипотека?

Порядок действий при получении кредита следующий: оформление заявки, поиск недвижимости, одобрение жилья, заключение сделки. Банк выносит положительное решение с момента подачи всех документов в кредитную организацию в течение 5-10 рабочих дней. За это время он проверяет достоверность представленной информации и определяет максимальную сумму займа, доступную для заявителя. После одобрения клиент переходит к выбору недвижимости. Хотя некоторые заранее подбирают квартиру. Банковские организации к жилью тоже предъявляют определенные требования, что необходимо учитывать.

Когда заемщик найдет подходящий вариант, он должен будет получить от продавца копии всех бумаг для банка и провести независимую оценку недвижимости. При этом оценочная компания должна быть аккредитована финансовым учреждением. После подачи документов на квартиру банк их внимательно рассматривает и проверяет, чтобы исключить юридические и финансовые риски. На это уходит от 3 до 7 дней. При одобрении всех пунктов в назначенный день стороны обязаны явиться в банковскую организацию для оформления сделки. Заемщику останется лишь подписать договор и получить необходимую для покупки жилья сумму.

Кредитные учреждения обычно контролируют расчет, проводимый наличными средствами через банковскую ячейку, между сторонами. В этот сейф кладутся кредитные средства и первоначальный взнос. Их невозможно получить, пока не завершится переход прав собственности на жилье. Когда покупатель станет новым владельцем квартиры и получит на нее свидетельство, продавец сможет забрать свои деньги из банковской ячейки.

Получение займа на покупку вторичной недвижимости

Порядок получения ипотеки на жилье, бывшее в употреблении, имеет свои плюсы:

- После заключения сделки квартиру можно сразу использовать для проживания.

- Купить вторичную недвижимость намного проще, так как банковские организации охотнее кредитуют именно этот сегмент рынка.

- Жилье можно выбирать в любом удобном месте и районе.

- Подобная недвижимость чаще всего построена из более прочных строительных материалов, поэтому отличается долгим сроком службы и отвечает всем требованиям.

Порядок получения ипотеки на вторичное жилье интересует сегодня многих граждан. Часто банки предлагают клиентам выгодные условия для оформления займа на покупку такой квартиры. Главное, чтобы сумма кредита сильно не превышала стоимость подобранной недвижимости. Иначе говоря, заемщик должен иметь возможность сразу оплатить от 15-35% от ее стоимости.

Помимо всего прочего, нельзя взять ипотечный кредит на недвижимость, которая не соответствует требованиям банка. Например, вторичное жилье должно быть в хорошем состоянии. На квартиру в доме, подлежащем сносу, ипотеку не дадут. Вот почему заемщику придется уделить много времени поиску подходящего жилья.

Для получения займа на покупку квартиры в Сбербанке надо подготовить пакет документов, который формируется из следующих бумаг:

- паспорта;

- справки о доходах по форме 2-НДФЛ;

- дополнительных удостоверений: загранпаспорта, пенсионного, военного билета, водительских прав;

- трудовой книжки.

Вместо НДФЛ заемщик имеет право представить справку образца банка. Заполняет ее работодатель, внося сведения о доходах, стаже сотрудника за последние полгода и удержаниях. В основном к подобному варианту прибегают, если организация не может предоставить стандартные данные по 2-НДФЛ. Еще какие документы нужны для ипотеки в Сбербанке, кроме перечисленных? Финансовое учреждение может для подтверждения сведений попросить клиента представить дополнительные бумаги.

Как получить ипотечный кредит с государственной поддержкой?

Ипотека с господдержкой предназначена для помощи незащищенным категориям населения и малоимущим гражданам. Цели программы — повысить покупательскую способность людей и стимулировать возведение новой недвижимости для населения. Правда, ипотека с господдержкой не позволяет купить вторичное жилье. Получить кредитные средства удастся лишь на недвижимость в строящихся домах и новостройках.

Участие в этом проекте принимают многие крупные банки — «Открытие», «ВТБ-24», Сбербанк, «Газпромбанк» и другие. Но следует понимать, что оформить этот ипотечный кредит получится только у застройщиков, которые связаны партнерскими отношениями с финансовыми организациями либо государственными структурами.

Расходы на ипотечный кредит

Большинство людей не знают, какие расходы на оформление ипотеки им придется понести в случае одобрения кредита. Зачастую подобное поведение приводит к тому, что заемщики неправильно рассчитывают полную стоимость квартиры. В итоге у них возникают в дальнейшем проблемы с выплатой займа.

При покупке жилья в кредит надо платить за разные услуги, которые могут колебаться в пределах 3-10% от стоимости недвижимости. Например, некоторые банки берут определенную плату за рассмотрение заявки на ипотеку. Причем если финансовая организация откажет в получении займа, заплаченных денег заемщик вернуть не сумеет.

Главное условие оформления ипотечного кредита — независимая оценка приобретаемого жилья. Проводится такая процедура, чтобы определить сумму займа. Чаще всего банки уже сотрудничают с некоторыми оценщиками. Поэтому клиенту не надо самому искать экспертов. Правда, за подобную услугу придется заплатить около 5-20 тыс. рублей.

Еще необходимо будет раскошелиться на страхование. Согласно действующему законодательству, при покупке квартиры необходимо обезопасить себя от утраты жилья и его повреждения. Ко всему прочему банки могут отказать в получении займа, если заемщик не застрахует право собственности на квартиру и жизнь. Поэтому страховщикам все же придется заплатить несколько процентов от стоимости жилья.

Следует помнить и про дополнительные комиссии финансовых учреждений: за аренду ячейки, безналичный перевод или снятие денежных средств. Если появятся сложности с выплатами долга, то банк начислит штрафы и пени. Желательно не допускать таких ситуаций, чтобы избежать проблем.

Вывод

Перед тем как брать кредит, взвесьте хорошо все последствия этого решения. Возможно, сейчас такая финансовая нагрузка окажется непосильной, следовательно, лучше подождать более благоприятного момента. Разумеется, рассчитать все расходы при получении ипотечного кредита просто нереально. Но при оформлении такого займа стоит обязательно учитывать свой семейный бюджет и непредвиденные расходы.

fb.ru

Документы для ипотеки | Ипотека

В данной статье будет рассмотрен стандартный набор документов для получения ипотечного кредита. Разумеется, различные банки дополнительно к этому набору документов могут потребовать и другие справки (но их обычно немного по сравнению с рассмотренными), но отразить нюансы кредитования во всех банках, выдающих ипотечные кредиты, в одной статье не представляется возможным.

Итак, стандартный набор документов для получения ипотечного кредита обычно включает:

- Заявление заемщика. Во всех банках его форма разная, но обычно его заполнение не представляет трудностей для всех здравомыслящих людей.

- Копия паспорта; копии различных свидетельств (о заключении/расторжении брака, о рождении детей, брачного договора).

- Копия трудовой книжки. Для военнослужащих (у них естественно такой книжки нет) требуют принести копию контракта или справку из воинской части установленной формы, в которой подтверждается что данное лицо действительно является военнослужащим данной воинской части, а также указывается сколько ему осталось до окончания контракта. Но зато для военных доступна и особая ипотека.

- Копии дипломов об образовании. Не играют определяющего значения при решении банка, но, как правило, чем выше уровень вашей "образованности", тем больше шансы на получение кредита.

- Справка о доходах по форме 2-НДФЛ или по форме банка (если она не дает представления о реальном доходе, то потребуется справка, с подписью главного бухгалтера и печатью фирмы). Вот это, пожалуй, самый важный документ (после паспорта), который интересует банк. И именно на основе этой справки банки в большинстве случаев рассчитывают возможную для вас сумму кредита, который они готовы вам предоставить. Поэтому иногда есть смысл договориться с бухгалтерией чтобы вам там написали доходы побольше (если конечно имеется такая возможность).

- Квитанция об оплате сборов банка за рассмотрение заявки (если есть). У крупных банков обычно нет подобного сбора, но в мелких банках это реально.

- Копия водительского удостоверения (если имеется).

- Копия военного билета (если еще могут призвать в армию).

- Копии документов, подтверждающих наличие движимого и недвижимого имущества (в большинстве случаев нужны если собираетесь оставлять имущество в залог кредита, хотя это не всегда так).

- Документ, подтверждающий стоимость объекта недвижимости, который вы хотите приобрести с помощью ипотечного кредита.

- Свидетельство о регистрации права собственности продавца на объект недвижимости.

Кроме рассмотренных документов необходимо будет еще оформить несколько страховок (их состав и количество зависят от конкретного банка) дополнительно к планируемому ипотечному договору.

goodcredits.ru

Какие документы нужны для ипотечного кредита?

Вы решили улучшить свои жилищные условия и рассматриваете ипотеку Сбербанка? Тогда вам пригодится эта статья, в которой мы расскажем - какие документы нужны для ипотеки на квартиру.

Прежде всего, нужно получить сам кредит, а потом сосредоточить внимание на поисках квартиры. Одобренное предложение будет действительно в течение 60 дней – за этот срок вы успеете подобрать подходящий вариант, исходя из одобренной суммы.

Помните о том, что в кредит можно получить лишь 85% от стоимости жилья, то есть минимум 15% вам придется внести собственными силами. Хорошо, если банком будет одобрена большая сумма – лишнее можно урезать. Хуже – если вам не хватит на объект, который очень понравился или вовсе придет отказ.

Не имеет смысла искать квартиру заранее, так как банк может выдвинуть определенные требования: этажность, площадь, отсутствие газовой колонки и т.п. Условия эти обязательны, ведь банк хочет видеть в залоге ликвидное жилье, которое сможет легко реализовать в случае, если вы перестанете исполнять договорные обязательства.

Будем считать, что вы уже изучили все предложения и акции - на каких условиях дают ипотеку в Сбербанке, и уже готовы идти в Сбербанк.

Ипотека: документы для одобрения кредита

- Паспорт гражданина РФ

- Анкета-заявление

- Второй документ (права, СНИЛС, загран, военник, удостоверение военнослужащего)

- Справка о доходах по форме 2НДФЛ за последние 6 месяцев

- Копия трудовой книжки, или копия договора/контракта

- Документы созаёмщика (если привлекаете): анкета, паспорт, копия трудовой, справка о доходах.

Список документов для ипотеки в Сбербанке может быть сокращен до 2-х, если вы являетесь зарплатным клиентом и согласны на повышение процентной ставки +0,5%.

Если вы участвуете в социальных ипотечных программах с государственной поддержкой, например «Молодая семья», понадобятся дополнительные справки для ипотеки и свидетельство о браке, рождении ребенка. Хотите использовать материнский сертификат – предоставьте сведения из ПФ РФ об остатке средств на нём и сам документ на капитал. Для оформления военной ипотеки в Сбербанке, документы на заявку дополняет свидетельство об участии в накопительно-ипотечной системе жилищного обеспечения.

Заранее просчитайте необходимый уровень дохода на кредитном калькуляторе – он позволяет увидеть максимальную сумму для вашего уровня заработной платы.

Учтите, что супруг/супруга автоматически являются созаёмщиками и им также понадобятся справки с работы (если работают). Доход созаёмщика плюсуется к вашему при расчете суммы кредита.

Если в качестве созаёмщиков вы привлекаете родителей – подготовьте справки о подтверждении родства.

Далее, когда необходимые документы для ипотеки в Сбербанке собраны – оформляем кредитную заявку в отделении банка и ожидаем 2-5 дней решения банка.

Предположим, что вы получили одобрение, и теперь знаете сумму, на которую можете рассчитывать. Что делать дальше?

Какие документы нужны, чтобы взять ипотеку?

Мало получить одобрение. Теперь нужно этот кредит получить. Далее нам потребуется документ, подтверждающий наличие первого взноса. Многие прилагают его сразу, и в общем-то правильно делают. Вы же понимаете, как дают ипотеку в Сбербанке: первым делом оценивают платежеспособность. Чем не подтверждение финансовой состоятельности - наличие 15% стоимости будущего жилья на счете?

Проще всего предоставить выписку со счета. Важно, чтобы это был любой дебетовый или депозитный счет (Не кредитный!). Если одновременно с покупкой нового жилья вы продаете старую квартиру, можно предоставить оценочные документы на её стоимость, тогда выписка будет не нужна.

Теперь начинается самое интересное – собираем документы в банк для ипотеки.

Пакет документов по объекту недвижимости

В Сбербанке ипотека предоставляется по установленному перечню обязательных бумаг. Разница есть только по типу приобретаемого жилья: новострой, вторичка, жильё на стадии строительства.

Покажем, какие документы надо для ипотеки на примере приобретения готового жилья.

Документы для ипотеки в Сбербанке в 2017 году:

- Договор купли-продажи

- Свидетельство гос. регистрации права на приобретаемый объект или копия из Единого гос. реестра прав (заверенная у нотариуса)

- Документ о возникновении права собственности (при наличии) – предыдущий договор купли-продажи, договор дарения, наследования и т.п.

- Отчет оценщика

- Отказ долевого собственника от своей части (если таковые имеются)

Если вы не хотите давать супруге/супругу права на приобретаемую недвижимость, вы можете приложить к пакету нотариально заверенное согласие на отчуждение.

Сроки

Всё, что нужно, чтобы получить ипотеку в Сбербанке быстро – это знать, какие документы нужны для оформления ипотеки и как правильно они оформляются. На официальном сайте Сбербанка выложены образцы договоров и перечень компаний-оценщиков, чьи отчеты принимаются банком.

Как быстро всё получится у вас – зависит от скорости получения оценки и составления бумаг. В лучшем случае, можно управиться за 3 дня (оплатив дополнительную комиссию «за скорость» оценщику), но чаще всего процесс затягивается на 2 недели.

Хороший риелтор (если такого удастся найти), может подобрать вариант с готовым пакетом документов к продаже. Если же вы штудируете частные объявления – поинтересуйтесь у продавца, готово ли у него всё, что нужно, чтобы оформить ипотеку.

Уточните у владельца квартиры – как он её приобретал: если также, в ипотеку – то должно быть подтверждение снятия обременения.

Страховка

В список документов на покупку квартиры в ипотеку в Сбербанке входит ещё один важный пункт. После того, как дается ипотека на жилье Сбербанком, жизнь + здоровье заёмщика нужно застраховать. Также страхуется и сама квартира.

Важно обращаться к страховщикам, которые аккредитованы банком. В противном случае, вы рискуете прождать ещё до 30 дней – пока банк рассмотрит возможность принятия защиты незнакомой ему компании.

Учитывайте, как дается ипотека на жилье Сбербанк – с привлечением созаёмщиков или без них. Страховать обязательно всех участников сделки.

На этом список, какие документы нужны, чтобы взять ипотеку на рынке готового жилья, заканчивается. Что нужно для приобретения строящегося объекта недвижимости – рассмотрим в одной из следующих публикаций.

banks.is

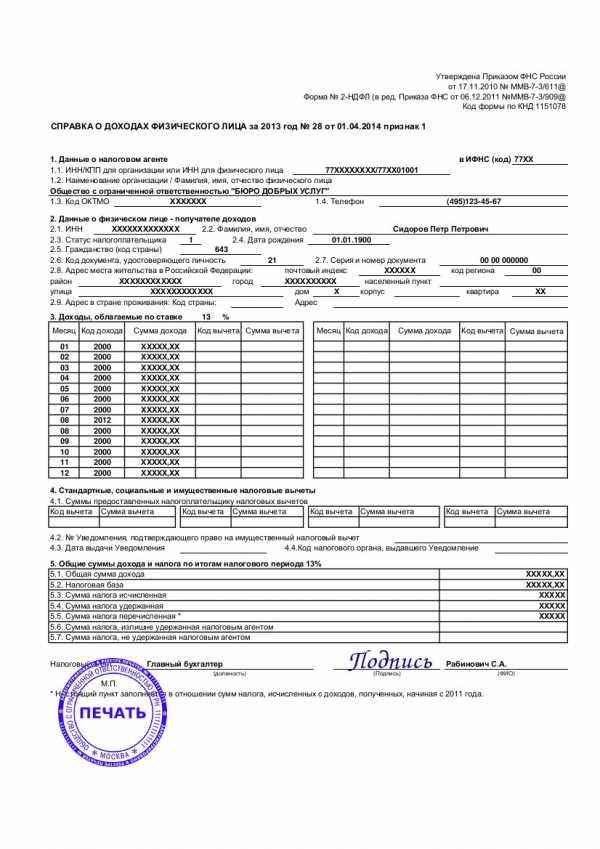

Справка о доходах для получения ипотеки

Одно из основных требований банков к ипотечным заемщикам — подтвердить свою платежеспособность с помощью справки о доходах. От того, какие документы предоставит клиент, зависит размер кредита и некоторые другие условия.

Проще всего, если вы работаете на одном месте и получаете полностью «белую» зарплату. В этом случае от вас потребуется справка по форме 2-НДФЛ (о налоге на доходы физических лиц), выданная в бухгалтерии предприятия и отражающая все ваши доходы за последний год. Служба безопасности тщательно проверит предоставленный документ в вашей бухгалтерии, налоговых органах и пенсионном фонде.

Проще всего, если вы работаете на одном месте и получаете полностью «белую» зарплату. В этом случае от вас потребуется справка по форме 2-НДФЛ (о налоге на доходы физических лиц), выданная в бухгалтерии предприятия и отражающая все ваши доходы за последний год. Служба безопасности тщательно проверит предоставленный документ в вашей бухгалтерии, налоговых органах и пенсионном фонде.

Справка о доходах для получения ипотеки

На многих предприятиях зарплату полностью или частично выдают в конвертах. В таких условиях подтвердить доход справкой 2-НДФЛ либо нереально, либо нецелесообразно, поскольку в ней будет отражена лишь часть зарплаты. Специально для таких случаев существуют справки о доходах в свободной форме – по форме банка или по форме предприятия. Они также выдаются в бухгалтерии, имеют печать организации, визу руководителя и содержат сведения о деятельности компании и должностных обязанностях сотрудника.

Если руководитель не готов выдать такую справку, потенциальному заемщику следует поискать банк, готовый на устное подтверждение его доходов работодателем. Однако в этом случае процентная ставка поднимется на несколько пунктов.

Некоторые клиенты банков работают сразу в нескольких местах. Подтвердить это можно, предоставив в банк справку о доходах или трудовой контракт со второго и прочих мест работы. Поможет декларация о доходах (если она подавалась в налоговые органы). Главное, чтобы дополнительный доход был достаточно стабилен.

При выдаче ипотеки банки готовы рассматривать и другие виды доходов – проценты по депозитам и ценным бумагам, арендную плату при сдаче недвижимости внаем и т.д. Важно, чтобы поступления были регулярными и имели документальное подтверждение.

Ипотека — подтверждение дохода помимо работы

Кроме того, большим плюсом для заемщика и косвенным подтверждением наличия стабильных доходов может стать его собственность – недвижимость, авто, банковские счета и другие активы. Банк также может принять к рассмотрению документально подтвержденные доходы поручителей и членов семьи заемщика.

Индивидуальные предприниматели предоставляют в банк декларации о доходах за оговоренный период с пометкой налоговой инспекции.

Адвокаты и нотариусы подтверждают свои доходы справкой по форме 3-НДФЛ за предшествующий год и заверенную собственной печатью справку о доходах (с подтверждающими документами) за текущий год.

www.vbr.ru

Какие документы нужны для ипотеки? Полный список документов

Рано или поздно для большинства семей наступает время обзаводиться собственным жильем или расширять имеющееся. Постоянный рост цен на недвижимость при и без того высокой стоимости жилья приводит к тому, что мало кому удается накопить денег на такую покупку. Этим и объясняется то, что сегодня больше половины сделок по покупке недвижимости совершается при помощи ипотеки.

И тут назревает естественный вопрос: «Какие документы нужны для ипотеки?», а именно, для оформления и получения займа на недвижимость.

В ипотеку можно приобрести и собственный дом, и квартиру, можно принять участие в долевом строительстве, через некоторые банки можно оформить ипотеку на приобретение или строительство дачи или гаража.

Какие документы нужны для ипотеки?

Требования к заемщику и перечень документов, которые нужны для ипотеки у всех банков разные. Условно необходимый пакет документов можно разделить на две части: по заемщику (при необходимости – по созаемщику и поручителям), по кредитуемому объекту недвижимости.

Документы для ипотеки по заемщику

Ниже приведен подробный перечень требуемых документов по заемщику, созаемщику и поручителям. Однако, в зависимости от условий конкретного банка и выбранной программы кредитования, пакет этих документов может быть и меньше.

- Паспорт заемщика (созаемщика, поручителя). В банке снимут копии всех страниц паспорта, включая незаполненные. В большинстве банков ипотеку можно оформить с 23 лет, но существуют также специальные молодежные программы, по которым возраст заемщика может быть от 18 лет. При этом от мужчин обычно требуется подтверждение того, что он не подлежит призыву на срочную службу в армии. Иногда требуется обязательное участие одного из родителей заемщика в качестве созаемщика или поручителя.

- Второй документ. В качестве второго документа, как правило, требуют загранпаспорт, водительское удостоверение, свидетельство о постановке на учет в налоговой (ИНН), пенсионное удостоверение. Для мужчин призывного возраста часто обязательным является военный билет.

- Документы, подтверждающие доход. Чаще требуется справка 2-НДФЛ, иногда достаточно справки по форме банка. Такие справки могут и не понадобиться, при условии, что заемщик получает заработную плату на счет, открытый в том же банке, в который он обращается за ипотекой.

- Копия трудовой книжки, заверенная работодателем. Без официального трудоустройства оформить ипотеку невозможно. Стаж по трудовой книжке должен быть не менее 6 месяцев (в редких случаях – от 4 месяцев). По записям в трудовой книжке у банка могут возникнуть дополнительные вопросы, к примеру, по поводу длительных пропусков в стаже.

- Копия трудового договора. Обычно требуется, если вы работаете по совместительству.

- Копии документов, подтверждающих наличие дополнительного дохода. Это может быть справка о размере пенсии, а также, к примеру, договор на сдачу недвижимости или автомобиля в аренду.

- Копии документов об образовании.

- Копии документов на имущество в собственности, такое, как недвижимость или автомобиль.

- Копии документов, свидетельствующих о владении ценными бумагами.

- Копии действующих и погашенных кредитных договоров, справки о закрытии кредитов. Могут потребоваться при несоответствии данных о ваших кредитах, которые вы предоставляете, заполняя анкету, и информации из бюро кредитных историй.

- Отдельный пакет документов для владельцев бизнеса: копии документов налоговой отчетности с отметкой налоговой службы о принятии, копии всех учредительных документов, выписки по имеющимся счетам о движениях денежных средств за последний год, справки об отсутствии задолженности перед бюджетами всех уровней, копии лицензий и свидетельств (если они предусмотрены по виду деятельности).

Молодой возраст может дать и определенные преимущества. В «Агентстве по ипотечному жилищному кредитованию» и Сбербанке, к примеру, есть специальные льготные программы для молодых семей, в которых хотя бы одному из супругов еще нет 35 лет. Для оформления по такой программе потребуется дополнительно свидетельство о заключение брака, свидетельства о рождении детей. Также если вы планируете использовать материнский капитал, необходимо предоставить государственный сертификат на материнский (семейный) капитал.

Не стоит игнорировать предложение о предоставлении документов, подтверждающих ваше образование, наличие имущества в собственности или дополнительного дохода, т. к. это существенно увеличивает ваши шансы на одобрение заявки по ипотечному кредитованию.

Документы для ипотеки по объекту недвижимости, которую намерены приобрести

- Копии паспортов, свидетельств о рождении продавцов-собственников.

- Копии правоустанавливающих документов на недвижимость: свидетельство о праве собственности, договор купли-продажи, приватизации, дарения, и т. п.

- Копия кадастрового паспорта из БТИ.

- Поквартирная карточка или справка о том, что в квартире (доме) никто не прописан.

- Копии разрешения органов опеки и попечительства, если в числе собственников квартиры (дома) есть несовершеннолетние дети.

- Оригинал оценки помещения, проведенной независимым оценщиком.

Обычно к моменту продажи большая часть перечисленных документов уже у собственника на руках.

Для оформления ипотечного кредита на постройку жилого дома потребуются следующие документы:

- Документы о праве собственности на земельный участок, на котором планируется строительство.

- Разрешение на строительство.

- Договор со строительной организацией и смета (требуют не во всех банках).

Земельный участок обязательно должен быть с разрешенным видом использования под индивидуальное жилищное строительство.

Для участия в долевом строительстве понадобятся другие документы для ипотеки. Как правило, банки кредитуют покупку жилья только тех застройщиков, с которыми заключены соглашения, а значит, все необходимые документы у банка уже есть.

Если же у банка нет соглашения с этим застройщиком, необходимы следующие документы:

- Договор участия в долевом строительстве.

- Копии учредительных документов застройщика.

- Копия приказа, распоряжения или приказа о продаже квартиры заемщику.

- Документы, свидетельствующие о праве застройщика на строительство и продажу данного объекта.

Принимая решение оформить ипотеку, будьте готовы предоставить вышеперечисленные документы. Возможно, вам потребуется предоставить только некоторые из них – все зависит от условий конкретного банка, и программы кредитования, которую вы выбрали. Крупные банки часто размещают список необходимых документов на своих официальных сайтах.

О том, какие документы нужны для ипотеки мы разобрались. Здесь еще нужно учесть, что в некоторых банков устроят копии документов, в других вас попросят принести оригиналы, а копии с них сделает банковский специалист, предварительно убедившись в их подлинности. В любом случае, чем полнее будет собранный вами пакет документов, тем быстрее вы оформите желанную недвижимость в ипотеку.

Поделись статьей в соц. сетях!

infosm.ru

Пакет документов для ипотеки — для получения, оформления, регистрации

Многие граждане, будучи не в силах накопить достаточную для покупки квартиры сумму, прибегают к использованию ипотечных кредитов. Однако для самого банка предоставление столь крупных ссуд на длительный срок – мероприятие весьма рискованное.

Именно поэтому главное требование к будущим клиентам – это умение представить в банк обширный пакет документов для ипотеки, состав которых зависит от категории заемщика и вида приобретаемой им недвижимости.

Документы для получения кредита

Выдавая кредиты своим клиентам, банковское учреждение обращает внимание на два важных фактора:

- Платежеспособность заемщика, которая должна иметь место не только в текущее время, но на протяжении всего срока пользования ипотекой.

- Состояние и вид объекта недвижимости, который должен отвечать требованию ликвидности, поскольку в случае неуплаты кредита должником банку придется самостоятельно его продавать с тем, чтобы вернуть свои деньги.

Именно эти два аспекта и определяют структуру пакета бумаг, который заемщики готовят перед тем, как привлечь ипотечный заем.

Для заемщиков

Всех клиентов, приходящих за получением жилищного займа банки привыкли делить на четыре группы:

- Наемные работники, имеющие трудовой договор с работодателем.

- Граждане, вышедшие на пенсию.

- Частные предприниматели, ведущие бизнес без образования юридического лица.

- Военные, работники бюджетной сферы, молодые семьи и иные участники государственных программ.

Для работающих по трудовому договору

Платежеспособность клиента, работающего по трудовому договору, напрямую зависит от того, насколько стабильно его положение на текущем месте работы, а также каковы перспективы его дальнейшего трудоустройства.

Исходя из этого, список документов для работающих по трудовому контракту включает:

- Ксерокопии всех страниц паспорта, в отдельных случаях заверенные нотариально.

- Документ 2-НДФЛ, который оформляется через бухгалтерию текущего места работы. Если гражданин трудится сразу в нескольких местах, то потребуется бумаги со всех мест его деятельности.

- Заверенная работодателем, а иногда ещё и у нотариуса, копия трудовой книжки.

- Справка с места работы, которая может иметь разный вид у разных банков.

- Для наемных работников в возрасте до 27 лет, которые являются лицами призывного возраста, потребуется также снять и заверить у нотариуса копию с военного билета или приписного свидетельства.

- Копия свидетельства о браке или документа о его расторжении, если такие события имели место в жизни потенциального заемщика.

- При наличии у заемщика несовершеннолетних детей следует также сделать копии их свидетельств о рождении.

Бланк справки о доходах 2-НДФЛ.

Отдельные банки требуют помимо всего прочего оригиналы справок из ПНД и НД или копию водительских прав.

Поскольку получить бумаги из диспансеров не так просто, лучше сразу узнать – имеется ли это требование в перечне выбранного финансового учреждения.

В отдельных случаях банк вправе потребовать от потенциального заемщика диплом, загранпаспорт, документы на автомобиль, являющийся объектом залога. Что касается кредитной истории клиента, если таковая имеется, то её банк запрашивает в БКИ самостоятельно на основании письменного согласия заемщика.

Для пенсионеров

Пенсионеры могут рассчитывать на получение ипотечных займов на срок 5-7 лет, причем с условием страхования их жизни и при соблюдении возрастного ценза. Эту категорию клиентов банки рассматривают как самую ответственную, но в то же время – рискованную.

Гражданам старшего поколения придется предоставить в банк:

- Копии все страниц паспорта, заверенные нотариусом.

- Заверенную нотариально копию пенсионного удостоверения.

- Бумагу из регионального отделения Пенсионного Фонда РФ по месту жительства или иного государственного или муниципального учреждения, занимающегося выплатой пенсии.

- Документ, подтверждающий право собственности заемщика на объект залога.

- Поручительство одного или нескольких физических лиц.

- Оригиналы справок из НД и ПНД или же копию водительских прав.

- Анкету-заявку на получение жилищного займа.

Как правило, на момент погашения кредита пенсионеру не должно оказаться более 75 лет, хотя отдельные банки выдвигают и более жесткие требования.

Страхование жизни и здоровья пожилого заемщика также является обязательным условием.

Для ИП

Предоставление ипотеки ИП банками рассматривается как весьма рискованное мероприятие. Ведь с частного предпринимателя невозможно потребовать справку о зарплате.

Отчеты в НС и стабильные налоговые выплаты зачастую не являются показателями его успешной деятельности. Многое зависит и от режима налогообложения, под который попадает бизнес.

В число документов по ипотеке для ИП, помимо стандартных для физического лица бумаг входят:

- Копия свидетельства о регистрации в форме ИП.

- Копия лицензии, в случае, если компания занимается видами деятельности, обязательными для лицензирования.

- Копии финансовых документов по последнему отчетному периоду.

- Свидетельство о постановке на учет в НС.

- Налоговая декларация за 1 год для ИП, работающих по УСН и за 2 года – для ИП, выплачивающих ЕНВД.

Типовой перечень документов на оформление ипотеки для ИП.

В отдельных случаях банк также требует предоставить копии нескольких договоров с контрагентами, а также контракт на аренду офисного помещения.

Для участников специальных программ

В число участников специальных программ входят работники бюджетных организаций, военнослужащие и молодые семьи, которые имеют право на льготы в рамках жилищного кредитования.

Им необходимо подготовить следующий пакет документов для получения ипотеки на выгодных условиях:

- Нотариально заверенные копии паспорта, трудовой книжки и справки с места занятости.

- Сертификат участника НИС.

- Бумага, подтверждающая ежемесячный доход потенциального заемщика (2-НДФЛ).

- Копии свидетельства о браке и рождении детей.

- Справки из ПНД и НД, которые можно заменить копией водительского удостоверения.

Для работников бюджетной сферы потребуется также и справка с места работы, в то время как для военнослужащих – копия личного дела и рапорт на участие в НИС.

Образец рапорта военнослужащего на участие в НИС.

Что же касается молодых семей, то наряду с общим пакетом документов им потребуется представить в финансовое учреждение копию сертификата участника ипотечной программы на получение жилищной субсидии.

Видео о документах для получения жилищного кредита

По приобретаемой недвижимости

Выдавая жилищные кредиты, банк заинтересован в том, чтобы приобретаемое жилье, которое выступает и объектом залога оказалось высоколиквидным.

Недвижимость должна обладать определенными техническими параметрами, иметь удобное месторасположение и не быть обремененной правами третьих лиц.

Именно поэтому для разных видов недвижимости придется собирать различные по своему составу пакеты документов.

Квартира

При приобретении квартиры на первичном или вторичном рынке стоит позаботиться о подготовке следующего пакета бумаг:

- Копии всех страниц паспорта продавца недвижимости.

- Заверенная у нотариуса копия документа, подтверждающего право собственности продавца на жилье.

- Копия техпаспорта на жилье, которая подтверждает, что помещение отвечает всем требованиям банка к ипотечной недвижимости.

- Справку о том, кто именно прописан в квартире, которую выдает орган муниципальной власти.

- Бумага из регистрационной службы, подтверждающая отсутствие обременений на объекте недвижимости.

- Оригинал отчета независимого оценщика и его сертификата.

Справка о регистрации по форме 9.

Если в сделке принимают участие несовершеннолетние граждане со стороны продавца или покупателя, то потребуется разрешение из органов опеки.

Строящееся жилье

Весьма выгодным вариантом для многих семей ныне является приобретение квартир в строящихся домах. Под самоотделку на ранних этапах возведения объектов можно купить здесь жилье в разы дешевле, чем в уже отстроенных домах.

Однако по таким объектам могут потребоваться:

- копия договора участия лица в долевом строительстве;

- бумага, подтверждающая внесение заемщиком части средств за жилье;

- отчет независимого оценщика о состоянии недвижимости и ходе строительных работ.

Пример договора участия в долевом строительстве.

В отдельных случаях банки могут потребовать документы застройщика в том случае, если это компания, не входящая в перечень партнеров финансового учреждения.

Частный дом

Если заемщик собирается приобрести дом в частном секторе, то ему потребуется подготовить такие документы, как:

- копия технического паспорта дома с описанием всех его коммуникаций;

- отчет оценщика о фактической стоимости недвижимости;

- выписка из ЕГРП на сделки с недвижимостью;

- копия кадастровых паспортов на дом и прилегающий к нему земельный участок.

- зачастую ипотека привлекается на строительство частного дома. в этом случае в банк придется представить помимо приведенных выше бумаг:

- заверенный независимым оценщиком план строительства дома с указанием сроков выполнения работ;

- нотариально заверенную копию разрешения на строительство.

Форма заявления на предоставление разрешения на строительство.

Чаще всего банк обязует получателя ипотеки на строительство частного дома регулярно уведомлять финансовое учреждение о ходе работ и выполнении намеченных сроков. Кредит на строительство обычно можно получить только в рамках специальных кредитных программ.

Хотите получать больше бонусов при расчете картой? Читайте о возможностях, которые предоставляет кредитная карта Кукуруза от Евросети.Можно ли оформить кредит по чужому паспорту? Узнайте из этой статьи.

Где самые дешевые потребительские кредиты? Перечень банков здесь.

Документы для регистрации собственности

После того как набор документов по жилищному займу подготовлен следует позаботиться о сборе бумаг для регистрации права собственности на недвижимое имущество.

В этот пакет входят:

- заявление на регистрацию прав собственности на жилье;

- договор-купли-продажи жилого помещения;

- согласие супруга или супруги, если таковые имеются, на проведение сделки с недвижимостью по типовой форме;

- разрешение органов опеки, в том случае, если в сделке задействованы несовершеннолетние дети;

- квитанция о внесении госпошлины.

Образец заявления для регистрации права собственности на недвижимость.

Все приведенные выше документы передаются в регистрационную службу по месту расположения недвижимости. По итогам их рассмотрения на руки собственнику будет выдано свидетельство, без которого банк откажется выдавать ипотеку заемщику.

Видео о документах, необходимых для регистрации сделки

Таким образом, привлечение ипотечного займа на приобретение дома или квартиры сопряжено со сбором значительного числа бумаг. Однако если проводить это процесс поэтапно и своевременно, то он не представится особенно сложным.

От того, насколько правильно заемщик справится с этой задачей, во многом зависит то, получит ли он заветную сумму на покупку собственного жилья.

kreditstock.ru

Приобрести документы для ипотеки с подтверждением

Покупка собственной квартиры – одно из важнейших событий в жизни человека. Однако мало кто может позволить себе купить квартиру без обращения в банк за ипотекой. Фактически, сегодня ипотека – это единственная возможность стать владельцем недвижимости для большинства населения.

Сбор документов для ипотеки

Если вы решили оформить ипотечный кредит в Сбербанке, ВТБ24 или каком-либо другом банковском учреждении, то вам потребуется предоставить в банк объемистый пакет документов. Сбор всех требуемых справок процесс может занять достаточно много времени. Для большинства работающих людей он может растянуться как минимум на месяц и потребовать не только большого количества свободного времени, но нервной энергии. Наша компания готова сэкономить ваше время и силы, подготовив все требуемые банком документы для ипотеки. Мы соберем для вас полный пакет требуемых справок, полностью избавив вас от стояния в очередях, и приблизим вас к реализации мечты о покупке собственной недвижимости.

Одним из основных документов, которые требует предоставить любая финансовая организация для оформления ипотеки, является официальная справка о доходах. Причем размер заработной платы, указанный в ней, должен подтвердить банковским специалистам, что вы в состоянии выплачивать немалый ежемесячный платеж. В этом и лежит сегодня корень проблемы многих потенциальных заемщиков – люди, имеющие вполне достойный доход, не могут подтвердить официально его наличие. Многие учреждения платят невысокую «белую» зарплату, выдавая большую ее часть «в конвертах», что не дает возможности предоставить в банк справку с требуемым уровнем дохода. С такой же проблемой сталкиваются и те, кто не числится в штате сотрудников предприятия, выдающего зарплату.

Что же делать потенциальному заемщику в этой непростой ситуации? Выход есть – закажите в нашей компании документы для ипотеки. Мы предлагаем доступные цены на услуги и гарантируем качество и оперативность. Обращайтесь к нам уже сегодня и не откладывайте реализацию вашей мечты на завтра!

Как заказать документы для ипотеки?

Каждое банковское учреждение руководствуется при выдаче ипотечного кредита своими внутренними распоряжениями и инструкциями. Специалисты нашей компании накопили огромный опыт подготовки документов для ипотеки в соответствии с регламентом различных банковских структур. Мы оформим справку о доходах по форме 2-НДФЛ, по форме банка или в свободной форме.

В нашей компании вы сможете заказать оформление всех требуемых документов для получения ипотечного кредита. Наши специалисты сделают это максимально оперативно и грамотно, что поможет вам получить позитивный ответ от банка. Вам потребуется предоставить паспорт, а также справку о присвоении идентификационного кода. Все документы для ипотеки будут готовы точно в оговоренный срок.

В пакет документов для ипотеки входит:

- справка о доходах с указанием в ней размера официального дохода за отчетный период, соответствующий требованиям банка;

- заверенные копии трудовой книжки с внесенными в нее записями и печатями предприятий;

- копии трудового договора, которые подтвердят ваше трудоустройство;

- справка о составе семьи.

Вы можете не беспокоиться о проверке со стороны банковских учреждений. Мы работаем с реально действующими и надежными предприятиями и организациями, которые подтвердят ваше трудоустройство и уровень заработной платы при проверочном звонке из банковской службы.

Также мы можем подготовить для вас дополнительные документы для ипотеки:

- документы о праве на недвижимое имущество, находящееся в вашей собственности;

- информационную справку о компании, являющейся по документам местом работы.

kredit2ndfl.com