Преимущества владельцев зарплатных карт при кредитовании. Зарплатный кредит

Что такое зарплатный кредит?

В жизни каждого человека рано или поздно случаются разные не самые приятные ситуации, такие как кражи, аварии, болезни, стихийные бедствия и так далее. Каждая из подобных ситуаций требует дополнительных денежных средств, которые необходимы для решения проблем, возникших в связи с какими-либо неприятностями...В таком случае многие люди обращаются за помощью в банковские организации и стараются оформить кредит. Ведь заимствование позволяет получить наличные средства в максимально короткий срок в нужном объеме, при этом накопить или заработать необходимую сумму в состоянии далеко не каждый среднестатистический житель нашей страны.

Что такое зарплатный кредит?

Существует много разновидностей банковского заимствования: кредит на образование, ипотека, автокредит, потребительские ссуды и так далее. Однако помимо перечисленных имеется в кредитных портфелях финансовых учреждений еще и такой вид кредитования как зарплатный.

Данный кредитный продукт предоставляется заемщику в небольшом размере, на короткий временной промежуток, кроме того, для его получения не требуется огромного пакета документации и должник может выплатить его уже со следующей зарплаты.

В чем достоинства кредита на зарплату?

Следует отметить, что система подобная «зарплатным займам» широко распространена в Европе и на Западе. В России же, к сожалению, она встречается весьма редко.

Разработана данная программа банковского заимствования была специально для предоставления заемщикам возможности решать неожиданно возникшие финансовые проблемы.

Данный заем соискатель может получить с зарплатного пластика. Если заемщик берет деньги с кредитки, то бывает весьма непросто остановиться, и в итоге ему приходится платить больше за использование кредитных средств, чем было взято.

Замечательно если у держателя кредитного пластика имеется определенный лимит, тем не менее гораздо хуже, если он значительно превышает его финансовые возможности, тем более, если процентная ставка по данному займу большая.

При этом зарплатный кредит в этом отношении гораздо лучше, так как банковская организация разрешит своему клиенту снимать с зарплатного счета вне зависимости от установленного зарплатного лимита столько денежных средств, сколько ему потребуется и он сможет вернуть с первой заработной платы, но не более, что, безусловно, предоставляет определенное удобство.

Как оформить зарплатный заем?

Оформляется данный кредитный продукт буквально в течение нескольких минут, после подачи соискателем заявки, помимо этого, сделать это можно через интернет-сайт банковской организации. Оформление зарплатного займа не требует от потенциального заемщика долгосрочных переговоров с финансовым учреждением и кредитные средства поступают на пластиковую карту практически моментально.

От овердрафта данный вид заимствования отличается тем, что для его оформления не требуется предоставления дополнительного пакета документов, проверки платежеспособности, поиска обеспечения, кроме этого, он может быть единоразовым, иначе говоря, потребовались кредитные средства, оформили заявку, получили нужную сумму, вернули долг и следующий кредит будет возможен лишь после новой заявки.

Помимо этого, необходимо отметить, что схема выдачи такого займа подразумевает законное право заемщика на неприкосновенность его жизни, в связи с этим с него никто не потребует предоставление отчета, на какие цели он планирует потратить кредитные средства и зачем они ему понадобились. В принципе, процесс оформления довольно простой, достаточно правильно составить заявку и ранее, чем через час кредитор предоставит деньги.

Выплата займа будет производиться в автоматическом режиме посредством списания с зарплаты заемщика суммы ссуды и процентов. В настоящий момент из-за глобального перехода всех финансовых учреждений и магазинов на расчет пластиковой картой, данный вид заимствования предоставляет соискателю возможность не занимать деньги у знакомых до зарплаты, а обратится за помощью к банку, который его обслуживает и воспользоваться услугами кредитования.

Впервые подобный метод заимствования был использован в Канаде. Причем изначально данную систему потребители восприняли с негативом, так как полагали, что для людей, у которых небольшие доходы этот вариант заимствования может неизбежно привести в долговую яму.

Тем не менее канадское правительство установило пару законов, ограничивающих права банковских организаций, что не позволяет им получить с заемщиков огромную прибыль, воспользовавшись их положением.

-----------------------------

Понравилась статья? Поделитесь пожалуйста с другими! Спасибо :)

Автор: Webmoneycredit.org

webmoneycredit.org

«Зарплатный» кредит – где и как получить?

Получая заработную плату на карту определенного банке, работник может рассчитывать на овердрафт или преимущества и льготы при кредитовании в нем.

Овердрафт

Зарплатный клиент – клиент банка, з/пл. которому работодатель (заключивший с банком соответствующий договор) начисляет на лицевой счет или счет дебетовой карты в этом банке.

Кредит держателям зарплатных карт – краткосрочный банковский продукт, позволяющий взять некрупный займ на льготных условиях. При этом клиенту не нужно ехать в кассу банка либо искать терминал для погашения очередного платежа. Необходимая сумма списывается с зарплатной карточки автоматически. Такой кредит на зарплатной карте называют овердрафтом, он может использоваться на различные нужды.

Онлайн-заявка на кредит →

Особенности овердрафта

Данный вид кредита формируется как отрицательный баланс на платежной карте. Он позволяет оплачивать экстренные потребности сверх суммы, поступающей на зарплатный счет. Данный банковский продукт доступен лицам с устойчивым финансовым положением. При систематической недостаче денежных средств для погашения задолженности овердрафт не предоставляется. При отсутствии денег на счету у заемщика либо наличии недостаточной для погашения суммы зарплатный кредит предоставляется только в пределах определенного лимита с учетом возможности возврата долга клиентом на счет. Лимит устанавливают в процентном соотношении к сумме ежемесячных поступлений, поэтому доступная сумма овердрафта подлежит корректировке в зависимости от дохода.

Проценты за использование овердрафта начисляются банком за каждый день использования. Для расчета лимита используются данные о поступлении средств на карту за последние 3-6 месяцев.

Овердрафт для зарплатных клиентов – условия выдачи

Кредит для зарплатных клиентов доступен только на основе договора, в котором прописана возможность и условия использования овердрафта. Данный вид займа прописывается в виде дополнительного соглашения к договору о получении зарплатной карты. В документе указывается срок действия кредитных обязательств, условия получения и погашения займа.

Где можно получить выгодный кредит →

Держатели зарплатной карты могут воспользоваться данным предложением при таких условиях:

- Денежные средства на данном карточном счету постоянно находятся в обороте.

- Отсутствуют непогашенные долговые обязательства в этом банке и перед другими кредиторами.

- Устойчивое финансовое состояние заемщика, отсутствие обязательств по данному счету.

Овердрафт дается клиенту для погашения временных финансовых трудностей на краткосрочной основе, поэтому после погашения обязательств заемщик может воспользоваться услугой вновь неоднократно до окончания действия договорных обязательств. Займ клиент должен погасить в течение 15-30 дней в полном объеме, после получения положительного баланса овердрафт станет вновь доступным.

Погашение долга осуществляется со всех денежных средств, перечисленных на карту независимо от их целевого назначения. Списание проводится на конец операционного дня в безакцептном порядке. При наличии длительной задолженности сначала погашается комиссия по кредиту, потом списывается сумма в счет основного долга.

Достоинства и недостатки овердрафта

Долг по кредиту заемщик может погашать в регламентированные сроки либо досрочно без штрафных санкций, при этом сумма кредита сразу станет доступной к использованию. Проценты за пользование «зарплатным» кредитованием в виде овердрафта начисляются ежедневно. Если пользователь воспользовался займом вчера, а сегодня получил доход и заплатил задолженность в полном объеме, то он существенно сэкономит на процентах пропорционально использованной сумме.

Недостатком такого кредитования является очень короткий период погашения. Возвратить сумму долга клиент должен из ближайших поступлений на счет. Если заработную плату пользователю задержали, за просрочку по овердрафту банк автоматически ему начислит штраф. Сглаживают этот минус автоматизированные расчеты, клиенту не нужно осуществлять оплату через кассу либо терминалы самообслуживания.

Что необходимо для оформления овердрафта

Овердрафт является запасным вариантом при возникновении экстренной нужды в небольшой сумме до зарплаты. За подключение данной опции не взимается дополнительная плата. Для оформления кредита владельцу зарплатной карты нужно посетить отделение банка и предоставить пакет документов, обычно состоящий из:

- Паспорт владельца карты.

- Документ, подтверждающий место работы и стабильный доход.

- Выписку из накопительного пенсионного фонда.

При подписании договора для зарплатных клиентов, которые работают на одном предприятии несколько лет, не требуется предоставление дополнительных документов. Данные о клиенте банк получает из выписки по счету. На предприятии необходимо отработать полгода, при этом стабильный доход должен бы не менее 2 месяцев. Справку о доходах предоставляют за 3-6 месяцев в зависимости от требований банка. Держателям зарплатных карт банки дополнительно предлагают другие банковские продукты на более выгодных условиях.

Онлайн-заявка на карту →

В договоре прописываются условия погашения зарплатного кредита в виде овердрафта. Обычно условия овердрафта оговариваются и принимаются владельцем «зарплатной карты» при ее выпуске. Клиент не обязан перед банком отчитываться, на какие нужды будут потрачены средства. При оформлении договора необходимо осознавать собственные финансовые возможности, особенно, если имеются долговые обязательства в других банках.

Данный вид кредита предполагает быстрое своевременное погашение, поэтому при частых задержках с выплатами з/пл. не рекомендуется прибегать к данному банковскому продукту.

Как отключить овердрафт

Немало людей с опаской относятся к овердрафту, и предпочитают не иметь возможности тратить «чужие» денежные средства. Во многих банках нельзя отключить услуга «овердрафт», которую вы получили при оформлении карты для зачисления з/пл. При получении карточки вам как-бы навязывают возможный кредит в виде овердрафта как держателю зарплатной карты. Но есть выход – при заключении договора на зарплатную карту в графе размер овердрафта укажите «0».

Рефинансирование и кредиты наличными для владельцев зарплатных карт

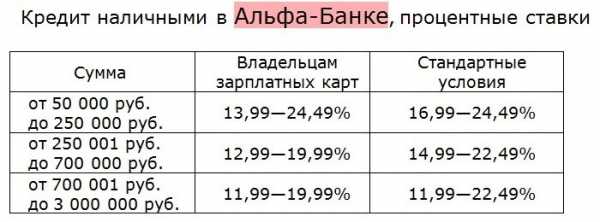

Альфа-Банк

Кредит наличными для зарплатных клиентов в Альфа-Банке начинается от 11,99% (для остальных клиентов – от 15,99%), сумма кредитования до 3 млн. (для остальных – до 1 млн. рублей).

Рефинансирование зарплатные клиенты Альфа-Банка могут получить по ставке от 11,99%, до 7 лет в сумме до 3 млн. Когда как стандартные условия начинаются от 14,99%, сроком до 5 лет и в сумме рефинансирования до 1,5 млн.

ВТБ

ВТБ предлагает кредит для зарплатных клиентов по ставке 15% в сумме до 5 млн. рублей. Это на 0,5% годовых ниже и 2 млн. больше, чем для обычных клиентов. Для оформления нужен минимальный пакет документов. Срок кредитования – от 6 до 60 мес.

Россельхозбанк

Не обошел стороной держателей своих зарплатных карт и госбанк – Россельхозбанк, выдающий им кредитные средства на более привлекательных условиях. Так, получив потребительский без обеспечения кредит «россельхозовский зарплатник» будет платить от 14% годовых при кредите до 200 тысяч (обычный клиент от 16%), и от 11,5% при сумме кредита более 200 тысяч (обычный клиент от 13,5%). Доступная максимальная сумма потреб кредита для зарплатных клиентов – 1,5 млн., для прочих – всего 750 тыс.

Если вы зарплатный клиент Россельхозбанка, да еще работаете в бюджетной организации, то кредиты для вас будут более экономными: при полученной сумме до 200 000 заплатите от 12% в год, если вы получили на руки кредит более 200 000 рублей – будете нести затраты в размере от 10% годовых.

Сбербанк

Сбербанк зарплатным клиентам предлагает кредиты на любые потребности потребителя, включая возможность оформления ипотеки. Заявку на кредитование клиент может подать онлайн на сайте Сбербанка. Доступна возможность подключения овердрафта без дополнительных процентов и скрытых платежей. Кредит по программам без обеспечения либо без поручителей можно по ставке от 12,9%, что на 1% ниже ставки для прочих клиентов. По программе залога недвижимости вы сможете получить кредит со ставкой на 0,5% ниже.

Зарплатный кредит от Сбербанка доступен лицам старше 21 года сроком от 3 месяцев до 5 лет. При себе нужно иметь только паспорт. Выписку по доходам заемщик может получить непосредственно в отделении. При нарушении сроков погашения банк вводит жесткие штрафные санкции в размере 20%, поэтому необходимо проверить свою платежеспособность.

Райффайзенбанк — кредит для зарплатных клиентов →

Скидки по ипотеке

Ипотечный кредит для зарплатных клиентов также имеет определенные, пусть и небольшие скидки.

Так, Альфа-Банк предлагает скидку в 0,25% годовых при покупке в ипотеку комнаты, а оформить ипотеку на гараж или строительство дома можно по ставке 9,25% (стандартные условия – 9,5%).

Газпромбанк предоставит вам ипотеку на первичном и вторичном рынке по ставке 9,5%, что на пол процента ниже стандартной программы.

Ипотека Тинькофф Банка →

При оформлении квартиры в ипотеку держатели зарплатной карты Россельхозбанка сэкономят 0,15 процента в год, а при покупке участка и жилого дома экономия на расходах по ипотеке составит уже 0,5% годовых.

В Сбербанке комитент зарплатного проекта также получит льготы при оформлении ипотеки. При заполнении ипотечного калькулятора на сайте Сбербанка мы отметили пункт «Я получаю зарплату на карту Сбербанка», в итоге вышла доступная годовая ставка 10,5%, убираем галочку – программа рассчитывает уже 11%.

naydikredit.ru

Кредит для зарплатных клиентов: преимущества предложения

Добавлено в закладки: 0

Если человек хочет оформить кредит, эксперты советуют изначально обратиться в банк, на карту которого заемщик получает заработную плату. Такие компании предоставляют перечень льгот. Организация готова выдать кредит для зарплатных клиентов со сниженной процентной ставкой. Существует и ряд других привилегий, на которые может рассчитывать заемщик, входящий в эту категорию.

Почему банки лояльнее относятся к зарплатным клиентам?

Банки охотнее предоставляют кредит для зарплатных клиентов. При рассмотрении заявки от заемщика, входящего в эту категорию, финансовая организация сможет найти сведения о месте работы и среднем доходе гражданина в своей базе. Вероятность мошенничества со стороны получателя денежных средств равна нулю. Все сведения будут максимально точными. Уменьшение риска для банка позволяет компании улучшить условия предоставления денежных средств.

Дополнительно финансовая организация может связать кредитный и зарплатный счета клиента. Это позволит заемщику подключить автоплатеж. Списание денежных средств в автоматическом режиме минимизирует вероятность появления просрочки. Если зарплатный клиент по каким-либо причинам не сможет выполнить обязательства перед банком, кредитная организация начнет списывать деньги с дебетового счета заемщика. Разрешение на выполнение подобного действия обычно не спрашивается.

Условия и предоставляемые льготы

Если оформляется кредит для зарплатных клиентов, условия сотрудничества с финансовой организацией будут лояльнее. Банки предоставляют ряд льгот, призванных простимулировать входящих в эту категорию граждан оформлять займы. Если человек подаст заявку на получение кредита для зарплатных клиентов, он сможет рассчитывать на следующие привилегии:

- Годовой размер переплаты снизится. Она будет снижена на 1-2 %.

- Пакет документов сильно уменьшится. Зарплатные клиенты не обязаны предоставлять справки о доходах и подтверждать трудоустройство. Все необходимые сведения банк запросит самостоятельно.

- Заявка рассматривается практически моментально. Обычно ждать приходится не больше 2 часов.

- Размер кредитного лимита повысится.

Если человек планирует взять кредит наличными для зарплатных клиентов, он сможет получить деньги в долг под 15-20% годовых. Точная ставка зависит от кредитной истории, размера дохода и иных факторов, оказывающих влияние на финансовое положение заемщика. Размер доступной суммы доходит до 1500000 руб. Зарплатные клиенты имеют право претендовать на максимальную сумму займа. Правило работает не только в отношении потребительских займов, но и актуально при оформлении кредитных карт. Вернуть деньги банку предстоит в течение 1-5 лет.

Если оформляется кредит для зарплатных клиентов под залог недвижимости, условия станут еще лучше. Банки могут выдавать до 50 % от стоимости недвижимости на срок до 20 лет.

Требования к заемщикам и набор документов

Если гражданин хочет взять потребительский кредит для зарплатных клиентов, он должен соответствовать стандартным требованиям финансовой организации. Банки согласятся сотрудничать с заемщиком, который достиг возраста 21 год. Лица старше 65 лет получат отказ на заявку. Гражданин должен быть младше максимальной возрастной планки на момент возврата займа.

В учет принимается прописка. Человек должен быть зарегистрирован в регионе, в котором присутствует офис компании. Оформление займа по временной прописке возможно только в случае, если период возврата долга не превышает срок действия свидетельства о постановке на учет.

Пакет документов сокращен до минимума. Обращаясь в банк, при себе нужно иметь только паспорт. В ряде ситуаций список бумаг потребуется дополнить еще одним удостоверением личности. В его качестве компания согласится принять:

- права;

- СНИЛС;

- ИНН;

- загранпаспорт.

Справка о доходах и копия трудовой книжки не требуется. Сведения о трудоустройстве и актуальная информация о величине заработной платы у банка имеется.

Порядок получения денег в долг

Если оформляется кредит Сбербанка для зарплатных клиентов 2017 или используется аналогичная услуга иного банка, процедура получения денег в долг будет иметь следующий вид:

- Клиент изучает предложение финансовой организации, на карту которой получает заработную плату. Узнать интересующую информацию можно, посетив официальный сайт кредитора. Эксперты советуют заранее рассчитать примерный размер ежемесячных платежей. Для этого можно использовать кредитный калькулятор. Банки размещают программу на странице предложений.

- Подать заявку. Чтобы оформить кредит для зарплатных клиентов, гражданин может лично посетить офис банка или подать заявку в режиме онлайн. Второй способ позволяет быстрее узнать ответ. Однако решение будет предварительным. В процессе анализа документов ответ может быть изменен. Подобное возможно, если заемщик указал не точные сведения в заявке.

- Дождаться решения. По заявке на потребительский кредит Сбербанка для зарплатных клиентов решение выносится в течение нескольких часов. Точный срок зависит от индивидуальных особенностей ситуации. Иногда узнать вердикт удастся через несколько дней.

- Посетить банк и подписать документы, если финансовая организация согласна предоставить кредит для зарплатных клиентов. При себе нужно иметь подготовленный пакет бумаг. Во время визита заемщику будет предложено подписать договор. Документ стоит изучить внимательно. От его особенностей зависят особенности возврата денежных средств.

- Получить деньги. В зависимости от суммы капитал может быть начислен на счет или выдан наличными.

В дополнение к денежным средствам клиенту будет предоставлен кредитный договор и график возврата денежных средств. Положение документа стоит неукоснительно соблюдать. Нарушение правил может привести к разрыву соглашения и досрочному истребованию денежных средств.

Закрытие обязательств перед компанией

Расчет по кредиту для зарплатных клиентов осуществляется ежемесячно при помощи аннуитетных или дифференцированных платежей. Для удобства заемщика разработано несколько способов перечисления денежных средств в счет погашения займа. Чтобы внести очередной платеж, клиент может:

- воспользоваться возможностями интернет-банкинга;

- перевести деньги с карточного счёта;

- лично прийти в офис банка и внести деньги в кассу компании;

- прибегнуть к помощи сторонних организаций;

- воспользоваться банкоматом учреждения, выдавшего кредит для зарплатных клиентов.

Эксперты советуют использовать внутренние методы перечисления денежных средств. Они позволяют сэкономить на внесении комиссии. В большинстве случаев плата за перечисление денег в счет погашения кредита не взимается. Если гражданин использует услуги сторонних организаций для перевода капитала, правило не действует. За совершение операции будет списана комиссия. Ее размер составляет примерно 1% от суммы платежа. Перевод занимает от 0 до 5 дней. Чтобы не допустить просрочек, стоит производить платеж за несколько суток до наступления установленного срока.

Рассчитаться с банком можно досрочно. Обычно за осуществление действия дополнительной комиссии не взимают. Досрочное погашение позволит сэкономить на уплате процентов. Гражданин обязан предупредить банк о планируемом действии. Для этого нужно написать заявление. В документе требуется указать сумму, которую заемщик внесет единовременно, и дату перечисления капитала. Списание средств произойдет в момент, когда должен быть внесен очередной платеж.

Преимущества и недостатки услуги

Кредит для зарплатных клиентов выгоднее, чем стандартное предложение. Услуга имеет следующие преимущества перед другими банковскими продуктами:

- за пользование денежными средствами взимается сниженная переплата;

- размер кредитного лимита больше стандартного;

- для оформления необходимо предоставить минимальный пакет документации;

- шанс на одобрение заявки выше.

Однако выбор заемщика уменьшится. Получить кредит для зарплатных клиентов удастся только в банке, на карту которого начисляется ежемесячная плата за труд. Если по каким-либо причинам заемщик не хочет брать деньги в долг в организации, воспользоваться аналогичным предложением в другом банке не удастся.

Вывод

Кредит для зарплатных клиентов позволяет улучшить условия кредитования. Чтобы воспользоваться услугой, нужно обратиться в банк, на карту которого начисляется а заработная плата. Сотрудничество с организацией позволит ускорить процедуру анализа заявки и уменьшить пакет документов. Банки охотнее сотрудничают с этой категорией заемщиков. Однако выбор клиента сократится.

biznes-prost.ru

Кредит держателям зарплатных карт - выгоды и особенности

Кредит держателям зарплатных карт — верные условия получения денег в долг.

Сегодня, мало кто получает зарплату на руки через бухгалтерию. Большинство предприятий и организаций заключают контракты с банками, открывают собственным работникам зарплатные счета и уже на них перечисляют деньги. Сотрудничество с кредитными организациями выгодно и для работодателей, и для сотрудников. К примеру, банки охотно выдают кредит держателям зарплатных карт на либеральных условиях.

Порядок обращения за кредитом держателю зарплатной карты

Если человек хочет взять кредит в банке, через который получает зарплату, нужно просто подать заявление, так как необходимая информация о собственном клиенте и копии бумаг у кредитора уже в наличии. После оформления заявки на заем, кредитная организация примет решение в течение 2-3-х дней и сообщит будущему заемщику результат.

Некоторые дополнительные бумаги, банк потребует, если клиент подал заявку на весомую сумму кредита, ежемесячные выплаты по которому будут превышать 50% зарплаты. В этом случае, клиент вынужден будет представить кредитору акты о наличии собственности для залога или привести поручителей.

Методы выдачи кредита и сумма выданных средств

Как правило, клиенту открывают дополнительную карту, на которую перечисляют сумму займа или выдают по варианту добавления овердрафта на зарплатную карту. Наличными кредит держателям зарплатных карт выдают редко.Клиент вправе рассчитывать на кредит суммой до 10 -15-ти зарплат. Чтобы получить больший заем, предоставляет банку залог или приводит поручителя.

Ограничения для будущих заемщиков

Иногда, клиенты сталкиваются с проблемами при получении кредита, даже если получают зарплату через этот банк. Во-первых, весомая часть кредитных организаций не выдают займы лицам, которые не достигли 21-го года, без разницы на наличие источников дохода. Во-вторых, чтобы воспользоваться льготными условиями держателя зарплатной карты, нужен трудовой стаж не менее года.

Преимущества кредита держателям кредитных карт

Оформив кредит в личном зарплатном банке, клиент вправе получить следующие выгоды:

- льготные условия. Получая зарплату через банк, заемщик вправе рассчитывать на кредит в этом банке под процент на 0,5-2% меньше, чем по стандартной кредитной линии;

- рациональное погашение. Заемщик, при желании, автоматизирует возвращение кредита и не нужно будет каждый месяц делать платеж через кассу банка. Написав заявление, часть зарплаты каждый месяц будет списываться на погашение займа;

- экономия времени. Для оформления кредита не требуется пакет бумаг, в банке уже лежат нужные акты;удаленный доступ. Воспользовавшись интернет-банкингом, заемщик получит право управлять личным зарплатным и кредитным счетом, одновременно через онлайн-кабинет.

- Вероятность одобрения заявки на кредит для держателя зарплатной карты намного выше, чем для других заемщиков.

- Держатели зарплатных карт вправе рассчитывать на кредитные каникулы или пролонгацию займа.

- Если при потребительском займе, экономия составляет 2-3 тысячи рублей, то при ипотечном эта сумма достигнет 40-60 тысяч за период кредитования.

Без разницы, что кредит держателям зарплатных карт выгодный, тем не менее клиенту не стоит пренебрегать кредитными предложениями других банков. Кредиты у других организаций встречаются намного выгоднее, несмотря на льготные условия зарплатного банка.

zaimitut.ru

Кредит Сбербанка зарплатным клиентам в 2018: условия и преимущества

Получая выплаты от работодателя через определенный банк можно рассчитывать на привилегии или льготы по программам займа. Рассмотрим, какие предлагает Сбербанк кредиты зарплатным клиентам в 2018 году и их особенности.

Стоит сразу оговориться, что потребительский кредит для зарплатных клиентов в Сбербанке предлагается по такой же программе как для обычных заявителей. Но можно рассчитывать на некоторые привилегии при оформлении, а также на меньшую ставку. Считается, что и положительный ответ такому заявителю практически гарантирован, однако здесь есть несколько оговорок.

- Величина: от 15 до 1500 тыс. рублей;

- Максимальный срок для выплат: 5 лет, минимальный – 3 месяца;

- Цель: пояснять не требуется.

- Комиссии, доплаты: отсутствуют;

- Досрочное погашение: в любом объеме, без штрафов;

Если сумма нужна несколько больше, уже необходимо иметь обеспечение. Таковым может считаться любое жилье или недвижимость (участок земли, гараж), которое оформлено в собственности заявителя. Также допустимо попросить знакомых выступить поручителями. При этом их доходы участвуют в расчетах, а потому способны повлиять на разрешение выдать большую величину. В первом же случае допустимо запросить любой размер в рамках цены жилья.

Условия для получения кредита наличными

Желая получить кредит в Сбербанке наличными, для зарплатных клиентов предусмотрены такие условия:

- Возможность подать заявку через интернет;

- Ускоренная процедура рассмотрения;

- Меньший пакет документов;

- Снижение ставки;

- Возможность настроить оплаты с зарплатной карточки.

Не всегда владелец зарплатной карты представляет ее дополнительные возможности

Не всегда владелец зарплатной карты представляет ее дополнительные возможностиУсловия предоставления услуг в рамках «зарплатных» проектов

Ставки – особенности расчетов

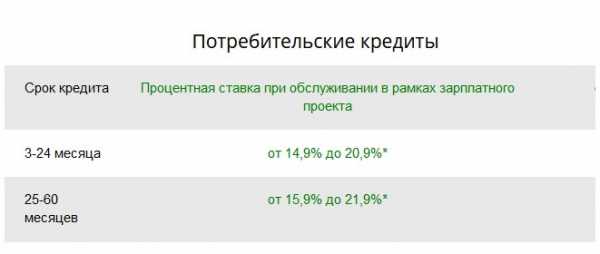

Рассмотрим, какие предлагает Сбербанк на кредиты зарплатным клиентам процентные ставки. Они рассчитываются согласно критериям заемщика и напрямую зависят от длительности взаимоотношений:

- До 2 лет: от 15,9%;

- Свыше 2 лет: от 16,6%.

По программам с обеспечением ставки обычно ниже на 1%.

Калькулятор на сайте для зарплатных клиентов

Для сравнения, обычному заявителю ставка при равных условиях будет увеличена на 2%. Чтобы более детально определить ставку, которую рассчитают на кредит в Сбербанке для зарплатных клиентов, калькулятор на сайте учреждения поможет выяснить. Здесь необходимо заполнить основные пункты анкеты:

- Величина;

- Длительность возвращения долгов;

- Основной доход;

- Личные характеристики.

Обязательно нужно выбрать категорию – зарплатный. Если есть желание учесть дополнительные критерии, стоит выбрать расширенный вариант, куда внести суммы иных поступлений, доход семьи, обязательная сумма расходов, количество человек. Это позволит максимально учесть все критерии клиента. Калькулятор предоставит ответ: рассчитает ставку и платежи помесячно с указанием общей суммы переплаты. Если запросы клиента не отвечают его возможностям, поступит ответное предложение, приближенное к запросу, но более выполнимое.

Если заранее провести подобный расчет, можно сразу понимать, одобрят ли заявление с выбранными параметрами запроса.

Кредиты Сбербанка зарплатным клиентам на любые цели и жилье

Кредиты Сбербанка зарплатным клиентам на любые цели и жильеУпрощенная процедура оформления и согласования

Чтобы взять кредит в Сбербанке, зарплатному клиенту не обязательно подавать заявку лично. Это доступно сделать онлайн: с сайта банка или с Личного Кабинета. В первом случае потребуется вначале вписать свой номер телефона, с помощью которого произойдет доступ к заявлению. Необходимо это для идентификации.

Потребительский кредит для зарплатных клиентов Сбербанка

Преимуществом второго варианта выступает скорость заполнения. Заявка на кредит в Сбербанк зарплатному клиенту онлайн содержит только предпочтения по критериям кредита, потому как вся личная информация у учреждения уже есть. Нередко для постоянных клиентов разрабатываются специальные предложения. Их можно увидеть в разделе Кредиты в своем Кабинете. Здесь уже рассчитана сумма и удобный график погашения исходя из уровня заработной платы. Если данное предложение интересно, стоит кликнуть на него и отправить в виде заявки. Беспокоиться о согласовании уже не нужно, ведь банк сам предложил эту ссуду.

Для держателей зарплатных карт есть особые привилегии по потребительскому кредиту

Для держателей зарплатных карт есть особые привилегии по потребительскому кредитуСроки одобрения и выдачи кредита

При личном обращении нужно вписывать полностью данные, потому потребуется паспорт. Одобрение о выдаче ссуды происходит до 2-х дней, но для данной категории есть возможность и сразу получить ответ. Обусловлено это ускоренной процедурой проверки данных клиента. Ведь самая важная информация уже имеется: время трудоустройства, величины регулярных поступлений. Потому и пакет документов для данной категории сужается до одного паспорта.

Процедура оформления кредита и выдача ссуды минимальна по времени

Процедура оформления кредита и выдача ссуды минимальна по времениВозможные причины отказа зарплатым клиентам

Практически единственной причиной, почему Сбербанк отказал в кредите зарплатному клиенту, выступает низкий рейтинг по кредитной истории. Если прежние ссуды погашались с задолженностью, с применением штрафных санкций, то клиент попадает в группу риска и видеть его среди своих заемщиков никакое учреждение не пожелает. Также причиной может послужить наличие ссуд в иных учреждениях. В данной ситуации все зависит от платежеспособности заявителя. Если его доход позволяет оплачивать оба долга, ответ может поступить и положительный.

Выплаты по кредитам

В Сбербанк кредиты зарплатным клиентам выдаются в виде однократного перечисления на счет, с которого деньги можно снять или перевести в необходимые структуры. Погашение происходит равными суммами и его допустимо выполнять любыми вариантами:

- Настроить переводы с зарплатной карты. Удобство состоит в автоматизации, когда клиенту нет необходимости переживать о соблюдениях сроков.

- Вносить наличными в кассу отделения.

- Переводить с любой карты через банкомат, Сбербанк Онлайн, Мобильный банк.

- Вносить наличными через терминал.

Вносить долг за кредит в Сбербанк зарплатный клиент должен своевременно. При нарушениях на него на общих основаниях налагается комиссия или пеня – 20% за каждые сутки. Стоит помнить, что это приводит и к нарушению кредитной истории, что впоследствии затруднит запрос ссуды даже в другом учреждении. Необходимо учитывать и время проведения транзакции, чтобы из-за технической проблемы не получить штраф.

sbankami.ru

Как оформить кредит в Сбербанке зарплатному клиенту: онлайн заявка на кредит по зарплатной карте

Большое количество различных запросов идет от клиентов, получающих поступления от работодателя. Поэтому, в данной статье рассмотрим условия по займам, как оформить кредит в Сбербанке Онлайн через заявку по зарплатной карте, узнаете, где найти и как пользоваться кредитным калькулятором от Сбербанка 2018 для зарплатного клиента и почему Сбербанк отказывает в займах зарплатным клиентам.

Условия кредитования для держателей зарплатных карт Сбербанка

В каждом банке существуют определенные тарифные сетки по банковским продуктам. Клиенты, которые обращаются в финансовые учреждения всегда получают услугу на общих основаниях, под исключения попадают: постоянные, лояльные или VIP клиенты, сотрудники банка и клиенты, получающие заработную плату от фирмы, в которой они работают и, которая заключила зарплатный проект с банком. В Сбербанке могут получить потребительский кредит держатели зарплатных карт на интересных условиях.

Какое кредитование предлагает Сбербанк под зарплатные проекты?

- Потребительское.

- 3 миллиона рублей – это максимальная сумма, на которую вы можете рассчитывать;

- возможность выбрать период кредитования начиная от 3 месяцев заканчивая 60 месяцами;

- низкая ставка по сравнению с другими кредитными предложениями;

- быстрое рассмотрение заявок в течение 2-х часов;

- отсутствуют комиссии за обналичивание, пополнение ссудного счета и т.п.

- заявка оформляется исходя из ваших возможностей: в любом отделении банка (независимо от места проживания и работы) или с помощью сервиса Онлайн в персональном кабинете.

- получение кредита возможно как в любом удобном отделении, так и находясь в офисе, если воспользоваться услугой «Банк на работе».

- Ипотечное.

- возможные валюты под кредит: RUB, USD, EUR;

- диапазоны по срокам кредитования: от 3 до 360 месяцев. Можно выбрать исходя из ваших предпочтений и возможностей;

- первый минимальный взнос от 15%;

- сравнительно низкие проценты;

- необходимость залога;

- выдаются деньги со счета без комиссий;

- 2-3 дня на рассмотрение и принятие решения банком;

- услуга «Банк на работе» работает для каждого зарплатного клиента.

- Кредитные карточки.

- выгодные проценты, если сравнивать с клиентами на общих основаниях;

- льготный период («каникулы») за пользование кредитными деньгами до 50 дней;

- отсутствует плата за годовое обслуживание по карте;

- услуга «Мобильный банк» бесплатная.

Зарплатному клиенту может предоставить только два документа удостоверяющих его личность и не обязательно предъявлять справку о доходах, нет необходимости на текущем месте работать 6 месяцев, достаточно 3 месяцев для получения заемных денежных средств.

Кредит перечисляется на зарплатную карту Сбербанка или выдается через кассу.

Какие проценты на кредит по зарплатной карте есть

Рассмотрим, какие проценты по кредитам предоставляет Сбербанк для держателей зарплатных карт:

Можно оформить кредит, начиная с 18 лет.

Существуют еще ипотечные льготные кредиты, к примеру, «Материнский капитал», «Детская ипотека» и другие. Справку о доходах и другие документы с работы предоставлять не требуется.

По предодобренным предложениям от банка для «выделенных» клиентов могут быть предоставлены и другие условия по кредиткам.

Если сравнить проценты по кредитам для обычных физических лиц и лиц, получающих поступления на счет по тарифам зарплатного проекта, то у последних условия и ставки по кредитам будут более интересными, а сроки рассмотрения заявок меньше.

Как получить кредит в Сбербанке, если есть зарплатная карта

Теперь держатели карточек для получения заработной платы имеют возможность оформить кредит офлайн (дома или в офисе на рабочем месте). Буквально несколько кликов в персональном кабинете Сбербанка Онлайн, пару дней на рассмотрение, и если все хорошо, то вы обладатель необходимой суммы денег, чтобы стать обладателем новой квартиры, бытовой техники или других необходимых вещей для улучшения качества жизни.

Чтобы оформить кредит через Сбербанк Онлайн по зарплатной карте сделайте следующее:

- Зайдите на сайт банка https://www.sberbank.ru.

- В правом верхнем углу кликните на «Сбербанк Онлайн».

- Войдите в ЛК, введя логин и пароль, затем подтвердив вход через номер телефона. Если вы не зарегистрированы, тогда авторизуйтесь и решите на каком номере будет у вас «висеть» доступ, если в наличии несколько SIM-карт.

- Кликните на вкладку «Кредиты».

- Нажмите на кнопку «Взять кредит».

- Заполните форму заявки на оформление кредита (введите личные данные для идентификации, необходимую сумму займа, период кредитования и другие пункты).

- После завершения заполнения нажмите «Отправить».

- Решение сообщит сотрудник банка, позвонив на номер телефона, указанный в анкете. Если в течение 2-3 дней решение не было сообщено, тогда отследите статус заявки в ЛК и позвоните на горячую линию самостоятельно.

Где найти калькулятор для расчета процента для зарплатных клиентов

Если говорить о потребительском кредите или займе на любые потребности, то он один единственный для всех физических лиц, отличается лишь тем, что вы ставите «галочку», что получаете зарплату через счет в Сбербанке. Просчитать суму кредита, ежемесячный платеж и процентную ставку по кредиту в Сбербанке можно с помощью потребительского калькулятора для зарплатных проектов на сайте Сбербанка.

По этой же ссылке можно в Сбербанке Онлайн просчитать кредит наличными для зарплатных клиентов через калькулятор.

Если вас заинтересовало кредитование жилья (ипотечный кредит), то просчитать возможно на Дом клике в ипотечном калькуляторе, а чтобы пометить себя как зарплатника отметьте «Есть зарплатная карта Сбербанка».

Для интересующихся кредитками можно выбрать карту разного класса и разных международных систем: Visa Classic/MasterCard Standart или Visa Gold Gold/MasterCard, оставить заявку и узнать проценты можно через страницу сайта с «Кредитными картами», на горячей линии или в отделении банка.

Почему не дают кредит в Сбербанке по зарплатной карте

Рассматривать вопрос под углом: почему Сбербанк не дает кредит зарплатным проектам в корне неверно, так как банк предусмотрел тарифы именно для данной категории клиентов. Случаются отдельные ситуации, когда Сбербанк отказывает в кредите зарплатному клиенту:

- Клиент работает на фирме меньше 3-х месяцев.

- Не подходит возраст.

- Была запрошена неадекватная сумма кредита.

- Несоизмеримость доходов и расходов.

- У клиента много текущих займов.

- Наличие просрочек по текущим займам.

- Плохая кредитная история.

- Клиент дал ложные сведения.

Поэтому для получения займа в банковском учреждении рекомендуется давать правильные сведения и серьезно просчитать свои возможности, чтобы кредитование было помощником, а не усугубило текущую ситуацию.

banks7.ru

Кредит на зарплатную карту

Кредит на зарплатную карту – довольно популярный и в то же время выгодный продукт кредитования. Данная программа дает возможность держателям зарплатных карт оформить и получить кредит в том банке, по картам которого они получают свою заработную плату.

Для заемщика этот вариант удобен тем, что банки предлагают более выгодные условия кредитования и более низкие процентные ставки для своих зарплатных клиентов.

Решение о выдаче кредита принимается в максимально короткие сроки. Это в первую очередь обусловлено тем, что банк имеет всю необходимую информацию о работодателе конкретного заемщика и о его финансовом положении. Кроме того ежемесячное начисление заработной платы дает возможность банку автоматически погашать задолженность клиента.

Заемщику выдается возобновляемый кредитный лимит, который действует в течении всего срока действия зарплатной карты.

Все это делает данный продукт кредитования столь популярным среди населения нашей страны.

Общие условия

На сегодняшний день банки предлагают самые различные продукты кредитования. Целевые кредиты отличаются тем, заемные денежные средства можно использовать только для определенных целей (например, для покупки машины). Нецелевые потребительские кредиты отличаются довольно высокими процентными ставками.

Более низкие процентные ставки выплачивают держатели кредитных карт, которые могут использовать заемные средства для осуществления самых различных сделок. Но они ежемесячно платят банку определенную сумму денег в качестве комиссии.

Иначе обстоит дело с овердрафтами, которые выдаются на зарплатные карты. Овердрафт – определенный лимит денежных средств, которые держатель карты может использовать при совершении различных сделок. При предоставлении овердрафта банк дает возможность клиенту в рамках предоставленного лимита провести финансовую операцию даже при отсутствии собственных денежных средств.

Это удобный способ кредитования, ведь отпадает необходимость кредитной карты, а овердрафт оформляется на зарплатную карту клиента.

Размер кредитного лимита, сроки и процентная ставка сильно различаются: каждый банк имеет свои условия кредитования. Но как правило, банки предоставляют кредитный лимит в размере 50-300% заработной платы заемщика.

В основном кредитный лимит предоставляется на срок до 1 года, однако есть банки, которые оформляют овердрафт на весь период действия зарплатной карты

Как подключить

Если зарплатному клиенту доступна возможность овердрафта, и он хочет его подключить, то ему необходимо лишь активировать данную услугу. Исключением являются те случаи, когда банк заранее сделал данную услугу доступной клиенту.

Подключить услугу овердрафта можно следующими способами:

| Обращение непосредственно в банк | Соответствующий сотрудник банка активирует услугу, если, конечно, клиент предъявил весь пакет необходимых документов, и данная услуга доступна для конкретного типа карты. |

| Звонок в контактный центр | Данный способ практикуется многими банками. Для активации овердрафта достаточно позвонить в контактный центр и пройти идентификацию, после чего сотрудник банка активирует данную услугу. |

| Самостоятельно в онлайн режиме | Если клиент использует онлайн банкинг, он может с легкостью активировать услугу овердрафта без посещения банка. |

Советы при оформлении

При оформлении овердрафта необходимо тщательно ознакомиться со всеми условиями договора. Если есть некоторые непонятные моменты, необходимо их уточнить у сотрудника банка и только после этого подписать соглашение.

Чтобы следить за использованием собственных и заемных денежных средств можно воспользоваться сервисом онлайн банкинга, который дает возможность отслеживать все операции и не превысить лимит овердрафта.

Чтобы рассчитать начисленные проценты и проверить правильность их начисления, можно сделать таблицу в MS Excel, где можно отразить весе денежные поступления на банковскую карту, расходы, использование овердрафта и вычислить сумму начисленные процентов.

Главные моменты услуги

А какие особенности имеет овердрафт на зарплатную карту. Ниже представлены основные моменты и особенности данной услуги.

Дают ли займ

Многие банки предлагают своим зарплатным клиентам довольно выгодные условия кредитования: при оформлении кредитов они имеют возможность получить заемные денежные средства по более низким процентным ставкам. Еще одна услуга, которая доступна зарплатным клиентам — это овердрафт.

Некоторые банки предоставляют овердрафт только по заявке клиента, некоторые же предоставляют данную услугу автоматически, и для ее активации не требуется ничего. В последнем случае многие клиенты не подозревают о том, что у них имеется овердрафт и часто используют не только собственные, но и заемные денежные средства.

Именно поэтому лучше заранее уточнить у банка все условия использования зарплатной карты, чтобы в дальнейшем не возникли какие-либо проблемы.

Доступные возможности

Клиент, который получает зарплату через карты конкретного банка, имеет возможность воспользоваться рядом преимуществ, которые ему дает зарплатная карта. В первую очередь – различные бонусы и начисления.

В частности, многие банки имеют специальные программы бонусов, по условиям которых начисляются бонусы за совершение различных сделок с помощью банковской карты. Эти бонусы в дальнейшем могут быть потрачены на приобретение товаров и услуг.

Вторая возможность – оформление кредита по более низкой процентной ставке. Некоторые банки предоставляют зарплатным клиентам возможность оформить кредит с заниженной процентной ставкой только по нескольким программам кредитования, некоторые же распространят это преимущество на все свои кредитные продукты.

Подбор займа

Кредит на зарплатную карту можно получить по самым различным процентным ставкам и условиям. Многие банки предлагают своим зарплатным клиентам не только овердрафты, но и другие кредиты, сумма которых может быть начислена на зарплатную карту.

Например, многие банки предоставляют своим зарплатным клиентам возможность оформить нецелевой потребительский кредит и получить заемные денежные средства на свою зарплатную карту. При этом они могут осуществлять ежемесячные платежи со своей карты: многие банки автоматически погашают ежемесячную задолженность по кредиту из суммы заработной платы. Это довольно удобный способ.

Если клиент намерен оформить займ на свою зарплатную карту, он в первую очередь должен ознакомиться со всеми программами кредитования, которые дают возможность получить деньги на банковскую карту, и только после этого определиться с выбором.

Если ему нужны деньги только один раз, он может оформить нецелевой потребительский кредит. Если же клиент намерен многократно пользоваться заемными денежными средствами, то наиболее удобный для него вариант кредитования – овердрафт.

Где можно получить кредит на зарплатную карту

Ниже представлены банки, которые выдают кредиты на зарплатные карты.

Союз

Банк Союз предлагает оформить овердрафт на зарплатную карту по довольно выгодным условием.

Воспользоваться данной услугой могут клиенты, которые:

- имеют гражданство РФ;

- возраст составляет 21-60 лет;

- имели непрерывные поступления заработной платы за последние 3 месяца;

- имеют постоянное место жительство в регионе банка.

Это основные требования к заемщикам.

Банк предоставляет овердрафт по следующим условиям:

| Размер кредитного лимита по отношению к зарплате | 50-100% |

| Размер кредитного лимита в рублях | 5 000-300 000 |

| Размер процентной ставки | 18-20% |

| Комиссии за обналичивание денежных средств | Нет, если осуществляется через банкоматы банка |

Уральский

Данный банк предоставляет возможность получить овердрафт на зарплатную карту со сроком до 84 месяцев.

Чтобы оформить кредит, заемщик должен иметь непрерывный стаж на последнем месте работы не менее 3 месяцев. Кроме того заемщик не должен иметь действующих кредитов в данном банке либо должен иметь положительную кредитную историю. Для оформления овердрафта необходимо предъявить лишь паспорт.

Банк предоставляет овердрафт по следующим условиям:

| Сумма овердрафта (руб) | 20 000-1 000 000 |

| Сроки предоставления (лет) | 1-7 |

| Процентная ставка (%) | 15 |

ВТБ 24

ВТБ 24 дает возможность зарплатным клиентам получить кредит не только на свою зарплатную карту, но и оформить и получить отдельную кредитку. Это наиболее удобный способ кредитования, так как заемщик сможет использовать обе карты в отдельности. Кроме того, в этом случае отсутствует автоматическое погашение задолженности, что для многих клиентов является довольно привлекательным условием кредитования.

Банк предоставляет кредит своим зарплатным клиентам по следующим условиям:

| Сумма кредита (руб) | До 2 000 000 |

| Сроки кредитования (лет) | 1-3 |

| Процентная ставка (%) | Определяется для каждого клиента в индивидуальном порядке |

| Льготный период погашения задолженности | Есть |

Сбербанк

Чтобы оформить кредит в Сбербанке, необходимо получать свою зарплату через карту данного банка не менее 6 месяцев. При этом возраст заемщика должен быть не менее 21 года. Для оформления займа достаточно предъявить паспорт и военный билет.

Клиент имеет возможность подать заявку на получение кредита в онлайн режиме.

Банк предоставляет кредиты своим зарплатным клиентам по следующим условиям:

| Сумма кредита (руб) | 15 000 — 650 000 |

| Сроки предоставления (лет) | До 5 |

| Процентная ставка (%) | Определяется для каждого клиента в индивидуальном порядке |

Связь

Для оформления овердрафта достаточно получать свою зарплату через карту данного банка. Заемщик должен предъявить только паспорт для идентификации.

Банк не взимает комиссий за обналичивание заемных денежных средств, если сделка была осуществлена через его банкоматы.

Банк предоставляет кредит по следующим условиям:

| Сумма кредита | До 50% ежемесячной зарплаты |

| Сроки предоставления | На срок действия зарплатной карты |

| Процентная ставка (%) | 15-27 |

Интерпром

Данный банк предоставляет своим зарплатным клиентам ряд возможностей. В частности, клиенты могут бесплатно пользоваться сервисами интернет банкинга и мобильного банка. Также не взимается комиссия за обналичивание через банкоматы данного банка.

Банк предоставляет кредит своим зарплатным клиентам по следующим условиям:

| Сумма кредита (руб) | До 300 000 |

| Сроки кредитования (лет) | До 2 |

| Процентная ставка (%) | Определяется для каждого клиента в индивидуальном порядке |

| Льготный период погашения задолженности | Есть (50 дней) |

Зарплатные клиенты имеют возможность получить овердрафт, что предоставляет возможность осуществлять покупки даже при нулевом балансе на карте, а погашение задолженности осуществляется автоматически за счет суммы заработной платы

Альфа банк

Альфа Банк дает своим клиентам возможность оформить кредит по довольно выгодным условиям. Зарплатные клиенты могут получить как овердрафт, так и наличный кредит по заниженным процентным ставкам. Клиенты также участвуют в специальной бонусной программе.

Банк предоставляет кредиты на зарплатные карты по следующим условиям:

| Сумма кредита (руб) | До 750 000 |

| Сроки кредитования (лет) | На срок действия карты |

| Процентная ставка (%) | Определяется для каждого клиента в индивидуальном порядке |

Пути погашения

Если зарплатный клиент оформил овердрафт, ему не придется ежемесячно вносить определенную сумму денег для погашения кредита: банк это сделает автоматически за счет зарплаты клиента, которая ежемесячно начисляется на его счет.

Но если клиент хочет досрочно погасить всю суму задолженности, сделать это он сможет несколькими способами:

- наличными через кассу банка в любом его отделении;

- через терминалы;

- путем банковского перевода из своего другого счета в том же банке;

- через банкоматы, которые принимают наличные денежные средства;

- в отделении другого банка.

calculator-ipoteki.ru