Какая процентная ставка по ипотеке в Сбербанке сейчас? Сколько сейчас процентов ипотека

самая выгодня ипотека с минимальными ставками

С начала 2018 года рынок недвижимости в России значительно активизировался, и у многих возник вопрос, в каком банке лучше брать ипотеку. Такое положение возникло потому, что произошло «сдувание» классического «пузыря».

С начала 2018 года рынок недвижимости в России значительно активизировался, и у многих возник вопрос, в каком банке лучше брать ипотеку. Такое положение возникло потому, что произошло «сдувание» классического «пузыря».

Последние 7-8 лет российская недвижимость рассматривалась не как жилье, а скорее как выгодное вложение. Данная ситуация подталкивала спрос и увеличивала цены, которые делали «квадратные метры» все более популярным объектом инвестиций. Это привлекало в строительство существенные средства.

С 2010 по 2014 год включительно рост инвестиций в возведение нового жилья в 4,5 раза превысил рост доходов россиян. Экономический кризис 2015 года вызвал крах и полный паралич рынка недвижимости в России. Несколько месяцев потребовалось для того, чтобы застройщики осознали, что по старым расценкам распродать квартиры не получится, согласились с убытками и начали снижать стоимость жилья. Теперь выяснять, в каком банке лучше взять ипотеку, стали те, кому квартира была нужна для заселения.

Количество обращений в банки резко выросло еще и потому, что в середине 2015 года Центробанк резко понизил базовую ставку. Ипотечные (и не только ипотечные) кредиты подешевели. В дополнение к этому, правительство активно реализует ряд программ по развитию ипотечного кредитования, что делает заем такого типа доступным для широких слоев населения.

Одновременно требования банков к заемщикам заметно выросли. Банкиры стали тщательнее оценивать платежеспособность потенциальных клиентов, так как качество кредитных портфелей после кризиса 2015 года резко понизилось. Случаи нарушения платежной дисциплины стали нередки (особенно по кредитам в иностранной валюте). Теперь реально получить ипотечный кредит только в рублях, а собственные доходы придется подтверждать исключительно официальными документами. Если такого официального дохода недостаточно для позитивного решения кредитного комитета банка, то есть смысл найти созаемщиков.

Насколько своевременно именно сейчас выяснять, в каком банке лучше взять ипотеку? Падение цен – процесс не бесконечный. Переизбыток предложения на рынке рано или поздно перестанет существовать. В настоящий момент новые строительные проекты – редкость. С другой стороны, изменившиеся правила перевозок и рост цен на импортные комплектующие вызовут в будущем удорожание жилья.

Ждать более выгодный процент по ипотечному кредиту, чем существующий теперь, тоже смысла нет. Экономические санкции отрезали российским банкам доступ к дешевой ликвидности из-за рубежа. Вполне возможно, что минимальная ставка по ипотечным кредитам на ближайшие 10-15 лет наблюдается именно сейчас.

В каком банке лучше брать ипотеку: на что обращать внимание

Выбирая ипотечную программу, стоит оценивать несколько параметров кредита:

- Процентную ставку и дополнительные платежи (страховки, комиссии),

- Первоначальный взнос,

- Срок займа,

- Схему начисления процентов:

- Перед заключением ипотечного договора нужно попросить предоставить официально заверенный график платежей. Самый низкий процент не всегда означает самый выгодный кредит. С другой стороны, если вам предлагают потратиться на страхование недвижимости или требуют застраховать заемщика, то стоит учесть, что страховка может и пригодиться.

- Первоначальный взнос для многих клиентов банков – неприятное условие. Накопить требуемую сумму очень часто нелегко. Семьи с двумя и более детьми могут использовать для этого материнский капитал.

- Большой срок займа увеличивает переплату по кредиту, но делает меньше каждый конкретный платеж. Кроме того, в случае увеличения дохода всегда остается возможность погасить кредит досрочно.

- Схем начисления процентов бывает две: аннуитетная и «проценты на остаток». В условиях высокой российской инфляции, вероятно, выгодней аннуитет (он предполагает погашение кредита равными платежами), так как в противном случае первые выплаты — большие, а более поздние – меньше.

В каком банке самая выгодная ипотека на 2018 год

1. Самая выгодная ипотека с господдержкой в «Тинькофф банке». Клиентам предлагают до 100 млн. рублей, сроком на 30 лет по ставке 10,5%. Первоначальный взнос – 15%.

2. Если вы размышляете о том, какой банк лучше для военной ипотеки, то стоит обратить внимание на программы «Сбербанка». Людям в погонах деньги дадут на 15 лет под 12,5% в сумме до 2 млн. рублей. Потребуется внести из личных средств 20% стоимости приобретаемой недвижимости.

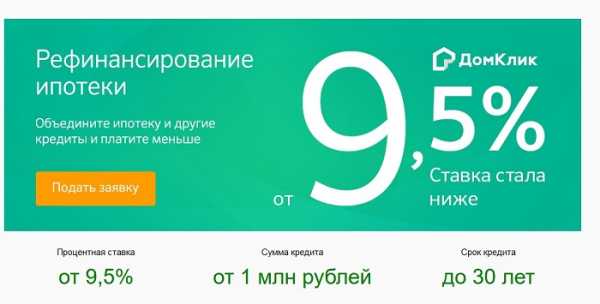

3. Удачно рефинансировать уже существующий ипотечный кредит можно в банке «Открытие». Клиентам предоставляется до 15 млн. рублей по ставке 13,5% сроком на 30 лет.

4. Покупку квартиры на первичном или вторичном рынке на общих основаниях выгодно прокредитует «Юникредит Банк» по ставке 13,5%. Реально получить до 8 млн. рублей на 25 лет. Первоначальный взнос – 20%.

5. Заем на покупку загородной недвижимости охотно выдаст «Сбербанк». Стоить такой кредит будет 14% годовых, деньги дадут на 30 лет, потребовав внести как первоначальный взнос 25% стоимости покупки.

Важные детали

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Для тех, кто не может официально подтвердить свои доходы, многие банки предлагают ипотечные программы «заем по двум документам». Их особенность – существенный первоначальный взнос (около 50% стоимости объекта недвижимости) и увеличенная на 1-2 процентных пункта ставка. Конкретные условия таких кредитов оговариваются индивидуально. Ипотеку по двум документам предоставляют: «Россельхозбанк», «Сбербанк», «ВТБ 24» и «Банк Москвы».

Видео: Как правильно брать ипотеку — ошибки и особенности

Читайте также:

ipoteka-expert.com

Какой процент ипотеки на вторичное жилье?

Статистика 2016 года определила Сбербанк России лидером по числу выданных денежных ипотечных ссуд из-за доверия значительной части населения. Политика государственного банка в 2017 году направлена на создание всех необходимых условий для того, чтобы граждане имели возможность получить ипотечный кредит с минимальными процентами.

Ипотечное кредитование — это одна из главных составляющих в системе одалживания средств целевого назначения. После перечисления денег на покупку недвижимости жилье становится ипотекой (залогом) банка в качестве гарантии возврата кредитных средств. Какой процент по ипотеке на вторичное жилье?

Понятие процентной ставки

Банк устанавливает индивидуальный порядок процентов ипотеки каждого выдаваемого кредита. Ставки по процентам являются основным фактором выплат, их диапазон колеблется от 7 до 12 % по кредитам в валюте, и от 8 до 14 % - в рублевых кредитах.

При начислении процента имеют значение следующие нюансы:

1. Объект. Приобретение недвижимости. Это может быть квартира или частный дом, а также часть квартиры или дома.

2. Рынок жилого фонда. В данном случае – вторичный. То есть жилье приобретается не в новом, еще не сданном доме.

3. Официальный доход, обозначенный формой 2-НДФЛ или справкой по форме банка.

4. Требуемые сроки. Срок ипотеки более длительный, нежели у потребительских кредитов.

5. Первый взнос. Имеет значение при превышении стоимости жилья, когда процентная ставка понижается.

6. Акции и специальные предложения.

Процент ипотеки на вторичное жилье высокий, происходит переплата. Чем больше срок выплат, тем больше средств заплатит заемщик. Например, за 20 лет ипотеки выплачивается двойная стоимость квартиры. Но плюс в том, что у человека будет свое помещение, и не придется отдавать лишние деньги, снимая комнату - средства он потратит на выплату своих собственных квадратных метров.

Ипотека на вторичное жилье: проценты банков

Проценты ипотеки вторичного жилья 2017 года будут зависеть от таких факторов:

1. Установленный размер основной ставки Центробанком. Сейчас составляет 11,5 % (варьируется до 11,9 %).

2. Ввод в работу новых государственных программ. С первого января 2017 г. вводятся изменения по ставкам.

3. Экономическая ситуация.

Ожидаемая программа ипотек 2017 года в Сбербанке – это специальное предложение об отсутствии первого взноса. Людям очень тяжело собрать первую сумму, а потребуются еще дополнительные расходы по страхованию и независимой экспертной оценке недвижимого объекта.

Типы процентной ставки

Распространенными считаются фиксированные проценты. Их особенность в том, что они остаются неизменными весь срок ипотеки.

Существуют также плавающие ставки, которые зависят от среднего значения ставок всех межбанковских рынков европейского значения. Каждые полгода или год заемщику сообщается новое значение процентов.

Есть еще комбинированная ставка, которая остается неизменной в течение нескольких первых лет кредита, а затем переходит в плавающую. Такая ставка выгодна заемщику, поскольку позволяет накопить средства до момента ее перехода из одной в другую.

Для каждого пользователя ипотечного кредита индивидуально рассчитываются проценты, которые он должен будет потом уплатить.

Судя по отзывам, разные виды программ с минимальной процентной ставкой в интересах своих клиентов подбирает Сбербанк. Ипотека вторичного жилья (какой процент в этом банке - мы обсудим ниже) - довольно популярная услуга, к которой прибегают многие люди.

Понятие вторичной недвижимости

Вторичным называют жилое помещение, законодательно принятое в эксплуатацию, ранее использовавшееся для фактического проживания людей.

Вторичное жилье – не новостройка, а место, где уже кто-то жил, которое собственник (физическое или юридическое лицо) имеет право продать.

«Старый фонд» пользуется не меньшим спросом, чем новостройки. Связано это с более доступной для обычного гражданина ценой. К тому же покупка такого жилья проходит очень быстро (до шести месяцев).

Такое жилье требует наименьших вложений, чем первичное. В нем делался любой ремонт, присутствуют коммуникации.

Плюс ко всему, ассортимент вторичного рынка весьма широк. Учитываются личные предпочтения и пожелания клиентов.

Единственные риски при покупке такой недвижимости – это необходимая тщательная проверка всей документации собственников и счетов по коммунальным платежам.

Процент ипотеки на вторичное жилье

Сбербанк дает возможность приобрести вторичное жилье ипотекой на таких условиях:

1. Срок. Он зависит от действующей программы. Также предоставляется право досрочного погашения.

2. Начальный взнос (от 15 до 20 %). Чем больше взнос, тем меньше процентная ставка.

3. Минимальный кредит (в размере 300 тысяч рублей).

4. Постоянный источник доходов.

5. Гражданство РФ.

6. Хорошая кредитная история.

7. Использование права государственных субсидий (материнского капитала, дотаций молодой семье, средств специальной ипотеки военнослужащим).

8. Вычисление погашения ссуды «ипотечным калькулятором».

Если верить прогнозам, государство продолжит помогать людям в улучшении жилищных условий.

Приобретение готовой недвижимости

Сбербанк определяет процент ипотеки на вторичное жилье от 12 % при минимальном кредите. При этом определяются:

• субсидированная сумма по максимуму — не больше 85 % от оценки стоимости покупаемого жилья;

• срок предоставляемого кредита — до 30 лет;

• первое вложение от 20 % стоимости квартиры.

Процентный расчет вторичной жилой площади аналогичен ставкам в новостройках.

Сориентироваться в цифрах поможет примерная таблица процентов на вторичное жилье.

Срок кредита | Первый взнос | Процентная ставка |

До 10 лет | От 20 до 30 % | 12,5-13 % |

От 10 до 20 лет | От 30 до 50 % | 12,25-12,75 % |

От 20 до 30 лет | От 50 % | 12-12,5 % |

Процент ипотеки на вторичное жилье зависит от некоторых нюансов:

1. Категория заемщика. Люди, которые не получают заработную плату в Сбербанке, доплачивают еще от 0,5 до 1 %.

2. Регистрация ипотечной ссуды (прибавляется еще 1 %).

3. Обязательное страхование жизни и здоровья. Дополнительно ставка увеличивается на 1 %.

Подведем итоги

Что говорят люди об услугах Сбербанка? Проценты по жилищному кредиту всегда ниже, чем по другим видам кредитования, да и требования к заёмщикам всегда не завышены. Равномерные платежи и постоянная, фиксированная процентная ставка всегда выигрышная. Недвижимость можно выкупить раньше срока погашения. Процент ипотеки на вторичное жилье в Сбербанке минимален (до 13 %).

fb.ru

Ставка по ипотеке в Сбербанке сегодня

Большинство граждан нашей страны ищут варианты по приобретению недвижимости или улучшению своих жилищных условий. Но ежемесячные доходы обычной российской семьи, инфляция и непомерный рост цен не позволяют накопить на квартиру самостоятельно. В этом случае многие выбирают для себя вариант на покупку жилья посредством ипотеки. Банки вполне довольны сложившейся ситуацией и с радостью предлагают различные программы для своих потенциальных клиентов. Сбербанк, конечно же, не исключение.

Сбербанк – это самый крупный и стабильный игрок в области ипотечного кредитования. Но перед тем, как приступить к сбору необходимой документации и написанию заявления на предоставление ипотеки, мы рекомендуем вам ознакомиться с условиями банков. Следует сравнить предложения хотя бы топ-10 банковских организаций нашей страны. Выявить все плюсы и минусы ипотечного кредитования.

Ипотека: за и против

Банки дают любой кредит с одной единственной целью – заработать на этом, ипотека не исключение. Какой бы ни была программа: «Социальная ипотека», «Молодая семья», везде есть свои особенности и подводные камни. Вам стоит внимательно ознакомиться со всей документацией. Изучите кредитный договор, прочитайте общие правила предоставления кредита, внимательно ознакомьтесь с дополнительными условиями по страхованию. Ведь вы оформляете долгосрочные отношения с банком, которые во многом определят вашу жизнь на десятки лет вперед.

Чем ипотека выгодна?

Бесспорным плюсом является то, что, оформляя ипотечный договор, вы становитесь полноправным собственником квартиры. Если речь идет о вторичном жилье, то вы можете вселиться и жить в своей собственной квартире. Согласитесь, отдавать деньги за свою недвижимость, куда лучше, чем, например, за съемную квартиру, постоянно их меняя. Второй плюс – это обесценивание денег. Даже если сегодня ежемесячный платеж в первое время будет отнимать у вас половину вашего бюджета, то со временем деньги обесцениваются, и уже через пять лет та же сумма станет не такой существенной.

Еще одним положительным моментом является то, что банк, пытаясь уменьшить собственные риски, полностью изучит вопрос купли-продажи с юридической стороны. Вы можете быть полностью спокойны, что ваша сделка будет юридически верно оформлена, и вероятность мошенничества снижена практически до ноля. Также при хорошем стечении обстоятельств, в будущем, возможно, произойдет снижение ежегодного процента, и вы сможете оформить рефинансирование кредита в другом банке, еще более сокращая свои расходы.

Чем ипотека невыгодна?

Самое сложное на первом этапе – это накопить достаточно денежных средств для оплаты первоначального взноса. Сколько на это может понадобиться времени? У всех по-разному. Конечно, можно приобрести кредит и без него, но в таком варианте остальные условия могут получиться очень невыгодными. Хотя если вы являетесь участниками какой-либо гос. программы, то первоначальный платеж за вас внесет государство. Также оформляя такой договор, стоит рассчитывать на то, что вы сможете оплачивать денег больше, чем ежемесячный платеж, уменьшая свой основной долг. При таком раскладе вы будете экономить на процентах по кредитному договору, уменьшая сумму переплаты. Так, выплачивая по изначальному графику платежей, вы рискуете в итоге внести денег, которых было бы достаточно для оплаты двух квартир.

Необходимо будет предоставлять полный список документации, который потребует банк. Нужно будет подтвердить свой уровень доходов. А если банковская организация посчитает его недостаточным, придется привлечь созаемщиков или предоставить уже имеющееся имущество в залог. А затем, как одобрят кредит, у вас будет порядка трех месяцев, чтобы предоставить вариант квартиры, который бы соответствовал требованиям банковской организации. В случае новостройки необходимо, чтобы застройщик входил в перечень рекомендованных банком, а при покупке вторичного жилья квартира бы соответствовала критериям по целостности.

Также не следует забывать, что хоть вы и имеете права на квартиру, обязательства по кредитному договору придется выполнить в полной мере. Ваша недвижимость находится в залоге у банка, и если вы нарушите условия, банкиры вправе отнять у вас собственность, сколько бы вы в ней не проживали до этого.

Какие варианты по ипотеке предлагает Сбербанк

Сбербанк начал первым предлагать своим клиентам ипотеку. Сейчас это лидер на рынке ипотечного кредитования, который очень существенно расширил свою программу. Во многом оформление такого вида кредита стало существенно проще за счет Сбербанка. Стоит ознакомиться с каждой программой, возможно, вы сможете отыскать такой вариант, который позволит максимально сократить свои расходы. Для начала давайте ознакомимся с теми программами, которые предлагает Сбербанк.

«Приобретение готового жилья»

Если вы планируете приобретать квартиру, бывшую в употреблении, тот этот вариант для вас. Кредит дают при залоге покупаемого помещения и под залог уже имеющегося. Программа включает в себя следующие условия:

- Процентная ставка варьируется от 12% до 13%. Зависит она от суммы внесенных средств изначально и срока кредитования.

- Срок договора до 30 лет.

- Первоначальный взнос не менее 15%.

«Приобретение строящегося жилья»

Здесь условия идентичны предыдущей программе. Только стоит отметить, что пока дом находится в стадии строительства, ежегодная процентная ставка получится выше на 1%. Таким образом Сбербанк страхует себя от того, что здание будет не достроено.

«Строительство жилого дома»

Такая ипотека предоставляется на постройку частного дома. Клиент предоставляет в залог либо строящийся дом, либо уже готовое собственное имущество. Выдается при внесении первоначального взноса в размере 15%. Прочие условия – это:

- Срок до 30 лет.

- Процентная ставка по ипотеке от 12,5% до 13,5%.

Данные указаны для сотрудников банка, если вы работаете на аккредитованном предприятии, то для вас ставка будет выше на 0,5%, для сотрудников какой-либо другой компании — на 1%. С полным перечнем можете ознакомиться на сайте Сбербанка.

«Молодая семья»

Гражданам, которые подходят под эту программу, в целях первоначального взноса достаточно будет оплатить лишь 10%. Или же можно приложить сертификат на приобретение материнского капитала, жилищный сертификат.

- Срок до 30 лет.

- Процентная ставка от 11% до 11,5%. Для тех, кто не подходит под участие в зарплатном проекте компании, эта ставка будет выше: от 0,5% до 1%.

«Военная ипотека»

Такая социальная программа ориентирована на улучшение качества жизни для военных. Обладает рядом преимуществ:

- Нет необходимости привлекать созаемщиков.

- Срок до 20 лет.

- Процентная ставка всего 10,5%.

- Первоначальный взнос 10%.

Особенности ипотеки в Сбербанке

Сбербанк предоставит ответ на одобрение ипотеки не позднее чем 10 рабочих дней. Также погашая досрочно кредитный договор, вам не понадобится выплачивать дополнительных штрафов и пени. Этими продуктами программа банка не ограничивается, давайте рассмотрим другие варианты, которые предоставляет Сбербанк.

«Загородная недвижимость»

Такой вид ипотеки подойдет для тех, кто не хочет жить в условиях городской суеты. Сбербанк предлагает ипотеку на приобретение имущества за чертой города, как для готовых домов, так и под строительство проектного здания. Таким способом можно купить и земельный участок. Условия:

- Срок до 30 лет.

- Под залог как движимого, так и недвижимого имущества, а также при участии поручителей.

- Процентная ставка 12% годовых при первоначальном взносе более 50%. 12,5% при внесении от 15% изначально.

- Максимально предоставляемая сумма не более 85% от стоимости недвижимости.

- Земельный участок страховать не обязательно.

«Гараж»

Тем, кто уже имеет свою собственную квартиру, но пока не приобрел место для автомобиля, Сбербанк выдает эту программу. Кроме того, таким образом можно обзавестись местом на подземном или надземном паркинге.

- Срок до 30 лет.

- Процентная ставка от 12,5% до 13,5%. Зависит от тех же условий, что и по другим программам.

- Первоначальный взнос до 15-50%.

- Страховать гараж придется в обязательном порядке.

«Рефинансирование жилищных кредитов»

Если вы уже имеете кредитный договор со сторонним банком, и вам не нравятся условия по оплатам или процентная ставка очень высока, вы можете обратиться в Сбербанк, где сможете переоформить кредитный договор. Максимальная сумма, которую предоставит Сбербанк, не может быть больше, чем остаток по кредитным обязательствам, или же не более 80% от цены жилья. При этом нет необходимости вносить первоначальный платеж.

- Срок до 30 лет.

- Процентная ставка 12,25-12,75%. Плюс до 1% тем, кто не принимает участия в зарплатном проекте компании.

- Залог переносится от предыдущего кредитора в Сбербанк.

Сегодня рассматривать Сбербанк в качестве вашего кредитора по ипотеке в целом достаточно разумно. Не зря эта компания лидер в этой области. Сбербанк лояльней относится к перечню предоставляемых документов и уровню доходов. Их, к примеру, можно подтвердить выпиской от вашей зарплатной карты за последние полгода, оформленной в Сбербанке. Таким образом, вы можете начать копить на первоначальный взнос и предоставить выписку в Сбербанк, вы сможете одновременно получить одобрение банка и иметь средства для внесения первого взноса. Также крайний порог на момент погашения договора может достигать до 75 лет, так как другие организации держат планку не более 60 лет.

Если сравнивать условия по ипотеке за последнее время и сейчас, то с каждым годом они становятся лучше. Постоянно растет конкуренция в этой области, что заставляет банки снижать требуемые условия для обеспечения необходимого количества заемщиков. Сейчас большинство семей могут позволить себе постепенно накопить первоначальный взнос и оформить ипотеку. С учетом различных государственных программ это становится еще проще. Но все же учтите, что это долгосрочный договор, не следует тут же, не обдумав все варианты, нести свои деньги в Сбербанк. Оцените предложения других компаний, найдите все плюсы и минусы именно для себя.

Настоятельно рекомендуем получать информацию не только по перечню необходимых документов, и заботиться лишь о том, чтобы вам одобрили кредит, а изучить все правила и условия договора. Прочитайте все пункты, которые есть в договоре, потребуйте общие правила или условия в распечатанном виде, которые банки размещают в открытом доступе, но не обязаны выдавать клиенту. Изучите информацию по страхованию, так как обязательным является лишь страхование имущества, а прочие виды страховки банки часто любят навязать невнимательным клиентам. Ведь после подписания договора вы уже не сможете опротестовать пени или штрафы, которые вам начисляет банк.

kredit-blog.ru

Калькулятор ипотеки, рассчитать ипотеку

Онлайн заявка на ипотеку

Многие банки сегодня предлагают потенциальным клиентам оформить заявку на ипотечный кредит без визита в офис. Таким образом они экономят время своих сотрудников на общении с клиентами, так как необходимую для банка информацию можно передать через интернет. Визит потенциального заемщика в офис необходим только для подписания договора, когда ипотека уже одобрена.

Для заемщиков в этом тоже есть плюсы: на поездку в банк не нужно тратить время а подать заявку онлайн можно сразу в несколько банков, повысив шансы на одобрение.

| Сумма кредита: от 300 000 рублей Процентная ставка: от 6% Первоначальный взнос: от 10% | Подать заявку | |

| Первоначальный взнос: от 15% Процентная ставка: от 7% | Подать заявку | |

| Процентная ставка: от 8.9% Первоначальный взнос: от 15% Доступно для жителей Санкт-Петербурга, Москвы, МО, Краснодара, Ростова-на-Дону и Екатеринбурга | Подать заявку | |

| Процентная ставка: от 9% Первоначальный взнос: от 0% Срок кредита: от 3 до 30 лет Доступно для жителей Москвы, Московской области, Санкт-Петербурга, Ленинградской области | Подать заявку |

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка

Процентная ставка - очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки - 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка - это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка - это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая - плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная - это процент, который берет себе банк. Эта часть остается всегда постоянной.

Аннуитетный и дифференцированный платеж

- Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

calcus.ru

проценты банков в 2018 году, самый низкий процент

При выборе ипотеки на вторичное жилье проценты банков обычно играют определяющую роль. Однако немаловажно и значение основных опций ипотечных кредитов – валюта, сумма, срок погашения, дополнительные платежи, размер первоначального взноса. Что предлагают в 2018 году банки Москвы частным клиентам, желающим приобрести квартиру на «вторичке» на кредитные средства? Где предоставляется ипотека пенсионерам и как получить социальный ипотечный кредит – по сниженной ставке?

Наш обзор посвящен только рублевой ипотеке, поскольку подавляющее большинство россиян получает основные доходы в национальной валюте, а при отсутствии у заемщика высоких стабильных доходов в инвалюте использовать ее не стоит.

Ипотека в крупнейших госбанках

Поиск наиболее выгодного кредита россиянину стоит начинать с самых больших банков, способных кредитовать на хороших условиях уже в силу размера своих ресурсов. Смотрим, какой процент ипотеки на вторичное жилье российской столицы в этих кредитных организациях.

Сбербанк

Крупнейший банк страны кредитует приобретение квартиры на «вторичке» по ставке 13,95% либо на 0,5% меньше – зарплатным клиентам. Первоначальный взнос в % от стоимости квартиры (далее: взнос) невысокий – от 15%. Срок кредита (далее: срок) до 30 лет. Максимальная сумма (далее: сумма, или размер) не ограничивается.

При этом молодые семьи могут взять в финансовой организации ипотеку на тех же условиях, но по сниженной ставке – 12,5-13%, и к тому же без подтверждения дохода.

Сбербанк России проявляет заботу как о молодежи, так и о старшем поколении: это единственное финучреждение в стране, не отказывающее в ипотеке на квартиру б/у пенсионерам.

ВТБ 24

«Покупка готового жилья» – незатейливое название ипотечного продукта ВТБ 24 со ставкой 14%+1% клиенту без страхования.

Преимущество кредита: ставка не повышается при отказе подтвердить доходы справкой по форме банка. Взять можно до 90 млн руб. до 30 лет, взнос от 20%.

Газпромбанк

«Квартира на вторичном рынке» – вот так и называется ипотека Газпромбанка со ставкой от 13,75%, суммой до 45 млн руб., взносом от 30%, сроком до 30 лет.

«Под залог имеющейся в собственности недвижимости» – финорганизация дает до 30 млн / до 15 лет по ставке от 15,75% без первоначального взноса. Сумма кредита составит не более 70% оценочной стоимости залога.

Банк Москвы

«Вторичное жилье» – продукт со ставкой 13% участникам программы «Люди дела»: педагогическим и медицинским работникам, силовикам и работающим в сфере гос. управления. Для остальных заемщиков – 14%. Срок до 30 лет, макс. сумма неограниченна, взнос от 20%.

Две особые интересные опции:

1. Оценка квартиры как залога за счет банка;

2. Возможность взять один кредит на нескольких созаемщиков – количество до 8.

Ипотека в частных банках

Банк Открытие

Крупнейшая частная кредитная организация в России реализует ипотечную программу «Квартира» с интересной особенностью. Финорганизация берет на себя поиск квартиры в соответствии с пожеланиями заемщика.

Также Банк Открытие соглашается вместе с квартирой кредитовать оплату неотделимых улучшений. Ставка – не менее 13,75%, и только зарплатным клиентам – 13,5%. Сумма для Москвы и области – от 500 тыс. до 300 млн руб. Срок – 5-30 лет. Взнос – 30-80%.

Интересно, что занимающий второе место по величине среди частных финорганизаций страны Альфа-Банк в настоящее время совсем не занимается ипотечным кредитованием.

Русский Ипотечный Банк

Банк со столь обязывающим названием предлагает кредит «Квартира 25» со сравнительно низким взносом – 10%. При этом его частью может быть материнский капитал. Ставка в 14-14,5% снижается на 1,25% при уплате 1,5% суммы в качестве единовременной комиссии. Сумма от 1 млн руб., срок до 25 лет.

Другой кредит банка для покупки на «вторичке» – под залог уже имеющейся во владении клиента недвижимости, называется «Новое под залог старого». Сумма и срок те же, а вот взнос не менее 30%, и ставка выше – 14-16,25%. Однако ставку можно снизить тем существеннее (от 0,5% до 3%), чем больше уплаченная заемщиком единовременная комиссия (от 1,2% до 11% кредита).

Абсолют Банк

Целых три кредита на жилье-«вторичку» предлагает Абсолют Банк:

- «Стандарт» – проценты по ипотеке на вторичное жилье 13,5%, сумма до 15 млн, срок до 25 лет, взнос от 25%;

- «Молодая семья» – те же условия, только возможно снижение ставки на 0,5% при уплате 2% суммы в качестве единовременной комиссии;

- «Перспектива» – ставка 15,5%, до 15 млн / до 15 лет, без первоначального взноса, под залог уже имеющейся недвижимости, размер кредита не более 70% ее стоимости.

Социальная ипотека

Программы приобретения жилья с государственной поддержкой – вот ипотека вторичного жилья под самый низкий процент: от 9,9%. К тому же и взнос может составить всего 10%, и материнский капитал можно использовать для увеличения суммы кредита.

Программы приобретения жилья с государственной поддержкой – вот ипотека вторичного жилья под самый низкий процент: от 9,9%. К тому же и взнос может составить всего 10%, и материнский капитал можно использовать для увеличения суммы кредита.

Социальную ипотеку на столь лояльных условиях предоставляют, в частности, Интеркоммерц Банк и Росэнергобанк.

Социальные заемщики – это:

- граждане, имеющие право на участие в программе «Жилье для российской семьи»;

- граждане с 2 и более детьми;

- военнослужащие;

- работники организаций оборонной промышленности;

- инвалиды или семьи с детьми-инвалидами, которым официально необходимо улучшение квартирных условий.

Уточнить свою принадлежность к социальным заемщикам, полный список банков, предоставляющих социальную ипотеку, и процедуру получения такого кредита можно на сайте АИЖК.

Предложений ипотеки на покупку жилья б/у много – мы выделили самые интересные, из которых можно выбрать наиболее подходящее конкретному заемщику.

Читайте также:

ipoteka-expert.com

Ставка по ипотеке. Самые выгодные ипотечные кредиты

Ставка по ипотеке варьируется в различных банках. Ее величина зависит от срока, на который вы берете кредит, от наличия залога, страховки, комиссионных платежей.

Многие банки проводят временные акции, снижая стоимость кредита на приобретение жилья.

Залоги и поручительства

Принимая решение, брать ли ипотеку, обратите внимание, что в условиях нестабильности рынка кредитные организации выставляют жесткие требования к обеспечению кредита.

До момента регистрации в росреестре права собственности на приобретаемую недвижимость, скорее всего, потребуется оформить не только поручительство платежеспособных лиц, но и дополнительный ликвидный залог - уже имеющуюся машину или квартиру.

«Антикризисные» ипотечные продукты

Кредитные организации заинтересованы в привлечении состоятельных клиентов. Банки, дающие ипотеку, активно предлагают новые продукты для частных лиц, востребованные в условиях кризиса, но достаточно дорогие.

Например, ФК «Открытие» предлагает услугу по рефинансированию ипотечных кредитов, оформленных ранее в других коммерческих банках. Обязательства, полученные в иностранной валюте, переводятся, по желанию клиентов, в рублевые. Минимальная процентная ставка по «перекредитованию» – 13% годовых. Она растет при невыполнении отдельных условий комплексного обслуживания в банке на следующие величины:

- +0.25% - для заемщиков, не являющихся зарплатными клиентами банка;

- +1% - для собственников бизнеса;

- +0,5% - при отказе от уплаты единовременного вознаграждения за «снижение» ставки;

- +4% - если не заключаются договоры страхования жизни и трудоустройства.

Также ФК «Открытие» предлагает кредитный продукт «Ипотека Плюс»: деньги выдаются под залог имеющейся недвижимости на цели ее капитального ремонта. Предоставление документов, подтверждающих целевое использование, не требуется. Процентная ставка – 16,25% годовых. Максимальный срок финансирования – 30 лет.

Кредиты на приобретение жилья с государственной поддержкой

Самый значимый параметр, когда оформляется ипотека - ставка. Калькулятор для расчета сумм переплат есть на официальном сайте каждого банка.

Стоимость обслуживания ипотеки снижается при получении ссуды в рамках программы государственного субсидирования кредитов на приобретение еще недостроенных квартир на первичном рынке жилья.

Банкам-участникам выделяются средства из Пенсионного Фонда, за счет чего они получают возможность снижать ставки по ипотечным кредитам на цели приобретения квартир в новостройках. В настоящее время к программе подключились ПАО «Сбербанк России», "Газпромбанк", "ВТБ 24", "Уралсиб", "Россельхозбанк", "Промсвязьбанк" и многие другие кредитующие организации.

Ипотеку с господдержкой можно получить на сумму до 8 млн. руб. в Московской и Санкт-Петербургской областях, в остальных регионах – не более 3 млн. руб. Самый длинный срок кредитования по программе «Новостройка», согласно правилам, 30 лет. Ваш взнос должен составлять не менее 20% цены жилья, которое приобретается..

Купить квадратные метры за счет ссуд, полученных по программе субсидирования, можно только у одобренных банками застройщиков.

При оформлении кредита с господдержкой проводится соответствующий расчет ипотеки. Сбербанк устанавливает процентную ставку фиксированную, 12% годовых, до и после регистрации в росреестре права собственности на приобретаемую недвижимость. При этом обязательно заключение договора страхования жизни заемщика. За нарушение условия о ежегодном продлении полиса ставка повышается до 13% годовых.

В ПАО «ВТБ 24» также можно получить кредит с государственной поддержкой под 12% годовых, с обязательным оформлением договора комплексного страхования.

В «Газпромбанке» процентная ставка по ипотеке составляет от 11,25% годовых.

В ПАО «Банк ВТБ» кредит «Новостройка» оформляется с первоначальным взносом 15% от суммы под 11,75% годовых. Решение о предоставлении ссуды принимается за 24 часа.

В ФК «Открытие» ставка по ипотеке с господдержкой составляет от 11,45% годовых, обязательные платежи (надбавки) в сумме не превышают 2,5% годовых. При банке аккредитовано большое количество компаний-застройщиков.

Кредиты по программе «Молодая семья»

Другой способ добиться того, чтобы ставка по ипотеке была ниже - обратиться за ссудой в рамках программы субсидирования «Молодая семья».

Если возраст и мужа, и жены не превышает 35 лет, и пара, согласно законодательству, нуждается в лучших условиях проживания, целесообразно обратиться в районную администрацию. При покупке дома или квартиры экономкласса государство оплатит до 30% цены жилья.

В банках ипотека для молодой семьи обычно стоит дешевле. К ней применяется меньше повышающих коэффициентов.

В Сбербанке ставка по ипотеке «Молодая семья» варьируется в зависимости от срока кредитования и размера первоначального взноса.

Процентные ставки по ипотеке «Молодая семья» в ПАО «Сбербанк России» представлены в таблице.

Первоначальный взнос | |||

Срок кредитования | От 20 до 30% стоимости жилья | От 30 до 50% стоимости жилья | От 50% стоимости жилья |

До 10 лет | 13% | 12,75?% | 12,5% |

От 10 до 20 лет | 13,25% | 13% | 12,75% |

От 20 до 30 лет | 13,5% | 13,25% | 13% |

Многие коммерческие банки также имеют право принимать в качестве погашения по кредиту средства по жилищному сертификату, но не предоставляют при этом льгот по процентным ставкам.

Тем не менее ипотека для молодой семьи в настоящее время также является средством приобретения дома или квартиры по значительно более низкой стоимости.

Как определить будущие расходы по ипотеке

Сравнивая условия кредитования в различных банках, обязательно просите менеджера подготовить предварительный расчет ипотеки. Сбербанк, «ВТБ-24», ФК «Открытие» и другие банки на официальных сайтах показывают только приблизительную величину будущих расходов по обслуживанию кредита.

Уточните у консультирующего вас ответственного сотрудника:

1. Требуется ли проведение оценки приобретаемой недвижимости? Если да, то за чей счет она проводится?

2. Сколько составят расходы на нотариальное оформление сделки?

3. Какая из сторон сделки оплачивает государственную пошлину в регистрационной палате?

4. Будет ли ставка по ипотеке выше до момента регистрации обременения залога в пользу банка?

5. Какие будут дополнительные платежи по кредитному договору, кроме процентной ставки?

6. Необходимо ли страховать залог, а также жизнь и здоровье заемщика? Сколько составит стоимость полисов?

7. Каков будет график погашения по кредиту?

8. Есть ли ограничения по досрочному погашению ссуды?

9. Какие штрафы и неустойки предусмотрены кредитным договором?

Только располагая полной информацией, вы сможете принять решение, стоит ли приобретать жилье именно сейчас.

Ипотека от Сбербанка для будущих владельцев квартир и домов на вторичном рынке

Выгодными и недорогими остаются ссуды частным лицам в крупнейшем банке страны. Финансирование на приобретение готового дома или квартиры можно получить на сумму от 300 000 руб. сроком до 30 лет под процентную ставку от 12,5% до 16,5% годовых. Ваш первоначальный взнос – 20% и больше от цены будущего жилья.

При определении срока кредитования будет учитываться Ваш фактический возраст. Согласно правилам кредитования, на момент окончательного погашения ссуды заемщику должно быть не более 75 лет.

Сумма кредита, который вам предоставят, будет меньшей из величин:

- 80% от суммы покупки дома или квартиры,

- 80% оценочной стоимости жилья.

Приобретаемая недвижимость оформляется в залог и в обязательном порядке страхуется от рисков утраты, гибели, повреждения.

При получении жилищного кредита на сумму до 15 млн. руб. в Сбербанке возможно не подтверждать факт наличия постоянного места работы и не предоставлять справки о доходах.

Комиссию за выдачу кредита платить не потребуется.

До момента возникновения права собственности на приобретаемую недвижимость в качестве обеспечения по кредиту необходимо предоставить иные формы обеспечения: залог имущества или поручительство платежеспособных лиц.

Важным преимуществом оформления ипотеки в Сбербанке является возможность досрочного погашения без дополнительных плат или комиссий. Однако о частичном или полном возврате ссуды необходимо будет уведомлять кредитующий офис заранее.

Расчет стоимости жилищных кредитов в Сбербанке

Ставка по ипотеке ниже в следующих случаях:

- Срок кредитования в пределах 10 лет.

- Вы получаете зарплату на счет, открытый в Сбербанке

- Первоначальный взнос - от 50% и выше.

- Вы представили в банк справки о доходах. Стаж на самом последнем месте работы составляет минимум 6 мес. Общий срок трудовой деятельности за последние 6 лет превышает 1 год. Это требование не распространяется на зарплатных клиентов банка.

- Жизнь и здоровье страхуются в одной из аккредитованных компаний.

Примерная процентная ставка по ипотеке представлена в таблице ниже.

Процентные ставки по жилищным кредитам в Сбербанке при условии предоставления справки о доходах | Первоначальный взнос | ||

Срок кредитования | От 50% стоимости жилья | От 30 до 50% стоимости жилья | От 20 до 30% стоимости жилья |

До 10 лет (вкл.) | 13% | 13,25% | 13,50% |

От 10 до 20 лет (вкл.) | 13,25% | 13,5% | 13,75% |

От 20 до 30 лет (вкл.) | 13,5% | 13,75% | 14% |

К указанным ставкам добавляется:

- +0,5% - если вы не получаете доходы на зарплатные счета банка.

- +1% - на период до оформления права собственности на приобретаемую недвижимость.

- +1% - при нестраховании жизни заемщика.

Кредитные продукты для покупки готового жилья

Конкурентноспособные программы ипотечного кредитования на вторичном рынке предлагает банк ПАО «ВТБ24». Основное его преимущество заключается в том, что первоначальный взнос может составлять от 15% стоимости дома или квартиры.

Кредиты предоставляются на срок до 30 лет под 13,5% годовых при заключении договора комплексного страхования. При отсутствии страхового полиса процентная ставка составляет 14,5%.

Скидка 0,5% предоставляется клиентам, получающим зарплату на счета в ПАО «ВТБ 24».

ПАО «Банк ВТБ» ранее работал исключительно с представителями крупного и среднего бизнеса. Однако после поглощения "Банка Москвы" он стал развивать и розничное направление.

С мая 2016 г. «ВТБ» также предлагает ипотечные продукты физическим лицам. Так как розничное направление кредитования в банке только открыто, ставка по ипотеке предельно низкая, составляет от 11% годовых.

Выгодные условия финансирования предлагает ПАО «Промсвязьбанк». Первоначальный взнос по отдельным программам составляет от 10%. Процентная ставка по ипотеке на вторичном рынке жилья – от 13,35% годовых.

Недорогие кредиты оформляет клиентам АО «Райффайзенбанк». Процентные ставки на приобретение готового жилья и квартир в новостройках для зарплатных клиентов составляют от 11% годовых, для лиц, получающих зарплату не в АО «Райффайзенбанк» - 12,25-12,5% годовых. Первоначальный взнос - от 15% стоимости жилья. Однако максимально возможный срок кредитования достаточно короткий, только 25 лет, что сказывается на величине ежемесячных платежей.

Заключение

В условиях финансового кризиса банки по-прежнему заинтересованы в активном сотрудничестве с платежеспособными клиентами. Если у вас достаточно высокий доход, который подтверждается официально, не торопитесь принимать предложение от первого ипотечного центра, который согласился вас кредитовать. Ищите оптимальные условия.

В заключение хотелось бы дать совет, позаимствованный из книги Бодо Шефера «Пес по имени Мани»: старайтесь иметь дело только с теми менеджерами банка, которые вам симпатичны. В этом случае каждая сделка будет удачной.

fb.ru

Сколько платить в месяц за ипотеку на 1 или 3 миллиона рублей, другие суммы и сроки

Ипотечное кредитование зачастую является единственным выходом получить собственное жильё для множества граждан нашей страны. В свою очередь банки предоставляют разнообразные виды предложений на различных условиях для большинства слоёв населения.

Кому могут дать ипотеку

Идеальный вариант потенциального заемщика для любого банка – это человек среднего возраста со стабильным доходом, хорошей кредитной историей, железным здоровьем и без наличия иждивенцев.

В реальности для того, чтобы банк одобрил ипотеку, не обязательно удовлетворять всем этим условиям. Но при наличии иждивенцев расходы на их содержание будут учитываться в общем доходе заемщика, возрастные рамки важны если недалеко до пенсии, либо наоборот ещё нет достаточного опыта работы, а испорченная кредитная история может повлечь за собой отказ в выдаче ипотеки без объяснения причин.

Условия получения, документы

Перечень основных условий и подтверждающих документов для получения ипотечного кредита в большинстве банков:

- Возрастные рамки. Чаще всего это возраст от 21 до 55 лет. Но некоторые банки делают исключения при наличии индивидуальных обстоятельств. Основной документ – это паспорт и его копии.

- Общий и непрерывный стаж. Стабильность важна для того, чтобы заслужить доверие банка. Подтверждающий документ – копия трудовой книжки.

- Размер дохода. Чем больше доход человека, тем больше вероятность, что он будет выплачивать ипотеку быстрее. Доход подтверждается справкой 2-НДФЛ, которая берётся в бухгалтерии на работе.

Банковский работник запросит гораздо больший список документов, в зависимости от жизненной ситуации заемщика, необходимых для положительного решения по ипотеке.

На какой период и какие суммы

По оценкам специалистов в России средний период, на который оформляют ипотеку примерно 5 – 10 лет.

Этот срок отличается от соответствующих сроков за рубежом. К примеру, в США люди спокойно берут ипотечный кредит на всю жизнь и даже передают её по наследству. Всё дело в процентных ставках. Там они составляют 1,5 – 2 процента, а у нас в среднем от 10,5 до 16 процентов годовых.

Сумма ипотечного кредита зависит, во-первых, от стоимости покупаемого жилья, и, во-вторых, от суммы первоначального взноса.

Цена недвижимости варьируется в зависимости от региона России и качества строительного объекта и может составлять суммы от сотен тысяч до нескольких миллионов рублей.

Виды платежей – что выгоднее

Существует два вида ипотечных платежей: дифференцированный и аннуитетный. Нельзя с определённой уверенностью сказать, какой из них выгоднее, в каждом случае есть свои плюсы и минусы. Необходимо учитывать возможности индивидуально у каждого заемщика.

Удобство аннуитетных способов погашения кредита в том, что каждый месяц нужно оплачивать одинаковую сумму денег. При этом первые годы погашения ипотеки большую часть суммы будут составлять проценты по основному долгу.

При дифференцированных взносах за кредит человек более крупные суммы выплачивает в первые месяцы ипотеки, а к концу срока они заметно уменьшаются. Дело в том, что при таком способе погашения кредита с каждым новым платежом проценты пересчитываются на оставшуюся часть основного долга, поэтому суммы идут на уменьшение.

Общая часть переплаты при дифференцированных платежах меньше, но не каждый сможет платить достаточно крупные суммы ежемесячно в первые годы ипотеки.

Большинство предпочитают брать ипотеку с одинаковой помесячной суммой и, если получается, стараются погасить часть долга досрочно.

Благо такая возможность сейчас есть в большинстве банков. Поэтому, какой вариант платежей выгодный, выбирать вам.

Сколько платить по ипотеке – расчет платежей

К основному договору по ипотечному кредитованию банк всегда прикладывает дополнительное приложение с графиком взносов на весь платежный период. Но прежде чем оформлять ипотечный займ, желательно самостоятельно просчитать суммы возможных ежемесячных платежей, чтобы удостоверится, что они не слишком высоки.

Каждый ежемесячный взнос по ипотеке состоит из двух частей:

- Тело ипотечного кредита – основного долга;

- Проценты за кредит.

Рассмотрим порядок действий для того, чтобы определить размер ежемесячного ипотечного взноса:

- В первую очередь нужно определить размер кредита. Это не только стоимость квартиры за минусом первоначального взноса плюс проценты. Есть ещё дополнительные расходы, которые включаются в полную стоимость кредита. Самый большой из них – это страхование жизни и здоровья заемщика. Таким образом, к первоначальному проценту по ипотеке обычно добавляется ещё порядка полутора-двух процентов.

- Далее нужно выбрать способ погашения платежа.

- Так как при дифференцированных взносах сумма основного долга каждый месяц одинакова, то для расчета его ежемесячной цифры нужно полную стоимость кредита разделить на общее количество месяцев ипотечного срока. Чтобы рассчитать процент, нужно определить оставшуюся часть основного долга, а затем умножить её на годовую процентную ставку поделённую на 12 месяцев.

- Способ расчета ежемесячного платежа при аннуитетных взносах следующий: (общая стоимость кредита*1/12 процентной ставки в сотых долях)/((1-(1+1/12 процентной ставки в сотых долях) в степени (1- срок ипотеки в месяцах)).

Не каждый человек сходу правильно разберётся в формулах для расчета ежемесячных платежей за ипотеку. Поэтому для общего удобства сейчас на сайтах почти каждого банка существуют кредитные калькуляторы. Именно к ним мы и рекомендуем обратиться. Они позволяют быстро посчитать необходимые цифры после занесения исходных данных по кредиту. Важно пользоваться инструментами для расчетов именно на официальном сайте банка, иначе возможна ошибка!

Ипотека на 1000000 — примеры расчетов

К сожалению, в наше время ипотека на миллион – звучит смешно для жителей столицы и многих крупных городов России. Такие цены на недвижимость существуют только в небольших городах в провинции. Однако для большинства жителей этих городов накопить такую сумму для покупки квартиры очень сложно, учитывая сегодняшний уровень заработных плат.

Поэтому давайте рассчитаем, ипотека на 1000000: сколько платить в месяц при разных исходных условиях.

Сколько платить в месяц

Ежемесячный платёж по ипотеке на миллион рублей будет составлять разную величину, которая в первую очередь будет зависеть от срока кредита и от годовой процентной ставки банка:

- При минимальной процентной ставке в 10,5 % на срок 3 года ежемесячная оплата составит 32503 руб., 5 лет – 21494 руб., 10 лет – 13494 руб.;

- При ставке, к примеру 12,5 % на срок 3 года каждый месяц нужно будет платить 33454 руб., 5 лет – 22496 руб., 10 лет – 14638 руб.;

- При ставке побольше, например 16 % на срок 3 года придётся уже платить 35158 руб., 5 лет – 24319 руб., 10 лет – 16752 руб.

Ипотека на 15 лет

Если взять миллион на покупку жилья на более длительный срок, цифры будут уже другие. Ежемесячный платёж при разных процентных ставках будет следующим, когда берется ипотека на 15 лет:

- При ставке 10,5 % платёж будет составлять 11054 руб.;

- При ставке 12,5 % ежемесячно нужно будет платить 12326 руб.;

- При ставке 16 % оплата каждый месяц составит 14688 руб.

Все примеры, которые мы рассматривали, предполагали аннуитетные платежи. Для дифференцированных взносов каждый месяц идёт новая сумма на уменьшение.

Примеры процентов в разных банках на 2018 год

Чтобы быть конкретнее в плане процентных ставок, давайте рассмотрим конкретные банки и их предложения в 2017 году:

- Сбербанк. Ипотека для молодых семей, вторичка и с использованием материнского капитала – от 9,6 %, специальная акция на новостройки – от 8,6 %, загородная недвижимость – от 9,5 %, ипотека для военных – 9,5 %, строительство жилого дома – от 10 %;

- Газпромбанк. Первичка и вторичка – от 9 %, но это для держателей зарплатных карт, для остальных – от 9,7 % и выше. Есть специальные программы. Военная ипотека – 9,5 %;

- Альфа-Банк. Квартиры на первичном и вторичном рынке – от 9,29 %, покупка дома – от 11,5 %.

Квартира в ипотеку за 10000 рублей в месяц – в каком случае это возможно

Квартира за 10 тысяч в месяц в ипотеку – это очень экономичный вариант. Чтобы банк одобрил такой ежемесячный платёж, сумма кредита должна быть небольшой, а срок ипотеки – наоборот, как можно больше.

Если в вашем городе возможно купить квартиру примерно за миллион, или оставшаяся часть стоимости жилья у вас уже есть, то вот такой может быть вариант ипотечного кредита:

- Сумма кредита – 1000000 руб.;

- Срок ипотеки – 20 лет;

- Ежемесячный платёж – 9000 руб. (при кредитовании в БинБанке).

Так что ипотека за такую сумму в месяц – это реально! Но только на небольшую сумму денег (относительно столицы и других крупных городов страны) и на длительный срок.

Про экстремально — экономные варианты приобретения жилья без всяких кредитов читаем здесь: как накопить на квартиру без ипотеки с зарплатой: 20000, 30000 или 50000 рублей, где взять деньги на жилье!

zakondoma.ru