Руководство по подсчету годового процента по кредиту. Процентная ставка по кредиту годовая это

Что такое процентная ставка по кредиту

Все, кто когда-либо брал кредит, при выборе выгодной для себя программы кредитования обращал внимание в первую очередь на процентную ставку. Каждый заемщик понимает, что чем ниже процент по кредиту, тем меньше будет его конечная стоимость и размер ежемесячного платежа. Но не все до конца понимают, что такое процентная ставка по кредиту, из чего она складывается, а так же как рассчитать стоимость займа, зная это значение.

Что это такое

Многие думают, что если процентная ставка 12%, то общая переплата по кредиту составит именно 12%. Но это большая ошибка, само понятие процент годовых – это тот процент, который высчитывается от всей суммы долга за один год. Если, например, срок кредитования 5 лет, то проценты взимаются за каждый год пользования займом и рассчитываются от остатка основного долга.

Обратите внимание, что чем больше срок кредитования, тем больше переплата, потому что процентная ставка по кредиту отражает ту часть от суммы долга, которая начисляется каждый год.

При оформлении кредита, обращайте внимание на условия договора. Разные финансовые организации начисляют проценты по разным схемам. Ярким примерам являются МФО, там проценты за пользование заемными средствами начисляются ежедневно. Но банки в основном процент рассчитывают на один год.

Из чего складывается процентная ставка

Первое, от чего зависит процент по кредиту – это ставка Центробанка, если, например, на текущий год она составляет 8%, то ни одна финансовая организация не может выдать деньги в долг меньше чем под этот процент. К тому же нужно учитывать, что есть такое понятие, как инфляция, деньги с каждым годом обесцениваются, а значит банки не получаю прибыли вовсе, если выдают кредиты под низкий процент.

Из чего состоит стоимость кредита

Из чего складывается процентная ставка по кредитам:

- Уровень инфляции, а он в нашей стране около 7% в год.

- Банк не выдает заемщикам собственные средства, поэтому он привлекает вкладчиков, соответственно, на обслуживание депозитных счетов также нужны деньги, которые включены в процентную ставку по кредиту.

- Иногда банки вынуждены сами брать деньги в долг у других финансовых организаций под проценты, заемщики также оплачивают межбанковский процент.

- В каждом банке есть определенный процент неплательщиков, то есть заемщиков, которые не выплатили долг, за это тоже платят заемщики.

- И последнее, банку нужно оправдывать свое существование, оплачивать труд сотрудников, платить за помещения и прочие расходы.

Одним словом, процентная ставка – это компенсация расходов кредитора на собственные нужды и его основной доход.

Низкий процент по кредиту? В чем подвох

Конечно, каждому из нас хочется получить деньги в долг и при этом не переплачивать двойную цену из собственных средств. Но, нужно понимать, что взять кредит бесплатно невозможно, и низкая процентная ставка по кредиту не говорит о том, что он обойдется дешевле.

Во-первых, банки в рекламе всегда указывают минимальный процент по займу, он доступен только единицам. Это рекламный ход, а реальный размер вознаграждения кредитора заемщик узнает только после того, как принесет все документы и оставит заявку на кредит. К тому же зачастую действительно, процент зависит от платежеспособности заемщика, его кредитной истории и прочих обстоятельств. Повышая ставку для того или иного заемщика, банк оправдывает свои риски, заключая с ним договор.

Во-вторых, низкая процентная ставка по кредиту говорит о многом. Банк не упустит своей выгоды, а заемщика ждут следующие расходы:

- Страховые взносы, они прибавляются к ежемесячному платежу.

- Комиссия за открытие и обслуживание кредитного счета.

- Неподъемные штрафы и пени за просроченные платежи.

- Штрафные санкции за досрочное погашение долга.

- Дополнительные сборы за СМС-информирование и прочие сервисы.

Прежде чем оформить кредит, читайте внимательно договор и уточните у специалиста, какие дополнительные средства банк взимает с заемщика.

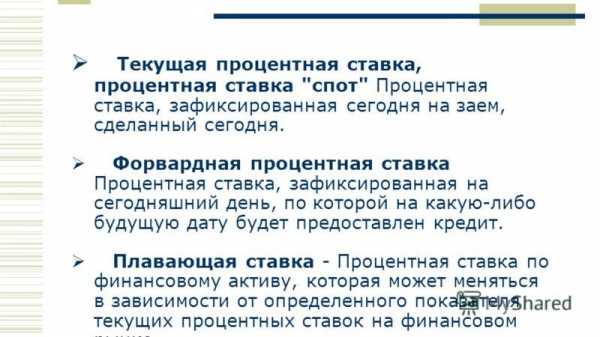

Виды процентных ставок по кредитам

Думаете, что годовая процентная ставка по кредиту – это величина постоянная? В большинстве случаев да, особенно если речь идет о потребительском или ипотечном кредитовании. Процентная ставка определяется до подписания договора, заемщик получает график платежей и согласно ему оплачивает кредит до конца срока.

Виды процентных ставок по кредиту

Но процентная ставка может быть плавающей, об этом кредитор должен предупредить до подписания договора. Это значит, что кредитор в одностороннем порядке может принять решение об увеличении или уменьшении процентной ставки. А заемщик соответственно обязан будет уплачивать тот процент, который определил кредитор. В основном плавающая ставка чаще применяется по отношению к кредитным картам.

Как рассчитать переплату по кредиту

Формула расчета ежемесячных платежей по кредиту зависит от системы погашения долга. Их может быть аннуитетная и дифференцированная. Разница между ними в том, что аннуитетной системе размер ежемесячных платежей равен на протяжении всего срока кредитования, а при дифференцированной системе он снижается ежемесячно.

Рассчитать стоимость кредита вы можете на официальном сайте любого банка на онлайн-калькуляторе, но точные данные вы получите только у сотрудника после подачи заявки.

К тому же нужно всегда учитывать, что процент по кредиту – это не окончательная стоимость займа, банки в любом случае добавляют к ней комиссии и сборы. Об этом можно узнать только из кредитного договора, потому что при расчете на калькуляторы комиссии и прочие сборы не отражаются.

Как повлиять на процентную ставку

Как говорилось ранее, банки дают деньги в долг каждому клиенту на разных условиях, хотя по одной и той же программе кредитования. Дело в том, что банки принимают решение о выдаче кредита и его стоимости на основании документов, которые клиент готов предоставить. На итоговую стоимость займа влияют такие обстоятельства, как размер заработной платы, обеспечение, кредитная история и даже возраст и семейное положение заемщика.

Чтобы получить максимально выгодное предложение, нужна стабильная и высокооплачиваемая работа, большой трудовой стаж и «чистая» кредитная история. Но, если, например, у заемщика есть досрочно погашенные займы, то для него определят больший процент, причина тому очевидна, банки теряют прибыль, когда клиент рассчитывается ранее запланированного.

В общем, прежде чем брать кредит, поинтересуйтесь не только процентной ставкой, но и дополнительными условиями кредитования. В некоторых банках дополнительные сборы и комиссии уже входят в годовую ставку, соответственно никаких лишних переплат клиент вносить не будет. Но, постольку, поскольку для каждого потенциального заемщика решающую роль при выборе продукта решает его стоимость банкам невыгодно этого делать, и о реальной стоимости займа клиент узнает только при подписании договора.

znatokdeneg.ru

Что такое годовая процентная ставка, годовые проценты – это что

Чаще всего годовая процентная ставка применяется для расчёта стоимости кредита или вклада. Когда вы кладёте деньги на депозит, то банк вам платит проценты за их использование, а когда оформляете кредит, то проценты банку платите вы. Так устроен этот бизнес. Если кто-то вам предлагает кредит под 0 процентов годовых, то у вас есть все основания усомниться в порядочности данного кредитора.

Годовая процентная ставка – это…

Что же такое годовые проценты? Предлагаем начать с определения:

Годовая процентная ставка – это определённый процент от суммы кредита (вклада), который платит заёмщик (банк) за пользование кредитом (вкладом) в течение одного года.

Например, если годовая процентная ставка составляет 20%, то годовая плата за пользование суммой в 100 000 рублей будет равна 20 000 рублей (100 000*20%=20 000). Можно сформулировать это определение ещё так:

Годовые проценты по кредиту (вкладу) – это вознаграждение, выраженное в процентах годовых от суммы кредита (вклада), которое получает банк (вкладчик) за выданный кредит (размещённый депозит).

Обратите внимание на один важный момент:

Годовой процент отображает плату (вознаграждение) за пользование кредитом (вкладом) только в течение года.

То есть, если вы берёте в кредит 100 000 рублей на один год под 20% годовых, тогда да – за год его использования вы заплатите 20 000 рублей, а если на три года, тогда умножайте эту цифру на три и получится – 60 000 рублей (100 000*20%*3=60 000).

Просто некоторые заёмщики ошибочно воспринимают годовую процентную ставку, как расчётный показатель общей переплаты по кредиту за весь период. Смотрит такой заёмщик на цифру 20% годовых и думает: «Супер! Сейчас возьму в кредит на три года 100 000 рублей, и постепенно верну банку 120 000 рублей!»

Ага! Сейчас! Вернёшь! Будешь потом с тупой улыбкой смотреть на график платежей и удивляться: «Ну почему 160 000, а не 120 000, как я прикидывал?»

Аналогичная ситуация и по вкладам. Если вы кладёте на депозит 100 000 рублей под 15% годовых, то 15 000 рублей – это сумма вознаграждения, которую заплатит вам банк за пользование этими деньгами только в течение одного года.

Понятно, что помимо вознаграждения заёмщик (банк) обязан своевременно выплатить и саму сумму кредита (вклада).

В общем, будьте внимательны, друзья, когда имеете дело с годовыми процентами.

Кстати, на практике, по полученному в банке долгосрочному кредиту на 100 000 рублей под 20% годовых, за один год чаще всего «набегает» не 20 000, а гораздо меньше. Почему так происходит? Причина в постоянно изменяющейся базе, на которую начисляются проценты. Эту тему мы и рассмотрим в следующей публикации.

www.temabiz.com

Расчёт процентов по вкладам и кредитам по месяцам и годам. Онлайн калькулятор

Сегодня банки предлагают множество услуг населению, самыми востребованными из которых являются кредитование и размещение вкладов. Политика в отношении кредитов и вкладов во многом контролируется Центробанком РФ, а также законодательными актами России. Однако, за банками оставлено право предоставления кредитов и размещения вкладов на определенных условиях, если это не противоречит законодательству. Согласно статистике, клиентом того или иного банка является каждый 10-й россиянин. Именно поэтому так важен вопрос о том, как производится расчет годовых процентов по кредиту или банковскому вкладу. В большинстве случаев, под процентом понимают размер ставки. От размера ставки зависит общая сумма переплаты по кредиту, а также размер ежемесячного платежа.

Согласно статистике, клиентом того или иного банка является каждый 10-й россиянин. Именно поэтому так важен вопрос о том, как производится расчет годовых процентов по кредиту или банковскому вкладу. В большинстве случаев, под процентом понимают размер ставки. От размера ставки зависит общая сумма переплаты по кредиту, а также размер ежемесячного платежа.

Годовой процент вкладов: расчет по формуле

В первую очередь, рассмотрим банковские вклады. Условия прописываются в договоре в момент открытия депозитного счета. На внесенную сумму начисляются проценты. Это денежное вознаграждение, которое банк выплачивает вкладчику за пользование его деньгами.

Гражданским Кодексом РФ предусмотрена возможность граждан забрать вклад в любое время вместе с начисленными процентами.

Все нюансы, условия и требования по вкладу отражаются в договоре между банком и вкладчиком. Расчет годовых процентов осуществляется двумя способами:

- Простой. Проценты не причисляются к общей сумме вклада, а переводятся на отдельный счет. Вознаграждение может начисляться ежемесячно, раз в квартал или полгода, а также 1 раз в год или только на момент окончания срока вклада. Расчет годовых процентов в этом случае очень простой и его можно произвести самостоятельно по формуле: S = (P x I x t / 365) / 100%. В этой формуле: Р – сумма депозита в денежных единицах, например в рублях, I – годовая процентная ставка по депозиту, t – срок, на который делался вклад, 365 – количество суток в году.

Пример расчета: депозитный договор на 600 тыс. рублей открывается сроком на 12 месяцев. Годовая ставка по вкладу составляет 10%. Используя формулу, вычисляем: (600 000 х 10 х 365/365) / 100% = 60 000 руб. Т.е. в данном случае, прибыль равна 60 тыс. рублей, при размещении вышеуказанной суммы на 1 год.

- Сложный. Речь идет о депозите с капитализацией, т.е. вознаграждение начисляется ко всей сумме вклада (первоначальный вклад + начисленные на него проценты в прошлых периодах) 1 раз в месяц или в квартал. Такой способ гарантирует увеличение суммы, на которую в следующем месяце будет начисляться вознаграждение. Размер прибыли в этом случае возрастает ежемесячно. Расчет годовых процентов депозита с капитализацией процентов имеет следующую формулу: S = (P x I x t / 365) / 100%. В этой формуле: Р – первоначальная + последующие суммы вклада, возникшие из процентов за прошлые периоды, I – годовая процентная ставка по депозиту, j – срок вклада, K – количество суток в году.

Пример расчета: заключен договор с капитализацией в 600 тыс. рублей сроком на три месяца. Процентная ставка по договору 10% годовых. Согласно вышеприведенной формуле, доход за первый месяц составит (600 000 х 10 х 3/365)/100 = 4930 руб. Для расчета вклада во второй месяц, необходимо первоначальную сумму депозита сложить с процентами, полученными в первый месяц, т.е. 600 000 + 4930 = 604 930 руб. Во второй месяц процент будет начисляться уже на эту сумму: (604 930 х 10 х 30/365)/100 = 4972 руб.

По такой же схеме рассчитывается третий месяц. Как видим, с каждым месяцем вклад приносит больше прибыли, чем в предыдущий месяц. Данный процесс и является капитализацией процентов.

Из приведенных расчетов видно, что при одинаковых ставках и величине вкладов в краткосрочном периоде, вклад с капитализацией оказался более прибыльным, в сравнении с обычным депозитом. Это стоит учитывать при выборе варианта вклада.

Из приведенных расчетов видно, что при одинаковых ставках и величине вкладов в краткосрочном периоде, вклад с капитализацией оказался более прибыльным, в сравнении с обычным депозитом. Это стоит учитывать при выборе варианта вклада.

Годовой процент кредита: расчет по формуле

Сегодня спрос на кредиты огромен, но популярность того или иного кредитного продукта зависит от годовой процентной ставки. В свою очередь, от процентной ставки зависит и сумма ежемесячного платежа.

Рассматривая вопрос о начислении процентов по кредиту, необходимо ознакомиться с основными определениями и особенностями кредитования в российских банковских учреждениях.

Годовая процентная ставка — это денежная сумма, которую заёмщик обязуется платить в конце года. Однако расчет процентов, как правило, производится на месяц или на день, если речь идет о краткосрочных кредитах.

Какой бы привлекательной не выглядела процентная ставка по кредиту, стоит понимать, что кредиты никогда не выдаются на бесплатной основе. Неважно, какой вид кредита берется: ипотека, потребительский или авто-кредит, все равно банку будет выплачена сумма больше, чем взяли. Чтобы рассчитать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12. В некоторых случаях, кредитодатель устанавливает ежедневную процентную ставку.

Пример: кредит взят под 20% годовых. Сколько процентов от тела кредита требуется выплачивать ежедневно? Считаем: 20% : 365 = 0,054%.

Перед подписанием кредитного договора рекомендуется тщательно проанализировать свое финансовое положение, а также сделать прогноз на будущее. Сегодня средняя ставка в российских банках составляет примерно 14%, поэтому переплата по кредиту и ежемесячные выплаты могут быть достаточно большими. Если заемщик будет не в состоянии погасить долг, это приведет к наложению штрафных санкций, судебным процессам и потери имущества.

Особую категорию займов составляют кредитные карты — проценты по кредиту не начисляются, если потраченные денежные средства своевременно вернуть банку.

Также стоит знать, что процентные ставки могут быть различными по своему состоянию:

- постоянная — ставка не меняется и устанавливается на весь срок погашение кредита;

- плавающая зависит от многих параметров, например от курса валют, инфляции, ставки рефинансирования и пр.;

- многоуровневая — основным критерием ставки является сумма оставшейся задолженности.

Ознакомившись с основными понятиями, можно переходить к расчету процентной ставки по кредиту. Для этого необходимо:

- Узнать баланс на момент расчетов и величину долга. Например, баланс равен 3000 руб.

- Узнать стоимость всех элементов кредита, взяв выписку по кредитному счету: 30 руб.Воспользовавшись формулой, разделить 30 на 3000, получится 0,01.

- Полученное значение умножаем на 100. В результате получается ставка, регулирующая месячные выплаты: 0,01 х 100 = 1%.

Для расчета годовой ставки нужно 1% умножить на 12 месяцев: 1 х 12 = 12% годовых. Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

Расчет годовых процентов по кредиту. Онлайн-калькулятор (остаток по месяцам и сумма переплаты)

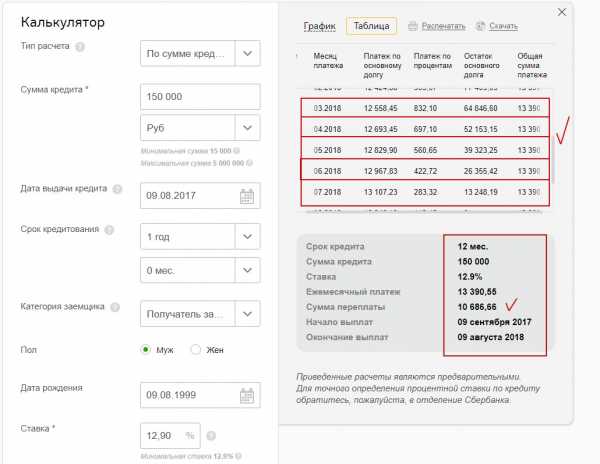

Для детального определения годовых процентов по кредиту, распределения остатка тела кредита по месяцам и годам, а также отображения информации в виде графика или таблицы, можно воспользоваться онлайн-калькулятором расчёта на странице Сбербанка, установив свои условия и нажав «Рассчитать погашение».

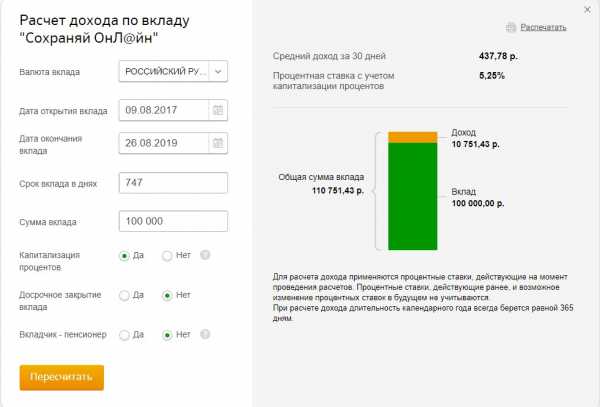

Расчет годовых процентов по вкладам Сбербанка — онлайн-калькулятор

Для расчёта полученных процентов по вкладу Сбербанка, на странице банка следует выбрать нужный вклад и нажать «Рассчитать».

paychek.ru

Что такое годовая процентная ставка по кредиту и возможно ли ее снизить

ФинансыПосле экономического кризиса в России отрасль кредитования с легкостью восстановила свои силы и с уверенностью набирает обороты. В современном мире для большинства потенциальных заемщиков вопрос «дадут или не дадут кредит?» потерял свою былую актуальность, поскольку разнообразие условий предоставления займов способно удовлетворить потребности практически всех слоев населения. Теперь же желающих оформить кредит больше интересует под какой процент они могут получить заемные средства?

Что такое годовая процентная ставка по кредиту?

Годовая процентная ставка – это плата, которую кредиторы взимают за предоставление заемных средств. Эта плата всегда выражается в процентном эквиваленте и, как правило, представляет собой фактическую годовую стоимость кредита информарует сайт asks.ru. Ее размер включает в себя различные комиссионные и сопутствующие расходы, связанные с предоставлением и обслуживанием займа. Минимальная ставка зависит от ставки рефинансирования Центробанка, на сегодня ее размер составляет 8,25%. Поэтому финансовые учреждения не имеют права выдавать кредиты под меньшие проценты. Вот и задумайтесь, реально ли взять беспроцентный кредит? Согласно российскому законодательству учреждения, занимающиеся кредитованием, обязаны предоставлять потенциальным заемщикам полную информацию о размере и «составе» годовой ставки. Такое требование должно обеспечивать понимание клиентов о реальной стоимости кредита. В наше время часто встречаются предложения взять взаймы под проценты, рассчитанные не за год, а за месяц (в основном это 2-3%). Чаще всего это относится к оформлению кредитных карт или срочных кредитов наличными. Впрочем, финансовые учреждения, выдающие такие займы, все равно должны информировать потенциальных заемщиков о размере итоговой переплаты до того как будет подписан кредитный договор.

Возможно ли снизить переплату еще на этапе оформлении кредита?

Прежде чем взять взаймы, каждый здравомыслящий человек подыскивает себе наиболее приемлемые условия кредитования. И в первую очередь обращает внимание на сумму итоговой переплаты, которая напрямую зависит от начисляемых процентов. Впрочем, сократить размер процентов не так уж и сложно. Для начала нужно доказать кредитору, что вы ответственный человек, в этом вам может помочь предоставление платежных квитанций из ЖКХ или выписка из трудовой, особенно если у вас продолжительный стаж работы на занимаемой вакансии. Также вам нужно доказать свою платежеспособность. Здесь могут пойти в ход доходы не только с основного места работы, но и дополнительные. Также могут пригодиться поручители с официальным доходом выше среднего, а еще лучше – предоставьте банку ценный залог. Это может быть и автомобиль, и недвижимость, и любое другое ценное имущество.

А как быть, если кредит уже оформлен?

В наше время не все заемщики знают о том, что годовую ставку можно сократить не только на стадии оформления кредита, но и по уже действующим займам. Если у вас возникли финансовые сложности и вы понимаете, что в полной мере вам не потянуть погашение кредита, обратитесь к своему кредитору с просьбой о реструктуризации. Иногда реструктуризация выражается в увеличении периода пользования кредитными средствами или в отсрочке погашения основного долга, но чаще всего банки снижают действующую ставку (не более чем на 1,5-2%). Естественно, кредиторы не в восторге от таких изменений, однако лучше получить хоть какую-то прибыль, чем не получить ее вовсе, если недовольный заемщик уйдет к более лояльному кредитору.

С течением времени стоимость кредитных предложений меняется и это может стать поводом для изменения именно вашей годовой ставки. К примеру, несколько лет назад взять кредит на жилье можно было под 16-20% годовых, напоминает as-audit.ru сейчас же ставки снижены до 10-15%, а поскольку сумма займа приличная и срок кредитования тоже, то и разница в процентах весьма ощутима. В таком случае можно подумать о рефинансировании кредита. В основном такие манипуляции проводят с привлечением другого кредитора, но иногда можно все-таки попытать счастья и в «своем» банке. Однако хотелось бы отметить, что если годовая процентная ставка отличается всего на 1,5-2%, то не стоит и затевать рефинансирование – разница будет несущественной, а хлопот масса. Также не имеет смысла менять ставку, если вы погашаете кредит аннуитетным способом и уже выплатили треть долга - скорее всего в этом случае вы уже вернули банку все его «вознаграждение».

10.09.2020 Оксана Давыдова

rodnayazemlia.ru

Как рассчитать проценты по кредиту

Большинство людей рано или поздно обращаются к кредитованию, поскольку гораздо проще взять деньги в долг под проценты, чем просить значительную сумму у друзей и знакомых в долг. В нашей жизни порой происходят события, подготовиться к которым заранее сложно, и отложенных на «черный день» денег не хватает. Начитавшись страшных историй в газетах, когда банки за долги отнимают квартиру, машину и последнюю рубашку, большинство людей стараются подготовиться заранее к походу в банк. Узнав все подробности кредита в банке, можно попробовать самостоятельно ответить на вопрос «как рассчитать проценты по кредиту» и узнать размер будущей переплаты.

Практически все банки в настоящее время выдают кредиты, где ежемесячные платежи являются аннуитетными, то есть в графике платежей суммы не меняются. Любой платеж состоит из суммы основного долга и процентов по кредиту (если нет дополнительных ежемесячных комиссий). В самом начале выплат в сумме ежемесячных выплат доля процентов выше, а затем она постепенно уменьшается, а выплаты по основному долгу, соответственно, увеличиваются. Иногда наряду с аннуитетными платежами применяются дифференцированные платежи, когда сумма ежемесячных выплат постепенно уменьшается. Итак, как правильно рассчитать проценты.

Как рассчитать проценты по кредиту.

В каждом аннуитетном платеже обязательно есть аннуитетный коэффициент, от него зависят все дальнейшие параметры кредита. Для того, чтобы рассчитать коэффициент, применяется следующая формула:

AК = КП * (1+КП)N / ((1+КП)N-1)AК — аннуитетный коэффициент;КП — коэффициент процентной ставки

N — срок выплаты кредита в месяцах

КП или коэффициент процентной ставки можно рассчитать по формуле:

КП = ПС/1200 , где ПС – это та годовая процентная ставка, которую рекламирует банк.

Теперь совсем несложно рассчитать сумму, которую вам нужно будет платить банку ежемесячно.

Ежемесячный платеж = Аннуитетный коэффициент * Сумма кредита.

Теперь давайте рассчитаем общую сумму долга, то есть ту сумму, которую вам придется отдать банку за весь срок кредитования.

Полная стоимость кредита = Срок в месяцах * Ежемесячный платеж по кредиту.

Ну а теперь, раз уж мы задались вопросом, как рассчитать проценты по кредиту, посчитаем размер переплаты по ссуде:

Переплата по ссуде = Общая сумма платежей по кредиту – Сумма кредита

Теперь вы можете легко спланировать свой семейный бюджет и траты по кредиту, поскольку для вас теперь не является секретом, как рассчитать проценты.

Эффективная процентная ставка.

Хотелось бы отметить один важный момент. Вы должны четко представлять, что вы имеете в виду, когда пытаетесь понять, как рассчитать проценты по кредиту. Помимо годовой процентной ставки в банке вам могут озвучить эффективную процентную ставку. Эта ставка включает в себя все остальные переплаты по кредиту плюс годовая процентная ставка. Эта ставка гораздо ближе к реальности, чем обычная годовая ставка по ссуде.

Теперь несколько слов о годовом проценте. Существуют такие понятия, как простой и сложный процент. Сложные проценты начисляются на нарощенную сумму кредита плюс прошлые начисления. Простые проценты начисляются на изначальную сумму. Так вот годовой процент – это сложный процент, и его нельзя рассчитать, если брать изначальную сумму кредита. Почему нельзя? Проценты каждый месяц начисляются на остаток основного долга, а не на всю сумму, а начисление производится по принципу аннуитетов.

Не стесняйтесь в банке попросить примерный график платежей и сравнить итоговую сумму переплаты с той, которая получилась у вас. И не забудьте при расчетах общей суммы кредита приплюсовать туда все суммы комиссий и страховок, которые банк непременно с вас возьмет.

fb.ru

Как самому посчитать годовой процент по кредиту

Здравствуйте! Студентом я проводил летние дни с пользой для кошелька – выполнял обязанности промоутера, получая задания от разных компаний. В то время продолжительные шумные акции были редкостью, поэтому большую часть гонорара я отрабатывал без особых действий со своей стороны. В такие моменты развлекался за счет умственной нагрузки, прокручивая в голове вычисления годовых процентов по кредиту. Из прочтенного ниже узнаете, как самостоятельно считать годовой процент по кредиту.

Проценты по кредиту можно рассчитать самому

Собираясь определить проценты по кредиту, нужно знать какую именно величину хотите рассчитать. Поскольку есть понятие полной стоимости кредита, а есть определение переплаты по кредиту. Обе величины определяют в процентах, но на этом их сходство заканчивается.

Полная стоимость кредита (эффективная процентная ставка) того же происхождения, что и диктуемая кредитная ставка. Но для удобства расчетов она уже укомплектована слагаемыми суммами за различные банковские услуги, и все обязательные выплаты выражены цифрами годового процента.

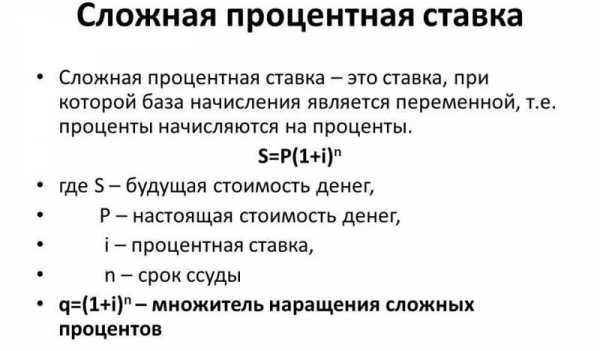

Классический кредитный процент именуют ГОДОВЫМ, и классифицируют как СЛОЖНЫЙ процент.

Сложные проценты насчитывают на наращенную сумму, учитывая прошлое поступление. Простые проценты начисляют только на изначальную сумму.

При необходимости рассчитать проценты за кредит, в основном, желают знать именно эту величину, никогда не бывающей аналогичной относительному процентному показателю по переплате (кредит/результат сложения кредитных выплат, выражаемый в процентах).

При подсчете нельзя использовать цифры изначальной суммы. Причина: в новом месяце процентные начисления определяют, учитывая остаточный долг, и используют принцип расчета сложных процентов.

Выяснив, как подсчитывать кредитные проценты, оперируя с формулами в Excel, попробуем закрепить теорию работой с наглядным примером.

Исходные данные: годовой заем суммы в 10 000 долларов. Ежемесячная выплата банку по кредитным обязательствам: 926, 35.

Узнаем размер годового процента за кредитный заем, используя формулу Exel:

СТАВКА (12; — 926, 35; 10000)*12=20% — мы рассчитали эффективную ставку, поскольку рассматривали общую ежемесячную выплату.

Рассчитываем переплату: за год пользователь кредита 12 раз заплатит 926, 35, что в итоге составит 11116,2 долларов. Получается, что размер переплаты равен 1116, 2 долл. = 11116,2 – 10000. В процентах это 11,16 от всего кредита.

Изменим условия: считаем по кредиту того же размера, но сроком на 3 года, при этом обязательный ежемесячный взнос равен 371, 64 долл.

Высчитаем общий годовой процент по займу и опять получим 20% = СТАВКА(36;-371,64;10000)*12. Одинаковый показатель для одинаковой суммы кредита с разными периодами погашения получен за счет растягивания срока и уменьшения ежемесячной выплаты.

Зато показатель по переплате значительно больше и равен 33,79%, что в денежном выражении равно 3379 долларам: 371,64 умножим на общее количество месяцев (36) и получим 13379 долл. которых нужно вычесть 10000.

Как видите, желая рассчитать проценты по займу, лучше использовать величину годовой эффективной ставки, а не относительные проценты переплат.

Все о процентной ставке по кредитам в видео:

Нужно рассчитать годовой процент по займу (кредиту)

Периодически жизнь ставит в условия, когда приходится обращаться за кредитом. В лучшем случае такие обстоятельства вызваны желанием быстро обзавестись чем-то дорогостоящим, в худшем – проблемами в здоровье.

Вряд ли кого-то из заемщиков не интересует объем годовых процентов, которые придется выплатить по кредиту в ближайшие 12 месяцев.

Рассчитать показатель можно самостоятельно, придерживаясь следующего алгоритма:

- Перечитайте договор и выясните точную сумму кредита. Внесите число в блокнот. Найдите показатель, отражающий сумму с процентами для возврата банку – это количество денег, которые будете должны организации, ссудившей вам средства. Число тоже запишите в блокнот.

- Определите дату выдачи. Данные могут быть прописаны в договоре, в поле графика платежей. Для расчета годового процента по займу отнимите от числа в виде объединенной суммы долга с начисленными процентами показатель, отражающий сумму, взятую вами в долг.

- Полученный показатель разделите на количество месяцев кредитного периода и умножьте на 100%. Полученное число будет отражением годовой процентной ставки по кредиту.

Дополнительный способ расчета процентов за год по кредиту.

Главное, работать с точными исходными данными и правильно соблюдать алгоритм:

- Расчет можно выполнять на калькуляторе или использовать Excel. Числа для операций берите в графике платежей по кредиту. Для расчета необходимы показатели за каждый месяц.

- Сложив все суммы в одно число, добавьте к нему комиссионные расходы за все проведенные банком операции.

- Оформлявшим кредит на карту, нужно учитывать и расходы на ее годовое обслуживание. Конечное число умножьте на прописанную в договоре процентную ставку.

- Результат в цифрах разделите на число месяцев кредитного периода, после чего помножьте полученное на 100%. Рассчитанное число является «эффективной» процентной ставкой по займу, требуемой банком за услугу предоставления кредита.

Предлагая воспользоваться кредитными средствами, банки подстраховывают себя от убытков с помощью обязательного страхования. Эта процедура тоже потребует расходов, которые нужно учитывать в сумме предстоящих выплат.

В платежные графики вписывают годовой процент и указывают полную процентную ставку.

Внимательно знакомьтесь с информацией в этих графах, не обделяйте вниманием и расчеты по комиссиям и дополнительным расходам.

Необходимо посчитать годовые проценты

Обращаясь в банк ради займа или с целью открыть депозитный счет, приходится разбираться с понятием «годовой процент»:

- для занимающих этот термин связан с суммой, выплачиваемой клиентами банку за одолженные средства;

- для открывающих депозит – с суммой, начисляемой банком клиенту за положенные на счет деньги.

Прибегая к любой из перечисленных услуг, желательно понимать алгоритм расчета годовых процентов.

Рассчитаем годовые проценты по вкладу

На депозиты проценты начисляют методом капитализации или же без нее. Проценты на депозит без капитализации, т. е. начисление суммы на клиентский счет в прописанный в договоре день, определяют по формуле:

S = производная суммы вклада (P) на годовой процент (I) и дни, когда начисляют проценты(t), поделенное на количество дней в году(K) и умноженное на 100%.

Открыв депозит на год с суммой в 200 000 и десятипроцентной годовой ставкой, получаем:

10082 руб. = (200 000 х10 х 184/ 365)/100%

При депозите на условиях капитализации проценты суммируют к основному телу вклада. Для расчета используют формулу:

S = производная суммы вклада (P) на годовой процент (I) и дни, суммирования процентов с телом вклада(j), поделенное на количество дней в году(K) и умноженное на 100%.

Использование этой формулы позволяет понять, как увеличится сумма через месяц.

Открыв депозит на год с суммой в 200 000 и десятипроцентной годовой ставкой, получаем:

1644 руб. = (200 000 Х10 х 30/ 365)/100%

По прошествии месяца тело вклада нужно увеличить на 1644 руб. и рассчитывать проценты с уже новой суммы.

Считаем годовые проценты по кредиту

Приступая к вычислению годового процента по займу, точно определите:

- размер заемной суммы, кредитный период;

- размер суммы с прибавленными процентами.

Рассчитывая проценты, применяют один из методов:

- Из числа, отражающего сумму с приплюсованными процентами, отнимают сумму взятого кредита. Результат сначала делят на период кредитования (в годах), а потом умножают на 100% — конечное число является показателем годового процента.

- Сложить показатели всех ежемесячных платежей и дополнительных выплат, начисленных за проведение банком обязательных или выбранных услуг, связанных с кредитом, и умножить результат на кредитный процент.

Итоговое число делят на количество лет (определяют по длительности кредита), а после умножают на 100 – полученное число и является кредитным годовым процентом.

Пошаговая инструкция

Первый шаг:

В блокноте запишите точную сумму одолженных по кредиту средств, сумму кредита с приплюсованными процентами, длительность кредитного периода.

Перечисленные данные узнавайте в контракте на взятие кредита.

Второй шаг:

Для расчета годового процента по займу, вычтите из числа, отражающего размер кредита плюс проценты за заем, сумму чистого, полученного на руки кредита. Получившееся число поделите на цифровой показатель длительности кредита. Умножив результат на 100%, будете знать размер годовой процентной ставки.

Третий шаг:

Дополнительный метод расчета кредитной эффективной годовой ставки с помощью суммирования платежей за каждый месяц, прописанных в графике выплат, и сумм комиссионных услуг. Конечную цифру умножают на процент, зафиксированный договором, делят на количество лет в кредитном периоде, а после умножают на 100%. Полученное число отражает сумму, причитающуюся банку от вас за пользование кредитом.

В сумму комиссионных обязательно добавьте расходы за пользование картой, если деньги получали на нее. По сравнению с общей задолженность сумма за эксплуатацию карты будет скромной, но учитывать ее необходимо – для точности расчетов.

Четвертый шаг:

Если при оформлении займа согласились застраховаться, то не забудьте, что услуга платная, и расходы по ней тоже нужно учитывать при расчете ставки.

Иногда информацию о дополнительных расходах в контрактах прописывают очень мелким шрифтом – знакомясь с договором, читайте и обдумывайте все, что имеется на его страницах.

Пятый шаг:

Не забывайте про возможность возврата комиссионных за оформление кредитного контракта. О желании получить средства можно известить после возврата кредита или как только получили заем, написав претензию и передав ее банковскому сотруднику, оформлявшему ваш договор. Претензию должны официально зарегистрировать! В случае отказа в возврате комиссионных можно судиться с банком. Однако многие финансовые учреждения охотнее удовлетворяют претензию, стремясь избежать расходов на судебные издержки, которые суд может присудить как истцу, так и ответчику.

Расчет годовой кредитной ставки (формула)

Полезно уметь самостоятельно проверять правильность расчета долгов по кредиту. Особенно, когда итоговые цифры конечной выплаты оказываются неожиданно большими. Поэтому учимся понимать, в каком случае «трехэтажный» кредит оправданно стал «многоэтажкой», а в каких превращение в монстра произошло из-за банковской ошибки в расчетах.

Лучше быть недоверчивым заемщиком, отдающем себе отчет о возникновении каждого пункта в платеже, чем не «держать руку на пульсе» и платить лишнее.

Взяв квартиру по ипотеке, я одновременно начал вести расчетную отечность прямо на своем компьютере, самостоятельно определяя годовую процентную ставку. Ежемесячно обновляю информацию, внося данные о вновь выполненных платежах, в т. ч. и сделанных раньше установленной контрактом даты. Периодически заказываю выписки по транзакциям и сравниваю банковские отчеты со своими. Возможно, что менеджер, оформлявший мой кредитный договор, все время изумляется моей дотошности. Однако мне безразлично, что он про меня думает. Поскольку уже дважды я находил в расчетах ошибки со стороны банка, что только укрепило мою уверенность в верности принятого решения.

Попробуем поработать с расчетной таблицей и выдуманными данными для расчета годовой процентной ставки по кредиту. Будем использовать типичные схемы погашения кредитного долга: классическую и аннуитетную.

Данные по процентным ставкам при оформлении кредитов-онлайн в России приведены в видео:

Чтобы минимизировать сложность расчетов, возьмем суммы попроще.

База:

- Сумма (тело) кредита – 1200 долл.

- Срок или длительность кредита – 12 месяцев (в нашей задаче все месяца будут с одинаковым количеством дней, но в реальности банковские проценты насчитывают на все дни месяца, и февральская выписка будет содержать сумму меньшую, чем январская).

- Процентная ставка – 12% (делим на количество месяцев в году и определяем, что на один месяц приходится 1%).

- Формат погашений — дифференцированные платежи.

Каждый платеж имеет две части:

- 100 долларов — сумма одинакова для любого месяца (составляющая 1/12 часть тела кредита)

- процент, формируемый на остаток задолженности (размер определяем по формуле: остаток по кредиту помноженный на месячную процентную ставку).

При расчетах не будет математических формул, чтобы было проще уяснить суть алгоритма.

Чтобы усилить эффективность урока, воспользуемся таблицей Exel , благодаря которой конечный результат будет формироваться «самостоятельно» при внесении очередной порции данных.

С таблицей легче убедиться, что самым «тяжелым» месяцем для заемщика является первый месяц выплат, когда размер требуемой выплаты самый большой. В дальнейшем же суммы становятся меньшими.

Изучая предлагаемый мной пример, не забывайте, что чем длиннее кредитный период, тем выше объем переплат. И за двадцатилетний кредит в 100 000 клиент заплатит процентов, в несколько раз превышающих в общей сумме тело займа.

Итак, выведем годовую процентную ставку по выдуманному кредиту: делим переплату в 78 долларов на изначальную сумму тела кредита, равную 1200 долларам, и получаем 6,5%. Она меньше почти в два раза, чем изначально заявил банк, у которого это значение равнялось 12%. Но, увы, расчеты мы ведем для кредита на год. Будь срок длиннее в 30 раз, конечная переплата составит больше, чем 100%.

Теперь познакомимся с аннуитетной схемой расчета по кредиту. Заемщиков она привлекает одинаковым размером платежа для каждой даты расчета, но зато она имеет более сложный алгоритм вычисления. И без формулы в этот раз обойтись не удастся.

Итак, платежная сумма для каждого месяца равна: тело кредита помноженное на % за месяц [1 — (1 / (1 + % мес))кол-во месяцев]. Но не выпускайте из вида, что процентная ставка у нас помесячная. По нашим условиям 12% годовых / 12 = 1%. Подставив данные, получим, что ежемесячная выплата составляет 106,62 долл. = 1200 * 0,01 / [1 — (1 / (1 + 0,01))].

В данной таблице расчет ведется по схеме: ежемесячная выплата, положенные проценты, базовая задолженность банку.

В чем особенности аннуитетного платежа:

- ежемесячные выплаты меньше, чем при классическом расчете;

- числа в седьмом-восьмом платеже будут схожими в кредитах с одинаковыми суммами, но разным форматом расчетов;

- последние выплаты будут выше, чем в дифференцированной схеме.

Другими словами, такая схема расчета легче для заемщика в первые годы оплаты кредита. Но спустя время сумма отчислений не будет уменьшаться, оставаясь такой же, как в первый месяц. Особенно чувствительна разница при выплате ипотеки, за которую приходится рассчитываться десятилетиями одной и той же суммой. Ведь выбрав дифференцированную систему оплаты, уже через два года платишь меньше, чем в первый расчетный год. Да и переплата при аннуитетной схеме выплат больше – и в нашем случае она не бросается в глаза из-за специально заниженных показателей – малой суммы, низкой ставки и короткого срока. Поэтому запомните, что решаясь на значительный ипотечный кредит, вы значительно потеряете, согласившись на аннуитетную схему расчета.

Но вернемся к нашей задаче. Реальная процентная ставка при выборе аннуитетной схемы составила 6, 6% (79,2%/1200), что выгодно отличает от заявленных банком 12%.

Используйте для таблицы имеющиеся ваши реальные данные, указывайте длительность периода кредитования, годовую процентную ставку, размер кредита, схему погашения и суммы за сборы банка. Спустя пару секунд получите наглядные графики, составленные по алгоритму, описанному выше – все-таки хорошо, когда понимаешь, на основе каких данных и почему линии и диаграммы имеют тот или иной вид.

Считаем годовую процентную ставку

Вы пользуетесь кредитными картами? Или у вас кредитные обязательства после покупки дома за городом?

В таком случае вы являетесь плательщиком годовой процентной ставки. Ее размер можно рассчитать самостоятельно, если знакомы с элементарными правилами математики и знаете основные нюансы ваших кредитных обязательств.

Годовая процентная ставка за ипотеку и обычная (простая) процентная ставка различаются, поскольку банки используют специальные страховочные инструменты, чтобы обезопасить сделки с клиентами.

Базовые понятия процентной ставки

Кредиты выдают не безвозмездно, иначе какой смысл банкам рисковать собственными деньгами? Пользуетесь ли вы кредиткой, оформляете ли ипотечный кредит или берете у банка заем на приобретение чего-либо, отдавать придется не только сумму, взятую в долг, но и проценты, начисляемые за возможность использовать чужие деньги. Кредиторы дают вам на время деньги, а вы «благодарите» банк годовой процентной ставкой за возможность распоряжаться нужной суммой уже сейчас, а не после ее накопления. При оформлении кредита не забывайте уточнять условия выплат процентов: они могут быть ежемесячными, ежедневными, годовыми. И размер процентных начислений может стать фактором, который заставит отказаться от идеи взять денег взаймы.

Так при займе в 1000 рублей, через год отдадите 1100 – согласно процентной ставке в 10%. Рассчитываться процентами за кредит можно и ежемесячно. В данном случае она будет составлять 0,83% = 10%:12.

Иногда за кредит рассчитываются ежедневными процентами.

За сумму в 1000 рублей процентная ставка каждый день будет равна 0,02%, полученных делением 10% на количество дней в году.

Типы ставок

Кредитные ставки разделяют на:

- Постоянные (каждая выплата аналогичной последующей).

- Плавающие (размер выплаты ежедневно изменяется, что неудобно для взявшего кредит – постоянно неизвестно сколько нужно платить).

- Многоуровневые (начисляют с учетом размера задолженности).

Типичная величина ставки составляет 14%. При длительном кредитном периоде размер дополнительной выплаты становится особо чувствительным для кошелька. Обычно фиксированные ставки немного меньше озвученной цифры, а переменные – несколько выше.

Пользуясь кредитом по карте, после оплаты ежемесячного взноса дополнительные выплаты делать не надо, при выравненном, нулевом балансе. Израсходовав 500 рублей и вернув средства до установленной даты, проценты платить не нужно.

Своевременное погашение использованных кредитных средств помогает избежать процентов, увеличить лимит кредита (со временем), улучшить кредитную историю (выглядеть желательным клиентом для выдающих кредиты учреждений).

Вычислим процентную ставку по кредитке

Примем в качестве исходного примера баланс в 2500 рублей.

Воспользовавшись последней выпиской из банка, определим размер кредитных элементов:

- Пусть стоимость будет равна 25 руб. (сумма произвольная).

- Поделив 25 на сумму задолженности в 2500 рублей, получим значение в 0,01.

- Умножив 0.01 на 100% определим величину процентной ставки для каждого месяца = 1%.

- Умножив 1% на 12, получим процент по кредиту, равный 12%. Еще его называют стоимостью кредита.

Учимся считать процентную ставку по ипотеке

Используйте онлайн-калькулятор для определения ипотечной процентной ставки.

Сделайте расчет, используя в качестве исходных данных желаемую вами сумму:

- Допустим, что нужна сумма в 30000 рублей.

- Пусть плата за обслуживания займа равна 750 рублям.

- Внесите данные чистой годовой процентной ставки – 6,25%.

- Укажите срок кредита.

- Рассчитайте реальную стоимость кредита (итоговая сумма будет отлична от показателя процентной ставки и продемонстрирует реальную стоимость займа).

В итоге у нас получится:

- 6,37% — годовая процентная ставка.

- 1,847 – размер ежедневного платежа.

- 364 975 рублей – стоимость ипотечных процентов.

- 664 930 – общая стоимость ипотеки.

Учитывайте, что расчет процентов по ипотечному кредиту не всегда по силам даже кредитному агенту, если работник банка не будет пользоваться специальным калькулятором. Так почему бы вам не пройти предварительной знакомство с цифрами, которые покажут, насколько тяжким будет бремя кредита или ипотеки? Чтобы не тратить уйму времени на очереди и ожидания результатов предварительных расчетов, можно самостоятельно определить банк с наиболее выгодными условиями, воспользовавшись предлагаемыми калькуляторами, встроенными в сайты банков.

Собираясь брать кредит, нужно учитывать необходимость рассчитываться и за тело кредита и за всякие комиссионные сборы.

Если банк не представляет подробную выписку обо всех нюансах договора, лучше найти другого кредитора. Под нюансами понимается перечисление всех комиссионных, страховки и процентов по ней, обязательных при оформлении кредита.

При расчетах требуется:

- Выписка по займу (кредиту).

- Калькулятор.

- Ручка, лист бумаги (при наличии под рукой планшета, компьютера, записи можно делать в вордовском документе).

- Онлайн калькулятор, позволяющий рассчитать ставку процента.

- Данные о кредите.

Как начисляют проценты по кредиту?

Проценты за использование займа рассчитываются за период от следующего дня, после дня официального оформления контракта, до дня, когда все выплаты по займу будут сделаны в полном объеме и будет сделана соответствующая отметка.

Начисление происходит на остаток задолженности по сумме основного займа в начале каждого дня.

Рассчитывают кредитные проценты по аннуитетному или дифференцированному займу с помощью формулы:

S (расчетная сумма %)= (I (годовая процентная ставка)/ 100 / K (точное число дней в году)x T(число дней в кредитном периоде)) x P(размер кредитной задолженности на день расчета).

Объяснения по формуле:

- Деление на 100 позволяет перевести результат в десятичную дробь, более удобную для расчетов.

- Деление на фактическое количество дней в году позволяет узнать показать процентной ставки за день.

- Умножение на число дней в отдельном периоде, дает возможность определить ставку не за весь кредитный период, а отдельную его часть – месяц, причем он может быть не календарным, а отсчитываемым от середины одного до середины следующего.

- Умножение ставки на оставшийся долг позволяет вычислить сумму процентов за интересующий период.

Задача (рассчитаем сумму % по кредиту)

Имеем остаток кредитного долга в 100 00 рублей.

Тогда:

- 16% — процентная ставка.

- Расчетный период возьмем, например, 29 дней (10.02.2020 по 09.03.2020).

- 1267,76 руб. – сумма процентов ((16% / 100 / 366 x 29) x 100 000).

Рассчитываем ставку за кредитный период с високосными годами.

Тогда:

- 100 000 рублей – остаток кредитного дога.

- 16% — процентная ставка (годовой показатель).

- Расчетный период — 10.12.2020 по 09.01.2020 (необходимо рассчитать два показателя расчетного периода — 9 в високосном и 22 в обычном году: (16% / 100 / 366 x 9) x 100 000 + (16% / 100 / 365 x 22) x 100 000).

- 1357,83 руб. – расчетная сумма процентов.

О фактической годовой процентной ставке в видео:

Похожие статьи

xn--b1adcnh0br.xn--p1ai

Что такое процентная ставка по кредиту

Первое, на что потенциальный заёмщик обращает внимание, – это не все условия предоставления ссуды, а процентная ставка. И только если её численное выражение вписывается в заранее определённый диапазон, человек начинает изучать требования банка и анализировать свои возможности по погашению займа без просрочки. С таким подходом трудно не согласиться. Ведь интуитивно понятно: чем цифра больше, тем стоимость услуги выше. Но более детальные знания о том, что такое процентная ставка по кредиту, тоже могут вам пригодиться.

Виды ставок

Ставка определяет сумму, выраженную в процентах от объёма тела кредита, которую заёмщик должен будет заплатить за пользование заемными средствами.

Классифицировать процентные ставки можно по разным критериям. Например, по сроку:- месячная;

- квартальная;

- годовая.

Чаще всего указывается последняя величина – процент годовых.

В зависимости от изменения в течение времени процентная ставка бывает:

- фиксированной, то есть не подверженной изменениям под воздействием каких-либо внешних факторов;

- плавающей, что значит возможность пересмотра такой процентной ставки по кредиту с учётом колебаний критичных для финансового бизнеса показателей. Например, в случае галопирующей инфляции банк может оставить за собой право изменить величину этой характеристики предоставленного займа.

По времени выплаты процентная ставка подразделяется на:

- антисипативную. Проценты выплачиваются непосредственно в момент получения кредита, а заёмщик получает сумму, уменьшенную на их величину;

- декурсивную. Начисление процентов по кредиту осуществляется в конце периода кредитования, и возврату подлежит долг вместе с процентами.

Что влияет на величину ставки по кредиту

Необходимо отметить, что в разных банках процентные ставки по одному и тому же виду займа существенно отличаются. Например, в сегменте потребительского кредитования их величина изменяется от 17 до 30 и более процентов. Кратко остановимся на основных факторах, оказывающих влияние на значение этого параметра.

Бизнес-факторы

К таковым относятся:

- Объём кредита. Чем он больше, тем процентная ставка ниже.

- Срок договора кредитования. Здесь зависимость уже прямо пропорциональная.

- Вид кредита и условия его предоставления. Ставка потребительского кредита при наличии залога или поручителей будет ниже, чем у аналогичного займа, но без обеспечения.

- Если заёмщик открыл в банке расчётный счёт, на который поступает регулярный доход, процент будет меньше.

- Наличие справки о доходах. Некоторые банки практикуют выдачу ссуд при её отсутствии, но свои риски они компенсируют повышением процентной ставки.

- Кредитная история. Если она безупречна, заёмщик может рассчитывать на уменьшение общей стоимости кредита.

Независимые влияния

Среди факторов данного типа главенствующую роль играет ставка рефинансирования Центробанка. Она представляет собой объём годовых процентов, которые банки должны выплатить главному финансовому регулятору страны за пользование кредитами.Кроме того, на размер процентной ставки оказывает влияние действующее законодательство, в котором не последнее слово остается за антимонопольным правом.

Пассивные факторы

Они определяются процессами мирового масштаба и тоже оказывают влияние на кредитную политику любого заслуживающего доверия банка. К этой группе факторов относится экономическая и политическая ситуация в отдельной стране, регионе и мире, размеры и динамика доходов населения, а также уровень инфляции.

Необходимо отметить взаимное влияние некоторых факторов. Так, ставка рефинансирования является величиной, производной от инфляции. Последняя наносит, в свою очередь, сокрушительный удар по уровню доходов населения, которому становится просто не под силу выдержать тяжёлое бремя «дорогих» займов. В результате процентная ставка по кредитам снижается.

Процентная ставка по кредиту: Видео

Поделитесь материалом в соц сетях:

schetavbanke.com