Санация - это что такое? Санация банка: что делать вкладчикам? Санация кредитной организации

Практика санации кредитных организаций в РФ и ее эффективность

В статье рассматривается практика финансового оздоровления банковского сектора РФ с применением механизма санации. Санация банков как инструмент государственного регулирования оздоровления кредитных организаций начала использоваться с 2008 года, но широкое применение получила в 2014–2015 годах. Санация кредитных организаций применяется как альтернатива отзыва лицензии, позволяет сохранить деятельность банка, однако требует значительных финансовых вложений. В статье приведена статистика санаций, проанализированы текущие результаты и сделаны выводы о целесообразности применения данной меры для оздоровления банков РФ.

Ключевые слова: финансовое оздоровление, санация банка, отзыв лицензии, санатор, Агентство по страхованию вкладов, банковский сектор, реорганизация кредитных организаций.

Целью статьи является изучение процессов санации в банковском секторе РФ, их эффективности и необходимости мер по финансовому оздоровлению кредитных организаций, по средством статистического анализа информации по санируемым банкам. Поскольку процесс санирования является достаточно новым для банковского сектора РФ (применяется с 2008 года), целесообразность данного механизма до конца не изучена и окончательные выводы относительно результативности делать рано, однако уже сейчас можно подвести предварительные итоги, оценив эффективность осуществляемых мер.

Санация кредитных организаций — явление, стремительно набирающее популярность в банковском секторе РФ. Под санацией (от латинского sanatio — лечение) понимается совокупность мер по финансовому оздоровлению кредитных организаций. Фактически санация подразумевает под собой выделение санатору (лицу, осуществляющему санацию) долгосрочных кредитных ресурсов на льготных условиях под низкую процентную ставку, с целью оздоровления санируемого банка. На законодательном уровне финансовое оздоровление кредитных организаций впервые было введено Законом «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года» [1] и по завершению срока действия документа, в конце 2014 год, было закреплено в Законе «О несостоятельности (банкротстве)» [2]. Согласно законодательству функция первичного санатора возложена на Агентство по страхованию вкладов, которое осуществляет данный процесс по инициативе Банка России и совместно с ним.

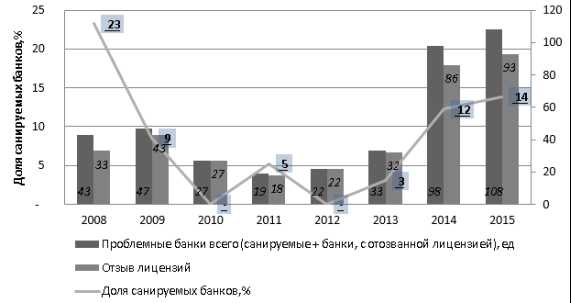

В общей сложности за весь период, начиная с 2008 года, когда был введен механизм санации, под финансовое оздоровление попало 43 кредитные организации — рис. 1.

Рис. 1. Динамика количества санируемых кредитных организаций в РФ [9]

Наибольшее количество кредитных организаций подверглось санации в 2015 году — 15 банков было санировано, в 2014ом году было санировано 12 кредитных организаций. Все 27 банков, к которым были применены соответствующие меры за два последних года, в настоящий момент находятся в процессе финансового оздоровления. В 2008 году под санацию попало 10 банков, процесс санации которых на сегодняшний момент завершился. Заметим, что в период с 2010 по 2013 год механизм санации практически не использовался, что частично объясняется общей стабилизацией банковского сектора в этот период и коррелирует с уменьшением количества отзывов лицензий — рис. 2.

Рис. 2. Взаимосвязь количества санаций и отзыва лицензий [9], [13]

По графику видно, что количество санаций в 2014–2015 годах увеличилось в след за ростом активности регулятора в направлении отзыва лицензий, связанной с так называемой «чисткой банковского сектора от плохих банков». Удельный вес санаций в общей величине кредитных организаций, к которым были применены меры регулятора, пока остается незначительным — за 2014 и 2015 годы лишь 12 и 14 % кредитных организаций соответственно, подверглись санации.

Согласно законодательству, кредитная организация может подвергнуться санации при наличии признаков неустойчивого финансового положения, создающего угрозу интересам его кредиторов (вкладчиков) и (или) угрозу стабильности банковской системы [2]. Иными словами, регулятор имеет два альтернативных варианта действий, по принятию мер в отношении проблемного банка — отзыв лицензии с последующей ликвидацией, либо финансовое оздоровление. Как показывает практика, ЦБ РФ принимает решение о финансовом оздоровление кредитной организации при выполнение одного или нескольких из следующих условий:

− санируемая кредитная организация является системно-значимой и представляет важность для экономики региона/страны;

− финансовое положение кредитной организации, не смотря на формальные основания для отзыва лицензии (ст. 20 закона «О банках и банковской деятельности»), может быть улучшено, сохраняются условия для дальнейшего функционирования банка;

− затраты на выплаты вкладчикам кредитной организации по страховому случаю превосходят затраты на санацию.

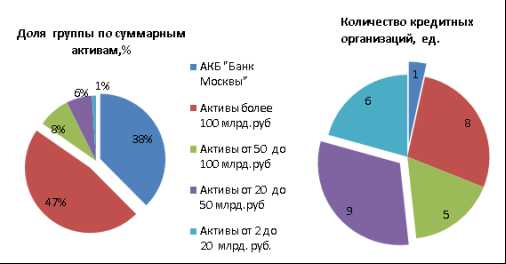

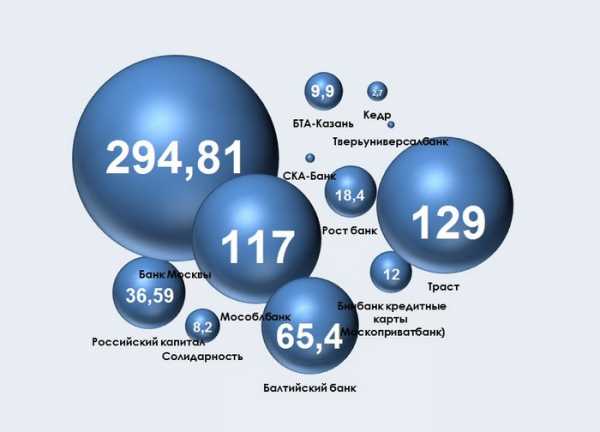

Главным образом под санацию ЦБ попадают крупные банки — из 29 санируемых в настоящий момент кредитных организаций, основная часть (23 банка) имеют нетто-активы свыше 20 млрд. рублей и входят в топ 200 крупнейших кредитных организаций РФ. Группировка санируемых банков по величине активов представлена на рис. 3.

Рис. 3. Группировка санируемых банков по величине нетто-активов по состоянию на 01.01.2020 года [9], [10]

Самый крупный банк подвергшийся спасению — Банк Москвы, его нетто-активы в общем объеме санируемых банковских активов составляют 38 % или 1841 млрд. рублей. Еще 47 % активов банков, находящихся в процессе санации принадлежат кредитным организациям с величиной активов более 100 млрд. рублей (всего 8 банков, включая «Мособлбанк», «Уралсиб», «Рост Банк» и Банк «Траст»).

Приведенные данные, доказывают, что как по количеству, так и по суммарным активам, большая часть санаций приходится на крупные и средние банки, тогда как у небольших кредитных организаций ЦБ предпочитает сразу отзывать лицензии. Лишь 6 банковских организаций с активами менее 20 млрд. рублей подверглись санации — в основном это были небольшие региональные банки, имеющие стабильную клиентуру и поддержку местных властей.

На сегодняшний день по 14 кредитным организациям из 43, подвергшихся санации, процедура финансового оздоровления завершена — рис. 4 [9].

Рис. 4. Результаты санации кредитных организаций

Только один банк по завершению процедуры финансового оздоровления сохранил своё наименование и лицензию — Банк Союз, санируемый не кредитной организацией, а страховой компанией ОСАО «Ингосстрах». В 12-ти случаях результатом санации стала реорганизация в форме присоединения к банку-санатору, в том числе 4 банка были присоединены к ФК «Открытие». Также зафиксирован один случай, когда банк санатор вместе с санируемым банком лишился лицензии — ОАО АКБ «Пробизнесбанк» и санируемый им «Банк24.ру».

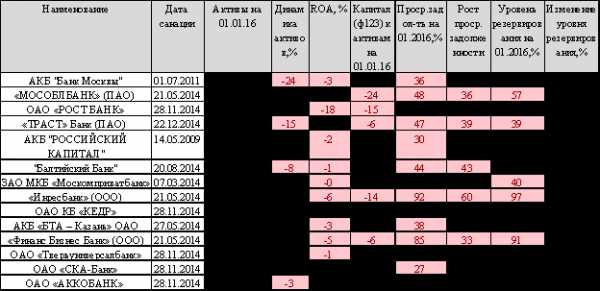

Что же касается кредитных организаций, которые в настоящий момент находятся в процессе санации, подводить итоги пока рано, поскольку процесс по большинству из них был начат менее двух лет назад, и очевидно, что решить их проблемы в столь короткий срок не представляется возможным. Однако для понимания текущего финансового состояния санируемых банков и общих тенденций в их деятельности, была рассмотрена динамика основных показателей финансовой отчетности за 2015 год по 14 банкам, по которым процедура санации была начата ранее 2015 года — Табл. 1.

Таблица 1

Финансовые показатели деятельности санируемых банков за 2015 год, млн. руб. /% [10], [11]

Большая часть банков за 2015 год показывает отрицательные финансовые результаты, лишь 5 банков имеет положительную рентабельность активов. Практически всем банкам свойственен высокий уровень просроченной задолженности и резервирования, причем у части банков уровень просроченной задолженности превышает процент резервирования, что явно свидетельствует о недосозданных резервах, которые будут досоздаваться, увеличивая нагрузку на капитал банка. Очевидно, что за 1,5–2 года с начала мер по финансовому оздоровлению, большинству банков не удалось добиться существенного прогресса — качество активов по-прежнему угрожает интересам кредиторов и вкладчиков банка, деятельность убыточна. У 5 банков отрицательный собственный капитал, что фактически означает недостаточность ресурсов для расчетов по всем обязательствам.

Для оздоровления кредитных организаций, главным образом потребуется плотная работа с их проблемными активами, изыскание возможностей возврата вложенных средств, либо успешная реализация залога. Однако, учитывая, что в целом по банковскому сектору наблюдается рост просроченной задолженности и ухудшение качества активов [12], задача по восстановлению санируемых банков усложняется и при негативном исходе, санация банка может отрицательно сказаться на финансовом состоянии банка-санатора. Нельзя исключать такую вероятность, что риски участия в санации в конечном счете могут перевесить выгоды и привести к понижению рейтингов банков-санаторов.

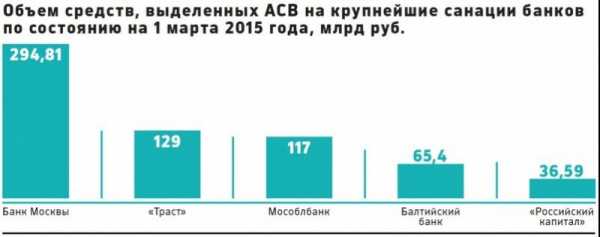

Подводя итоги, отмечаем, что очевидным преимуществом санации перед отзывом лицензии является тот факт, что кредиторы банка сохраняют свои средства, кредитная организация остается работоспособной, что безусловно положительно сказывается на уровне доверия к банковской системе. В то же время на санацию требуются значительные денежные средства, или иначе говоря, ЦБ за счет государственных средств финансирует отдельную группу частных лиц и компаний, принимая на себя их риски. Всего на санацию российских банков, начиная с 2011 года, было выделено более 1 трлн. рублей [7], в том числе 295 млрд. на санацию Банка Москвы в 2011 году [8]. Не смотря, на то, что данные денежные средства предоставляются на возвратной основе, по ряду причин, в том числе в случае ухудшения финансового положения самого санатора, могут возникнуть сложности с их возвратом. Кроме того, очевидно, что вывод указанных сумм на рынок капитала стимулирует инфляционные процессы.

Более объективную оценку эффективности достаточно нового для нашей страны явления — санации кредитных организаций, удастся получить через 3–4 года. Вероятно, часть санируемых банков не удастся спасти, из-за низкого качества их активов и обнаружения других скрытых проблем, которые не были выявлены при начале процедуры санации. Можно предполагать, что в ближайшее время будут внесены существенные законодательные изменения, которые позволят оптимизировать процедуру санации в части выбора инвестора и оценки реальных активов. По нашему мнению, процедура санации должна применяться точечно, лишь после тщательного анализа финансового состояния банка, которое будет являться первичным критерием принятия решения о санации. В случае, если активы банка в большей свой части нежизнеспособны, ни финансовая значимость банка, ни его размер, не должны стать поводом для принятия решения о финансовом оздоровлении за счет государственных средств в ущерб экономического благостояния основной части населения страны.

Литература:- Федеральный закон от 27.10.2008 № 175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2014 года».

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

- Гореликов К. Антикризисное управление предприятиями и финансово-кредитными организациями: учебное пособие для студентов, обучающихся по специальности «Финансы и кредит» / К. А. Гореликов. Москва, 2008 г.

- Гореликов К. Антикризисное регулирование банковского сектора в условиях российской экономики / К. А. Гореликов. Москва, 2008 г.

- Гореликов К. Антикризисное регулирование банковского сектора в условиях российской экономики: автореферат диссертации на соискание учетной степени кандидата экономических наук / К. А. Гореликов. Московский Государственный университет экономики, статистики и информатики (МЭСИ). Москва, 2003 г.

- Гореликов К. Антикризисное регулирование банковского сектора в условиях российской экономики: диссертация на соискание учетной степени кандидата экономических наук / К. А. Гореликов. Москва, 2003 г.

- Каверина М. Расходы на спасение банков достигнут 1 трлн рублей // Ведомости, 2015 № 3903. — [Электронный ресурс] — http://www.vedomosti.ru/finance/articles/2015/08/26/606234-trillion-speshit-na-pomosch

- Борисяк Д. Итоги-2014: Государство готово спасать банки // Ведомости, 2014 № 3746. — [Электронный ресурс]. — http://www.vedomosti.ru/finance/articles/2014/12/26/spasennye-gosudarstvom

- Агентство по страхованию вкладов/Оздоровление банков. — [Электронный ресурс]. — http://www.asv.org.ru/sanation/banks/

- Рейтинги банков. Информационный портал Банки.Ру. — [Электронный ресурс]. — http://www.banki.ru/banks/ratings/

- Финансовый анализ банков. КУАП. — [Электронный ресурс]. — http://kuap.ru/

- Центральный банк Российской Федерации. — [Электронный ресурс]. — www.cbr.ru.

Основные термины (генерируются автоматически): финансовое оздоровление, банк, санация, кредитная организация, банковский сектор, банковский сектор РФ, отзыв лицензии, банковская система, механизм санации, процедура санации.

moluch.ru

Что такое cанация банка и в каких случаях она применяется

Процедура санации банка имеет некоторую специфику, обусловленную самой природой этого финансового учреждения. Мы рассмотрим особенности указанной процедуры, ответив на ряд вопросов.

Что такое «санация банка»?

Санация банка – это процедура, главной целью которой является экономическое и финансовое оздоровление кредитно-финансовой организации (банка).

Процедура будет считаться проведенной успешно, если будет предотвращено банкротство банка.

Согласно Закону РФ «О несостоятельности (банкротстве) кредитных организаций» (далее – Закон), реорганизация банка, назначение в кредитно-финансовой организации временного управляющего и санация определены как равноправные меры, направленные на предотвращение банкротства банка.

Каковы признаки финансового положения банка, в силу которых к банку может быть применена процедура санации?

Основания для проведения мер, направленных на оздоровление банка, закреплены в статье 4 Закона.

В качестве таковых названы:

- неоднократное неудовлетворение за последние шесть месяцев требований кредитора (кредиторов) по денежному обязательству (обязательствам), а равно неуплата обязательных платежей в трехдневный срок с момента наступления даты выплаты по причине полного отсутствия либо недостаточного количества средств на корреспондентских счетах организации;

- нарушение определенных Банком России нормативов достаточности капитала кредитной организации;

- абсолютное снижение величины капитала в сравнении с его максимальной величиной, которая достигнута за предшествующие 12 месяцев, больше чем на 20% с одновременным нарушением определенных Банком России нормативов достаточности;

- нарушение нормативов текущей ликвидности, которые также определяются Банком России, на протяжении последнего месяца больше чем на 10%;

-

уменьшение величины капитала за отчетный месяц ниже размера уставного капитала, который определен учредительными документами банка.

Учредительные документы банка подлежат регистрации в порядке, установленной федеральными законами, вследствие чего выявить уменьшение не составляет труда.

Особенность применительно к данному пункту:

Если указанное основание будет выявлено в течение 2 лет с того момента, как банк получил лицензию на проведение банковских операций, санация и другие меры предупреждения банкротства применены быть не могут.

Какие действия должен предпринять банк при наличии признаков неустойчивого финансового положения, требующего санации?

При выявлении хотя бы одного из оснований, указанных выше, банк обязан по собственной инициативе приступить к санации.

Это выражается в следующих действиях:

- на руководителя исполнительного органа банка возлагается обязанность в течение десяти дней с момента возникновения оснований обратиться с ходатайством об осуществлении мер санации в совет директоров (зачастую используется иное наименование органа – наблюдательный совет) банка. Одновременно в ходатайстве рекомендуются способы санации, сроки проведения;

- руководитель должен в течение пяти календарных дней со дня направления ходатайства уведомить территориальное учреждение Банка России о том, что ходатайство было направлено, и приложить перечень мер, которые были им предложены;

- совет директоров (наблюдательный совет) банка после того, как получит ходатайство, обязан в течение десяти дней принять определенное решение, о котором в течение трех дней должен сообщить территориальному органу Банка России;

- если совет директоров банка установит основания для проведения санации, то кредитная организация не позднее тридцати дней с того момента, как вынесено решение, разрабатывает план финансового оздоровления и предоставляет его в территориальное органы Банка России;

- если советом директоров (банка решение не выносится в срок или принимается отрицательное решение, то на руководителя банка возлагается обязанность по обращению с ходатайством территориальный орган Банка России по месту нахождения банка.

Полномочия Банка России при процедуре санации

Банк России в том случае, если он установит, что размер капитала конкретного банка ниже, чем размер уставного капитала, направляет банку требование с указанием на необходимость приведения размера собственных средств и уставного капитала в соответствие.

Банк России также вправе направить предложение в Агентство по страхованию вкладом о проведении процедуры санации.

Какова роль Агентства по страхованию вкладов при реализации процедур санации банков?

После того как Агентство получит от Банка России предложение, оно проводит оценку возможности и целесообразности реструктуризации банка.

На основании оценки принимается:

- решение о том, что Агентство будет участвовать в предупреждении банкротства банка;

- или же решение об отказе, который должен быть мотивирован.

В качестве основания для отказа Агентство может указать неоправданно высокое количество затрат на оздоровление банка.

Если Агентство по страхованию вкладов откажется от участия в санации банка, то у кредитной организации будет отозвана лицензия.В том случае, если Агентство посчитает участие в санации целесообразным, а равно экономически оправданным, то им осуществляется разработка плана оздоровления, который согласовывается с Банком России.

Меры по предупреждению банкротства банка

В большинстве своем такие меры носят характер экономический и (или) организационный.

К ним относят:

- финансовую помощь, оказываемую учредителями (участниками) банка, а также иными лицами;

- изменения в организационной структуре банка;

- преобразование структуры банковских активов и пассивов;

- приобретение акций банка;

- действия по выполнению указаний Банка России, касающихся несоответствия размеров собственных средств и уставного капитала;

- и др.

Выбор той или иной меры зависит от факторов, создающих угрозу банкротства.

Особенности правового положения банка, в отношении которого проводится санация?

В процессе санации деятельностью банка руководит специальный орган управления – временная администрация. Ее назначение осуществляется Банком России.

Руководитель этого органа может подать заявление о признании недействительной сделки банка, совершенной до той даты, когда была назначена временная администрация. Основания и порядок признания недействительности таких сделок предусмотрены в Законе РФ «О несостоятельности (банкротстве)».

Какие последствия для клиентов банка несет проведение санации

Если санация прошла удачно, платежеспособность восстановлена, то правоотношения между банком и физическими или юридическими лицами сохраняются в виде, существовавшем до введения процедуры. В противном случае начинается процедура банкротства (подробнее см. ниже).

За счет каких средств происходит финансирование мероприятий по предупреждению банкротства банков?

Агентство (как и банк, проводящий процедуру санации самостоятельно), в первую очередь, ориентировано на привлечение средств инвесторов. Но не исключается и государственное участие.

АСВ как орган, призванный усилить влияние и контроль государства, оказывает содействие в поиске финансовых источников, но не имеет, как правило, возможности полностью финансово сопровождать процедуру санации банков.

Для решения этой проблемы законом предусмотрено, в том числе, право Агентства на обращение в Банк России, которое будет содержать заявление о предоставлении кредита (до пяти лет, без обеспечения).

Выше уже отмечалось, что финансовая помощь может оказываться также учредителями и участниками банка.

Каковы преимущества санации по сравнению с процедурой банкротства кредитной организации для вкладчиков и иных клиентов банка?

Санация преследует цель восстановления платежеспособности банка. Соответственно, удачно проведенная санация избавит банк от опасности банкротства.

Санация в отличие от банкротства выгодна для всех вкладчиков – физических и юридических лиц.

Финансовое оздоровление позволяет сохранить все денежные средства физическим и юридическим лицам, а не только получить страховое возмещение, предусмотренное законом.

Имеется в виду сумма страховой выплаты, предусмотренная Законом «О страховании вкладов физических лиц в Банках РФ» для вкладчиков-физических лиц в случае банкротства банка. Для юридических лиц же последствия банкротства могут быть гораздо хуже.

В чем причина?

Кредиторы банка делятся в зависимости от того, к какой очереди они относятся. Существуют кредиторы, требования которых удовлетворяются во внеочередном порядке, кредиторы 1-3 очереди.

Если проанализировать, какие требования относятся к каждой очереди, то можно убедиться: в большинстве случаев предприниматели попадают в список должников третьей очереди.

Итак, мы определили, что:

- санация банков обладает определенной спецификой;

- процедура санации банка применяется при наличии определенных признаков;

- инициатором проведения процедуры может выступить сам банк или же Банк России;

- проводить процедуру может Агентство по страхованию вкладов либо кредитная организация самостоятельно.

legalmap.ru

это что такое? Санация банка: что делать вкладчикам? :: BusinessMan.ru

В эпоху финкризиса слово «санация» может напугать даже опытного вкладчика. Банки закрываются, или их поглощают другие финучреждения. А что делать вкладчикам?

Суть

Санация – это процедура оздоровления кредитно-финансовой организации. Она считается успешной, если банкротство банка предотвращено. Согласно Закону РФ «О несостоятельности кредитной организации», реорганизация, назначение временного управляющего и санация – это равноправные меры, направленные на предотвращение банкротства.

Предпосылки

В ст. 4 Закона описаны основания для проведения процедуры оздоровления:

- неудовлетворение за последние полгода требований кредиторов по денежным обязательствам, неуплата платежей в 3-дневный срок из-за отсутствия средств на корсчетах;

- нарушение нормативов достаточности капитала;

- снижение величины капитала на 20 % и более в сравнении с его максимальной величиной за предшествующий год;

- нарушение нормативов текущей ликвидности за месяц больше чем на 10 %;

- снижение величины капитала ниже уровня уставного.

Последний пункт распространяется только на учреждения, которые действуют на рынке более 3 лет.

Действия

При наступлении одного из перечисленных условий руководитель банка в течение 10 дней обращается в совет директоров с ходатайством о санации, уведомляет об этом территориальное учреждение Банка России. Наблюдательный совет должен принять решение в течение 10 дней и сообщить о нем в ЦБ. В случае нарушения сроков вопросом об оздоровлении финучреждения будет заниматься Банк России.

Если ЦБ сам обнаружит факт снижения нормативов, он направляет в банк требование привести размер капитала в соответствие. Также он может привлечь к процедуре оздоровления Агентство по страхованию вкладов (АСВ). Далее оценивается целесообразность реструктуризации банка. Если АСВ откажется от участия в оздоровлении, то у финучреждения заберут лицензию. Если Агентство согласится участвовать в процессе улучшения платежеспособности, то начнется санация банка. Что это значит?

Агентство составляет план проведения санации, ищет инвесторов. Полностью профинансировать банк государственными средствами нельзя. Санация в банковской системе осуществляется АСВ, ЦБ и инвестором. Финпомощь могут оказывать также учредители. Процедура санации предусматривает, что руководить учреждением будет временная администрация, которую назначает Банк России. АСВ проводит детальную проверку реестра вкладчиков. Лица, у которых сумма депозитов с учетом процентов не превышает 1,4 млн руб., могут рассчитывать на 100 % возврат вложенных средств.

Что страхуется?

Защищенными являются все средства физлиц и ИП, находящиеся на вкладах и текущих счетах. Застрахованными они признаются автоматически после открытия вклада. Но из этого правила есть исключения. Страхованию не подлежат:

- вклады, удостоверенные сберегательным сертификатом на предъявителя;

- средства на счетах адвокатов, предназначенные для профессиональной деятельности;

- активы, переданные в доверительное управление;

- депозиты в филиалах кредитного учреждения за границей;

- электронные денежные средства;

- обезличенные металлические счета.

Отзыв лицензии VS оздоровление

Не стоит путать термины «ликвидация» и «санация банка». Что это значит? В случае отзыва лицензии кредитному учреждению запрещается заниматься банковской деятельностью. После завершения судебных процедур оно становится банкротом. Назначается конкурсный управляющий, распродается все имущество. А за счет вырученных средств и востребованных кредитов погашаются все обязательства.

Санация – это оздоровление банка. Лицензию ЦБ не забирает. Учреждение продолжает работу. В банке вводится временная администрация, меняется собственник. ЦБ выделяет новому инвестору кредит для поддержки мгновенной ликвидности. Банк продолжает работать.

В теории все хорошо. Но на практике новый собственник может ввести запрет на досрочный разрыв вкладов в качестве меры, направленной на восстановление финсостояния. С точки зрения финучреждения это логичный ход. Кредита ЦБ может не хватить для восстановления ликвидности. Но охваченные паникой вкладчики начнут действовать неразумно. В частности, могут обратиться в ЦБ с просьбой отозвать лицензию у санируемого банка. Важно понимать, что у АСВ может просто не хватить средств для выплаты всех страховок в случае банкротства крупного учреждения. Такие случаи уже есть. Например, санация в Банке Москвы продлена до 2018 года. В процессе оздоровления список проблемных активов увеличился еще на 12,7 млрд руб. В результате присоединение кредитного учреждения к ВТБ переносится на неопределенный срок.

Что делать?

Во-первых, не паниковать. Если ЦБ не ввел моратория на досрочное снятие вкладов, сохранность средств в санируемом банке вызывает беспокойство, вы готовы потерять часть накопленных процентов – обращайтесь в офис банка с просьбой вернуть вклад досрочно. Если условия по займу привлекательны, пусть деньги остаются в кредитном учреждении. После снятия моратория вы сможете спокойно вернуть вклад. Санация - это оздоровление банка. Но если оно не сработает, то самое худшее, что может произойти – отзыв лицензии. Что делать вкладчикам в таком случае?

- Проверить на сайте АСВ, проводится ли в конкретном банке санация.

- Узнать, с какого числа принимаются заявления от вкладчиков.

- В указанный срок явиться с паспортом и написать заявление на возврат средств.

- Если сумма всех депозитов с учетом процентов не превышает 1.4 млн руб., через 3 банковских дня средства будут перечислены на указанные реквизиты.

Так выглядит ситуация в теории. На практике во время анализа деятельности санируемого банка часто выясняется, что большая часть документов поддельная. Начинается проверка по выявлению реальных вкладчиков банка. Этот процесс занимает много времени. Людям приходилось ждать свои средства несколько месяцев.

Если сумма вклада с учетом процентов больше 1,4 млн руб., вернуть все, что свыше застрахованной разницы, можно только после конкурсного производства - распродажи активов и имущества. Обычно этот процесс занимает два года. Требования физических лиц удовлетворяются в первую очередь, ИП – в третью.

Такая проблема в первую очередь грозит держателям валютных вкладов. В начале 2015 года, когда курс рубля снизился больше, чем в два раза, активно осуществлялась санация в банковской сфере, держатели долларовых вкладов не смогли получить свои сбережения. Сумма депозита и процентов пересчитывалась по курсу рубля по данным ЦБ на день отзыва лицензии. В результате вкладчики, у которых на счетах хранилось больше 700 тыс. руб., автоматически выпадали из программы АСВ.

Взаимозачеты не допускаются

Очень часто люди оформляют в одном банке кредит и депозит. Если проводится процедура банкротства, то сумма возмещения будет уменьшена на сумму займа. Взаимозачет недопустим. То есть если клиент оформил в банке кредит на 1 млн рублей и депозит на 2,4 млн руб., то, чтобы вернуть средства, нужно сначала погасить кредит, а затем можно будет получить вклад в сумме 1,4 млн руб. До этого момента банк может выплатить только: 1,4-1 = 0,4 млн руб.

businessman.ru

3.1. Санация кредитной организации

Банковская практика показывает, что в случае признания кредитной организации испытывающей трудности (отнесение ко второй категории проблемности), не зависимо от того, на какой стадии запущенности это произошло, Банк России (в случае, если не установлены факты мошенничества в кредитной организации или же если это не явилось следствием пробелов в управления существующей администрацией банка), пытаясь помочь выправить финансовое состояние, предписывает ей разработать план санации (или финансового оздоровления) и попытаться его реализовать.

Мероприятия по финансовому оздоровлению кредитной организации (планы санации) разрабатываются и составляются в соответствии с требованиями, предусмотренными указаниями Банка России от 22.11.96 № 363 «О планах санации кредитных организаций» и письмами Банка России от 30.04.97 № 443 «О методических рекомендациях по составлению планов санации кредитными организациями», от 28.05.1997 № 457 «О критериях определения финансового состояния банков».

Устанавливается реальное финансовое положение кредитной организации, оценивается реальность мероприятий, предусмотренных планом санации, и на этой основе определяется возможность восстановления платежеспособности, ликвидности и дальнейшего развития кредитной организации в результате выполнения мероприятий по ее финансовому оздоровлению.

Для установления реального финансового положения кредитной организации выясняется, имеется ли у нее недостаток собственных средств (капитала) и ликвидных активов, а также определяется их размер.

Для определения недостатка собственных средств (капитала) рассчитывается, прежде всего, сумма, необходимая для покрытия возможных и имеющихся потерь (обесценения) активов, и устанавливается сумма обязательств, которая не была учтена в балансе (не начисленная задолженность перед бюджетом, внебюджетными фондами, кредиторами и вкладчиками, в том числе по процентам, штрафам, пеням и неустойкам), а также сумма внебалансовых обязательств (гарантии, поручительства), по которым наступил момент платежа, но он не был совершен из-за отсутствия средств на корреспондентских счетах кредитной организации.

Сумма, которая требуется для покрытия возможных и имеющихся потерь (обесценения) активов, определяется путем оценки стоимости всех активов кредитной организации.

Недостаток капитала определяется как разница между суммой собственных средств (капитала), которая минимально необходима для выполнения экономических нормативов, пересчитанных на основе показателей расчетного баланса, и суммой собственных средств (капитала).

Для определения недостатка у кредитной организации ликвидных средств следует оценить разницу между обязательствами до востребования и на срок до 30 дней и ликвидными активами.

При оценке возможности восстановления платежеспособности и ликвидности кредитной организации в результате выполнения мероприятий по ее финансовому оздоровлению проверяется, прежде всего, соответствие этих мероприятий требованиям действующего законодательства и нормативных актов Банка России. Затем мероприятия оцениваются с точки зрения сроков их выполнения и способности реально обеспечить восстановление платежеспособности и ликвидности кредитной организации.

При оценке мероприятий по сокращению административно-хозяйственных расходов кредитной организации выясняется насколько они будут обеспечивать нормальное ее функционирование и выполнение ею намеченных мероприятий по финансовому оздоровлению при снижении расходов. Для этого следует, в частности, сравнить по структуре и динамике планируемые и ранее произведенные расходы. Это позволит определить реальность планируемого снижения тех или иных расходов.

При оценке реальности мероприятий, предусматривающих повышение доходности операций кредитной организации, определяется в какой степени кредитная организация имеет технические и финансовые возможности развивать операции, которые могут принести доход, и позволяет ли ситуация на финансовых и других рынках развивать эти направления бизнеса, возможности направлять свободные денежные средства в какие-либо активные рентабельные операции.

Признанные реальными мероприятия следует оценивать с точки зрения их влияния на финансовое оздоровление кредитной организации, имея в виду, что выполнение всех этих мероприятий должно обеспечить восстановление платежеспособности и ликвидности, то есть покрыть недостаток капитала и ликвидных средств.

В этих целях мероприятия, направленные на восстановление ликвидности кредитной организации, анализируются в первую очередь, так как обеспечение своевременных расчетов по текущим обязательствам является одним из основных условий выполнения данной кредитной организацией мероприятий по финансовому оздоровлению.

При оценке влияния указанных мероприятий на восстановление платежеспособности и ликвидности кредитной организации следует исходить из того, что кредитная организация будет осуществлять в период проведения санационных мероприятий все присущие ей операции, в том числе формирование различных резервов, включая резервы под возможные потери стоимости активов, обязательные резервы, депонируемые в Банке России, и резервный фонд.

Важным моментом в работе с банками, имеющими внешние признаки банкротства, является направление в них рабочих групп для оценки возможностей санирования и установления непосредственно на месте реального финансового состояния в случае, когда бухгалтерская отчетность банка вызывает сомнения в возможности реализации плана санации. Из одиннадцати групп, направленных Главным управлением в 1997 году по указанным причинам, в трех банках было установлено отсутствие реальных возможностей восстановления платежеспособности, а в восьми — даны положительные заключения о возможности финансового оздоровления.

В инструментарии средств по проведению санации банка к наиболее специфичным от носится работа в них Временных администраций, создаваемых приказом Банка России. В случае, если финансовое состояние банка слишком запущено и вызывает опасение способность существующей администрации выправить его, ЦБ единовластно принимает решение о введении в банк временной администрации. Временная администрация так же обязана предоставить в банк план санации кредитного учреждения и, в случае одобрения его в ЦБР, пытаться на практике реализовать его. Оценивая усилия Временных администраций по управлению банками с внешними признаками банкротства, следует признать, что в большинстве своем они не дают положительных результатов. В ряде случаев введение Временных администраций было неоправданным, так как осуществлялось в практически недействующие кредитные организации, а проведенный анализ их финансового состояния свидетельствовал, что санации они не подлежат.

Если ЦБ сомневается в компетентности действующего руководства банка и предвидит грядущие проблемы, связанные с этим, он вправе рекомендовать акционерам (или пайщикам) заменить действующий руководящий состав (управляющего, главного бухгалтера и т.д.). В основном, рекомендации носят директивный характер.

Резюмируя вышесказанное, делаем вывод, что отечественная практика санации проблемных кредитных учреждений выделяет три основных пути реализации планов финансового оздоровления: 1) разработка и реализация планов санации самой кредитной организацией; 2) введение внешнего управления в проблемный банк с целью реализации плана санации, или же подготовки и проведения процедуры банкротства; 3) реорганизация банка. Однако действительная схема реализации планов финансового оздоровления далека от совершенства и изобилует множеством пробелов.

studfiles.net

Что такое санация банка для вкладчика

Нестабильное экономическое положение государства, инвестирование денежных средств в проблемные отрасли, оформление непродуманных контрактов и кредитов могут привести к снижению ликвидности банковской организации, последствиями которой может стать банкротство. Если не принять своевременные меры, то ликвидация банка неминуема. Удачным решением в такой ситуации является проведение оздоровительного для финансового учреждения мероприятия – санации, основной целью которой является восстановление платёжеспособности банка.

Что значит санировать банк

Для того чтобы реализовать оздоровление банковской организации применяют метод санирования. Процедура санации банка – это комплекс мероприятий, направленных на восстановление его платёжеспособности.

Перечень основных мероприятий, являющихся составляющими элементами санации, предусмотрен нормативными актами:

- рационализация структуры заведения;

- оформление реструктуризации кредиторской задолженности;

- ликвидация банковских отделений;

- сокращение персонала.

Часто процедура проводится в комплексе с реорганизацией банковской структуры и назначением временного управляющего. В соответствии с законодательством, оздоровление, способствующее восстановлению нормального функционирования банковского заведения, проводится страховым агентством, с которым у банка оформлен договор на страхование вкладов.

Необходимость в санирования банк определяет самостоятельно или в соответствии с предписанием Центрального Банка Российской Федерации по рекомендации агентства страхования вкладов. Проведение санирования актуально в случае, если прогнозируется, что проведение мероприятия поможет избежать банкротства и сохранить банк. Санация рекомендована для финансовых заведений, которые оказывают влияние на экономическое состояние страны. После окончания оздоровления банк продолжает вести финансовую деятельность, но уже с изменением названия заведения и его владельца.

Как правило, санируемый банк – это финансовое заведение, которое исправно функционировало на протяжении длительного периода времени, но ввиду сложившихся обстоятельств нарушило выполнение обязательств за счёт недостаточности денежных средств на счету, что обусловило снижение его ликвидности.

Санация считается проведённой успешно, если её результатом является предотвращение банкротства учреждения и восстановление до нормального уровня кредитных и финансовых характеристик.

Признаки проблемного положения банка, которые являются основанием для проведения санации

Причинами инициирования мероприятий по восстановлению нормального функционирования банка могут являться:

- невыполнение требований кредитора о погашении задолженности на протяжении полугода, при условии, если займодатели обращались к заёмщику несколько раз;

- отсутствие проводок финансовых операций, касающихся обязательных платежей на протяжении трёх дней после окончания конечной даты, установленной платёжным графиком по причине отсутствия денег на банковских счетах;

- нарушение нормативных требований относительно размера капитала, который должен находиться во владении кредитной организации;

- снижение размера банковского капитала на 20% по сравнению с его максимальной величиной за последний год;

- снижение величины основного капитала ниже уровня уставного фонда, размер которого определён и нормируется учредительной документацией банка;

- нарушение нормативных показателей платёжеспособности.

Следует отметить, что если нарушения в деятельности финансового учреждения были выявлены на протяжении двух лет с момента получения лицензии на проведение банковских операций, то оздоровить финансово-кредитную сферу санацией не удастся, поскольку нормативными актами в такой ситуации предусмотрен отзыв разрешительной документации с последующим банкротством и ликвидацией.

Действия представителей банковского учреждения при выявлении несоответствия нормативным требованиям его финансового положения

При самостоятельном выявлении финансовым учреждением хотя бы одного признака, свидетельствующего о нестабильном финансовом состоянии, банк должен инициировать проведение санации в соответствии с алгоритмом действий:

- Своевременное выявление проблемы снижения ликвидности руководителем организации.

- Возложение обязанности на руководителя банка (в десятидневный срок со времени фиксирования проблемы о ходатайстве) относительно инициирования процедуры санации в совет директоров. В документе следует отразить предлагаемые способы и методы санации, а также сроки её проведения.

- Уведомление Центрального Банка Российской Федерации о направлении ходатайства в пятидневный срок с даты подачи документа.

- Принятие решения о дальнейшей деятельности.

- Разработка плана деятельности, направленной на реализацию мероприятий по санации, на протяжении 30 дней при принятии решения Советом директоров о санации.

- Если Совет директоров не берёт на себя ответственность относительно инициации мероприятий по оздоровлению организации, то ходатайство следует подать в Центральный Банк России.

Полномочия контролирующих органов

Основными контролирующими органами банковских учреждений являются:

- Центральный Банк Российской Федерации;

- агентство, ответственное за реализацию оформления страховых процедур относительно вкладов банковских клиентов.

Эти организации имеют право контролировать порядок проведения финансовой и кредитной политики, а также идентифицировать уровень ликвидности организации.

Мероприятия, предшествующие процедуре восстановления банковских возможностей могут быть инициированы банком или контролирующими органами в несколько этапов:

- Подача отёчности банковским заведением.

- Выявление проблемной ситуации в деятельности финучреждения самостоятельно, Центральным Банком Российской Федерации или агентством по страхованию вкладов.

- Выдача предписания на имя руководителя финансовой организации о приведении в соответствие с требуемой пропорцией собственного и уставного капиталов. Предложенное мероприятие должно быть выполнено в указанный срок.

- Направление информации представителями Центрального Банка в агентство по страхованию вкладов о проведении санации проблемной компании.

- Оценка агентством целесообразности проведения мероприятия.

- Принятие положительного решения агентством о необходимости санации или обоснованного отказа в участии в мероприятии. Основанием для отказа в проведении оздоровительного мероприятия является необходимость вложения в него денежных средств в большом объёме.

- Принятие решения контролирующими органами о проведении типа мероприятия: отзыв лицензии или санирование проблемного банка.

- При принятом решении санировать финансовое учреждение контролирующие органы совместно должны разработать план действий.

- Информирование о снижении ликвидности банка в средствах массовой информации с целью привлечения инвесторов.

- Предоставление банковскому заведению кредита на погашение задолженности перед третьими лицами агентством по страхованию вкладов, а также сторонними инвесторами, которые впоследствии могут стать новыми владельцами банка.

При выявлении первых признаков надвигающегося финансового кризиса руководство банка может принять меры, предупреждающие дальнейшее падение ликвидности.

- Внести изменения в нормативные акты, касающиеся организационной структуры заведения, а также фактическая реализация их в хозяйственной деятельности.

- Инициировать оказание финансовой помощи учредителями и инвесторами.

- Выполнить рекомендации контролирующих органов относительно методов устранения несоответствий между размерами всех категорий капиталов, учитывая уставный фонд.

Нюансы управления банком в санируемом статусе

Банк Российской Федерации назначает временную администрацию, которая осуществляет на период санации руководство организацией. Руководитель временной администрации имеет право признать недействительными банковские сделки, совершённые до момента назначения нового руководства.

Порядок финансирования оздоровления

Проведение мероприятия финансируется за счёт:

- государственного участия;

- оказания помощи учредителями;

- привлечения инвесторов.

Страховое агентство оказывает помощь проблемному банковскому учреждению, однако, не в состоянии в полном объёме финансировать процедуру санации.

Законодательством предусмотрено право агентства обращаться в Центральный Российский Банк для кредитования санируемого банка. Кредит выдаётся на пятилетний срок без залога и поручительства.

Санация банка – что это для вкладчика

Целью санации является восстановление платёжеспособности банка, поэтому удачное проведение оздоровления избавит банковское заведение от банкротства. Процедура выгодна для инвесторов всех категорий, относящихся как к физическим лицам, так и к субъектам предпринимательской деятельности – юридических лиц и индивидуальных предпринимателей. Она позволяет клиентам сохранить инвестиции, а не тратить своё время на оформление положенного законом страхового возмещения, размер которого может быть значительно меньше вложенных в банк денег.

Чем рискуют вкладчики?

Если санация не помогла финансовому учреждению решить проблемные вопросы, то клиентов, особенно относящихся к категории предпринимателей, ожидают неприятности, связанные с трудностями получения вложенных средств, которые, в случае банкротства, будут проходить поэтапно в соответствии с отнесением к определённой категории клиентов. Стоит отметить, что в такой ситуации собственные деньги можно не вернуть.

Чтобы понять, что такое санация банка для вкладчика, следует ознакомиться с сущностью процедуры. Она проводится для возобновления обеспечения финансовых гарантий, предоставляемых банковской организацией вкладчикам, и не оказывает влияния на его отношения с вкладчиками.

В период реализации санации банк гарантирует свои вкладчикам полную сохранность инвестированных средств. Если процедура была проведена успешно, то ликвидность банка восстанавливается, и все инвестированные ранее средства становятся доступны для снятия в соответствии с действующей инвестиционной программой. При этом учитывается как тело вклада, так и начисленные на него проценты с учётом временного периода проведения оздоровления. Если санация не принесла желаемого результата, то по отношению к финансовому учреждению инициируется процедура банкротства, с последующей его ликвидацией.

Задавая вопрос: «санация банка — что это для вкладчика?», следует знать, что для инвестора инициирование санации является более благоприятным решением, чем отзыв у банка разрешительной документации.

Неприятным моментом является необходимость блокировки средств инвесторов в период оздоровления, который обычно длится от двух недель до месяца.

Обычным явлением считается изменение условий сотрудничества в выгодную для клиентов сторону за счёт изменения условий программ инвестирования, обусловленных увеличением процентных ставок.

Преимущества финансового оздоровления выражается:

- в возможности сохранения инвестированных средств, что актуально для клиентов, имеющих крупные вклады;

- в возможности сохранения рабочих мест для персонала банка;

- в выполнении всех финансовых обязательств, несмотря на новое руководство.

Если проблемный банк не выполнял предписания Центрального банка, нарушал нормативные требования, определяющие основы финансовой деятельности, а также если ему инкриминируются статьи, касающиеся раздела Уголовного Кодекса о мошенничестве или об отмывании денег, то такие банки лишат лицензии и инициируют их банкротство.

znatokdeneg.ru

Что такое санация банка 🚩 санация банка что это 🚩 Банки

В переводе с латыни термин «санация» означает «оздоровление». Санация представляет собой комплекс финансовых механизмов, призванных предотвратить банкротство финансовой организации. Основной из них – прямое кредитование проблемных банков для сохранения их платежеспособности.

Кредит выдается Агентством страхования вкладов, которое может либо привлечь стороннего инвестора, либо выплатить ссуду из собственных средств. Причем, в качестве стороннего кредитора чаще всего выступает другой банк. Инвестор носит название санатор и курирует всю хозяйственную деятельность санируемого банка в течение процесса оздоровления.

Под наблюдением санатора в банке проводятся структурные изменения – пересматривается депозитная и кредитная политика, ведется оптимизация расходов и создаются пути выхода из кризисной финансовой ситуации. Нередко санируемый банк перенимает линейку банковских продуктов санатора.

В процессе санации банк продолжает свою работу, выплачивает проценты по открытым вкладам и открывает новые, чаще всего, на новых условиях. Для клиента проблемы с банком могут начаться при закрытии крупного вклада. Заявки на закрытие крупных депозитов в процессе санации проходят через согласование с санатором. Это делается для того, чтобы предотвратить фиктивные сделки. Для этого потребуется представить полный пакет документов, свидетельствующий о добросовестном размещении вклада: договор на открытие депозитного счета, выписки по счету о начислениях, паспорт держателя счета. Чем больше сумма закрываемого вклада, тем дольше, как правило, санатор проверяет добросовестность вкладчика.

Конечные сроки и планы расчета с вкладчиками санируемый банк размещает уже по факту введения санации.

Безусловно, сама по себе санация свидетельствует о финансовой неустойчивости банковской структуры. Однако, как правило, те организации, которые подпадают под санацию, остаются на плаву. Как, например, это было с Банком Москвы.

Важно помнить, что под санацию подпадают, в первую очередь, социально значимые банки, чья деятельность стратегически важна для государства. Ухудшить результаты санации может стихийная волна отзывов депозитов частных клиентов, которые, беспокоясь о своих сбережениях, стремятся перевести их в надежные банки.

www.kakprosto.ru

Санация банков. Риски банковской системы России

В августе — сентябре 2017 в топ новостей России попали сообщения о начале санации банков «Открытие» и «Бинбанк». Напомню, что банк «Открытие» относится к системно значимым банкам России. Отразятся ли проблемы этих крупнейших игроков на состоянии банковской системы и экономике страны? Следует ли ожидать продолжения санации крупных банков, и если да — что делать их клиентам?

Рассмотрим эти вопросы, а также вспомним историю санирования банковского сектора. Кроме того выясним, в каких случаях Центробанк РФ прибегает к санации и какие последствия она несет.

Санация банка — что это?

В банковской сфере словом «санация» (производным от латинского sanatio, что означает «лечение» либо «оздоровление») называют комплекс мер по улучшению финансового состояния кредитной организации, направленных на избежание ее банкротства и закрытия. Санация банка в России до недавнего времени подразумевала:

-

принятие соответствующего решения Центробанком РФ;

-

вливание в санируемый банк бюджетных денег и/или средств Агентства по страхованию вкладов либо самого регулятора;

-

по возможности — привлечение средств частных инвесторов, в первую очередь других банков либо финансовых групп;

-

введение в санируемую организацию временной администрации.

С 2017 года санация банков претерпела некоторые изменения — теперь она проводится с использованием денежных средств из недавно созданного Фонда консолидации банковского сектора (ФКБС), которыми распоряжается управляющая компания, учрежденная Банком России.

Решение об оздоровлении принимается значительно реже, чем об отзыве лицензии. Регулятор принимает постановление о спасении банка в трех случаях:

-

его ликвидация будет иметь серьезные негативные последствия для финансовой системы страны;

-

он играет важнейшую роль в экономике региона;

-

его проблемы не связаны с неэффективным или недобросовестным управлением, а вызваны внешними факторами и преодолимы путем оказания финансовой помощи.

Санация может быть начата как по инициативе регулятора, так и собственников банка. Меры по санированию кредитно-финансовой организации, предусмотренные статьей 189 закона №127-ФЗ:

-

предоставление средств АСВ, ЦБ либо ФКБС в виде инвестиций или кредитов под низкий процент на длительный срок;

-

увеличение собственного капитала до уровня, отвечающего установленному нормативу;

-

передача либо продажа проблемных активов, изменение структуры обязательств;

-

предоставление банковских гарантий для получения новых кредитов;

-

изменение собственников / акционеров;

-

приостановление выплаты дивидендов;

-

реорганизация банка и др.

Санация или ликвидация?

Медицина не всесильна, лечение не всегда приводит к выздоровлению больного — и точно так же санация в банковском секторе может закончиться неудачно.

К тому же летальный исход возможен из-за рецидива болезни. Именно так закончил существование Банк24.ру, успешно санированный Пробизнесбанком в конце 2008 года и затем ставший крупнейшим расчетным банком для малого и среднего бизнеса — но в августе 2015 года лишенный лицензии.

Санация банковской системы России за последние 10 лет затронула 35 финорганизаций. Более 20 из них находится в процессе оздоровления. Часть были реорганизованы путем присоединения к другим банкам, причем особенно охотно занимались поглощением ныне санируемые «Открытие» и «Бинбанк».

АСВ и Банк России были вынуждены активизировать санирование финорганизаций во время мирового финансового кризиса 2008-2009 годов. Затем на несколько лет наступило относительное затишье, где самым крупным случаем санации стало поглощение банка Москвы в 2011 году. Санацию проводил ВТБ:

Однако 2014 и 2015 годы отметились возрастающим количеством аннулированных и отозванных лицензий (82 и 99 соответственно), после чего в 2016 году регулятор отозвал и аннулировал их еще больше — 117. Уже к концу 2015 года агентство по страхованию вкладов, исправно пополнявшееся в 2000-е годы, было вынуждено обратиться в ЦБ с просьбой о докапитализации. Напомню, что рекордные отзывы 2015 и 2016 годов происходили на фоне двух положительных тенденций — приспособления российской экономики к санкциям при сильном росте российского рынка, в том числе мощного подъема в 2016 году индекса РТС.

Тем не менее банковский сектор эти тенденции не затронули, так как имелись другие проблемы. Первая состояла в том, что российские банки практически лишились возможности кредитоваться за границей, причем по очень выгодным ставкам: текущая ставка ЕЦБ равна нулю, а в США находится на уровне 1%. Вторая, не менее важная причина: сильное обесценивание рубля в результате девальвации 2014 года, из-за чего значительно выросла долговая рублевая нагрузка банков по долгам в валюте. Причина номер три: собственники ряда банков просто использовали привлеченные от населения вклады для кредитования собственного бизнеса. Насколько успешно — хорошо показали Открытие и Бинбанк. И наконец, свою роль сыграло агрессивное поглощение проблемных банков под выделяемые регулятором средства в расчете на рыночный рост своих активов.

Иначе говоря, банки нарушили основное правило инвестора, которое говорит не брать банковский или иной кредит для вложения в фондовый рынок. Последний дает высокую вероятность дохода выше банковского депозита лишь в долгосрочной перспективе — а кредит нужно отдавать довольно быстро и регулярно. Сбербанк, кстати, проявил значительно большую квалификацию в управлении, чем ВТБ — Сбербанк привлекал только качественные активы, которые потекли в крупные банки с 2014 года (на фоне возрастающего числа банкротств второстепенных банков). Не случайно сравнительная стоимость акций Сбербанка и ВТБ с начала 2015 года выглядит так:

В текущем 2017 году, несмотря на ситуацию с «Открытием» и «Бинбанком», наконец наметилась стабилизация в секторе — к декабрю отозвано только 45 лицензий. По данным агентства Fitch, в период с 2013 по сентябрь 2017 года на санацию российских банков было выделено около 2.7 трлн. рублей — т.е. примерно в 4 раза больше, чем на картинке выше.

Вообще количество банков России, непомерно раздутое на фоне избытка нефтяных денег в 2000-е, за последние десятилетие сократилось почти в два раза: с 1135 в 2007 года до 623 на начало 2017 года. Много это или мало? В США число банков на порядок больше, хотя и их число сократилось с начала 1990-х в два раза (с 12 000 до 6 000). Однако и капитализация американских активов несравненно выше российских.

Вместо лечения — обогащение?

Как утверждает известный экономист, зам. руководителя ЦБ РФ в 1995-1998 годах Сергей Алексашенко, запущенная в 2008-м санация российских банков во многих случаях себя не оправдывала. Во-первых, вопреки мировой практике поддержка государства нередко оказывалась после фактического банкротства. Во-вторых, с началом оздоровления в балансе некоторых «больных» вдруг обнаруживались огромные «дыры». По словам эксперта, ни один банк, санируемый за государственный счет, так и не вернулся к эффективной работе.

Специалисты отмечают, что у регулятора (Центробанка) нет инструментов для своевременного выявления «дыр» в балансе кредитных организаций и многочисленных схем вывода средств из капитала. Успешно справившись с девальвацией рубля конца 2014 года (она не породила новый затяжной кризис, а рынок с 2015 года пошел в рост) и снизив инфляцию до исторических минимумов, Центробанк не создал действенной системы банковского надзора.

Зато схему санации крупных банков посредством подконтрольного регулятору ФКБС некоторые обозреватели считают эффективным способом обогащения на «наведении порядка» в банковской системе. Мол, сначала ЦБ будет позволять банкирам выводить деньги в ликвидные активы, включая оффшорные, затем — вводить временную администрацию и вкачивать сотни миллиардов, а владельцы санируемых банков — продавать выведенные активы и «откатывать» благодетелям с Неглинной (местонахождение штаб-квартиры Банка России)…

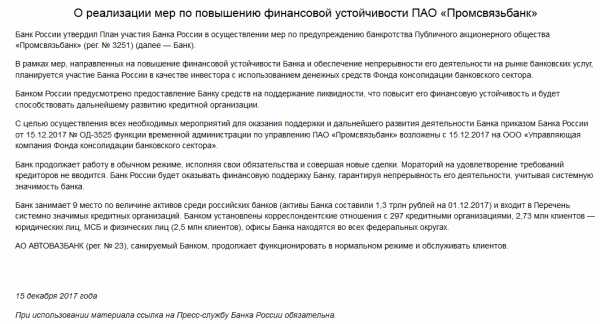

По данным федеральных СМИ, после «Открытия» и «Бинбанка», в которые планируют влить порядка 2 трлн. рублей на двоих, придет очередь на санирование Промсвязьбанка и МКБ.

P.S. И вот буквально несколько часов назад пришла новость о санации Промсвязьбанка:

Как быть частным клиентам?

Аналитики, опрошенные Forbes, не считают громкую санацию крупнейших игроков признаком банковского кризиса и утверждают, что она не будет иметь серьезных последствий для экономики и курса национальной валюты. Ваше и мое мнение вполне может от них отличаться — аналитика и реальное будущее никак не синонимы.

Если объявлена санация банка — что делать клиенту? Главное — сохранять спокойствие. Оздоровление не должно отражаться на привычной работе отделений и сервисов самообслуживания. В отличие от процедуры банкротства, санация должна быть безопасна для вкладов юридических лиц. Тем не менее все возможные виды вложений санация не покрывает — так, недавно были списаны долги по еврооблигациям Открытия и Бинбанка, причем в первом случае на сумму около 1 млрд. долларов.

Заемщику следует продолжать своевременно делать платежи по кредиту до полного погашения. Вкладчику рекомендуется дождаться окончания срока депозита и только тогда забирать свои деньги. Если в банке предложат пролонгацию вклада на более выгодных условиях — как минимум стоит подумать. Напомню, что в начале 2015 года ставки в банках на фоне девальвации рубля и массовых попыток забрать вклады доходили до 20% годовых, что оказалось отличной инвестицией капитала.

Юридические лица и предприниматели, оставшиеся клиентами в сложный период, тоже могут рассчитывать на позитивные последствия санации банка — более выгодные условия обслуживания.

Поделиться в соцсетях

Подписаться на статьи

Рекомендуемые статьи

investprofit.info