Кому предоставляется кредит на реконструкцию жилья в Беларусбанке? Условия и преимущества. Реконструкция кредита

что это такое? Как сделать реструктуризацию кредита?

что это такое? Как сделать реструктуризацию кредита?

В жизни могут возникнуть случаи, когда платить по недавно взятым кредитам не то что сложно, а практически невозможно. Любой заемщик знает, чем это может грозить: судебным иском, описью имущества и принудительным взысканием долгов судебными приставами. Согласно современного законодательства, суд вправе принудительно провести реструктуризацию проблемной задолженности. К счастью, и сами банки не прочь предложить эту процедуру проблемному заемщику, если, конечно, он не заинтересован в судебном разбирательстве.

Реструктуризация кредита: что это такое

При взятии кредита практически ни один заемщик, не желает столкнуться с личным банкротством, когда платить по кредитным обязательствам не представляется возможным. Но увы, с каждым годом процент непогашенной задолженности растет, поэтому многие задаются справедливым вопросом: как можно минимизировать кредитные обязательства и снизить долговое бремя? К сожалению, многие до сих пор не знают о процедуре снижения процентов и пени. И многие задаются таким вопросом,как реструктуризация кредита. Что это такое? Целью процедуры является переоформление кредитного договора, в котором пересматриваются конечные сроки выплат и проценты. Не следует путать с рефинансированием долга! Когда происходит реструктуризация кредита, договор можно переподписать только в том финансовом учреждении, где был взят долг, а при рефинансировании - в любом другом банке.

Особенности реструктуризации

Программа реструктуризации кредитов универсальна, но главной причиной ее запуска является наличие пропущенных платежей и просрочек по договору. Ведь при рефинансировании подобные нюансы могут стать поводом для отказа, но при реструктуризации они только приветствуются. Более того, наличие штрафной задолженности является основной причиной пересмотра условий договора с заемщиком. Банкам невыгодны судебные разбирательства, которые несут в себе существенную потерю времени и увеличение кредитного портфеля. В некоторых случаях увеличенный кредитный портфель несет в себе автоматическое снижение банковских показателей, а те, в свою очередь, понижают рейтинг учреждения.

Основные причины реструктуризации

К переподписанию договора ведут:

- Потеря работы заемщиком.

- Снижение уровня доходов.

- Тяжелая болезнь заемщика или членов семьи.

- Другие уважительные причины, существенно повлиявшие на снижение уровня дохода.

Преимущества реструктуризации

Например, когда происходит реструктуризация долга по кредиту в Сбербанке, преимущества для проблемного заемщика налицо:

- Возможность сохранить положительную кредитную историю, при условии незначительных просрочек.

- Возможность предотвращения судебных исков, которые сильно повлияют на психологическое и эмоциональное состояние должника.

- При возникновении финансовых трудностей переподписание договора часто предоставляет возможность не только сохранить положительную репутацию, но и сэкономить свои средства. Путем подписания более выгодного контракта с меньшими процентами (на это условие банки идут крайне неохотно, только в самых «тяжелых» случаях).

- Избежание личного банкротства путем установления новых платежей и сроков выплат, приемлемых для обеим сторон.

- Реструктуризация долга по кредиту в Сбербанке предоставляет возможность полностью избавиться от начисленных штрафов и пени.

- Избежать общения и принудительного взыскания долгов исполнительной службой судебных приставов.

Основные разновидности реструктуризации кредита

На данный момент существует несколько видов пересмотра кредита по программе реструктуризация, а именно:

- Пролонгация, или изменение конечных сроков возврата занимаемой суммы. Например, был взят кредит сроком на 5 лет. После пролонгации конечная дата возврата была изменена на 7 лет, при этом был снижен ежемесячный платеж.

- Смена валюты кредита. Это не самый популярный способ у российских банков, но, тем не менее, ввиду экономической ситуации все чаще применяемый. Его одобряют только для добросовестных заемщиков, на приемлемых для обеих сторон условиях. В этом случае кредит, выданный в американской/европейской валюте, заменяется на рубли с учетом курса и существующих процентов.

- Возможность получения «кредитных каникул». Подобным послаблением пользуются заемщики, временно потерявшие работу на срок от 3 до 6 месяцев. Для получения этой услуги необходимо обратиться в банк с соответствующим заявлением, после утверждения которого заемщик получает возможность временно не платить проценты, а только сумму основного долга. Пеня не насчитывается.

- Полное или частичное списание начисленной пени и штрафов.

- Снижение процентов по кредиту. Применяется редко и только для н

spbnovo.ru

Как сделать реструктуризацию кредита? Процесс реструктуризации долга по кредиту

Для заёмщиков, которые не могут справиться с внесением ежемесячных платежей в силу каких-то обстоятельств, банки разработали особую услугу — реструктуризацию кредита. Благодаря ей можно изменить условия оформленного ранее договора, итогом этих изменений будет снижение ежемесячных платежей, долговая нагрузка на заемщика будет снижена, выплачивать кредит ему буде гораздо легче.

Как сделать реструктуризацию кредита в банке?

Когда лучше сделать реструктуризацию кредита в банке?

Если возникают проблемы, то не нужно доводить дело до фактов просрочки ежемесячного платежа, лучше обратиться в банк заранее, так как если просрочка наступила, то согласно договору банк назначит заёмщику выплачивать штраф и пени. То есть, если вы понимаете, что следующий ежемесячный платёж внести не сможете, то нужно сразу отправляться в банк и рассказывать о своих проблемах. Предварительно можно позвонить на горячую линию и рассказать о своей ситуации, там могут дать первичную консультацию и направят в то отделение банка, где проводят реструктуризацию кредита.

Процесс реструктуризации долга по кредиту

1. Итак, заёмщик обращается в соответствующее отделение банка. Реструктуризация кредита в банке обычно не оформляется в день обращения, сначала сотрудники банка выясняют проблемы заёмщика и решают как они ему могут помочь. Возможно, что нужно будет принести некоторые документы, которые будут доказывать сложившуюся ситуацию заемщика.

К примеру, это может быть:— больничные листы, рецепты на дорогостоящие лекарства, предназначенные самому заёмщику или его родственникам;— свидетельство о смерти кого-то из близких;— трудовая книжка с отметкой об увольнении;— документы, подтверждающие о том, что имущество гражданина пострадало от каких-либо бедствий;— документы о ДТП, к примеру, если машине нужен дорогостоящий ремонт.

В общем, это могут быть любые документы, которые будут хоть косвенно подтверждать, что заёмщик понёс или понесёт определенные финансовые траты, которые повлияют на его возможность вносить ежемесячные платежи как и раньше в полном объёме.

Но документы для проведения реструктуризации долга в банке понадобятся далеко не всегда, банк может оформить её проведение и без дополнительных бумаг, нужен будет только кредитный договор и паспорт заёмщика.

2. В назначенный день заёмщик приходит в банк, приносит необходимые бумаги. Сам же процесс реструктуризации долга по кредиту аналогичен оформлению обычного кредита, только одобрение будет автоматическим. Сотрудник банка заполняя анкету, может спросить не менялись ли какие-либо данные у заёмщика, если изменения были, то нужно об этом сообщить. Заявление на реструктуризацию долга по кредиту уходит на рассмотрение и в течении пары минут будет обязательно одобрено.

3. Далее распечатывается и подписывается новый кредитный договор и новый график платежей, эти документы будут отличаться от первичного договора, так как некоторые условия будут изменены. После подписания договора и авторизации его в системе, старый кредит автоматически закрывается.

4. В итоге у заёмщика на руках будет новый кредитный договор, который по сумме будет равен сумме, необходимой для досрочного погашения старого кредита. Срок растягивается до размера, указанного заёмщиком, так, чтобы ежемесячный платёж был для него посильным.

После, когда личная ситуация гражданина нормализуется, он может делать частичные досрочные погашения этого кредита, чтобы сократить срок, увеличенный во время реструктуризации.

Если возникшие трудности носят временный характер, то банк и вовсе может предложить кредитные каникулы, когда выплаты по кредиту замораживаются на определенный период. Это даже более удобный вид реструктуризации банковского кредита.

Если у вас остались вопросы, то можете задать их через сервис «Вопрос-ответ» нашего сайта и получить исчерпывающий ответ.

hbon.ru

Как реструктуризовать долг по кредиту?

Можно ли законным путем уменьшить размер ежемесячных платежей и самого кредита?

Что такое реструктуризация и с чем ее едят? Доступна ли она для простых смертных?

Задолженность по кредиту может возникнуть как в силу определенных жизненных трудностей : болезнь, увольнение, семейные неурядицы, а также другие трудности вызывающие ухудшение материального положения. Из-за сложного материального положения чаще всего возникает долг перед кредитором.

И не всегда есть возможность погасить долг вовремя, а визиты представителей коллекторских агентств весьма нелицеприятны. Итак, каким же образом можно избежать этого?

Как можно реорганизовать (реконструировать) долг по кредиту?

Большинству людей это кажется чем-то нереальным, немыслимым, недостижимым и недействительной процедурой. Однако, большинство банков готовы с вами сотрудничать и могут предложить вам новые сроки погашения кредитной задолженности, новые пути решения, новую схему. Для банков выгоднее пойти вам на уступки и найти новые пути решения, нежели обращаться в Коллекторские агентства или суд с исковым заявлением. Особенно это касается того случая, когда заемщики ранее вносили суммы для погашения кредита в срок и являлись добросовестными кредитоплатежниками.

С чего начать реструктуризацию?

Для проведения данной процедуры необходимо письменное заявление от заемщика с просьбой о реорганизации суммы задолженности в связи с возникшими непреодолимыми причинами. Банк в свою очередь должен будет тщательно взвесить все минусы и плюсы, проверить финансовое положение должника, определить каким образом можно реализовать его просьбу и найти наиболее эффективный и выгодный путь решения для обоих сторон. Для этого кредитор запросит у вас документы, необходимые для достоверного уточнения данных, все запрашиваемые документы необходимо будет предоставить в полном объеме.

Какие документы необходимы для подачи заявления на реструктуризацию долга?

Вот приблизительный список документов, которые может запросить банк, однако данный список для каждого индивидуальный:

1. Заявление в банк по строго установленной форме

2. Копия паспорта должника, а также копия паспортов всех членов его семьи. Копии необходимо снять со всех страниц в том случае если у должника имеется семья.

3. Копия трудовой книжки, если сама книжка находится у работодателя или же подлинник в случае безработицы и если книжка находится у вас на руках.

4. В случае если вы стоите на учете в службе занятости населения из-за ликвидации организации-работодателя, либо в связи с сокращением штата, необходимо предоставить справку где будет указана сумма выплаты пособия по безработице.

5. Справка 2-НДФЛ с последнего места работы за все прошедшие календарные месяцы с начала года.

6. Также можно предоставить выписку из ЕГРП «На недвижимое имущество и сделок с ним» и выписку из ЕГРП «Об обобщенных правах отдельного лица» такие выписки могут понадобиться в случае наличия у должника ипотечного кредита и для подтверждения того, что в собственности у семьи нет никакого другого жилья, на которое можно было бы возложить взыскание долга.

На основании всех предоставленных документов и с учетом изложенных обстоятельств банк принимает решение о реорганизации долга. Главное - убедить представителей банка в своей добросовестности и наличии уважительных причин в потере дохода, которого хватило бы для своевременного погашения задолженности.

С практической стороны реорганизация денежной задолженности по кредиту представляет собой так называемую «рассрочку» на определенный период, обычно период не превышает 6 – 8 месяцев, на протяжении которых заемщик может не платить кредит или выплачивать только набежавшие проценты.

Также может быть уменьшена сумма ежемесячно вносимого платежа, при таком решении должнику будет предоставлен новый график платежей.

При реорганизации задолженности должник обязан будет подписать дополнительное соглашение с банком.

В том случае, если кредит будет реструктуризирован, должник остается под пристальным присмотром у банка, после чего его кредит становится проблемным. Так что платить суммы в счет погашения задолженности необходимо будет в срок, без задержек.

Вернуться на главнуюak2121.ru

Что такое реструктуризация кредита? | Ответы на Ваши вопросы

Текущий финансовый кризис затронул практически каждого гражданина нашей страны. Кому-то уменьшили зарплату, кого-то сократили на работе. В то же время сейчас трудно найти человека, у которого бы не было кредита: потребительского, ипотечного или автокредита. Как же быть гражданам, которые в силу объективных причин, столкнулись с трудностями по погашению кредитов? Пожалуй, самым правильным, а, главное, законным способом решения данной проблемы является реструктуризация кредита. По сути, реструктуризация кредита – это изменение условий кредитного договора. Как правило, эти изменения представляют собой уступки, на которые идет банк, с целью облегчения долгового бремени для заемщика.Выгодна ли реструктуризация кредита?

Ответ на этот вопрос в большинстве ситуаций будет положительным. Почему реструктуризация кредита выгодна заемщику? У человека, перед которым встала проблема по возврату задолженности, могут быть следующие варианты действий:1) Отказ от платежа по кредиту. Этот вариант приведет к ответным действиям со стороны банка: холодные звонки заемщику, его родственникам или начальнику, ухудшение условий кредитного договора, обращение в коллекторские агентства, обращение в суд и т.д. Кроме того, кредитная история клиента будет безнадежно испорчена.

2) Признание себя банкротом. Новый закон о банкротстве физических лиц предусматривает такую возможность. Однако, следует помнить, что для лиц, признанных банкротами, законом предусмотрены достаточно жесткие ограничения, в том числе невозможность получить новые кредиты, реализация залогового имущества (также имущества, приобретенного в ипотеку), закрытие выезда за пределы страны, ограничение на работу на руководящих должностей и ряд других ограничений. Это самый крайний способ решения проблемы.

3) Реструктуризация кредита. Это наиболее лояльный и законный вариант решения вопроса, связанного с погашением задолженности. Преимущества очевидны. Реструктуризация исключает риски, описанные в первом варианте: репутация заемщика, а также его кредитная история остаются незапятнанными. Кроме того, заемщику не придется проходить через сложную процедуру банкротства и испытывать на себе ограничения с этим связанные.Почему реструктуризация кредита выгодна банку?

Конечно, для банка наилучшей является ситуация, когда заемщик исполняет свои обязательства в срок и полностью. Но, если это невозможно, то реструктуризация станет для банка неплохим вариантом.Требования Центрального Банка к коммерческим банкам очень жесткие. По всем просроченным кредитам банк вынужден создавать большие резервы вплоть до 100%. В случае банкротства физического лица банк также вынужден создавать соответствующие резервы. Резервы создаются из чистой прибыли, то есть для банка это «мертвые» деньги. Поэтому банк для минимизации своих потерь может пойти навстречу клиенту и реструктуризировать кредит.

Основные виды реструктуризации кредита

Существуют два основных вида реструктуризации:1) Изменение условий действующего кредита в сторону более лояльных:

- уменьшение суммы ежемесячного платежа за счет увеличения срока кредита либо за счет уменьшения ставки;

- отсрочка по выплате основного долга кредита (пролонгация). Банк предоставляет клиенту право на определенное время оплачивать только проценты по кредиту, либо проценты и определенную долю основного долга, например, 50%;

- изменение валюты кредита. Актуально для ипотечных кредитов в долларах и евро. С учетом роста валют платежи по таким кредитам увеличились в разы.

Данный вид реструктуризации предполагает заключение дополнительного соглашения к договору, в котором отражаются все измененные условия кредита, хотя может быть заключен новый договор.

2) Рефинансирование. Особый вид кредита, который предполагает заключение нового кредитного договора с более выгодными условиями для погашения старого (одного или нескольких). Как правило, новый кредит для рефинансирования берут в другом банке.Как провести реструктуризацию: требования банков и порядок оформления

Основными условиями для положительного рассмотрения банком просьбы о реструктуризации кредита являются:1) Добросовестное исполнение клиентом своих обязательств по прошлым платежам.

2) Действительно уважительная причина у клиента, например, увольнение с работы (по причине работодателя), продолжительная болезнь, сокращение заработной платы. Для предоставления реструктуризации клиент обращается в банк с соответствующим заявлением, в котором указывает причину и желаемые параметры реструктуризации.

Помимо заявления, клиент предоставляет:- стандартный пакет документов, какой требует банк при выдаче кредита, в том числе копия паспорта, копия трудовой книжки, справка 2-НДФЛ, для ипотечного кредита , помимо перечисленных документов, потребуется копия закладной, а также документы, свидетельствующие о наличии дополнительных доходов.

- документы, подтверждающие ухудшение финансового состояния заемщика, если это не просматривается в стандартном пакете документов. Это могут быть копия трудового договора, медицинская справка, документ о постановке на учет в службу занятости, справка из центра занятости, справка из больницы. Заявление банк рассматривает исключительно в индивидуальном порядке, при этом банк может предложить свои условия реструктуризации.

На что следует обратить внимание заемщику?

1) Необходимо понимать, что банк может пойти на временные уступки клиенту, но через определенный срок, что называется, вернуть свое с лихвой, например, предусмотреть увеличение процентной ставки по кредиту после улучшения финансового состояния заемщика или ужесточить требования по страхованию кредита.2) При реструктуризации ипотечного кредита все изменения договора должны быть отражены в договоре залога и закладной, а также пройти законную процедуру регистрации.

3) Как правило, банк берет комиссию за оформление реструктуризации.

4) Важно внимательно ознакомиться с условиями дополнительного соглашения к кредитному договору или нового кредитного договора, понять удовлетворяет ли новый график погашения интересам заемщика, сравнить эффективную ставку по кредиту до реструктуризации и после нее.Каждый человек может попасть в тяжелую жизненную ситуацию, когда сначала решается вопрос, где взять деньги, а потом как вернуть долг. Реструктуризация кредита в этом случае – самый достойный, удобный и законный способ решения проблемы.

Редакция uznayvse.ru надеется, что наша статья поможет вам решить вопрос реструктуризации кредита.

uznayvse.ru

Кредит на реконструкцию дома в сельской местности от Беларусбанка в 2018 году

Кредит на реконструкцию дома Беларусбанка предоставляется личностям, которые нуждаются в таком займе. Предлагают его клиентам банковского учреждения на льготных условиях с целевым использованием на капремонт или полную переделку, восстановление жилого помещения.

Кому предоставляется кредит на реконструкцию дома в сельской местности??

В Беларусбанке льготный кредит по указу № 75 и кредит на реконструкцию дома с использованием субсидии предоставляется трудоспособным лицам, которые имеют зарплату, пенсию или другие стабильные выплаты.

Совокупный ежемесячный доход не должен превышать двукратной величины минимального потребления бюджета, исходя из расчетов за 12 мес. То есть, если человек имеет довольно большой доход, то претендовать на льготный займ он не может.

Указом предусмотрено предоставление ссуды только одному из лиц долевой собственности. У остальных соучасников этой долевой собственности доход на члена семьи также не должен быть выше установленного предела. Льготный займ на реконструкцию в отношении любого жилого объекта может быть дан один раз на основе списков, предоставляемых райисполкомами.

Чтобы оформить заявитель должен отвечать следующим критериям Беларусбанка:

- Иметь трудоустройство.

- Быть совершеннолетним.

- Владеть объектом недвижимости, которую планирует благоустроить.

- Проживать в местности с численностью не больше 20 тыс. особ.

- Иметь доход не выше 2-ного прожиточного min.

Условия кредита на реконструкцию дома в Беларусбанке

После уточнения своего права на получение льготного займа на реконструкцию дома в Беларусбанке, можно выяснить существующие условия его предоставления. В 2018-м по сравнению с другими годами практически не изменились основные требования, которые предоставлены ниже в таблице.

| Максимальная сумма | В рамках нормируемой стоимости жилья с учетом платежеспособности заявителя |

| Срок выдачи | 20 лет |

| % ставка | Изменяется вместе со ставкой рефинансирования |

| Способ предоставления | Перечисление безналичным путем |

| Порядок погашения процентов | Только за время пользования кредитом |

| Обеспечение | Все способы, которые разрешаются законно, в числе которых залог, поручительство |

Кредит на строительство (реконструкцию) жилых помещений с использованием субсидии на его погашение

Поддержка работающих лиц обеспечивается и другим Указом № 240, который разрешает брать займ на строительство или восстановление дома на основе субсидии с дальнейшим погашением.

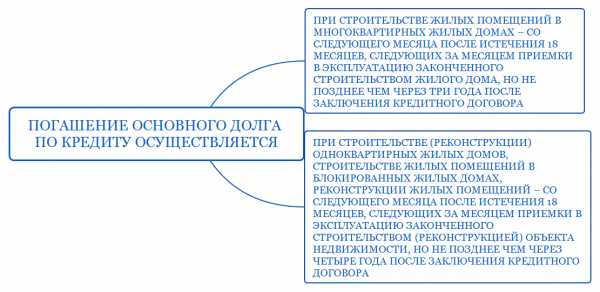

Обратите внимание на особенности погашения основного долга по кредиту

Обратите внимание на особенности погашения основного долга по кредитуПраво на получение такого особого займа на реконструкцию дома в Беларусбанке дают соответствующие ведомственные органы. Городские или районные исполкомы составляют списки, которые в банке используются как заключительный документ для одобрения ссуды на строительство или восстановление объекта. С подробным списком категорий граждан можно ознакомиться по ссылке.

Субсидии используются для оплаты части процентов за пользование заемные средствами и на погашение всего общего долга.

Процентная ставка кредита на реконструкцию дома исчисляется по следующему алгоритму:

- В начальные 24 мес. после успешного заключения договора – коэффициент рефинансирования НБ РБЗ.

- С 25-го мес. – это та же ставка + 3 п.п.

Взять займ на строительство можно с предоставлением залога этого ж жилого дома или выбрать поручителя, который должен соответствовать критериям Беларусбанка:

- Физлицо-гражданин Беларуси.

- Постоянно проживает на территории республики.

- Имеет стабильный источник доходов и может подтвердить это справкой.

| При реконструкции | Справка о стоимости восстановления, договор действующего строительного подряда, копия документа госреестрации + техпаспорт |

| При строительстве личного жилого дома | Те же, что и в предыдущем пункте |

| При строительстве квартиры | Справка с указанием всех технических характеристик, подписанная организацией застройщиков |

| При строительстве объекта с долевым участием | Справка о том, что заявитель является участником строительства, копия + оригинал договора и создании объекта долевого строительства |

Льготный кредит на реконструкцию дома по Указу №75

Государством по 75 указу предоставляется ссуда на реконструкцию в Беларусбанке с предъявлением справок о доходах или без них (при выполнении одного условия – получение средств на карту этого банка). Взять льготный кредит можно на ремонт квартиры или на строительство (восстановление) дома.

Если собственник жилья не занят никакой трудовой деятельностью, то он может по согласию проживающих членов взять кредит, которые соответствуют требованиям приведенных подпунктов:

- Трудоспособное лицо.

- Совокупный доход не выше 2-х кратного среднемесячного граничного бюджета для семьи из 4-х человек.

- Постоянно проживает в городке или другом населенном пункте с количеством до 20 000 чел.

- Подал документы, чтобы попасть в перечень на получение льготных займов.

Размер max – 90 % затрат стоимости общих затрат на капремонт или восстановление, строительство, перестройку. В общей сумме ссуда не должна превышать 300-кратного Ʃ стартовой величины. Предоставляться льготная ссуда может на более 10 лет с процентным коэффициентом 3 %.

Получить заемные средства можно в течение 3-х месяцев с момента утверждения их райисполкомами. Может быть реализован указ 75 под залог жилья, если у кредитополучателя нет возможности найти поручителя.

Требуемые документы

Некоторые из документов для получения займа на реконструкцию предоставляются только в оригинале, а с некоторых снимаются копии.

После предоставления всех требуемых бумаг, в Беларусбанке осуществляется рассмотрение заявки на кредит с учетом всех нюансов – это занимает приблизительно около трех банковских дней.

| Копия + оригинал документов, которые удостоверяют личность заявителя и поручителя | Если имеется способ обеспечения физлиц |

| Справка для получения ссуды в Беларусбанке | Стандартная форма справок |

| Согласие на изъятие сведений из действующих информационных ресурсов | Бланк согласия |

| Заявление кредитополучателя | Оформляется в банковском учреждении |

| Бланки документов, подтверждающие доходы физлиц | Справка о зарплате или пенсии |

| Копия договора на проведение капитального ремонта, восстановления или возведения дополнительных построек | - |

| Выписка или копия решения, которое разрешает предоставление субсидии на уплату льготного кредита | Выдается местной администрацией или другим исполнительным органом |

Преимущества кредита на реконструкцию дома в Беларусбанке

На восстановление частного дома в Беларуси предоставляются кредиты по 75-м Указу и на основе субсидийной оплаты на погашение.

Два схожих кредитных продукта Беларусбанка имеют обобщенные преимущества:

- Льготный коэффициент.

- Удобные и доступные способы погашения.

- Возможно оформить без предоставления подтверждающей справки с ежемесячными доходами.

- Ссуда имеет целевое назначение – улучшение благоустройства жилых помещений (реконструкция).

- Можно досрочно погасить без штрафных санкций.

probelbank.info

Реструктуризация кредита в Сбербанке - требования к заемщикам, документы и особенности процедуры

Крупнейший банк страны предлагает своим клиентам различные кредитные продукты. Разнообразные программы – от простого потребительского займа до ипотечного кредитования – помогают реализовать любые задумки и стремления. Однако иногда может возникнуть проблема с возвращением долга в силу независящих от клиента ситуаций. Реструктуризация кредита в Сбербанке для физических лиц помогает решить проблему, но потребуются документы, подтверждающие тяжелое материальное положение.

Что такое реструктуризация кредита

Ни один банк не заинтересован, чтобы заемщик прекратил выплачивать задолженность по кредиту. По этой причине кредиторы всегда идут на уступки, предлагая разные варианты решения проблемы. Реструктурирование – способ сбалансировать выплаты по ссуде с доходами заемщика и сделать все возможное, чтобы клиент продолжал обслуживать свой долг, только уже на новых условиях. Однако для этого необходимо доказать свою неплатежеспособность, поэтому потребуется предоставить ряд документов, которые бы банк счел серьезным основанием для пересмотра условий кредитования.

Виды реструктуризации в Сбербанке

Для начала следует сказать, что как таковой программы реструктуризации задолженности, которая бы действовала на постоянной основе, у Сбербанка нет. Учреждение предлагает лишь рефинансирование кредитов, взятых в других банках. В индивидуальном же порядке он всегда рассмотрит просьбу клиента, если у того возникли проблемы с погашением долга. Главное, это во время сообщить о трудностях и тогда сотрудники обязательно подберут оптимальный вариант решения проблемы.

Индивидуальный график выплат

Для банка важен каждый кредитополучатель, ведь, выдавая ссуды, финансовое учреждение зарабатывает львиную долю своей прибыли. По этой причине, хоть и не часто, банкиры идут на такой шаг, как индивидуальный график платежей. Применяется он преимущественно к клиентам, имеющим постоянный, но сезонный заработок. По большей части это касается работников, занятых в сельском хозяйстве.

Для составления графика во внимание берется то время, когда заемщик имеет наибольший доход. В этот период размер платежей по кредиту будет достигать своего пика, а в остальное время ссудополучатель будет выплачивать минимум денег. Применяется индивидуальный график редко, поскольку на его расчет уходит большое количество сил и времени, тем более что рассматривается несколько вариантов возможности оплачивать кредит.

Кредитные каникулы или отсрочка платежей

Интересным вариантом решения проблемы являются так называемые «кредитные каникулы», суть которых заключается в отсрочке выплаты по основному догу. Время дается для восстановления платежеспособности. Важно понимать, что в этот период обязательно необходимо уплачивать проценты. Основная задолженность при этом делится пропорционально оставшемуся периоду времени, поэтому впоследствии ежемесячные выплаты возрастают, о чем тоже нужно знать.

Продление срока кредитного договора

Для снижения размера ежемесячных выплат оптимальным является увеличение количества периодов выплаты задолженности или пролонгация кредитного договора на другой срок. Основной долг разбивается на большее количество платежей, что и обеспечивает уменьшение кредитной нагрузки с одновременным увеличением срока выплат. С другой стороны, общее количество денег, внесенных по начисленным процентам, возрастает. Однако если делать поправку на инфляцию и рост заработной платы, то итоговая сумма долга нивелируется.

Реструктуризация долга по кредиту в Сбербанке на индивидуальных условиях

Поскольку реструктуризация кредита в Сбербанке – это не стандартная услуга, а строго индивидуальный подход, то и для каждого заемщика определяются отдельные условия. На основе анализа предоставленных документов и обязательной личной беседы выносится решение по каждому случаю. Важно понимать, что в отношении одного заемщика может быть принят какой-то определенный вариант, а для другого потребуется реализация целого комплекса мер.

Снижение процентной ставки

В редких случаях реструктуризация кредита в Сбербанке происходит путем снижения ставки по договору, поскольку так ссудодатель теряет деньги. Как известно, в основе кредитной политики банка применяется значение ключевой ставки Центробанк России. По этой причине, когда регулятор очередной раз снизит КС, можно написать заявление с просьбой, ведь зачем заемщику оплачивать больше, если есть полностью законное основание уменьшить взносы. Однако перед написанием следует внимательно изучить договор и посмотреть, прописана ли там такая возможность.

Ежеквартальная выплата процентов

Одним из вариантов индивидуального графика погашения долга является выплата процентов раз квартал. Такой подход не противоречит налоговому законодательству, поэтому считается вполне реальным. Суть его состоит в том, что заемщик каждый месяц вносит платежи только по основному долгу, а проценты за пользование деньгами уплачивает лишь четыре раза в год. Сразу стоит оговориться, что такой метод не является распространенным, но может применяться, если, например, у работника предусмотрены дополнительные ежеквартальные премии и подобного рода выплаты.

Уменьшение или перерасчет начисленной пени

Как уже было сказано, основным условием реструктурирования кредита в Сбербанке является своевременное оповещение сотрудника учреждения о том, что клиент не имеет возможности выплачивать долг. Если внимательно посмотреть договор, то за просрочки платежа и несвоевременное погашение займа предусмотрены штрафные санкции. Как правило, они заключаются в уплате пени или неустойки, причем начисление происходит на каждый день просрочки.

Если ссудополучатель вовремя обращается с вопросом рассмотреть его тяжелую ситуацию, то такие меры взыскания не применяются. В противном случае, заемщику не избежать наказания. Если такой факт имел место, кредитополучатель может обратиться к банку с просьбой пересмотреть сумму штрафа в меньшую сторону или увеличить количество периодов, в течение которых он может погасить долг сполна.

Как сделать реструктуризацию кредита в Сбербанке

Следует знать, что реструктуризация в Сбербанке проводится исключительно с согласия клиента. В одностороннем порядке банк не имеет права менять условия договора кредитования, даже если у ссудополучателя образовалась задолженность. Другое дело, что положительная кредитная история плательщика будет подпорчена. Однако если он своевременно принял все зависящие от него меры, такого не произойдет, и досье кредитополучателя останется безупречным.

Кто может претендовать

Реструктуризация кредита в Сбербанке доступна любому клиенту банковского учреждения. Для этого он должен подтвердить, что в настоящее время у него произошло изменение финансовой ситуации в сторону ухудшения и платить долг в прежнем размере не представляется возможным. Как веский аргумент будет рассматриваться:

- потеря работы, связанная с увольнением или сокращением;

- рождение ребенка, из-за чего увеличились траты семейного бюджета;

- призыв на срочную военную службу;

- реструктуризация валютной ипотеки или автокредита;

- стихийное бедствие;

- временная или постоянная потеря трудоспособности, инвалидность.

Требования к заемщику

Кредитополучатель должен соответствовать тем критериям, которые действуют для всех заемщиков банка. Основной упор делается на возраст, вернее на его верхнюю планку. Поскольку возрастной предел ограничивается для неработающих пенсионеров 65 годами, то реструктуризация, если подразумевается увеличение количества выплат, будет рассчитана таким способом, чтобы последние взносы были уплачены до того момента, как клиенту наступит 65. Так как реструктуризация долга в Сбербанке подразумевает заключение нового кредитного договора, клиенту придется предъявить паспорт.

Как оформить реструктуризацию

Если по другим кредитным продуктам на официальном сайте Сбербанка приведено большое количество информации, то для информации по одобрению реструктуризации, придется обратиться непосредственно в отделение, поскольку найти информацию онлайн не удастся. Связано это с тем, что общих условий по проведению процедуры не существует, и каждый отдельный случай рассматривается в индивидуальном порядке. Для того чтобы представить, в чем заключается суть операции и как она происходит, стоит внимательно посмотреть нижеприведенную информацию.

Анкета для предварительного анализа возможности реструктуризации кредита от сбербанка

Перед тем как банк вынесет решение о возможности реструктурировать долг, задолжник обязан заполнить анкету, которая будет считаться основанием для рассмотрения дела. Там, помимо личных данных, необходимо указать причину обращения за пересмотром условий договора и наличие ее официального подтверждения. Также надо перечислить источники и перспективы погашения кредита впоследствии. Кроме этого еще придется указать всю необходимую информацию о действующем кредите.

Оформление заявления

Составление заявления на получение реструктуризации не должно вызвать особых сложностей. Бланк можно взять в отделении Сбербанка. Заполняется оно кредитополучателем лично, но если кредит брался под поручение физических или юридических лиц, необходима и его подпись. Там следует указать

- данные кредитного договора;

- предпочтения должника по выплате долга;

- причину и обстоятельства реструктуризации;

- дату возникновения проблемы;

- перспективы погашения задолженности.

Собеседование с сотрудником банка

Работники крупнейшего банка страны, перед тем как реструктуризировать кредит в Сбербанке, тщательно изучат все документы и проведут непосредственную беседу с кредитополучателем. Связано это с тем, что только так можно найти консенсус и выбрать оптимальную альтернативу. Менеджер постарается рассмотреть все возможные варианты реструктуризации, просчитать предстоящие выплаты, и если клиента все устроит, подготовит документы для подписания.

Какие нужны документы на реструктуризацию кредита в Сбербанке

Как уже было не раз отмечено, для подтверждения причины тяжелого материального положения, претенденту необходимо представить документ. Если человек считает, что хватит только написать заявление, то он ошибается. Банк не станет даже рассматривать такую заявку. В зависимости от причины просрочек, бумаги могут быть разные:

- снижение дохода доказать можно справкой из бухгалтерии;

- трудовая книжка для подтверждения увольнения или сокращения;

- тяжелую болезнь можно засвидетельствовать справкой из поликлиники или больницы;

- рождение ребенка или смерть близкого родственника можно удостоверить свидетельством или взять справку в органах внутренних дел.

Особенности процедуры реструктуризации

Стоит понимать, что сотрудники Сбербанка предлагают реструктуризацию кредита и подразумевают под этим заключение нового кредитного договора. Обязательно старый контракт, по которому образовалась задолженность, должен быть закрыт. Если этого не сделать, то по условиям кредитополучателю придется уплачивать дополнительные штрафы. Если новое соглашение предусматривает добавочные штрафные санкции за неисполнение кредитных обязательств по старому, его можно, да и нужно оспаривать в суде.

Потребительского кредита

Сбербанк представляет широкий вид потребительских кредитов. Выдаются они на карточки или наличным путем. Как правило, суммы небольшие, поэтому провести реструктуризацию таких займов не составит труда. Можно воспользоваться и рефинансированием, если дополнительно еще имеются кредиты в других банках. Таким способом можно объединить все кредиты в один, вследствие чего произойдет снижение общей суммы платежа и уменьшение процентной ставки.

Реструктуризация ипотечного кредита в сбербанке физическому лицу

Если оформлялась ипотека и у человека возникли проблемы с обслуживанием по ней, то здесь без промедлений необходимо обращаться к кредитору для разрешения сложившейся ситуации. Дело в том, что обеспечением по жилищному займу выступает приобретенная недвижимости и при условии, что заемщик не исполняет свои обязанности, банк имеет право реализовать имущество для покрытия остатка долга. Для того чтобы такого не произошло, рекомендуется при первой же возможности обращаться к банку за помощью в реструктуризации ипотеки.

Задолженности по кредитной карте

Кредитные карты стали популярным средством кредитования. Выгодны они тем, что пользоваться деньгами можно не только в России, но и во время поездок за рубежом. Согласно договорам банковского обслуживания карта выдается на определенный период времени, а точный срок возврата определяется отдельно. Ежемесячно от заемщика требуется лишь возмещать часть потраченных денег, которые впоследствии можно использовать повторно.

Если снята крупная сумма денег или же лимит по карте выбран, а дополнительные взносы не поступают, банк блокирует пластик. Все дополнительные зачисления на счет направляются на погашение набежавших за это время процентов. При реструктурировании долга появляется возможность пересмотреть график платежей для того, чтобы была возможность погашать основной долг.

Плюсы и минусы реструктуризации в Сбербанке по кредитам

Реструктуризация кредита в Сбербанке имеет как положительные, так и отрицательные моменты, причем для обеих сторон. Банк несет определенные издержки и затраты по заключению нового договора, рассмотрению документации, которая подтверждает неплатежеспособность клиента. Кроме этого, существует риск возникновения повторной проблемной задолженности по вновь оформленному займу.

Для заемщика пересмотр условий договора помогает избежать плохой кредитной истории, уменьшается сумма ежемесячного платежа, помогая клиенту более рационально распоряжаться собственными средствами. Если заем брался не в рублях, то существует возможность поменять валюту кредитования, чтобы избежать рисков, связанных с колебаниями на валютном рынке. Не стоит забывать, что банк может отказать в предоставлении реструктурировании долга, поэтому к этому тоже надо быть готовым и искать другие схемы погашения долга либо подать заявку на повторную реструктуризацию.

Видео

Отзывы

Ольга Петровна, 50 лет

Когда попала под сокращение на последнем месте работы, была вынуждена обращаться за реструктуризацией кредита в Сбербанк. Не могу сказать, что процесс этот простой, поскольку потребовалось собрать документальное подтверждение своей неплатежеспособности.

Надежда, 35 лет

В свое время брали кредит на строительство в Сбербанке. Когда родился ребенок, платежи стали чрезмерно давить на бюджет. Обратились к банк с просьбой уменьшить ежемесячный платеж за счет увеличения срока кредитования. Хоть из-за этого и увеличился размер переплаты, но это лучше, нежели попасть в черный список проблемных заемщиков.

sovets.net

Реструктуризация кредита: подводные камни для заемщика

В подобных случаях заемщик теряет возможность своевременно совершать ежемесячные выплаты по кредиту в полной мере. Очень часто кредитные организации предлагают таким заемщикам реструктуризовать имеющуюся задолженность.

Реструктуризация кредита - процедура изменения условий, указанных в договоре кредитования, позволяющая облегчить условия для заемщика или отстрочить выплаты, которые временно ему непосильны.Способы реструктуризации кредита

Возможные способы:

- меняется порядок выплат;

- меняется валюта займа;

- меняется схема платежей, подразумевающая установление фиксированной процентной ставки;

- продлевается срок договора по займу, что позволяет снизить регулярные платежи;

- заемщику предоставляются кредитные каникулы - освобождение полностью или частично от ежемесячных платежей по кредиту на срок от одного до трех месяцев.

Указанные варианты реструктуризации задолженности по займу были придуманы и применяются для того, чтобы помочь заемщику решить свои финансовые проблемы, облегчить сложную ситуацию. Понятно, что финансовую организацию в первую очередь интересует прибыль, для этого она и была создана. Выходит, что реструктуризация выгодна не только заемщику, но и банку. Таким образом, банк сохраняет своих клиентов, поддерживает положительный имидж перед Центробанком (он кредитует банки) и получает свои доходы - проценты по кредиту на продленный срок.

Когда реструктуризация займа оправдана

В каких случаях стоит воспользоваться реструктуризацией задолженности? Этот вариант заемщику следует выбрать, если он с уверенностью может сказать, что его сложная финансовая ситуация временна, что в скором времени все наладится. И он сможет выполнять обязательства перед банком так, как и раньше. Тогда стоит обратиться в кредитную организацию с просьбой реструктуризовать задолженность по кредиту.

Как правило, в таком случае в банк нужно представить документы, свидетельствующие о денежных затруднениях и невозможности выплачивать ежемесячные платежи полностью.

Такими документами могут быть:

- больничный лист;

- справка о зарплате, где можно увидеть снижение доходов;

- трудовая книжка с записью об увольнении;

- уведомление о сокращении штата.

Чего стоит остерегаться заемщику

Реструктуризация займа осуществляется с помощью подписания нового кредитного договора. В нем и отражаются новые условия погашения кредита. Прежде чем соглашаться с измененными условиями и подписывать договор, заемщик должен очень серьезно все обдумать, оценить плюсы и минусы. Не стоит рассчитывать на то, что сумма кредита станет меньше, или послабления будут длиться вечно. Ведь передышка по выплатам дается ненадолго, долг по кредиту остается, его все равно нужно будет погасить в полном объеме. А сумма переплаты по кредиту даже увеличится.

Скорее всего, вместе с реструктуризацией займа будет повышена процентная ставка. Значит, это может только поспособствовать увеличению задолженности. Учитывая, что срок кредита будет продлен, заемщик попадает в кредитную кабалу надолго.

Некоторые кредитные организации по новому договору к сумме основной задолженности и процентам по ней добавляют еще и набежавшие пени, штрафы за просрочку внесения платежей. И заемщику приходится погашать увеличенную сумму кредита - проценты нужно будет платить и по основному долгу, и по начислениях.

Когда лучший вариант - суд

Если ситуация у заемщика сложилась так, что он не в силах погашать задолженность по установленному графику, и в ближайшее время его тяжелое финансовое положение не изменится, то в данном случае реструктуризация долга не подойдет - она лишь ухудшит эту непростую ситуацию. Тогда наиболее подходящим вариантом для должника станет обращение в суд.

В случае, когда финансовая организация обращается в суд с иском о погашении задолженности по кредиту, проценты по займу начисляются на дату подачи иска. С этого времени плата за пользование кредитом не начисляется, что значительно облегчает положение заемщика. Также должник вправе обратиться к суду, ссылаясь на статью 333 ГК, с заявлением об отмене штрафов и неустоек за просрочку внесения платежей. Очень часто суд удовлетворяет просьбу заемщика, если у него действительно нет возможности погашать кредит.

Естественно, при обращении банка с исковым заявлением в суд, кредитную историю должника можно будет считать испорченной. Хотя, если заемщик сможет полностью погасить долг, со временем он сможет снова завоевать доверие банка. При этом суд поможет неплохо сэкономить средства должника, в отличие от реструктуризации.

А в случае подписания с банком договора о реструктуризации займа ответственность за исполнение всех обязательств будет нести заемщик, так как он сам согласился с суммой долга в увеличенном размере и продленными сроками погашения кредита. Если случится так, что финансовое положение заемщика в период действия нового договора снова ухудшится, провести реструктуризацию повторно будет невозможно. Кроме того, реструктуризованный займ считается для кредитной организации проблемным. В случае просрочки платежа больше чем на пять дней банк может внести информацию в БКИ о том, что условия договора нарушены.

transher.ru