Что такое рефинансирование кредита: выгодно или нет. Рефинансирование выгодно или нет

Финансовый блог. Что такое рефинансирование кредита: выгодно или нет

В этой статье мы расскажем, что такое рефинансирование кредита и когда выгодней его оформлять, а когда – нет. Нередко со временем заемщик может столкнуться с проблемами погашения. Одним из вариантов избежать появления просрочки и потери репутации надежного клиента является как раз рефинансирование или простыми словами перекредитование задолженности.

В этой статье мы расскажем, что такое рефинансирование кредита и когда выгодней его оформлять, а когда – нет. Нередко со временем заемщик может столкнуться с проблемами погашения. Одним из вариантов избежать появления просрочки и потери репутации надежного клиента является как раз рефинансирование или простыми словами перекредитование задолженности.

То есть люди берут еще один кредит, чтобы погасить действующие долги. Таким образом, они могут улучшить условия кредитования.

Что такое рефинансирование

Давайте рассмотрим, что значит рефинансирование кредита и на кого оно рассчитано. Эта программа есть среди кредитных продуктов практически каждого банка. Она нацелена на клиентов, у которых есть действующая кредитная задолженность и которые хотят в силу различных причин ее погасить. Для этого они обращаются в другие или в тот же банк, чтобы оформить новый кредит.

Обычно рефинансирование бывает двух типов в зависимости от разновидности кредитов, которые заемщик хочет погасить:

- рефинансирование ипотечной задолженности – этот продукт рассчитан на заемщиков, которые хотят за счет нового кредита погасить свою ипотеку;

- рефинансирование потребительских кредитов – с помощью этой программы можно закрыть долги за карточными, потребительскими кредитами, а также кредитами на покупку автомобилей.

Основные параметры программ перекредитования

Узнать, что такое рефинансирование кредита лучше поможет изучение его особенностей:

Целевое использование

Деньги, которые предоставляются в рамках этих продуктов, должны быть направлены только на погашение задолженности в других или в том же банке. Использование их на другие нужды чревато досрочным разрывом кредитного договора и штрафами.

Но следует отметить, что потратить их не по назначению практически нереально, так как банк их направляет в другое финансовое учреждение безналичным переводом по конкретным реквизитам.

Обеспечение

Обычно рефинансирование потребительских кредитов осуществляется без предоставления залога, но банк может потребовать оформить поручительство. Также привлечение залога зависит от желаемой суммы и наличия документального подтверждения доходов.

Относительно же ипотечных кредитов, то здесь действует другое правило – та недвижимость, которая выступает обеспечением по действующей задолженности будет выступать залогом по новому кредиту или же заемщик предоставит в качестве гарантии выполнения обязательств другое имущество.

Наличие или отсутствие просрочки

Испорченная кредитная история плохо влияет на возможное сотрудничество клиента с другими финансовыми учреждениями. Поэтому некоторые банки вообще не дают кредиты на рефинансирование при наличии просрочки, другие же допускают такую возможность, но только если срок ее действия не превышает 30 дней. Так, что если возникла необходимость воспользоваться программой перекредитования, следует не затягивать с оформлением.

Требования к действующей задолженности

Кроме отсутствия просрочки кредиторы также устанавливают ряд ограничений к долгам. Например, срок обслуживания действующего договора не должен быть менее 1 года, должны отсутствовать реструктуризации и т.д.

Количество рефинансированных кредитов

Обычно банки могут выдать один кредит в размере достаточном для погашения не более 5 потребительских кредитов.

Относительно же ипотеки, то здесь максимум, на что может рассчитывать заемщик, это получить немного больше денег, чтобы хватило на погашение действующей задолженности и на ремонт квартиры. Но снова все зависит от рыночной стоимости объекта обеспечения. Ее должно хватить, чтобы взять желаемую сумму денег.

Когда следует обращаться за рефинансированием

Очень часто с вопросом: что такое рефинансирование кредита, люди обращаются в контексте разных ситуаций, но обычно цель у них одна: упростить погашение, снизить переплату, добиться более лояльных условий обслуживания. Стандартными причинами поиска нового кредитора являются:

- большой размер ежемесячного платежа – оформляя новый кредит под меньшую процентную ставку, заемщик может снизить финансовую нагрузку на свой бюджет. Также достичь такого результата можно, если взять деньги на более длительный срок. Хоть последний вариант не совсем выгодный с точки зрения переплаты, но поможет сохранить положительную кредитную историю, да и никто не запрещает в будущем досрочно выполнить свои обязательства;

- несколько кредитов в разных банках – большое количество кредитов очень сложно обслуживать, так как каждый из них имеет свой график погашения, за которым необходимо постоянно следит. А путем рефинансирования можно объединить все задолженности в одну и уже ходить в один банк ее погашать, что намного проще;

- валютный кредит – очень популярная причина обращений для рефинансирования. Смена валюты на национальную денежную единицу поможет уйти от зависимости колебания валютного курса. И заемщику не придется с опаской следить за стоимостью долларов или евро в обменниках.

Другими словами в рефинансировании нуждаются люди:

- которым необходимо уменьшить ежемесячный платеж по кредиту;

- которые хотят обслуживать задолженность по меньшей ставке, чтобы в итоге снизить переплату;

- которые хотят уйти от валюты.

Какие документы могут потребоваться

Итак, что такое рефинансирование кредита и кому оно может пригодиться понятно. Теперь нужно разобраться, какие документы могут потребоваться от клиента, чтобы оформить перекредитование. Конечно, требования к пакету документов у каждого кредитора свои, но обычно для получения решения клиенту нужно предоставить:

- паспорт;

- справку о доходах за последние полгода и трудовую книжку или другие документы, подтверждающие доходы и занятость;

- документы о семейном положении: свидетельство о браке, о рождении детей и т.д.;

- кредитные договора и договора обеспечения;

- справку из банков об остатках задолженности и качестве обслуживания кредитов.

Кроме этого, заемщик заполняет стандартную анкету клиента, в которой он подробно описывает все о себе: наличие имущества, ежемесячные доходы и расходы, какими банковскими услугами пользуется и т.д.

По ипотечному кредиту клиенту также понадобится принести документы на имущество, которое будет выступать залогом.

Процесс рефинансирования

Процедура перекредитования зависит от того, какой кредит погашает заемщик. Если это потребительские займы и от клиента не требуется оформлять обеспечения, тогда процесс более простой, погашение же ипотеки – немного сложнее.

Условно все этапы рефинансирования потребительских кредитов можно отобразить таким образом:

- Подача документов и заявления на перекредитование.

- Банк принимает решение и уведомляет о нем клиента.

- Клиент знакомиться с условиями рефинансирования и если они ему подходят, подписывает кредитный договор.

- После заключения договора кредитор отправляет деньги безналичным переводом по реквизитам указанным в действующих кредитных договорах и в суммах, которые написаны в справках о задолженности.

- Клиент в течение месяцам должен принести новому кредитору справки со всех банков, в которых он погасил кредиты, о выполнении своих обязательств. В противном случае ему засчитают нецелевое использование кредитных средств со всеми вытекающими последствиями.

Относительно же вопроса: что такое рефинансирование ипотечного кредита и как оно происходит. То в принципе перекредитование ипотеки очень похоже, но туда следует включить еще такие этапы как:

- Экспертная оценка.

- Страхование имущества и жизни заемщика, в некоторых случаях требуется еще и титульное.

- Перерегистрация ипотеки на нового кредитора.

Что такое рефинансирование кредита: выгодно или нет

Выгодно ли рефинансирование потребительского кредита или ипотеки зависит от целей, которых хочет достичь клиент. Если ему сложно выполнять свои обязательства, тогда путем перекредитования он может снизить ежемесячный платеж или уйти от привязки к валютному курсу, что в итоге даст возможность избежать просрочки.

При этом не всегда ставка по новому кредиту будет ниже, в некоторых случаях главное уменьшить ежемесячный платеж, чего можно добиться удлинением срока погашения. Хотя если ставка станет ниже – это тоже очень неплохо.

Имея несколько кредитов в разных банках, очень сложно следить за каждым и ходить в разные отделения, чтобы внести ежемесячный платеж. Намного проще, удобней и быстрее посещать один и тот же банк.

Но перед тем, как искать нового кредитора заемщику следует учесть наличие дополнительных расходов, которые ему придется нести. Так, при рефинансировании ипотеки он столкнется с необходимостью оплатить:

- экспертную оценку имущества;

- страховку имущества и жизни;

- оплатить расходы по перерегистрации ипотеки на нового кредитора;

- услуги нотариуса.

Перекредитование потребительских кредитов более выгодно за счет отсутствия необходимости страховать имущество, делать оценку или нести другие расходы, связанные с оформлением обеспечения. Но здесь клиент может столкнуться с банковскими комиссиями и страхованием финансовых рисков.

Чтобы принять окончательное решение следует суммировать все расходы, которые придется понести заемщику и сравнить их с процентами по действующему кредиту. Таким образом, клиент увидит экономическую целесообразность сделки. Ведь привлекательность более низкой процентной ставки по новому договору может очень просто пропасть, если к ней добавить все расходы, которые будут сопровождать оформление.

Александр Бабин

finansoviyblog.ru

Выгодно ли перекредитование кредита?

0Одним из способов оптимизации кредитного портфеля, которым может воспользоваться заемщик, является рефинансирование. Эту услугу предлагают многие финучреждения, однако эффективность для конкретного случая необходимо оценивать индивидуально. Следует принимать в расчет несколько факторов, на основе которых и отвечать на вопрос: перекредитование выгодно ли или нет?

Интерес к рефинансированию: причины

Перекредитование: есть ли реальные выгоды?

Если у вас оформлена ссуда в банке, но ее условия достаточно жесткие или в настоящее время появилась возможность оформить заем с более выгодными параметрами, то рефинансирование позволит вам существенно улучшить свое положение. Для этого надо будет получить новый кредит в этом же или другом банке и за его счет произвести оплату уже существующего долга. После этого вы будете выплачивать платеж уже новому кредитору.

Допустим, вы изначально взяли заем под 19% годовых на период до 5 лет. Но проходит год и процентные ставки снизились. Теперь вы сможете получить ссуду под 15% на 4 года. Разница в стоимости является, по сути, экономией заемщика. При этом можно ожидать и снижения ежемесячного платежа, что позволит физлицу существенно оптимизировать свой семейный бюджет.

Возможна и обратная ситуация, когда оформлена ссуда под 19% годовых на 3 года, но физлицо становится участником программы, получив деньги под 21% с увеличением периода на 1-2 года. Допустим на 5 лет. Тогда за счет более длительного срока пользования заемными средствами появляется возможность сократить ежемесячный платеж, хотя при этом возрастает итоговая переплата. В критической ситуации нехватки денег это может стать реальным решением проблемы. К тому же существует возможность досрочно выплатить долг, сократив негативные последствия для себя.

Основные преимущества перекредитования

Операция перекредитования позволяет заемщику получить более привлекательные условия в пользовании заемным капиталом. Эти выгоды зависят от конкретной программы перекредитования и параметров текущей ссуды. В частности, заемщик может:

- получить заем с меньшей ставкой;

- удлинить или сократить период кредитования;

- изменить величину ежемесячных возвратных взносов;

- освободить имущество, находящееся в залоге;

- оптимизировать размер ссуды, в том числе получить дополнительные деньги сверх рефинансируемого долга.

Но перекредитование может стать рискованным инструментом, когда вы прибегаете к нему слишком часто, выстраивая своеобразную пирамиду. Причем полученные средства можно использовать на досрочное покрытие ссуды, если это разрешено первоначальным соглашением и нет моратория на выплату до истечения срока.

Как обеспечить выгоду от перекредитования

Финучреждения особое внимание уделяют изучению кредитной истории заемщика. Исследуется ответственность заемщика и отсутствие просрочек как по ранее оформленным ссудам, так и по займу, который будет рефинансироваться. Если вы допускали частые и длительные просрочки в выплате долга, то, скорее всего, вам откажут в перекредитовании.

Но и самим клиентам нужно быть внимательными. Ведь если вы будете допускать нарушения сроков выплаты задолженности по новому соглашению, то это отрицательно скажется на кредитной истории. Испортятся отношения с финучреждением, осуществившим рефинансирование, вероятность получения новых кредитов в других банках резко уменьшится.

Чтобы перекредитование было действительно выгодным, необходимо тщательно выбирать условия. Рекомендуется ориентироваться на такие параметры:

- Более низкая процентная ставка по сравнению с текущим договором. Причем такая разница должна превышать 1,5-2%.

- Отсутствие комиссий, в том числе за открытие счетов, выдачу денег, обслуживание. Если предлагается оформление карты, то тарифы по ней должны быть минимальными.

- Выгодные условия страхования или возможность получения привлекательной ставки без обязательного заключения договора страхования.

- Возможность выбрать новый срок кредитования. Заемщику должно быть доступно право получить максимально удлиненный период пользования заемными средствам, что позволит снизить величину ежемесячного взноса. Также оптимизация долговой нагрузки может производиться посредством оформления ссуды и на короткий период, что обеспечит быструю выплату долга без ухудшения кредитной истории.

- Отсутствие запрета на выплату нового долга до истечения срока соглашения.

- Предоставление увеличенного размера ссуды. Часть суммы перечисляется предыдущему кредитору для покрытия долга, а часть остается на счете заемщика для финансирования его личных нужд. В этом случае вам не потребуется брать еще один кредит и «раздувать» свой долговой портфель.

Оценка выгодности перекредитования

Выбирая перекредитование, необходимо обязательно оценить, выгодно ли это. Чтобы иметь возможность определить привлекательность данной схемы, следует собрать информацию о текущих кредитных программах финучреждений. Таких банков будет достаточно много, их условия могут существенно различаться. Получив необходимую информацию на сайтах финучреждений или непосредственно от кредитных менеджеров в офисах, можно отобрать наиболее выгодные и привлекательные для вас условия. Конечно, нужно их сравнивать с параметрами ссуды, которую вы планируете рефинансировать.

Оценка экономии раннего рефинансирования

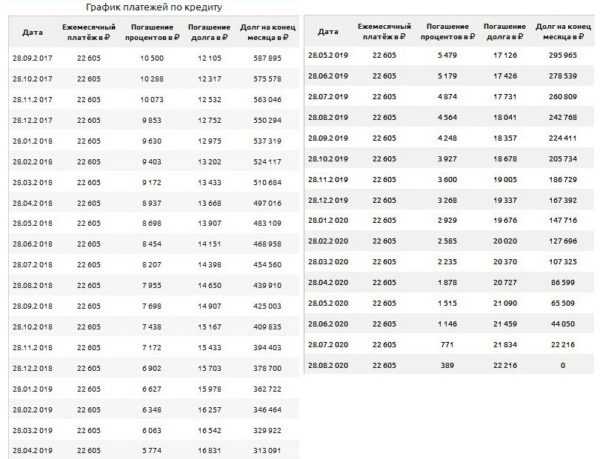

Предположим, заемщик оформил в кредит сумму в размере 600 тыс. рублей на 3 года под 21% годовых. По графику платежей с использованием аннуитетной схемы за период пользования он должен перечислить переплату 213781 рублей при общем ежемесячном взносе 22605 рублей. Через 10 месяцев заемщик принимает решение перекредитоваться. За этот период он уже выплатил 226050 рублей. При этом в рамках этих 10 платежей было оплачено 44,4% от причитающейся банку суммы процентов и всего 21,8% от тела кредита. Иными словами аннуитетная схема на начальных этапах предполагает превалирующую выплату процентов.

Условия получения кредита по ставке 21% годовых.

На момент рефинансирования заемщик должен выплатить 468958 рублей основной суммы долга. На эту величину можно получить кредит в другом финучреждении. Например, по ставке 17% на оставшиеся 26 мес. В этом случае переплата физлица составит 94933 рубля, а ежемесячный платеж – 21668 рублей.

Видно, что размер периодического возвратного взноса будет на 937 рублей ниже при рефинансировании. Кроме того, можно представить сравнительные расчеты следующим образом:

- Без рефинансирования размер переплаты составил бы 213781 рублей. Суммарный возврат долга – 813781 рубль.

- При рефинансировании заемщик выплатил первоначальному банку 226050 рублей и второму финучреждению 563891 рублей. Итого выплата 789941 рубль.

Выгода заемщика видна невооруженным глазом – экономия в размере 23840 рубля.

Если рефинансирование проводится по более высокой ставке, вследствие чего разрыв между старой и новой ставкой не превышает 2%, то выгоды от операции будут минимальны или отсутствовать вовсе. Например, перекредитование производится по ставке 19%. Тогда заемщик выплатит рефинансирующему банку 575741 рубль и 226050 рублей первоначальному финучреждению. Всего 801791 рубль. Экономия – 11990 рублей. А при ставке 20% — выгода составит всего 6013 рублей.

Позднее рефинансирование

Экономия снижается с уменьшением разницы в ставках. Но при этом следует учесть еще один параметр – момент начала рефинансирования. Чем больше платежей вносит заемщик по первоначальному кредиту, тем менее выгодна эта операция. Причем если уже выплачена половина кредита, то выгоды существенно снизятся.

Предположим, что заемщик уже выплатил не десять, а 24 взноса. К этому моменту уже выплачено 357232 рублей из тела кредита и 185288 рублей процентов. Причем доля выплаченной переплаты составляет 86,7% от итоговой переплаты. Тогда перекредитовавшись заемщик выплатит обоим банкам (если рефинансирование производится по ставке 17% годовых) 808219 рубля, а экономия будет равна 5562 рубля. Поскольку суммарный возврат долга по первоначальным условиям соглашения с первым банком был равен 813781 рубль. А вот при ставке рефинансирования 20% экономия будет всего лишь 1397 рублей.

Рефинансирование более выгодно, когда:

- разница между ставками высока, например, более 1,5-2%;

- по первоначальному займу выплачено меньше половины взносов.

В противном случае размер экономии будет меньше и начнет снижаться по мере уменьшения разницы в ставках и увеличения периода времени с момента выдачи ссуды.

Улучшить условия перекредитования можно за счет подтверждения более высоких доходов, привлечения к оформлению соглашения поручителей, оформления залога. При правильном выборе момента получения нового кредита путем тщательного выбора нового финучреждения и его кредитной программы, выгоды от рефинансирования могут существенно возрасти.

Выгодно ли оформлять перекредитование займов?

5 (100%) 1 голос(ов)credit101.ru

Выгодно ли рефинансирование кредита: доводы За и Против

Здравствуйте, уважаемые читатели.

Если вы один из тех миллионов граждан нашей необъятной родины, которые решились взять ссуду в одном из банков для покупки чего-либо, что не смогли бы себе позволить, если бы не сторонняя финансовая помощь, то наверняка знаете, как тяжело отдавать долг, особенно с такими процентами, которые бессовестно начисляют кредиторы.

Тем более, когда Российская Федерация попала под удары санкциями от западных стран уровень заработной платы, а вместе с этим и жизни год от года только падает и нам только и остаётся, что грамотно копить и постепенно откладывать, ограничивая себя во многих вещах.

С другой стороны можно воспользоваться услугами рефинансирования. Довольно рискованное дело, зато помогает решить вопрос со старыми долгами, при этом взяв на себя новые, но с иными условиями.

Поэтому сегодня мы попробуем разобраться выгодно ли рефинансирование кредита, на каких условиях это происходит и о каких нюансах в таком случае знать необходимо, чтобы не попасть в ещё большую беду.

Что такое перекредитование

Я, конечно, уже рассказывал об этом в одной из своих статей, однако лучше я ещё раз напомню, а кого-то и познакомлю с новой информацией и кратко пройдусь по основным моментам.

По сути, рефинансирование – это то же самое, что и перекредитование, только на более, так сказать, научном жаргоне, которым пользуются сотрудники тех или иных банков: от Сбербанка до какого-нибудь ВТБ.

В общем и целом оно представляет собой процесс получения нового займа в счёт уплаты старого. Мало того, эту ссуду готовы предоставить даже для того, чтобы покрыть расходы на несколько кредитов сразу.

И тут мы можем заметить первую положительную сторону подобного решения. Она заключается в том, что вам больше нет необходимости бегать по разным учреждениям или искать кучу различных банкоматов, чтобы рассчитать по долгам.

Достаточно вносить сумму на счёт одного конкретного учреждения и таким образом закрывать долги, не бегая по всему городу с деньгами и не ожидая обслуживания в бесконечных очередях.

Однако есть нюанс, о котором вам необходимо знать. Дело в том, что добиться рефинансирования, конечно же, можно, однако сделать это в том же самом финансовом учреждении, где вы брали кредит в прошлый раз, будет достаточно сложно.

Причина заключается в том, что тем самым вы уже подтверждаете перед своим кредитором свою несостоятельность, раз просите его помочь вернуть долги, которые вы клялись отдать собственными силами.

В таком случае специалисты советуют обращаться в другие организации. Например, если вы взяли ссуду в Совкомбанке, то просьбу о помощи лучше отправлять в Сбербанке, АТБ или МКБ, или в любой другой, который прочно держится на ногах и сможет удовлетворить ваши требования.

Как выбрать наиболее подходящий банк

На самом деле здесь нет ничего сложного, вы просто должны обращать внимание на условия заключения договора. Если они окажутся лояльней, чем те, на какие вы согласились в прошлый раз, то это уже верный знак к тому, чтобы рассматривать данный вариант.

А вообще, стоит придерживаться следующих пунктов при выборе организации:

- Во-первых, необходимо искать тот продукт, который потребует от вас меньших переплат по процентам. Таким образом, вы, в принципе, заплатите меньше, чем во время погашения предыдущей ссуды;

- Стоит иметь в виду, что отсутствие дополнительных комиссий за предоставление подобного сервиса также отмечается плюсом в пользу предполагаемого кредитора, к которому вы хотите обратиться;

- Наличие более выгодной страховки, либо её полное отсутствие;

- Длительный срок выплат тоже играет вам на руку, так как в этом случае вы по определению будете выплачивать меньший процент. Кроме того не забудьте, что лично деньги вам никто не даст, все необходимые средства начнут автоматически списываться в пользу банка, как только вы заключите с ним договор;

- Наконец, вам же лучше, если учреждение не имеет никаких запретов на досрочное погашение. Мало ли что произойдёт в вашей жизни, может вы выиграйте в лотерею и станете сверхбогатым за пару моментов.

Однако к вам тоже будут предъявлять некоторые требования, чтобы убедиться, что вы достойный человек и готовы выполнять свои обязанности, прописанные в договоре между вами и организацией.

Прежде всего, сотрудники смотрят на вашу кредитную историю. Если она положительная и не имеет каких-либо изъянов, то это уже половина успеха. Помимо этого некоторые банки требуют справки о ежемесячном доходе, которые вы можете получить у своего работодателя.

В остальном же многое зависит от того банка, в который захотите обратиться, тут уже всё индивидуально и, например, где-то от вас потребуется НДФЛ, а кое-где даже прописка по месту жительства.

Выгодно или нет

И так, если вы следовали всем пунктам, о которых я рассказал выше, то для вас не составит труда определиться с наиболее приемлемым банком, куда можно обратиться и не переживать за то, что вы потеряете больше, чем рассчитывали.

Затем вас ожидает самый обычный и простой математический расчёт, чтобы хотя бы примерно представлять, какими суммами вам придётся оперировать и сколько вы, в конечном счете, отдадите за всё про всё.

Сделать это несложно, представим, что вы взяли ссуду на пару лет под 32 процента годовых, исправно выплачивали долг, не пропускали и не задерживали ни одну выплату, однако недавно узнали, что точно такой же продукт теперь берёт всего 25% за аналогичный период времени.

Тогда вам необходимо выяснить, сколько ещё денег осталось отдать банку в счёт погашения ссуда на старых условиях, а затем просчитываем количество денег по ставке, которые вам осталось внести.

После чего считаем, какая наберётся сумма за тот же срок, если мы берём в качестве переменной ставку в размере 25%. Если предложенные шаги вы сделали верно, то перед вами откроется правда. Таким образом отдать долг будет куда выгодней, чем оставить всё, как есть, однако это не всегда работает и нужно высчитывать каждую ситуацию отдельно.

А вообще, советую вам воспользоваться онлайн-калькулятором, заточенным как раз под такие расчёты, и который можно легко отыскать на просторах глобальной сети.

С его помощью дело пойдёт куда быстрее, да и вы совершенно точно сможете высчитать суммы, на которые станете ориентироваться в будущем, чтобы проверить выгодность рефинансирования.

Заключение

Таким образом, мы выяснили, стоит ли для погашения потребительского кредита брать ещё в долг, что делать, чтобы его получить, и как найти организации, который помогут вам в этом под меньший процент.

Также вы можете обратиться за справкой на различные форумы, где по отзывам найдёте для себя дополнительные ответы на вопросы, и в дальнейшем будете знать как поступить максимально правильно.

Всего вам доброго и до новых встреч!

regionfinans.ru

Выгодно ли рефинансирование потребительского кредита или ипотеки

Рефинансирование долга – удобный способ облегчить его выплату. На первый взгляд, условия рефинансирования могут выглядеть очень привлекательно. Выгодно ли рефинансирование на самом деле, попробуем разобраться в этой статье.

Содержание статьи

Что такое рефинансирование кредита

Заемщики решают прибегнуть к рефинансированию, как правило, в двух случаях:

- Появилось предложение со сниженной процентной ставкой или улучшился статус заемщика, и теперь он позволяет претендовать на более выгодные условия кредитования. В этом случае выгоду планируется получить за счет уменьшения общей выплаченной банку суммы.

- Заемщик испытывает финансовые трудности, и ему требуется уменьшить размер ежемесячного платежа. В таком случае условия кредитования в целом менее выгодные, но кредит дается на больший срок, и ежемесячные выплаты снижаются.

Понятие выгодности рефинансирования в этих случаях разное: в первом клиента интересует уменьшение размера переплаты по кредиту, во втором – уменьшение ежемесячного платежа (вопрос, выгодно ли рефинансирование по сути, отходит на второй план).

Как рассчитать выгоду при потребительском кредите

Чтобы примерно оценить и сравнить переплаты по двум кредитным предложениям, лучше не использовать метод на глазок. Стоит взять калькулятор и произвести примерные подсчеты (точный расчет делается по сложным формулам, с которыми справится не каждый). Для начала приведем несколько справок, облегчающих понимание:

- Полная стоимость кредита (ПСК) – сумма, которую по факту заемщик выплатит банку по окончании кредитования. В нее входит не только тело кредита (непосредственно заем) и проценты, но и оплата проведения банковских операций (также в процентах от суммы кредита), работы третьих лиц (например, нотариуса) и страховые выплаты, если они обязательны по условиям кредитования.

- Существует две схемы выплаты кредита – дифференцированная и аннуитетная. Дифференцированная предполагает уменьшение выплат по мере погашения кредита за счет уменьшения тела, и соответственно, уменьшения размера процентной части. На практике подавляющее большинство кредитов выплачивается по аннуитетной схеме, и ее будем использовать в статье. В этом случае ежемесячные выплаты рассчитываются исходя из полной стоимости кредита, деленной на равные части по количеству месяцев.

Теперь можно перейти к рассмотрению главного – выгодно ли рефинансирование.

Пример расчета снижения ставки по займу

Рассмотрим на примере, выгодно ли рефинансирование потребительского кредита по сниженной процентной ставке. Предположим, гражданин К. взял в банке кредит в размере 300 000 рублей сроком на три года под 12% годовых. Рассчитаем, сколько он должен вернуть банку.

Высчитаем по формуле ежемесячный платеж при равночастной (аннуитетной) схеме. Формула: А=К*S, где А – размер ежемесячного платежа, S – сумма, взятая в кредит, а (коэффициент аннуитета), где n – количество месяцев, в течение которых выплачивается кредит, i – годовая ставка (нужно поделить на 12, рассчитывая платеж за месяц). Если подставить в формулу взятые для примера данные: K=(0,01*(1,01)^36)/(1,01^36-1)=0,033.

Сумма ежемесячного платежа тогда: А = 0,033*300 000 = 9 900. А за три года (36 месяцев) гражданин К. выплатит банку 36*9 900 = 356 400 рублей. То есть, переплатит 56 400 рублей. Для простоты, по условиям кредитования не требуется дополнительных средств.

Предположим, что гражданин К. выплачивал потребительский кредит в течение года (то есть уже выплатил 12* 9 900 = 118 800). И тут ему на глаза попадается листовка, в которой иной банк предлагает взять 300 000 на 3 года под 10% годовых. Гражданин К. решает взять этот кредит, погасить предыдущий и начать гасить новый. Желая понять, выгодно ли рефинансирование в данном случае, стоит подсчитать, сколько средств потратит отдать банкам заемщику.

Он уже отдал прошлому банку 118 800. Воспользуемся формулами для расчета. По новым условиям он должен второму банку: К=(0,008*1,008^36)/(1,008^36-1)=0,032, ежемесячная выплата А = 0,032*300 000 = 9600. Всего должен отдать 9600*36 = 345 600. Учтем, что после погашения старого кредита у гражданина на руках останется 300 000 – 220 000 = 80 000. Число 220 000 взято довольно условно, так как, во-первых, банк не может взыскивать проценты с досрочно выплачиваемых средств, во-вторых, при аннуитетной системе тело кредита начинает погашаться позже процентов, и точно рассчитать эту сумму заемщику самостоятельно трудно.

Эти 80 000 он сразу направит на погашение нового потребительского кредита, и его задолженность уменьшится до 345 600-80 000 = 265 000. Далее он может либо уменьшить размер ежемесячного платежа, либо сократить срок кредитования. Благодаря этим 80 тысячам срок выплаты сократится примерно на 8 месяцев (80 000/9600 = 8), так что он отдаст 9600*28 = 268 000. Теперь можно посчитать, сколько в итоге отдаст банкам гражданин К. 118 800 + 268 000 = 387 600 рублей.

Даже после таких примерных нехитрых расчетов становится ясно, выгодно ли рефинансирование потребительского кредита. Не стоит забывать, что при низких процентах, написанных крупными буквами, как правило, существует масса дополнительных нюансов, которые не учитывались в данных расчетах.

При помощи перекредитования ипотеки можно увеличить или уменьшить срок кредита, размер ежемесячного платежа и сменить валюту

При помощи перекредитования ипотеки можно увеличить или уменьшить срок кредита, размер ежемесячного платежа и сменить валютуВыгодно ли перекредитование ипотеки

В случае рефинансирования кредита с целью уменьшить ежемесячные выплаты, обольщаться в принципе не стоит. При увеличении срока выплаты, даже при сохранении невысокой процентной ставки, годовые проценты сделают дело. Чем дольше срок кредитования, тем больше составит переплата – эту истину стоит твердо запомнить.

Единственный случай, при котором стоит прибегать к подобным мерам – если размер ежемесячного платежа совершенно не подъемен. Лучше переплатить банку, чем впасть в долговую яму и попасть в суд. Однако задаваться вопросом, выгодно ли рефинансирование, в этом случае не стоит. То же можно сказать и о том, выгодно ли рефинансирование ипотеки. Прибегать к нему стоит только если заемщик желает увеличить взятую сумму в ипотеку или снизить ежемесячный платеж.

Тем не менее, рефинансирование может оказаться выгодным при стечении определенных обстоятельств.

- Ощутимо улучшился статус заемщика и он может претендовать на значительное снижение ставки.

- Новый кредит берется в меньшем размере и на более короткий срок.

Для того чтобы удостовериться на сто процентов в выгоде, стоит воспользоваться интернет-калькулятором или услугами специалиста, которые точно рассчитают все суммы.

Заключение

В этой статье читатель мог на примере получить ответ на вопрос, выгодно ли рефинансирование. Грань между выигрышем и проигрышем здесь очень тонкая, и нужно помнить, что привлекательные на первый взгляд условия могут на деле обойтись дорого. Самым надежным способом сэкономить при кредитовании будет здраво взвесить свои финансовые возможности и подобрать оптимальные условия с первого раза.

sbankom.ru

Рефинансирование кредита: выгодно или нет?

Сегодня многие банки предлагают рефинансировать кредиты сторонних банков на более выгодных для заемщика условиях. Давайте разберемся, что же такое рефинансирование и для чего оно нужно.

Сегодня многие банки предлагают рефинансировать кредиты сторонних банков на более выгодных для заемщика условиях. Давайте разберемся, что же такое рефинансирование и для чего оно нужно.Рефинансирование – это перекредитовка с изменением каких-либо условий. Например, у заемщика имеется действующий кредит в сумме 300 000 рублей по ставке 20% годовых. В свою очередь другой банк предлагает этому заемщику оформить у него кредит на ту же сумму, но по ставке в 18% годовых, при этом на руки заемщик кредитные средства не получит, они будут переведены безналичным на счет рефинансируемого кредита, таким образом произойдет его полное погашение.

Возникает вопрос: «В чем заключается выгода для банка, дающего более дешевый кредит?». Ответ очень прост: программы рефинансирования (или проще говоря перекредитовки) банки предлагают только тем клиентам, которые сформировали положительную кредитную историю по действующим кредитам. Таким образом, при рефинансировании банк получает заведомо хорошего заемщика, риск невозврата денежных средств по которому очень мал. Об условиях банков по рефинансированию подробнее можно ознакомиться перейдя на сайт refinansir.ru.

Выгодно ли рефинансирование?

Безусловно, да, если кредит оплачивается не более половины срока его действия. Так как именно в этот период происходит выплата основной части процентов. Поэтому если заемщик проплатил более половины срока кредитования и ежемесячный платеж для него посилен, то в этом случае большой экономической выгоды от рефинансирования нет.

Если же, например, кредит оформлен на 60 месяцев, клиент по нему сделал 12 платежей и ему поступает предложение от банка рефинансировать кредит под более выгодную ставку, но снова на срок в 60 месяцев, то в этом случае многие заемщики отказываются это делать, так как считают, что увеличение срока кредитования (12 месяцев проплатил + 60 месяцев – новый срок кредита, всего получается 72 месяца) повлечет за собой еще большую переплату по процентам.

В этом они будут правы, но не стоит так быстро принимать решение. Ведь в этом предложении есть и безусловные плюсы: 1) за 12 месяцев сумма основного долга хоть и незначительно, но снизилась, следовательно, при рефинансировании сумма кредита уменьшится. 2) на меньшую суму кредита начисляются меньшие проценты + банк предлагает ставку ниже, чем по действующему; 3) сумма ежемесячного платежа снизится и у заемщика будет возможность погасить кредит быстрее, что опять же позволит сэкономить на процентах.

Рефинансировать или нет каждый - это личное решение каждого. Но прежде чем принять решение, необходимо просчитать насколько это позволит снизить кредитную нагрузку.

sterlegrad.ru

Когда выгодно рефинансирование кредита

Ситуации, когда люди буквально утопают в кредитах, к сожалению, встречаются все чаще. Покупка машины, деньги на ремонт, отдых всей семьей на курорте. В итоге кредитов с разными условиями, в разных банках становится так много, что можно запутаться, когда и сколько платить, да и выплаты со временем начинают казаться неподъемными. Иногда ситуацию облегчает рефинансирование.Рефинансирование, а иначе говоря, перекредитование – это погашение действующих кредитов за счет средств нового займа. То есть ситуация, когда вместо нескольких кредитов с разными ставками и сроками погашения или одного «кабального» остается только один – приемлемый по условиям. Разберемся, кому и когда рефинансирование кредита выгодно.

В чем выгода для банка

Поговорка о бесплатном сыре известна всем, поэтому многие относятся с большой долей скептицизма к вопросу перекредитования и ищут в этой схеме подвох. На самом деле обмана никакого нет.

Если для рефинансирования вы выбираете банк, в котором у вас нет кредитов, то его выгода очевидна, он получает нового клиента и перспективу получить с него деньги в виде процентов по кредиту. А если вы «сливаете» все кредиты в банк, с которым у вас уже есть договор – он имеет все причины радоваться, ведь теперь вы ему должны более крупную сумму.При этом не стоит забывать, что банк получит хорошего клиента, потому что для оформления рефинансирования у вас не должно быть просрочек ни по одному из выплаченных займов.

В чем выгода для клиента

Рефинансирование выгодно не всегда и не всем. Сначала поговорим о плюсах. В идеале при перекредитовании вы можете заключить договор с новой (меньшей) процентной ставкой.Если новый займ оформляется в банке, с которым вы не связаны кредитным договором, то можно уменьшить годовые проценты, то есть снизить объем переплаты. Также поможет эта услуга, если надо поменять валюту кредита – кабальный на сегодняшний день долларовый кредит перевести в рубли. А еще некоторые банки дают возможность снять обременение с предмета залога.

При использовании кредитной карты с высоким лимитом нередко складывается ситуация, что часть этого лимита вы уже потратили и выплачиваете довольно медленно, но при этом не перестаете «влезать» в оставшуюся часть. Если с помощью рефинансирования погасить задолженность по карте и закрыть счет, то с новым графиком платежей выплаты пойдут гораздо быстрее.

Подводные камни

Если вы решили заняться рефинансированием, будьте готовы к бумажной волоките. Скорее всего, вам потребуется подтвердить доход и занятость, а значит, собрать пакет документов с места работы.

Также некоторые банки требуют после погашения кредита представить документы, подтверждающие закрытие старых кредитных договоров.Все это на первый взгляд несложно, но иногда до этого момента банк устанавливает повышенную процентную ставку по кредиту, что влечет за собой дополнительные расходы.Кроме того, заемщик должен знать, что выгоды от рефинансирования не будет, если банк настаивает на оформлении нового кредита с подключением дополнительных услуг, таких как страхование. Подобные услуги – новые расходы для клиента, причем весьма существенные.

Можно сэкономить

Рефинансирование поможет человеку снизить ежемесячный платеж по кредиту, который стал «неподъемным». Это можно сделать, если взять новый кредит на более долгий срок или под более низкую процентную ставку. А если платеж вполне устраивает, снижение ставки по кредиту позволит сэкономить, иногда очень заметно для кошелька.

Кроме того, рефинансирование дает возможность объединить платежи по всем кредитам в один, а также вывести предмет залога – автомобиль или недвижимость – из обременения и, например, продать.

Перед тем как оформлять договор рефинансирования, рекомендуется тщательно изучить предложения в разных банках и особенно внимательно прочитать отзывы клиентов на профильных сайтах. Конечно, помогут и советы знакомых, которые удачно рефинансировали свои кредиты.

Рассмотрим выгоду рефинансирования на конкретных примерах

1. Выгодно

Николаев П.К. выплачивает два кредита. По одному осталось выплатить 200 000 рублей за два года, ставка составляет 30% годовых (11 200 руб. в месяц). По второму осталось выплатить 80 000 рублей за три года, ставка – 25% годовых (3 200 в месяц). То есть, ежемесячно Николаев платит 11 200 + 3 200 = 14 400. Если Николаев будет выплачивать по старым кредитным договорам, то в итоге переплатит за оставшийся срок около 130 400 рублей. Если же Николаев рефинансирует оба кредита (280 000 руб.) под 14% годовых (подобные ставки сейчас на рынке есть в ряде банков) и выберет срок два года, переплата составит около 42 700 руб. При этом ежемесячный платеж составит около 13 500 руб., то есть снизится.

2. Невыгодно

Смирнов Н.В. выплачивает один кредит. Ему осталось выплатить 300 000 рублей за три года, ставка 20% годовых (11 150 в месяц). Переплата за оставшийся срок составит 101 500 руб. Смирнов решил рефинансировать кредит и обратился в банк, где ему предложили ставку 14% годовых. При таких условиях переплата по кредиту составит всего 79 100 руб. Но по условиям банка это возможно только при оформлении страхования жизни и здоровья. Плата за эту услугу составляет 0,4% в месяц от суммы, то есть 14,4% на 36 месяцев. Оплата страхования включается в сумму кредита, и на нее также начисляются проценты. При том, что на первый взгляд Смирнову предложили выгодные условия (переплата составит 79 100 руб.), на самом деле ежемесячный платеж Смирнова будет выше – 11 700 руб. Так произошло потому, что за страховку он заплатит 43 200, а значит, общая переплата составит 43 200 + 79 100 = 122 300 рублей.

banknash.ru

Выгодно ли рефинансирование потребительского кредита

В последнее время многие банки предоставляют услугу по рефинансированию различных видов займов. При этом все они обещают более выгодные условия и гарантируют заемщику получение прибыли от проведенной операции. Но так ли это на самом деле выгодно получается? Необходимо разбираться в каждом моменте, который связан с данной банковской операцией.

Понятие

Сама процедура рефинансирования подразумевает получение заемщиком нового кредита, целью которого является непосредственное полное покрытие имеющегося долга. В этом случае обязательно заключается новое кредитное соглашение, на основании которого перечисляются денежные средства на расчетный счет по кредиту, который необходимо погасить.

В связи с тем, что заемщик получает новый кредит, он должен платить на основании того соглашения, которое было им подписано. Предыдущий займ полностью погашается, и банк выдает документ заемщику о том, что все обязательства перед ним выполнены в полном объеме.

Условия выгодности

При рефинансировании обязательным условием является получение наиболее выгодных условий по займу, чем были до этого. Суть этих условий различна и может заключаться в различных моментах:

- Снижение процентной ставки, а соответственно переплаты по всему кредиту в год. Несколько лет назад ставки по всем видам займов были завышены по причине экономического кризиса в стране. Однако с каждым последним годом эти ставки снижаются. В этом случае граждане могут рефинансировать свои займы под новые сниженные ставки, которые предоставляют кредитные организации сейчас.

- Уменьшение размера фиксированного платежа. Данное изменение может произойти по причине увеличения срока займа. В этом случае общая оставшаяся сумма будет пересчитана на большее количество лет, а платеж в месяц уменьшится. Это бывает необходимо тогда, когда заемщик по определенным причинам не может платить имеющийся фиксированный платеж по займу.

- Изменение валюты займа. Бывают такие ситуации, когда платить займ, полученный в определенной валюте, становится невыгодно или тяжело. Также ежегодно мировая экономика не стабильная и по этой причине некоторые заемщики хотят изменить валюту займа. В этом случае можно получить новый кредит в нужной валюте, а имеющийся погасить по курсу банка.

- Снятие обременения с заложенного имущества. В некоторых случаях при оформлении крупных сумм в кредит, банковские организации требуют предоставления залога. Он может быть оформлен на автомобиль или иную ценную вещь. В случае необходимости передать право собственности другому гражданину данное обременение нужно снять. А для этого требуется полностью погасить имеющийся займ. При оформлении нового кредита, при необходимости под залог можно предоставить иную ценную вещь, либо договориться с банком на иных условиях.

- Получение возможности объединить несколько займов в один, что облегчает регулярные платежи по ним и необходимость внесения денежных средств в различные банки.

Также могут быть и другие обстоятельства, которыми будет руководствоваться человек, желающий оформить рефинансирование имеющегося у него потребительского займа. В любом случае важно учитывать следующие нюансы.

Важные моменты

При проведении расчетов и целесообразности оформления рефинансирования, нужно уточнить следующие моменты в кредитных организациях, при выборе наиболее подходящего варианта:

- стоимость необходимого дополнительного страхования здоровья заемщика, залогового имущества при наличии и прочих страховых продуктов;

- возможность отказа от навязываемых платных услуг без изменения условий по предложенному проекту рефинансирования;

- предоставляемые условия банка в случае отказа от страхования и дополнительных услуг;

- обязательные дополнительные комиссии, которые взыскивает банк при переводе денег, при пополнении счета и прочих операциях.

Все эти дополнительные расходы необходимо суммировать к общей сумме переплаты по новому кредиту, сравнив ее с суммой переплаты по уже оформленному займу. Если разницы нет или она не существенна, то нужно искать другие предложения банков, либо отказаться от этой затеи.

Также нужно знать, что не выгодно рефинансировать кредит, если:

- Выплачено больше половины времени, так как все основные крупные проценты уплачены банку и идет погашение в большинстве доли основной задолженности.

- До погашения займа осталось несколько месяцев, в этом случае проценты практически не начисляются, поэтому нужно расплачиваться не за счет рефинансированных средств, где опять будут начислены крупные проценты.

- Если разница в процентной ставке составляет 2 и менее процента. Эта выгода не будет ощутима, кроме того есть большой риск, что сам процесс рефинансирования станет убыточным.

Однако, несмотря на все эти моменты, если сложилась безвыходная ситуация, когда сумма платежа стала неподъемной, либо надо срочно получить залоговое имущество, то лучше срочно рефинансировать такой займ. В этом случае выгоды в денежном эквиваленте можно и не получить, однако кредитная история не будет испорчена, а необходимое имущество будет освобождено от обременения.

Требования

В связи с тем, что рефинансирование подразумевает оформление нового кредитного соглашения, то к заемщику предъявляются такие же требования, как при обычном оформлении потребительского займа. Различные банки могут иметь свои требования, но в целом они схожи по одним и тем же параметрам:

- возраст заемщика не должен быть младше 21 года, а верхняя граница может достигать 65-70 лет;

- наличие стабильного дохода, необходимого для погашения ежемесячно конкретной суммы по займу;

- официальное трудоустройство;

- российское гражданство и преимущественно постоянное проживание в регионе, где подает заявку заемщик;

- хорошая кредитная история и отсутствие задолженности перед судебными приставами по иным платежам.

Относительно плохой кредитной истории и прочих обязательных требований некоторые кредитные организации готовы закрыть на них глаза, увеличив процентную ставку по кредиту и обязав заемщика обязательно застраховаться.

Существует немало банков, которые предлагают рефинансировать кредит, по которому уже имеется просроченная задолженность. Но стандартным условием такого предложения является просрочка не более 120 месяцев. В этом случае банк может рефинансировать такой займ с учетом начисленных штрафных санкций. Но заемщик должен доказать, что он имеет возможность оплачивать более меньшую сумму, которая будет фиксированной по новому кредиту.

Документы

Все требования, предъявляемые кредитными организациями, подтверждаются документально при подаче заявки. Стандартным набором бумаг являются следующие документы:

- личный паспорт заявителя;

- второй документ, подтверждающий его личность, к нему может относиться СНИЛС, ИНН, удостоверение водителя и другие;

- бумаги, подтверждающие доход, к ним относятся справки 2 НДФЛ, банковские выписки со счетов; анкета, заполненная руководителем и подтвержденная подписью и печатью организации;

- бумаги, подтверждающие трудоустройство и работу на последнем месте более 6 месяцев, к ним относятся копии трудовой книжки, договор с работодателем;

- бумаги по оформленному кредиту.

При необходимости кредитная организация может потребовать привлечь к участию в кредитовании поручителей, либо предоставления определенного имущества под залог.

В большинстве случаев рефинансирование выгодно для добросовестных плательщиков, имеющих официальный, подтвержденный документально доход и трудоустройство. В этом случае есть возможность получить максимально выгодные условия по рефинансированию. Но при проведении расчетов нужно помнить про дополнительные платежи по комиссиям банка и страховкам.

grazhdaninu.com