Понятие среднерыночного значения полной стоимости потребительского кредита ЦБ. Пск цб

Среднерыночное значение полной стоимости кредита от ЦБ РФ

Некоторые кредитные организации со своей непреодолимой тягой к наживе порой входят в такой кураж, что невольно задумываешься: «Существует ли вообще на этих ребят хоть какая-то управа? Или данный беспредел никем не контролируется?»

Без паники, друзья! Ситуация под контролем, и «управа на этих ребят» есть! Все они находятся «под колпаком» у Центрального банка Российской Федерации. Одной из его функций является расчёт среднерыночной полной стоимости кредита по всем видам потребительских займов, а также обеспечение того, чтобы ПСК кредитных организаций не превышала предельные значения. Но давайте обо всём по порядку.

Как ПСК от ЦБ РФ сдерживает аппетиты кредиторов

Среднерыночное значение полной стоимости кредита от Центрального банка РФ является инструментом, регулирующим деятельность кредиторов в сфере потребительского кредитования. Алгоритм работы данного инструмента прописан в частях 8, 9, 10, 11 шестой статьи Федерального закона от 21.12.2020г. №353-ФЗ «О потребительском кредите (займе)». Законодателем установлены следующие правила:

- 1. Сроки расчёта и публикации среднерыночной ПСК. В части 8 статьи 6 Закона №353-ФЗ указано, что Банк России ежеквартально рассчитывает и публикует среднерыночное значение полной стоимости кредита, не позднее, чем за 45 дней до начала квартала, в котором это значение подлежит применению.

- 2. Порядок определения Банком России категорий потребительских кредитов. Данный пункт регулирует часть 9 статьи 6 Закона №353-ФЗ. Вот, что в ней сказано:

Категории потребительских кредитов (займов) определяются Банком России в установленном им порядке с учетом следующих показателей (их диапазонов) – сумма кредита (займа), срок возврата потребительского кредита (займа), наличие обеспечения по кредиту (займу), вид кредитора, цель кредита, использование электронного средства платежа, наличие лимита кредитования. По этому списку критериев Центробанк группирует потребительские кредиты, а затем для каждой группы рассчитывает среднерыночное значение ПСК.

- 3. Исходные данные для расчёта среднерыночной ПСК. Согласно части 10 статьи 6 Закона №353-ФЗ, Центральный банк РФ рассчитывает среднерыночное значение ПСК на основании данных, полученных не менее чем от 100 крупнейших кредиторов или не менее чем от 1/3 общего количества кредиторов, предоставляющих кредиты соответствующей категории.

- 4. Предельные значения ПСК, устанавливаемые ЦБ РФ. В части 11 статьи 6 Закона №353-ФЗ указано, что полная стоимость потребительского кредита не должна превышать более чем на 1/3 среднерыночное значение ПСК, рассчитанное Центробанком для кредитов данной категории.

Подведём итог. Итак, финансовая деятельность на рынке потребительских кредитов регулируется Федеральным законом №353-ФЗ, который не позволяет алчным кредиторам грабить своих клиентов, устанавливая заоблачные значения ПСК. И это великолепно, друзья!

Где публикуются среднерыночные значения полной стоимости кредитов

Информация о среднерыночных значениях полной стоимости потребительских кредитов (займов) размещена на сайте Центрального банка Российской Федерации. Перейдя по указанной ссылке, вы окажетесь на странице с этими данными.

На своём сайте ЦБ РФ публикует среднерыночные значения ПСК для следующих финансовых учреждений:

- Кредитные организации.

- Микрофинансовые организации.

- Кредитные потребительские кооперативы.

- Сельскохозяйственные кредитные потребительские кооперативы.

- Ломбарды.

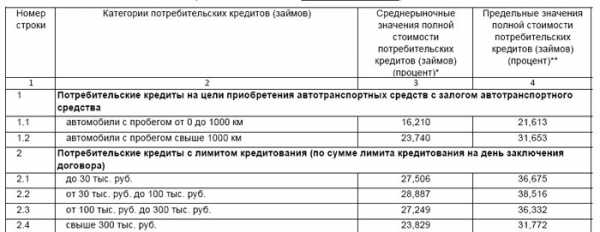

Не позднее, чем за 45 дней до начала нового квартала, на сайте размещаются pdf-файлы с расчётами от Банка России. Любой посетитель может бесплатно скачать интересующий его файл и ознакомиться с актуальной информацией о среднерыночных значениях полной стоимости кредита. Эти данные оформлены в виде таблицы, состоящей из четырёх колонок. Выглядит она вот так:

Итак, кредиты сгруппированы по категориям с учётом показателей, указанных в части 9 статьи 6 Закона №353-ФЗ. Таблица состоит из четырёх колонок:

- Первая колонка – порядковый номер строки категории (строки внутри основных категорий обозначаются в формате подпунктов, например, 1.1, 1.2 или 2.1, 2.2, 2.3 и т. д.).

- Вторая колонка – наименование категории потребительских кредитов (займов).

- Третья колонка – среднерыночные значения полной стоимости потребительских кредитов (займов) в годовых процентах. Здесь указывается та самая средневзвешенная расчётная величина, полученная на основании данных, не менее чем от 100 крупнейших кредиторов или не менее чем от 1/3 общего количества кредиторов, согласно части 10 статьи 6 Закона №353-ФЗ.

- Четвёртая колонка – предельные значения полной стоимости потребительских кредитов (займов) в годовых процентах. Это та самая «планка», выше которой не имеет права «прыгнуть» ни один кредитор, предоставляющий займы указанной категории. Расчитываются предельные значения очень просто – к среднерыночной ПСК из третьей колонки прибавляется 1/3 от её величины, согласно части 11 статьи 6 Закона №353-ФЗ.

Как видите, таблица составлена в простом и понятном для пользователя формате, а главное – в ней нет ничего лишнего.

Друзья, на этом мы заканчиваем цикл публикаций о полной стоимости кредита. Надеемся, нам удалось максимально раскрыть данную тему, и вы нашли ответы на все свои вопросы. Почаще заходите на temabiz.com – здесь интересно!

www.temabiz.com

Документы: Ответ ЦБ РФ на письмо АРБ «О расчете ПСК при страховании»

История перепискиот 27.08.2020 № 08-41-2/6640 на Исх. А-02/1Кор-198 от 26.07.2020

Центральный банк Российской Федерации (Банк России)

Уважаемый Гарегин Ашотович!

Центральный банк Российской Федерации рассмотрел письмо Ассоциации российских банков от 26.07.2020 № А-02/1Кор.-198, касающееся расчета полной стоимости потребительского кредита (займа) (далее - ПСК), и сообщает следующее.

Разъяснение положений Федерального закона от 21.12.2020 № 353-ФЗ «О потребительском кредите (займе)» (далее - Федеральный закон № 353-ФЗ) не относится к компетенции Банка России, установленной Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». Вместе с тем считаем возможным отметить следующее.

ПСК определяется и доводится до заемщика в соответствии с требованиями Федерального закона № 353-ФЗ. При этом с точки зрения заемщика, ПСК представляет собой оценку его расходов, связанных с заключением и исполнением договора потребительского кредита (займа).

Частью 5 статьи 6 Федерального закона № 353-Ф3 установлен исчерпывающий перечень платежей, не включаемых в расчет ПСК. При этом невключение указанных платежей в расчет ПСК не зависит от того, за счет собственных либо заемных средств они уплачиваются заемщиком.

Таким образом, по нашему мнению, включаемые в расчет ПСК платежи, указанные в пункте 7 части 4 статьи 6 Федерального закона № 353-ФЗ, относятся к расходам заемщика так же, как и платежи по возврату кредита (займа), и, соответственно, подлежат включению в расчет ПСК в качестве отдельных денежных потоков (платежей).

Полагаем, что в целях обеспечения защиты прав заемщиков, соблюдения принципов добросовестности, разумности и справедливости при установлении, осуществлении и защите прав и исполнении обязанностей участниками отношений, возникающих при предоставлении потребительского кредита (займа), кредитору необходимо руководствоваться следующим.

В случае изменения процентной ставки в связи с отказом от договора страхования кредитор обязан в соответствии с частью 14 статьи 5 Федерального закона № 353-ФЗ предоставить заемщику измененные индивидуальные условия договора с указанием на первой странице договора ПСК, рассчитанной, исходя из измененной процентной ставки, а также в соответствии с частью 5 статьи 9 Федерального закона № 353-Ф3 обновленный график платежей.

1. ПСК по договору не должна превышать предельно допустимое значение соответствующей категории потребительского кредита (займа), применяемое в календарном квартале на момент заключения договора.

Дополнительно информируем, что в настоящее время на рассмотрении Государственной Думы Федерального Собрания Российской Федерации находится проект федерального закона № 237568-7 «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», которым предусматривается дополнение части 11 статьи 6 Федерального закона № 353-Ф3 положением, согласно которому по общему правилу процентная ставка по договору потребительского кредита (займа) в любой день пользования потребительским кредитом (займом) не может превышать предельно допустимое значение ПСК, действовавшее для соответствующей категории потребительского кредита (займа) на момент заключения договора.

2. В соответствии с пунктом 7 части 4 статьи 6 Федерального закона № 353-ФЗ в расчет ПСК включается сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заемщиком договора добровольного страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости кредита (займа) в части процентной ставки и иных платежей.

О.В. Полякова

История переписки

Прикрепленные документыarb.ru

ЦБ установил среднюю ПСК

Завышать ставки потребительских кредитов отдельные игроки этого рынка смогут не более полутора месяцев. Банк России опубликовал предельные значения полной стоимости кредита (займа) для различных категорий кредитных организаций. С 1 января любой банк, микрофинансовая организация или ломбард, взявший с заемщика больше, нарушит закон.

Банк России опубликовал среднерыночные и предельные (выше среднерыночных на треть) значения полной стоимости различных видов потребительских кредитов (займов) для кредитных организаций. Показатели рассчитаны отдельно для банков, микрофинансовых организаций (МФО), кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов и ломбардов. Полная стоимость кредита (ПСК) включает ставку, страховку и иные платежи, влияющие на стоимость кредита для заемщика. Ограничение ПСК ввели поправки к закону "О потребительском кредите", принятые в конце 2013 года, но абсолютных значений до сих пор не было.

В течение 45 дней организациям, выдающим такие кредиты, придется привести свою политику в соответствие новым требованиям. Регулятор поясняет, что предельно допустимое отклонение от среднерыночного значения ПСК представляет собой не рекомендуемую, а максимально возможную ставку. К организациям-нарушителям могут быть применены меры надзорного воздействия вплоть до отзыва лицензии.

ЦБ задал ориентиры, основываясь на рыночных данных. Среднерыночное (и соответственно, предельное) значение ПСК ЦБ определяет как средневзвешенное не менее чем по ста крупнейшим кредиторам для той или иной категории потребкредита либо не менее чем по трети кредиторов, предоставляющих эту категорию.

Разброс ставок по потребительским займам оказался очень велик, по отдельным категориям он достигал 12-кратного отклонения от средней величины, отмечает в своем сообщении регулятор. В результате и ставки, установленные ЦБ, оказались неровными.

Согласно расчету регулятора, самую высокую ПСК банкиры смогут применять при выдаче кредитов в торговых сетях (POS-кредитов). С 1 января 2015 года предельные значения ПСК по таким ссудам составят от 34,688% до 54,939% в зависимости от срока и суммы. Автокредиты, предусматривающие залог машины, не смогут стоить дороже 20,320-31,215%, нецелевые потребкредиты — от 21,381 до 46,795% годовых.

Планка для микрофинансовых организаций установлена на гораздо более высоком уровне, максимальная ПСК (заем на сумму до 30 тыс. руб. на срок менее месяца без обеспечения) для этих участников рынка составляет 914,785% годовых. "Высокие ставки по отдельным категориям займов некредитных финансовых организаций, выявленные на текущий момент, обусловлены спецификой ценообразования такого кредитного продукта, как займы до зарплаты (payday loans)",— поясняет регулятор. Предельное значение ПСК для ломбардов установлено в размере 86,117% (если залогом по займу служит машина) и 233,190% годовых (при ином виде залога).

Предельные значения ПСК установлены регулятором для I квартала 2015 года, в дальнейшем они будут ежеквартально обновляться. В ЦБ надеются, что применение новой регулятивной практики "приведет к существенному снижению процентных ставок уже в следующем квартале". Но по оценкам участников рынка, массового снижения ставок по потребительским кредитам и займам не произойдет: предельные значения ПСК, рассчитанные регулятором, оказались на уровне ожиданий.

"Опубликованные регулятором ставки по POS- и нецелевым кредитам оказались приблизительно на уровне ожидания банкиров",— поясняет старший вице-президент по развитию кредитных банковских продуктов "Ренессанс кредита" Владислав Вербин. Но в отдельных сегментах снижение возможно: предельные значения ПСК по кредитным картам (от 22,415% до 34,616% в зависимости от суммы лимита) из-за большого разброса цен на рынке оказались ниже ожидаемых приблизительно на 5%, указывает господин Вербин. "Приведенные ЦБ расчеты ПСК оказались чуть ниже, чем у многих микрофинансовых компаний",— указывает главный исполнительный директор МФО "Домашние деньги" Андрей Бахвалов, оговариваясь, что в их компании ожидания по ПСК соответствовали приведенным ЦБ значениям. "По предварительным оценкам мы также ожидали от регулятора чуть более высокой ставки по ПСК",— говорит гендиректор объединения кредитных потребительских кооперативов "Лига кредитных союзов" Татьяна Ивашкина.

Не соответствуют требованиям ЦБ и отдельные кредитные продукты некоторых игроков. Так, в банке "Ренессанс кредит" (согласно информации на сайте) полная стоимость POS-кредита на мобильный телефон составляет приблизительно 69,2% при максимально допустимых с 1 января 54,939%. "К 1 января стоимость и условия выдачи всех наших кредитных продуктов будут скорректированы с учетом ограничений регулятора",— заявили "Ъ" в банке. Некоторые тарифные планы по кредитным картам в банке "Траст" предлагают процентную ставку (без учета дополнительных расходов) 36,5% годовых, что всего на 0,116 процентного пункта ниже предельной ПСК. "До конца года в продуктовые линейки банка будут внесены незначительные изменения для того, чтобы они полностью соответствовали новым требованиям регулятора",— заявил "Ъ" член правления "Траста" Василий Кузнецов, подчеркнув, что уже сейчас по подавляющему большинству выдач банка ставки находятся ниже установленных ПСК.

По материалам «Коммерсант-Ъ»

blog.unicom24.ru

ЦБ обновил максимально допустимые значения полной стоимости кредита

Банк России определил среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 1 октября по 31 декабря 2015 года, применяемые в качестве ориентиров для соответствующих договоров, которые финансовые организации будут заключать с физическими лицами во II квартале 2016 года.

Банк России определил среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 1 октября по 31 декабря 2015 года, применяемые в качестве ориентиров для соответствующих договоров, которые финансовые организации будут заключать с физическими лицами во II квартале 2016 года.

В ЦБ напоминают, что на момент заключения договора потребительского кредита (займа) его полная стоимость не может превышать рассчитанное регулятором среднерыночное значение для продукта соответствующей категории более чем на треть.

Данные Банка России указывают на разнонаправленные изменения ПСК, рассчитанной для кредитных организаций, по отношению к предыдущему расчетному периоду.

Так, среднерыночная полная стоимость автокредита с залогом транспортного средства уменьшилась с 17,067% до 16,384% для автомобилей с пробегом до 1 тыс. км и с 27,759% до 25,496% — более 1 тыс. км. Соответственно, максимальная ПСК на II квартал снижена с 22,756% до 21,845% для первой категории машин и с 37,012% до 33,995% — для второй.

Также снизилась полная стоимость целевых необеспеченных POS-кредитов (кредитов, предоставляемых в торгово-сервисных предприятиях на приобретение товаров/услуг). В этой категории отдельно рассчитывается стоимость кредитов, выданных на срок до года и свыше года, для трех суммовых диапазонов: до 30 тыс. рублей, от 30 тыс. до 100 тыс. и более 100 тыс.

По POS-кредитам на срок до года значения ПСК находятся в диапазоне от 29,459% до 36,17% (чем больше сумма, тем меньше ставка) против 29,559—38,716% в предыдущем расчетом периоде, а для сроков свыше года среднерыночная полная стоимость такого кредита составляет 27,501—33,37% (до этого — 28,393—35,128%). Максимально разрешенная ПСК на II квартал 2016 года для указанных сроков составляет 39,279—48,227% и 36,668—44,493%.

Преимущественно снизились среднерыночные значения ПСК в категории «нецелевые потребительские кредиты, целевые потребительские кредиты без залога (кроме POS-кредитов), потребительские кредиты на рефинансирование задолженности». По кредитам до года для трех суммовых диапазонов (до 30 тыс., 30—100 тыс., 100—300 тыс. рублей) ставки уменьшились с 25,825—35,905% (чем больше денег, тем дешевле кредит) до 25,136—35,445%, а кредит в сумме более 300 тыс. рублей подорожал с 16,156% до 17,4%. Максимальные разрешенные ставки во II квартале составят в зависимости от суммы 23,2—47,26%.

По соответствующим кредитам на срок свыше года все ставки стали ниже, составив, в обратной зависимости от суммы, 20,064—26,251% против 21,268—26,355% за предыдущий расчетный период. «Потолок» на II квартал 2016 года — 26,752—35,001%.

Напротив, несколько повысилась полная стоимость потребительских кредитов с лимитом кредитования (рассчитывается для четырех суммовых диапазонов по лимиту кредитования на день заключения договора — до 30 тыс., 30—100 тыс., 100—300 тыс. и свыше 300 тыс. рублей). В этом сегменте дороже всего обходятся кредиты с лимитом от 100 тыс. до 300 тыс. рублей, а дешевле всего — с лимитом свыше 300 тыс. В целом для этой категории кредитов значения ПСК за последний отчетный период составили 22,489—29,74% против прежних 22,28—29,704%. Новые предельные значения ПСК — 29,985—39,653%.

Среднерыночные значения полной стоимости займов микрофинансовых организаций преимущественно снизились, при этом противоположную динамику показали ставки по потребительским микрозаймам с обеспечением, которое не является залогом, на срок свыше года (рост с 49,391% до 58,631%), по потребительским микрозаймам без обеспечения на сроки от двух до шести месяцев в сумме до 30 тыс. рублей (повышение с 228,854% до 235,547%) и по потребительским микрозаймам без обеспечения на сроки от шести месяцев до года в сумме свыше 100 тыс. рублей (рост с 33,559% до 43,584%).

В целом среднерыночные значения ПСК по всем категориям потребительских микрозаймов находились в период с 1 октября по 31 декабря 2015 года в пределах 40,993—605,213% против более широкого диапазона в 33,559—660,159% кварталом ранее.

ЦБ также рассчитал среднерыночные и предельные значения ПСК для кредитных потребительских кооперативов,сельскохозяйственных КПК и ломбардов.

Источник: banki.ru

mfo-pro.ru

Поиск и карта сайта | Банк России

- Карта сайта

- Полная

- Краткая

- Минимальные процентные ставки для кредитных аукционов (кредиты, обеспеченные активами или поручительствами)

- Минимальные процентные ставки для кредитных аукционов (кредиты в иностранной валюте, обеспеченные активами в иностранной валюте)

- Процентные ставки (средневзвешенные и ставки отсечения), сложившиеся по итогам кредитных аукционов (кредиты, обеспеченные активами или поручительствами)

- Процентные ставки (средневзвешенные и ставки отсечения), сложившиеся по итогам кредитных аукционов (кредиты в иностранной валюте, обеспеченные активами в иностранной валюте)

- Аукционы по размещению ОБР

- Фиксированные процентные ставки по кредитам, обеспеченным золотом

- Расписание операций РЕПО в рублях и аукционов валютный своп по покупке долларов США и евро за рубли

- Денежная база (в узком определении)

- Параметры аукционов РЕПО в иностранной валюте

- Итоги аукциона РЕПО в иностранной валюте

- Параметры кредитных аукционов (кредиты, обеспеченные нерыночными активами, по плавающей ставке

- Итоги кредитных аукционов (кредиты, обеспеченные нерыночными активами, по плавающей ставке)

- Котировки редких валют предоставляемые агентством «Thomson Reuters»

- Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

- Ответы на типовые запросы КО и ТУ Банка России

- Структурный дефицит/профицит ликвидности банковского сектора

- ОБР

- Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

- Информация о направленных предписаниях Банка России в связи с выявлением нарушений обязательных требований к учредителям (участникам), органам управления и должностным лицам финансовых организаций (отмене Банком России таких предписаний)

- Обязательные резервы кредитных организаций

- Процентные ставки

www.cbr.ru

Понятие среднерыночного значения полной стоимости потребительского кредита ЦБ

Среднерыночное значение полной стоимости потребительского кредита ЦБ служит точкой ориентира для банков при определении процентной ставки на кредиты. Этот показатель формируется исходя из средней величины, которую Центробанк публикует каждый квартал.

Среднерыночное значение полной стоимости потребительского кредита ЦБ служит точкой ориентира для банков при определении процентной ставки на кредиты. Этот показатель формируется исходя из средней величины, которую Центробанк публикует каждый квартал.

Расчет среднерыночного значения полной стоимости потребительского кредита производится согласно Федеральному закону от 21.12.2020 №353-ФЗ и Указанию Банка России от 29.04.2020 №3249-У отдельно для каждой из категорий займов. Из указанных нормативных документов также следует, что полная стоимость кредитов коммерческих структур, имеющих соответствующую лицензию, не может превышать предельные значения, рассчитанные Центробанком, более чем на 1/3. В итоге в официальных данных публикуется информация о средневзвешенных показателях отдельно по каждой из групп кредитных организаций, в рамках установленных видов соответствующих продуктов, исходя из суммы денежного потока, прошедшего по всем ссудам в предыдущем периоде. При этом используется информация не менее чем по 100 крупнейшим кредиторам по соответствующей категории потребительского кредита.

Итак, Банк России рассчитывает среднюю величину для коммерческих банков, микрофинансовых организаций, кредитных кооперативов, сельскохозяйственных кредитных кооперативов и ломбардов.

Усредненные показатели в III квартале 2017 года

Согласно данным Центробанка от 16 мая 2017 года, эти показатели составят:

- Для коммерческих банков по автокредитам — 15,415-22, 277% в зависимости от пробега автомобиля. По целевым ссудам усредненная ставка будет 20,932-28,250%. Для нецелевых — от 15,619% до 26,488%. В этих случаях на величину повлияют сумма и срок ссуды. Для займов с лимитом кредитования показатель будет варьироваться в среднем от 23,774% до 29,559%.

- Для микрофинансовых организаций по микрозаймам, взятым под залог, — около 69,154%, а если клиент предоставит другое обеспечение (например поручительство), то 52,852-91,121% в зависимости от срока ссуды. Для нецелевых микрозаймов значение резко возрастает — 34,150-599,311%. По целевым микрозаймам величина будет варьироваться от 34,780% до 60,109%. Зависимость здесь прямая — чем больше сумма и срок, тем меньше процентная ставка.

- Кредитные кооперативы будут выдавать займы под залог или с другими гарантиями возврата денежных средств в среднем под 25,629-32,743%. Однако при отсутствии таковых тариф уже будет составлять 28,247-192,298%.

- Для сельскохозяйственных кредитных кооперативов процент будет составлять 21,902-28, 871 при наличии обеспечения. Однако при его отсутствии значение будет колебаться от 16,928% до 38,942%.

- Средний показатель для ломбардов составит 66,924% и 122,306% и зависит от наличия обеспечения.

Значения полной стоимости потребительских кредитов являются своеобразным индикатором, который играет информационную и дисциплинирующую роль и выступает регулятором кредитной системы, сдерживая тем самым рост процентов по займам, при этом оказывая помощь для каждого банка в получении дохода выше уровня инфляции. В итоге снижение среднерыночных показателей стоимости потребительских займов создает среду повышенной доступности этих продуктов для населения.

(Visited 405 time, 3 visit today)

Поделись с друзьями!

pr-credit.ru

ЦБ опубликовал среднерыночное значение полной стоимости потребительского кредита (займа)

Список обязательных договоров и внутренних документов ломбарда, предусмотренных законодательством РФ (из 9 наименований):

1. Правила предоставления займов, включая Заявление (заявку) на предоставление займа (для физ. лица, юр. лица, ИП)

2. Договор займа

3. Договор потребительского займа, включая общие и индивидуальные условия договора потребительского займа

4. Договор процентного займа для привлечения ломбарду денежных средств (оборотного капитала) от владельцев ломбарда

5. Договор процентного займа для привлечения в ломбард денежных средств (оборотного капитала) от третьих юр. лиц

6. Соглашение о реструктуризации задолженности

7. Порядок раскрытия неограниченному кругу лиц информации о лицах, оказывающих существенное (прямое или косвенное) влияние на решения, принимаемые органами управления ломбарда

8. Политика в отношении обработки персональных данных и реализуемых требований к защите персональных данных

9. Согласие заемщика на обработку его персональных данных, представление информации третьим лицам, в том числе бюро кредитных историй, взаимодействие с третьими лицами, направленное на возврат просроченной задолженности, получение рекламной информации

Документы по кредитованию

1.Договор займа для ломбарда

2. Дополнительное соглашение к договору займа

3. Заявление на предоставление_займа

4. Информационное сообщение о риске неисполнения обязательств

5. Информация об условиях предоставления

6. Общие условие предоставления займов

7. Документы по реализации невостребованного имущества

8. Аукционная бюллетень

9. Журнал регистрации поступивших заявок

10. Заявление об оставлении предмета залога за собой

11. Извещение о проведении торгов

12. Извещение об отмене торгов

13. Положение о порядке реализации невостребованного имущества

14. Приказ о проведении торгов

15. Приказ об отмене торгов

16. Приказ об утверждении состава аукционной комиссии

17. Приказ об утверждении шага аукциона

18. Протокол о рассмотрении заявок на участие в торгах

19. Протокол подведения итогов

20. Сопроводительное письмо

Документы по учету и хранению драгметаллов

1. Договор о полной индивидуальной материальной ответственности

2. Инструкция ответственного лица

3. Инструкция по учету драгметаллов и драгкамней для ломбарда 2020

4. Карточка складского учета

5. Отчет о проданных товарах

6. Приказ о назначении ответственного лица

7. Приказ об утверждении Инструкции

Комплект документов по внутреннему контролю

1. Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в финансовой организации (ПВК ПОД/ФТ)

2. Приказ о мерах, принимаемых организацией в сфере ПОД/ФТ (при начале деятельности)

3. Приказ об утверждении ПВК ПОД/ФТ в новой редакции

4. Приказ о назначении специального должностного лица (ответственного сотрудника)

5. Должностная инструкция ответственного сотрудника по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

6. Обязательную подготовку и обучение в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма.

Комплект документов по Защите персональных данных

1. Политика в отношении обработки и защиты персональных данных

2. Положение о защите персональных данных

3. Уведомление о получении персональных данных третьих лиц

4. Согласие на получение ПД третьих лиц

5. Согласие на получение ПД третьей стороне

6. Согласие на обработку персональных данных

7. Приказ о назначении ответственных за обработку персональных данных

8. Приказ о внесении изменений содержащие персональные данные работника

9. Приказ об установлении списка лиц, имеющих доступ к персональным данным работников, клиентов и контрагентов ООО «_____________»

10. Приказ об установлении списка лиц, имеющих доступ к информационной системе «1C» в части обработки персональных данных работников

11. Отзыв согласия на обработку персональных данных

12. Ответ 3-й стороне о ПД

13. Обязательство о неразглашении ПД

14. Образец запроса ПД 3-й стороны

15. Лист ознакомления с локальными НПА

16. Инструкция по учету лиц, допущенных к ПД

17. Журнал учета передачи ПД

18. Лист ознакомления с локальными НПА

19. Дополнительное соглашение к трудовому договору об изменениях ПД

Положение по формированию Резервов на возможные потери по займам и по сомнительным долгам

fintegra.ru