Список программ по субсидированию процентной ставки по ипотеке в России 2018 года. Программа снижения процентов по ипотеке 2020

Ипотека с 2018 - указ Путина о снижении ставок

В 2018 году начала действовать программа субсидирования ипотеки для семей, в которых после 01.01.2020 г. родился второй или третий ребенок. Согласно ее условиям, родители могут оформить кредит или займ на приобретение жилья по льготной ставке — 6 процентов годовых. Однако субсидия будет предоставляться не весь срок действия кредита (займа), ставка будет снижена:

- в течение 3-х лет — при рождении второго ребенка;

- в течение 5-ти лет — при рождении третьего ребенка.

Обязательное условие оформления льготной ипотеки — приобретение жилья на первичном рынке недвижимости. Чтобы принять участие в программе, родителям достаточно обратиться в кредитную организацию для получения кредита или займа.

До 15 июля действие «семейной ипотеки» будет расширено также и на те семьи, где родился четвертый или последующий ребенок. Соответствующее поручение было сделано Владимиром Путиным 1 июня 2018 года в рамках программы «Прямая линия». Президент пообещал исправить формулировку действующего постановления № 1711 от 30.12.2020 года, подчеркнув, что решение предоставлять льготные условия кредитования только после появления второго или третьего ребенка, ошибочно.

Условия получения субсидии

Для оформления ипотеки по ставке 6% годовых необходимо соблюдать следующие условия:

- Второй или третий ребенок должен быть рожден в период с 01.01.2020 г по 31.12.2022 г. Снижение ставки гарантируется даже тем семьям, где второй или третий ребенок появился в последний день действия программы субсидирования ипотеки — 31 декабря 2022 года. Такие семьи смогут оформить льготную ипотеку до 31 марта 2023 года.

- Кредит или займ должен быть получен, начиная с 1 января 2018 года. Ипотека, оформленная до этой даты, не подлежит рефинансированию.

- Размер кредита или займа не может превышать:

- 8 млн. рублей — если недвижимость расположена на территории Москвы и Московской области, а также Санкт-Петербурга и Ленинградской области;

- 3 млн. рублей — для жилья, расположенного в любом другом субъекте РФ.

- Заемщик должен внести не менее 20 процентов собственных средств. Согласно п. 10 постановления о предоставлении субсидий на эти цели разрешается расходовать средства, полученные из федерального или регионального бюджета, а значит можно использовать материнский капитал (как государственный, так и местный).

- Недвижимость разрешается приобретать только на первичном рынке. Жилье может быть уже готово к эксплуатации или находиться на этапе строительства (если приобретается по договору участия в долевом строительстве). Субсидия предоставляется как на покупку квартиры, так и жилого дома с земельным участком.

- Заемщику необходимо заключить договор личного страхования, а также страхования жилья, после того как на него будет оформлено право собственности.

- Погашение ипотеки должно осуществляться равными платежами на протяжении всего срока действия кредита или займа, без возможности увеличения остатка ссудной задолженности.

Порядок снижения ипотечной ставки

Для оформления ипотеки по льготной ставке родителям достаточно просто обратиться в банк или акционерное общество Дом.рф. Однако необходимо учесть, что в программе субсидирования ипотеки участвуют всего 46 кредитных организаций, в том числе 21 региональный банк. Наибольшую долю из утвержденного бюджета получили:

- Сбербанк — 320,8 млрд. рублей;

- ВТБ — 200 млрд. рублей;

- Абсолют Банк — 46,6 млрд. рублей.

После заключения договора или займа в течение 3-х или 5-ти лет банку будет предоставляться субсидия, размер которой равен разнице между величиной ключевой ставки Центрального банка (ЦБ) РФ на первый день месяца, за который предоставляется субсидия, увеличенной на 2%, и процентной ставки, установленной договором займа или кредита (6%).

После завершения действия программы новая ставка будет установлена в размере не выше ключевой ставки ЦБ РФ, действующий на дату выдачи кредита, увеличенной на 2%.

15 июня 2018 года совет директоров Банка России принял решение сохранить ключевую ставку размером 7,25% годовых. В следующий раз вопрос об уровне ставки будет обсуждаться на заседании совета 27 июля 2018 года. Если ипотека была оформлена в период действия этой ставки, то после окончания срока субсидирования заемщик продолжит выплачивать кредит по ставке не выше 9,25% годовых (7,25% + 2%).

Рефинансирование ипотеки при рождении ребенка

Если семьи оформили ипотечный кредит или займ после 2018 года, а затем в период действия программы (до 31 декабря 2022 года включительно) у них родился второй или третий ребенок, они смогут рефинансировать ипотеку.

Семьи, которые уже приняли участии в программе субсидирования после рождения второго ребенка, также смогут продлить действие льготной ипотеки в случае рождения третьего ребенка. Срок будет увеличен на 5 лет с момента окончания предоставления субсидии на второго ребенка.

Снижение ставок по ипотеке в 2018 году — последние новости

7 июня 2018 года в ходе очередной «Прямой линии» Владимир Путин поручил Министерству финансов расширить действие программы предоставления льготной ипотеки для семей, где был рожден четвертый или последующий ребенок. Президент подчеркнул, что действующая формулировка постановления ошибочна и ее необходимо поправить. Бюджет на эти цели уже запланирован Правительством и составит 9 млрд. рублей.

Перечень поручений уже утвержден В. Путиным. Изменения, предусматривающие субсидирование ипотеки до уровня 6% годовых семьям при рождении четвертого или последующего ребенка, будут внесены в законодательство РФ до 15 июля 2018 года.

Кроме того, на практике семьи столкнулись и с другими трудностями программы «семейной ипотеки» под 6%. Эксперт портала Банки.ру Елена Сударикова рассказала о проблемах ипотечной программы, вот некоторые из них:

- Документ, регулирующий программу, составлен таким образом, что не понятно, можно ли рефинансировать старые кредиты за счет средств, выдаваемых в рамках льготного ипотечного кредитования. Поэтому многие банки, участвующие в программе, просто отказываются это делать.

- Как уже было отмечено выше, субсидию нельзя получить на приобретение жилья на вторичном рынке недвижимости. Хотя очевидно, что такой вариант больше подходит семьям, где только что появился второй или третий ребенок, не нужно ждать окончания сдачи дома и ремонтировать жилье с нуля.

- Также необходимо учесть, что в случае использования маткапитала для частичного погашения кредита или займа, в рефинансировании скорее всего откажут. Это связано с тем, что при направлении капитала на улучшение жилищных условий сосбственники обязаны выделить доли детям в новом жилье. А значит при невыполнении обязательств по кредиту или займу в залоге у банка останется недвижимость с несовершеннолетними собственниками.

Эксперты также отмечают и другие недоработки документа, которые усложняют получение субсидии. Всего с февраля по апрель банками было выдано 138 кредитов, из которых большая часть приходится на ДОМ.РФ (ранее — АИЖК).

Ответы онлайн-консультанта на вопросы пользователей

или

pensiology.ru

Снижение ставок по ипотеке молодым семьям 2020

Куда обращаться Соответствующие правовые акты и поправки, регулирующие получение посильной для выплаты ипотеки за 2 ребенка в 2018 году, еще только будут подписываться и вноситься в существующие официальные документы. Лицом, ответственным за курирование нормативной стороны вопроса (создание регламентирующих постановлений, корректировок и пр.), стал премьер-министр страны Дмитрий Медведев, возглавляющий деятельность российского Правительства. Однако уже сегодня точно известно, что для оформления подобного кредита под 6% годовых понадобится отправиться в банк или АИЖК – агентство ипотечного жилищного кредитования. Перечень организаций, согласившихся на сотрудничество с государством для стабилизации демографической ситуации и стимулирования прироста рождаемости в стране, уже составлен. Скорее всего, его публикация будет приурочена к началу будущего года.

Ипотека под 6 % при рождении 2 и 3 ребенка в 2018 году

Говоря иными словами, дети, которые появились в 2017 году и ранее, не подпадают под субсидирование.

- Если семейство взяло ипотечные средства в 2018-2022 году, и у него появился второй или третий младенец, то оно может зарегистрировать рефинансирование, которое даст снижение на 3 или 5 лет до льготных ставок.

- Установлены ограничения на максимальные размеры кредита. Для Московской и Ленинградской областей и их административных центров – 8 млн. рублей и до 3 – для всех других регионов российской федерации.

- Авансовый взнос при регистрации обязан быть не ниже 20% от полной стоимости помещения.

- Займ оформлен в национальной валюте – рублях в Сбербанке, другом российском банке или в АИЖК не раньше 01.01.2020.

- Требования действительны для жилища первичного рынка.

Ипотека для семьи с детьми под 6 процентов в 2018 году

Молодая семья» в Сбербанке:

- В начале заемщику необходимо обратиться в отделение банка и заполнить заявление-анкету.

- Собрать все необходимые документы. Пакет документов вместе с заполненным заявлением представить в филиал Сберегательного банка.

- Дождаться решения Банка, принято оно будет в течение 2-5 рабочих дней.

- Собрать пакет документов по интересующему объекту недвижимости.

- Подписать кредитный договор, а также договоры обеспечения, произвести страхование предметов залога.

- Получить кредит наличными, приобрести недвижимый объект и стать его полноправным собственником.

Видео: Программа «Молодая семья» от Сбербанка Ипотечный калькулятор Для удобного расчета кредита и его особенностей Сбербанк предлагает своим потенциальным клиентам воспользоваться кредитным калькулятором.

Снижение ставки по ипотеке до 6 % при рождении ребенка

Учитывая изложенное, воспользоваться указанной льготой не смогут семьи, в которых второй или третий ребенок был рожден до 31 декабря 2017 года и после 31 декабря 2022 года включительно. Примечание: возможно сроки действия субсидии будут продлены, но на данный момент информации об этом нет. Условия получения субсидии Льготная ипотека для многодетных семей предоставляется только при соблюдении ряда условий, к которым законодательство относит следующие:

- Рождение второго (третьего ребенка) в период с 1 января 2018 года по 31 декабря 2022 года включительно.

Если ребенок был рожден за пределами указанного временного периода в льготе семье откажут.

- Покупка квартиры на первичном рынке.

Заем под 6% годовых смогут получить только те семьи, которые решили приобрести новостройку. По жилью, приобретенному на вторичном рынке, субсидия предоставляться не будет.

Условия получения ипотеки под 6% годовых при рождении второго и третьего ребенка

Молодым семьям, родившим ребенка, по их заявлению, предоставляется полугодовая отсрочка по выплате основного долга.Указанные ставки действуют для зарплатных клиентов банков, которые приобрели полисы комплексного страхования. В противном случае они применяются в повышенном размере, в среднем это +0,5% для тех, у кого нет зарплатной карты и +1%, при отказе от страховки. Для оформления ипотеки заемщики должны иметь официальный доход, гражданство РФ и отвечать возрастным требованиям.

ВажноПрактически все банки предоставляют кредиты лицам старше 21 года. Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-350-97-04) и Санкт-Петербурге (+7-812-309-87-91).

Ипотека для молодой семьи в 2018 году: условия

Теперь механизмы прописаны, и семьи имеют возможность начинать обращаться за получением нового кредита на льготных основаниях либо за рефинансированием взятого ранее кредита. Какая семья имеет возможность получить льготную ипотеку под 6 процентов по новому закону? Должны соблюдаться следующие условия:

- начиная с 1 января 2018 года и до 31 декабря 2022 года в семье должен родиться второй или третий ребенок,

- семья берет ипотеку под покупку квартиры в новостройке (либо рефинансирует взятый раньше кредит, но квартира также должна была быть купленной в новом доме).

Суть программы льготной ипотеки в данном случае в том, что семья в течение некоторого времени (подробнее об этом чуть ниже) будет совершать взносы по ипотечному кредиту из расчета 6% годовых. Проценты свыше оплатит государство.

Программа ипотечного кредитования «молодая семья» в сбербанке

Для семей, уже взявших ипотеку до 2018 года или родивших ребенка в период действия программы:

- Получение ипотеки на общих условиях.

- Рождение ребенка в период с 2018-2022 гг.

- Обращение в банк с необходимыми документами.

- Рефинансирование ранее взятого кредита.

- Компенсация государством недополученного кредитной организацией дохода.

Для семей, решивших оформить заем по льготной ставке уже после рождения ребенка в 2018-2022 гг.:

- Рождение ребенка в период с 2018-2022 гг.

- Предоставление в банк необходимых для получения кредита документов.

- Получение кредита на льготных условиях.

- Компенсация государством недополученного кредитной организацией дохода.

Куда обращаться за получением субсидии Для снижения ставки по кредиту необходимо будет обратиться в один из банков, участвующих в программе.

Ипотека 6% годовых в 2018 году

Кому могут быть предоставлены льготы Ипотека для молодых семей в 2018 году может быть предоставлена любой семье, которая подходит под следующие требования:

- Гражданство РФ.

- Возраст хотя бы одного из супругов не достиг 35 лет, возраст каждого супруга превышает 21 год.

- Если семья неполная, родитель может взять ипотеку, для него сохраняется главное условие – возраст менее 35 лет.

- Наличие первоначального капитала от 15% стоимости жилья.

- Семейный бюджет не ниже определенного уровня.

- Для получения государственных субсидий молодая семья должна состоять на учете в качестве граждан, нуждающихся в улучшении жилищных условий, увеличении жилой площади.

Важно! Для получения ипотеки по Федеральной программе предъявляются требования к приобретаемому жилью. Государство выдает субсидии только на покупку первичного жилья.

Ипотека для семьи с двумя детьми в 2018 году

Обратите внимание, отсрочка не распространяется на ипотечные проценты.

- Отсутствует дополнительно взимаемая плата за досрочное погашение кредита.

- При условии просрочки назначенного платежа, на заемщика накладывается ответственность по уплате неустойки, процент которой составляет всего 0,5% от просроченной суммы за каждый день.

- Важно! Если один или оба супругов являются участниками зарплатного проекта Сбербанка, они могут рассчитывать на дополнительные бонусы в виде сокращения процентной ставки и суммы по процентам. Компенсация по ипотеке молодым семьям Главным преимуществом ипотеки для молодых семей является возможность привлечения безвозмездных государственных субсидий. Федеральная программа выделяет компенсации на погашение кредита, равные 30% от стоимости жилья, если в семье имеются дети, на каждого из них добавляет еще плюс 5%.

Ипотека для семей с 2 и более детьми — ипотека под 6 процентов в 2018 году

Содержание:

- Льготная ипотека под 6 процентов годовых в 2018 году — кто может получить

- Льгота будет действовать на протяжении всего периода, на который взят кредит?

- Есть ли ограничения по стоимости нового жилья

- Насколько актуален новый закон о льготной ипотеке

- Что, если процент по ипотеке в России будет снижаться?

Льготная ипотека под 6 процентов годовых в 2018 году — кто может получить Правительство России буквально на прошлой неделе наконец сформулировало детали льготной социальной ипотеки, которая вводится в 2018 году. До этого известна была лишь основная суть программы, но не было разъяснений для министерств и банков по поводу механизма финансирования льготной ипотеки.

vip-real-estate.ru

Как снизить проценты по ипотеке 03.10.2020 г. Всё, что известно сейчас. VJ

Говоря о фактах повышения ипотечной ставки, невольно вспоминается майский указ Владимира Путина – сделать ставку менее 8%. Неужели этого не удастся достичь?Алексей Антонов говорит, что «государство будет прилагать усилия чтобы ставка в большинстве случаев не перешагнула критической черты в 10%. Если ЦБ ставку сохранит и не поднимет, то скорее всего до 10% годовых в ипотеке обратно не дойдет. Более того, пока государство ставит приоритет на дальнейшее снижение, к 2024 году нам обещают среднюю ставку в 8% и на данный момент это прежний ориентир» — добавляет эксперт.

«Если рассматривать политику ДОМ.РФ в приоритете которого обеспечение граждан новым современным жильем, то повышение ставок по ипотеке на новостройки не так сильно заметно, как на ипотеку во «вторичке»: 0,25-0,5% для новостроек, и 1% на готовое жилье. Такой шаг, конечно, будет все дальше «уводить» покупателей от покупки на вторичном рынке.

Рынок ипотеки активно восстанавливается и в ближайшее время прогнозируется выход на докризисный уровень. «Если сравнить первые 9 месяцев 2018 года с аналогичным периодом прошлого года, то спрос на ипотеку вырос почти в полтора раза. В этом году мы выдали более 4 700 ипотечных кредитов, общая сумма которых составила более 5,5 миллиардов рублей»,- отметила управляющий Пензенским отделением № 8624 ПАО Сбербанк Марина Дементьева. Так же она добавила, что процентная ставка по программам для приобретения жилья последнее время планомерно снижается.

Выгоден этот вариант и для застройщиков. Каждый из них может принять переселенцев. Ипотечный механизм позволяет задействовать в переселении все строящиеся проекты, а не только те, что застройщик возводит непосредственно в рамках программы.

«Если ЦБ при очередном пересмотре ключевой ставки в конце октября продолжит повышать ставку, то это отразится и на ипотечных ставках — банки будут вынуждены их увеличить для сохранения маржинальности бизнеса» — рассказывает коммерческий директор ФСК «Лидер» Ольга Тумайкина, — «При таком варианте развития событий возможно некоторое снижение спроса, поскольку доступность ипотеки снизится. Поэтому тем, кто задумался о приобретении квартиры с привлечением ипотечного кредита, лучше не затягивать сделку. В следующем месяце ипотечные предложения от банков могут быть уже совершенно иными».

Более 40 % всех ипотечных кредитов выдаётся с первоначальным взносом менее 20 %, пишут «Новые известия». При этом стабильно увеличивается число кредитов с низким первоначальным взносом, в Центробанке это считают «тревожной тенденцией». Эксперты говорят, что наиболее рискованная категория заёмщиков – это те, кто взял ипотеку с первым взносом до 10 %. Число таких заёмщиков тоже растёт.

Социальная ипотека может стать одним из механизмов, разработанных министерством для новой программы расселения аварийного жилья, которая начнет реализовываться с 1 января 2019 года. "На расселение аварийного жилья из федерального бюджета планируется направить 432 миллиарда рублей", — сообщил глава минстроя. Это только федеральные средства, которые составят 86 процента финансирования программы, еще 14 процентов должны субсидировать регионы из своего бюджета.

Однако минстрой не раз настаивал на том, что рассчитывает привлечь к реализации программы внебюджетные источники и инвестиции. На это направлена возможность расселения жилья силами застройщика. Этот механизм будет работать для домов, которые расположены на привлекательных для дальнейшей застройки участках земли.

Как снизить проценты по ипотеке сегодня 03.10.2020 г. Все последние сведения.

Лето 2018 ознаменовалось рекордами по выдачи ипотеки. Казалось, что мы, уже никогда не вернемся к ставкам в 12-13%, которые долгое время держались на рынке ипотечного кредитования. Однако в конце сентября «ДОМ.РФ» «сыграл на повышение», увеличив ставки. Как и предполагали эксперты, некоторые банки последовали их примеру незамедлительно. Дальше будет только хуже?

«Большую привлекательность на этом фоне имеют те банки, у которых есть источники дешёвых пассивов, и поэтому они могут выдавать дешёвые кредиты, в том числе ипотечные. Стоит отметить, что даже при повышении ставки ипотечные кредиты для банков одни из самых популярных. Во-первых, это крупная сумма, во-вторых, длительный срок, и в-третьих, обеспечение недвижимостью. То есть даже если кредит не обслуживается и становится плохим, то у него есть кредитный залог, обеспечением которого можно его закрыть», – приводят слова Михаила Беляева «Новые известия».

«В 2017 году мы наблюдали возросший спрос на ипотеку. В конце 2017 года отметили, что количество кредитов и сумма по ипотечным сделкам вернулась на докризисный 2014-й год. За девять месяцев 2018 года, если сравнивать с аналогичным периодом прошлого года — девятью месяцами 2017 года, спрос на ипотеку возрос почти в 1,5 раза. Мы выдали 4 тыс. 700 ипотечных кредитов. То есть практически около 5 тыс. семей воспользовались ипотекой в «Сбербанке», — отметила управляющий пензенским отделением «Сбербанка» Марина Дементьева.

На брифинге также шла речь еще об одном удобном инструменте от Сбербанка – «Конструкторе сделки». Благодаря его использованию продавец и покупатель могут быть уверены в безопасности осуществления расчётов и правильности оформления документов по сделкам купли-продажи без оформления ипотеки, подробнее об этой услуге можно узнать здесь.

Это позволяет говорить, что на самом деле нынешняя ситуация свидетельствует скорее о стабильности на рынке, чем о каких-либо негативных трендах. В ближайшем будущем наиболее вероятен возврат ставок на прежний или даже чуть более низкий уровень – во всяком случае, именно к этому будут стремиться и участники рынка, и регулятор» — считает Дмитрий Цветов.

Сделки по ипотеке стали понятнее и прозрачнее. Пензенцы сегодня могут рефинансировать ипотечные кредиты, взятые под высокий процент.

Уменьшить размер ежемесячного платежа по ипотеке, объединить несколько кредитов в один и при этом снизить процентную ставку — эти желания возникают у многих клиентов различных банков. И Сбербанк предлагает единое решение для этих задач. Об этом на брифинге для журналистов рассказали эксперты финансового учреждения.

При этом субсидирование ставки для самих переселенцев — наиболее интересный вариант. Так как в этом случае они получают большую свободу при выборе нового места жительства, квартиру взамен аварийной они могут выбирать фактически на свободном рынке. При снижении стоимости жилья речь идет о договоренности с конкретным застройщиком, поэтому выбор объектов для покупки ограничен.

Как снизить проценты по ипотеке последние новости 03.10.2020 г. Свежий материал на 03.10.2020 г.

По словам Михаила Беляева, главного экономиста Института фондового рынка и управления, ипотеку получить будет сложнее. «Если увеличивается доля риска, то банки вынуждены будут создавать повышенные резервы под те ипотечные кредиты, которые характеризуются низким первоначальным взносом. Именно поэтому банки будут неохотно идти на выдачу таких кредитов, а если и пойдут, то естественно ни о каком радикальном снижении процентной ставки [речи] быть не может», – цитирует Михаила Беляева издание.

Еще одним механизмом станет социальная ипотека. Первоначальным взносом для такой ипотеки послужит стоимость аварийной квартиры, которую государство фактически выкупит у собственника. Глава минстроя также пояснил, что льготной в этой ипотеке будет и ставка. Планируется, что она составит 5-7 процентов.

«Банки-лидеры по объемам выдачи ипотечных кредитов (ВТБ и Сбербанк) о пересмотре условий кредитования ипотечных заемщиков пока не сообщали», — поделилась с нами председатель совета директоров «Бест-Новострой» Ирина Доброхотова, — «Также речь не идет о каком-то взрывном росте, как это было в начале 2015 года, когда ставки по ипотеке достигали 17% годовых (в условиях борьбы с волатильностью на финансовых рынках, ЦБ поднял ключевую ставку с 10,5 до 17%, после чего последовал резкий рост ипотечных ставок и обвал спроса — Прим. Ред.). Сейчас это, скорее, небольшая коррекция, обусловленная пересмотром ключевой ставки ЦБ. И даже несмотря на это, сейчас ипотеку можно взять под наиболее низкий процент – 9,2 – 9,5% годовых.

Социальная ипотека уже использовалась в некоторых регионах для расселения аварийного жилья. Основных механизмов ее применения два. В первом случае снижается цена жилья, а ипотечная ставка остается рыночной. Второй вариант — когда цена недвижимости рыночная, а ставка субсидируется до определенного предела, поясняет Сергей Гордейко.

«Человек получает сниженные ежемесячные платежи по своим кредитам. Он перестает платить по 3-4 раза и помнить все даты платежей по разным своим кредитам, а может сделать единую дату, свести все свои задолженности в единый кредит и платить всего лишь один раз в месяц. Есть возможность получения дополнительных наличных денег на свои личные нужды», — пояснил заместитель управляющего пензенским отделением «Сбербанка» Алексей Данилкин.

"Конечно, ипотеку теперь будет получить сложнее. Если увеличивается доля риска, то банки вынуждены будут создавать повышенные резервы под те ипотечные кредиты, которые характеризуются низким первоначальным взносом. Именно поэтому банки будут неохотно идти на выдачу таких кредитов, а если и пойдут, то естественно ни о каком радикальном снижении процентной ставки быть не может.

Рефинансирование ипотечных кредитов может заинтересовать тех, кто взял жилищный кредит несколькими годами ранее под высокий процент. В «Сбербанке» эту ставку готовы значительно снизить. При этом разрешение от первичного банка-кредитора не требуется. Максимальный срок — 30 лет. Минимальная сумма займа — 300 тыс. рублей. Вместе с ипотекой человек может рефинансировать до пяти иных видов кредитов.

А вот директору по маркетингу и разработке продукта «А101» Дмитрию Цветову, в серьезное повышение средней ставки по ипотеке верится с трудом. Он считает, что даже если все банки, которые работают на ипотечном рынке, последуют примеру тех, кто уже объявил о повышении, оно будет аналогичным, то есть несущественным и, скорее всего, недолгим.

Между тем, очевидно, что следующий год для рынка недвижимости будет годом затишья: скажется эффект санкций, а запрет на привычное привлечение средств дольщиков и переход на эскроу-счета уведут с рынка средних игроков и неизбежно создадут условия для удорожания квадратных метров, поэтому даже незначительные изменения в ставках на ипотеку будут ощутимы для простого покупателя» — поделился эксперт.

Как снизить проценты по ипотеке все что известно на 03.10.2020 г. Свежий материал на 03.10.2020 г.

источник gi-wom.ru

vipjurnal.ru

Программа по снижению процентной ставки ипотеке в 2018 году

Как снизить процент по ипотеке в Сбербанке

- штатный приказ о повышении в должности;

- справка, подтверждающая дополнительный доход и т. д.

- документ о назначении пособия или пенсии;

- справка 2-НДФЛ;

Если такая реструктуризация будет одобрена, заёмщик получит значительное уменьшение срока выплаты.

Ипотека в Сбербанке: новые условия с 10 августа 2018 года и сниженная процентная ставка

Однако, экономисты Центробанка сочли, что экономика страны пока не готова к снижению ключевой ставки, и её по меньшей мере до 15 сентября оставили прежней — 9% годовых.

Это тот процент, под который кредитуются у государства сами банки, поэтому кредиты в принципе не могут иметь в России процент заметно более низкий, чем данная величина. В этом, кстати, главная причина дороговизны российской ипотеки по сравнению с ипотекой в развитых европейских государствах.

Каковы процентные ставки по ипотеке в российских банках в 2018 году?

Большинство финансовых учреждений не планирует глобально изменять в 2018 году условия по ипотекам.

Возрастные ограничения для физических лиц останутся в прежних границах: минимум — 21 год, максимум — 65 лет. В первую очередь российские банки будут рассматривать в качестве кандидатур на участие в ипотечном кредитовании клиентов с положительной кредитной историей.

Если граждане ни разу не оформляли займы и у них еще не сформирована кредитная история, они могут оформить ипотеку, предъявив документальное подтверждение своей платежеспособности и официального трудоустройства.

В 2018 году ипотека будет оформляться на приобретение следующих объектов недвижимости:

- готовые и строящиеся квартиры;

- загородные дома;

- таунхаусы;

- земельные участки;

- на строительство, ремонт и т.д.

По прогнозам экспертов, самые низкие процентные ставки следует ожидать в тех финансовых учреждениях, которые принимают участие в государственных программах ипотечного кредитования:

Процентные ставки по ипотеке в 2018 году — таблица

Сегодня физические лица могут на более выгодных условиях оформить автокредит без первоначального взноса на новый автомобиль. Российские банки в 2018 году предлагают постоянным и новым клиентам ипотечные программы, по которым установлены приемлемые процентные ставки и комфортные условия:

Сохраните статью в 2 клика:

Сбербанк готов снизить ставки для своих ипотечных заемщиков до 12-13%

АИЖК ожидает, что к концу года средняя ставка по ипотеке в России упадет ниже 10%. Своего пика ставки по кредитам достигли после финансового кризиса в конце 2014 года, когда ЦБ резко повысил ключевую ставку до 17% годовых.

В настоящее время ключевая ставка ЦБ составляет 9%.

Ваш комментарий будет проверен модератором как можно снизить процентную ставку по ипотеке в сбербанке 2018

это самый первый шаг, на который стоит обратить внимание. при этом будет затрачено минимум усилий.

особенно если происходит процедура с собственным кредитом. тогда не придется заново собирать все документы. этот способ позволяет не только уменьшить процент, но и продлить срок кредитования.

чтобы таким образом снизить ставку по ипотеке, нужно подать заявку в офисе банка.

каждый такой случай рассматривается в индивидуальном порядке.

так же может быть и наоборот.

как понизить процентную ставку по ипотеке в сбербанке

что делать при реструктуризации? для этого необходимо изменить основные характеристики ипотечного кредита.

рассматриваются такие заявления банком, выдавшим заем первоначально – сбербанком россии или другим финансовым учреждением. реструктуризация может связываться также с улучшением материального состояния заемщика.

в этом случае имеет место уменьшение срока действия кредита и, соответственно, сокращение срока его погашения.

процентные ставки банков по ипотеке

самая низкая процентная ставка по ипотечному кредиту в сбербанке — от 7,4% (не является рекламой).

ипотечная программа сбербанка включает процентную ставку в размере от 7,4 до 10,9%. дешевле обойдется новое жилье.

максимальный срок возврата средств составляет 30 лет. при этом первоначальный взнос не может быть меньше 15% от всей стоимости объекта.

при этом через банк реализуется несколько различных государственных программ по поддержке молодых семей, военнослужащих и так далее.

src=» «=»»>

vash-yurist102.ru

Какие программы существуют по снижению процентной ставки действующей ипотеке в 2018 году

Посылом для таких заявлений стало снижение ключевой ставки ЦБ РФ. Это происходило трижды в течение 2017 года. В конце прошлого года ставка составляла 7,75%. Для большинства граждан вопрос, ожидается ли снижение ставок по ипотеке в 2018 году, стоит остро. Ведь ипотека предполагает длительный срок заимствования, и потенциальным заемщикам хочется оформить кредит по наиболее выгодным условиям. В июне прошлого года Центробанк вновь принимает решение об уменьшении размера ставки – до 9%. В середине сентября состоялось очередное снижение – до 8,5%. Последнее уменьшение ключевой ставки произошло в декабре 2017 года – до 7,75%. Снижение ключевой ставки и ипотека имеют тесную взаимосвязь. От значения ставки зависит плата за пользование заемными средствами в кредитных организациях. Также ключевой показатель оказывает влияние на уровень инфляции в стране.

Как снизить ставку по ипотеке: 100 % способы с подробным описанием

Существует несколько способов пересчитать проценты по ипотеке в 2018 году. Такая возможность предоставляется первичным кредитором, другими банками и даже государством.

ВниманиеБолее подробно основные пути снижения ипотечной ставки, необходимые документы, предложения банков и государственные программы, разберём в статье.

ВажноКлючевая ставка Центрального банка России выступает индикатором состояния российской экономики и напрямую влияет на величину банковских процентов по ипотеке.

ИнфоВ декабре 2014 года она резко возросла сразу на 7 % (с 10 до 17), что повлекло за собой и рост ставок по ипотеке.

В 2017 году ситуация несколько стабилизировалась, и ставка рефинансирования понижалась несколько раз. Сейчас она составляет 7,75 %. Вслед за этим, ведущие российские банки стали предлагать ипотеку под рекордно низкие за последние 5 лет проценты.Сбербанк снизил ставки по ипотечному кредиту

Готовясь к очередному своему переизбранию, действующий российский президент в конце 2017 года озвучил несколько новых мер, которые действительно будут полезны для многих семей и понравятся избирателям.

В частности, именно первому лицу было доверено объявить о правительственных наработках по повышению рождаемости в стране. Ситуация с демографией в России действительно неудовлетворительная, и одной программой материнского капитала, тем более в том виде, в котором она все эти годы существует не обойтись.

Среди новинок, в частности, можно отметить появление ежемесячных выплат из материнского капитала наличными, о которых мы говорили чуть раньше.

Еще одно нововведение — льготная ипотека для семей с детьми.Что говорит новый закон об ипотеке под 6 процентов в 2018 году, кто может претендовать на такую льготу, как ее получить.

Официальный сайт сбербанка россии

На самом деле, даже 1 % от суммы процентов по ипотеке в перерасчете на рубли составляет от 1000 руб/месяц.

Кончено же, все зависит от размера кредита, но при покупке в займы недвижимости он почти всегда большой. Если экономить в месяц от 100 рублей и больше, то за год накопится немалая сумма. Поэтому потребители все аще стали задаваться вопросом, как снизить ставку по ипотеке. Снижение процента — это воля самих банков, то есть желание руководства. Нет ни одного законопроекта, контролирующего и устанавливающего нормы и размеры того, на сколько нужно уменьшить действующую ставку. Поэтому и потребители не могут потребовать у кредитора уменьшить его на определенную цифру.

Все происходит по воле самого банка. Хотя самим заемщикам грех жаловаться, ведь они действительно получают неплохую льготу (скидку).

В результате, они платят меньше.

Ипотека под 6 % при рождении 2 и 3 ребенка в 2018 году

Продукты: приобретение готового жилья; приобретение строящегося жилья; рефинансирование под залог недвижимости.

Ограничение: покупка только у юридического лица (кроме ПИФ и УК), только жилые помещения 3. Условия выдачи кредитов на условиях Господдержки: у гражданина с 01.01.2020 по 31.12.2022 родился второй или третий ребенок 4. Процентная ставка 6% действует: в течении 3-х лет при рождении 2-го ребенка*; в течении 5-ти лет при рождении 3-го ребенка 5. После окончания срока действия ставки 6% процентная ставка устанавливается в размере не более ключевой на дату выдачи кредита +2 п.п. 6. Сумма кредита – до 3 млн. руб. в регионах и до 8 млн. руб. в Москве, Московской области, Санкт-Петербурге и Ленинградской области 7.

Первоначальный взнос от 20%, в том числе за счёт средств материнского капитала.

В настоящее время Банк прорабатывает вопрос о запуске кредитования на условиях субсидирования.

Как уменьшить процент по ипотеке в сбербанке в 2020

Содержание:

- Льготная ипотека под 6 процентов годовых в 2018 году — кто может получить

- Льгота будет действовать на протяжении всего периода, на который взят кредит?

- Есть ли ограничения по стоимости нового жилья

- Насколько актуален новый закон о льготной ипотеке

- Что, если процент по ипотеке в России будет снижаться?

Льготная ипотека под 6 процентов годовых в 2018 году — кто может получить Правительство России буквально на прошлой неделе наконец сформулировало детали льготной социальной ипотеки, которая вводится в 2018 году.

До этого известна была лишь основная суть программы, но не было разъяснений для министерств и банков по поводу механизма финансирования льготной ипотеки.

Субсидии по ипотеке, уменьшение процентной ставки до 6%

Разъяснения от Сбербанка

- Разъяснение других сложных моментов

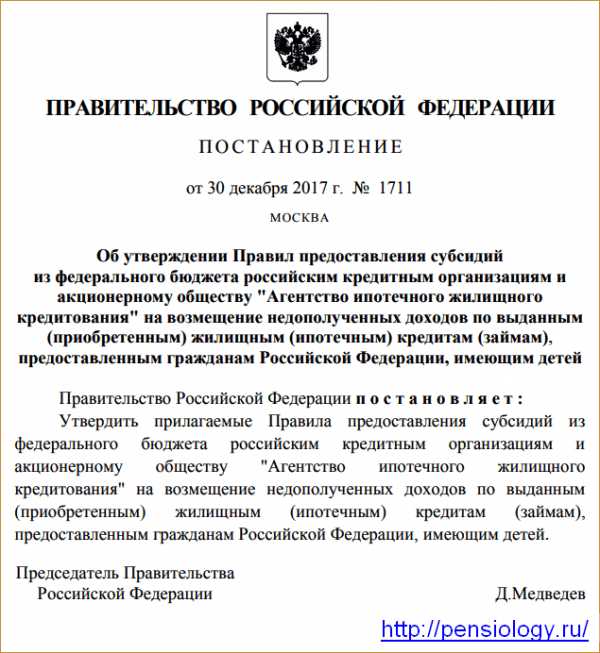

30.12.2020 года Правительство РФ утвердило Правила предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство ипотечного жилищного кредитования» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей.

Субсидии по ипотеке от государства Полный текст постановления Правительство утвердило условия субсидирования ипотеки для семей с двумя и более детьми.

Меры поддержки снизят финансовую нагрузку для приобретения жилья малоимущим семьям благодаря программе субсидирования, действие которой начнется с 1 января 2018 года.

Кому и как предоставляется ипотека под 6 процентов

Причем, этот способ совместим с большинством программ по ипотечному кредитованию Сбербанка.

То есть более того, что Вашу заявку рассмотрят значительно быстрее и Вам вместе с этим не придется даже посещать отделение банка, так еще и понизите свою процентную ставку;

- Акции аккредитованных в банке застройщиков.

Строительные компании тоже практикуют привлечение заемщиков путем снижения процентных ставок.

Так понижая процент по ипотеке за счет собственных средств.

Однако стоит понимать, что это возможно лишь в случае с оформлением кредита на покупку строящегося жилья;

- Зарплатная программа Сбербанка.

Данная кредитная организация предусматривает уменьшение ставок по ипотеке для своих зарплатных клиентов.

Для них предусматривается автоматическое снижение на 0,5% и смягчение требований.

Пересчитываем проценты по ипотеке

В долгосрочной перспективе пересчет процентов при уменьшении срока выплат выгоднее, чем при снижении платежа. Если в целом по рынку произошло снижение ипотечных ставок, то имеет смысл написать обращение в свой банк-кредитор с просьбой о снижении ставки по действующему жилищному кредиту.

Решение зависит от условий договора и политики банка в отношении снижения ставок по выданным кредитам.

Шансы на одобрение повысятся, если к заявлению приложить положительное решение другого банка о рефинансировании вашей ипотеки.

Снижение ставки в своём банке не предполагает никаких финансовых затрат, поэтому такой вариант предпочтительнее, чем перекредитование в другом банке.

Рефинансирование, или перекредитование ипотечного кредита, представляет собой перевод ипотеки в другой банк на более выгодных условиях. Является наиболее распространенным способом снижения ипотечных процентов.

Снижение процентной ставки по ипотеке в 2018 году

Основной перечень документов:

- Анкета заемщика и созаемщиков.

- Паспорт.

- Любой дополнительный документ.

- Справка о доходах за полгода.

- Копия трудовой книжки.

- Справка об остатке ссудной задолженности по действующему займу (не старше 10 дней).

- Кредитный договор и график погашения платежей (по запросу).

После одобрения заявки потребуется комплект документов на залоговое имущество:

- Документы, устанавливающие права владения имуществом (договор купли-продажи, свидетельство о наследстве, договор дарения и другие).

- Свидетельство о регистрации прав собственности.

- Технический план.

- Нотариальное согласие супруга о передаче имущества в залог.

- Новый оценочный отчёт.

Банки оставляют за собой право запросить иные дополнительные документы.

Процентная ставка также снижается до минимальной;

- Ипотека при субсидировании за счет жилищного сертификата.

Данное предложение предусматривает существенное уменьшение годовой ставки, но только при условии предоставления соответствующего документа.

Так молодые семьи могут рассчитывать на субсидирование кредита и компенсацию процентов. к содержанию ↑ Рефинансирование Рефинансирование ипотеки – это оформление нового кредита для погашения старого. Обычно, такое предложение предусматривает меньшую процентную ставку, и заемщику попросту выгоднее выплатить ипотеку досрочно, за счет банковских средств, а в дальнейшем уже платить кредит с уменьшенными процентами. Если Вы только оформили ипотеку, при аннуитетном способе расчета, то можно воспользоваться этим вариантом. Этот способ расчета предусматривает ежемесячное внесение платежей, равных для всего срока кредитования.

rusblank.ru

В 2018 году снизят ставки по ипотеке и надуют финансовый пузырь

На заседании Совета по стратегическому развитию и приоритетным проектам Владимир Путин признал экономически сложности в стране. Тем не менее, не все так плохо. «Луч света» — это активно развивающийся рынок ипотечного кредитования. В РФ к концу нынешнего года на ипотеку выдано более двух триллионов рублей, которые получили свыше миллиона граждан, заключивших договоры с банками.

Чему так радуется министр экономического развития РФ?

В тот же день состоялась встреча министра экономического развития РФ Максима Орешкина с представителями Ассоциации европейского бизнеса (АЕБ). Максим Станиславович отметил, что в нашей стране впервые в новейшей истории так снизились ипотечные ставки — они меньше 10% годовых. И этот процесс не будет останавливаться и в 2018 году. Причем государство планирует снижать давление на заемщиков и потому создает условия для рефинансирования.

Глава Минэкономразвития Максим Орешкин излучает оптимизм

Министр с радостью заявил, что если Центробанк исходит из того, что инфляция в стране будет меньше 4% за год, то ипотека — как длинный кредит — должна быть не больше, если иметь в виду перспективу на ближайшие десять лет.

Оптимизм чиновника выразился во фразе, что ипотечному кредитованию в отличие от потребительского всегда будет зеленый свет в смысле поддержки от государства. Однако министр заметил, что помощь будет не беспредельной, а станет учитывать состояние рынка. Главное, по мнению Орешкина, не допустить перегрев рынка недвижимости. А в настоящее время никакого перегрева строительного рынка в стране не наблюдается, поскольку цены на жилье в целом не растут уже несколько лет.

Кто стал лидером по выдаче ипотечных кредитов в РФ?

Отметим, что среди всех российских финансовых учреждений лидером ипотечного кредитования стабильно является Сбербанк, где в основном и размещены средства населения страны. Так, портфель только военной ипотеки (где 100%-ная господдержка) в текущем году серьезно увеличился — на целых 26%. В настоящий момент на эти цели банк аккумулировал более 60 миллиардов рублей. Более 11000 военнослужащих, вступивших в программу военной ипотеки, в этом году получили жилье, что превышает показатель 2016 года в полтора раза.

Общий объем средств, который Сбербанк предоставил участникам программы военной ипотеки, составил более 20 миллиардов рублей. Эта сумма на 64% больше, чем была выделена в прошлом году.Кстати, ставка по военной ипотеке в Сбербанке тоже меньше 10 процентов — 9,5% годовых в декабре текущего года на срок до 20 лет.

Ипотека в России может надуть финансовый пузырь

Радужные планы у чиновников реализовались в стратегию государственного Агентства ипотечного жилищного кредитования (АИЖК). Сотрудники представили Центробанку перспективы довести объем выделенных на ипотеку средств через АИЖК до 10 триллионов рублей уже через три года. Причем если в текущем году кредитов выдано на 2 триллиона, то уже в 2020-м можно кредитовать ипотечников на 3,5 триллиона рублей.

В ЦБ провели мониторинг и высказали серьезные опасения. Мол, если реализовать план АИЖК, то в России может надуться огромный финансовый пузырь. А таковые пузыри имеют тенденцию лопаться. Самый свежий пример — США в 2008 году, когда именно невозможность населения платить по кредитам вызвала экономический кризис сначала в стране, а потом и во всем мире.

Чтобы не допустить роста финансового пузыря в России, эксперты предлагают ввести некие ограничения по заключению ипотечных договоров. Все они изложены в письме, которое отправлено в адрес главы АИЖК Александра Плутника.

Что предлагает регулятор? Главный сдерживающий фактор — это ужесточение к размеру первоначального взноса за ипотеку. Нельзя, чтобы он был меньше 20%. А ипотеку без первоначального взноса лучше обставить таким набором условий, что взять ее станет практически невозможно.

Хотя в настоящий момент ситуация развивается в противоположную сторону. Согласно мониторингу ЦБ, российские банки надувают пузырь, увеличивая долю ипотечных договоров, где первоначальный взнос меньше 20%. Например, с августа по ноябрь 2016 таковых сделок было 6,8%, а через год, в третьем квартале 2017-го, стало 29,4%. Так что опасность «лопанья финансового пузыря и скатывания в пучину кризиса» действительно существует.

Валерий

21 декабря 2020

bankinrussia.ru

Субсидирование процентной ставки по ипотеке в 2018 году

Чтобы помочь определенной категории населения улучшить жилищные условия, государство разрабатывает специальные программы, призваны сделать ипотечные займы доступнее. Субсидирование процентной ставки по ипотеке – это компенсация со стороны государства неполученной выгоды банка, который предоставил льготный кредит на покупку жилья. Субсидированная ставка дает возможность существенно уменьшить размер платежа, сделать его доступнее для многих российских семей.

Какие программы субсидирования ипотеки сейчас есть

В первую очередь помощь предназначена для поддержки молодых семей или тех, кто вносит вклад в развитие государства. Сегодня существует достаточно много вариантов субсидирования по ипотечному кредитованию:

-

военная ипотека;

-

помощь ученым и учителям;

-

субсидирование ставки для граждан крайнего севера;

-

помощь молодым семьям;

-

реструктуризация ипотечных займов;

-

снижение процентной ставки за счет государственной субсидии;

-

оплата первоначального взноса за счет государственной субсидии.

Как получить ставку ниже стандартной? Сделать это несложно, сегодня многие банки сотрудничают с государством в этом направлении. Главное – соответствовать требованиям и критериям выбранной программы.

Что такое субсидированная ставка? Это часть процентной ставки по ипотечному кредиту, которую государство компенсирует банку. По программе субсидирования устанавливается часть стандартной ставки, которую будет оплачивать заемщик, другая часть будет погашена за счет государства. Условия субсидирования по государственным программам отличаются. Но они едины для всех банков, которые работают по выбранной схеме.

Военная ипотека

Программа направлена на помощь военным, которые желают улучшить свои жилищные условия. Она подразумевает возможность оформить ипотеку по льготной процентной ставке. Платежи по кредиту вносятся за счет государства с личного счета военнослужащего, на который Министерство обороны регулярно перечисляет средства. Право на ее получение имеют военнослужащие, которые отслужили по контракту не менее 3-х лет и являются участником НИС. Такая категория заемщиков имеет право также использовать средства, которые накоплены на индивидуальном счете, для оплаты первоначального взноса. Если средств на счетуё недостаточно для полного покрытия ежемесячного платежа, разницу заемщик доплачивает самостоятельно.

Объедините все займы в один!Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Ипотека учителям и ученым

Государственная программа помощи учителям и ученым позволяет получить средства на компенсацию части стоимости жилья, приобретенного по ипотечному кредиту ранее (до 40%) или их можно потратить на оплату первоначального взноса. Дополнительно государство субсидирует процентную ставку. Для получения такой помощи выдвигаются небольшие требование, главное – подтвердить статус заемщика, который является работником сферы образования или науки. Размер субсидии, условия ее предоставления устанавливаются на региональном уровне.

Ипотека для граждан Крайнего Севера

Государство поддерживает граждан, которые отработали в сложных условиях Крайнего Севера определенное время и переехали для обустройства в более теплые регионы РФ. Они получают специальный сертификат, который подтверждает их право на получение льгот. Размер субсидий зависит от многих факторов. Основные требования к кандидату на получение сертификата:

-

человек должен пребывать на Крайнем Севере до начала 1992г.;

-

у гражданина нет другого жилья в РФ за пределами Крайнего Севера;

-

трудовой стаж – 15 и более лет.

Средства сертификата можно потратить на приобретение жилья либо на оплату части его стоимости в виде первоначального взноса по ипотеке.

Ипотека с материнским капиталом

Материнский капитал – социальная программа, направленная на улучшение демографической ситуации в стране. Семьи, в которых рождается второй ребенок (или третий, четвертый и т.п. – если маткапитал не был оформлен ранее), имеют право на получение специального сертификата, средства которого могут быть использованы на определенные цели. Цели регламентированы законодательством РФ, одна из них – улучшение жилищных условий, в том числе средства материнского капитала можно потратить на первоначальный взнос по ипотеке. Это очень актуально, так как суммы средств, выделяемой в рамках программы «материнский капитал», обычно недостаточно для покупки жилья сразу и целиком.

Реструктуризация ипотеки

Государством разработана программа помощи действующим заемщикам по ипотеке, которые не могут платить кредит или хотят сократить платежи и итоговую переплату. Право на помощь получают лишь определенные категории заемщиков, которые попали в затруднительную ситуацию. Реструктуризация подразумевает внесение изменений в кредитный договор с целью получения приемлемых для клиента условий погашения (снижение платежа, кредитные каникулы и т.д.). Государство компенсирует потери банка, которые возникают при реструктуризации, заемщик в свою очередь получает возможность дальше погашать кредит на приемлемых условиях, сохраняет жилье и не портит кредитную историю.

Обычно данная процедура проводится при помощи АИЖК – государственного агентства. Строгие условия предъявляются к сумме совокупных доходов (не выше двойного прожиточного минимума на семью) и увеличение размеров ежемесячного платежа на 30 % и более с момента заключения договора с банком.

Субсидирование процентных ставок по ипотеке

Для помощи в покупке жилья молодым семьям, многодетным и другим категориям населения в РФ работает программа субсидирования процентных ставок. Суть ее заключается в том, что заемщик получает ставку ниже стандартной, что позволяет снизить платеж и сэкономить на переплате. В свою очередь банк ничего не теряет, так как недополученную выгоду за счет снижения ставки ему компенсирует государство. С 1 января 2018 году для поддержки многодетных семей запущена новая программа, которая позволяет снизить процент по ипотеке до 6% годовых. Сроки такого субсидирования для семей с 2-мя детьми установлены до конца 2022 года, для семей с 3-мя детьми и более – 5 лет.

Субсидирование первоначального взноса по ипотеке

Заемщик, который получил право на получение государственной помощи, может использовать сертификат для погашения первоначального взноса. Если он подходит под требования программы, ему необходимо обратиться в банк с уведомлением о праве на получение субсидии. После того, как ипотечный кредит ему согласуют, он получает сертификат, который может быть использован на погашение первоначального взноса. Также для этих целей можно использовать средства, выделенные по программе материнского капитала.

Программа молодая семья

Программа успешно действует с 2011 года и направлена на помощь в приобретении жилья для молодых семей. Государство субсидирует до 35% от стоимости недвижимости. Выделенные средства можно использовать для погашения ипотечного кредита или для оплаты первоначального взноса. Для участия в программе необходимо подать документы в местные органы самоуправления. Местные власти также определяют условия предоставления помощи, что обусловлено различным социально-экономическим развитием регионов. Право на получение помощи имеют молодые семьи с детьми или без, возраст супругов не должен превышать 35 лет. Также одно из требований – материальное положение семьи позволяет взять в ипотеку выбранное жилье.

Субсидия на ипотеку при рождении второго ребенка

В РФ была запущена новая программа. Благодаря ей молодые семьи, в которых есть ребенок и появились другие дети, которые родились с 1 января 2018 года по 31 декабря 2022 года, могут получить ипотеку на льготных условиях. Основная особенность программы – сниженная процентная ставка до 6% годовых. Субсидия распространяется на ипотечные кредиты на покупку квартир или домов на первичном рынке. Также на рефинансирование по ставке 6% могут рассчитывать семьи, у которых уже есть действующая ипотека, в которых в указанный выше период родился второй или третий ребенок.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

refinansirovanie.org