Имеет ли смысл досрочное погашение аннуитетного кредита. При аннуитетных платежах досрочное погашение кредита

Досрочное погашение аннуитетного кредита

Автор: Виктория Денисова Опубликовано: 25.02.2020

Большинство людей считает, что кредит в банковском учреждении все равно, что игра в одни ворота. По крайней мере, если судить по разъяснениям Высшего Арбитражного Суда (ВАС) о выплатах заемщиком кредитного аннуитета. Однако если полагаться на судебную практику ВАС, проценты по аннуитетным платежам тоже могут быть незаконными.

В наши дни досрочное погашение аннуитетного кредита далеко не новость, особенно когда человек берет займ у банка на какие-либо мелкие расходы, будь то бытовая техника, отпуск или строительство бани на загородном участке.

Однако не каждый задается вопросом, действительно ли выгодно пользоваться услугой досрочного погашения?

Разновидности досрочного погашения

Существует два вида досрочных погашений, направленных на:

- уменьшение ежемесячного взноса;

- уменьшение кредитного срока.

В первом случае временной срок кредита не меняется, меняется лишь выплачиваемая ежемесячная сумма. Процентный доход банка не меняется. Во втором же случае происходит уменьшение кредитного срока, но сумма ежемесячных выплат не меняется.

Однако такой способ значительно уменьшает проценты, взымающиеся банком за аннуитетный платеж досрочного погашения. Как выгоднее, можно решить этот вопрос с помощью материнского капитала, однако такой способ относится к ипотечным выплатам и разрешается далеко не каждым банковским учреждением.

На что должен пасть выбор при выборе способа расчета с аннуитетными платежами досрочного погашения и имеет ли смысл – сказать сложно. В данном случае решение должно оставаться за заемщиком и исходить из его личных предпочтений и возможностей. Одни стараются уменьшить кредитный срок, тем самым поскорее избавиться от висящего на шее камнем кредита, другие же облегчить эту ношу.

Выгода погашения кредита досрочно

Разумеется, банку такая процедура бьет по самому больному месту – ведь нужно же как-то погасить проценты физическим и юридическим лицам по привлеченным средствам. Да и прибыль с процентов обычно достаточно высокая, в зависимости от выбранной кредитной ставки и самого банка. Зная этот свой недуг, банковские специалисты стараются избежать разговоров и упоминаний о досрочных выплатах или вовсе не включают эту услугу в ряд кредитных акций.

Выгодно ли досрочно гасить аннуитетный кредит? Для ответа на этот вопрос можно обратиться к перечню плюсов при решении кредитного вопроса досрочно.

- Уменьшение основной долговой суммы, что ведет за собой уменьшение ежемесячного платежа. Сразу появляется ощущение свободы и легкости, т.к. теперь худеть кошелек раз в месяц будет на куда меньшую сумму.

- Трата лишних средств на благое дело. Обычно, как только появляется незапланированный бюджетом дополнительный доход, человек старается потратить на что-то ненужное. А в данном случае деньги будут работать.

Однако досрочное погашение при аннуитетных платежах не всегда может быть выгодным.

Например, можно вложить лишние деньги в свое развитие, тем самым давая возможность в будущем устроиться на более высокооплачиваемую работу. К тому же, если сумма кредита большая, мелкий дополнительный доход незначительно сократит сумму долгового платежа, тем самым досрочное погашение ипотеки при аннуитетных платежахне сильно изменит сумму ежемесячных выплат.

Досрочное выполнение долговых обязательств: какие нюансы следует учитывать

- Любой банк в разделе о досрочных погашениях указывает минимальную сумму.

- Ряд банков налагает определенные обязанности и штрафы. Поэтому прежде, чем получать кредит, необходимо ознакомиться со всеми условиями и не оставить банковским работникам никаких лазеек. В любом случае, в вашей копии кредитного договора должна быть указана информация о досрочных погашениях.

- Например, дата внесения следующей ежемесячной платы назначена на 15 июля. Досрочный платеж был осуществлен 10 числа. Однако лишь на следующий период будет сделан перерасчет и лишь 15 июля сумма ежемесячного платежа уменьшится.

- Для оформления досрочного погашения по кредиту вне зависимости от возможностей придется идти в банк и составлять новый документ. Это банковский стандарт и его нарушать банковский служащий не имеет права.

Для расчета аннуитетного платежа при досрочном погашении можно воспользоваться мобильной версией кредитного калькулятора или зайти на сайт банка. Крупные банки стараются оборудовать свой сайт таким приложением.

С одной стороны, аннуитетный платеж достаточно выгоден и пользуется популярностью во многих странах. Однако дифференцированный платеж подразумевает начисление процентов на остаток суммы кредитного долга.

Если обратиться к статистическим данным, большинство клиентов также сами выбирают при аннуитетном платеже досрочное погашение, в силу более высокого процента одобрения кредитных заявок. Все дело в пониженной на первое время сумме планового платежа. Помимо всего прочего, одно из достоинств данной схемы погашения - это прозрачность осуществления частичного досрочного погашения по аннуитетным платежам ключевой долговой суммы.

Как посчитать излишне уплаченный процент по кредиту

Как правило, коммерческие кредиты не особенно приветствуют аннуитет, в отличие от потребительского кредитования.

Коммерческое кредитование имеет свои особенности. В качестве примера можно взять запрет самих заемщиков на досрочный возврат кредитной суммы. В связи с чем возврат процентов возможен лишь в одном случае: когда банком досрочно взыскивается задолженность по причине ухудшения обеспечения по кредиту.

Для подсчета излишне уплаченных процентов по аннуитетному кредиту досрочного погашения необходимо взять проценты, начисление которых производится по указанной в договоре кредитной ставке, и посчитать, какая их часть приходится на период, во время которогокредитозаемщик фактически пользовался средствами. Опять-таки, на сайтах крупных банков имеются кредитные калькуляторы аннуитетных платежей. Также они распространены в качестве приложений для смартфонов и планшетов на системе Android и IOS в официальных магазинах.

Формула расчета ежемесячного платежа

Расчет ежемесячного взноса при аннуитетном платеже досрочного погашения производится по следующей формуле:

где:

- X – переменная, отвечающая за месячный платеж;

- S – переменная, показывающая кредитную сумму;

- m – переменная, отвечающая за процентную ставку за месяц, устанавливаемая на сумму обязательства по кредиту;

- N – переменная, показывающая количество месяцев %-ых периодов.

Другими словами, ежемесячный платеж рассчитывается из суммы процентов, начисляемых на текущий период, а также суммы основного кредитного долга.

Расчет суммы аннуитета

Расчет полного досрочного погашения будет выглядеть следующим образом:

«Платеж = Основной долг + Платеж, приближенный к текущей дате»

В данном случае можно говорить о досрочном погашении всей суммы взятых в долг у банка финансов. Когда же следует уведомлять сотрудников банка о том, что заемщик планирует внести полную сумму долга, не дожидаясь истечения срока? Минимум, за месяц до планируемого полного расчета с банком и последующего закрытия кредита.

Для закрытия договора банковский работник делает перерасчет остаточной суммы долга и предоставляет данные заемщику на погашение.После погашения кредитного долга клиент обязан потребовать справку у кредитора о том, что долг был выплачен полностью, договор аннулирован и претензий обе стороны не имеют.

Также можно воспользоваться стандартным приложением из пакета MicrosoftOffice, Excel для подсчетов досрочного погашения кредита при аннуитетных платежах. Для этого в программе предусмотрен ряд функций во вкладке «Формулы».

Как правильно гасить аннуитет с прибылью

С уменьшением ежемесячных отчислений, клиент получает дополнительные средства, которые может с выгодой разместить на депозит любого банковского учреждения.

Т.е. деньги будут «работать» сейчас и сразу, клиент будет получать небольшую прибыль, при этом финансовая нагрузка на семейный бюджет будет снижена до минимума.

В зависимости от выбора схемы погашения взятых в кредит финансов стоит трезво оценивать собственные возможности и предполагаемые риски. А полностью оценить схему платежей помогут онлайн-калькуляторы, в которых основными параметрами являются срок платежа, сумма и выбранная схема кредитования.

Разумеется, заемные средства значительно упрощают человеческую жизнь. Однако следует относиться со всей серьезностью, прежде чем открывать кредитную историю и портить ее просрочками по выплатам.

mickrokredit.ru

Досрочное погашение кредита при аннуитетных платежах в Сбербанке

При оформлении займа каждый из нас, так или иначе, желает как можно скорее рассчитаться с кредитором, потому что кредитные обязательства довольно тяжелое бремя для семейного бюджета. Банки не запрещают своим клиентам гасить долг ранее установленного срока, и не взимает за это дополнительную плату, даже по закону делать это не имеет права. Вопрос только стоит в том, как выгоднее досрочно погасить аннуитетный платеж, об этом и пойдет далее речь.

Об аннуитетной системе

Аннуитетная система расчета имеет одну особенность – по ней все платежи по кредиту делятся на равные части на весь период выплаты кредита. Дифференцированные платежи уменьшаются каждый месяц по мере выплаты основного долга, за счет снижения суммы процентов, а тело кредита делится на весь срок кредитования.

Несомненно, для банка данная система довольно выгодна, с финансовой точки зрения, потому что общая переплата будет больше, нежели при дифференцированных платежах. Но есть и другая причина выгоды кредитора: в первой половине графика ежемесячных платежей заемщик платит в основном проценты, а только в конце тело кредита, соответственно банк сначала приобретает выгоду, а только потом возвращает свои средства.

Клиенты выбирают данную систему по другим причинам:

- нет путаницы в ежемесячных платежах, ежемесячная сумма к оплате одинаковая;

- она дает возможность взять в долг большую сумму при низком уровне ежемесячного дохода.

Но в большинстве случаев банки не оставляют потенциальным заемщикам выбора. Именно у клиентов встает вопрос, выгодно ли для них досрочное погашение аннуитетного кредита, постольку, поскольку, далеко не все понимают, как провести эту операцию и какие особенности она имеет.

Как погасить кредит досрочно

По закону, как и говорилось ранее, банк не имеет права запретить клиенту досрочно расплачиваться по кредиту. Несколькими годами ранее, банк взимал плату за досрочное погашение в виде фиксированной суммы, сегодня законом это запрещено, даже если вы заключили договор до того, как данный закон вступил в силу, банк все равно не имеет права взимать штрафы и неустойку.

Следующий нюанс в том, что клиент может погасить кредит досрочно полностью или его часть. В первом варианте он выплачивает банку ту сумму, которую должен на текущий момент с учетом процентов, соответствующий фактической дате внесения платежа. При частичном погашении долга клиент имеет право заплатить любую сумму, если иное не предусмотрено договором, и выбрать какое условие будет для него более выгодным: снижение ежемесячного платежа или уменьшения срока кредитования.

Кстати, в кредитном договоре отдельным пунктом прописывается условия и порядок досрочного погашения кредита.

Если вы решили раньше срока завершить финансовые отношения с банком, то обязательно нужно поставить в известность кредитора. Досрочное погашение кредита при аннуитетных платежах в Сбербанке начинается с письменного обращения к кредитору о своем намерении внести платеж. Сделать это вы можете в том отделение банка, где заключали договор, важно сделать это не позднее чем за тридцать дней до даты предполагаемого платежа.

Теперь рассмотрим, все нюансы и особенности досрочного погашения при аннуитетных платежах. В первую очередь банк должен вам назвать дату, когда произойдет списание средств в счет погашения тела кредита, как правило, она не должна совпадать с очередной оплатой по графику. А после этого вам придется снова посетить банк и получить новый график платежей. Если вы хотите погасить долг полностью, то банк должен произвести расчет и назвать точную сумму к оплате, с учетом перерасчета процентов.

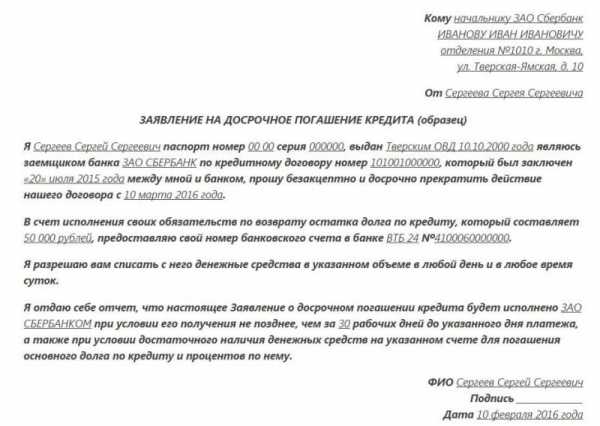

Образец заявления

Перерасчет процентов

Наверняка у всех возникает вопрос, пересчитает ли вам банк проценты, ведь вы их уже выплатили в начале срока кредитования. Если вы загляните в кредитный договор, то обратите внимание, что в первые месяцы большая часть вашего платежа шла в счет погашения процентов, а ближе к концу графика, наоборот, вы платите тело кредита. Таким образом, если вы проценты уже заплатили, точнее, большую их часть, то справедливо было бы вернуть уплаченные ранее проценты за тот период, когда заемщик фактически не пользовался заемными средствами.

Этот вопрос касается заемщиков, которые частично или полностью решили погасить аннуитетный кредит досрочно по прошествии половины периода кредитования, потому что если заглянуть в график и рассчитать сумму основного долга, то она практически не изменилась. Здесь банк должен произвести перерасчет и взимать проценты с заемщика только за срок пользования займом. Если же кредитор этого не сделал, хотя такое скорее исключение из правил, потому что банки работают в рамках закона, вы сначала должны будете выплатить требуемую сумму в счет погашения кредита, затем взыскивать с банка проценты в суде.

Обратите внимание, что если вы выплатите кредит досрочно, то в любом случае сэкономите на выплате процентов, посчитать выгоду вы можете на онлайн-калькуляторе, подсчеты будут предварительными.

Досрочное погашение ипотеки

Как известно, когда речь идет об ипотечном кредитовании, то здесь как банк, так и заемщик выбирают исключительно аннуитетную систему расчета ежемесячных платежей. В противном случае, платежи по кредиту будут неподъемными в первые месяцы. Совсем другое дело досрочное погашение ипотеки при аннуитетных платежах в Сбербанке. За долгий срок кредитования практически каждый заемщик находит возможности погасить кредит досрочно.

Как как досрочно погасить ипотеку в Сбербанке при аннуитетных платежах? Довольно просто: вы можете внести любую сумму, если в договоре не указано минимальное значение, но только за тридцать дней нужно оставить заявление. Кстати, именно в Сбербанке вы может погасить часть ипотечного кредита с помощью материнского капитала.

Выгодно или нет

Несомненно, ответ на вопрос, выгодно ли досрочное погашение кредита при аннуитетных платежах, положительный. В любом случае если вы оплатите ссуду раньше установленного срока – это выгодно. Ведь вы платите проценты за каждый месяц пользования заемными средствами, а если вы вернете долг раньше срока, то соответственно переплата будет меньше.

Другой вопрос в том, что обойдется вам дешевле – снижение размера ежемесячной выплаты или сокращение срока кредитования. На самом деле разумнее сократить срок. Почему? Потому что вы выплачиваете проценты за каждый месяц пользования кредитными средствами, соответственно, чем меньше срок, тем меньше вы переплатите банку. Но если семейный бюджет едва выдерживает финансовую нагрузку, то вам уменьшить сумму ежемесячной выплаты.

Таким образом, вы можете без особых препятствий досрочно выплачивать кредит, только обязательно с письменного заявления, в противном случае, средства пойдет не на выплату основного долга, а ежемесячного платежа следуя графику. Далее, вы сами можете решить, что вам выгоднее уменьшить платеж или сократить срок.

znatokdeneg.ru

Досрочное погашение кредита при аннуитетных платежах

Многие заемщики иногда сталкиваются с проблемой уплаты процентов за тот период, когда кредит, по большому счету, уже погашен. В данном случае имеется в виду кредит с аннуитетными платежами.

Особенности аннуитетных платежей.

При такой форме оплаты кредита заемщик ежемесячно выплачивает банковскому учреждению платеж в виде фиксированной суммы, однако состав этой суммы различный.

В самом начале проценты по кредиту в составе ежемесячного платежа могут достигать 90 — 95 %, а сумма тела кредита практически не погашается.

Естественно, это делается с целью вытянуть из заемщика как можно больше процентов, которые, как правило, начисляются на сумму остатка. Остальная же задолженность начинает погашаться тогда, когда основная часть процентов уже выплачена.

Бывает так, что заемщик решает погасить сумму задолженности досрочно, а банк отказывает ему в пересчете суммы процентов. Значит, человек уплатил проценты за то время, когда кредитом он, по сути, не пользовался.

Однако значительную часть суммы вперед уплаченных процентов можно вернуть, такое право возникает у заемщика в случае досрочного погашения, и это четко прописано в статье 809 ГК РФ. Там сказано, что проценты — это плата за пользование денежными средствами, они подлежат выплате, начиная с момента выдачи кредита и заканчивая датой его полного погашения.

Отсюда можно сделать вывод, что взыскание процентов за тот период, когда заемщик не пользовался кредитом, противоречит закону, значит можно смело требовать от банка пересчета суммы процентов.

Виды досрочного погашения при аннуитете.

Процедура погашения как части долга, так и полной его суммы одинакова. Только в своем заявлении на частичное погашение долга заемщик должен указать сумму, которую он направляет в счет погашения кредита.

Далее заемщик может выбрать один из вариантов досрочного погашения ссуды:

- Сокращение срока кредитования. В этом случае для заемщика сохраняется размер платежа, а срок выплаты кредита сокращается. Преимуществом данного вида погашения есть то, что существенно уменьшаются проценты по кредиту, но долговая нагрузка остается практически неизменной.

- Уменьшение ежемесячной платы. При этой схеме досрочного погашения срок кредитования не меняется, но снижается размер ежемесячного платежа. При этом идет уменьшение долговой нагрузки, но проценты по кредиту, в принципе, остаются теми же. Снижение происходит лишь в части суммы досрочного погашения.

Какой из этих двух вариантов выбрать, должен решать сам заемщик. Все зависит от его личных предпочтений. Одни стремятся уменьшить размер платежа, чтобы высвободившуюся денежную сумму направить на удовлетворение каких-то своих нужд. Другие стараются побыстрее избавиться от долговой зависимости. Однако стоит заметить, что сокращение срока по кредиту все же дает большую экономию по процентам.

Всегда ли выгодно досрочное погашение кредита?

Хотя преимущества досрочного погашения кредита, казалось бы, налицо, все же оно не всегда бывает выгодным для заемщика.

Во-первых, досрочное погашение — всегда большая нагрузка на семейный бюджет. Скорее всего, вам придется некоторое время жить в режиме строгой экономии.

Во-вторых, инфляция всегда может сыграть вам на руку, особенно при кредитах на длительные сроки. В этом случае разумнее всего платить стабильно по установленному графику.

Не исключено, что через некоторое время ежемесячный платеж будет вам обходиться значительно дешевле, нежели в начале срока погашения. Ну а деньги, которые остаются в семье каждый месяц, можно вложить в какие-либо альтернативные источники доходов.

cctvnet.ru

Досрочное погашение аннуитетного кредита, как выгоднее

Кредит – получение денег на основе их возвратности, срочности и платности. Это значит, что за пользование деньгами нужно платить процент, а средства вернуть в конкретные сроки. Часто у клиентов появляется возможность внести остаток задолженности раньше. В этом случае банки идут навстречу и позволяют осуществить досрочное погашение аннуитетного кредита. Далее, рассмотрим, имеет ли смысл погашать займ раньше.

Сущность досрочного погашения при аннуитетных платежах

Аннуитетные платежи – внесение средств равными частями 1 раз в месяц. При этом сумма самого платежа состоит из суммы основного долга и процентов. Проценты начисляются ежемесячно с полной суммы, а значит, в первые месяцы пользования средствами они максимальны.

Конечно, банкам невыгодно предоставлять возможность досрочно погасить займ, поскольку именно проценты являются прибылью учреждения. До 2012 года банки устанавливали строгие ограничения на эту процедуру – вводили штрафные санкции, устанавливали лимиты по срокам.

Досрочное погашение кредита позволяет существенно уменьшить выплачиваемые проценты

После 2012 года, когда в действие вступил Указ о том, что банк не имеет права препятствовать досрочному погашению, ситуация изменилась. Сегодня досрочное погашение возможно по любому кредиту. При этом проценты списываются в обязательном порядке. Но за банками также было закреплено право устанавливать сроки погашения: многие учреждения позволяют закрыть договор только через 3 месяца после заключения.

Алгоритм процедуры

Рассмотрим процедуру погашения кредита при аннуитетных платежах:

- при выборе кредитного учреждения необходимо обращать внимание на правила досрочного погашения. Существует ряд банков, где возможно полное закрытие договора с первого дня пользования кредитом. Это наиболее выгодно, поскольку именно в первые месяцы процент максимальный;

- при наступлении сроков гашения долга нужно обязательно обратиться к специалистам банка и написать заявление на безакцептное досрочное закрытие договора. Без данного документа сумма просто «зависнет» на счету и списываться не будет;

- после внесения денег, через пару дней нужно обратиться в банк и получить заявление о том, что кредитное учреждение не имеет финансовых претензий к заемщику, и что на определенную дату нет открытых займов.

Уточнить информацию о состоянии счета можно и в онлайн-кабинетах.

Данный алгоритм показывает, как выгодно осуществить процедуру полного гашения займа. Наряду с ним, существует возможность гасить долг частично. При этом не стоит ждать, пока сумма, достаточная для оплаты долга будет накоплена, лучше гасить досрочно частями, поскольку в этом случае уменьшается долг, а значит и проценты. Каждый раз при внесении большей суммы и подачи заявления, специалист переделывает график платежей.

Дифференцированный или аннуитетный: что выбрать

Произведем расчет погашения аннуитетного платежа. Так, потребительский займ выдан по следующим параметрам: сумма – 1000000 рублей, срок – 5 лет, процентная ставка 10% годовых. Внесены первые три платежа (по 21147 руб.), а на четвертый месяц клиент решил закрыть договор, оплатив остаток.

Сумма внесенных платежей – 21147 руб. * 3 = 63441 руб. Погашение на 4-й месяц в размере 500 тыс. рублей по заявлению на досрочное погашение. Рассмотрим в таблице, как изменилась ситуация с процентами.

| №: | Дата платежа: | Сумма платежа: | Основной долг: | Начисленные проценты: | Досрочные погашения: | Остаток задолженности: |

| 1 | Декабрь, 2020 | 21247,04 | 12913,71 | 8 333,33 | 0,00 | 987 086,29 |

| 2 | Январь, 2020 | 21247,04 | 13021,33 | 8 225,72 | 0,00 | 974 064,96 |

| 3 | Февраль, 2020 | 21247,04 | 13129,84 | 8 117,21 | 0,00 | 960 935,13 |

| 4 | Март, 2020 | 521247,04 | 13239,25 | 8 007,79 | 500 000, | 447 695,87 |

| 5 | Апрель, 2020 | 21247,04 | 17516,25 | 3 730,80 | 0,00 | 430 179,63 |

| 6 | Май, 2020 | 21247,04 | 17662,21 | 3 584,83 | 0,00 | 412 517,41 |

Из таблицы видно, что на четвертый месяц – Март, внесено досрочно 500 тыс. рублей. Данная сумма полностью вычитается из величины основного долга, и не гасит проценты. В следующем месяце (Апрель, 2018) ежемесячный взнос остается таким же, но сумма процентов значительно снижается, а сумма уплачиваемого основного долга возрастает (на 5000 рублей и на 4300 рублей соответственно).

Раннее погашение действительно выгодно. Однако при этом, можно оплачивать и частично – это в любом случае значительно снизит сумму переплаты. Так, по основному графику в вышеприведенном примере, клиент переплатит 274822 руб. (срок окончания договора – ноябрь 2022 года), а с использованием раннего погашения – 79362 руб. (срок окончания кредита – март 2020 года).

Как видно из расчетов, досрочное погашение при аннуитетных платежах особенно выгодно на ранних сроках пользования кредитом, поскольку именно в первые месяцы основную часть платежа составляют проценты, а только потом оплачивается основной долг. Раннее гашение, как частичное, так и полное, позволяет списать проценты за неиспользованное время.

При досрочном погашении необходимо уведомить о своем намерении банк путем написания заявления

Подведение итогов

Если не планируется возвращение средств раньше срока, то можно выбрать банк с дифференцированными платежами. При таком типе ежемесячные суммы разные, но в основном платеж состоит из основного долга. Это позволяет равномерно выплачивать и долг, и проценты. Поэтому при позднем погашении можно выбрать дифференцированные платежи.

Вообще, выбор способа выплат долга зависит от вида и целей кредита. Так, на ипотеку лучше оформлять график дифференцированных платежей, а на потребительский небольшой кредит – аннуитетных. Некоторые банки предлагают обе схемы на выбор клиента.

Таким образом, процедура досрочного погашения кредита регулируется нормами законодательства. С внедрением в деятельность Указа от 2012 года, банки не устанавливают комиссий за ранний возврат средств, а многие из них не устанавливают и сроки, хотя это не запрещено законодательством. В любом случае раньше срока возвращать кредит выгоднее.

fintolk.ru

Аннуитетный вид платежа по кредиту: особенности и досрочное погашение

Статистика показывает, что больше 80% граждан РФ когда-либо кредитовались. При этом только небольшая часть отлично разбирается в кредитных продуктах и может осознанно сделать выбор в пользу одного из них. Для большинства же частичное досрочное погашение кредита, аннуитетные и дифференцированные платежи, комиссия за ведение счета и многое другое — только пустые слова.

Чтобы потерять минимум при кредитовании необходимо четко понимать, что такое аннуитетный платеж и когда лучше приступать к частично-досрочному закрытию кредита.

Особенности аннуитетных платежей по кредиту

Сегодня все чаще банки предлагают кредитные продукты с аннуитетными платежами, которые предполагают ежемесячную выплату равными долями. При этом первую половину срока кредитования большая часть платежей идет на погашение процентов за пользование кредитом, а оставшаяся часть распределяется на закрытие основного долга.

С одной стороны, такие платежи очень удобны, так как нет риска заплатить меньше, чем нужно по графику. Однако дифференцированный платеж более выгоден клиенту. Он предполагает ежемесячное уменьшение суммы планового платежа, так как проценты начисляются именно на остаток основного долга.

Как показывает практика, многие клиенты также сами выбирают погашение кредита аннуитетными платежами, так как в этом случае процент одобрения намного выше. К тому же сумма планового платежа в первое время значительно ниже. Еще одним достоинством данной схемы погашения является прозрачность осуществления частичного досрочного погашения по аннуитетным платежам основного долга.

Что нужно знать про страхование при получении кредита? Подробнее в нашем материале.

Что будет, если не платить кредит? Законные способы оставить банк ни с чем.

Банкам начнут сообщать количество запросов заемщика на выдачу кредита: http://creditbery.ru/events/russia/zaprosy-na-kredit.html

Виды досрочного погашения при аннуитетных платежах

Банковская система предполагает два таких способа. Каждый из них имеет свои особенности. На стадии подписания кредитного договора желательно сразу обратить внимание, как именно происходит данная процедура.

Обычно кредитные организации при осуществлении частичного досрочного гашения (ЧДГ) снижают сумму планового платежа. Однако не редко встречаются продукты, где сумма остается неизменной, но срок кредитования сокращается. В последнем случае минимальная сумма для частично гашения кредита составляет сумму ежемесячного обязательного платежа. В противном случае средства будут находиться на счете.

Достаточно часто клиенты выходят на просрочку, когда собираются в отпуск на долгий период и вносят оплату сразу за несколько месяцев. Дело в том, что некоторые финансовые организации в договоре предусматривают безакцептное списание денежных средств в счет ЧДГ, если сумма превышает 100 рублей. То есть, в дату планового платежа списывается вся сумма, которая находится на расчетном счете клиента. Изменение графика происходит в этом случае автоматически, но во избежание проблем клиенту рекомендуется взять новый график в любом отделении банка.

В случае, если безакцептное списание средств со счета не предусмотрено, то необходимо заранее писать заявление на ЧДГ, где будет указана сумма для списания. Новый график платежей также можно будет получить только после списания денежных средств в любом отделении банка. Стоит отметить, что в данном случае можно сразу внести сумму на несколько месяцев вперед. Без заявления клиента она будет списываться только в дату планового платежа, согласно графику гашения.

Часто на сайтах банков клиенты, желающие погасить досрочно свой кредит с аннуитетными платежами, находят калькулятор досрочного погашения. Он очень удобен и полезен в расчетах для клиентов.

Еще одним важным нюансом при ЧДГ является комиссия, которая может взиматься в установленном размере. Поэтому стоит внимательно прочитать договор, чтобы не заплатить банку лишнего.

Таким образом, для осуществления частичного досрочного погашения, как правило, необходимо следующее:

- Заявление клиента о намерении внести денежные средства в счет погашения основного долга с указанием суммы.

- Внесение необходимой суммы на счет.

- Получение нового графика гашения после списания денежных средств.

Стоит отметить, что некоторые банки принимают платежи и заявления электронно, без личного присутствия клиента в отделении банка. Однако график можно получить только лично.

Выгодно ли досрочное погашение кредита

Это удивительно, но далеко не всегда погашение кредита досрочно выгодно заемщику. Особенно если он собирается внести незначительную сумму, а договор предусматривает штрафы или комиссию за досрочное погашение кредита. Если в банках пункт о взимаемой комиссии сохранился только в договорах, которые были оформлены до 2010 года, то кредитные организации до сих пор активно используют это в своей практике при досрочном погашении кредита.

Если займ оформлен в серьезной финансовой структуре, то есть в банке, а договор не предусматривает штрафы за погашение кредита досрочно, то вносить его можно всегда, когда есть возможность. Это значительно снизит итоговую сумму переплаты, а также может снизить нагрузку на семейный бюджет (если предусмотрено снижение суммы планового платежа).

Когда кредитный договор предусматривает комиссию или штрафы (обычно это 5% от вносимой суммы), то имеет смысл осуществлять ЧДГ, когда сумма значительно снижает сумму планового платежа. Однако гораздо выгоднее в любое время полное досрочное гашение. В этом случае обязательно нужно взять справку о закрытии долга во избежание недоразумений.

Важно также отметить, что договор часто предусматривает мораторий на ЧДГ в первые 2−3 месяца и последние. Поэтому старайтесь внести денежные средства ближе к середине срока кредитования.

Видео о том, что такое аннуитетные и дифференцированные платежи:

creditbery.ru

Досрочное погашение аннуитетного кредита: полное и частичное

Банки не заинтересованы терять свою прибыль. Именно потому досрочное погашение кредита когда-то влекло за собой неизбежные штрафы. К счастью в 2011 году все изменилось – тогда были внесены поправки в статьи 809 и 810 Гражданского Кодекса РФ. Теперь клиент любого российского банка может расплатиться по кредиту досрочно, не опасаясь штрафных санкций.

Вряд ли найдутся люди, которым нравится быть в долгу у кого-либо. Поэтому ответственный и платежеспособный заемщик старается быстрее вернуть банку взятые у него средства. Осуществить досрочное погашение аннуитетного кредита можно двумя способами:

- 1. Полное погашение – сразу выплачивается вся оставшаяся сумма долга.

- 2. Частичное погашение – клиент вносит сумму, превышающую размер аннуитетного платежа.

Давайте детальнее рассмотрим вышеперечисленные варианты.

Полное досрочное погашение аннуитетного кредита

Полное досрочное погашение подразумевает единовременное возвращение всей суммы кредита.

Заемщик обязан заранее (примерно за 1 месяц) сообщить банку о своем решении рассчитаться досрочно. После этого банковский служащий определяет сумму, которая должна быть выплачена заемщиком. Клиент рассчитывается, и договор между ним и банком закрывается. Кроме того, он получает справку о том, что заимодатель больше не претендует ни на какие деньги.

Формула, которая используется для расчета суммы платежа при полном досрочном погашении, выглядит следующим образом:

Общая сумма выплаты = Сумма основного долга + Сумма очередного ежемесячного платежа (ближайшего к текущей дате)

Разумеется, так расплатиться с банком может только тот заемщик, в чьем распоряжении имеется вся сумма, необходимая для выплаты кредита.

Особенности и порядок частичного досрочного погашения

Есть два способа частичного досрочного погашения аннуитетного кредита. Давайте их рассмотрим на простом примере.

Итак, банк выдал клиенту займ на 12 лет, или 144 месяца. Размер аннуитетного платежа составил 6000 рублей в месяц.

Ежемесячный платеж, как известно, складывается из процентов по кредиту и платежа, идущего на погашение основного долга. Таким образом, частичное досрочное погашение способствует уменьшению кредитного тела.

Предположим, что заемщик вносил платежи на протяжении 24 месяцев (остается платить еще 120). И вдруг у него появляется возможность досрочно погасить часть кредита. Как это сделать?

- Способ № 1: уменьшение срока выплат по кредиту. Это значит, что банк не пересчитывает размер стандартного ежемесячного аннуитетного платежа – заемщик продолжает вносить по 6000 рублей в месяц, но при этом дополнительные средства, которыми он (заемщик) располагает, направляются на погашение нескольких ежемесячных платежей. Иными словами, он должен будет расплачиваться уже не 120, а, например, 116 месяцев.

- Способ № 2: уменьшение суммы долга. В данной ситуации банк пересчитывает сумму ежемесячного аннуитетного платежа, но срок выплат при этом не укорачивается. Таким образом, после внесения дополнительных средств, заемщик будет выплачивать не по 6000, а, например, по 5000, 4000, 3000 рублей в месяц или еще меньше.

Но здесь не все так радужно: согласно тарифам некоторых банков, услуга перерасчета суммы ежемесячного платежа, а иногда и само досрочное погашение долга предполагают уплату клиентом комиссии. Поэтому условия досрочного погашения кредита в том или ином банке рекомендуется изучить заранее.

В договоре обязательно указывается, какой вариант досрочного погашения возможен в конкретном случае. Потенциальный заемщик должен самостоятельно определить, как ему удобнее: сократить сроки выплат или уменьшить ежемесячные платежи. От этого решения зависит схема досрочного погашения кредита.

Чтобы досрочно погасить часть долга, заемщику требуется:

- написать заявление о том, что он готов внести определенную сумму в счет погашения займа;

- внести средства на банковский счет;

- после списания средств получить новый график ежемесячных платежей.

В некоторых случаях клиент может отправить заявление и сделать платеж без посещения банка. Но за новым графиком он обязан лично явиться в финансовое учреждение.

Кому это выгодно

Банк не заинтересован в досрочном погашении кредита, и вот почему: проценты начисляются на остаток долга, и, если клиент сегодня берет кредит, а через неделю его возвращает, то банк теряет свою прибыль.

Заемщик, напротив, остается в выигрыше даже при необходимости выплачивать явные или скрытые комиссии. Приведем пример: клиент взял кредит на 500 000 рублей, и проценты начисляются именно на эту сумму. Но если ему удастся досрочно вернуть банку 100 000 рублей, то останется 400 000 долга, и проценты будут начисляться уже на них. В результате существенно уменьшится общая сумма переплаты по кредиту!

Досрочное погашение было бы выгодно банкам только при одном условии – если бы клиенты вначале выплачивали им авансом все начисленные проценты, и только потом возвращали основной долг. Но, к счастью, с аннуитетными кредитами такой «номер» не проходит.

Важные моменты

Следует обращать внимание на нюансы, касающиеся досрочного погашения. Как правило, некоторые из них прописываются в договоре, но далеко не всегда потенциальный заемщик их замечает. Давайте рассмотрим наиболее важные моменты:

- 1. Досрочную выплату банк учитывает в следующем платежном периоде.

- 2. После погашения долга рекомендуется получить справку от банка, служащую гарантией того, что договор закрыт, и заимодатель больше ни на что не претендует.

- 3. Часто банки устанавливают минимальную сумму досрочной выплаты. Она указывается в договоре. Перед тем как поставить свою подпись на всех бумагах, заемщик должен внимательно изучить документы, уточнить график выплат и убедиться, что минимальная сумма погашения не слишком велика. В противном случае заемщик просто не сможет преждевременно погашать свой долг, не имея в наличии минимальной суммы.

Итак, возможность досрочного погашения аннуитетного кредита – это приятный бонус, которым, к сожалению, клиент банка не всегда может воспользоваться. Потенциальному заемщику, прежде чем заключать договор, надо выбрать максимально удобную и выгодную для него схему досрочного погашения займа, сравнить предложения банков и остановиться на том, условия которого наиболее прозрачны.

www.temabiz.com

досрочное погашение кредита в сбербанке при аннуитетных платежах

Аннуитетные платежи предполагают внесение одинаковой суммы планового платежа каждый месяц в период всего срока кредитования. Особенностью данного вида платежа является то, что изначально в сумму планового платежа включено около 30% суммы основного долга, но постепенна его доля увеличивается. Таким образом, произвести досрочное погашение кредита в Сбербанке при аннуитетных платежах выгодно всегда.

До намерения погасить кредит досрочно

Если вы собираетесь периодически вносить суммы, превышающие размер планового платежа, можно на стадии подписания кредитного договора написать заявление на безакцептное списание денежных средств, находящихся на счете, в счет погашения основного долга. Это позволит вам сэкономить время на поездки в банк для написания заявлений на частичное досрочное гашение.

Если платежи производятся безналичным способом, рекомендуется уточнять у специалистов в банке дату зачисления средств. Дело в том, что в некоторых случаях платеж зачисляется на счет в течение 3-5 дней, даже если вы вносите день через другой офис Сбербанка.

Как осуществить досрочное погашение в Сбербанке

Стоит понимать, что существуют два вида досрочного гашения:

- Частичное досрочное гашение (ЧДГ).

- Полное досрочное гашение (ПДГ).

Однако не все договоры предусматривают досрочное гашение. Так, старые кредитные договоры Сбербанка предусматривают мораторий на частичное гашение, но предусматривают полное гашение. Также в некоторых договорах взимается комиссия за досрочное гашение кредитной задолженности. Во всех новых договорах ЧДГ и ПДГ возможно с первого месяца и без комиссии.

Если вы собираетесь закрыть кредит раньше окончания срока действия договора, стоит ознакомиться с ним. При отсутствии каких-либо ограничений, можно узнать необходимую для внесения сумму и внести ее.

Необходимые действия для досрочного закрытия кредита

Независимо от вида досрочного гашения кредита, клиенту необходимо предпринять следующие действия:

- Обратиться в ближайшее отделение Сбербанка для уточнения суммы задолженности на день, когда вы собираетесь внести денежные средства. Также эту информацию можно получить по телефону горячей линии Сбербанка после прохождения процедуры верификации.

- Написать заявление на досрочное погашение задолженности. В данном заявлении должна прописываться текущая сумма задолженности, дата внесения денежных средств, сумма, которую вносит клиент и сумма остатка.

- Подписать дополнительное соглашение с банком. Если ранее ЧДГ и ПДГ могли осуществляться через 15 дней после написания заявления, но не раньше наступления даты планового платежа, то сейчас списание денежных средств может осуществляться в день их внесения.

- Подписать график гашения. Если планируется осуществление ПДГ, то в графике гашения в следующий месяц будет стоять 0. При ЧДГ сумма планового платежа будет пересмотрена в меньшую сторону.

- Внести необходимую сумму в кассу банка.

- Взять справку о закрытии кредита, если планируется ПДГ.

Большинство кредитных договоров Сбербанка предусматривают минимальную сумму частичного гашения 15 тысяч рублей.

Как производится перерасчет планового платежа при частичном погашении

При ЧДГ могут меняться сумма планового платежа, а срок договора остается неизменным или может оставаться аналогичная сумма планового платежа при уменьшении срока кредитования. В Сбербанке применяется только первый случай.

Обычно расчет досрочного гашения производится сотрудниками банка, но нужно понимать, что именно они делают, чтобы можно было их проконтролировать. Так, при внесении денежных средств свыше графика планового платежа, необходимо выполнить следующее:

- Узнать оставшуюся сумму кредитной задолженности на день внесения ЧДГ и отнять от нее внесенную сверх графика платежей сумму.

- Узнать остаток срока после погашения. Срок окончания договора указаны в графике и самом договоре.

- Воспользоваться специальной формулой для расчета нового планового платежа.

Если говорить простым языком, то потребуется взять первоначальную сумму долга и вычесть из нее количество произведенных платежей по графику вместе с суммой ЧДГ. Выполнив эти действия, вы имеете следующие данные:

- Остаток ссудной задолженности.

- Процентная ставка.

- Оставшийся срок действия договора.

Для вычисления суммы нового планового платежа потребуется воспользоваться формулой аннуитета: .

В данном случае X – плановый платеж, S– сумма займа, m– месячная процентная ставка, n – количество предстоящих для выплаты месяцев.

Стоит отметить, что месячная процентная ставка – это ваша процентная ставка/100/12.

Расчет процентов переплаты

Это сделать довольно легко. Потребуется взять сумму процентов за пользование кредитом, которые предусмотрены кредитным договором и разделить это число на количество месяцев, во время которых вы фактически пользовались банковскими деньгами.

Если вы не хотите самостоятельно считать это, можете попросить сделать пересчет кредитного инспектора. Скорее всего во время пересчета окажется, что вы переплатили и банк вам должен какую-то сумму денег. Чем выше сумма досрочного гашения и чем дольше вы вносите средства в счет погашения кредита, тем больше может оказаться сумма переплаты.

Интересно, что заемщик может вернуть 13% от этой суммы, но для этого необходимо собрать необходимые документы и подать их в ФНС. Денежные средства будут перечислены на указанный вами счет. Однако для получения этого налогового вычета требуется иметь официальный доход.

Выгоды аннуитетного платежа

Стоит отметить, что в Сбербанке в некоторых продуктах можно самостоятельно выбрать вид погашения. Если в дифференцированном платеже выгода очевидна – переплата по процентам меньше, то выгоды аннуитетного погашения долга завуалированы.

К основным преимуществам аннуитета можно отнести следующее:

- В начале кредитования сумма планового платежа меньше, чем при дифференцированных платежах.

- Клиент заранее знает, что ему необходимо платить одинаковую сумму каждый месяц.

Таким образом, если вы собираетесь досрочно погасить кредит в Сбербанке, который предполагает аннуитетное внесение денежных средств, необходимо предусмотреть все моменты. Конечно, можно обратиться к специалисту банка, который сам все сделает за вас, но вряд ли он будет считать проценты переплаты. Самостоятельно выполни в эти действия, можно предъявить сотруднику банка свои расчеты. Если они верные, то он будет вынужден внести корректировку и вернуть вам деньги, которые вы переплатили.

Не забудьте взять справку о закрытии долга, так как в некоторых случаях она может спасти вас от ошибки специалистов Сбербанка, которые закрывают счет днем позже и у клиента получается просроченная задолженность. Наличие такой справки не обяжет вас оплачивать банковскую ошибку и будет подтверждением того, что кредит был закрыт в полном объеме.

Другие материалы по теме

markad.ru