Помощь в реструктуризации и рефинансировании долга. Помощь в реструктуризации и рефинансировании долга

Помощь в реструктуризации и рефинансировании долга в СПб

Попав в сложную ситуацию из-за потери работы, внезапной болезни или других обстоятельств, человек часто теряет возможность выполнять свои финансовые обязательства перед банками, коммунальными службами или другими структурами. Выход из неприятного положения один — реструктуризация долга, помощь в получении которой оказывает наша компания.

Что такое реструктуризация долга и как она происходит

еструктуризация — это изменение условий выплат по кредитному договору в интересах заемщика. У каждого банка свои правила, но большинство финансовых организаций предлагает следующие варианты реструктуризации:

- изменение графика ежемесячных платежей;

- увеличение срока займа, при этом сумма долга остается неизменной, но ежемесячные платежи уменьшаются;

- предоставление отсрочки по уплате тела долга и процентов на определенный период, например, на время поиска новой работы;

- освобождение заемщика от штрафных санкций и неустоек за допущенную просрочку;

- изменение валюты займа;

- списание части долга;

- рефинансирование (перекредитование).

Стандартная схема реструктуризации кредита включает в себя следующие этапы:

- должник заполняет анкету, в которой указывает информацию относительно причины ухудшения финансового положения, данные обо всех кредитах, доходах и расходах, сведения об имуществе. Заявление передается в отделение банка по работе с клиентами;

- кредитные специалисты рассматривают заявление и принимают решение о возможности реструктуризации. На этом этапе составляется перечень документов, необходимых для ее оформления;

- клиент собирает пакет документов согласно списку и предоставляет его в банк;

- банк анализирует предоставленную информацию, выносит окончательный вердикт и, если решение положительное, предлагает вариант реструктуризации;

- последний этап — подписание измененного или нового кредитного договора.

Почему не стоит затягивать с реструктуризацией?

Если вы столкнулись с серьезными финансовыми проблемами, не допускайте просрочек по платежам. Сразу же обращайтесь к специалистам. Наша компания оказывает помощь в реструктуризации и рефинансировании долгов и всегда действует исключительно в интересах клиентов. Промедление только усугубит положение, например: тело долга обрастет огромными штрафами, вы можете лишиться имущества и навсегда испортить свою кредитную историю.

В чем заключается профессиональная помощь в реструктуризации и рефинансировании долгов

Банки чаще всего неохотно соглашаются на изменение условий договора, так как в этом случае они теряют часть своей прибыли. Примерно 60 процентов из обратившихся с просьбой о реструктуризации должников получает отказ. Наше юридическое бюро добивается положительного решения в 99 случаях из 100.

Как мы работаем:

- Мы изучаем и анализируем ситуацию каждого конкретного клиента, вникая во все нюансы. На основании полученной информации наши специалисты составляют убедительное заявление.

- В анкете мы указываем веские причины, которые не позволяют должнику выполнять свои обязательства на действующих условиях. Мы аргументированно доказываем, что клиент погасит кредит по другой схеме, демонстрируя банку преимущества от реструктуризации на языке цифр и фактов.

- Мы выбираем оптимальный для клиента вариант реструктуризации и следим за составлением плана его реализации.

Преимущества наших услуг:

- профессионализм, большой опыт работы;

- индивидуальный подход;

- быстрое решение проблемы;

- справедливые цены.

Если вам нужна помощь в реструктуризации и рефинансировании долгов — обращайтесь. У нас вы получите бесплатную консультацию и профессиональную юридическую поддержку. Так же мы предоставляем услугу банкротство физического лица под ключ.

fizbankrot.com

Помощь в реструктуризации и рефинансировании долга

Разница между реструктуризацией кредита и рефинансированием

Другими словами, не в состоянии вносить регулярные платежи. В таком случае необходимо обратиться с соответствующим обращением в банк и не забыть прикрепить документы, которые подтверждают факт возникших проблем.Без документов – копия трудовой книги с записью о увольнении, справка о доходе подтверждающая значительное сокращение дохода, справка от доктора о продолжительной болезни и другие документы, рассчитывать на благосклонность банка не стоит.

Реструктуризация ипотеки в 2018 году с помощью государства: последние новости

Существует еще один способ решить проблему с погашением ипотечного кредитования – рефинансирование.Его цель – дать возможность клиенту погасить долг за счет средств другого банка.

Процедура заключается в следующем: заемщик берет кредит в другом банке по более низкой процентной ставке.

Что выгоднее: реструктуризация ипотеки или рефинансирование? Реструктуризация возможна только в том банке, в котором вы взяли жилое помещение в ипотеку, а рефинансирование можно оформить в льюбом банке, где предоставляется такая услуга.

Что такое реструктуризация долга по кредиту

Часто конкурентноспособные кредитные организации как раз и предлагают рефинансировать кредиты, по которым возникли просрочки, но здесь нужно быть внимательным при заключении нового договора. Так, на практике люди сталкиваются с тем, что обещанный низкий процент при рефинансировании действительно существует, но потребителя принуждают оформить страхование, стоимость которого может превышать 25% от тела кредита.Что это — реструктуризация

Получается, кредитной компании выгоднее считать просроченный заем нормальным.Задолженность отрицательно сказывается на репутации клиента, но и для благополучной деятельности банка она не выгодна.

- Часто встречающийся тип реструктуризации – пролонгация кредита. Ежемесячный платеж сокращается, однако из-за продления срока выплат итоговая сумма окажется больше изначальной.

- Ряд банков готов снизить процентные ставки по займам.

Что выгоднее: реструктуризация или рефинансирование?

Что из них выгоднее для Заемщика и почему. Читайте до конца статьи, разберем полностью эти загадочные понятия. Договор, как и любое другое явление – имеет свою структуру.Структура договора определяется его существенными условиями. При этом, договор считается не заключенным до тех пор, пока между сторонами не будет достигнуто согласие по всем его существенным условиям. Вот эти условия должны быть названы и расписаны в каждом кредитном договоре.

Рефинансирование и реструктуризация кредита — в чем разница

При высокой закредитованности люди хотят оформить новый кредит для закрытия предыдущего долга. И на стоимость кредита они внимания не обращают.При этом, часть денег тратятся не на погашение долга, а на потребительские нужды.

Итог — увеличение размера ежемесячных платежей и общего долга. Со временем добавляются всё новые кредитные обязательства, что усугубляет ситуацию. Вы уже заплатили большую часть процентов по кредиту и теперь банк предлагаем вам еще раз остаток суммы долга перекредитовать под новые проценты; Банк хочет чтобы вы рефинансировали кредит на более долгий срок и дольше оставались заемщиком; Банк хочет рефинансировать ваш кредит и добавить к нему дополнительные услуги или продукты, такие как страховка по кредиту или кредитная карта.

Помощь в реструктуризации и рефинансировании долга

После погашения долга в старом банке, заемщик начнет платить по новому кредиту, по относительно низкой процентной ставке.Если перекредитование производится в том же банке, то залог не переоформляется, в этом случае расходы заемщика сокращаются и экономится время. Что означает реструктуризация кредита с точки зрения экономии денег и времени? Это выгодное для заемщика предложение, которое позволяет закрывать долг безболезненно, но при условии выбора наиболее выгодного условия.

Реструктуризация долга

Данная процедура инициируется самим заемщиком путем подачи в банк соответствующего заявления о реструктуризации долга.Конечно, некоторые заемщики и не подозревают о такой возможности, поэтому иногда банк сам предлагает таким клиентам пересмотреть условия договора, чтобы обеспечить возврат суммы займа и выплату процентов, пускай и на других условиях. Реструктуризация долга оформляется не через заключение нового кредитного договора (как в случае с рефинансированием кредита ), а через дополнительное соглашение к уже действующему договору.

myeconomist.ru

Помощь в реструктуризации и рефинансировании долга

Реструктуризация и рефинансирование: что выгоднее для заемщика

В условиях сложившейся экономической ситуации в стране, связанной в первую очередь с ослаблением курса рубля по отношению к доллару и евро, финансовое положение граждан заметно ухудшилось. Все большее количество заемщиков теряет возможность вовремя и в полном объеме исполнять свои кредитные обязательства перед банком.

Чтобы кредит не стал «проблемным» как для кредитора, так и для заемщика, банки предлагают своим клиентам оформить рефинансирование или реструктуризацию действующего займа.

Реструктуризация ипотеки в 2018 году с помощью государства: последние новости

С каждым годом банки делают ипотечное кредитование доступнее, предлагая льготные условия для отдельных категорий граждан и упрощенный порядок получения ссуды.

Однако при ухудшении финансового положения жилищный кредит даже на самых выгодных условиях может стать непреодолимой проблемой.

Именно поэтому во многих банках предусмотрена реструктуризация ипотеки с помощью государства, в 2018 году программа должна была закончится, но августе правительство ее продлило, об этом читайте ниже, а сейчас давайте по порядку разберемся с сутью проблемы.

Помощь в оформлении рефинансирования и реструктуризации кредитов

Юридическая фирма Нетдолгофф оказывает помощь гражданам Саратова и Саратовской области в оформлении реструктуризации и рефинансирования кредитов и долгов, находящихся в следующих банках: Сбербанк, ВТБ 24, Русский стандарт, Хоум кредит, Тинькофф, Русфинанс, Альфа Банк, Ренессанс, МТС, Россельхоз банк, бывший Экспресс Волга Банк и нынешний Совком банк, Восточный экспресс банк, Траст, Открытие, Почта Банк, ОТП и другие банки, находящиеся на территории Саратовской области.

Рефинансирование и реструктуризация кредита — в чем разница

Рефинансирование возможно с целью погашения кредита в другом банке и в банке, где сделка оформлялась сначала.

Если рефинансируется кредит иного банка, то заявитель предъявляет обязательный документ, подтверждающий целевой характер перечисления денег — справку об остатке задолженности по кредитному договору.

Эта сумма (и ни копейкой больше) перечисляется по новому договору кредитования. Перекредитование, оно же рефинансирование, имеет смысл, когда ежемесячный платеж или стоимость кредита (процентная ставка либо иные условия) нового займа меньше предыдущего.

Что выгоднее: реструктуризация или рефинансирование?

Что выгоднее реструктуризация или рефинансирование? Такой вопрос задает практически каждый Заемщик. Бедолаги ищут способы, как можно выйти из долговой ямы, не подозревая о том, что ни то, ни другое не выгодно!

Оказавшись в кредитной кабале, Заемщик естественно ищет способы решения своей проблемы. Особенно это проявляется в самом начале просрочки, когда еще до суда слишком далеко, но Банки уже начали звонить должнику, и всем его родственникам и коллегам по работе.

На должника начинают смотреть искоса, и конечно же, это и движет должником.

Реструктуризация кредита

• Отсутствие штрафов, начисляемых за просрочку. • Возможность не испортить кредитную историю.

• Экономия (не всегда, но возможно). • Не придется идти в суд, что чревато не только испорченной репутацией, но и оплатой судебных издержек.

• Снижение финансовой нагрузки. • Дополнительная прибыль (при реструктуризации переплата по кредиту выше, что выгодно банку). • Отсутствуют издержки по взысканию долга (работа с коллекторами, службой взыскания, исковое заявление в суд требуют от банка дополнительных трат).

Что лучше выбрать — рефинансирование в новом банке или реструктуризацию в текущем

Модные финансовые термины «реструктуризация» и «рефинансирование» могут завести в тупик любого человека, работа которого не крутится вокруг банковского сектора. При этом многие понимают, что это какие-то манипуляции, которые помогают в обслуживании долга. Что означают эти понятия, а также в чём их разница, читайте ниже.

• вариант с рефинансированием займа позволяет получить новый кредит в другом банке, целью которого будет погашение текущего долга.

Помощь в реструктуризации и рефинансировании долга

Для рефинансирования, заемщику необходимо заключить новый кредитный договор на более длительный срок со старой финансовой организацией или с любым другим банком, желательно под меньший процент, чтобы с помощью взятой суммы погасить «старый» заем. Для реструктуризации, после изучения заявления заемщика, банк может изменить условия действующего договора. Таким образом, рефинансировать кредит можно в любой финансовой организации, а реструктуризацию можно провести лишь в своем банке.

juridicheskii.ru

Помощь в реструктуризации и рефинансировании долга

Реструктуризация и рефинансирование, есть существенная разница!

Рефинансирование можно произвести как в банке, в котором был взят первоначальный кредит, так и в любом другом банке, который вам покажется наиболее привлекательным. Рефинансирование позволит уменьшить сумму выплат и срок кредитования в случае, если первоначальным кредитным договором предусмотрено досрочное погашение кредита с перерасчетом процентной ставки или вовсе ее отсутствием. Остаток денежной суммы, подлежащей уплате по кредитному договору № 1 – 339 000 рублей, 39 000 из которых проценты по кредиту.

Реструктуризация ипотеки в 2018 году с помощью государства: последние новости

Дело может кончиться тем, что у вас могут арестовать квартиру в ипотеке.

Банк имеет право подать иск за просрочку платежей, и вам придется решать дело в суде. Арест квартиры за долги – крайняя мера, на которую идут банковские юристы. К ней они прибегают, как правило, только в случаях: если заемщик игнорирует звонки из банка и судебных приставов; если он не соглашается реструктурировать долг по займу; если он не погашает задолженность и не предпринимает никаких попыток пойти на мировое соглашение с банком.

Что это — реструктуризация

Программы реструктуризации повсеместно проявлялись в 2008–2009, когда просроченная задолженность показывала серьезный рост.

В основе описываемых программ лежало сохранение ставки на прежнем уровне, иногда — увеличение. На окончательное решение влияла ситуация, неожиданно стеснившая должника. Банк осознает, предлагая реструктуризацию кредита, что такое решение предоставит возможность избежать длительных судебных тяжб, лишних издержек.

Чем отличается реструктуризация кредита от рефинансирования

К примеру, клиент может получить кредитные каникулы и одновременно продлить срок действия кредитного договора. Или продлить срок кредитования и изменить валюту кредита одновременно.

Важно понимать, что реструктуризация не уменьшит сумму вашей задолженности.

Пролонгация кредитного договора, к примеру, обычно приводит к увеличению общей суммы процентов, которые вы заплатите банку. Необходимо серьезно пересмотреть свое текущее финансовое положение, оценить перспективы погашения кредитной задолженности, чтобы понять, готовы ли вы реструктуризировать ее сегодня и принять на себя новые обязательства.

Рефинансирование и реструктуризация кредита — в чем разница

Данный банк перечисляет деньги первичному учреждению-кредитору, решает организационные вопросы.

Новый кредит по сумме может быть больше суммы предыдущей задолженности. В таком случае оставшимися после оплаты долга средствами клиент может распорядиться по собственному усмотрению. Такие предложения чаще возникают у банков, которые хотят рефинансировать кредит собственного клиента.

Изменения происходят в пределах одного и того же договора.

Помощь в оформлении рефинансирования и реструктуризации кредитов

реструктуризации с банком обязательно просчитать сумму всех выплат по текущему договору, и по-новому, чтобы понять общую сумму и переплат и финансовую целесообразность такой реструктуризации. Если Вам нужна помощь в погашении кредита, и Вы испытываете сложности с погашением долгов Вам подойдёт судебная реструктуризация, которую можно оформить через Арбитражный суд Саратовской области, суть

Реструктуризация долга

Также важно, чтобы сложности заемщика носили временный характер, и была перспектива улучшения его финансового положения. Еще одно условие для получения согласия банка на реструктуризацию долга по кредиту – наличие положительной кредитной истории – банк вряд ли пойдет навстречу недобросовестным клиентам.

Ни в коем случае не рекомендуем претендовать на реструктуризацию долга по кредиту не имея на то реальных оснований, например, когда вы можете выплачивать займ, но хотите уменьшить размер платежа.

Реструктуризация и рефинансирование: что выгоднее для заемщика

В другом случае, напротив, сначала выплачивается «тело» кредита, а сумма процентов за пользование кредитом, соответственно, с каждым платежом уменьшается. На фоне сложившейся финансовой ситуации вокруг доллара и евро некоторые банки идут на значительные уступки, предлагая перевести валютные кредиты в рублевые.

Однако такой вид займа с повышением курса валют становится очень выгодным для кредитора, и банк крайне редко и неохотно идет на такие меры.

Реструктуризация кредита

Чаще всего банк идет навстречу заемщику, предлагая различные варианты реструктуризации долга. Кредитные каникулы практикуются многими банками (ВТБ24 Банк Москвы, Райффайзенбанк, Ренессанс, Промсвязьбанк, Россельхозбанк, Сбербанк, Восточный Экспресс Банк).

Актуально их использовать при временных финансовых трудностях (смена работы, длительный больничный, творческий отпуск). В этом случае банк предоставляет заемщику отсрочку в погашении основного долга на определенный, установленный договором срок.

yuridicheskayakonsulitatsiya.ru

Помощь в реструктуризации и рефинансировании долга

Реструктуризация ипотеки в 2018 году с помощью государства: последние новости

Выгода той или иной процедуры зависит от индивидуальных обстоятельств заемщика: суммы долга, срока договора, кредитной истории. Просроченные платежи рано или поздно приведут к тому, что банк начнет требовать внесения платежей.

Дело может кончиться тем, что у вас могут арестовать квартиру в ипотеке. Банк имеет право подать иск за просрочку платежей, и вам придется решать дело в суде. Арест квартиры за долги – крайняя мера, на которую идут банковские юристы.

Что такое реструктуризация долга по кредиту

Думаем, не нужно объяснять, что в итоге такие кабальные условия не только не помогут выбраться из долговой ямы, но и более усугубят плачевное положение заемщика. серьезное заболевание, в связи с которым у человека временная нетрудоспособность по больничному листу резко снижает уровень дохода; рождение детей, когда супруга практически теряет доход, находясь в декретном отпуске, а для одиноких женщин-заемщиков декрет иногда становится крайне критичной ситуацией; наличие других кредитов, один из которых просрочен и связи с начисленными штрафами заемщик уже не в силах вовремя осуществлять ежемесячные платежи по всем обязательствам; другие проблемы, которые возникают случайно: участие в ДТП, привлечение к уголовной ответственности, банкротство бизнеса и т.

Что лучше выбрать — рефинансирование в новом банке или реструктуризацию в текущем

Когда при обслуживании текущего долга наступает проблемный момент, необходимо немедля оповести об этом свой банк.

При этом кредитное учреждение принимает решение о предоставлении вам реструктуризации либо об отказе в этой просьбе. Но многие люди не спешат сказать об этом (желательно это делать в письменной форме в двух экземплярах с указанием даты подачи заявления у секретаря и принятия документа банком) и игнорируют сообщения и звонки от кредитного специалиста.

Соглашение о реструктуризации долга

Кемерово, ул. Шахтерская, 38, в лице директора Геоновой Алины Дмитриевны, действующей на основании Устава, именуемое далее «Должник», с другой стороны, при совместном упоминании именуемые «стороны», заключили настоящее соглашение о нижеследующем: В повседневной жизни под реструктуризацией долга часто понимается только одна возможность – рефинансирование кредита банком.

На самом деле эта процедура шире.

Разница между реструктуризацией кредита и рефинансированием

Всегда данные действия влекут за собой либо пере подписание договора с банком, либо появление дополнений к нему. Причем к данной услуге можно прибегнуть, даже если Вы уже допустили просрочку, и даже можно договорить о уменьшение суммы штрафа и приостановлении их начисления.

В данном случае речь идет о получении абсолютно нового займа возможно даже в другом банке, для погашения ранее полученного.

Реструктуризация долга

Естественно, что для того, чтобы банк пошел навстречу клиенту и пересмотрел условия выплат по кредиту, клиенту необходимо предоставить подтверждение своего тяжелого финансового положения. Таким подтверждением может стать справка с места работы о сокращении, увольнении или снижении зарплаты, справка о тяжелом заболевании или прохождении стационарного лечения и нетрудоспособности и т.п.

Также важно, чтобы сложности заемщика носили временный характер, и была перспектива улучшения его финансового положения.

Помощь в реструктуризации и рефинансировании долга

Для улучшения условий, заемщику необходимо вначале обратиться в свой банк, с просьбой воспользоваться программой рефинансирования или же поискать в других финансовых компаниях подходящую программу. В этом случае, свой банк может предложить провести реструктуризацию.

Напомним, что реструктурировать кредит — это изменить действующий договор с целью уменьшения финансовой нагрузки. Перед открытием нового кредита, заемщику следует выяснить в своем банке: предусмотрен ли штраф за досрочное погашение задолженности, узнать с какими затратами он столкнется во время оформления рефинансирования в новом банке и посчитать разницу в ставках.

Реструктуризация кредита

Причиной реструктуризации может стать изменение обстоятельств заемщика, которые ведут к ненадлежащему исполнению кредитных обязательств или временной неспособности обслуживать кредит (потеря работы, трудоспособности, изменение размера заработной платы, продолжительная болезнь, семейные обстоятельства).

Чаще всего банк идет навстречу заемщику, предлагая различные варианты реструктуризации долга. Кредитные каникулы практикуются многими банками (ВТБ24 Банк Москвы, Райффайзенбанк, Ренессанс, Промсвязьбанк, Россельхозбанк, Сбербанк, Восточный Экспресс Банк).

vash-yurist102.ru

Услуги юриста по сопровождению и реструктуризацию задолженности: юридическая консультация онлайн

Правовая помощь юриста по кредитам: сопровождение и реструктуризация задолженности, помощь в рефинансировании кредита, освобождение имущества от ареста, отсрочка платежа, представительство интересов должника перед кредитором и в суде.Стоимость

Подписывая кредитный договор, юридическое или физическое лицо берет на себя определенные обязательства перед банком или другим кредитором. В некоторых ситуациях вносить ежемесячные платежи становится невозможно ввиду сложного экономического положения, банкротства, внезапных обстоятельств непреодолимой силы и т.п. Как в подобных случаях урегулировать отношения с кредитором, и для чего нужны сопровождение и реструктуризация задолженности? Об этом расскажем в представленном материале.

Что входит в понятие проблемной задолженности

Ответ на вопрос о том, что входит в понятие проблемной задолженности, зависит от политики конкретной кредитной организации или банка. Некоторые из них считают проблемным кредит, по которому имеется просрочка, другие относят к данной категории финансовые обязательства, которые клиент не может исполнить.

Согласно п. 1.7 Положения о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» Банка России от 26.03.2004 № 254-П ( далее Положение № 254-П) к четвертой категории качества (проблемные ссуды) относятся займы, по которым есть вероятность финансовых потерь в результате обесценивания ссуды в размере 51-100%. При определении проблемных задолженностей банки руководствуются данным правилом.

Обратите внимание! В любой кредитной организации или банке имеются внутренние документы, которые регламентируют порядок работы с проблемной задолженностью.Способы урегулирования

Способы урегулирования отношений с кредитором в случае наличия проблемной задолженности зависят от суммы долга, а также от того, с кем у кредитной организации или банка заключена сделка.

Для физических лиц

Если свои обязательства перед банком не выполняет физическое лицо, то возможна реструктуризация долга.

Реструктуризация кредита - это пересмотр условий договора между кредитором и должником с целью предоставления последнему возможности исполнить свои обязательства по договору. Данная процедура может проводиться в следующих формах:

- рефинансирование.

Уменьшается процентная ставка, о чем вносятся изменения в существующий кредитный договор. Чтобы соблюсти при этом свои интересы, банк увеличивает общий срок займа, поэтому в результате должник выплачивает ту же или даже большую сумму;

- предоставление кредитных каникул.

В некоторых случаях кредитор может дать отсрочку на несколько месяцев по выплате суммы основного долга, при этом платить проценты за кредит все равно придется;

- продление кредита.

За счет увеличения срока на погашение долга уменьшается сумма ежемесячного платежа;

- досрочное погашение кредита.

Возможно в том случае, если это напрямую не запрещено кредитным договором.

Поскольку процедура по реструктуризации кредита нацелена на то, чтобы не допустить просрочек, заемщику следует подавать заявление на ее проведение заранее, как только он узнал о том, что выплата полных сумм по кредиту в будущем станет невозможной.

Процедура реструктуризации может быть оформлена путем:

- изменения существующего договора;

- заключения нового договора между должником и кредитной организацией.

В соответствии с Постановлением Правительства РФ Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества Агентство ипотечного жилищного кредитования» от 20.04.2020 г. № 373 ( далее Постановление № 373) некоторые категории граждан при проведении реструктуризации кредита могут рассчитывать на возмещение со стороны государства.

Обратите внимание! Помощь от государства может составлять до 600 000 рублей.Для того, чтобы реструктурировать проблемную задолженность, необходимо подать в кредитную организацию следующие документы:

- заявление о проведении реструктуризации;

- копию паспорта заемщика;

- справку о составе семьи заемщика и доходах каждого члена семьи;

- кредитный договор вместе с графиком платежей.

К указанному перечню можно приложить те документы, которые подтверждают финансовые затруднения должника (например, копию приказа об увольнении с работы).

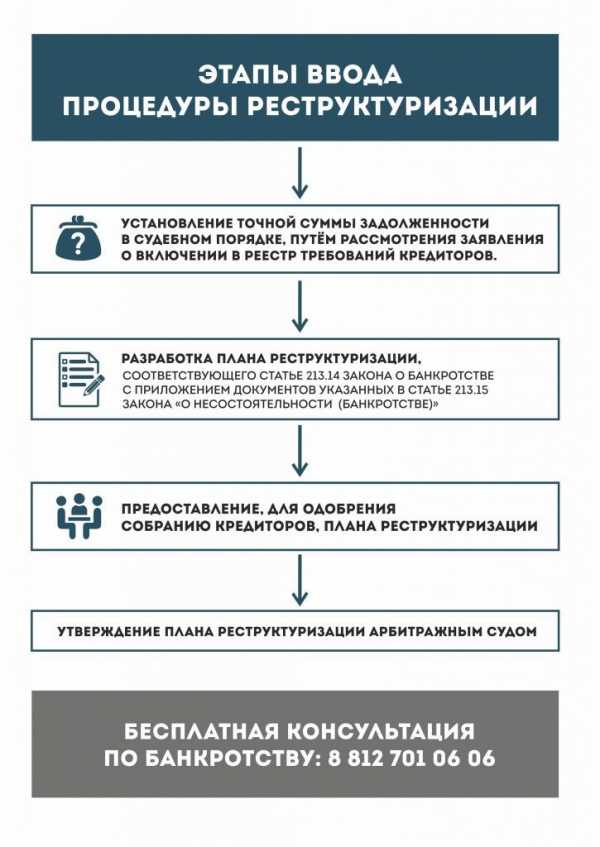

Реструктуризация долга это отдельная процедура, которую не нужно путать с реструктуризацией кредита. Проводится она в соответствии со ст. 213.11 Федерального закона О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ ( далее - Закон № 127-ФЗ) в том случае, когда заемщик был признан банкротом, в результате чего исполнить свои обязательства он не может даже после проведения реструктуризации кредита. Результатом признания гражданина банкротом становится то, что по имеющимся долгам ему больше не начисляются штрафы и пени, а требования кредиторов по искам, которые не рассматривались в ходе процедуры банкротства, судом не рассматриваются. Помимо этого, с недвижимости и иного имущества гражданина снимается арест, а исполнение исполнительных документов приостанавливается.

В ходе проведения процедуры реструктуризации долгов физического лица составляется план по перераспределению задолженности, назначается финансовый управляющий, который контролирует осуществление любых сделок должником.Обратите внимание! Процедура реструктуризации долгов физического лица похожа на аналогичную для юридических лиц.

Для юридических лиц

При появлении проблемной задолженности у компании также можно предпринять действия по реструктуризации кредита. Помимо возможностей, предусмотренных для физического лица, кредитор может согласиться на списание части долга взамен на передачу ему части акций или долей фирмы. Также можно погасить долг после продажи части активов компании.

В отношении юридических лиц реструктуризация кредита осуществляется только после тщательного анализа банком причин возникновения финансовых затруднений и перспектив для их преодоления. С наибольшим процентом вероятности удастся реструктурировать долг тем организациям, которые:

- взяли стандартный кредит на общих условиях;

- имеют временные финансовые трудности, которые скоро будут преодолены;

- не допускали просрочек и не нарушали график платежей;

- имеют документальное подтверждение ухудшения своего финансового положения.

Для того, чтобы оформить реструктуризацию кредита, юридическое лицо должно обратиться в банк с соответствующим заявлением, к которому необходимо приложить:

- заполненную анкету клиента;

- справку из налоговой об отсутствии или наличии счетов для получения кредитов;

- данные о том, какие запасы товарно-материальных ценностей имеются у организации;

- актуальную бухгалтерскую, финансовую и управленческую отчетность по списку банка;

- список кредиторов и дебиторов организации;

- подтверждение права собственности на объекты движимого и недвижимого имущества.

Реструктуризация проблемной задолженности юридического лица возможна в ходе осуществления процедуры банкротства, которая осуществляется в соответствии с Законом № 127-ФЗ. При проведении такой процедуры предусматриваются меры по финансовому оздоровлению, что во многих случаях позволяет восстановить платежеспособность организации-должника и погасить имеющиеся проблемные задолженности. Для управления имуществом и активами организации назначается финансовый управляющий. Решения о проведении финансового оздоровления и утверждении его плана, а также о введении процедуры внешнего управления принимается на собрании кредиторов.

Стоимость услуг юриста

Выбрать способ реструктуризации проблемной задолженности физического или юридического лица бывает непросто, так как для этого необходимо оценить многочисленные факторы и риски. В связи с этим как кредиторам, так и должникам может потребоваться такая услуга юриста, как правовое сопровождение и реструктуризация задолженности. Стоимость ее зависит от того, в отношении кого такая процедура осуществляется. Также на цену влияет сложность дела, размер долга, квалификация юриста и регион оказания услуг.

Квалифицированный юрист, сопровождающий реструктуризацию задолженности, поможет:

- провести оценку финансовых трудностей и перспектив должника;

- составить план финансового оздоровления юридического лица или план по перераспределению долгов физического лица;

- провести переговоры с кредитором о реструктуризации кредита или его погашении за счет продажи активов компании;

- правильно оформить процедуру банкротства физического или юридического лица, максимально соблюдая интересы сторон.

Если вы являетесь должником и рассчитываете на реструктуризацию кредита в банке, то наш специалист поможет вам подготовить все необходимые документы, а также проведет переговоры с представителем финансового учреждения. В случае признания вас банкротом при реструктуризации долга он поможет снять арест с вашего имущества и избавиться от требований кредиторов, которые не были заявлены в ходе процедуры банкротства.

Для юридических лиц мы предоставляем полный спектр услуг по сопровождению реструктуризации кредита в банке, а также по проведению процедуры банкротства. Доверяя нам, вы можете забыть о необходимости общения с кредиторами эту неприятную работу сделает за вас наш специалист. Звоните нам или оставляйте заявку на юридическую помощь на сайте. Также вы можете задать вопрос в онлайн-чате. Первая консультация предоставляется бесплатно.

pravo21vek.ru

Помощь в реструктуризации и рефинансировании долга. voprosiuristy.ru

Что такое реструктуризация долга и в чем ее привилегии

- Дату заключения договора о кредитовании.

- Условия, по которым был заключен договор, а именно: сумма долга, ставка, срок погашения, ежемесячный платеж.

- Сроки, когда выплата ежемесячного платежа вовремя стала менее возможной (когда ухудшилось финансовое положение).

- Причины ухудшения финансового положения и факты, что это подтверждают (перечень документов).

- Схема реструктуризации долга, которая будет наиболее удобной (отсрочка, уменьшение ежемесячного платежа).

- Контакты (адрес, номер телефона, почта).

- Список бумаг, которые приложены к заявлению.

Помощь в оформлении рефинансирования и реструктуризации кредитов

Рефинансирование можно оформить в тот момент, когда вы хотите снизить кредитную ежемесячную нагрузку и уменьшить общую суммы выплат по кредитам, реструктуризацию необходимо оформлять, когда имеются признаки неплатежеспособности, и при написании заявления в банк у вас есть документы, подтверждающие ухудшение материального положения. Всегда считайте общую суммы выплат. Судебная реструктуризация самая выгодная, но имеет особенность в том, что провести самостоятельно ее не получится, и расплатиться по кредитам необходимо в срок до 36 месяцев.

Что такое реструктуризация ипотеки и как ее оформить

- Паспорт – оригинал и копия.

- Трудовая книжка, где указан факт и причина лишения работы.

- Справка с центра занятости, подтверждающая статус безработного.

- Справка с медицинского учреждения, если должник находится/находился на лечении.

- Свидетельство о рождении/разводе/смерти.

- Справка, подтверждающая наличие у должника дополнительных доходов.

- Договор поручительства.

- Кредитный договор между банком и заемщиком.

Рефинансирование, перекредитование и реструктуризация кредита

Попасть на такую банковскую уловку вы можете только в том случае, если не очень внимательно читаете договор, который вы обязаны подписать, в случае обращения в банк за реструктуризацией. При этом напоминаем, что с любой просьбой в банк необходимо обращаться в письменном виде, чтобы в дальнейшем, в случае необходимости, вы могли бы доказать свою правоту и добиться желаемого результата.

Что выгоднее: реструктуризация или рефинансирование

Реструктуризация имеет несколько форм. Однако, странно, но факт — формы реструктуризации в законе не закреплены. Это означает одно, что стороны могут изменить абсолютно любые существенные условия, абсолютно в любую сторону (как в сторону улучшения положения Заемщика, так и в сторону улучшения положения кредитора), главное, чтобы было именно обоюдное согласие сторон.

Помощь в реструктуризации долгов

Попав в сложную ситуацию из-за потери работы, внезапной болезни или других обстоятельств, человек часто теряет возможность выполнять свои финансовые обязательства перед банками, коммунальными службами или другими структурами. Выход из неприятного положения один — реструктуризация долга, помощь в получении которой оказывает наша компания.

Просроченная задолженность по кредитам: рефинансирование и реструктуризация

- не стоит брать новый кредит ради избавления от мелкого потребительского займа;

- рефинансирование выгодно при долгосрочном кредитовании с большими суммами;

- нужно грамотно просчитать, будет ли экономия, возможно кроме более низких процентов другие условия будут значительно жестче, что минимизирует все выгоды от нового кредита;

- залоговое обеспечение по первичному кредиту, который погашается рефинансированием, переходит на новый кредит;

- во время переоформления залогового имущества на новый кредит банк требует повышенные проценты (заем в этот период не имеет залогового обеспечения, что является риском для банка).

В — каких банках доступно рефинансирование кредита

Но каждое изменение и основание для применения реструктуризации или рефинансирования должно быть документально подтверждено. В противном случае банки могут отказать в пересмотре ситуации, и дальше будут начислять штрафы и пени за просрочки. Положительные отзывы получило ВТБ рефинансирование, так как условия достаточно выгодные.

Помощь в реструктуризации и рефинансировании долга

2. Реструктуризация обязательств, или реструктуризация долга (реструктуризация задолженности) – это любое изменение в условиях погашения обязательств. Существуют различия между реструктуризацией кредитного портфеля в целом и реструктуризации отдельного кредита. Реструктуризация кредита, которая влечет за собой изменение сроков и порядка погашения, обеспечения, комиссий и процентов по банковскому кредиту, является одним из видом реструктуризации долга.

Реструктуризация и рефинансирование: что выгоднее для заемщика

Удобно рефинансирование, если вы выплачиваете сразу несколько кредитов. Тогда можно оформить новый заем, погасив при этом все ранее взятые и обслуживая только один кредит. Также вы можете найти банк, в котором условия кредитования значительно более привлекательны, например, процентная ставка ниже, нежели в банке, клиентом которого вы являетесь.

Чем отличается рефинансирование от реструктуризации кредита

Сразу оговоримся, что финансовые институты вопреки распространенным мнениям об их серьезности, всегда стремятся пойти навстречу клиенту. Им выгоднее немного уступить, но стабильно получать прибыль, нежели отказать и столкнуться с просрочками или вовсе – с игнорированием заемщиком его непосредственных обязанностей. В связи с этим клиентской стороне не стоит бояться идти в банк и просить о послаблениях. Если этого не сделать, может стать только хуже.

Реструктуризация кредита

В других банках могут попросить написать заявление о реструктуризации кредита. Фактически это аналог анкеты, но в более свободной форме – без строгих граф и разделов. В заявлении также нужно указать причины неплатежеспособности, которые затем подтверждаются документально.

ПРОСТО ВЫБЕРИ

Следует отметить, что соглашение о реструктуризации долга может включать одну, две или несколько форм реструктуризации имеющейся задолженности. При этом они могут быть задействованы как параллельно, так и последовательно. Например, сначала меняют валюту кредита, затем даются каникулы и только после этого осуществляются выплаты или приводится рефинансирование.

Порядок реструктуризации займа в 2018 году

- сохранить свой положительный кредитный рейтинг;

- сохранить хорошие отношения с кредиторами;

- справиться с возникшими временными финансовыми трудностями. К примеру, отыскать дополнительный источник дохода;

- избежать начисления различных штрафных санкций и пеней, тем самым не попасть в долговую яму.

Что такое реструктуризация долга по кредиту

Банки не всегда идут навстречу клиенту и иногда в одобрении реструктуризации отказывают, порой – без объяснения причин. В кредитных организациях существуют целые отделы, сотрудники которых анализируют финансовое положение должника и совокупный доход его семьи, стабильность заработка, оценивают сложившуюся ситуацию, затруднившую обеспечение платежей, насколько она улучшится и когда.

voprosiuristy.ru