Аннуитетные и дифференцированные платежи по ипотеке, что это такое? Платежи аннуитетные или дифференцированные платежи

Аннуитетный платеж и дифференцированный платеж: какой выбрать?

Здравствуйте, друзья!

Мы продолжаем повышать свою финансовую грамотность по теме кредитования. Большинство граждан при выборе банка и условий по кредиту обращают внимание только на процентную ставку. Именно от нее, они считают, зависят наши ежемесячные платежи и общая переплата. Но это не совсем верно. Не только от ставки, но и от способа расчета ежемесячного взноса по кредиту. Аннуитетный и дифференцированный платежи – тема сегодняшней статьи.

Два вида платежа: аннуитетный и дифференцированный

Что такое аннуитет?

Аннуитет – это одинаковая сумма, которую получают или расходуют через одинаковый промежуток времени. Соответственно, аннуитетный платеж перечисляется банку или любой другой организации в одном и том же размере и через один и тот же временной интервал. Например, 1 раз в месяц, квартал, год.

В теории финансов есть формула определения такого транша. Но я не думаю, что каждый человек должен ее знать. Во-первых, онлайн-калькуляторы на любом банковском или финансовом сайтах автоматизируют процесс расчета аннуитета.

Во-вторых, при кредитовании на руки вы обязательно получите график, в котором сумма будет прописана за каждый период. Хотите проверить банк? Тогда возвращайтесь к “во-первых”.

Для примера воспользуемся калькулятором и рассчитаем выплаты по кредиту аннуитетными взносами.

Результаты расчета:

- ежемесячный взнос – 16 607,15 руб.

- переплата – 97 857,58 руб.

- всего выплат – 597 857,58 руб.

Дифференцированный платеж значит разный от месяца к месяцу. Большие взносы в начале, меньшие – в конце срока кредитования.

Оставим такие же условия для примера и воспользуемся калькулятором. Результаты расчета следующие:

- ежемесячный взнос – 18 889 руб… 14 028 руб.

- переплата – 92 500 руб.

- всего выплат – 592 500 руб.

Для полноты картины надо смотреть распечатку выплат за весь срок кредитования. Но это мы уже сделаем в следующей части статьи, в которой разберем, в чем разница двух видов платежей. Для удобства иногда буду пользоваться сокращениями АП и ДП.

Что общего и в чем разница?

Для ответа на этот вопрос лучше всего сравнить 2 графика погашения. За все 3 года – не буду приводить его в статье, достаточно и фрагмента.

График с АП.

График с ДП.

Проанализируем таблицы.

Сходство только в одном – и тот, и другой платеж состоит из 3 частей:

- основной долг;

- начисленные проценты;

- ежемесячные комиссии, если они есть.

Чем отличаются:

1. При АП в первую очередь погашаются проценты и только потом основной долг. Если посмотреть на таблицу погашения за все 3 года, то видно, что проценты уменьшаются, а сумма погашения основного долга наоборот растет.

При ДП сумма погашения долга одинаковая каждый месяц. Она рассчитывается простым арифметическим действием: 500 000 / 36 = 13 888,89 руб.

Проценты начисляются на остаток долга, поэтому они уменьшаются быстрее, чем в АП. Это различие имеет ключевое преимущество при досрочном погашении долга. Но об этом чуть позже.

2. Величина ежемесячного АП одинаковая каждый месяц. При ДП разная, сначала больше, потом меньше.

3. Переплата при АП больше, чем при ДП. Для этого еще раз посмотрим результаты вычислений.

Результаты расчета при аннуитетном платеже приведены ниже.

Результаты расчета при дифференцированном платеже следующие.

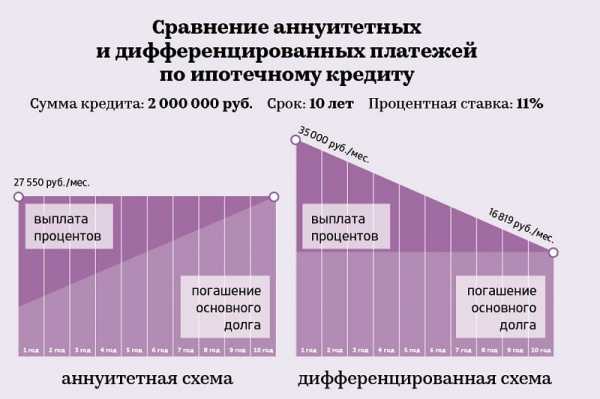

По условиям нашего примера разница получилась незначительная, только 5 358 руб. Но при долгосрочном кредите и на большую сумму это значение возрастает в разы. Чтобы не быть голословными, давайте изменим исходные данные. Возьмем ипотеку в 2 млн. рублей на 15 лет под 10 % годовых.

Результаты вычислений при долгосрочном кредите по АП.

Результаты вычислений при долгосрочном кредите по ДП.

Разница составит 360 245 руб., что уже существеннее.

Как понять, какой способ лучше? Изучим плюсы и минусы обоих.

Достоинства и недостатки двух методов расчета

Что выгоднее заемщику, аннуитетная или дифференцированная плата за кредит? Ответ на этот вопрос неоднозначный. Он зависит от самого заемщика, его финансовых возможностей, суммы и срока займа. Посмотрим на этот вопрос с разных сторон и выявим плюсы и минусы обоих способов.

Достоинства АП:

- Одинаковая ежемесячная сумма более удобная для тех, кто не хочет каждый раз заглядывать в график погашения. Можно настроить автоплатеж и вообще не вспоминать о долге.

- При долгосрочном кредитовании, например, ипотеке вы на несколько лет вперед можете планировать семейный бюджет. Учитывая, что с годами доход семьи может вырасти, кредитное бремя будет уже не такими тяжелым.

- Вы можете рассчитывать на большую сумму займа, чем при дифференцированных взносах. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту. При АП она одинаковая, а при ДП в первые годы выше, чем в последующие.

Недостатки АП:

- Значительная переплата по сравнению с ДП. Особенно это заметно при долгосрочном кредитовании.

- При досрочном погашении вы можете быть сильно удивлены, что сумма долга изменилась незначительно. Это связано с тем, что при АП основной долг уменьшается меньшими темпами, чем проценты.

Ни один банк не заинтересован в досрочном погашении долга. Он теряет свою прибыль. Раньше даже были штрафные санкции заемщику за возврат раньше срока, но на законодательном уровне они отменены. Переход банков на аннуитетный способ обусловлен, в том числе и тем, что они хотят обезопасить себя от потери прибыли. Вы думаете, что через несколько лет погашения значительно сократите размер долга, а на деле ожидания не оправдываются.

Достоинства ДП:

- Ежемесячная плата меньше с каждым месяцем. При долгосрочном кредитовании эта разница становится ощутима. Например, по нашему последнему примеру с ипотекой в первое время вы будете платить более 27 000 рублей, а в последние – только около 12 000 руб. Тогда как при АП ежемесячный взнос составит 21 492 руб. до конца срока.

- Переплата значительно ниже, чем при АП. Это существенный фактор. Ведь всем нам известна поговорка, что берем в долг чужие деньги, а возвращаем свои. А делать это очень не хочется.

- Экономия на ежегодной страховке, т. к. сумма основного долга уменьшается быстрее, чем при АП. А страховой взнос рассчитывается именно от остатка долга. Напоминаю, что страхование объекта залога при ипотеке обязательно.

- Остаток задолженности сокращается быстрее, чем при АП. Например, по нашему условному примеру через 24 месяца осталось погасить 166 666,67 руб. при ДП и 186 914,82 руб. при АП. Почти на 20 000 руб. больше. Поэтому при досрочном погашении вы внесете меньшую сумму, чем при оплате по аннуитету.

Фрагмент графика при АП.

Фрагмент графика при ДП.

Недостатки ДП:

- Значительная финансовая нагрузка на заемщика в начале срока кредитования. Иногда случается переоценка своих возможностей и вытекающие отсюда проблемы. В этом случае полезно знать, что будет, если не платить кредит.

- Рассеянных или недисциплинированных заемщиков может не устроить разная сумма оплаты. Они рискуют ее пропустить или внести не совсем ту, что прописана в графике расчетов с банком.

- Из-за повышенной нагрузки на начальном периоде банк может одобрить заем в меньшем размере, чем вы рассчитывали.

Досрочное погашение кредита: как сделать правильно?

Отдельного разговора заслуживает процедура досрочного возврата долга. Как правило, вы встанете перед выбором, что выгоднее, изменение суммы взноса или срока договора. Сделайте его с точки зрения вашего способа погашения займа: аннуитетный или дифференцированный.

Обращаю ваше внимание, что сейчас речь идет именно о частичном досрочном погашении. При дифференцированных взносах может оказаться выгоднее уменьшить ежемесячный взнос, особенно в первую половину кредитного срока. Это приветствует и банк по нескольким причинам:

- он продолжает получать прибыль в виде начисленных процентов до конца срока кредитования;

- снижается риск вашей неплатежеспособности, а значит, и риск получения убытков банком;

- всегда есть возможность навязать вам дополнительные услуги, связанные с обслуживанием кредита, например, кредитные карты.

Сокращение срока кредитования выгодно при обоих способах. Ведь уменьшается время долгового бремени на заемщика и его семью. Но особенно очевидны преимущества уменьшения срока при следующем раскладе:

- аннуитетные платежи,

- нет никаких дополнительных требований банка в случае сокращения срока возврата долга,

- впереди еще более половины срока погашения займа.

Заключение

А в заключении хочу немного остудить пыл тех читателей, кто уже думает, какой же способ расчета ежемесячного взноса в погашение кредита ему выбрать. Дело в том, что банки до вас уже все рассчитали и поняли, что им невыгоден дифференцированный метод. Именно поэтому вы почти не встретите его в условиях кредитования большинства российских кредитных организаций. Но исключения есть. Например, Россельхозбанк и Газпромбанк предлагают заемщику самому выбрать способ расчета.

Если у вас возникли вопросы, пишите, постараюсь ответить. А у меня к вам, пока вы думаете, встречный вопрос. На каком варианте остановились бы вы?

iklife.ru

разница, что лучше и выгоднее

Содержание: кликните для перехода

Значение типов платежей в кредитной сфере

Если провести социологический опрос на улицах любого города России, то менее 1% знают, что погашение займа может быть в виде фиксированных ежемесячных платежей. Еще с советских времен все привыкли, что с каждым разом платишь все меньше и меньше. Еще меньшее количество опрошенных респондентов правильно скажут название этих платежей:

- аннуитетные — сумма платежа фиксированная;

- дифференцированные — проценты начисляются на остаток долга.

Чем отличается аннуитетный от дифференцированного платежа? Как меняют жизнь заемщика различные виды платежей по кредиту? Как этим воспользоваться, если правила уже навязаны и изменить их нельзя? Давайте вместе разбираться.

За кредит, как и за любой товар, необходимо платить. В торговых точках в цене товара уже заложены затраты на его покупку, издержки продавца на реализацию и его прибыль. Банки свои затраты возмещают за счет комиссионных, а прибыль формируют процентной ставкой по кредитам.

Поэтому любой месячный платеж в счет погашения займа включает:

- основной долг по ссуде, его еще называют тело кредита;

- проценты за кредит;

- комиссионные.

Оплату платежей, в соответствии ФЗ № 353 «О потребительском кредите», можно проводить аннуитетно и дифференцированно. Какая мне разница, какой вид платежа, если указаны годовые проценты по кредиту, подумают многие? И ошибутся. Классический пример: разница между аннуитетными и дифференцированными платежами при:

- сумме ипотеки 1 000 000 руб.;

- годовой ставке 15%;

- сроке кредитования в 30 лет, составляет 1 296 000 руб. в пользу дифференцированного погашения.

В такие цифры трудно поверить, но можно проверить все на кредитном калькуляторе любого банка. Общая сумма кредита при аннуитетных платежах составляет 4 552 000 руб., при дифференцированных — 3 256 000 руб. Естественно, при меньших сроках ипотеки и меньшей процентной ставке разница будет меньше, а вот увеличение суммы ипотеки пропорционально увеличивает переплату.

Аннуитетный платеж и дифференцированный — в чем разница?

Что такое аннуитетные платежи

Под аннуитетными платежами финансовое право понимает фиксированную сумму траншей, направленных на погашение полной суммы займа, включающую тело кредита и проценты по ним, растянутые на весь период кредитования.

Казалось бы, здесь все понятно и прозрачно. Так и есть для тех, кто, во-первых, не знает, что есть дифференцированный тип платежа, а, во-вторых, будет регулярно платить до окончания срока действия кредитного соглашения.

Необъяснимые для обычного заемщика вещи начинаются при досрочном погашении, полном или частичном, ипотечного кредита (относится ко всем длительным по срокам займам).

По здравой логике, если взят кредит 2,0 млн. руб. на 10 лет, его досрочная выплата ровно через 5 лет обойдется в 1,0 млн. руб. Прошла половина срока — выплачена половина кредита. Однако это не соответствует видению банком сложившейся ситуации. По его расчетам, долг составляет 1,35 млн. руб. И заемщику придется платить именно эту сумму.

Обращение в суд на такую несправедливость не поможет. Так решил законодатель, вернее установил такую схему погашения кредита, когда в первые годы погашаются в основном проценты по кредиту, а его тело в последние — в ст. 6 Федерального закона № 353 приведена сложнейшая формула расчета. Простыми словами ее не объяснишь. В ней не могут разобраться математики, в чем можно убедиться, посетив страницу «Википедии» (статья «Аннуитет»). Что тогда можно сказать о заемщиках.

Порядок расчета

Вначале банк по формуле ведет расчет суммы месячных процентов в каждом расчетном периоде отдельно. Затем от фиксированного месячного платежа вычитается величина рассчитанных процентов, что и дает сумму погашаемого тела кредита. В виде формулы это выглядит так.

Ti = S — Pi, где:

- Ti — погашаемая сумма тела кредита за конкретный месяц;

- S — величина ежемесячного взноса в счет погашения кредита;

- Pi — сумма процентов, подлежащих выплате в конкретный месяц, рассчитанная по формуле.

Как происходит аннуитетное погашение ссуды в течение всего периода, хорошо видно на схеме.

Такой метод расчета процентов принят Думой под воздействием банковского лобби. Всем хочется иметь прибыль и при этом, желательно, ничего не делать. Выдав ипотечный кредит, кредитор обеспечивает себя доходом на долгие годы. Если заемщик его досрочно погасит, то придется работать — искать новых клиентов. Принятая схема погашения платежей позволяет финансовым организациям получать сверхприбыли за счет рядового заемщика.

Плюсы и минусы

Финансовые специалисты плюсами аннуитета считают:

- для банков — получение сверхприбыли при досрочном погашении займа;

- для заемщиков фиксированная сумма платежей позволяет: планировать семейный бюджет; не путаться в суммах ежемесячных платежей.

В отношении заемщиков с ними можно поспорить. Утверждая, что такие платежи по кредиту позволяют планировать семейный бюджет, они автоматически констатируют, что дифференцированный кредит этого не позволяет сделать. Но кто или что мешает планировать свои расходы, если применяется дифференцированная схема погашения займа?

С помощью кредитного калькулятора можно рассчитать платежи на любое количество месяцев. Достаточно потратить 10-15 минут. То же самое и по суммам ежемесячных платежей. Если есть сомнение, достаточно зайти в личный кабинет онлайн-банка своей кредитной организации, где показана величина очередного платежа.

Минусы относятся только к клиенту банка. Их два:

- значительная переплата по ипотеке;

- большие потери семейного бюджета при досрочном погашении ссуды.

Что такое дифференцированные платежи

Схема формирования дифференцированных платежей относится к классическим, при этом она хорошо знакома населению РФ еще с советских времен, где она была единственной.

Ее отличие от аннуитета в том, что месячная сумма процентов не рассчитываются по специальной формуле, а определяется простым умножением процентной ставки, прописанной в договоре, на остаток тела кредита.

Сам заем делится равными долями на весь период кредитования. Как распределяются по срокам общие выплаты и выплаты по процентам, видно на схеме.

Как видно из рисунка, что подтверждается расчетами, в первую четверть срока кредитования приходится платить значительные суммы, большие, по сравнению с аннуитетом, примерно на 15 процентов. Зато в последнюю четверть эти платежи сведены к минимуму. Не забываем при этом, что имеется значительная экономия денег по сравнению с альтернативным вариантом оплаты.

Плюсы и минусы

Разбор схемы оплаты кредита по ипотеке дифференцированными платежами показывает, что выгоднее досрочно погашать заем при такой системе платежей, по сравнению с аннуитетом, а также то, что общая сумма выплат значительно меньше.

Недостатки дифференцированного погашения:

- большие ежемесячные платежи сразу после получения кредита;

- сумма ипотеки будет меньше, что вытекает из первого недостатка (банк не может дать ссуду, платежи по которой превышают 50% месячного дохода заемщика, при аннуитете они меньше и, следовательно, сумма займа будет больше).

Основные отличия

Среди приведенных типов платежей есть несколько принципиальных отличий.

- В одном случае месячные платежи фиксированные, во втором — снижающиеся.

- При аннуитете заемщик значительно переплачивает кредитору за взятую ссуду.

- Досрочное погашение дифференцированного кредита никаких сюрпризов не преподносит — остаток задолженности соответствует расчетам заемщика. Досрочное погашение ипотеки с аннуитетным типом платежей эффективно в первой трети срока, во второй — непредвиденные убытки в виде большего остатка тела ссуды, чем планировал заемщик.

- Рефинансирование аннуитетной ипотеки только увеличивает общую сумму платежей. При дифференцированных выплатах наблюдается снижение общей задолженности за счет уменьшения процентной ставки.

Что лучше

Что выбрать, аннуитетный платеж или дифференцированный? Однозначный ответ дать невозможно. Так, если совокупного дохода заемщика и созаемщиков достаточно для получения необходимой суммы кредита, а семья будет иметь средства для существования в первый период выплаты займа, то вопрос, что лучше, не стоит — однозначно дифференцированные.

Другой вопрос, что найти такие банки практически невозможно. Даже Сбербанк, лидер в выдаче ипотечных кредитов, в открытой оферте указывает аннуитетную схему погашения займа.

При недостаточности дохода, для требуемой суммы ссуды, единственный выход — соглашаться на аннуитет.

Видео по теме

Автор: Александр Драгун, кандидат экономических наук, эксперт сайта.

vkreditbe.ru

Аннуитетные или дифференцированные платежи

Особенности кредитов по видам платежей по отношению друг к другу:Аннуитетные платежи:

- Больше переплата по кредиту.

- Ежемесячный платеж меньше, но остается неизменным в течение всего срока кредита.

- Начальными ежемесячными платежами больше погашаются начисленные проценты.

- Меньше переплата по кредиту.

- Первые ежемесячные платежи высокие, но с каждым месяцем идет уменьшение суммы платежа.

- Ежемесячными платежами больше погашается основной долг.

- Сумма кредита: 1 000 000.

- Процентная ставка: 14%.

- Срок кредита: 10 лет (120 месяцев).

Переплата по кредиту

Переплата по кредиту с дифференцированными ежемесячными платежами меньше, чем с аннуитетными платежами.

При аннуитетных платежах, несмотря на меньшую сумму платежей на начальных этапах, большую часть платежа составляют выплаты процентов по кредиту.

Переплаты по рассматриваемому кредиту:

- 862 058.34 - аннуитетные платежи

- 705 551.77 - дифференцированные платежи

Итого: если кредит будет выплачиваться по графику и устраивают суммы ежемесячных платежей при дифференцированной выплате, то данный вид кредита будет выгоднее в плане потерь на начисленных процентах (переплате).

Ежемесячные платежи

Первые ежемесячные дифференцированные платежи высокие, но с каждым месяцем идет уменьшение суммы платежа. Сумма аннуитетного платежа будет одинаковой на весь срок кредита.

Пример платежей по рассматриваемому кредиту:

- Аннуитетные платежи: 15 526.64 на весь срок кредита.

- Дифференцированные платежи: вначале 20 223.74 и снижается до 8 432.15 каждый месяц.

Дифференцированные платежи, в нашем примере, выравняются с аннуитетными к 47 (из 120) платежу. И далее сумма платежа будет меньше антенных платежей, при этом все так же уменьшаясь.

Так же отметим один нюанс с дифференцированными платежами: так как первоначальные платежи больше, то для получения кредита нужен будет более высокий доход! Для банков, в большинстве случаев, на одобрение кредита необходимо, чтобы сумма платежа + определенная сумма на жизнь не превышала месячный доход заемщика.

Еще один момент, при выборе вида кредита на длительный срок - это обесценивание рубля. То есть, спустя годы платеж по кредиту будет иметь меньшую стоимость по отношению к ценам и доходу.

Досрочное закрытие кредита

Рассмотрим еще один момент - это досрочное закрытие кредита. Например, у вас появились деньги для полного закрытия кредита. Или же, например, ипотека/автокредит стала непосильной ношей и, продав квартиру/автомобиль, решили рассчитаться с остатком долга перед банком. Ситуаций в жизни множество, но все сводятся к одному - это досрочное закрытие кредита.

Итак, что же происходит с основным долгом при разных видах платежей? Тут опять преимущество у дифференцированных платежей, так как в платежах, по отношению к аннуитетным, идет больше выплат основного долга.

Для наглядности, по рассматриваемому кредиту в 1 000 000, попробуем досрочно погасить 60-ым платежом из 120 (то есть на середине срока кредита). Получаем следующие суммы долгов по кредитам для досрочного погашения:

- Аннуитетные платежи: 674 415.47

- Дифференцированные платежи: 508 333.33

Получаем разницу в 166 082.14. Довольно существенная разница остатков долгов, по кредиту в одну сумму, но с разными видами платежей.

Графики погашения

Слева - дифференцированные платежи, справа - аннуитетные платежи.

Проценты по кредиту - зеленым цветом. Погашение основного долга - синим цветом.

По графикам видно, что:

- Проценты, то есть переплата, при аннуитетных платежах больше (больше область зеленого цвета).

- Погашение основного долга в первую половину срока кредита больше при дифференцированных платежах (больше область синего цвета).

- Дифференцированные платежи выше аннуитетных платежей, но к концу сроку уменьшаются приблизительно до половины суммы аннуитетных платежей.

Примечание

Сумму переплаты и сумму ежемесячных платежей можно уменьшить частично-досрочным погашением кредита.mycreditstory.ru

Аннуитетный платеж и дифференцированный - в чем разница?

Люди, которым требуется кредит или, что в данный момент интересует нас – ипотека, всегда ищут для себя максимально выгодное предложение из имеющихся у банков. В данном случае большинство из нас в первую очередь смотрят только на ставку по процентам. Еще меньшее число потенциальных заемщиков обращают внимание на так называемый «мелкий шрифт», который часто означает наличие дополнительных комиссий. Но совершенно точно известно, что менее трепетно люди относятся к самой системе платежей по ипотеке.

Содержание страницы

Дифференцированные платежи: плюсы и минусы

Дифференцированный тип расчета наиболее выгоден для заемщиков, однако кредиторы также не остаются в минусе. Несмотря на то, что при этом виде платежа банк получает меньше выплат по процентам, сравнивая с аннуитетными платежами, остается гарантия полного погашения задолженности.

Преимуществами использования дифференцированных платежей являются:

- Уменьшение суммы выплат по процентам.

- Постепенное снижение суммы выплаты по кредиту.

- В случае досрочного погашения кредита общая сумма задолженности будет значительно снижена.

У дифференцированных платежей есть и недостатки:

- Возможный отказ в автокредите и ипотеке.

- Высокая величина первых сумм для погашения.

- Отказ в предоставлении услуги в случае невысокого дохода.

Соотнеся плюсы и минусы, можно сделать вывод: если заемщик платежеспособен – кредит будет одобрен вместе со схемой дифференцированного расчета. В том случае, если кредитор посчитает вас «бедным» — вы либо будете погашать кредит аннуитетными платежами, либо не получить его вовсе.

Аннуитеты. Что из себя представляют?

Аннуитетные платежи представляют собой равные транши, которые заемщик вносит ежемесячно весь период кредитования. В них одновременно включается и часть основного долга, и проценты, и дополнительные комиссии.

В первый период кредитования пропорция аннуитета распределена следующим образом: более 50% от его размера — проценты за пользование банковским ресурсом, оставшаяся часть — основной долг. Ближе к концу ипотеки пропорции меняются на противоположные. Таким образом, плата за пользование заемным капиталом взимается кредитным учреждением заблаговременно.

Интенсивный переход банков на аннуитетные платежи зафиксирован с 2003 года. В этот период повысилось финансовое благосостояние граждан и появилось много новых банков. Чтобы удержать своих клиентов банки перешли на аннуитетную схему расчета.

- Есть у нее и достоинства. Во-первых, ежемесячно уплачивается одинаковая сумма, что исключает риск неполной уплаты возникшей задолженности.

- Во-вторых, заемщик может заранее распланировать свой бюджет на весь период погашения. При уплате равных траншей он точно знает, что других изменений не будет. Нагрузка нивилируется на весь период кредитования.

Аннуитеты целесообразнее погашать на ранних сроках кредитования. В этом случае весь транш, внесенный досрочно, идет на погашение основного долга, а проценты за определенный период сгорают.

Считаем выгоду

Так что же выгоднее – аннуитетный или дифференцированный платеж? Все зависит от того, что именно вы привыкли называть выгодой.

Аннуитет выгоден, как мы уже говорили, с точки зрения запоминаемости. При дифференцированном же платеже сумма нестабильна и меняется каждый месяц. Но это, конечно же, несущественно.

Если рассматривать выгоду касательно суммы получаемого кредита, то предпочтение стоит отдать аннуитетной схеме погашения. Кредитная нагрузка распределяется равномерно, а заемщик сможет рассчитывать на более высокую сумму кредита, что иногда немаловажно!

Дифференцированные взносы, напротив, характерны высокой кредитной нагрузкой в первые месяцы (или даже годы) гашения и только потом снижение платежа станет ощутимым. Возьмите ту же ипотеку – вряд ли вы потянете самые первые взносы по ней, если выберете дифференцированную схему гашения.

Выгода может зависеть и от срока, в течение которого вы планируете реально гасить кредит. В нашей стране досрочное погашение – не редкость. Но оно не станет выгодным, если в период получения кредита вы выбрали аннуитетные платежи. Получится, что вы уже заплатили банку огромную сумму процентов, а основной долг остался практически неизменным. Досрочное погашение в этом случае приведет к потере денег именно на процентах, которые вы заплатили наперед – фактически вы вернёте досрочно тело кредита, и мало чего выиграете. Поэтому при данной схеме желательно платить кредит весь запланированный срок.

При дифференцированных платежах история другая – тело кредита постепенно гасится равными долями, а досрочное гашение хотя бы части долга снижает сумму начисленных процентов и, соответственно, всех последующих платежей.

Что выбрать?

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга.

Сумма конечной переплаты зависит от срока кредитного договора!

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

Оценка статьи:

Загрузка...zhilye.com

Аннуитетные и дифференцированные платежи что это

Часто у заемщиков при взятии кредита возникает вопрос, что лучше аннуитетные или дифференцированные платежи, или, вообще, что это такое, и в чем разница. Еще совсем недавно у жителей России подобные вопросы не возникали, так как выбора попросту не было. В то время как на Западе был распространен аннуитетный взнос, в РФ банки практиковали только дифференцированные платежи. Сегодня же европейская практика добралась и до просторов России. Теперь при взятии займа банки, которое выдает деньги, либо само решает, как вы будете возвращать долг, либо предоставляет выбор. Что же это такое, и в чем разница между аннуитетным и дифференцированным платежом? Ответить на эти вопросы мы постараемся в данном материале.

Аннуитетные платежи. Что это такое. Плюсы и минусы

Итак, для начала разберемся с аннуитетными платежами. На самом деле все достаточно просто. Такая система погашения задолженности предусматривает одинаковые ежемесячные выплаты по кредиту на протяжении всего периода его действия. То есть, если в первый месяц вы выплатили по займу, к примеру, одну тысячу рублей, то на второй месяц вы будете платить столько же. И даже через пять лет ежемесячные выплати по кредиту не изменяться.

Как видим, клиент банка, таким образом, постоянно сплачивает одну и ту же сумму. И это плюс. Он не единственный. Кроме стабильности, у аннуитетных взносов есть следующие плюсы:

- При таком виде выплат вы каждый месяц сплачиваете равную сумму. Это значит, что можно не бояться неожиданностей. Платя несколько лет одни и те же деньги, вы обезопасите себя от возможной просрочки в ежемесячной выплате. Таким образом, вам не будут грозить ни пеня, ни штрафные санкции;

- Немаловажным обстоятельством является также то, что вы точно будете знать сколько денег из семейного бюджета придется каждый месяц выделять на погашение задолженности. Уверенность в том, что в каждом месяце каждого года сумма взноса будет одной и той же, позволит точно рассчитать бюджет на ближайшие годы;

- Еще один плюс состоит в том, что нагрузка по выплатам будет равномерно распределена на весь период кредитования. В таком случае вам не придется отказывать себе буквально во всем в первые месяцы погашения задолженности;

- Предыдущий плюс вполне закономерно привел нас к еще одной положительной стороне аннуитетных взносов. Если каждый месяц необходимо будет сплачивать одинаковую сумму, то и максимальное количество денег, которые вы можете взять взаймы, весьма растет. Ведь нагрузка равномерно распределяется на весь срок кредитования. И поверьте, если вы хотите оформить ипотеку, или целевой кредит на покупку автомобиля, то этот плюс играет очень большую роль.

Но при всех этих плюсах есть один очень существенный минус. Предположим, вы взяли кредит, и возвращать его будете посредством аннуитетных платежей. Что ж, тогда есть важная деталь, которую никогда нельзя упускать из виду. Погашая любой кредит, вы одновременно возвращаете банку ранее взятые у него взаймы деньги, и оплачиваете проценты за пользование ими. И если дело касается аннуитетных платежей, то сначала вы в большей мере платите проценты, а не погашаете основную задолженность.

Дифференцированные платежи. Что это такое. Плюсы и минусы

Несколько иначе дело обстоит с дифференцированными платежами. Если в предыдущем случае заемщик каждый месяц выплачивал одну и ту же сумму, то дифференцированные платежи предусматривают большие ежемесячные взносы в первый период погашения задолженности, и постепенное их уменьшение к концу выплаты займа.

При таком способе погашения задолженности по кредиту вы каждый месяц будете возвращать банку определенную часть основного долга. При этом проценты будут как бы начисляться поверх этой стабильной суммы. И чем далее, тем меньшая часть выплаты будет идти на проценты, а часть, которая погашает основной долг, все так же будет неизменной.

Плюсы дифференцированных платежей:

- Форма платежа является более чем справедливой со стороны банка. Ведь каждый месяц на погашение процентов идет все меньшая часть платежа, соответственно вы сплачиваете проценты лишь за ту часть займа, которую еще осталось вернуть банку;

- Кроме этого, если вы решите погасить задолженность заранее, сумма оставшегося долга будет более справедливой и меньшей, в сравнении с аннуитетными.

Но такая форма погашения кредитной задолженности имеет и весьма очевидные минусы:

- В первые месяцы выплат придется выделять на погашение задолженности очень большие суммы;

- Предыдущий факт ведет к тому, что банк может отказать вам в оформлении ипотеки или автокредита, или же предложить гораздо меньшую сумму, чем та, на которую вы рассчитывали.

Отличие аннуитетных платежей от дифференцированных

Как видим, основное различие в этих видах платежей состоит в сумме ежемесячных взносов по кредиту. Кроме этого, вы в разной степени погашаете процентную ставку и основную задолженность. Так или иначе, сотрудники банка самостоятельно подсчитают ваши доходы и определят, какой вид погашения задолженности лучше всего вам подойдет. Естественно, что при этом они будут в первую очередь учитывать интересы своего финансового учреждения. Но какая форма возвращения кредитных средств банку выгоднее для вас?

Стоит сказать, что рассчитать аннуитетный или диф. платеж на самом деле весьма непросто. Необходимо производить сложные математические подсчеты. Лучше всего в этих целях использовать специальный онлайн калькулятор, который достаточно просто найти на просторах интернета. Мы же постараемся продемонстрировать отличия дифференцированного и аннуитетного платежей на конкретном примере.

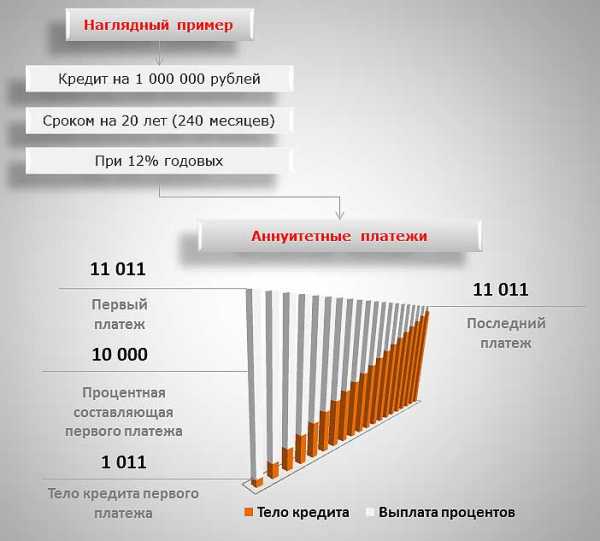

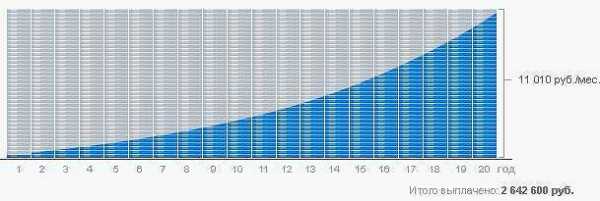

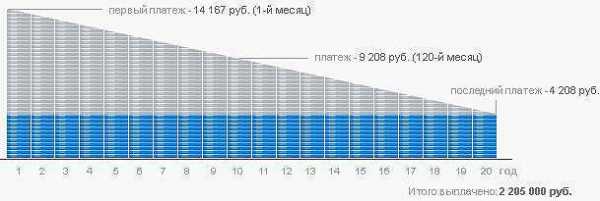

Допустим, вы решили взять кредит на сумму в миллион рублей сроком на двадцать лет. Процентная ставка при этом составляет двенадцать процентов годовых. В таком случае при аннуитетном платеже первый взнос составит 11 011 рублей, из которых в уплату основного долга пойдет только 1 011 рублей. В то же время при дифференцированном в первый месяц придется внести 14 166 рублей, из которых уже 4 166 рублей составит основной платеж. Если обратить внимание на то, какая общая сумма будет оплачена после полного погашения займа, то при аннуитетном платеже это – 2 642 600 рублей, а при дифференцированном – 2 205 000 рублей. Согласитесь, разница весьма ощутимая.

Поэтому, если речь идет о небольшой сумме, тогда можно думать над первым вариантом. Но если дело касается ипотеки или автомобильного кредита, тогда только выбор дифференцированного платежа будет верным.

kreditvbanke.net

Аннуитетный платеж, что это такое, чем отличается?

Аннуитетный платеж, что этоДень добрый! Часто сталкиваюсь с недопониманием клиентов по поводу способов выплаты кредита.

Аннуитетный платеж, что этоДень добрый! Часто сталкиваюсь с недопониманием клиентов по поводу способов выплаты кредита.

Не все понимают, что такое аннуитетный платеж и в чем его особенности.

Так одна из клиенток была удивлена, почему выплачивает такую крупную сумму, хотя ее знакомая брала аналогичный кредит и выплатила в итоге меньше.

Пришлось объяснять, что в том случае был оформлен дифференцированный платеж. Чтобы быть в курсе, рекомендую и вам почитать что такое аннуитетные платежи.

Содержание статьи:

Аннуитетные платежи

В то время как в России существовал только один вид платежа – дифференцированный, на западе практиковался другой – аннуитетный. Оба вида выполняют одну и ту же функцию, помогая гражданам соблюдать свои обязательства по кредиту, говоря простыми словами – выплачивать долги.

Аннуитетный платеж – это самый распространенный вид платежной системы, при которой размер ежемесячного платежа не меняется, оставаясь неизменным на протяжении всего периода кредитования. Данный вид платежной системы был позаимствован из опыта европейских стран, где банковские структуры первыми отметили простоту и выгоду системы.

На счет простоты принято записывать человеческий фактор, когда заемщик видит неизменную сумму платежа на протяжении всего кредитного периода, что упрощает планирование его личного бюджета и сводит на нет претензии к банку в неправильности расчетов по кредиту – сумма ежемесячного платежа понятна и проста, а главное — неизменна.

С банковской выгодой еще проще. Строится она на основе того, что заемщику предлагается выплатить львиную долю процентов за пользование кредитом сразу, не дожидаясь, когда кредитное тело сократится, как в случае с дифференцированными платежами.

Рассчитаем месячный аннуитетный платеж. Для примера взяты данные, которые были использованы при расчете дифференцированного платежа:

- Сумма кредита — 1 000 000 рублей.

- Срок кредита — 20 лет (240 месяцев).

- Годовые проценты – 12%.

Аннуитетный платеж что это

Аннуитетный платеж что этоДля расчета процентной составляющей, необходимо остаток кредита умножить на годовую процентную ставку и поделить на 12 (месяцы). В нашем случае рассмотрим процентную составляющую на начало платежа и получим:

1 000 000 * 0.12 / 12 = 10 000 (процентная составляющая первого платежа).

Следовательно, из 11 тысяч рублей первого платежа (11 011) 10 тысяч приходится на выплату процентов за пользование кредитными услугами банка.

Семь раз отмерь, один раз отрежь – поговорка, максимально точно описывающая правила поведения заемщика, решившего взять ипотечный или потребительский кредиты.

Все больше появляется экспертов из области экономии личного бюджета, мнения которых относительно кредитования схожи в одном – лучше не прибегать к «кредитной поддержке», но если обойтись без нее нельзя, то необходимо рассмотреть все варианты и внимательно изучить договор. Такой подход к делу поможет сократить кредитное бремя на 5-10%.

Дифференцированные платежи

Не так давно в России существовал только один вид платежа – дифференцированный. Особенность дифференцированного платежа состоит в том, что к концу срока кредитования размеры выплат сокращаются. За счет чего происходит подобное сокращение?

Предупреждение!Дело в том, что вначале заемщиком выплачивается основной долг, так называемое «тело кредита», которое выплачивается равными долями. Выплаты по процентам на начальном этапе весьма ощутимы, ведь проценты начисляются на весь объем кредита.

Поскольку «тело кредита» постепенно сокращается, то вместе с ним сокращаются и выплаты по процентам. Таким образом, к концу срока кредитования объемы выплат становятся значительно меньше.

Самостоятельный расчет дифференцированного платежа

Расчет размера дифференцированного платежа происходит в два этапа. Для примера возьмем следующие вводные данные:

- Сумма кредита — 1 000 000 рублей.

- Срок кредита — 20 лет (240 месяцев).

- Годовые проценты – 12%.

В первую очередь высчитывается размер основного платежа. Чтобы узнать его размер необходимо сумму кредита разделить на количество оставшихся месяцев.

1 000 000 / 240 = 4 166 рублей (размер основного платежа).

При дифференциальных платежах размер основного платежа остается неизменным на протяжении всего срока погашения.

Второй шаг. Расчет начисленных процентов. Расчет производится путем умножения остатка по кредиту на годовую процентную ставку и деления получившегося значения на 12 (месяцы). Для примера предположим, что выплачиваем обязательства за 120-й месяц – ровно половину уже оплатили.

500 080 * 0,12 / 12 = 5 000,8 рублей (начисленные проценты за 120-й месяц).

Остаток по кредиту (задолженность) можно рассчитать, если умножить основной платеж (4 166) на количество прошедших периодов (120) и получившуюся сумму вычесть из общей суммы платежа (1 000 000).

Сложив размер основного платежа по кредиту и начисленные проценты за конкретный месяц, мы получим значение необходимого платежа за данный месяц.

Таким образом, можно произвести расчеты каждого месяца самостоятельно. К примеру:

121-й месяц: 4166 + (1 000 000 – (4166 * 121)) * 0,12 / 12 = 9 125122-й месяц: 4166 + (1 000 000 – (4166*122)) * 0,12 / 12 = 9 083

Правильно рассчитанный дифференцированный платеж продемонстрирует последовательное снижение размеров по выплатам.

Плюсы и минусы дифференцированного платежа

Плюсы и минусы ануитетного платежаОсобенности дифференцированного платежа таят в себе как плюсы, так и минусы.

Основным плюсом является факт более выгодного способа оплачивать кредит, поскольку данный вид платежа существенно снижает переплаты по кредиту.

Минусом являются большие размеры первоначальных платежей, поэтому дифференцированный платеж называют платежом для обеспеченных людей. Еще одним минусом является отсутствие популярности платежа у банков – большинство банков используют аннуитетную платежную систему, как более выгодную.

Внимание!Несмотря на то, что в России имеется порядка 6-9 банков, где предусмотрена подобная система платежа, среди населения не наблюдается особого ажиотажа – сказывается необходимость выплачивать большие суммы на первоначальном этапе.

Если кредит, к примеру, ипотечный и берется на долгие годы, то имеет смысл перераспределить «тяжесть» платежей таким образом, чтобы основная кредитная нагрузка пришлась на молодые годы, когда человек еще не обременен множеством обязательств, а поиск работы не сопряжен с возрастными ограничениями.

источник: http://www.fingramota.org/

Аннуитетные платежи – расчёт, формула

Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга.

Совет!Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Для расчёта размера ежемесячного платежа можно воспользоваться кредитным калькулятором. С помощью калькулятора кредитов можно определить размер начисленных процентов, а так же сумму, идущую на погашение долга. Кроме того, можно взять в руки обычный калькулятор и рассчитать график платежей вручную.

Расчёт аннуитетного платежа

Рассчитать месячный аннуитетный платеж можно по следующей формуле:

Формула аннуитетного платежагде x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев.

Формула, для определение того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому обывателю будет сложно ей воспользоваться. Поэтому мы рассчитаем данные величины простым способом, дающим такой же результат.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

Что бы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

s = x – Pn,

где s – часть выплаты, идущая на погашение долга, x – месячный платёж, Pn- начисленные проценты, на момент n-ой выплаты.

Поскольку часть, идущая на погашение основного долга зависит от предыдущих платежей, поэтому рассчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.

Если интересно узнать размер переплаты по аннуитетному кредиту, необходимо ежемесячный платёж, умножить на количество периодов и из получившегося числа вычесть первоначальный размер кредита.

источник: http://www.platesh.ru/

Что такое аннуитетный платеж?

Аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Сегодня, большинство коммерческих банков, применяют при кредитовании аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту обеспечивает удобства при расчетах.

Вы согласитесь со мной, что очень удобно и не хлопотно ежемесячно платить одну и ту же сумму в погашение кредита и процентов, что эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа.

источник: http://www.realtypress.ru/

Аннуитетные и дифференцированные платежи: какие лучше?

Разбираем все плюсы и минусы самых распространенных схем ипотечных выплат

— Я полтора года исправно платил по 40 тысяч рублей в месяц за ипотеку, а потом попросил справку в банке и ахнул, — округлив глаза, рассказывает мне знакомый Сергей. — Оказывается, за это время я отдал всего лишь 50 тысяч рублей в качестве основного долга, а все остальное были проценты.

Между прочим, это один из главных минусов, который называют и те, кто уже взял ипотеку, и те, кто еще собирается это сделать. Ведь со съемных квартир люди съезжают с мыслью о том, что теперь они будут платить за собственные квадратные метры, а не выбрасывать деньги на ветер, отдавая арендодателю.

На деле же выходит, что в первые годы придется отдавать деньги банку не за квартиру, а за пользование кредитом. Как же сократить свои издержки и есть ли в этом смысл?

Выплата тела долга и процентов

Выплата тела долга и процентовПроценты — это неизбежное зло при любом кредите. Давать деньги в долг просто так принято лишь среди друзей и родственников. Да и то не всегда. Банки благотворительностью тем более не занимаются, потому как помимо заемщиков у них есть еще и вкладчики, с которыми тоже надо делиться прибылью.

Однако пугаться этого не стоит. Кредит — это финансовый инструмент. Если разумно им пользоваться, то можно избежать лишних переплат и прочих финансовых неприятностей. Главный критерий выбора ипотечной программы для большинства заемщиков — это процентная ставка.

Совет!Естественно, чем она ниже, тем лучше для клиента. В этом случае придется отдавать меньше денег за использование той же суммы. Тем не менее важен и порядок выплат. Есть два основных вида платежей: аннуитетные и дифференцированные.

Как известно, ежемесячный взнос по любому кредиту состоит из двух ингредиентов: основного тела долга и набегающих процентов. Разница между двумя видами платежей как раз и состоит в пропорциях этих двух компонентов.

Зависимость размера выплаты от срока кредита

Для начала разберем наиболее распространенный в нашей стране вид платежей по ипотеке — аннуитетные. Их предлагает подавляющее большинство российских банков. Ежемесячный взнос в течение всего срока кредита одинаковый.

И это одно из главных удобств. Можно поставить автоматическое погашение с зарплатной банковской карты и практически не вспоминать о том, что на вас висит долг и нужно каждый месяц ходить в банк.

Предупреждение!Но в этом удобстве кроется небольшой подвох. Фишка аннуитета в том, что львиную долю выплат в первые годы составляют проценты. В итоге тело долга убывает очень медленно, а проценты всегда начисляются на остаток от этой суммы. Поэтому и общий размер уплаченных процентов по такому кредиту получается больше.

Естественно, такая система выгодна для банков. Тем самым они снижают свои риски. Однако для многих заемщиков аннуитетные платежи тоже выгодны. К примеру, такая схема позволяет им взять кредит на более серьезную сумму и, соответственно, купить более просторную или комфортную квартиру.

Тем более что никто не мешает заемщикам платить с опережением графика. В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику — уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата.

И если следовать этой стратегии в первые годы, то можно существенно сократить долг. В этом случае у вас будет выбор: уменьшить либо ежемесячный платеж, либо срок займа, увеличив при этом долю основного долга в структуре взноса.

В то же время некоторые заемщики спокойно ощущают себя в статусе должника. Тем более что в российских условиях время играет на них.

— А я вот не тороплюсь погашать кредит раньше, — сказал мне один из экспертов. – Зачем? Ведь инфляция с каждым годом съедает часть моего платежа. Если еще 6 лет назад 20 тысяч рублей для меня были огромной суммой, то сейчас я этих выплат даже не замечаю.

И наконец, есть еще один важный плюс, о котором многие забывают — налоговый вычет. Как известно, его (то есть 13%, заплаченные вами государству в виде НДФЛ) можно получить не только с 2 млн рублей, которые вы потратили на квартиру, но и с тех процентов, которые вы отдали банку.

Поскольку при аннуитетных платежах в первую половину срока кредита выплачиваются в основном проценты, то вы сможете в этот период получать максимальный имущественный налоговый вычет в размере процентных выплат. На возвращенные деньги можно будет либо досрочно погашать ипотеку, либо тратить средства на иные цели.

Где меньше переплата

Другой вид платежей не так сильно распространен в России. Банки, которые кредитуют население по этому принципу, можно посчитать на пальцах одной руки (см. «На заметку заемщику»). Почему же так происходит? По словам экспертов, банки специально ограничивают выбор клиентов, предлагая им более понятный, но менее выгодный инструмент.

— Конечно, банкам выгоднее аннуитетные платежи, — говорит Роман Слободян, начальник управления продаж ипотечных продуктов Нордеа Банка. — Потому как в первое время платится больше процентов. Для клиента же в любом случае выгоднее дифференцированные платежи. Причем независимо от того, за какой срок он планирует отдать кредит. Переплата по ним будет все равно меньше.

Как откровенничают банкиры, наличие дифференцированных платежей — дополнительное конкурентное преимущество. Чем же они отличаются от аннуитетных и так ли уж выгодны для заемщика, как говорят представители тех немногих банков, которые их предлагают?

Главное отличие — в структуре выплат. При дифференцированных платежах фиксированной остается не общая сумма взноса, а сумма, идущая на погашение основного долга. И уже, отталкиваясь от нее, идет расчет начисляемых процентов.

В итоге платежи по этому виду кредита сначала выше, чем при аннуитетной схеме, но со временем снижаются. Из-за того, что с первого месяца на погашение основного долга идет больше денег, переплата заемщика получается меньше.

Внимание!Поэтому дифференцированные платежи наиболее выгодны для тех, кто никуда не торопится. Их риски снижены благодаря тому, что платеж уменьшается сразу по двум причинам: его не только съедает инфляция, но и сам по себе он становится меньше.

По данным АИЖК, большинство россиян все же стараются отдать ипотеку пораньше. В 2011 году из всей накопленной ипотечной задолженности было досрочно погашено 14,7%. Если средний срок выдачи жилищного кредита составляет 15-17 лет, то заемщики как правило расправляются с выплатами за 6-7 лет, то есть вдвое быстрее.

В счет погашения идут как сбережения, так и средства материнского капитала, налоговый вычет и т.д. Но и для тех, кто хочет побыстрее рассчитаться по долгам, дифференцированные платежи также удобны.

— При досрочном погашении клиент уменьшает тело долга. В этом случае у него возникают кредитные каникулы. То есть, отдав определенную сумму вперед, он сможет некоторое время платить только проценты. Это удобно в том случае, если человеку в будущем понадобятся деньги на крупную покупку. Например, он захочет купить автомобиль или съездить в отпуск.

Справедливости ради, такая схема с использованием кредитных каникул применяется не во всех банках, а некоторые банки предоставляют кредитные каникулы и заемщикам с аннуитетным типом платежей. Однако досрочное погашение в любом случае облегчает положение заемщика, независимо от того, по какой схеме он отдает деньги банку.

При этом минусы дифференцированных платежей тоже вполне очевидны. В этом случае банк заведомо даст вам меньше денег. Чтобы получить ту же сумму в долг, что и при аннуитетной схеме платежей, доход у заемщика должен быть примерно на 20 — 25% выше. Учитывая тот факт, что многие клиенты берут жилищный кредит на пределе своих возможностей, эта схема подойдет далеко не всем.

Делаем правильные выводы

- Для каждого заемщика будет удобен свой вид платежей. Кто-то готов затянуть поясок на пару лет, чтобы потом уменьшить свое кредитное бремя. А кто-то спокойно воспринимает себя в качестве заемщика и надеется, что инфляция и девальвация со временем снизят реальную стоимость ежемесячных платежей.

- Попросите банкиров распечатать вам примерные графики по разным видам платежей. И объективно взвесьте все плюсы и минусы. Подумайте, кем вы себя представляете через 5 лет. Чего вы хотите: отдать долги побыстрее или платить меньше, но не отказывать себе в других удовольствиях здесь и сейчас.

В каких банках есть дифференцированные платежи

- Газпромбанк

- Нордеа

- Петрокоммерц

Примеры расчетов

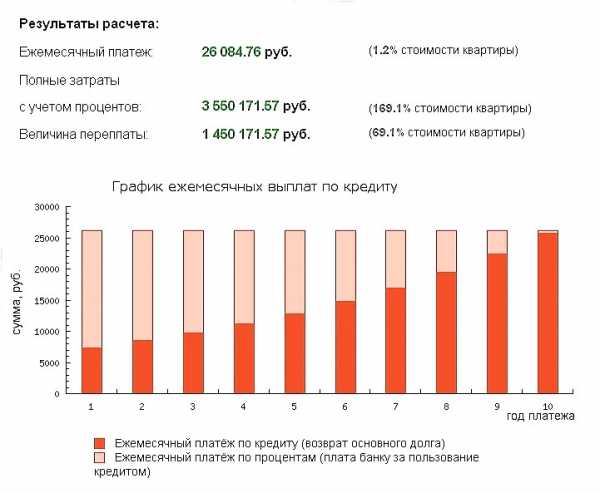

Дано:

- Стоимость квартиры – 4 млн. рублей

- Первоначальный взнос – 1 млн. рублей

- Сумма кредита – 3 млн. рублей

- Ставка – 12% годовых

- Срок кредита – 20 лет

Аннуитетные платежи

- Ежемесячный взнос – 33 032 рубля

- Итоговая стоимость квартиры с учетом процентов – 7 927 819 рублей

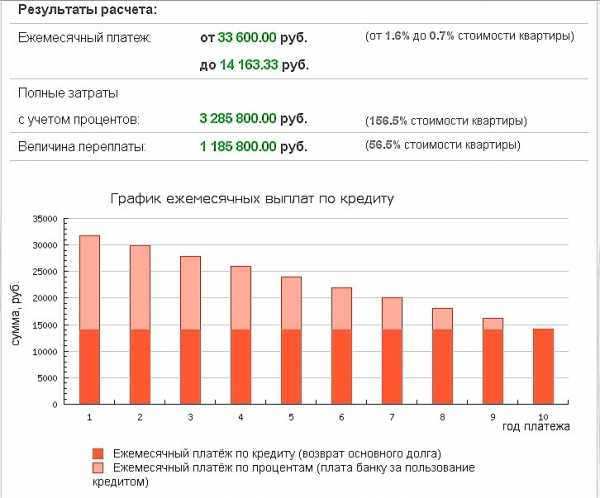

Дифференцированные платежи

- Ежемесячный взнос (постепенно снижается с 42 500 до 12 500 рублей)

- Итоговая стоимость квартиры с учетом процентов – 6 615 000 рублей

источник: http://www.chel.kp.ru/

Кто платит меньше? Аннуитетные и дифференцированные платежи.

Выбирая кредитную программу, потенциальные заемщики ориентируются на процентную ставку по кредиту. Но не только ставка влияет на сумму выплачиваемых процентов, а также способ их начисления и метод погашения кредита. Таких методов существует два: аннуитетные платежи и дифференцированные платежи.

На наш взгляд, наиболее выгодная схема погашения ипотечного кредита — дифференцированные платежи. Так, общая сумма выплаченных банку денег, взятых под 12 % годовых и погашенных дифференцированными платежами — намного меньше, чем взятых под 12 % годовых, но погашенных аннуитетными платежами.

Предупреждение!Дифференцированные платежи характерны тем, что задолженность по кредиту погашается равномерно начиная с самых первых выплат, а проценты начисляются по фактическому остатку. Таким образом, каждый последующий платеж меньше предыдущего. Досрочное погашение не ограничено ни по времени, ни по сумме и позволяет существенно сэкономить на выплачиваемых процентах.

Аннуитет — начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится — выплачиваются в большей части проценты. Эта особенность делает платежи относительно небольшими, но значительно увеличивает общую сумму начисляемых процентов.

Чтобы наглядно показать разницу в погашении кредита при разных методах начисления платежей, мы приводим графики погашения кредита в размере 1 000 000 руб., взятого на 20 лет при 12% годовых:

График погашения кредита аннуитетными (равными) платежами:

График погашения кредита аннуитетными (равными) платежами:

График погашения кредита аннуитетными (равными) платежами:График погашения кредита дифференцированными платежами:

График погашения кредита дифференцированными платежами:

График погашения кредита дифференцированными платежами:Как видно на графиках, аннуитет «затягивает» с выплатой тела кредита. Поэтому и сумма выплачиваемых процентов получается больше при той же процентной ставке. В процессе погашения кредита через 10 лет (при 20-ти летнем сроке погашения) Вы останетесь должны 4/5 суммы, а проценты все это время начисляются именно на остаток.

Также и страховые суммы значительно снижаются только после 10 лет погашения кредита… Плюсом аннуитетной схемы можно признать только меньшие платежи в начале графика, но не слишком ли высокую цену приходится за это платить?

Важно понимать и условия досрочного погашения.

Дифференцированные платежи дают прямую зависимость от погашения кредита: чем меньше должен — тем меньше начислили процентов (с точностью до дня — сегодня оплатили, а завтра уже меньше начислили!).

Сумма и срок досрочного погашения никак не ограничены. Это очень ощутимо. По нашему опыту, большинство заемщиков рассчитывается по кредиту досрочно. Что дает возможность улучшать жилье постепенно, посильно для своего кошелька.

Совет!Досрочное погашение в аннуитетной схеме сокращает лишь срок выплаты кредита: на графике «срезаются» последние платежи и отпадает необходимость платить прицепленные к ним проценты, которые в конце графика как раз очень малы.

Сама процедура досрочного погашения аннуитета технически неудобна банку, в результате чего ограничивается минимальная сумма досрочного погашения (от 10 до 50 тыс. рублей) и сроки (обычно не ранее определенного числа месяца). Таким образом в аннуитетной схеме досрочное погашение неудобно и невыгодно. Это ее минус.

источник: http://www.ekbg.ru/

Что такое аннуитетный платеж?

Аннуитетный платеж — хитрая штука. Вообще то аннуитет означает что кредит (долг + проценты) будет выплачиваться равными долями. Ежемесячный платеж рассчитывается так: сумма ежемесячных процентов на остаток долга + выплата части основного долга.

От платежа к платежу первое слагаемое уменьшается а второе пропорционально увеличивается. В результате сумма ежемесячного платежа остается неизменной.

Существует и другой способ выплаты — дифференцированными платежами (или уменьшающимися). При этом, основной долг выплачивается равными долями + ежемесячные проценты на остаток основного долга. За счет того, что сумма процентов на остаток долга постоянно уменьшается, сумма ежемесячного платежа тоже постепенно уменьшается.

По ипотечным кредитам практически все банки практикуют аннуитетные схемы выплаты. Я знаю только один банк, использующий дифференцированный платеж — это Сбербанк. Вы не задумывались о причинах такого положения.

Давайте посчитаем.

Допустим, мы берем кредит в 1 000 000 руб. на 10 лет под 10% годовых.При аннуитетной схеме выплат, размер ежемесячного платежа составит 13 215 руб. В первый месяц 8 333 руб. пойдет на погашение процентов и 4 882 руб. на выплату основного долга. Сумма процентов по кредиту составит 585 809 руб.При схеме дифференцированных платежей, размер первого платежа составит 16 667 руб., из них 8 333 руб. на погашение основного долга и столько же на выплату процентов. Сумма процентов по кредиту составит 504 167 руб.

Итак, только за счет аннуитета при прочих равных условиях, банк заработает дополнительно 81 642 руб. Теперь вам понятно, почему банки так любят аннуитет? Причем чем больше срок кредита, тем больше проявляется этот эффект.

При аннуитетной схеме, на начальном этапе вы в основном выплачиваете проценты по кредиту. Основной долг гасится медленнее и за счет этого общая сумма процентов возрастает. Для банка это значит, что деньги «работают лучше».

Для вас это означает, что фактическая стоимость кредита становится больше. Для рассмотренного примера, вы могли бы взять в кредит 1 000 000 руб. под 11,5% на 10 лет с дифференцированными платежами, и это обошлось бы вам дешевле, чем кредит под 10% но с аннуитетными платежами.

Так что, есть смысл посмотреть в сторону Сбербанка, их 13% годовых при определенном раскладе могут оказаться выгоднее 9,5% в других банках (не считайте это рекламой, реклама справа 🙂 ).

Как бороться с аннуитетом?

Как бороться с аннуитетомБороться с ним надо досрочным погашением кредита.

Как бороться с аннуитетомБороться с ним надо досрочным погашением кредита.

Причем чем раньше, тем лучше. При досрочном погашении возможны два варианта: либо уменьшается размер ежемесячного платежа, либо размер платежа сохраняется, но сокращается количество платежей (период выплат).

Первый вариант выгоден банку, второй — вам. Если в приведенном выше примере, на 7 месяце внести досрочно 100 000 руб, срок выплаты кредита сократится на 18 месяцев, а общая сумма выплаченных процентов на (внимание!) 137 813 руб!

Если такой же досрочный взнос сделать на 60 месяце то срок выплаты кредита сократится только на 9 месяцев, а общая сумма выплаченных процентов на 57 190 руб. Делайте выводы.

источник: http://take-a-home.blogspot.ru/

Аннуитетный или дифференцированный платежи: что выгоднее заемщику?

На рынке российского и зарубежного кредитования практически безраздельно царит такой способ погашения ссуды, как аннуитетный платеж. Казалось бы — что может быть удобнее и проще, чем равные взносы по системе «все включено» на всем протяжении платежного периода!

Но дифференцированный платеж, который постепенно уменьшается от месяца к месяцу, тоже имеет выгоды для заемщика. Что же выбрать? Мы провели экспресс-анализ двух методов погашения кредита.

Немного теории

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды – проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

Предупреждение!Аннуитетный платеж – представляет собой равные ежемесячные транши, растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии).

При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая – на проценты. При этом общий размер транша всегда остается одинаковым.

Дифференцированный платеж – представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи – в первой четверти срока, наименьшие – в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом.

Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате. Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей.

Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить «дифференцированный» график платежей.

А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть: учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Не по заемщику ипотека

Не по заемщику ипотекаБанки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Не по заемщику ипотекаБанки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода. К примеру, заемщик указал в анкете доход в 60 000 рублей, а первый платеж по дифференцированной схеме составит 25 000 рублей, то есть «съест» почти половину дохода.

А по закону, платежи по кредиту в любом случае не могут превышать 50%-ный порог. В результате банки вынуждены понижать максимальную сумму кредита, которую могут выдать при заявленном уровне дохода.

Внимание!Положение, действительно, сложное, и для кредитора, и для заемщика, поскольку должник может либо «выпасть из графика», либо обидеться на недостаточную суму кредита и уйти в другой банк. Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит.

На риск спокойно идут только «монстры» с государственной поддержкой, такие как «Сбербанк», «Глобэкс», «Газзпромбанк» и ряд других. Они могут позволить себе выдавать «дифференцированным» заемщикам почти такие же займы, как и «аннуитетным».

Но «в среднем по больнице» дифференцированная схема гораздо менее популярна, и банки сознательно не пиарят ее: таковы уж российские реалии.

Маркетинговый ход?

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

На первый «арифметический» взгляд, если заемщик берет долгосрочный кредит, например 100 тысяч долларов на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно.

В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 $, а при аннуитетных – 58 580,88 $. Соответственно и переплата при дифференцированной схеме будет меньше: на 8447,53 долл. США.

- Но не будем забывать, что пример – условный, и на практике все выглядит не так уж однозначно. Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом.

- Банк никогда не упустит своей выгоды. Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат. Главное, что нужно понять, – метод начисления процентов при обеих формах платежей одинаков. Процент и в том, и в другом случае начисляется на ОСТАТОК долга.

- Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн. – мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с ДП будет дешевле.

Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона? Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше. А время стоит дороже денег.

Подведем итоги

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше).

Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово – ощутимой).

Совет!Основной недостаток дифференцированной схемы – снижение максимальной суммы кредита, которую готов выдать банк, основываясь на оценке платежеспособности заемщика. Между тем, если вы в состоянии спокойно погашать дифференцированный платеж в течение первого, самого «дорогого» года, то на обслуживание аннуитетной схемы ваших доходов тоже хватит.

Но максимальная сумма кредита при этом может быть выше, процентная ставка – ниже, а срок кредитования — меньше. То есть, аннуитетный платеж имеет стратегическое преимущество.

источник: http://www.credits.ru/

kredityvopros.ru

Аннуитет или дифференцированный платёж?

Принимая решение о том, чтобы взять кредит, особенно на крупную сумму, и особенно ипотечный, необходимо не только трезво оценивать свои возможности, но и уделить внимание выбору самого кредитного продукта, изучая условия в различных банках. Обратите внимание на способ погашения кредита. Платежи по погашению могут быть двух видов — аннуитетные (фиксированные) или дифференцированные.

Принимая решение о том, чтобы взять кредит, особенно на крупную сумму, и особенно ипотечный, необходимо не только трезво оценивать свои возможности, но и уделить внимание выбору самого кредитного продукта, изучая условия в различных банках. Обратите внимание на способ погашения кредита. Платежи по погашению могут быть двух видов — аннуитетные (фиксированные) или дифференцированные.Аннуитетный платёж — вы гасите кредит равными долями, при этом весомая часть платежа идёт на уплату процентов. Общая сумма остаётся постоянной до конца периода выплаты, при этом соотношение «проценты — тело кредита» постепенно меняется. При досрочных взносах для погашения кредита по такой схеме, уменьшается только срок выплаты.

Когда вы получите в банке график платежей, обратите внимание, какую часть от ежемесячных платежей по ипотеке составляют проценты в начале срока и в конце.

В большинстве случаев банки предлагают кредитные продукты с аннуитетным способом выплат. Дифференцированные платежи можно встретить в различных корпоративных и специальных кредитных программах.

Дифференцированный платёж — долг по кредиту гасится ежемесячно одинаковыми суммами, а размер процентов определяется исходя из невыплаченного остатка заёмных средств. Соответственно, выплаты к концу срока погашения кредита уменьшаются. При частичном досрочном погашении кредита, вы уменьшаете, прежде всего ежемесячный взнос, и во вторую очередь — срок погашения.

Общая сумма переплаты по займу с дифференциальными платежами будет меньше на 15—25 процентов. При значительных суммах кредита и длительном периоде погашения, особенно в случае ипотечного кредитования, эта разница будет существенна.

Если вы рассматриваете банковское предложение с правом выбора схемы платежей, стоит понимать, что в первые месяцы при дифференцированной схеме, платежи будут на 20—25% выше, чем при аннуитетной. Зато при аннуитетной схеме погашения банк вам даст кредит на большую сумму, чем при дифференцированной. Кроме того, некоторые банки, предлагающие дифференцированную схему погашения платежей, «защищаются» от досрочного погашения кредита. Устанавливают для досрочного платежа дополнительные условия, например, о том, что досрочный взнос должен в 5 раз превышать ежемесячный.

Оценивая схемы погашения, мы должны учитывать самые различные факторы, которые в итоге приведут к выбору наиболее выгодных условий кредитования. Однако мы понимаем, что заёмщику выгоднее платить кредит дифференцированными платежами, а банку — выдавать кредит аннуитетом, так как проценты при выдаче кредита при аннуитетных платежах начисляются по более выгодной для банка схеме.

Журова Анна Леонидовна, Карпущенко Наталья Петровна - консультанты-методисты по финансовой грамотности.

www.fingram39.ru