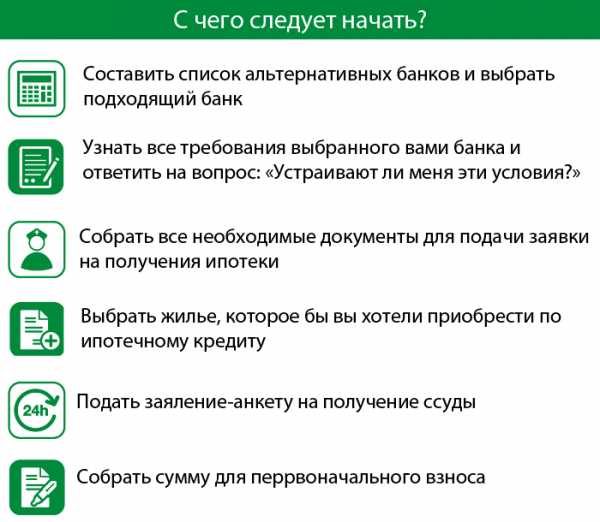

Как частично погасить ипотеку Сбербанка со снижением срока. Можно ли уменьшить срок ипотеки

Можно ли сократить срок ипотеки в Сбербанке после заключения сделки

Оформление ипотеки решает главное желание заемщика – приобретение долгожданного жилья. Но это радостное событие омрачено пониманием того, что на многие годы семейный бюджет будет подвергаться существенной финансовой нагрузке. Неудивительно, что большинство клиентов сразу же после заключения ипотечного договора надеются на досрочное погашение кредита, чтобы поскорее стать полноценным собственником приобретенного жилья. По этой причине многих интересует, можно ли сократить срок по ипотеке в Сбербанке, и какие правила и ограничения действуют для этой процедуры. Немаловажно рассмотреть моменты, при котором она не представляет выгоду для заемщика.

Желание уменьшить время ипотечных выплат понятно – это уменьшает расходы плательщика

Желание уменьшить время ипотечных выплат понятно – это уменьшает расходы плательщикаСодержание статьи:

Как уменьшить срок ипотеки в Сбербанке

По российским законодательным нормам заемщик имеет право на досрочное погашение ипотеки. Но кредитные организации не заинтересованы в такой процедуре: выплата процентов на протяжении длительного времени является гарантированным источником дохода учреждения. В условиях высокой конкуренции за клиентуру банковские организации идут на проведение подобной процедуры. Согласно заключенному договору допускается полное и частичное погашение ипотеки.

Можно ли уменьшить срок ипотеки в Сбербанке

Чтобы уменьшить кредитную нагрузку, можно изменить в меньшую сторону 2 параметра: срок кредита или размер ежемесячных выплат. В Сбербанке допустима только одна опция – снижение размера ежемесячных выплат, но срок кредитования изменить невозможно. Этот пункт прописан в условиях кредитной организации. Помимо этого, введены дополнительные ограничения по срокам, когда можно подавать заявление на досрочные платежи. В зависимости от вида ипотечного продукта срок варьируется от 3 месяцев до 2 лет.

Условия

Главным условием досрочной полной или частичной выплаты кредитных средств является подача заявления не позже 1 рабочего дня до даты следующего платежа. В этом плюс банка, в отличие от других, где такое заявление подается за месяц. В заявлении указывается номер договора, дата и сумма планируемого платежа, реквизиты счета, откуда он будет произведен.

Экономному заёмщику следует внимательно изучить нюансы договора займа, это может помочь сократить расходы

Экономному заёмщику следует внимательно изучить нюансы договора займа, это может помочь сократить расходыОстальные условия следующие:

- заявление подается лично заемщиком в том отделении, где оформлялась ссуда;

- частичный платеж сначала вносится на кредитный счет в размере не меньше 15 тыс. руб.;

- средства будут списаны на дату выплат, зафиксированную в договоре;

- сначала большая часть средств направляется на выплату основного долга, а затем – процентов;

- нет ограничений по размеру внесенных средств;

- банк в обязательном порядке предоставляет новый график с указанием ежемесячных сумм;

- комиссии и штрафы за преждевременные выплаты не взимаются

Способы

Сокращение срока ипотеки в Сбербанке может быть только в одном случае – при полном погашении взятой ссуды досрочно. Частичное позволит только уменьшить размер ежемесячных выплат, но не сократить длительность действия договора. По некоторым программам предусмотрены определенные ограничения. С ними можно ознакомится на сайте банка в разделе, соответствующем конкретной программе.

Рекомендации заемщикам

Если клиент запланировал полный или частичный возврат кредитных средств, то ему следует придерживаться некоторых правил:

- Чтобы процедура принесла выгоду, стоит как можно раньше выбрать дату.

- Выгодно вносить достаточно крупную сумму.

- Если вы решили для выплаты воспользоваться имеющимися на счете средствами, просчитайте, что окажется выгоднее – внести средства на ипотеку или на вклад с выгодной ставкой и капитализацией процентов. Может оказаться, что экономия по сокращению размера платежа окажется меньше, чем прибыль после закрытия вклада.

- Молодым родителям не стоит забывать, что для частичного или полного гашения ссуды можно воспользоваться материнским капиталом.

- Для снижения переплаты по процентам не обязательно досрочно гасить ссуду, можно воспользоваться другими способами – воспользоваться государственными субсидиями, социальными программами.

Ознакомившись со списком рекомендаций для заёмщика, каждый может найти для себя несколько реализуемых вариантов

Ознакомившись со списком рекомендаций для заёмщика, каждый может найти для себя несколько реализуемых вариантовПлюсы и минусы процедуры

Полное и частичное погашение дает возможность снизить расход по уплате процентов банку. Но не всегда полный возврат средств выгоден клиенту. Выгода зависит от того, каким методом происходит начисление ежемесячных взносов: дифференцированным или аннуитетным. При первом ежемесячные платежи уменьшаются с каждым месяцем, при втором – заемщик оплачивает каждый месяц одну и ту же сумму.

Для преждевременного закрытия банковского долга выгодна именно дифференцированная система оплаты. Связано это с тем, что в данном случае проценты начисляются на остаток уменьшающейся каждый месяц задолженности. При аннуитетной системе уплаты в первые годы банк получает платежи, где большую часть занимают проценты, и лишь на последних сроках основная часть оплаты уходит на погашение кредитного тела. По этой причине погасить досрочно ипотеку при аннуитете не всегда выгодно, разве только в первые месяцы после оформления займа.

Несмотря на определенные ограничения, клиент может иметь определенные плюсы от этой процедуры:

- получение абсолютного права собственности на жилье и возможности распоряжаться им на свое усмотрение;

- шанс оформить новый жилищный заем на более выгодных условиях;

- снятие обременений;

- можно сэкономить на переплате по кредиту;

- банк не взимает штрафы за данную услугу.

Особенно выгодно преждевременное закрытие ипотечного кредита в том случае, если он был оформлен в иностранной валюте. Что касается рублевых займов, при нынешнем росте инфляции выплачивать их заранее не целесообразно: со временем задолженность станет не такой обременительной. А имеющиеся средства лучше направить на покупку активов.

Досрочное погашение займа принесет положительный результат не во всех случаях – это должно быть разрешено договором

Досрочное погашение займа принесет положительный результат не во всех случаях – это должно быть разрешено договоромЗаключение

Если у клиента есть желание досрочно погасить ипотечный займ, то такая процедура в банке предусмотрена. Желающим сократить сам срок ипотечного кредитования в Сбербанке, следует знать, что такой вариант невозможен. Но прежде следует реально оценить свои финансовые возможности и просчитать собственную выгоду на кредитном калькуляторе, имеющемся на сайте банковского учреждения. Из плюсов отметим, что досрочный возврат кредитных средств не карается штрафными санкциями.

29-01-2020

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Можно ли сократить срок ипотеки в Сбербанке: как это сделать

Решение оформить кредит различной продолжительности подразумевает единственное желание кредитозаемщика – максимально быструю покупку собственной жилой площади.

Большим минусом для многих клиентов банков, которые решились на ипотеку, является то, что выплаты по ней могут длиться десятилетиями, создавая достаточно большую сумму переплаты, по сравнению со стоимостью покупки жилья.

Поэтому часть клиентов банка надеется на досрочную выплату по долговым обязательствам и более быстрой покупке столь желанного жилья. У клиентов банка часто возникают вопросы относительно уменьшения срока или досрочной выплаты ипотеки, ее правил и возможных рисков.

Но следует помнить, что данная процедура не всегда может нести выгоду для кредитоплательщика, поскольку в ней есть несколько моментов, требующих тщательного рассмотрения.

Законодательные основы уменьшения срока ипотеки

В соответствии с нормами законов, контролирующих банковские операции, любой заемщик имеет право на досрочное погашение долга по кредиту. Но досрочная выплата для кредитора является потерей части дохода, поэтому на подобные операции соглашаются чаще всего из-за нежелания потерять клиентов. По дополнительному соглашению можно выплатить часть или полную сумму долга по кредиту.

Можно ли сократить срок ипотечного займа

В правилах оформления и изменения ипотечных кредитов указано 2 способа изменения сроков для выплаты долгов по кредиту:

- уменьшение регулярных платежей

- срока действия ссуды.

В Сбербанке действует только первая опция, и это указано в правилах кредитной организации, поэтому, если клиент решил выплатить сумму долга раньше указанного в договоре срока, ему придется подавать заявления на дополнительные платежи, которые ускорят общий срок выплат до 2 лет.

Подавать заявление о досрочном платеже следует не позже 1 рабочего дня до срока следующей выплаты. Уменьшение сроков подачи заявления делает досрочные выплаты в Сбербанке более удобными по сравнению с кредитными организациями, которые требуют подачи подобной заявки не позднее, чем за месяц до планируемой даты платежа.

В заявке на досрочный платеж следует указать номер кредитного соглашения, дату и сумму платежа, а также реквизиты банковской карты, с которой будет списана указанная сумма.

Следует помнить, что заявление на досрочные выплаты подаются в то же отделение банка, где оформлялся ипотечный договор, а сумма платежа не должна быть меньше 15 тысяч рублей.

Другими дополнительными условиями внесрочных платежей в Сбербанке являются:

- дополнительные оплаты по ипотеке привязываются к графику выплат, прописанному в договоре;

- долг по ипотеке выплачивается меньшей частью внесенных средств, которые идут на погашение основного кредита;

- вместе с положительным решением по заявке на дополнительные выплаты предоставляется новый график выплат по ипотеке;

- преждевременные выплаты не облагаются штрафами и комиссией.

По некоторым программам банка на дополнительные выплаты по ипотеке действуют ограничения, с которыми можно ознакомиться на сайте компании-кредитора.

Как провести досрочную выплату ипотеки без убытков?

Для того, чтобы частичная или полная выплата долгосрочного кредита прошла успешно, заемщику следует выполнить несколько правил:

- как можно раньше выбрать дату досрочных выплат и сообщить о ней в отделение банка, где оформлялся ипотечный договор;

- вносить сумму больше 15 тысяч рублей;

- внести дополнительные платежи за ипотеку можно с личного счета в банке. Но в этой ситуации, следует просчитать, какая операция будет выгоднее: полностью погасить ипотеку или положить деньги на депозит с выгодными процентами и уже за счет них погашать кредит;

- выгодно проводить выплаты по ипотеке за счет материнского капитала;

- уменьшение переплаты за ипотеку возможно не только путем досрочной выплаты основного кредита.

В государстве действуют социальные программы и предоставляются субсидии не защищенным слоям населения, с помощью которых можно облегчить финансовую нагрузку по ипотеке.

Положительные и отрицательные стороны

Досрочное внесение на ипотеку дополнительной суммы или полное погашение платежа может быть выгодным для клиента, поскольку уменьшит сумму переплаты по кредиту. Но проводить эту процедуру выгодно, если в ипотечном договоре прописана дифференцированная система начисления процентных взносов. При ней сумма выплаты при дополнительных взносах будет уменьшаться, снижая финансовую нагрузку на кредитуемого.

Если же проценты по кредиту начисляются аннуитетно, то есть каждый месяц нужно вносить фиксированную сумму, то дополнительные выплаты могут стать убыточным решением, либо принесут пользу только в первые месяцы действия договора.

Но у преждевременного погашения ипотеки есть важные преимущества:

- с ликвидацией долга клиент банка становится полноправным собственником недвижимости и может распоряжаться ею по своему усмотрению;

- снятие долговых обязательств;

- возможность оформления жилищного займа на обновленных условиях;

- уменьшение переплат по кредиту;

- отсутствие санкций за дополнительные внесения средств по кредиту.

Максимально выгодно быстрое погашение ипотечной ссуды, оформленной в иностранной валюте. Для кредитов в национальной валюте спешка по выплатам не принесет значительной выгоды, а с учетом инфляции со временем взносы перестанут быть обременительными, поэтому денежные средства лучше потратить на приобретение нужных вещей, другой недвижимости или транспортного средства.

Выводы

- Желание клиента погасить кредит раньше установленного срока может быть успешно осуществлено. Но перед тем, как частично или полностью погашать долг по ипотечному займу, следует просчитать возможные риски на кредитном банковском калькуляторе (его можно найти в отделениях Сбербанк) и трезво оценить финансовые возможности.

Задать вопрос Все вопросы

sberbank-kak.ru

Какими способами можно сократить срок ипотеки Сбербанка

21 декабря 2020

2 123

Автор:

Светлана Юрина

Где прописаны все условия по ипотечным кредитам Сбербанка

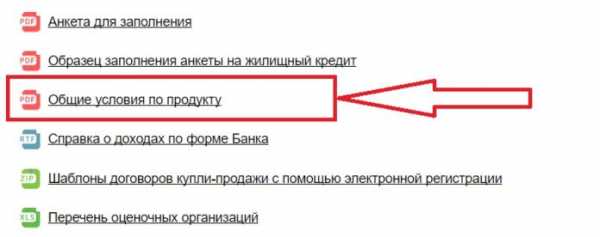

Всем ипотечным заемщикам рекомендуется изучить документ «Общие условия предоставления, обслуживания и погашения Жилищных кредитов», который размещен на официальном сайте Сбербанка. В нем они найдут всю информацию об ипотечных займах банка, в том числе и о том, как уменьшить срок ипотеки в Сбербанке.

Найти этот документ можно внизу страницы с выбранным кредитным продуктом в рубрике «Полезно знать». Здесь собраны файлы, которые действительно полезны заемщикам, обратите внимание:

Согласно этому документу, срок ипотеки Сбербанка сокращается двумя способами: полным погашением задолженности досрочно (или практически полностью) или уменьшением количества платежей с сокращением срока кредита. Сделать это можно как в реальном отделении банка, так и в Сбербанке-онлайн.

Как уменьшить срок ипотечного кредита в Сбербанке с помощью полного досрочного погашения

В 2017 году Сбербанк сократил минимальный срок подачи заявления на досрочное погашение до 1 дня (ранее было 30 дней). Это помогает заемщикам избежать уплаты процентов за пользование кредитом на этот срок.

Для досрочного погашения ипотеки заемщику нужно не позднее чем за за день до предполагаемого платежа написать заявление в отделении Сбербанка (не обязательно в том, где был выдан кредит). В бумаге должна фигурировать конкретная сумма, которую вы хотите внести, срок и счет списания денег. В Сбербанке-онлайн есть специальные формы для частичного и полного досрочного погашения, которые следует заполнить опять-таки не менее чем за день до осуществления мероприятия.

Обратите внимание:Дата досрочного погашения должна приходиться на рабочий день, но заявление вы вправе подать в любое время. Если не напишете заявление на досрочное погашение и просто положите сумму задолженности на счет, то с вас спишут только деньги ежемесячного платежа по графику!

В заявленный день заемщик должен внести на счет нужную сумму и полностью погасить кредит, сократив тем самым свой срок по ипотеке Сбербанка. Если денег будет недостаточно, то со счета в день ежемесячного платежа просто спишут сумму этого платежа, и никакого досрочного погашения не произойдет!

Частичное погашение ипотеки Сбербанка с уменьшением срока

Минимальный срок ипотечного кредита Сбербанка — 1 год. Но и этот срок можно сократить с помощью внесения денег сверх суммы ежемесячного платежа.

В заявлении на частичное досрочное погашение заемщик должен выбрать один из способов, которым он хочет сократить срок ипотеки. В пункте 3.10.4.1. «Общих условий предоставления, обслуживания и погашения Жилищных кредитов» сказано: «Уменьшение размера аннуитетных платежей без изменения их периодичности и количества (без сокращения срока возврата кредита, за исключением случая, предусмотренного п.3.10.5.)».

При составлении заявления в Сбербанке-онлайн вы не сможете изменить этот вид частичного досрочного погашения, так как он стоит по умолчанию, и нет варианта с уменьшением срока ипотеки.

Но в пункте 3.10.4.2. написано, что возможно «уменьшение количества аннуитетных платежей без изменения их периодичности и размера — сокращение срока возврата кредита». Это именно то, что вам нужно. Но чтобы деньги, которые вы вносите, пошли на сокращение срока ипотеки Сбербанка, следует явиться в отделение и прописать это в своем заявлении.

Иначе будет так:

Когда вы частично погасите ипотеку, у вас будет новый график платежей с сокращенным сроком по ипотеке. Но дата и размер ежемесячного платежа останутся прежними.

Светлана Юрина

21 декабря 2020

bankinrussia.ru

Как уменьшить срок ипотеки в Сбербанке

В последнее время ипотека пользуется большим спросом при покупке жилья. Государство регулирует ставки по данному виду кредитования путем снижения процентных ставок, государственных и льготных программ и возможности использовать материнский капитал. Кредит оформляется на достаточно долгий период. За 10-20 лет, на которые оформляется договор, может измениться жизненная ситуация, доход заемщика может вырасти. В этом случае возникает вопрос: как уменьшить срок ипотеки?

Содержание статьи

Как рассчитывается срок ипотеки

При заключении ипотечного договора, в банк предоставляется объемный пакет документов: копии паспортов заемщика и членов его семьи, копия трудовой книжки, справки о доходах заемщика и супруги, свидетельства о рождении детей и много других дополнительных документов. На основании этого, банк принимает решение о возможности предоставить кредит.

Срок ипотеки рассчитывается исходя из величины первоначального взноса и суммы кредита, подтвержденных доходов заемщика и процентной ставки. Следует иметь в виду, чем выше ежемесячный платеж по договору, тем меньше срок кредита. Однако не стоит переоценивать свои возможности, лучше немного увеличить срок выплат и сократить платеж.

Можно ли уменьшить срок ипотеки

Возможно, через пару лет доход заемщика возрастет. В этом случае появляется возможность провести реструктуризацию ипотечного долга.

Реструктуризация – это процесс пересмотра условий кредитования, предусматривающий такие меры как: уменьшение ежемесячных выплат и увеличение срока, рост суммы платежей и сокращение срока ипотеки.

Для реализации процесса реструктуризации, заемщик обращается с заявлением в банк и прикладывает документы, подтверждающие изменение в жизненной ситуации. Кредитное учреждение его рассматривает. Если доход заемщика и его семьи увеличился, то есть возможность изменить платеж в большую сторону и таким образом уменьшить срок ипотеки.

При досрочном погашении жилищного займа в Сбербанке необходимо писать заявление с указанием суммы платежа

При досрочном погашении жилищного займа в Сбербанке необходимо писать заявление с указанием суммы платежаКак сократить срок кредита в Сбербанке

Наиболее распространенным ипотечным кредитом является ипотека от Сбербанка. Здесь предлагают одни из наиболее выгодных условий. У ипотекодателей периодический возникает вопрос: можно ли уменьшить срок ипотеки в Сбербанке?

Согласно поправкам в Гражданском кодексе Российской Федерации от 2011 года, все заемщики имеют право на досрочное погашение кредитных обязательств. Таким образом, банки не имеют права отказывать заемщику в досрочном погашении его долговых обязательств.

Для того чтобы уменьшить срок ипотеки в Сбербанке, получатель кредита должен письменно уведомить отделение Сбербанка. На рассмотрение заявления, законом предусмотрено 30 календарных дней. Однако существует ряд ограничений по досрочному погашению ипотеки в Сбербанке:

- Уменьшить срок ипотеки в Сбербанке возможно только по истечении определенного периода, который прописывается в ипотечном договоре.

- Установлен лимит на минимальную сумму досрочного погашения ипотеки в размере 15 000 рублей.

- Заявление должно быть подано за сутки до планового дня выплаты очередного взноса.

- Одновременно с подачей заявления о досрочном погашении кредитных обязательств, необходимо внести на счет сумму, указанную в заявлении.

- Далее заемщик вносит плановый платеж, согласно графику.

- После того как произведены все платежи, сотрудник банка производит перерасчет оставшейся суммы долга и предоставляет клиенту новый график платежей.

Банк предлагает возможность с помощью кредитного калькулятора в интернет-банкинге рассчитать различные варианты сокращения срока по ипотеке

Банк предлагает возможность с помощью кредитного калькулятора в интернет-банкинге рассчитать различные варианты сокращения срока по ипотекеЕсли в заявлении ипотекодатель обращался с просьбой уменьшить срок кредита, то при перерасчете очередных взносов, будет изменен и срок оставшейся выплаты.

Также, в приложении Сбербанк Онлайн содержится калькулятор, в котором можно просчитать возможные изменения в графике погашения ипотеки. Также эта функция будет удобна и тем, кто только планирует приобретение недвижимости с использованием заемных средств.

Уменьшить срок ипотеки в Сбербанке не так трудно, как это может казаться на первый взгляд. Однако не стоит забывать о том, что банкам не выгодно изменять условия кредита. Уменьшение сроков ипотеки влечет за собой уменьшение дохода, который мог бы получить кредитор.

В некоторых случаях, ипотекодержатель может использовать ограничения или штрафные санкции на досрочное погашение. Данные меры должны быть прописаны в кредитном договоре. При обращении в банк с заявлением об уменьшении срока ипотеки, не стоит переоценивать свои силы и сильно завышать платеж.

Конечно, высокий платеж сильно сократит срок выплаты по кредиту, но и может существенно ударить по материальному состоянию семьи заемщика в будущем. Возможно, стоит положить средства, которые планировалось потратить на досрочное погашение, на депозит и таким образом собрать большую сумму. При этом, не увеличивая ежемесячный платеж, существенно уменьшить срок ипотеки.

Заключение

Таким образом, прежде чем обращаться к кредитору с заявлением на пересмотр действующих ипотечных условий, необходимо распланировать семейный бюджет и рассчитать возможные риски. Также можно получить консультацию у финансового специалиста о целесообразности планируемых действий. После взвешенных решений, можно приступать к процедуре уменьшения срока ипотеки.

sbankom.ru

Можно ли уменьшить срок ипотеки в Сбербанке?

Многих интересует, можно ли уменьшить срок ипотеки в Сбербанке? Получение ипотечной ссуды позволяет человеку решить проблему приобретения жилплощади. Однако не все готовы прибегать к помощи такого вида займа, поскольку опасаются оказаться в долговой зависимости на многие годы. Срок ипотечного кредита может достигать 20 лет. Осуществление ежемесячных выплат ложится нелегким бременем на семейный бюджет. Нередко люди, взявшие ссуду на покупку жилья, хотят избавиться от финансовых обязательств как можно раньше. В связи с этим остро встает вопрос о том, можно ли уменьшить срок ипотеки в Сбербанке.

Содержание статьи:

Можно ли уменьшить срок ипотеки в Сбербанке?

Еще некоторое время назад возможность выплаты денежного займа раньше срока нередко имела ограничения, которые обозначались в договоре, заключенном между клиентом и коммерческим банком. На законодательном уровне проблема досрочного погашения ссуды никак не регулировалась. Это давало возможность финансовым учреждениям устанавливать для клиентов условия, которые были заведомо убыточными и грозили выплатой больших штрафных процентов.

Однако Федеральный закон №284 от 2011 года внес коррективы в некоторые финансовые вопросы, в том числе оговорив, можно ли уменьшить срок ипотеки в Сбербанке. У получателя кредитования появилась возможность завершать сделку раньше оговоренной в контракте даты, и установление любых ограничений со стороны банка признается незаконным.

Нежелание банковских служб прекращать договор раньше срока обусловлено предстоящими финансовыми потерями. Предоставляя денежные средства на условиях кредита на оговоренный срок, банк обеспечивает себя источником дохода, который он получает в виде ежемесячно взимаемых процентов. Таким образом, прерывание выплат и погашение долга лишает банк прибыли. Кроме того, он может потерпеть некоторые убытки, поскольку средства, используемые для кредита, также являются для финансовой организации платными.

Однако для того, чтобы не терять клиентов в условиях сильной конкуренции со стороны других кредитных учреждений, банки соглашаются на то, чтобы кредит был возвращен раньше срока.

Для того чтобы это сделать, используют изменение 2 параметров: уменьшают общий период выплат или же сумму ежемесячных платежей.

Как сократить срок кредита в Сбербанке?

Ипотечный договор состоит из 2 частей, в каждой из которых можно найти пункты, касающиеся вопроса, как уменьшить срок по ипотеке в Сбербанке. Исчерпывающая информация содержится в п.3.9 Общих условий. В этой же части можно отыскать ответы на вопросы, как уменьшить срок, если предполагается полная или же частичная ликвидация задолженности.

Условия

Важным условием для выплат, которые заемщик хочет осуществить раньше оговоренного срока, является уведомление кредитной организации, оформляемое в виде заявления, которое должно быть представлено в банк за 1 рабочий день до наступления ближайшего дня платежа. Это выгодное условие существует только в Сбербанке, другие финансовые организации обязуют ставить их в известность об изменениях в графике выплат за 30 дней.

Однако в некоторых случаях уменьшение срока в Сбербанке регулируется соответствующим пунктом договора, поэтому прежде чем предпринимать шаги к выплатам по ипотеке, следует внимательно перечитать контракт.

Дополнительные требования могут состоять в следующем:

- заявка может быть оформлена в Сбербанке онлайн или же непосредственно в филиале, где оформлялся кредит;

- число списания средств будет то же, что указано в договоре;

- не существует ограничений на сумму внесенных средств;

- в первую очередь деньги используются для погашения основного долга, а затем — процентов;

- банк создает график для выплат с учетом новых условий в случаях частичного возврата займа;

- отсутствуют любые комиссии за преждевременное завершение сделки.

Дополнительные условия расторжения также могут быть прописаны в договоре и отличаться от общих.

Способы

Существует 2 способа преждевременного завершения договора по кредиту на жилье — частичное и полное. При частичном погашении будут увеличены выплаты, которые осуществляются каждый месяц, однако уменьшить срок кредита будет нельзя. Сократить срок действия ипотеки в Сбербанке можно только при условии полного погашения долга.

Как быстрее избавиться от долговых обязательств и при этом понести наименьшие финансовые потери, зависит во многом от того, какая схема погашения предусматривается договором.

Если это аннуитетная система, при которой первое время заемщик осуществляет выплату не основного долга, а процентов по нему, то следует задуматься о том, стоит ли полностью выплачивать кредит заранее. Обусловлено это высокими темпами инфляции, которые обесценивают долг. Имеющиеся средства лучше использовать для приобретения более выгодных на текущее время активов.

Полностью погасить долг выгодно при дифференцированной системе, которая сопровождается ежемесячным снижением платежей.

Иногда заемщики в целях облегчения финансовой нагрузки на семейный бюджет решают увеличить срок, уменьшив платеж, который вносится ежемесячно. Т.е. срок действия ипотеки не сокращается, а, наоборот, продлевается. Но на такие условия банки соглашаются в крайних случаях. Для этого у получателя кредитования должны быть весомые причины, кроме того, необходимо проведение реструктуризации займа или рефинансирование другого коммерческого банка, предлагаемое на выгодных условиях.

Если принято решение вернуть банку денежные средства раньше времени, то в целях обеспечения собственной выгоды следует прислушаться к некоторым рекомендациям специалистов:

- нужно заблаговременно определить дату погашения;

- вносить лучше сразу большую сумму;

- рассмотреть вариант не только досрочной оплаты ипотеки с целью экономии средств, но и возможность на эти деньги открытия вклада с высокой процентной ставкой;

- учитывать возможность покрытия долга по кредиту с помощью средств, привлеченных из материнского капитала;

- проверить, не существует ли подходящей программы с государственным субсидированием, которая поможет сэкономить на выплате процентов.

Завершить сделку по ипотеке выгодно в тех случаях, когда заем был предоставлен в иностранной валюте, поскольку ее биржевой рост по отношению к рублю может принести лишние финансовые затраты.

Однако если все же было принято решение отдать долг банку раньше, то преимущества от процедуры будут заключаться в скорейшем получении полного права собственности на недвижимость, избавлении жилья от обременения, а также экономии на выплатах по проценту.

sberbank-site.ru

Можно ли уменьшить срок ипотеки в Сбербанке: 2 пути

Если куплена квартира за средства, взятые в долг в крупнейшем банке РФ, и появилась крупная сумма свободных денег — стоит разобраться, можно ли уменьшить срок ипотеки в Сбербанке, чтобы сэкономить на переплате по кредиту.

Как сократить срок ипотеки, если Сбербанк против

Банки заслуженно называют кредитными организациями, так как именно кредитование является для них основным источником прибыли. Притом ипотечные займы — это крупные суммы, которые даются в долг на большой срок. Соответственно по ним банки получают стабильный доход в течение долгих лет.

Стоит ли удивляться, что досрочное погашение ипотеки в Сбербанке с уменьшением срока кредита и кредитными специалистами и руководством организации не приветствуется. Банк вовсе не заинтересован терять доход по успешно проданному продукту.

Оформляя ипотечный заем, клиент подписывает тот договор, который составлен банком-кредитором. Документ рассчитан на извлечение максимальной выгоды именно этой стороной. В то же время условия договора ипотеки не могут противоречить действующему законодательству РФ, которое защищает интересы как кредитора, так и заемщика.

Может ли банк не допустить уменьшения срока ипотеки

Досрочное погашение ипотечного кредита бывает двух видов:

- полное;

- частичное.

Согласно действующей редакции Гражданского кодекса РФ заемщик может свободно прибегнуть к каждому из вариантов, а банк не вправе запретить ни частичное погашение ипотеки, ни полное (равно и потребительского займа либо автокредита).

Если клиент рассчитывается с банком-кредитором путем единовременной выплаты всей задолженности, срок займа сразу подходит к концу, а вот с досрочной выплатой части долга всё сложнее.

С уменьшением суммы долга банк обязан внести изменения в график платежей по ипотеке, при этом возможны два варианта:

- уменьшить срок кредитования, оставив прежним ежемесячный платеж;

- снизить ежемесячный платеж, не меняя срок ипотечного договора.

Но здесь закон не обязывает кредитора давать выбор заемщику. Банк вправе самостоятельно решать — уменьшить срок или ежемесячный платеж.

Можно ли сократить срок ипотеки в Сбербанке после заключения сделки, регламентируется положениями пункта 3.10 Общих условий кредитования по жилищным займам, установленных банковской организацией, и его подпунктами. В нем прописано, что у сбербанковского заемщика либо титульного созаемщика при досрочном погашении выбор есть — изменение размера ежемесячного платежа (3.10.4.1) или сокращение срока кредита (3.10.4.2).

Дополнительный вариант, как снизить срок по сбербанковской ипотеке путем частичного досрочного погашения — почаще делать крупные платежи согласно пп. 3.10.4.1, пока задолженность не уменьшится до суммы, которую возможно погасить полностью.

Условия досрочного погашения по ипотечному договору со Сбербанком

Чтобы погасить всю задолженность по ипотечной ссуде либо ее часть досрочно, сбербанковскому заемщику необходимо обратиться с заявлением не позже одного рабочего дня перед датой платежа. Здесь банк демонстрирует лояльное отношение к клиенту, так как закон разрешает банку-кредитору требовать от ипотечника подачи такого заявления за месяц.

Перечень прочих условий:

- кто вправе подать заявление — только заемщик лично;

- способ подачи заявления — исключительно в том сбербанковском отделении, в котором клиент оформлял кредит;

- сумма досрочного частичного погашения — любая на усмотрение плательщика;

- деньги вносятся на счет кредита, впоследствии списываются на его погашение в дату ежемесячного платежа, прописанную в ипотечном договоре. При этом согласно пп. 3.10.7 Общих условий (жилищного) кредитования в ежемесячную платежную дату клиенту следует осуществить уплату процентов, начисленных на остаток долга по ипотеке за период со дня, следующего за датой досрочного погашения, по дату ежемесячного платежа (включительно), и остатка ежемесячного платежа в погашение займа;

- штрафы и/либо комиссии не удерживаются;

- кредитный специалист под роспись предоставляет заемщику новый график с уменьшенной суммой ежемесячного платежа либо сокращенным сроком кредита.

Согласно 3.10.1.1 упомянутых Условий ипотечник, расплачивающийся равными аннуитетными платежами в течение всего срока договора, решая вопрос, как можно уменьшить срок платежей в ипотеке, может вместо визита в отделение самостоятельно подать заявление о досрочном погашении через Сбербанк Онлайн (личный кабинет на online.sberbank.ru либо мобильное приложение).

Советы ипотечникам Сбербанка

Чтобы сэкономить как можно больше средств или, по крайней мере, не обольщаться по поводу досрочного погашения сбербанковской ипотеки, клиенту рекомендуется:

- начинать гасить долг как можно раньше. Чем меньше времени остается до окончания срока ипотечного договора, тем меньшую выгоду приносит досрочная выплата задолженности, поскольку всё меньшим становится «тело» кредита, на которое начисляются проценты;

- вносить максимально крупные суммы;

- если в течение действия ипотечного договора семья обрела право на материнский капитал, эту финансовую помощь можно израсходовать на досрочное погашение долга;

- не спешить расстраиваться, если перспективы, как уменьшить срок ипотеки в Сбербанке либо снизить ежемесячный платеж в 2018 году представляются неутешительными. Многим россиянам доступны альтернативные варианты экономии на ипотечном займе — получить государственную субсидию на его погашение, оформить рефинансирование кредита посредством госкомпании «ДОМ.РФ» и др.

Ипотечникам также часто советуют произвести расчеты, не выгоднее ли класть свободные суммы на пополняемый депозит, чем тратить на досрочное частичное погашение кредита.

Плюсы и минусы

Разобравшись, можно ли изменить срок ипотеки в Сбербанке, стоит также принять во внимание недостаток данной процедуры — довольно скромную экономию средств при позднем сроке погашения, то есть когда срок займа подходит к концу.

Несомненные плюсы уменьшения задолженности по сберовской ипотеке частичными погашениями:

- отсутствие штрафов / комиссий;

- снижение размера ежемесячного платежа;

- минимизация риска оказаться неплатежеспособным заемщиком в будущем — если упадут постоянные доходы заемщика (его семьи) по каким-либо причинам.

Если же частичное досрочное погашение удастся завершить погашением полным, клиент получит снятие обременения с жилища, избавление от статуса должника и право распоряжаться квартирой как заблагорассудится без согласования с банком.

Заключение

При подаче заявления на ипотеку стоит обдуманно принимать решение по сроку займа, чтобы в дальнейшем выплаты были посильны. Можно ли уменьшить срок ипотеки в Сбербанке после ее одобрения, решается повторным рассмотрением кредитной заявки. После заключения договора приблизить дату окончательного расчета можно только досрочными погашениями.

Несмотря на трудности и препятствия с решением проблемы, можно ли в Сбербанке уменьшить срок ипотечного кредита, заемщик имеет шансы ускорить окончательный расчет с кредитором и приблизить день избавления от этого бремени. Всё зависит от того, насколько по силам клиенту банка увеличивать личные доходы и снижать издержки, рачительно планируя свой бюджет.

frombanks.ru

Можно ли уменьшить срок ипотеки в Сбербанке, как досрочно выплатить ипотеку

Для многих семей единственной возможностью приобрести собственное жилье является ипотека. Этот вид кредита долгосрочный, и за 10-20 лет получается переплата почти вдвое больше реальной стоимости квартиры. И многолетняя долговая кабала существенно снижает качество жизни заемщиков. И потому каждый из них ищет возможность если не расплатиться с банком как можно скорее, то хотя бы уменьшить срок кредитования.

Содержание [Скрыть]

Как уменьшить срок ипотеки в Сбербанке

Для сокращения срока расчета по ипотеке клиент должен обратиться в кредитное учреждение с заявлением, не позднее чем за сутки до очередной выплаты. В нем нужно указать сумму, дату и счет списания денег для досрочного погашения ипотеки.

Если менеджер банка пытается доказать, что это невозможно, есть простой выход: попросить распечатку ежемесячных платежей, рассчитанную на более короткий период, и вносить деньги строго по этому графику. Опять же, каждый раз писать заявление, чтобы списывали увеличенную сумму. Через определенное время можно будет обращаться в отделение банка, чтобы поступившие средства зачислили в счет погашения ипотеки.

Или вносить каждый месяц сумму, превышающую размер взноса, предварительно уведомив об этом банк. Таким образом, срок погашения сократится автоматически.

Не стоит забывать и о программах господдержки семей, приобретающих жилье по ипотеке.

Если в семье появляется второй ребенок, материнский капитал можно будет направить на частичное погашение кредита, а затем реструктурировать его с сокращением срока.

Также в крупных банках, в том числе в Сбербанке, действуют программы рефинансирования ипотечных кредитов, которые позволяют, по выбору клиента, сократить сумму платежей или срок погашения.

В каком случае уменьшить срок ипотеки не получится

В договоре между банком и заемщиком прописывается определенный период, после которого становится возможным пересмотреть условия – уменьшить размер аннуитетных платежей или сократить срок кредитования. До этого обращаться с этим вопросом в банк нет смысла, ответ будет отрицательным.

Если клиент просто вносит на свой счет сумму, превышающую ежемесячный взнос, но при этом не пишет заявление о досрочном погашении за сутки до платежа по графику, то спишется первоначальная сумма, и срок останется неизменным.

Что говорит закон

Согласно поправкам, внесенным в Гражданский Кодекс России в 2011 году (статьи 809 и 810), банки не имеют права отказывать заемщикам в досрочном погашении кредитов, в том числе ипотечных. Также новая редакция запрещает применять какие-либо штрафы или санкции, существовавшие до этого. Сбербанк – не исключение, и те же условия распространяются на него.

Хорошей новостью для клиентов стало то, что с 2017 года в закон внесено уточнение, по которому заемщик может беспрепятственно сокращать срок ипотеки в Сбербанке. Для этого нужно прийти в отделение, в котором оформлялся кредит, и заполнить заявление о частичном досрочном погашении ипотечного займа. Если раньше требовалось обращаться за 30 дней, то теперь срок сокращен до 1 суток до очередного планового взноса. Это позволит должникам не платить проценты за лишний месяц. Форма заявления есть на сервисе «Сбербанк Онлайн», можно заполнить ее и принести в банк.

В форме предлагаются два варианта:

- уменьшить размер аннуитетных платежей с сохранением периодичности и размера выплат;

- сокращение срока полного погашения кредита.

Клиенту нужно выбрать нужную графу и поставить галочку.

Что считают банки

Буква закона прописывает права заемщиков на досрочное погашение ипотечного долга, частичное или полное, однако банки предпочитают не афишировать такое положение. Любому финансовому учреждению этот вариант не выгоден, так как он теряет проценты и вынужден менять свои графики. И потому часто приходится слышать о необоснованных отказах при обращении граждан по такому вопросу. Сотрудник банка может сослаться на то, что в договоре не указана возможность сокращения срока кредитования. Но в пункте 3.10.4.2. Общих условий кредитования на покупку недвижимости в Сбербанке говорится, что допускается уменьшение количества аннуитетных платежей без изменения периодичности и суммы — сокращение срока возврата долга.

Выгодно ли досрочное погашение для заемщика?

Рассчитаться с банком раньше срока – это, безусловно, выгодно. Когда у клиента появляется возможность полностью погасить кредит, он избавляет себя не только от долга, но и от больших процентов, которые начисляются в течение многих лет. Но таких случаев мало, чаще речь идет о частичном досрочном погашении.

Если удалось договориться с банком о сокращении срока кредитования, это влечет за собой увеличение сумм ежемесячных взносов. Посильно ли это для заемщика – он должен оценить сам, прежде чем переоформлять долг по ипотеке. Если вдруг станет невозможным вносить большие суммы, придется снова занимать или брать новый кредит.

Даже если у клиента есть накопленные средства на депозите, он должен подумать, стоит ли отказываться от прибыли и вносить весь свой резерв в ипотеку, или сохранить деньги для других нужд. После накопления большей суммы можно вернуться к вопросу о расчете с банком.

Учитывая инфляцию, досрочное внесение долга может не принести ощутимой выгоды. Потребности и расходы семей растут, тогда как ставка по кредиту остается неизменной. Другое дело, если ипотека оформлена в валюте. Курс рубля постоянно слабеет, поэтому досрочно погасить этот займ – в виде сокращения срока или размера выплат – оправданно.

Условия досрочного погашения

Срок ипотеки рассчитывается на основании документов о материальном положении заемщика. Если предъявить банку доказательства роста доходов семьи, то он по согласованию с клиентом запустит процесс реструктуризации кредита с сокращенным сроком погашения и увеличением размера платежей.

Минимальный срок кредитования по ипотеке – 1 год. Но даже этот срок можно сократить, если вносить платежи суммами, превышающими заявленную в графике.

Минимальная сумма досрочного погашения долга по ипотеке не может быть ниже 15 тысяч рублей. Также по условиям Сбербанка деньги, вносимые сверх установленного размера. Должны идти только на погашение «тела» кредита, а не процентов. Перерасчет остатка делается после каждого платежа.

Клиент должен предпринять следующие шаги:

- минимум за сутки до планового дня очередного взноса письменно известить банк о досрочном погашении долга, заблаговременно пополнив счет на указанную в заявлении сумму;

- провести платеж согласно графику;

- сотрудник банка сделает перерасчет остатка задолженности и выдаст на руки заемщику обновленный график платежей.

Преимущества и недостатки досрочного погашения

В досрочном закрытии ипотеки есть ряд очевидных преимуществ:

- Если в течение большого срока гасится не сам долг, а проценты по нему, то при сокращении срока быстрее закрывается «тело» кредита.

- Можно значительно сэкономить по страховке по кредиту, которую заемщик обязан платить ежегодно. Разницу за оставшиеся годы и месяцы банк обязан вернуть на счет клиента.

К минусам такого решения относится, в первую очередь, увеличение размера ежемесячных платежей. В непредвиденной ситуации, например, при потере работы или сокращении доходов, снова увеличить срок и изменить сумму выплат вряд ли получится.

Чтобы избавиться от ипотеки, многие влезают в новые долги и даже кредиты, что тоже бьет по качеству жизни семьи. И стоит подумать: не лучше ли при возможности уменьшить размер ежемесячных взносов и оставить срок полного погашения без изменений.

Статистика и прогнозы ипотечного рынка

В опубликованном в первые дни января 2018 года Рейтинге ключевых участников рынка ипотечного кредитования говорится, что за 2017 год самый большой объем займов выдан в Сбербанке — 929,1 миллиарда рублей. Это почти 52% всего ипотечного рынка России.

Если годом ранее ставки по ипотеке держались на уровне 13-14%, то на сегодняшний день они снизились до 7,75%. В течение 2017 года регулятор в лице Центробанка 6 раз пересматривал ключевую ставку в сторону уменьшения.

С 2018 года вводится закон о субсидировании ипотеки для семей, в которых родится второй или третий ребенок.

sber-help.com