В какой негосударственный пенсионный фонд вступить? Пенсионный фонд в какой вступить

в какой вступить пенсионный фонд

Вопрос:

Я решила попробовать вступить в негосударственный пенсионный фонд. Со мной уже общались несколько агентов из разных НПФ, но хотелось бы посоветоваться с вами. Какой фонд лучше выбрать, по каким параметрам оценивать и отбирать их? В нашем городе очень много офисов и все стараются завлечь к себе, приводят множество аргументов. Если уж вступать, то в благонадежный и проверенный НПФ.

Ответ эксперта npfrate.ru:

Вы правильно делаете, что хотите подобрать НПФ с наилучшими показателями для себя, тем более, времени на то, чтобы сделать выбор у вас предостаточно, почти целый год. Ниже приведем для Вас несколько параметров, на которые надо ориентироваться при выборе НПФ.

- Рейтинг надежности. Эти данные открыто формируются в средствах массовой информации, в том числе, в интернете. Сведения должны быть проверенными, ориентируйтесь на данные рейтинговых агентств.

- Доходность НПФ. Негосударственных фондов на сегодняшний день много, одни крупные и лидирующие, другие поменьше. Особое внимание стоит обратить на доходность, которую предлагает НПФ, ведь основной Ваш интерес – это накопить максимально выгодную пенсию для себя. Как правило, чем

крупнее НПФ, тем большую доходность он может себе позволить. Многие компании в начале своей работы идут на уловки и в кризисные годы показывают доходность, выше, чем у других НПФ, тем самым заманивая клиентов. В следующем году, как правило, эта ставка резко падает и даже не перескакивает уровень инфляции. Так что, не гонитесь за высокими процентами, изначально проведите сравнительный анализ и узнайте общую ситуацию на экономическом рынке.

- Отзывы клиентов. Расспросите знакомых, которые состоят в том или ином НПФ, послушайте, что они расскажут. У действующих клиентов уже есть сформировавшееся мнение о том, как работает фонд, какой доход принес ушедший год, как работают агенты.

- Размер НПФ. Чем крупнее НПФ, тем выше его собственные активы и резервы, а это дает гарантию платежеспособности в случае ликвидации или убыточности периода. Крупнейшие НПФ России это: «Лукойл-Гарант», «Благосостояние», «Газфонд», «Сбербанк».

О том, выгодно или нет переходить в НПФ, читайте в данной статье.

Рекомендуем прочитать:

Чем НПФ лучше УК?

Обсуждение, останутся ли НПФ работать и в 2014 году?

Similar articles:

Вклад в Сбербанке «Пенсионный плюс»: проценты и условия

Как узнать пенсионный номер?

Персонифицированный учет пенсионный фонд - с какого года введен, деятельность, данные

Заявление в пенсионный фонд образец, как написать заявление в пенсионный фонд России, заявление накопительную часть

Вопросы и ответы. Пенсионный фонд ДНР

tradefinances.ru

Как вступить в пенсионный фонд россии

Как вступить в программу?

Шаг 1. Подать в Пенсионный фонд РФ Заявление (и поручение) о вступлении в систему софинансирования одним из следующих способов:

- лично обратившись в территориальное отделение ПФР по месту жительства

- через Национальный НПФ , являющейся организацией, с которым ПФР заключил соглашение о взаимном удостоверении подписей

- заверить у нотариусу и направить в адрес ПФР по почте

Шаг 2. Дождаться письма из ПФР с уведомлением о том, что Вы вступили в систему

Шаг 3. Оплатить взнос по программе. Это можно сделать несколькими удобными для Вас способами:

1 способ: н аписать Заявление в бухгалтерию своего предприятия об удержании из Вашей заработной платы и перечислении на накопительную часть Вашей трудовой пенсии дополнительных страховых взносов;

2 способ: воспользоваться платежным сервисом Яндекс-Деньги. Подробнее .

Шаг 4. Контролировать поступление Ваших средств на Ваш пенсионный счет следующими способами:

- получая 1 раз в год извещения из ПФР

- в любое время через Личный кабинет в Национальном НПФ

- Паспорт гражданина РФ

- Страховое свидетельство государственного пенсионного страхования

Современная российская пенсия, согласно законодательству, состоит из двух частей – страховой и накопительной.

При этом страховая часть пенсии выплачивается исключительно государством в лице Пенсионного Фонда России и не может быть перенесена на попечение сторонних организаций. В то же время граждане имеют право самостоятельно и по своему разумению распоряжаться накопительной частью своих пенсионных отчислений, доверяя её как ПФР, так и сторонним НПФ.

Как вернуть деньги обратно в государственный пенсионный фонд в 2018 году

- пособия на погребение;

- пенсии военнослужащим;

- выплаты социальных пособий;

- расходы по доставке пенсий и т.д.

В связи данными с изменениями, Пенсионный фонд России открыл новый сервис, называемый личный кабинет. С помощью этой функции, все зарегистрированные пользователи могут наблюдать о количестве накопленных баллов и стаже.

Кроме того, сервис дает возможность узнать о своих правах в части инвестирования пенсионных средств, а так же показывает сумму личных пенсионных накоплений.

Как вступить в программу государственного софинансирования пенсии?

Подать заявление о вступлении в Программу можно также через интернет-портал государственных услуг. Если Вы решили подавать заявление лично в территориальный орган Пенсионного фонда по месту жительства, для приемки заявления необходимо представить паспорт и страховое свидетельство обязательного пенсионного страхования.

Также можно прислать заявление по почте, но такое заявление должно быть заверено нотариусом или должностными лицами консульских учреждений РФ в случаях, если гражданин находится за пределами Российской Федерации.

Пенсии россиян: вопросы и ответы

— Как узнать текущий размер накопительной пенсии?

Информацию о сумме пенсионных накоплений можно получить через официальный сайт государственных услуг (при условии регистрации на нём), в региональном Отделении ПФР, в МФЦ, либо в том НПФ, в котором находятся ваши пенсионные накопления.

Если гражданин родился в 1967-м году и позднее, до 31 декабря 2015-го года ему предоставлялась возможность выбора варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений: формировать только страховую пенсию или формировать страховую и накопительную пенсию одновременно.

Как в 2018 году перейти из НПФ обратно в ПФР?

О том, что лучше выбрать в 2018 году: ПФР или НПФ, я писал в этой статье. Вот и возникает со временем у очень многих пенсионеров желание перейти, тем не менее, под крыло государственного фонда – пусть и проценты меньше, зато надёжнее, а к тому же и постоянно «под оком» государственной индексации.

Есть и ещё два нюанса, о которых не стоит забывать.

Пенсия, находящаяся в ПФ России, не облагается налогом.

Как выбрать НПФ или перейти обратно в ПФР

Для перевода средств пенсионных накоплений в НПФ или обратно в ПФР необходимо не позднее 31 декабря текущего года подать соответствующее заявление о переводе средств пенсионных накоплений. При этом если Вы выбрали НПФ Вам необходимо заключить с ним договор об обязательном пенсионном страховании.

Подача указанного заявления осуществляется следующим способом: 2. по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.

perspectiva78.ru

как выбрать, когда вступить и что делать, если передумал

https://www.znak.com/2017-11-24/negosudarstvennye_pensionnye_fondy_kak_vybrat_kogda_vstupit_i_chto_delat_esli_peredumal НПФ «Сафмар»

НПФ «Сафмар»Через 15-20 лет государство не сможет выплачивать всем пожилым людям такую пенсию, как сейчас. Чтобы обеспечить себе достойное существование в будущем, недостаточно одной лишь хорошей заработной платы сегодня. Один из вариантов — размещать средства в негосударственном пенсионном фонде, чтобы они не только накапливались, но и приносили дополнительный доход. Для этого достаточно провести несколько несложных манипуляций. Все они так или иначе связаны с переходом в один из 38 действующих негосударственных пенсионных фондов, где средства защищены государством. Вместе с НПФ «Сафмар» разбираемся, что нужно понимать о пенсионных накоплениях, когда нужно переходить в НПФ и что делать, если мошенники разместили ваши средства без вашего ведома.

Что такое пенсионные накопления

В 2001 году в России была запущена накопительная пенсионная система, которая позволяет молодым поколениям накопить будущую пенсию. Дело в том, что к тому времени, когда они выйдут на пенсию, нынешняя пенсионная система, при которой пенсии выплачиваются из налогов работающих граждан, окажется несостоятельной.

К началу 2030-х годов число работающих граждан и пенсионеров в России сравняется и малочисленные молодые поколения не смогут прокормить стариков. Поэтому для россиян 1967 года рождения и моложе открыли индивидуальные пенсионные счета, на которые их работодатели в течение 2002–2013 годов отчисляли взносы (6% от зарплаты работника). Таким образом, к сегодняшнему дню на пенсионных счетах 35-50-летних россиян скопилось в среднем по 200-250 тыс. рублей.

Первая часть этой суммы — взносы работодателей. Это «несгораемая» часть пенсионного счета, которая не может быть потеряна. Средства защищены государственной системой гарантирования накоплений — это аналог системы страхования вкладов, и, как и в случае с вкладами, Агентство по страхованию вкладов (АСВ) гарантирует сохранность этих средств.

Вторая часть — инвестиционный доход. Дело в том, что взносы работодателей не просто лежат мертвым грузом на пенсионных счетах, а, как правило, вкладываются в ценные бумаги и приносят прибыль.

Государственный пенсионный фонд VS НПФ

У граждан есть выбор — передать накопления в управление в негосударственные пенсионные фонды (НПФ) или оставить в Пенсионном фонде РФ. Сейчас в России действуют 38 НПФ, которые допущены в государственную систему гарантирования накоплений. То есть средства граждан, переданные в эти фонды, застрахованы государством. Реестр фондов размещен на официальном сайте АСВ.

Преимущество НПФ в том, что они инвестируют накопления в более доходные инструменты, в частности, в акции крупнейших российских компаний. За счет этого они способны зарабатывать доход своим клиентам. Так, за 2009–2016 годы НПФ в среднем заработали 90%, то есть почти удвоили суммы на счетах своих клиентов, подсчитали в консалтинговой компании «Пенсионные и актуарные консультации». Самые успешные фонды начислили на счета своих клиентов доход в 140%.

Для передачи накоплений в НПФ необходимо подать заявление в Пенсионный фонд России о выборе НПФ и заключить договор с выбранным фондом.

Если человек ни разу не подавал заявление, его накопления по умолчанию остались в Пенсионном фонде России. Таких клиентов называют «молчунами» и их накопления инвестирует Внешэкономбанк. У ВЭБа меньше возможности размещения средств, его инвестиционная стратегия более консервативная, поэтому в те годы, когда рынок акций растет, ВЭБ проигрывает НПФ по доходности. Так, за период 2009–2016 годов ВЭБ заработал для «молчунов» 80,29%.

Как узнать, где копятся ваши деньги?

Узнать, в каком фонде хранятся накопления, можно в территориальном подразделении ПФР или многофункциональном центре госуслуг «Мои документы» (МФЦ). Также состояние счета можно проверить дистанционно — на портале госуслуг.

Такая проверка иногда может закончиться сюрпризом. Например, может оказаться, что накопления переведены в негосударственный пенсионный фонд, с которым сам человек не заключал договор. В этом случае он, скорее всего, стал жертвой недобросовестных агентов и собственной беспечности. Он либо невнимательно заполнял документы (при оформлении кредита, страховки, приеме на работу и прочее) и ему, не глядя, подмахнули договор о переводе накоплений. Либо передавал третьим лицам номер пенсионного страхового свидетельства СНИЛС.

«В этом случае важно знать следующее. Первое — накопления никуда не пропали, они по-прежнему находятся на вашем лицевом счете и защищены государственной системой гарантирования. Поменялся фонд, который управляет вашими накоплениями. Но если недобросовестные агенты „перевели“ ваши накопления в другой фонд досрочно, то вы могли лишиться части инвестиционного дохода», — отмечает руководитель НПФ «Сафмар» Денис Сивачев.

Вот почему это происходит.

Как поменять НПФ?

В отличие от «несгораемых» взносов, инвестиционный доход можно потерять при слишком частой смене пенсионного фонда. Так, по закону перевод накоплений из одного фонда в другой чаще, чем раз в пять лет, считается досрочным и ведет к потере инвестиционного дохода, заработанного до истечения «пятилетки».

Зато если накопления находятся в одном фонде 5 лет, то весь доход, заработанный за этот срок, фиксируется на пенсионном счете и гарантируется государством. Отсчет «пенсионных пятилеток» начинается с разных дат — в зависимости от того, в каком году человек передал накопления в НПФ (или — в случае с «молчунами» — сколько их накопления пробыли в ПФР). В 2017 году истекает пятилетний срок у тех граждан, которые держат накопления в одном фонде с 2013 года, и если они подадут заявления о переходе в другой фонд, то ничего не потеряют. Для всех других перевод будет досрочным и приведет к потере инвестиционного дохода. Причем теряют не только клиенты НПФ, но и «молчуны». Поэтому надо подождать окончания пятилетнего срока.

Все крупные НПФ открыли на своих сайтах «личные кабинеты» для клиентов — этот сервис позволяет оперативно проверить состояние счета с накоплениями. Чтобы узнать точную сумму, в которую обойдется досрочный перевод, лучше обратиться в сам НПФ — только он обладает наиболее свежей информацией. В другие инстанции эта информация приходит с запозданием.

Можно вернуть деньги, потерянные из-за мошенников или незнания

Если перевод средств из одного фонда в другой был проведен без ведома клиента мошенниками, то можно его отменить и вернуть доход в судебном порядке. Для начала надо обратиться в «родной» фонд, чтобы выяснить точный размер дохода, потерянного из-за неправомерного досрочного перевода накоплений. Фонд также проконсультирует по вопросу обращения в суд к новому фонду с требованием о возмещении потерянного дохода. По решению суда новый фонд обязан будет вернуть накопления клиента в «родной» фонд и после этого сумма инвестдохода будет восстановлена на накопительном счете.

Если же клиент сам заключил договор о переходе в новый фонд в текущем году, не дождавшись окончания «пятилетки», и тем самым потерял накопленный доход, то до конца года он может исправить это решение. Для этого рекомендуется в декабре повторно подать заявление о переходе в тот фонд, который управляет накоплениями. Подать заявление необходимо лично — в отделении Пенсионного фонда России либо в одном из МФЦ. По закону, в случае если Пенсионный фонд России получает несколько заявлений в течение года, то к рассмотрению будет принято заявление с самой поздней датой подачи. Таким образом, ПФР рассмотрит заявление о возвращении в первый фонд.

Правда, узнать результат этих действий можно будет только в марте–апреле следующего года.

Материал подготовлен с участием НПФ «Сафмар».

www.znak.com

Как выбрать управляющую компанию или негосударственный пенсионный фонд

Граждане, формирующие пенсионные накопления, могут на ежегодной основе определяться со способом их формирования и выбрать страховщика: Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд (НПФ).

Если гражданин никогда не подавал соответствующих заявлений, т.е. является «молчуном», он по умолчанию формирует свои пенсионные накопления через Пенсионный фонд Российской Федерации, и инвестирует их в этом случае государственная управляющая компания Внешэкономбанк, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

Помимо государственной управляющей компании «Внешэкономбанк», застрахованное лицо может доверить инвестирование своих пенсионных накоплений другой, но уже частной управляющей компании, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений. Выбрать управляющую компанию можно из этого перечня. Если управляющая компания предлагает несколько инвестиционных портфелей, то следует выбрать инвестиционный портфель.

После этого нужно не позднее 31 декабря текущего года направить заявление о выборе инвестиционного портфеля (управляющей компании):

- лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

- по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, либо должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами РФ;

- в форме электронного документа через Единый портал государственных услуг путем заполнения интерактивной формы заявления (уведомления) с подписанием его усиленной квалифицированной электронной подписью в порядке, предусмотренном законодательством Российской Федерации, в Личном кабинете застрахованного лица на сайте ПФР

Важно отметить, что если вы выбираете для управления своими пенсионными накоплениями государственную или частную управляющую компанию, то вашим страховщиком по обязательному пенсионному страхованию остается ПФР, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет ПФР.

Заявление застрахованного лица о выборе инвестиционного портфеля (управляющей компании)

Заявление застрахованного лица о переходе из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, осуществляющий деятельность по обязательному пенсионному страхованию

Заявление застрахованного лица о досрочном переходе из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, осуществляющий деятельность по обязательному пенсионному страхованию

Заявление застрахованного лица о переходе из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации

Заявление застрахованного лица о досрочном переходе из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации

Заявление застрахованного лица о переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд

Заявление застрахованного лица о досрочном переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд

Застрахованное лицо до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений может воспользоваться правом на переход не чаще одного раза в год из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд либо из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, подав заявление о переходе либо заявление о досрочном переходе.

Отличие заявления о переходе от заявления о досрочном переходе заключается не только в различных сроках рассмотрения таких заявлений, сроках фактического перехода к новому страховщику и сроках перевода средств пенсионных накоплений, но и в различном порядке расчета средств пенсионных накоплений, подлежащих передаче при таких переходах.

Определение размера средств пенсионных накоплений, подлежащих передаче Пенсионным фондом Российской Федерации при переходе (досрочном переходе) застрахованного лица в негосударственный пенсионный фонд производится в соответствии со статьей 34.1 Федерального закона от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации

Определение размера средств пенсионных накоплений, подлежащих передаче при переходе (досрочном переходе) застрахованного лица из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд или в Пенсионный фонд Российской Федерации производится в соответствии со статьей 36.6-1 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах

Расчет размера средств пенсионных накоплений подлежащих, отражению на индивидуальном лицевом счете застрахованного лица, по истечении пяти лет с года начала формирования накоплений у текущего страховщика (ПФР)

Текущий страховщик (ПФР) отражает (фиксирует) в специальной части индивидуального лицевого счета застрахованного лица средства пенсионных накоплений по состоянию на 31 декабря года, в котором истекает пятилетний срок с года начала формирования накоплений у текущего страховщика. Отражению (фиксации) подлежит фактически сформированные средства пенсионных накоплений, а при наличии отрицательного результата инвестирования в пятилетнем периоде, страховщиком производится восполнение на его покрытие до гарантируемой суммы – суммы фактически уплаченных страховых взносов, дополнительных страховых взносов, взносов на софинансирование, средств (части средств) материнского (семейного) капитала, направленных на накопительную пенсию.

Первый расчет размера средств пенсионных накоплений для указанных целей (первая пятилетняя фиксация) осуществляется в следующие сроки:

| Год, с которого страховщик (ПФР) стал текущим страховщиком для застрахованного лица | Сроки выполнения ПФР расчета первой пятилетней фиксации средств пенсионных накоплений |

| 2011 и ранее | по состоянию на 31 декабря 2015 года |

| 2020 | по состоянию на 31 декабря 2016 года |

| 2020 | по состоянию на 31 декабря 2017 года |

| 2020 | по состоянию на 31 декабря 2018 года |

| 2020 | по состоянию на 31 декабря 2019 года |

Аналогичный расчет средств пенсионных накоплений подлежащих, отражению на индивидуальном лицевом счете застрахованного лица, осуществляется текущим страховщиком (ПФР) каждые последующие пять лет.

Расчет размера средств пенсионных накоплений, подлежащих передаче в 2017 году по заявлениям застрахованных лиц о досрочном переходе, поданным в 2016 году

Заявления о досрочном переходе из НПФ в ПФР, из ПФР в НПФ и из НПФ в НПФ, поданные застрахованными лицами в 2016 году, рассматриваются Пенсионным фондом Российской Федерации до 1 марта 2017 года. При этом расчет подлежащих передаче выбранному страховщику средств пенсионных накоплений следующий:

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2011 году и ранее, в 2015 году по состоянию на 31 декабря 2015 года отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2016 году - сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, средства пенсионных накоплений, поступившие в 2016 году без инвестиционного дохода 2016 года;

- в случае отрицательного результата инвестирования в 2016 году – сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, средства пенсионных накоплений, поступившие в 2016 году с учетом полученного в 2016 году убытка от инвестирования без гарантийного восполнения инвестиционного убытка.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2012 году, в 2016 году по состоянию на 31 декабря 2016 года будет отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2015 - 2016 годах - сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, включающая фактически сформированные средства пенсионных накоплений и инвестиционный доход;

- в случае отрицательного результата инвестирования в 2015 - 2016 годах – фактически сформированная сумма средств пенсионных накоплений с учетом гарантийного восполнения инвестиционного убытка.

- В отношении застрахованных лиц, начавших формировать пенсионные

накопления у текущего страховщика (ПФР) в 2013, 2014, 2015 годах, новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2015 - 2016 годах - фактически сформированные средства пенсионных накоплений без инвестиционного дохода 2015 - 2016 годов;

- в случае отрицательного результата инвестирования в 2015 - 2016 годах - фактически сформированные средства пенсионных накоплений с учетом отрицательного результата инвестирования в 2015 – 2016 годах.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

- В отношении застрахованных лиц, начавших формировать пенсионные накопления у текущего страховщика (ПФР) в 2016 году, выбранному страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2016 году – фактически сформированные средства пенсионных накоплений без инвестиционного дохода за 2016 год;

- в случае отрицательного результата инвестирования в 2016 году – фактически сформированные средства пенсионных накоплений с учетом отрицательного результата инвестирования в 2016 году.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

Расчет размера размер средств пенсионных накоплений, подлежащих передаче в 2020 (2021) году по заявлениям застрахованных лиц о переходе, поданным в 2015 (2016) году

При подаче застрахованным лицом заявления, предусматривающего переход к выбранному страховщику с года, следующего за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи заявления о выборе (переход через 5 лет) в 2015 (2016) году, текущим страховщиком (ПФР) выбранному страховщику в 2020 (2021) году передаются средства пенсионных накоплений, отраженные в специальной части индивидуального лицевого счета, включая полученный инвестиционный доход, или гарантийное восполнение в случае отрицательного инвестиционного результата.

Внимание! Если гражданин принимает решение о смене страховщика, то есть о переводе средств пенсионных накоплений из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о переходе к новому страховщику через пять лет. Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

Застрахованное лицо до обращения за установлением накопительной пенсии, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений может воспользоваться правом на переход не чаще одного раза в год из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд либо из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, подав заявление о переходе либо заявление о досрочном переходе.

Отличие заявления о переходе от заявления о досрочном переходе заключается не только в различных сроках рассмотрения таких заявлений, сроках фактического перехода к новому страховщику и сроках перевода средств пенсионных накоплений, но и в различном порядке расчета средств пенсионных накоплений, подлежащих передаче при таких переходах.

Определение размера средств пенсионных накоплений, подлежащих передаче Пенсионным фондом Российской Федерации при переходе (досрочном переходе) застрахованного лица в негосударственный пенсионный фонд производится в соответствии со статьей 34.1 Федерального закона от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

Определение размера средств пенсионных накоплений, подлежащих передаче при переходе (досрочном переходе) застрахованного лица из негосударственного пенсионного фонда в другой негосударственный пенсионный фонд или в Пенсионный фонд Российской Федерации производится в соответствии со статьей 36.6-1 Федерального закона от 7 мая 1998 года «О негосударственных пенсионных фондах

Расчет размера средств пенсионных накоплений подлежащих, отражению на индивидуальном лицевом счете застрахованного лица, по истечении пяти лет с года начала формирования накоплений у текущего страховщика (ПФР)

Текущий страховщик (ПФР) отражает (фиксирует) в специальной части индивидуального лицевого счета застрахованного лица средства пенсионных накоплений по состоянию на 31 декабря года, в котором истекает пятилетний срок с года начала формирования накоплений у текущего страховщика. Отражению (фиксации) подлежит фактически сформированные средства пенсионных накоплений, а при наличии отрицательного результата инвестирования в пятилетнем периоде, страховщиком производится восполнение на его покрытие до гарантируемой суммы – суммы фактически уплаченных страховых взносов, дополнительных страховых взносов, взносов на софинансирование, средств (части средств) материнского (семейного) капитала, направленных на накопительную пенсию.

Первый расчет размера средств пенсионных накоплений для указанных целей (первая пятилетняя фиксация) осуществляется в следующие сроки:

| Год, с которого страховщик (ПФР) стал текущим страховщиком для застрахованного лица | Сроки выполнения ПФР расчета первой пятилетней фиксации средств пенсионных накоплений |

| 2011 и ранее | по состоянию на 31 декабря 2015 года |

| 2020 | по состоянию на 31 декабря 2016 года |

| 2020 | по состоянию на 31 декабря 2017 года |

| 2020 | по состоянию на 31 декабря 2018 года |

| 2020 | по состоянию на 31 декабря 2019 года |

Аналогичный расчет средств пенсионных накоплений подлежащих, отражению на индивидуальном лицевом счете застрахованного лица, осуществляется текущим страховщиком (ПФР) каждые последующие пять лет.

Расчет размера средств пенсионных накоплений, подлежащих передаче в 2016 году по заявлениям застрахованных лиц о досрочном переходе, поданным в 2015 году

Заявления о досрочном переходе из негосударственного пенсионного фонда в Пенсионный фонд Российской Федерации, из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд и из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд, поданные застрахованными лицами в 2015 году были рассмотрены Пенсионным фондом Российской Федерации до 1 марта 2016 года. При этом расчет подлежащих передаче выбранному страховщику средств пенсионных накоплений следующий:

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2011 году и ранее, в 2015 году по состоянию на 31 декабря 2015 года отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2016 году будут переданы:

- в случае положительного результата инвестирования в 2015 году – сумма средства пенсионных накоплений, отраженная в год первой пятилетней фиксации, включая инвестиционный доход 2015 года;

- в случае отрицательного результата инвестирования в 2015 году – фактически сформированные средства пенсионных накоплений с учетом гарантийного восполнения инвестиционного убытка.

- В отношении застрахованных лиц, начавших формировать пенсионные накопления у текущего страховщика (ПФР) в 2012 – 2015 годах, новому страховщику в 2016 году будут переданы:

- в случае положительного результата инвестирования в 2015 году – фактически сформированные средств пенсионных накоплений без инвестиционного дохода за 2015 год;

- в случае отрицательного результата инвестирования в 2015 году – фактически сформированные средства пенсионных накоплений без восполнения инвестиционного убытка.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

Расчет размера средств пенсионных накоплений, подлежащих передаче в 2017 году по заявлениям застрахованных лиц о досрочном переходе, поданным в 2016 году

Заявления о досрочном переходе из НПФ в ПФР, из ПФР в НПФ и из НПФ в НПФ, поданные застрахованными лицами в 2016 году, рассматриваются Пенсионным фондом Российской Федерации до 1 марта 2017 года. При этом расчет подлежащих передаче выбранному страховщику средств пенсионных накоплений следующий:

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2011 году и ранее, в 2015 году по состоянию на 31 декабря 2015 года отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2016 году - сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, средства пенсионных накоплений, поступившие в 2016 году без инвестиционного дохода 2016 года;

- в случае отрицательного результата инвестирования в 2016 году – сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, средства пенсионных накоплений, поступившие в 2016 году с учетом полученного в 2016 году убытка от инвестирования без гарантийного восполнения инвестиционного убытка.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

- Застрахованным лицам, начавшим формировать пенсионные накопления у текущего страховщика (ПФР) в 2012 году, в 2016 году по состоянию на 31 декабря 2016 года будет отражена сумма первой пятилетней фиксации средств пенсионных накоплений.

При досрочном переходе указанной группы застрахованных лиц новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2015 - 2016 годах - сумма средств пенсионных накоплений, отраженная в год первой пятилетней фиксации, включающая фактически сформированные средства пенсионных накоплений и инвестиционный доход;

- в случае отрицательного результата инвестирования в 2015 - 2016 годах – фактически сформированная сумма средств пенсионных накоплений с учетом гарантийного восполнения инвестиционного убытка.

- В отношении застрахованных лиц, начавших формировать пенсионные

накопления у текущего страховщика (ПФР) в 2013, 2014, 2015 годах, новому страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2015 - 2016 годах - фактически сформированные средства пенсионных накоплений без инвестиционного дохода 2015 - 2016 годов;

- в случае отрицательного результата инвестирования в 2015 - 2016 годах - фактически сформированные средства пенсионных накоплений с учетом отрицательного результата инвестирования в 2015 – 2016 годах.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

- В отношении застрахованных лиц, начавших формировать пенсионные накопления у текущего страховщика (ПФР) в 2016 году, выбранному страховщику в 2017 году будут переданы:

- в случае положительного результата инвестирования в 2016 году – фактически сформированные средства пенсионных накоплений без инвестиционного дохода за 2016 год;

- в случае отрицательного результата инвестирования в 2016 году – фактически сформированные средства пенсионных накоплений с учетом отрицательного результата инвестирования в 2016 году.

Внимание! Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

Расчет размера размер средств пенсионных накоплений, подлежащих передаче в 2020 (2021) году по заявлениям застрахованных лиц о переходе, поданным в 2015 (2016) году

При подаче застрахованным лицом заявления, предусматривающего переход к выбранному страховщику с года, следующего за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи заявления о выборе (переход через 5 лет) в 2015 (2016) году, текущим страховщиком (ПФР) выбранному страховщику в 2020 (2021) году передаются средства пенсионных накоплений, отраженные в специальной части индивидуального лицевого счета, включая полученный инвестиционный доход, или гарантийное восполнение в случае отрицательного инвестиционного результата.

Внимание! Если гражданин принимает решение о смене страховщика, то есть о переводе средств пенсионных накоплений из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд, чтобы избежать потери инвестиционного дохода или убытков от инвестирования пенсионных накоплений, рекомендуется подавать заявление о перехде к новому страховщику через пять лет. Менять страховщика, переводя свои пенсионные накопления из Пенсионного фонда Российской Федерации в негосударственный пенсионный фонд чаще одного раза в пять лет, не выгодно. Такой переход повлечет за собой уменьшение суммы пенсионных накоплений гражданина, кроме досрочного перехода в год пятилетней фиксации.

www.pfrf.ru

Как выбрать НПФ или перейти обратно в ПФР

20 марта 2020

Граждане, формирующие пенсионные накопления, могут в 2015 г. окончательно определиться со способом их формирования и выбрать страховщика: Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд (НПФ).

Если гражданин никогда соответствующих заявлений не подавал, т.е. является «молчуном», он по умолчанию формирует свои пенсионные накопления через Пенсионный фонд России, и инвестирует их в этом случае государственная управляющая компания Внешэкономбанк, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

Для перевода средств пенсионных накоплений в НПФ или обратно в ПФР необходимо не позднее 31 декабря текущего года подать соответствующее заявление о переводе средств пенсионных накоплений. При этом если Вы выбрали НПФ Вам необходимо заключить с ним договор об обязательном пенсионном страховании.

Бланк заявления о переходе из НПФ в ПФР

Бланк заявления о переходе из ПФР в НПФ

Бланк заявления о переходе из одного НПФ в другой

Подача указанного заявления осуществляется следующим способом:

1. лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

2. по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, либо должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами РФ;

3. в форме электронного документа через портал www.gosuslugi.ru.

Помимо заявления также необходимо представить:

1. при обращении застрахованного лица в территориальный орган ПФР либо в МФЦ - документ, удостоверяющий личность, СНИЛС;

2. при обращении представителя застрахованного лица в территориальный орган ПФР либо в МФЦ - документ, удостоверяющий личность застрахованного лица, СНИЛС застрахованного лица, документы, удостоверяющие личность и полномочия представителя застрахованного лица**;

3. при подаче заявления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, документы, удостоверяющие личность застрахованного лица, и СНИЛС к нему не прилагаются;

4. при подаче заявления по почте или через курьера документ, удостоверяющий личность застрахованного лица, и СНИЛС к нему не прилагаются. В этом случае установление личности застрахованного лица, а также свидетельствование подлинности его подписи на заявлении осуществляются:

• нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации;

• должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами Российской Федерации, в порядке, утвержденном постановлением Правительства Российской Федерации от 20 декабря 2012 года № 1352 «О порядке установления личности и проверки подлинности подписи застрахованного лица при подаче им заявлений по вопросам, связанным с формированием и инвестированием средств пенсионных накоплений, в форме электронных документов».

Документы отправляются по почте способом, позволяющим подтвердить факт и дату отправления.

**в качестве документа, подтверждающего полномочия на осуществление действий от имени застрахованного лица, может быть представлена оформленная в соответствии с российским законодательством доверенность.

В будущем появится возможность подать такое заявление через электронный сервис «Личный кабинет застрахованного лица», размещенный на сайте ПФР.

После перевода средств пенсионных накоплений в выбранный Вами НПФ или в ПФР, он становится вашим страховщиком по обязательному пенсионному страхованию в части формирования пенсионных накоплений, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет та организация, которую Вы выбрали.

www.pfrf.ru

Софинансирование

Программа софинансирования пенсии – Программа государственного софинансирования формирования пенсионных накоплений, введенная Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»

ДСВ – дополнительные страховые взносы на накопительную пенсию (уплачиваемые застрахованным лицом за счет собственных средств)

Закон № 56-ФЗ – Федеральный закон от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»

Закон № 345-ФЗ – Федеральный закон от 04.11.2020 № 345-ФЗ «О внесении изменений в Федеральный закон «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» и отдельные законодательные акты Российской Федерации»

Закон № 360-ФЗ – Федеральный закон от 30.11.2020 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений»

ВНИМАНИЕ! ПРОГРАММА ГОСУДАРСТВЕННОГО СОФИНАНСИРОВАНИЯ ФОРМИРОВАНИЯ ПЕНСИОННЫХ НАКОПЛЕНИЙ В НАСТОЯЩЕЕ ВРЕМЯ ДЕЙСТВУЕТ ТОЛЬКО ДЛЯ ТЕХ ГРАЖДАН, КОТОРЫЕ ВСТУПИЛИ В НАЗВАННУЮ ПРОГРАММУ (ПУТЕМ ПОДАЧИ СООТВЕТСТВУЮЩЕГО ЗАЯВЛЕНИЯ) ДО 1 ЯНВАРЯ 2015 ГОДА И УПЛАТИЛИ ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ НЕ ПОЗДНЕЕ 31 ЯНВАРЯ 2015 ГОДА.

С 1 ЯНВАРЯ 2015 ГОДА СТАТЬ УЧАСТНИКОМ ПРОГРАММЫ НЕЛЬЗЯ. ОДНАКО ЗАСТРАХОВАННОЕ ЛИЦО МОЖЕТ ДОБРОВОЛЬНО ФОРМИРОВАТЬ СВОИ ПЕНСИОННЫЕ НАКОПЛЕНИЯ И САМОСТОЯТЕЛЬНО УПЛАЧИВАТЬ ДОПОЛНИТЕЛЬНЫЕ СТРАХОВЫЕ ВЗНОСЫ НА НАКОПИТЕЛЬНУЮ ПЕНСИЮ, ПРЕДВАРИТЕЛЬНО ПОДАВ В УПРАВЛЕНИЕ ПФР СООТВЕТСТВУЮЩЕЕ ЗАЯВЛЕНИЕ. В ЭТОМ СЛУЧАЕ ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ФОРМИРОВАНИЯ ПЕНСИОННЫХ НАКОПЛЕНИЙ В ВИДЕ ГОСУДАРСТВЕННОГО ВЗНОСА НА СОФИНАНСИРОВАНИЕ ЗАСТРАХОВАННОМУ ЛИЦУ ОКАЗАНА НЕ БУДЕТ.

Вопрос № 1.

Что представляет собой Программа софинансирования пенсии и для чего она нужна?

Ответ.

Программа софинансирования пенсии была введена в действие Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Названная Программа представляет собой государственную поддержку формирования пенсионных накоплений в виде взносов на софинансирование формирования пенсионных накоплений, осуществляемых за счет средств Фонда национального благосостояния, образованного в составе федерального бюджета, в пользу застрахованных лиц, вступивших в добровольные правоотношения по обязательному пенсионному страхованию и уплачивающих из собственных средств дополнительные страховые взносы на накопительную пенсию (далее – ДСВ).

Программа софинансирования пенсии призвана экономически стимулировать личную ответственность гражданина за формирование своей будущей пенсии.

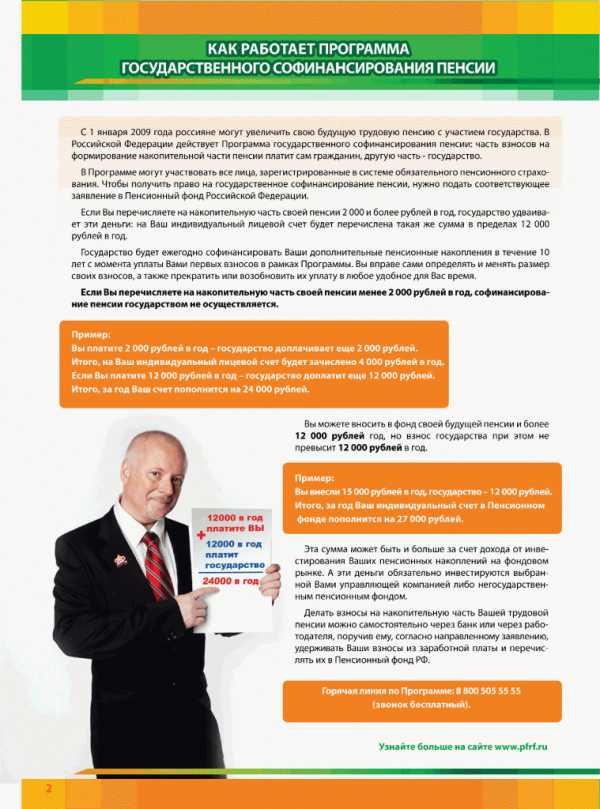

Ключевым элементом названной Программы является не только то, что она дает возможность для самого гражданина принять участие в формировании своей будущей пенсии, но и предусматривает участие государства в формировании пенсионных накоплений граждан (при определенных условиях), т.е. государство будет материально поддерживать каждого, кто принял решение вступить в добровольные правоотношения по обязательному пенсионному страхованию и уплачивает ДСВ в сумме не менее 2000 рублей в течение календарного года.

Взносы на софинансирование формирования пенсионных накоплений в рамках Программы будут перечисляться государством в течение десяти лет, начиная с года, следующего за годом уплаты застрахованным лицом ДСВ. Размер взноса на софинансирование определяется исходя из суммы ДСВ, уплаченной застрахованным лицом за истекший календарный год, но не может составлять более 12000 рублей в год.

Из средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица, производятся следующие виды выплат: накопительная пенсия, единовременная выплата средств пенсионных накоплений, срочная пенсионная выплата, выплата правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части его индивидуального лицевого счета.

Условия и порядок указанных выплат предусмотрены Федеральным законом от 30.11.2020 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений».

Вопрос № 2.

Можно ли в настоящее время вступить в Программу софинансирования пенсии?

Ответ.

В настоящее время стать участником Программы софинансирования пенсии нельзя.

В соответствии с Законом № 56-ФЗ срок вступления в названную Программу ограничен 1 января 2015 года.

Застрахованное лицо могло подать заявление о вступлении в Программу софинансирования пенсии не позднее 31 декабря 2014 года (включительно). При этом застрахованные лица, вступившие в Программу софинансирования пенсии в период до 1 января 2015 года, должны были начать осуществлять уплату ДСВ не позднее 31 января 2015 года. Сделать первый взнос в эти сроки могли и те участники Программы, которые не сделали этого ранее в 2009 – 2014 годах.

Таким образом, в соответствии с Законом № 56-ФЗ всем тем, кто вступил в Программу софинансирования пенсии в период с 1 октября 2008 года по 31 декабря 2014 года и сделал первый взнос до 31 января 2015 года включительно, государство обеспечит софинансирование добровольных взносов на будущую пенсию в течение 10 лет при условии уплаты взносов в сумме не менее 2 000 рублей в год.

Застрахованные лица, не вступившие в Программу софинансирования до 1 января 2015 года, могут в настоящее время вступить в добровольные правоотношения по обязательному пенсионному страхованию и уплачивать дополнительные страховые взносы на накопительную пенсию в рамках Закона № 56-ФЗ. Однако являться участниками названной Программы они не будут, поскольку в этом случае государственная поддержка застрахованных лиц в формировании их пенсионных накоплений (в виде соответствующего взноса на софинансирование) осуществляться не будет. Это означает, что пенсионные накопления данных застрахованных лиц будут увеличиваться только за счет средств, фактически уплаченных самими гражданами (без участия государства).

Вопрос № 3.

В каком размере осуществляется государственная поддержка формирования пенсионных накоплений?

Ответ.

Право на получение государственной поддержки формирования пенсионных накоплений в виде взноса на софинансирование предоставляется в текущем календарном году застрахованным лицам, уплатившим ДСВ в предыдущем календарном году в сумме не менее 2 000 рублей.

Размер взноса на софинансирование определяется исходя из суммы ДСВ, уплаченной застрахованным лицом за истекший календарный год, но не может составлять более 12 000 рублей в год.

Однако частью 2 статьи 13 Закона № 56-ФЗ определены условия, при одновременном соблюдении которых размер взноса на софинансирование устанавливается в повышенном размере:

- 1) Если застрахованное лицо имеет право на страховую пенсию в соответствии со статьей 8 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях»;

- 2) Если это застрахованное лицо не обратилось за установлением ни одной из следующих выплат:

- - страховой пенсии;

- - накопительной пенсии;

- - срочной пенсионной выплаты, предусмотренной пунктом 2 статьи 2 Закона № 360-ФЗ;

- - единовременной выплаты средств пенсионных накоплений, предусмотренной пунктом 1 статьи 2 Закона № 360-ФЗ;

- - иной пенсии в соответствии с законодательством Российской Федерации, включая ежемесячное пожизненное содержание судьи.

При одновременном соблюдении указанных условий размер взноса на софинансирование определяется исходя из увеличенной в четыре раза суммы ДСВ, уплаченной застрахованным лицом за истекший календарный год, но не может составлять более 48 000 рублей в год (то есть, перечислив, например, 12 000 рублей в год на накопительную пенсию, с учетом взноса государства гражданин за год пополнит свой индивидуальный пенсионный счет на 60 000 рублей: 12 000 рублей, уплаченных им лично, и 48 000 рублей – взнос на софинансирование).

Вопрос № 4.

С какого момента и в течение какого срока государство будет перечислять взносы на софинансирование формирования пенсионных накоплений?

Ответ.

Взносы на софинансирование формирования пенсионных накоплений в рамках Программы софинансирования пенсии будут перечисляться государством в течение десяти лет, начиная с года, следующего за годом уплаты застрахованным лицом ДСВ.

Например, если гражданин вступил в добровольные правоотношения в 2014 году и с этого же года уплачивает ДСВ, то взносы на софинансирование в его пользу будут перечисляться, начиная с 2015 года.

Вопрос №5

Я являюсь участником Программы софинансирования пенсии и перечисляю ДСВ по 1 тыс. руб. ежемесячно. Как по достижении пенсионного возраста я могу получить эту сумму – всю сумму сразу или ее как-то будут делить, и доплачивать какой-то процент к основной пенсии?

Ответ.

В соответствии с Законом № 360-ФЗ, начиная с 1 июля 2012 года российские пенсионеры, имеющие по закону право на получение накопительной пенсии, могут получать соответствующие выплаты средств пенсионных накоплений. Их осуществляет как Пенсионный фонд Российской Федерации, так и негосударственные пенсионные фонды, в зависимости от того, где гражданин формировал свои накопления.

Названный закон предусматривает следующие виды выплат пенсионных накоплений по Программе софинансирования пенсий:

- Единовременная выплата средств пенсионных накоплений.

Для того, чтобы получить средства пенсионных накоплений, включающие сумму ДСВ и сумму взносов на софинансирование, единовременно, необходимо обратиться в Управление Пенсионного фонда РФ по месту жительства и написать соответствующее заявление.

При этом согласно статье 4 Закона № 360-ФЗ единовременная выплата средств пенсионных накоплений осуществляется следующим категориям застрахованных лиц:

- 1) Лицам, получающим страховую пенсию по инвалидности или страховую пенсию по случаю потери кормильца либо получающим пенсию по государственному пенсионному обеспечению, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) величины индивидуального пенсионного коэффициента, предусмотренной частью 3 статьи 8 Федерального закона от 28.12.2020 № 400-ФЗ «О страховых пенсиях» (определяемых с применением положений статьи 35 Федерального закона от 28.12.2020 № 400-ФЗ). В этом случае пенсионные накопления названных застрахованных лиц выплачиваются им единовременно по достижении возраста, указанного в части 1 статьи 8 Федерального закона от 28.12.2020 № 400-ФЗ (55 лет – для женщин и 60 лет – для мужчин).

- 2) Лицам, размер накопительной пенсии которых в случае ее назначения составил бы 5 процентов и менее по отношению к сумме размера страховой пенсии по старости с учетом фиксированной выплаты к страховой пенсии по старости, повышений фиксированной выплаты к страховой пенсии, рассчитанного в соответствии с Федеральным законом от 28.12.2020 № 400-ФЗ, и размера накопительной пенсии, рассчитанного в соответствии с Федеральным законом от 28.12.2020 № 424-ФЗ «О накопительной пенсии», рассчитанных на дату назначения накопительной пенсии в соответствии с Федеральным законом от 28.12.2020 № 424-ФЗ «О накопительной пенсии». В этом случае пенсионные накопления названных застрахованных лиц выплачиваются им единовременно при возникновении права на установление страховой пенсии по старости (в том числе досрочно).

ВНИМАНИЕ! С 1 января 2015 года установлен минимальный срок, по истечении которого гражданин может повторно обратиться за получением единовременной выплаты. Согласно части 1.2 статьи 4 Закона № 360-ФЗ застрахованные лица, реализовавшие право на получение средств пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за осуществлением единовременной выплаты не ранее чем через пять лет со дня предыдущего обращения за выплатой средств пенсионных накоплений в виде единовременной выплаты.

- Срочная пенсионная выплата (не менее 10 лет).

Срочная пенсионная выплата осуществляется застрахованным лицам, сформировавшим пенсионные накопления за счет следующих средств:

- - дополнительных страховых взносов на накопительную пенсию и дохода от их инвестирования; - взносов работодателя и дохода от их инвестирования;

- - взносов на софинансирование формирования пенсионных накоплений и дохода от их инвестирования;

- - средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Срочная пенсионная выплата осуществляется при возникновении права на установление страховой пенсии по старости (в том числе досрочно) и рассчитывается по формуле:

СП = ПН / Т, где:

СП – размер срочной пенсионной выплаты;

ПН – сумма средств пенсионных накоплений, сформированных за счет дополнительных страховых взносов на накопительную пенсию, взносов работодателя, взносов на софинансирование формирования пенсионных накоплений, дохода от их инвестирования, средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии застрахованного лица по состоянию на день, с которого ему назначается срочная пенсионная выплата, но не менее суммы гарантируемых средств, определяемой в соответствии с Федеральным законом «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений»;

Т – количество месяцев периода выплаты срочной пенсионной выплаты, указанное в заявлении застрахованного лица о назначении срочной пенсионной выплаты, которое не может быть менее 120 месяцев (10 лет).

- Накопительная пенсия (предполагаемый период выплаты на 2018 год – 20,5 лет).

Накопительная пенсия является ежемесячной денежной выплатой в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости, исчисленная исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день назначения накопительной пенсии.

Размер накопительной пенсии определяется по формуле: НП = ПН/Т, где:

НП – размер накопительной пенсии;

ПН – сумма средств пенсионных накоплений застрахованного лица, учтенных в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день, с которого ему назначается накопительная пенсия. В случае установления застрахованному лицу срочной пенсионной выплаты средства пенсионных накоплений, исходя из которых рассчитан размер этой выплаты, не учитываются в составе средств пенсионных накоплений, исходя из которых определяется размер накопительной пенсии этому застрахованному лицу;

Т – количество месяцев ожидаемого периода выплаты накопительной пенсии, применяемого для расчета размера накопительной пенсии и определяемого в соответствии с частью 1 статьи 17 Федерального закона от 28.12.2020 № 424-ФЗ.

Вопрос № 6.

Каким образом гражданин, вступивший в Программу софинансирования пенсии, может осуществлять уплату ДСВ?

Ответ.

Застрахованное лицо, вступившее в Программу софинансирования пенсии, может осуществлять уплату ДСВ одним из следующих способов:

1-ый способ уплаты.

Перечислять денежные средства в бюджет Пенсионного фонда РФ самостоятельно через кредитную организацию (в том числе через отделения Сбербанка России).

При этом размер ДСВ, а также периодичность уплаты (ежемесячно, один раз в квартал, один раз в календарный год и т.д.) определяется застрахованным лицом, вступившим в Программу софинансирования пенсий, самостоятельно.

Реквизиты получателя платежа дополнительных страховых взносов можно получить на официальном сайте Пенсионного фонда Российской Федерации (www.pfrf.ru). Для этого необходимо выбрать в меню «Электронные сервисы», далее «Формирование платежных документов». В платежном документе в обязательном порядке должен быть указан страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС), осуществляющего уплату ДСВ.

При осуществлении уплаты ДСВ через отделения Сбербанка России или другие кредитные организации на руки гражданину выдается чек-ордер или копия платежного поручения с отметкой об уплате. При получении платежного документа плательщику необходимо проверить правильность заполнения своих данных (фамилия, имя, отчество, страховой номер его индивидуального лицевого счета (СНИЛС)).

Обращаем Ваше внимание, что при уплате ДСВ через информационно-платежные терминалы (ИПТ) Сбербанка РФ через меню «Платежи»/«Бюджетные и налоговые платежи»/«ГИБДД, налоги, пошлины, бюджетные платежи»/«Пенсионный фонд РФ»/«Программа софинансиров. пенсий (ДСВ)» необходимо самостоятельно ввести реквизиты платежа: страховой номер индивидуального лицевого счета (СНИЛС), фамилию, имя, отчество, КБК - 39210202041061100160 и сумму платежа. После совершения платежа плательщику распечатывается чек-ордер, на котором указываются: номер устройства (ИПТ), дата и время совершения операции, наименование получателя средств, сумма операции, платежные реквизиты, указанные плательщиком. Платежи, осуществляемые через ИПТ наличными денежными средствами, совершаются в сумме, кратной минимальному номиналу купюры 10 рублей. Максимальная сумма платежа составляет 30000 рублей.

При самостоятельной уплате ДСВ застрахованное лицо не позднее 20 дней со дня окончания квартала, в котором была произведена уплата, должно представлять в Управление ПФР копии платежных документов за истекший квартал с отметками кредитной организации об исполнении.

Сверку платежей можно также осуществить по телефону (812) 292-86-91.

2-ой способ уплаты.

Перечислять денежные средства в бюджет Пенсионного фонда РФ через работодателя.

Для этого необходимо подать своему работодателю заявление, в котором следует указать размер ежемесячно уплачиваемого дополнительного страхового взноса, определенный в твердой сумме или в процентах от базы для начисления страховых взносов на обязательное пенсионное страхование. В этом случае работодатель будет ежемесячно осуществлять удержание суммы страховых взносов, указанной в заявлении, из заработной платы работника.

Для работодателей, перечисляющих ДСВ за своих сотрудников, реквизиты получателя платежа дополнительных страховых взносов можно получить на официальном сайте Пенсионного фонда Российской Федерации (www.pfrf.ru). Для этого необходимо выбрать в меню «Электронные сервисы», далее «Формирование платежных документов».

Вопрос № 7.

Как часто должна производиться уплата ДСВ: ежемесячно или установлен какой-то другой порядок?

Ответ.

Если гражданин уплачивает ДСВ самостоятельно, то периодичность осуществления им уплаты названных взносов нормами Закона № 56-ФЗ не установлена. В связи с этим застрахованное лицо само может решать, как часто производить в течение года указанный платеж – каждый месяц, раз в квартал, раз в год и т.д.

Если же уплата ДСВ осуществляется из заработной платы (дохода) работника через работодателя, то такое удержание производится работодателем ежемесячно.

Вопрос № 8.

В каком размере можно уплачивать ДСВ? Установлено ли законом какое-либо ограничение минимального или максимального размера этих взносов?

Ответ.

Гражданин сам определяет сумму ДСВ, которую будет уплачивать за себя. Ни минимальный, ни максимальный размеры платежа законом не установлены. При этом в любой момент по собственному желанию гражданин, вступивший в добровольные правоотношения по обязательному пенсионному страхованию, может изменить размер уплачиваемого им взноса.

Однако следует иметь в виду, что для получения государственной поддержки формирования пенсионных накоплений в виде взноса на софинансирование застрахованное лицо должно произвести уплату ДСВ в сумме не менее 2 000 рублей. При этом первый взнос необходимо было сделать не позднее 31 января 2015 года.

Вопрос № 9.

Какие документы и в какие сроки должен представлять в органы ПФР гражданин, вступивший в добровольные правоотношения по обязательному пенсионному страхованию и самостоятельно уплачивающий ДСВ?

Ответ.

Застрахованное лицо, самостоятельно уплачивающее ДСВ, должно не позднее 20 дней со дня окончания квартала, в котором была произведена уплата, представить в Управление ПФР копии платежных документов за истекший квартал с отметками кредитной организации об исполнении.

Сверку платежей можно осуществить по телефону 292-86-91, назвав номер своего страхового свидетельства государственного пенсионного страхования (СНИЛС).

Также копии платежных документов можно направить по следующему электронному адресу: [email protected]. или почтой по адресу: пр. Энгельса, д.73, Санкт-Петербург, 194214.

Вопрос № 10.

Можно ли по своему желанию прекратить уплату дополнительных страховых взносов на накопительную пенсию? И как это можно сделать?

Ответ.

Застрахованное лицо, вступившее в добровольные правоотношения по обязательному пенсионному страхованию в целях уплаты ДСВ и осуществляющее их уплату, вправе в любой момент по своему желанию прекращать либо возобновлять уплату таких взносов.

При этом если застрахованное лицо осуществляет уплату ДСВ самостоятельно через кредитную организацию, то для прекращения либо возобновления уплаты ДСВ никаких дополнительных заявлений в территориальные органы ПФР подавать не требуется.

Застрахованному лицу, уплачивающему ДСВ через работодателя, для прекращения либо возобновления уплаты ДСВ необходимо подать работодателю соответствующее заявление. При этом прекращение либо возобновление уплаты ДСВ осуществляется работодателем с 1-го числа месяца, следующего за месяцем подачи соответствующего заявления.

Вопрос № 11.

Может ли застрахованное лицо, в случае, если оно примет решение о прекращении уплаты ДСВ, получить ранее уплаченные им суммы на руки?

Ответ.

Средства, учтенные в специальной части индивидуального лицевого счета застрахованного лица, в том числе суммы ДСВ, не подлежат выплате застрахованному лицу на руки. С учетом указанных сумм будет определяться размер выплат за счет средств пенсионных накоплений, предусмотренных Федеральным законом от 30.11.2020 № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений».

Вопрос № 12.

Может ли работодатель тоже осуществлять уплату взносов на накопительную пенсию из собственных средств за своих работников в рамках Программы софинансирования пенсии?

Ответ.

Законом № 56-ФЗ предусмотрено, что работодатель вправе принять решение об уплате взносов работодателя в пользу своих работников, которые осуществляют уплату ДСВ из собственных средств. Указанное решение оформляется отдельным приказом или путем включения соответствующих положений в коллективный либо трудовой договор.

Вопрос № 13.

Какие документы должен представлять работодатель в Управление ПФР, если работник осуществляет уплату ДСВ через него, или если работодатель производит уплату из собственных средств взносов работодателя?

Ответ.

Работодатель обязан перечислять ДСВ на накопительную пенсию своих работников (по их заявлениям) и взносы работодателя отдельными платежами и оформлять их отдельными платежными поручениями.

При этом как в случае удержания ДСВ из заработной платы (дохода) работника по его заявлению, так и в случае уплаты из собственных средств взносов работодателя в пользу застрахованных лиц, одновременно с перечислением ДСВ работодатель также формирует реестры застрахованных лиц. Указанные реестры формируются отдельно в отношении сумм ДСВ и в отношении сумм взносов работодателя.

Реестры застрахованных лиц представляются работодателем в территориальное Управление ПФР (по месту регистрации работодателя в качестве страхователя) не позднее 20 дней со дня окончания квартала, в течение которого перечислялись ДСВ и уплачивались взносы работодателя (в случае их уплаты).

При этом пунктом 7 статьи 9 Закона № 56-ФЗ предусмотрено, что работодатели, среднесписочная численность работников которых за предшествующий календарный год превышает 25 человек, а также вновь созданные (в том числе путем реорганизации) организации, численность работников которых превышает указанное выше количество, представляют реестры застрахованных лиц в территориальный орган Пенсионного фонда Российской Федерации в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2020 № 63-ФЗ «Об электронной подписи». В таком же порядке реестры застрахованных лиц могут представляться в территориальный орган ПФР работодателями, среднесписочная численность работников которых за предшествующий календарный год составляет 25 человек и менее.

Форма реестра застрахованных лиц и порядок его представления утверждены постановлением Правления ПФР от 09.06.2020 N 482п.

Реестр застрахованных лиц может быть сформирован с использованием программного обеспечения «Добровольное страхование – Заявления и Реестры ДСВ (PU_DSV_ST)», разработанного Отделением ПФР. Программное обеспечение размещено на странице Отделения ПФР по Санкт-Петербургу и Ленинградской области, открытой на официальном сайте Пенсионного фонда РФ: www:pfrf.ru в разделе «Страхователям» подраздела «Программное обеспечение».

Вопрос № 14.

Предусмотрены ли какие-либо меры ответственности страхователей за непредставление Реестров застрахованных лиц?

Ответ.

Согласно части третьей статьи 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (в редакции, действующей с 1 января 2017 года) за непредставление страхователем в установленный срок реестров застрахованных лиц, либо представление им неполных и (или) недостоверных сведений, содержащихся в этих реестрах, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

Вопрос № 15.

В течение нескольких лет застрахованное лицо осуществляло уплату ДСВ. Подлежат ли в случае смерти указанного застрахованного лица выплате правопреемникам средства пенсионных накоплений, уплаченные в рамках Закона № 56-ФЗ?

Ответ.

В соответствии с действующим законодательством, в случае, если смерть застрахованного лица наступила до назначения ему накопительной пенсии (или до перерасчета указанной части трудовой пенсии), то средства пенсионных накоплений, учтенные в специальной части его индивидуального лицевого счета (в том числе суммы ДСВ, уплаченные застрахованным лицом в соответствии с Законом № 56-ФЗ, и взносы государства на софинансирование), подлежат выплате его правопреемникам, перечисленным в части 7 статьи 7 Федерального закона от 28.12.2020 № 424-ФЗ «О накопительной пенсии».

При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений, учтенных в специальной части его индивидуального лицевого счета, определить конкретных лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные выше средства. Если формирование средств пенсионных накоплений застрахованного лица осуществляется в управляющих компаниях (государственной или частной), то названное заявление застрахованное лицо должно подать в территориальное Управление ПФР. Если застрахованное лицо передало свои пенсионные накопления в негосударственный пенсионный фонд, то заявление подается в НПФ.

В соответствии со статьей 5 Закона № 360-ФЗ в случае, если смерть застрахованного лица наступила до назначения ему срочной пенсионной выплаты либо до корректировки ее размера с учетом дополнительных пенсионных накоплений, средства, учтенные в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии (за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования), выплачиваются его правопреемникам в порядке, предусмотренном частью 6 статьи 7 Федерального закона от 28.12.2020 № 424-ФЗ «О накопительной пенсии».

В случае смерти застрахованного лица после назначения ему срочной пенсионной выплаты остаток средств пенсионных накоплений (за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования), учтенных в специальной части его индивидуального лицевого счета или на пенсионном счете накопительной пенсии, не выплаченный умершему застрахованному лицу в виде срочной пенсионной выплаты, подлежит выплате правопреемникам в порядке, предусмотренном частью 6 статьи 7 Федерального закона от 28.12.2020 № 424-ФЗ «О накопительной пенсии».

В случае смерти застрахованного лица, на индивидуальном лицевом счете которого после осуществления единовременной выплаты отражены средства пенсионных накоплений, в том числе сформированные за счет сумм, предусмотренных пунктом 13 Правил единовременной выплаты Пенсионным фондом Российской Федерации средств пенсионных накоплений застрахованным лицам, утвержденных постановлением Правительства Российской Федерации от 21.12.2009 № 1047, эти средства пенсионных накоплений подлежат выплате правопреемникам в порядке, определяемом Правилами выплаты Пенсионным фондом Российской Федерации правопреемникам умершего застрахованного лица средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета, утвержденными постановлением Правительства Российской Федерации от 30.07.2020 № 711.

www.pfrf.ru

Куда подавать заявление о выборе НПФ или переходе обратно в ПФР

20 января 2020

С 2014 года меняется порядок выбора страховщика по обязательному пенсионному страхованию (ОПС) в части формирования пенсионных накоплений.* Изменения вызваны непрекращающимися из года в год жалобами граждан на неправомерный перевод их пенсионных накоплений в негосударственные пенсионные фонды (НПФ).

Напомним, страховщиком по ОПС может выступать или Пенсионный фонд Российской Федерации, или негосударственный пенсионный фонд по вашему выбору. Если вы выбираете для управления своими пенсионными накоплениями частную управляющую компанию, то вашим страховщиком по ОПС все равно остается ПФР.

Раньше подать заявление о выборе негосударственного пенсионного фонда можно было в любом НПФ. НПФ будучи трансферагентом Пенсионного фонда России передавал эти данные в ПФР, и на их основании пенсионные накопления гражданина переводились в НПФ.

Статус трансферагента обязывает НПФ передавать в ПФР исключительно выверенные и достоверные сведения. Однако далеко не все НПФ могли обеспечить достаточный уровень контроля за этим процессом, в результате чего пенсионные накопления ряда граждан ежегодно переводились в НПФ без их ведома.

Сегодня подать заявление о выборе негосударственного пенсионного фонда можно только в Пенсионный фонд России – в любой клиентской службе ПФР. При этом, как и ранее, необходимо заключить с выбранным НПФ соответствующий договор.

В 2014 году планируется утверждение и введение порядка перевода пенсионных накоплений для граждан из одного НПФ в другой НПФ и в ПФР. При введении нового порядка будет разработана новая форма трансферагентского соглашения для НПФ, которые они смогут заключить с ПФР. Планируется, что новый порядок будет определять следующее: если вы уже являетесь клиентом негосударственного пенсионного фонда и решили сменить свой НПФ на другой, в этом случае вы можете подать заявление не только в ПФР, но и в свой нынешний НПФ. Скажем, вы решили перевести пенсионные накопления из НПФ А в НПФ Б. Для этого вы сначала заключаете с НПФ Б договор об обязательном пенсионном страховании, после чего идете или в ПФР, или в НПФ А и подаете заявление на перевод ваших пенсионных накоплений в НПФ Б. Заявления, поданные через НПФ Б, Пенсионным фондом к рассмотрению приниматься не будут.

Данный порядок, когда заявление подается через ПФР или «незаинтересованный» НПФ, исключает возможность неправомерного перевода пенсионных накоплений. Также в свой нынешний НПФ можно будет подать заявление на перевод пенсионных накоплений в ПФР.

Подать заявление о переходе из негосударственного пенсионного фонда обратно в Пенсионный фонд России можно в любой клиентской службе ПФР.

При этом Пенсионный фонд напоминает, что выбор страховщика по ОПС в 2014-2015 гг. напрямую связан с выбором варианта пенсионного обеспечения. Более подробно с этим можно ознакомиться на сайте ПФР.

*Федеральный закон от 28.12.2020 N 410-ФЗ "О внесении изменений в Федеральный закон "О негосударственных пенсионных фондах" и отдельные законодательные акты Российской Федерации"

www.pfrf.ru