Овердрафт для юридических лиц и ИП — тарифы, виды и условия получения. Экспресс овердрафт

| Сроки, месяцев | 1-12 | |

| Ставка по кредиту, % | 14.5 | |

| Сумма от-до, р. | 50000-1000000 Максимальная сумма кредита не более 50% кредитовых оборотов в Банке, принимаемых к расчету | 50000-2000000 Максимальная сумма кредита не более 50% кредитовых оборотов в Банке, принимаемых к расчету |

| Цель кредита | Покрытие кассовых разрывов | |

| Залог | Нет | |

| Поручительство | Да Если Заемщик ООО - Требуется поручительство собственника бизнеса Поручитель несет солидарную ответственность с Заемщиком перед Банком за исполнение всех обязательств по Соглашению об овердрафтном кредите. Если заемщик Индивидуальный предприниматель - Не требуется | |

| Досрочное погашение | Нет | |

| Неустойка | ||

| Погашение | ||

| Страхование | ||

| Срок деятельности компании | 12 | |

| Комиссия за выдачу кредита | 1.2 | |

| Положительная кредитная история | Да | |

| Срок рассмотрения | ||

| Отсрочка | ||

| Вид деятельности | ||

| Требования к заемщику | Индивидуальный предприниматель, гражданин РФ, возрастом от 23 до до 65 лет на дату полного погашения кредита (включительно), Юридическое лицо (Общество с ограниченной ответственностью) ? резидент РФ, Руководитель ООО ? гражданин РФ, Годовая выручка компании не превышает 60 млн. рублей, Численность работников не превышает 100 человек, Срок ведения хозяйственной деятельности компании ? не менее 12-ти месяцев.Требования к расчетному счету и оборотам: Расчетный счет в банке открыт более 6 месяцев, Наличие регулярных поступлений от сторонних контрагентов или покупателей. | |

| Документы | ||

| Дополнительные условия | Период действия лимита овердрафтного кредита 30 календарных дней. Первый период действия лимита составляет 31 календарный день.Не подлежат исполнению за счет овердрафтного кредита следующие распоряжения Заемщика (платежные поручения, платежные требования, требующие акцепта плательщика, аккредитивы, чеки на получение наличных средств), направленные на: ? погашение задолженности по кредитам банков, в т.ч. Банка (в т.ч. процентов, комиссий и др. платежей), ? выдачу займов третьим лицам и погашение задолженности по займам, в т.ч. третьих лиц, ? приобретение любых ценных бумаг, погашение собственных векселей и векселей третьих лиц, ? приобретение долей в уставном капитале обществ с ограниченной ответственностью, ? возврат средств, ранее перечисленных Заемщику, ? перевод денежных средств на другие счета Заемщика, открытые в Банке, кроме перевода денежных средств со Счета(ов) на другой расчетный счет Клиента в Банке для выплаты заработной платы с последующим подтверждением расходования кредитных средств на указанные цели. ? перевод денежных средств на другие счета Заемщика, открытые в других банках. | |

mainmine.ru

Что такое овердрафт в Сбербанке

Под общей категорией банковских кредитных продуктов скрывается большое разнообразие подобных услуг, отличающихся не только условиями, но и требованиями к клиенту, а также способами предоставления или целевой направленностью. Такие услуги, как потребительское кредитование или ипотека известны многим гражданам, в то время как овердрафт по-прежнему вызывает много вопросов у неискушенных пользователей.

Изначально овердрафт предназначался в первую очередь для юридических лиц и индивидуальных предпринимателей, но впоследствии получил широкое распространение и в розничном банковском бизнесе.

Само понятие овердрафта обозначает превышение доступного лимита средств по счету клиента при совершении им расчетных операций или денежных переводов.

Иными словами, если клиент совершил расходную операцию на сумму, большую чем у него было на счету собственных средств, то разница между размером платежа и его личными деньгами и будет овердрафтом.

По сути, он представляет собою краткосрочный банковский кредит и устанавливается только по действующим счетам — карточным, текущим и другим.

В отличие от кредитов наличными или потребительских займов на приобретение товаров, банковский овердрафт не всегда подразумевает выдачу или перечисление кредитных средств клиенту.

Банк попросту дает возможность клиенту при совершении расходных операций «уйти в минус», но при соблюдении заранее согласованных условий и лимитов. Возврат банку денежных средств также происходит автоматически.

После пополнения баланса счета, банком с него будут списаны:

- проценты за пользованием овердрафтом;

- использованная клиентом сумма средств;

- дополнительные комиссии или штрафные санкции согласно условиям обслуживания.

Несмотря на общую схожесть с обычным кредитованием, в частности использованием банковских кредитных карт, овердрафт имеет ряд отличий, которые заключаются, прежде всего, в особенностях данного продукта и условиях его предоставления банком.

Если сравнивать его с кредитной картой Сбербанка, то овердрафт имеет следующие отменности:

- Размер лимита по нему существенно меньше чем сумма, доступная по карте.

В особенности это касается премиальных карт или условий кредитования для отдельных категорий клиентов.

- Овердрафт, согласно условиям предоставления, не подразумевает льготного периода использования.

Клиент в обязательном порядке должен будет заплатить банку проценты за каждый день его использования.

- Оплата процентов за использование овердрафта и возврат кредитной суммы, полученной в его рамках, должны быть осуществлены в четко фиксированные сроки.

Используя кредитную карту, клиент может перенести погашение задолженности в виде тела кредита или процентов на другое время.

Разрешенный овердрафт зачастую предоставляется клиенту на его дебетовую платежную карту, о чем указано в договоре на обслуживание карточного счета или отдельном соглашении, регламентирующем использование пользователями овердрафтовых кредитов.

При этом банк указывает доступную сумму, а также другие условия обслуживания:

- срок предоставления;

- стоимость использования овердрафта;

- наличие и размеры дополнительных комиссий и штрафов;

- регламент применения и порядок его погашения, а также прочие параметры продукта.

При возникновении овердрафта на счету у клиента, причем как разрешенного банком, так и несанкционированного, Сбербанк вправе списать в счет погашения задолженность денежные средства с других карт или счетов клиента по своему усмотрению.

Если такие карты или счета клиента открыты в иностранной валюте, то при списании денежных средств будет происходить конвертация по установленному в банку на дату ее проведения курсу.

Согласно условий открытия и обслуживания карточных счетов, скачать документ с которыми, можно по ссылке, на которые преимущественно устанавливается овердрафт, последний оформляется на срок в 1 год с момента подписания соответствующего соглашения.

Возможна пролонгация предоставления услуг овердрафтового кредитования в автоматическом режиме неограниченное количество раз.

При этом условия по нему могут пересматриваться банком, если они были изменены на момент переоформления договора овердрафта на новый период.

Остаточная задолженность по нему также переносится на новый период действия договора, если клиент не погасил его заранее.

Отдельно необходимо упомянуть про возможность изменения условий кредитования в одностороннем порядке.

Такая возможность оговаривается условиями обслуживания и Сбербанк вправе понизить лимит овердрафта или вовсе аннулировать его действие с обязательным письменным уведомлением пользователя.

Повышение суммы овердрафта происходит только при подтверждении согласия на эту операцию со стороны клиента.

Отказ от предоставления овердрафтового кредитования осуществляется путем подачи клиентом в банк соответствующего заявления и полного погашения задолженности, включая возможные штрафные санкции.

Хотите узнать, что такое лизинг автомобиля для частных лиц? В нашей статье, вы найдете весьма полезную для вас, информацию.Хотите узнать, как взять недвижимость в лизинг для юридических лиц в Сбербанке? С более подробной информацией по данному вопросу, можно ознакомиться в статье.

Получить доступ к овердрафту физические лица могут только при условии наличия или открытия платежной карты банка.

Очевидно, что по кредитным картам данная услуга не предоставляется, поскольку сама по себе эта карта уже является кредитным продуктом.

Остальные виды карт — дебетовые, зарплатные, пенсионные и прочие, могут быть использованы для установки по ним лимита краткосрочного кредитования.

Процесс оформления услуги выглядит довольно просто. Если клиент не имеет действующей карты, он обращается любым удобным способом в банк и заполняет помимо прочего, анкету на открытие карточного счета.

В ней будет отдельное поле, где необходимо поставить отметку о необходимости активации услуги овердрафта и указать желаемый его размер.

В дальнейшем банк определит в соответствии со скоринговой процедурой возможность предоставления клиенту овердрафта на указанную сумму или скорректирует ее, уведомив предварительно клиента.

При наличии действующей карты, владельцу достаточно обратиться в банк за подключением данной услуги, заполнить анкету и подписать соглашение на использование овердрафта.

Действующие клиенты Сбербанка из числа владельцев платежных карт могут самостоятельно подключить овердрафт в режиме онлайн, воспользовавшись системой удаленного обслуживания «Сбербанк Онл@йн».

В меню, где находятся карточные счета и подключенные карты, есть пункт под названием «Овердрафт».

В нем отображается доступный лимит кредитования, а также имеется возможность активации данной услуги по существующим картам.

После указания размера желаемого лимита и сохранения изменений, банк рассмотрит заявку клиента и выполнит его согласно регламенту работы системы.

В Сбербанке доступен также и продукт под названием «Экспресс овердрафт» — услуга, предоставляемая корпоративным клиентам и юридическим лицам, обслуживающимся в Сбербанке.

Указанные клиенты могут самостоятельно устанавливать овердрафт по расчетным счетам в пределах заранее согласованного лимита. Прежде чем использовать данную услугу, клиенты обязаны подписать с банком соответствующий договор.

Помимо разрешенного овердрафта — лимита кредитования, который заранее устанавливается банком по счету клиента, есть также и неразрешенный или несанкционированный овердрафт.

Как и следует из его названия, подобная кредитная задолженность возникает без разрешения банка при выполнении расходных операций.

Причин его появления существует несколько:

- курсовая разница при пересчете суммы платежей или конвертации средств.

В некоторых случаях перерасчет курсов по платежам может происходить позже самой операции и у клиента может возникнуть несанкционированный овердрафт после процедуры конвертации;

- списание запланированных комиссий. К таким комиссиям можно отнести плату за обслуживание счета, которая списывается регулярно в определенный срок.

Если на момент списания комиссии на карте клиента не окажется необходимой суммы средств, то по счету возникнет неразрешенный овердрафт;

- совершение оплаты с помощью карты без авторизации. Некоторые мерчанты позволяют осуществить оплату по карте без сверки данных с банком в режиме реального времени.

После проведения подобной операции, списание денежных средств может происходить позже и если у клиента не будет необходимой суммы, то также произойдет несанкционированный овердрафт.

При возникновении неразрешенного овердрафта по картам Сбербанка для физических лиц, по нему устанавливается плата в размере 40% годовых на размер существующей задолженности.

Для этого достаточно при оформлении карты указать в соответствующей графе анкеты про необходимость установки овердрафта и его размер.

Для новых клиентов, по которым банк не обладает достаточной информацией для определения финансового состояния, может потребоваться некоторое время на проведение скоринговой проверки.

Определенными преимуществами обладают владельцы зарплатных и пенсионных карт банка.

Сбербанк в таком случае имеет доступ к информации о доходах клиента и может предоставлять подобную услугу даже в автоматическом режиме.

Как правило, размер овердрафта по карте устанавливается в пределах эквивалента от 0,5 до 3 среднемесячных заработных плат клиента. В Сбербанке новым клиентам, оформляющим карту с овердрафтом, предлагается лимит в размере до 30 000 рублей.

Индивидуальные условия могут применяться в случае установки лимитов кредитования по картам клиентов, обслуживающихся в рамках зарплатных проектов с аффилированными компаниями.

В этом случае размер лимита может быть гораздо выше. Подавляющее большинство клиентов, получающих заработную плату на карты Сбербанка, могут рассчитывать на лимит овердрафта в эквиваленте 50% от ее среднемесячного размера за последние 6 месяцев.

Условия получения и использования овердрафта содержаться в основном договоре открытия карточного счета клиента.

Если клиент, получив карту, не оформлял услугу овердрафтового кредитования, то после ее подключения потребуется подписание дополнительного соглашения.

Базовые положения, регламентирующие овердрафтовое кредитование содержатся и в типовом соглашении об открытии и использовании карточных счетов Сбербанка, скачать которое, можно здесь.

Ставка по карточному овердрафту в Сбербанке может устанавливаться по индивидуальным условиям.

Стандартные условия обслуживания подразумевают годовую ставку в размере 20% при операциях в отечественной валюте.

Для подключения овердрафта по дебетовой карте от клиента понадобится предоставление помимо паспорта еще и документов, подтверждающих его финансовое состояние и платежеспособность.

К таким документам можно от нести:

- справку 2-НДФЛ;

- справку о получаемых доходах, выполненную по форме Сбербанка.

Владельцы зарплатных карт могут не предоставлять дополнительные документы, поскольку Сбербанк уже располагает необходимой информацией об уровне доходов клиента.

Они практически не отличаются от требований, предъявляемым Сбербанком в отношении клиентов, оформляющих другие виды потребительских кредитов:

- наличие гражданства РФ;

- возраст от 18 лет;

- наличие паспорта с отметкой о регистрации в регионе присутствия Сбербанка.

Сделать это можно несколькими способами, в зависимости от возможностей клиента.

Если клиент не использует системы удаленного обслуживания, то ему необходимо обратиться в отделение банка, где происходило оформление карты и подать заявление на отключение услуги овердрафта.

При удаленном обслуживании достаточно зайти в меню открытых счетов и карт системы «Сбербанк Онл@йн» и в разделе «Овердрафт» отключить его, установив соответствующую пометку.

Перед отключением данной услуги важно заранее погасить существующую задолженность по овердрафту с учетом всех комиссий согласно условиям обслуживания.

Можно также установить нулевое значение овердрафта и тогда банк попросту не допустит превышение лимита собственных средств при расчете картой.

Овердрафт предоставляется клиенту сроком на 1 год после подписания договора на активацию данной услуги или договора на обслуживание карточного счета, если одновременно с открытием карты клиент оформляет овердрафт.

Может происходить теми же способами, что и внесение собственных средств на карту:

- в кассе отделения Сбербанка;

- в терминале самообслуживания;

- с помощью «Сбербанк Онл@йн»;

- с помощью мобильного банкинга на телефоне или смартфоне;

- перечислением по реквизитам карты из другого банка.

В ряде случаев овердрафт может выступить в качестве более привлекательной альтернативы оформлению кредитной карты или получению ссуды в банке, если клиент нуждается в заемных средствах.

К его преимуществам можно отнести:

- овердрафт не подразумевает наличия дополнительной платы за его оформление или подключение.

В то время как кредитная карта зачастую имеет фиксированную стоимость выпуска или обслуживания счета, овердрафт устанавливается банком бесплатно и клиент оплачивает только возникшую в его пределах задолженность;

- овердрафт удобен когда у клиента уже есть карта и нет необходимости выпускать дополнительную кредитку.

Установив лимит кредитования, например, по зарплатной карте, клиент всегда может рассчитывать на финансовую помощь, сняв с нее денежные средства или рассчитавшись в торгово-сервисной сети.

Немаловажным будет указание и некоторых его недостатков:

- при наличии овердрафта бывает сложно контролировать расход денег, поскольку часто банкоматы или терминалы могут демонстрировать баланс по счету с учетом кредитных средств;

-

неразрешенный овердрафт, возникший по счету или карте, может привести к дополнительным расходам;

- процентная ставка за использование заемных средств по овердрафту зачастую выше, чем по кредитным картам;

- нет льготного периода использования.

creditzzz.ru

Кредит для бизнеса «Экспресс-Овердрафт» | СберИнфо

В наше время сложно представить себе развивающийся малый бизнес без оборотных средств, которые являются сердцем бизнеса и обеспечивают его развитие. Оборотные средства предприятия состоят из оборотных фондов и фондов обращения. Период, когда предприятию не хватает оборотных средств, может привести к потере прибыли или к более серьезным убыткам. Пережить этот период безболезненно поможет кредит «Экспресс-Овердрафт» Сбербанка, который нацелен на пополнение оборотных средств. Сбербанк оказывает оперативную финансовую поддержку.

Условия предоставления

Кредит «Экспресс – Овердрафт» предоставляется представителям малого бизнеса (юридическим лицам и индивидуальным предпринимателям), которые нуждаются в дополнительном источнике финансирования производственного процесса, а именно для расширения ассортимента, покупки сырья и т.д. Предел такого займа до 2,5 млн. рублей. Ставка процента не изменяется на протяжении года и составляет 15,5% годовых. Срок предоставления до 360 дней.

Требования к заемщикам

Для получения услуги нет необходимости в большом количестве справок. Так для оформлениянеобходимо соблюдения следующих условий:

- для частных предпринимателй быть гражданами России, возрастом от 23 до 65 лет;

- для юридического лица необходим статус резидента РФ;

- директор юридического лица должен быть гражданин РФ;

- годовой доход компании не должен превышать 60 млн. рублей;

- количество работников не более 100 человек;

- срок введения хоздеятельности предприятия должен составлять не меньше чем 12 месяцев.

Преимущества оформления

Преимущества оформления кредита «Экспресс – Овердрафт» в Сбербанке являются:

- оформить можно не только в офисе, но и через итернет, воспользовавшись витруальным банком «Сбербанк Бизнес Онлайн»;

- для получения займа не требуется определенные гарантии;

- сумма кредитной линии до 50 % от среднемесячных оборотов по расчетному счету в банке;

- для сачтных предпринимателей не требуется обеспечение поручительством;

Кроме того, если у Вас появилась возможность погасить займ досрочно, банком комиссия за досрочное погашения не взимается, также нет необходимости в затрате дополнительных денег на страхование, так как оно не требуется.

Следует отметить и процентную ставку, которая не меняется на протяжении всего срока погашения.

Как получить средства в банке

Для получения услуги необходимо выполнить минимум действий, а именно подать заявку на открытие лимита и проедоставить соответствующие документы. Все эти действия можно выполнить как в банке, так и подать заявку онлайн. Сбербанк ценит время своих клиентов. «Экспресс – Овердрафт» поможет увеличить прибыль Вашего предприятия, не расходуя личные средства.

Как в любой сфере деятельности, так и в банкинге, лучшей рекламой комапнии являются довольные клиенты. Видя клинетов пользующихся вышеуказанным удобныс сервисом, кажды может делать выводы.

Полезно знать

Поделитесь с друзьями!

sber-info.ru

от Сбербанка, Тинькофф-Бизнес, Альфа-банка и ВТБ

Эта статья расскажет об овердрафте для юридических лиц и индивидуальных предпринимателей, в чем его преимущества перед обычным кредитом, по каким параметрам выбирать этот кредитный продукт. Также в статье содержится обзор предложений по овердрафтному кредитованию бизнеса Сбербанка, Тинькофф Банка, Альфа-Банка и ВТБ.

Что такое овердрафт для бизнеса

Овердрафт для бизнеса – это вид краткосрочного кредитования расчетного счета заемщика при недостаточности собственных средств для оплаты расчетных документов.

Если денег на счете компании недостаточно для оплаты расчетных документов, банк проведет платеж за счет овердрафта в рамках действующего договора.

Банки рассчитывают лимит овердрафта для каждого заемщика индивидуально, исходя из величины и стабильности поступлений на его расчетные счета. Некоторые кредитные организации берут в расчет не только обороты по счетам, открытым у них, но и в других банках.

По типу погашения овердрафтный кредит может быть:

- «обнуляемым», когда ссудную задолженность необходимо полностью погашать («обнулять») с определенной периодичностью, установленной в соглашении;

- «непрерывным» или «потраншевым», когда каждый транш (отдельно выданная сумма кредита), должен быть погашен через установленное количество дней. А полностью задолженность должна быть погашена по окончании договора.

- «без обнуления», когда основной долг погашается в конце срока соглашения.

Овердрафт для ИП будет удобен только для компаний, активно работающих по расчетному счету, имеющих регулярные поступления выручки.

Преимущества овердрафта перед кредитом

При некоторых условиях овердрафт имеет следующие преимущества перед обычным классическим кредитом:

- Банк автоматически зачисляет на расчетный счет заемщика только ту сумму, которой недостаточно для проведения платежного поручения. В отличие от обычного кредита, когда зачисляется сразу вся сумма, прописанная в договоре.

- Погашение овердрафта также происходит по умолчанию при поступлении выручки на расчетный счет. Тогда как о досрочном погашении классического кредита банк необходимо предупредить.

- При погашении овердрафта кредитные деньги снова становятся доступны. При обычном же кредите после погашения нужно заполнять новую заявку, ждать ее рассмотрения и т.д.

- При овердрафтном кредитовании не требуется отчитываться в целевом использовании заемных средств. При использовании же классического кредита – это обязательное условие.

- Минимизация стоимости кредитных средств за счет оперативного привлечения и погашения.

Овердрафтом нельзя оплатить ранее полученные кредиты и проценты по ним, выдать и погасить займ, оплатить покупку ценных бумаг, нельзя пополнить свой счет в другой кредитной организации.

Стандартные требования к компаниям

Требования к заемщикам при овердрафтном кредитовании у кредитных организаций схожи. Как правило, это:

- наличие статуса резидента РФ;

- регистрация и ведение бизнеса в регионе расположения подразделений банка;

- стабильные поступления выручки на расчетный счет.

- деятельность не менее 12 месяцев;

- стабильное финансовое положение;

- отсутствие просроченных платежей по налогам;

- отсутствие отрицательной кредитной истории.

Дополнительно у каждого банка могут быть свои индивидуальные требования и критерии оценки заемщиков.

Условия по овердрафту в банках

Главными параметрами, которые необходимо анализировать при выборе продукта, предлагаемого банком-кредитором, являются:

- Процентная ставка.

- Наличие дополнительных комиссий и платежей по договору.

- Длительность транша, срок действия договора овердрафта.

- Условия расчета лимита: величина процента от оборота, наличие ограничений по сумме, возможность расчета исходя из общих оборотов группы компаний.

- Режим работы овердрафта: «обнуляемый» или «непрерывный».

- Требования к обеспечению: залог, поручительство, без обеспечения.

Ставки овердрафта для юридических лиц в каждом финансовом учреждении различные.

Сбербанк

Овердрафт от Сбербанка для юридических лиц предлагается на следующих условиях:

- Срок действия соглашения 12 месяцев, лимит устанавливается на 30 календарных дней и пересматривается ежемесячно.

- При расчете лимита могут приниматься поступления на счета заемщика в иных банках.

- Тип погашения: «обнуляемый» и «потраншевый».

Овердрафт для малого бизнеса от Сбербанка:

- «Бизнес-Овердрафт». Предоставляется предприятиям и индивидуальным предпринимателям с выручкой в пределах 400 млн. руб. в год. Преимущества: невысокая ставка, страхование не обязательно.

- «Экспресс-овердрафт». Предоставляется клиентам с выручкой в пределах 60 млн. руб. в год, численностью до 100 человек. На дату подачи заявки расчетный счет должен работать в Сбербанке 6 месяцев и более. Преимущества: упрощенный анализ финансово-хозяйственной деятельности клиента, не требует страхования.

Крупному бизнесу Сбербанк предлагает возможность воспользоваться «Овердрафтом с общим лимитом». Продукт предусматривает расчет лимита овердрафта производить по оборотам головной компании (казначея) или по общим оборотам группы. За счет него финансируются бизнес-счета членов группы.

Тинькофф-Бизнес

«Тинькофф Банк» устанавливает размер овердрафта юридическим лицам и предпринимателям после трех месяцев работы клиента по расчетному счету. Все параметры продукта и правила пользования им отражены в Условиях комплексного банковского обслуживания и в тарифах, размещенных на официальном сайте www.tinkoff.ru/business/account. Там же можно прочитать информацию про кредитные карты и перевыпуск пластика Тинькофф.

Согласно общим условиям максимально возможная сумма может быть установлена в сумме до 300 тыс. руб. Плата за овердрафт фиксированная и не зависит от выбранного тарифного плана или суммы: 490 руб. стоит вход в овердрафт. В дальнейшем комиссия взимается каждый пятый день пользования им. Задолженность должна обнуляться каждые 15 дней.

Возможен индивидуальный подход к клиенту. Договор овердрафта для юридических лиц подписывается в обязательном порядке.

Альфа-Банк

У Альфа-Банка также есть предложения для малого бизнеса и для компаний среднего и крупного бизнеса.

Преимущества овердрафтов для среднего и крупного бизнеса:

- при расчете размера кредита включаются обороты группы компаний;

- самостоятельное распределение общего лимита на членов группы компаний.

Возможно оформление «Экспресс-овердрафта» со следующими условиями:

- увеличенный срок соглашения — до 3 лет при предоставлении залогового обеспечения;

- расширенный лимит овердрафта — до 100% от совокупного оборота по счетам в Альфа-Банке и сторонних кредитных организациях при предоставлении залогового обеспечения, в пределах 40 млн. руб.

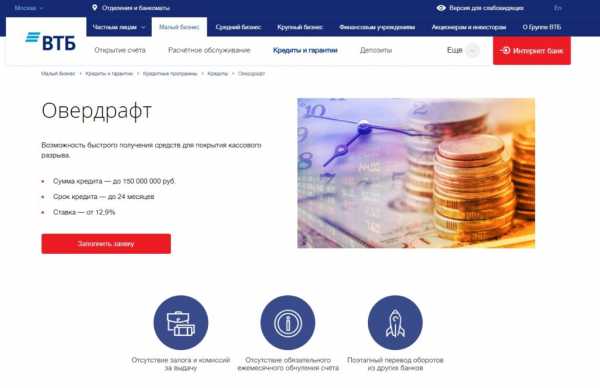

ВТБ

ВТБ предлагает бизнес-овердрафты со следующими общими условиями:

- величина – 50% от оборота;

- возможность выбора типа погашения: с обнулением, потраншевый, без обнуления;

- возможен постепенный перевод оборотов из других кредитных организаций;

- длительность соглашения 12-24 месяца;

Преимущества: отсутствие комиссий за выдачу; отсутствие залогового обеспечения.

Для крупных и средних компаний процентная ставка определяется после проведения финансового анализа индивидуально.

Основные параметры овердрафтных кредитов перечисленных банков приведены в таблице:

| Ставка | Комиссия | Обеспечение | Срок транша | Размер лимита, тыс. руб. | |

| Сбербанк | |||||

| Экспресс-овердрафт | 14.5% | 1.2% от лимита, не более 11,9 тыс. руб. | Для ЮЛ — поручительство | 60 дней | От 50 до 2500 |

| Бизнес-овердрафт | Индивидуальная, мин.12% | 1,2% от лимита, не более 60 тыс. руб. | Поручительство обязательно | 30-90 дней | от 300 (для с/х предприятий от 100), до 17000 |

| ВТБ | |||||

| Малый бизнес | От 12,9% | нет | Поручительство | 60 дней | 50% от оборота, но не более 150000 |

| Альфа-Банк | |||||

| Малый бизнес. | 13,5-16,5% | 1% от лимита, не менее 10 тыс. | Поручительство ФЛ | 60 дней | От 500 до 10000 |

| Тинькофф Банк | |||||

| Овердрафт | * | * | Без залога и поручителей | 15 дней | До 300 |

Еще узнайте про карту Тепло от Банка Восточный

ТОП-5 кредитных карт Запсибкомбанка можно найти тут

Интернет-банк Запсибкомбанка: http://cowcash.ru/cash/deposits/internet-bank-zapsibkombank.html

Овердрафт для юридических лиц – удобный инструмент для оперативного финансирования бизнеса. Выбирая оптимальное предложение банка, нужно учитывать не только стоимость продукта, но и другие условия, которые будут максимально удовлетворять потребности компании-заемщика .

Видео «Сделайте жизнь проще с банком ВТБ! Овердрафт для юридических лиц»

Рекомендуем статьи по теме:

cowcash.ru

Овердрафт для юридических лиц Сбербанк

Среди многочисленных видов финансирования особняком стоят услуги кредитования юридических лиц по овердрафту. Банки охотно устанавливают лимиты клиентам с безупречной кредитной историей, особенно если большая часть поступлений идет через расчетные счета, открытые в любом региональном подразделении. Кредит овердрафт для юридических лиц, что это, рассмотрим в этой статье.

Определение и особенности кредитов в виде овердрафтов

Овердрафт для юридического лица – это заемные средства, которые предоставляются банком на покрытие текущих расходов предприятия сверх остатка средств, существующего на расчетных счетах. Если у клиента возникает временной разрыв между необходимостью оплатить свои обязательства перед контрагентами и ожидаемыми поступлениями, он может рассчитывать на кредит, установленного на текущий счет.

Кредитование по программе овердрафтов осуществляется исключительно на основе формализованного договора кредита или займа, подписанного двумя сторонами: юридическим лицом и банком.

Виды овердрафтов

Учитывая конкурентную среду в банковском секторе, овердрафты для юридических лиц могут быть разные. По информации, используемой для определения суммы:

- стандартный. Выделяется действующим клиентам с хорошей кредитной историей, при условии отсутствия задолженности перед бюджетными либо другими официальными фондами. Сумма кредита определяется по среднемесячным поступлениям на счета в банке;

- авансовый. Предоставляется потенциальным клиентам в рамках их привлечения на обслуживание. Для расчета лимита используется информация о поступлениях на счета из других финансовых учреждений.

По обеспечению:

- бланковый. Гарантией выполнения обязательств служит перевод оборотов или инкассация на счета в банке в сумме около 70% от валовых значений. Фактически, договор кредита заключается без обеспечения. На практике, нередко требуется поручительство должностных лиц или совладельцев предприятия;

- с обеспечением. В виде залога могут выступать те же инструменты, что и при обычном кредитовании: движимое и недвижимое имущество. Если обязательства обеспечены денежными средствами на депозитных счетах, овердрафт называется техническим.

По условиям погашения:

- траншевый. Устанавливаются фиксированные сроки для погашения каждого конкретного случая пользования средствами сверх остатка. В пределах 30–90 дней;

- срочный. В договоре прописываются сроки для погашения задолженности. В среднем, «обнуление» задолженности должно происходить один раз в 30–90 дней.

В зависимости от кредитной и маркетинговой политики банка существуют другие виды овердрафтов. Например, Сбербанк предлагает индивидуальный, экспресс и с общим лимитом.

Для юридических лиц выбор продукта напрямую связан с его стоимостью. Рисковые, бланковые, кредиты предоставляются под более высокие процентные ставки, по сравнению с обеспеченными.

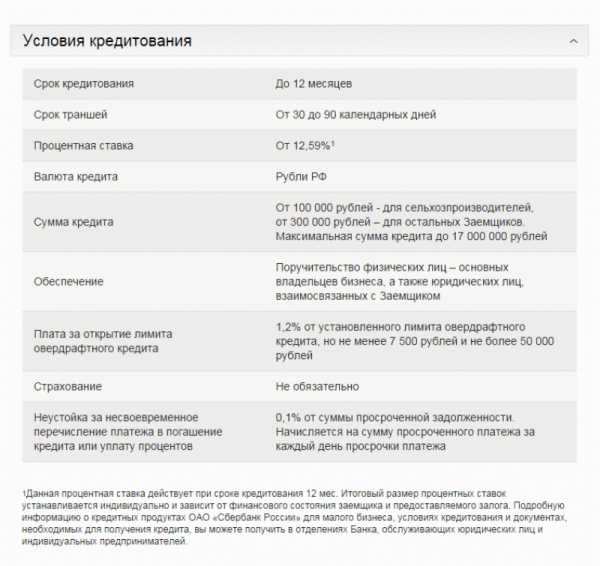

«Сбербанк России» — Кредит «Бизнес-овердрафт»: условия

Условия для получения

Чтобы знать, как получить овердрафт юридическому лицу, необходимо ознакомиться с общими критериями, которые применяют банки при оценке возможности кредитования:

- Безупречная история. Наличие непогашенных кредитов служит препятствием для инициирования процедуры рассмотрения.

- Отсутствие задолженности, особенно просроченной, перед бюджетными и социальными фондами.

- Прибыльная деятельность и наличие поступлений на текущие счета. Ретроспектива каждым банком устанавливается самостоятельно, в зависимости от принятой кредитной политики. В среднем рассматривают 3–6 месяцев чистых оборотов и не менее одного годового баланса. Для технических овердрафтов это требование снимается. Для остальных видов кредитования финансовое состояние юридического лица изучается более пристально.

У банков индивидуальный подход к кредитованию юридических лиц. Поэтому рассмотрение лимита овердрафта может занимать от нескольких дней до нескольких недель.

Расчет овердрафта

Каждый банк применяет свои коэффициенты и формулы для привязки кредитного лимита на расчетные счета клиентов. Например, овердрафт для юридических лиц Сбербанк устанавливает исходя из анализа оборота средств за последние 3 месяца. В других могут принимать к расчету от 2 до 6 месяцев.

При этом лимит обычно равен среднему значению за весь период расчета, скорректированный на применяемый банком коэффициент. В зависимости от вида овердрафта, а также финансового состояния юридического лица, ему могут установить от 10 до 75% чистых среднемесячных поступлений.

Как работает овердрафт у юридических лиц

Чаще всего договор заключается не более чем на 1 год. В рамках срока действия овердрафт пересчитывается на ежемесячной основе. Если поступления упали, то сумма снижается. Если они растут, лимит для юридического лица пересматривается в большую сторону. Каждое изменение условий кредитования сопровождается подписанием дополнительных соглашений к основному договору кредита.

Процедура получения кредитных средств облегчена до минимума. Для этого достаточно платежного поручения со счета клиента, на котором отсутствует остаток. Его оплата осуществляется в овердрафт. То есть сверх остатка. Целевой характер кредита – текущая деятельность. Оплачивать основные фонды и делать инвестиции средствами не разрешается.

Погашение происходит при зачислении очередного поступления от любого контрагента автоматически. При этом снимается процент за фактическое время использования овердрафта.

Преимущества и неизбежные затраты

Открытие лимита потребует предоставление документов финансового и юридического характера в банк. Поэтому возникает вопрос оправданности получения такого кредита. Учитывая, что овердрафты предлагают непосредственно финансовые учреждения, многие руководители юридических лиц отказываются, ведь трудозатраты и последующие обслуживание кредита не стоит потраченного времени: суммы не критичные, а подводных камней много. Вместе с тем немало и преимуществ:

- упрощенная процедура получения;

- постоянный запас прочности для покрытия кассовых разрывов;

- наличие подушки безопасности при непредвиденных затратах и форс-мажорных обстоятельствах;

- ускорение финансового и торгового оборота.

Кредит-овердрафт для юридических лиц, что это и как он работает, мы уже разобрали. Но нельзя не затронуть важную составляющую любого финансового инструмента – затраты. Кроме процентной ставки, которая начисляется за каждый фактический день использования кредитными средствами помимо остатка на текущем счете, существуют комиссии:

- за рассмотрение и анализ документов;

- за установку лимита;

- за досрочное погашение;

- за неиспользованный лимит.

Чем длительнее сотрудничество с банком и устойчивее финансовое состояние, тем больше преференций может потребовать юридическое лицо при обслуживании. Овердрафт часто выступает как инструмент демонстрации лояльности финансового учреждения к своим клиентам, поэтому во время предварительных переговоров можно отдельно оговорить возможность отмены дополнительных комиссий.

И отдельно уделить внимание размерам штрафных санкций за невыполнение сроков погашения либо целевого назначения: они могут быть в 2–3 раза больше установленной процентной ставки.

Сотрудничество юридических лиц с банками должно лежать исключительно в правовом поле. Если на переговорах вам обещают одно, а в договоре информация в корне отличается, не стоит надеяться на устные заверения должностных лиц в банке. Все условия овердрафта должны быть зафиксированы на бумаге.

znatokdeneg.ru

что такое, виды и тарифы банков

В статье мы расскажем, что такое овердрафт, какие его виды существуют и на какие цели может выдаваться. А также в таблице собран список банков с выгодными условиями по овердрафту для ИП и юридических лиц.

Что такое овердрафт простыми словами

Овердрафтный кредит — это заём, предоставляемый банком клиенту (юридическому лицу) при нехватке денежных средств на его расчётном счёте. Одним словом — перерасход. Такой вид заимствования является краткосрочным и даётся в рамках конкретной суммы, определяемой индивидуально для каждого клиента.

Овердрафтный кредит — это заём, предоставляемый банком клиенту (юридическому лицу) при нехватке денежных средств на его расчётном счёте. Одним словом — перерасход. Такой вид заимствования является краткосрочным и даётся в рамках конкретной суммы, определяемой индивидуально для каждого клиента.

Виды овердрафта

Разрешённый и неразрешённый.

Первый вид — перерасход средств клиентом-заёмщиком в рамках лимита, установленного договором овердрафта. Если же в случае расчётов клиент превышает договорную сумму, то овердрафт становится неразрешённым. Ситуация требует внимания предпринимателя, потому что такие овердрафты, как правило, штрафуются, облагаются дополнительными комиссиями и процентными ставками.

Стандартный.

Самый распространённый кредит в форме овердрафта для ИП и малого бизнеса. Используется для финансирования кассовых разрывов, осуществления расчётов по платёжным документам и т. п. Лимит устанавливается, чаще всего, в размере половины минимального месячного оборота.

Овердрафт авансом.

Условием получения такого займа является надёжность и платёжеспособность юрлица-заёмщика: положительный остаток на счёте, наличие операций по нему и стабильно большие обороты. Банк-кредитор устанавливает суммы индивидуально для каждого клиента, но, как правило, это месячный минимальный оборот по расчётному счёту заёмщика за вычетом предстоящих обязательных платежей (в счёт погашения банковских займов и процентов по ним).

Овердрафт под инкассацию.

Довольно специфическая разновидность кредитования, при которой до двух третей оборотов по расчётному счёту составляет инкассируемая выручка, сдаваемая клиентом на счёт (договор на инкассацию). Стабильно положительное сальдо по счёту и наличие операций — так же обязательные условия для предоставления займа. Может потребоваться предоставление поручителей из числа бизнес-партнёров клиента.

Технический.

Это непредусмотренный перерасход средств и, как правило, небольшой. Может возникнуть в результате проведения некоторых операций, часто связанных с куплей-продажей иностранной валюты. Свою задолженность клиент должен погасить в течение трёх дней после уведомления банком о возникшей задолженности. В противном случае применяются штрафные санкции.

В рамках своих продуктов банки могут предлагать овердрафтные займы с выдачей траншами (частями), варьировать предложения по срокам погашения (от 30 до 90 дней), с обязательным или необязательным погашением предыдущего транша перед предоставлением следующего и т. п.

Условия овердрафта

Кредит в форме овердрафта предоставляется автоматически, когда у клиента недостаточно денежных средств для проведения той или иной расходной операции. Данная опция прописывается в договоре на обслуживание расчётного счёта.

Ещё одной отличительной особенностью подобного займа от других кредитных предложений для бизнеса является то, что средства, поступающие на расчётный счёт клиента-заёмщика, направляются, в первую очередь, на погашение задолженности.

Как правило, кредит предоставляется без залога. В некоторых случаях может потребоваться поручительство владельцев бизнеса или юридических лиц, связанных с заёмщиком.

Скорее всего, банк не захочет кредитовать молодую организацию, так что с момента госрегистрации вашей фирмы должно пройти 6 — 12 месяцев. На момент предоставления займа клиент не должен иметь никаких задолженностей: ни перед кредитными организациями, ни по налогам и сборам.

Цели

Цели кредитования непосредственно связаны с хозяйственной деятельностью компании и охватывают разные её сферы:

- финансирование кассовых разрывов;

- закупка сырья, материалов и оборудования;

- выплата заработной платы сотрудникам предприятия;

- перечисление арендной платы;

- погашение обязательств перед бюджетом и внебюджетными фондами.

Однако, таким займом нельзя закрывать задолженности перед другими банками, приобретать ценные бумаги, гасить векселя и выкупать доли в уставных капиталах ООО.

На какую сумму рассчитывать

За основу для расчёта суммы, которую банк готов предложить клиенту, берётся величина ежемесячных оборотов по расчётному счёту организации. Чем активнее и стабильнее ваша деятельность, тем большую сумму предложат в качестве лимита при открытии счета.

Но, в любом случае, в большой минус по своему счёту уйти Вам не позволят. Как же определить лимит овердрафта? Ориентировочно, это половина среднемесячной выручки компании за последние полгода или 50% минимального месячного оборота фирмы по счёту за анализируемый период (3-6 месяцев) с учетом вычета обязательных платежей.

Но это является и плюсом: такую задолженность проще погасить и она несильно ударит по хозяйственной деятельности фирмы. Лимит может пересматриваться от месяца к месяцу, если обороты по счёту выросли или сократились, в большую или меньшую сторону, соответственно.

Комиссии

Ещё одно условие пользования овердрафтом — его платность. Причём заём может облагаться не только процентами, но и комиссиями:

- за открытие счёта;

- за обслуживание счёта;

- за информирование о состоянии задолженности по sms;

- за рассмотрение заявления и т. п.

Помимо этого, взимаются неустойки и штрафы за просрочку задолженности.

Банки с выгодным овердрафтом

Для наглядности сравнение базовых условий овердрафта в разных банках приведём в таблице:

| Банк | % ставка, годовых | Лимит | Срок |

| Сбербанк(Открыть счет) | От 12,7% | До 17 000 000 р. | До 12 мес. |

| ВТБ 24 | От 12,9% | От 850 000 р. | 12 или 24 мес. |

| Банк Открытие | Индивидуально | Не более 50% от выручки на р/с | До 12 мес. |

| Промсвязьбанк() | От 13% | До 60 000 000 р., но не более 50% от поступлений на р/с | До 5 лет |

| Банк Авангард | От 9% | От 5% до 60% от оборота по р/с | Транш до 65 дней |

| Бинбанк | От 14,99% | От 600 000 р. | До 12 мес. |

| Райффайзенбанк | От 36,5% (0,1% в день) | Не более 35% от среднемес. расходов и не более 50% мин. расходов по р/с | До 12 мес. |

| Тинькофф(Открыть счет) | От 24,9% | Индивидуально | Индивидуально |

| Точка(Открыть счет) | 21-25% | От 30 000 р. до 500 000 р. | 12 мес. |

| Модульбанк(Открыть счет) | 19-21% | До 500 000 р. | 12 мес. |

Овердрафт для юридических лиц в Сбербанке

Некоторые банки предлагают несколько программ овердрафтного кредитования. Продукты Сбербанка представлены в таблице:

| Условия | Экспресс-Овердрафт | Бизнес-Овердрафт |

| Процентная ставка, годовых | 15,5% | От 12,73% |

| Лимит, руб. | До 2 500 000 | До 17 000 000 |

| Срок договора | До 12 месяцев | До 12 месяцев |

| Срок транша | 60 дней | 30 — 90 дней |

| Комиссия за открытие | 1,2% от установленного лимита, не менее 7 900 руб. и не более 11 900 руб. | 1,2% от установленного лимита, не менее 8 500 руб. и не более 60 000 руб. |

| Минимальные суммы предоставления | 50 000 руб. | 100 000 руб. — для предприятий сельскохозяйственной отрасли и 300 000 руб. — для остальных организаций |

| Обеспечение | Для ООО: поручительство собственника бизнеса, ИП свободно от поручительства | Поручительство физ. лиц (владельцев компании) и юр. лиц, непосредственно связанных с клиентом-заёмщиком |

| Залог | Не требуется | Не требуется |

| Годовая выручка ИП и малых предприятий, максимум | 60 000 000 руб. | 400 000 000 руб. |

Лимит, при этом, определяется следующим образом:

- Для Экспресс-Овердрафта — не более половины среднемесячных оборотов по р/с за последние полгода. Максимум, 2,5 млн руб., если заёмщик имеет хорошую кредитную историю, и, максимум, 1,25 млн руб., если у клиента средняя кредитная история или она отсутствует вовсе.

- Для Бизнес-Овердрафта — решение принимается индивидуально для каждого клиента. Учитывая большую сумму возможного лимита, для его одобрения нужна положительная кредитная история и активная хозяйственная деятельность компании.

Как видите, в данном случае банк обращает внимание на кредитную историю потенциального заёмщика, в то время как для подключения овердрафта в банке Точка или в Модульбанке — важно иметь лишь стабильные обороты по счёту. Но зато процентные ставки Сбербанка по овердрафту для юр. лиц — одни из самых низких на рынке кредитования.

Например, Тинькофф банк, разрабатывающий для бизнеса разнообразные продукты, берёт за овердрафтный заем в диапазоне 24,9 — 49,9% годовых. Есть и ещё одно обязательное требование Сбербанка: с момента государственной регистрации вашей фирмы должен пройти год, не меньше.

Кредит или овердрафт

Хотя между овердрафтным займом и другими кредитами для бизнеса много общего, есть и принципиальные различия.

| Овердрафтный лимит | Кредит | |

| Цель | Финансирование текущей хоз. деятельности | Инвестиции в бизнес |

| Период кредитования | Краткосрочный: до 1 года, траншами по 30 — 90 дней | Кратко-, средне- и долгосрочный |

| Необходимый «возраст» юридического лица | Старше 6 месяцев, в некоторых случаях — 1 года | Может быть выдан для развития дела с нуля |

| Дополнительное обеспечение | Может требоваться поручительство, залог — нет | Требуются и поручители, и залог |

| Порядок возврата | Списание кредитором средств в счёт долга с р/с при их поступлении | Заёмщик контролирует баланс самостоятельно |

| Одобрение банком | Лимит рассчитывается, исходя из оборотов по р/с. Банк делает предложение. Лимиты могут пересматриваться | Необходимо обоснование запрашиваемой суммы. Банк может одобрить меньшую сумму или отказать вовсе |

| Срок предоставления | От 6 месяцев до 1 дня | Зависит от запрашиваемой суммы и других условий банка |

| Кредитная инициатива | Как правило, исходит от банка | От потенциального заёмщика |

Банки предлагают несколько видов кредита для бизнеса и, разумеется, они полезны в разных ситуациях. Овердрафтный лимит незаменим именно для небольших, непредвиденных, срочных и важных расчётов, наступление которых опережает приход денежных средств от хозяйственной деятельности предприятия, ведь дословно это именно «перерасход» средств.

Если вы новый клиент банка, то в течение нескольких месяцев кредитная организация будет анализировать вашу деятельность и только тогда примет решение о величине лимита. Но если вы надёжный клиент, многие банки готовы предоставить овердрафтный займ уже на следующий день — его можно быстро взять. Так что вы не просрочите выплату налогов, зарплаты или аренды.

Но для первоначальных инвестиций или покупки коммерческой недвижимости, к примеру, овердрафтный заем никак не применим. Предпринимателю нужно обращаться в банк и выбирать подходящий для своих нужд продукт. Такой кредит, в отличие от овердрафтного, выдаётся на сравнительно долгий срок. Поскольку кредитная организация с вами ещё не знакома, и нет гарантий, что бизнес будет успешным, ставка может быть достаточно высокой. Может поступить и отказ в предоставлении финансирования.

Как итог, овердрафт — хорошая подстраховка ежедневной деятельности компании. Для крупных вложений в дело и в качестве стартового капитала необходим другой вид кредитования.

Преимущества овердрафта

Из особенностей овердрафтного кредитования вытекает и ряд его преимуществ для предпринимательства:

- простота оформления;

- скорость предоставления;

- пропорциональность траншей оборотам по счёту обеспечивает относительную лёгкость его гашения;

- для небольших лимитов не требуется обеспечение;

- позволяет вести непрерывную хозяйственную деятельность.

Требования к заемщику

- фирма-заёмщик зарегистрирована не менее полугода назад, а в ряде случаев — не менее 1 года;

- юр. лицо должно быть резидентом РФ, как и собственники — физ. лица;

- компания является клиентом банка не менее 6 месяцев, иногда — 3 месяцев;

- по расчётному счёту заёмщика обязательно должно быть движение: чем больше обороты и выручка, тем больший лимит будет открыт;

- на момент получения займа клиент не должен иметь задолженностей ни перед бюджетом, ни перед кредитными организациями.

Документы для оформления

Все основные документы для оформления овердрафта клиент подаёт в момент открытия расчётного счёта. Скорее всего, в договоре на обслуживание уже есть пункт о возможности подключения лимита. Спустя 3 — 6 месяцев банк сделает предложение открыть лимит либо вы сами подаёте заявку на предоставление кредита.

В первом случае, вы вправе отказаться от возможности перерасхода без всяких штрафных санкций. Во втором — банк проанализирует финансовое состояние организации, рассчитает оптимальную величину лимита и процент, если ставка определяется индивидуально.

Тем не менее могут понадобиться следующие документы:

- заявление, анкета от клиента;

- учредительные документы с печатями государственных регистрирующих органов;

- заверенная нотариально копия лицензии на осуществление того или иного вида деятельности;

- финансовые отчёты с отметками налоговых органов;

- аудиторская отчётность;

- сведения о наличии или отсутствии задолженностей, кредитов и остатке средств.

Как получить овердрафт

- Начните с изучения сайта банка, который обслуживает р/с вашей фирмы. Если вы ещё только выбираете кредитную компанию, сразу ознакомьтесь с условиями по займам. Подать заявку можно онлайн: например, как у Альфа-Банка, — на странице с кредитными предложениями для юридических лиц либо через свой личный кабинет. Там всё понятно и просто, даже встречаются видеоролики с подробными инструкциями.

- Заполните анкету-заявление. Основные данные о заёмщике и организации. Не забудьте оставить контакты, чтобы менеджер мог связаться с вами.

- Теперь нужно подождать решения кредитора и получить возможность пользоваться перерасходом (От 1 дня до нескольких месяцев). Срок зависит от периода обслуживания в данной кредитной организации.

- Развивайте свой бизнес при помощи полученных средств.

bank-biznes.ru

Овердрафт Альфа Банка условия для юр лиц, физических лиц

Современные банки обязаны предлагать своим клиентам максимально выгодные условия. Конкуренция в финансовом секторе настолько высока, что любой недостаток может стать решающим. Оттого так важно разнообразие предлагаемых услуг. Особенно большую актуальность приобретает овердрафт Альфа Банка. Условия для юридических лиц, которые предлагает учреждение, достаточно привлекательны, чтобы его клиенты с удовольствием подключали себе данную услугу. Она является отличным инструментом повышения платёжеспособности и идеальным источником финансирования развивающегося бизнеса.

Что такое овердрафт

Перед подключением овердрафта, следует выяснить, что представляет собою данная услуга. Необходимо разобраться в её основных особенностях и обратить внимание на важнейшие нюансы, без которых невозможно успешное использование подобного финансового продукта.

Овердрафтовая карта объединяет в себе признаки дебетового «пластика» и кредиток. На ней хранятся и личные средства владельца, и заёмные деньги банка, которыми клиент может при необходимости воспользоваться.

Они расходуются, когда заканчиваются основные средства держателя карты. При этом использование услуги обычно платное, а за оплату товаров и услуг заёмными средствами взимаются проценты. Но их размер значительно меньше, чем при получении обычного кредита, а в отдельных случаях можно и вовсе избежать любых переплат.

Экспресс овердрафт Альфа Банк

На сегодняшний день Альфа Банк предлагает сразу несколько разновидностей овердрафта для юридических лиц. Они различаются объёмами заимствованных средств, процентной ставкой, лимитами и своей целевой направленностью. Среди существующих предложений имеются те, что идеально подходят ИП и малым предпринимателям, но встречаются и более солидные, которыми могут воспользоваться более опытные и состоятельные бизнесмены. В их числе экспресс овредрафт, авансовый, корпоративный.

В целом, выбирая между предложенными вариантами, следует рассчитывать на следующие условия:

- процентная ставка колеблется от 15 до 23 процентов;

- предельный срок услуги равняется году;

- максимальное время возврата долга составляет 2 месяца;

- предельный лимит зависит от доходов клиента или годового оборота компаний, но предельно доступная сумма ограничена 6 миллионами.

Условия данной опции могут сильно разниться и зависят от рисков, на которые пойдёт банк (они должны быть минимальны), и финансового благополучия владельца счёта.

Кредитная карта Альфа Банка «100 дней без процентов»

Кредитный лимит до 300 000 руб. Льготный период — 100 дней. Онлайн-оформление за 3 минуты.

Оставить заявку

Требования к желающим получить овердрафт

Поскольку овердрафт содержит в себе элементы кредитования, не каждый клиент Альфа Банка сможет рассчитывать на получение данной услуги. Её получают только самые надёжные и проверенные лица. А стандартные, общие требования таковы:

- минимальный срок ведения бизнеса – 1 год;

- юридическое лицо обязано иметь российскую регистрацию;

- если соискатель – индивидуальный предприниматель, его возраст должен быть не меньше 22 лет;

- у клиентов не может быть непогашенных долгов;

- они обязаны обладать идеальной кредитной историей;

- требуется наличие поручителей (допускается использование в таком качестве супругов и партнёров по бизнесу).

Требования к поручителям близки к тем, что предъявляются претенденту на получение овердрафта. Но ими могут стать только физические лица. И они не могут иметь старых долгов и неоплаченных кредитов, поскольку это является непреодолимым препятствием для одобрения заявки.

Как подать заявку на подключение овердрафта

Получение овердрафта не содержит в себе ничего сложного. От претендентов на услугу потребуется собрать нужный пакет документов. В списке необходимых бумаг:

- паспорт соискателя и его копия;

- анкета юридического лица;

- анкеты поручителей;

- заявка;

- выписка из ЕГРЮЛ или ЕГРИП;

- справки об открытых счетах.

Собрав всё перечисленное можно отправляться в ближайшее отделение. Рассчитывать на подачу заявки с телефона или через интернет не стоит. После проверки и сдачи документов сотруднику Альфа Банка, останется ждать итогового решения. Обычно оно принимается в течение нескольких дней.

Отдельно стоит отметить, что анкета заявителя содержит сведения о самом заявителе, включая место официальной регистрации юридического лица, и данные о виде овердрафта, на который рассчитывает клиент.

В том числе следует заранее задуматься о сумме заёмных средств и сроках их возможного возврата.

Срок овердрафта

Одним из важнейших условий овердрафта для юридических лиц Альфа Банка является срок его возврата. Несмотря на то, что заёмными средствами можно пользоваться в течение 12 месяцев со дня заключения договора, время возврата гораздо меньше. Оно ограничится 2 месяцами, в течение которых следует покрыть весь накопленный долг. В противном случае начнут начисляться штрафные пени, которые составят 1% от суммы долга.

Важным условием отсутствия санкций является и регулярность платежей. Иногда именно постоянство, стабильность клиента имеют более важное значение, чем объём погашений.

Дополнительно необходимо сказать и о стоимости полученных лимитов. Обычно он составляет 1%, но его размер не может быть ниже 10 тысяч рублей.

Отказ от овредрафта

Огромное значение может иметь и отказ от овредрафта.

Для его оформления следует обратиться в офис кредитного учреждения, где компетентные в данном вопросе сотрудники проведут консультации и объяснят все особенности подобной процедуры.

Но самым простым вариантом отказа от услуги является банальный контроль расходов. Достаточно всего год следить за своими тратами и не брать в долг, чтобы данная возможность просто пропала. А полученные навыки могут принести пользу при техническом овердрафте – ситуации, когда баланс счёта принимает отрицательное значение без подключения подобных опций. Такое случается при резких скачках курсов, ошибочном переводе, сбое в работе системы. В таких ситуациях следует сразу сообщить о случившемся сотрудникам банка и постараться в кратчайшие сроки закрыть появившийся долг. Это позволит избежать проблем в будущем.

Карта с овердрафтом Альфа Банка

В 2018 году овердрафт становится всё более востребованной и актуальной услугой, позволяющей справиться с финансовыми затруднениями и успешно развивать бизнес. Но её использование имеет не только явные плюсы, но и скрытые минусы. Ведь задолженность, пусть и столь необычную, всегда необходимо возвращать.

alfabankin.ru