Не плачу кредит: что будет. Что делать? Не хочу платить кредит что делать

Не хочу платить кредит, что делать

Здравствуйте. Не совсем понятно из вашего вопроса, был ли оформлен на вас кредит. Если выступаете созаемщиком по кредиту, то имеет обязанности, одинаковые с должником. Вам нужно:1. Ознакомиться с условиями кредитного договора, узнать, какие сделаны платежи и размер долга.2. Обратиться в банк с заявлением о реструктуризации задолженности, представить документы о вашем тяжелом материальном положении. Затягивать с решением вопроса не стоит, поскольку банк начисляет пени за каждый день просрочки с оплатой.Насчет ответственности созаемщиков есть положения в Гражданском кодексе:Статья 322. Солидарные обязательства

1. Солидарная обязанность (ответственность) или солидарное требование возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом, в частности при неделимости предмета обязательства.2. Обязанности нескольких должников по обязательству, связанному с предпринимательской деятельностью, равно как и требования нескольких кредиторов в таком обязательстве, являются солидарными, если законом, иными правовыми актами или условиями обязательства не предусмотрено иное.

Статья 323. Права кредитора при солидарной обязанности

1. При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.2. Кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников.Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Статья 324. Возражения против требований кредитора при солидарной обязанности

В случае солидарной обязанности должник не вправе выдвигать против требования кредитора возражения, основанные на таких отношениях других должников с кредитором, в которых данный должник не участвует.

33urista.ru

Не могу платить кредит что делать

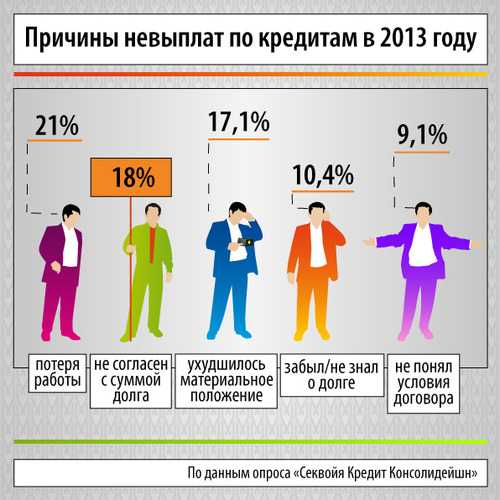

Все больше заемщиков банков задаются вопросом: не могу платить кредит, что делать? Ряды должников по кредитам пополняются с каждым днем, ситуация в сфере кредитования становится все боле тупиковой. Банки не хотят идти на встречу клиенту, и оно понятно, ведь ими выдан не один проблемный кредит. Да и кроме того, статистика показывает, что не все должники действительно не могут платить кредит, многие из них просто не хотят этого делать.

К сожалению, встречается немало должников, которые вовсе не испытывают финансовые трудности, а просто перестают платить по кредитным обязательствам, и ждут, пока банк обратится в суд, чтобы списать излишне начисленные штрафы, пени и т.п. и платить по исполнительному листу 50% от официального дохода, просто им так будет выгоднее и комфортнее, потому что они привыкли жить в свое удовольствие и не могут отказать себе в чем либо, дабы вернуть долг банку. Сотрудники банковской сферы прекрасно это понимают, а потому не идут на уступки даже тем должникам, у которых на самом деле трудности возникли не преодолимые.

Не могу платить кредит. Что делать?

Если Вы действительно платить кредит не можете, если ситуация сложилась катастрофическая, то стоит запастись изрядным терпением и принять «удар» достойно. Да, банкиры и коллекторы всех должников ставят в одну линейку, индивидуального подхода здесь не будет, в положение входить они не собираются, а значит здесь либо просто придется терпеть их нападки, либо прекратить всякое общение, изменив свои контактные данные, в основном, номера телефонов. Практика показывает, что изменение телефонных номеров порой приводит к более серьезным последствиям, когда начинают притеснять родственников и коллег, угрожая неправомерными действиями, но люди, не знающие законов, очень легко поддаются этим нападкам и начинают жить в постоянном страхе.

Здесь важно не скрывать от близких то положение, в котором Вы оказались и постараться убедить их, чтобы они просто сказали, что знать Вас не знают и требуют прекратить звонки по любым вопросам, касающимся Вашей личности. На работе можно предостеречь коллег от общения с банкирами или коллекторами – постарайтесь рассказать о ситуации в такой форме, будто Вас это совсем не беспокоит, так как Вам известны Ваши права и законы, а также Вы знаете, какая ответственность ожидает людей, которые выдадут о Вас любую информацию звонящим, то есть дайте понять коллегам и работодателю, что им лучше вообще не разговаривать о Вас с кем бы то ни было.

Не могу платить кредит. Что делать?

Самое важное, о чем мы неоднократно говорили на страницах сайта spasfinans.ru – ни в коем случае нельзя паниковать и отчаиваться. Вооружитесь знанием закона, читайте советы должникам, присоединяйтесь к общению на нашем форуме и живите полноценной жизнью. Не замыкайтесь на проблеме, она от этого может только усугубиться. Если общаться с «вымогателями» все таки приходится, отвечайте им спокойно и обязательно предупреждайте, что если будут продолжать давление, то Вы привлечете их по уголовной статье за вымогательство, н уа если терпения для такого общения не хватает, то можете не отвечать на телефонные звонки. Ну а если же они решат посетить Вас дома, не открывайте дверь – имеете полное право. Начнут стучать и дебоширить?! Звоните в полицию смело! Самое важное, что необходимо запомнить – должник не преступник!

Если статья "Не могу платить кредит что делать" Вам помогла, поделитесь с друзьями:

Специально для сайта SpasFinans.ru Copyright ©.

spasfinans.ru

Нет возможности платить кредит: что делать

Нет возможности платить кредит: что делать

Вы взяли кредит в банке, однако через некоторое время понимаете, что не можете его выплачивать. Причин, просроченных платежей может быть большое количество: потеря работы, болезнь, не умение просчитывать свои возможности, а кто-то и вовсе не собирался платить. Однако какой бы причина не была, каждый недобросовестный плательщик все равно будет нести ответственность за непогашение кредита. Что будет дальше?

Вы взяли кредит в банке, однако через некоторое время понимаете, что не можете его выплачивать. Причин, просроченных платежей может быть большое количество: потеря работы, болезнь, не умение просчитывать свои возможности, а кто-то и вовсе не собирался платить. Однако какой бы причина не была, каждый недобросовестный плательщик все равно будет нести ответственность за непогашение кредита. Что будет дальше?

Начнем с того, что по статистике клиенты кредитных организаций, которые прекращают выплачивать кредит/займ, остаются платежеспособными. Однако обладая платежеспособностью, клиенты просто уходят от выполнения кредитного договора. Причины для этого разные. Кто-то просто не хочет выплачивать деньги. Кому то со временем показалось, что банк слишком много требует процентов за пользование его кредитом и т.д.

Сперва, хочется приоткрыть завесу тайны, всех кредитных организаций. В любой из них, существует процент не возврата. Если проще, то каждое кредитное учреждение учитывает, что возврат всех кредитов 100% невозможен, поэтому они выделяют в свои затраты определенный процент не возврата. Минимум этот процент составляет 3% от общей суммы выделяемых кредитов/займов. Получается, каждый из нас может, войти именно в эти проценты. И все же, как понимаете, ни одно кредитное учреждение, так просто не расстанется со своими деньгами. В случае не возврата кредита/займа, каждое из них действует по следующей процедуре.

Сначала вам звонят работники банка, с целью сообщить о вашей задолженности. В этих разговорах, вы можете каждый раз говорить одно и тоже: я помню о своем кредите, но, к сожалению, сейчас у меня нет, возможности выплатить кредит и проценты. В ближайшее время, я внесу необходимую сумму. Лучше говорить определенный день и месяц, но не наглейте. Лучше называть дату, которая наступит, не позднее 3 недель текущей даты. Такими «завтраками», некоторые кредитные учреждения можно кормить вплоть до полугода. Максимум через полгода, а обычно уже через 1-1,5 месяца вас, как недобросовестного клиента передают специализированным службам банка, или частным фирмам, цель которых «выбить» у вас задолженность. Их цель, любыми законными путями заставить вас вернуть деньги банку. Люди, которые будут звонить вам из этих служб или фирм, будут очень строги. Они будут прямолинейны, и станут на вас давить. Они будут вам угрожать. С ними стоит быть максимально мягкими и доброжелательными, и также кормить «завтраками». На этих «завтраках» вы сможете продержаться еще до нескольких месяцев. Не забывайте, что человек из этих служб/фирм, легко может наведаться к вам домой. Будьте готовы к этому. В том случае, если вы обещаете, но не выплачиваете свою задолженность, вскоре кредитное учреждение подаст на вас в суд. Бояться суда стоит, потому что вы его в любом случае проиграете, учитывая, что вы «кормили завтраками». Чтобы избежать суда, нужно, во-первых, не открывать двери почтальону который должен вручить вам повестку в суд лично в руки (в ином случае повестка читается не врученной, то есть вы не извещены).

В течение месяца суд, без вашего появления, примет решение в пользу кредитной организации. Теперь вам нужно только одно – не открывайте двери судебному приставу, который будет, появляется у ваших дверей один раз каждые 2-4 недели. Если вас дома нет, никто не вправе проникнуть в ваш дом, для конфискации вашего имущества. И кстати насчет конфискации, если вы хотите пустить представителей закона, то первоначально перенесите все свои ценности к соседям, пусть они приходят и конфискуют три табуретки и два стола. После последнего, вернуться к вам представители закона, еще очень не скоро. Например, суд может вынести решение о возвращении займа путем продажи недвижимости и пр. Также немаловажно знать, что банк может устроить торги на имущество должника, правда эта операция возможна только при содействии самого заемщика. Хотя если должник не захочет эту процедуру проделать добровольно, то банк может вновь подать в суд, после чего вся движимость и недвижимость идет на публичных торгах, причем в принудительном порядке.

В течение 3-5 лет, ваш кредит может перейти в статус тех самых 3% не возврата, и кредитное учреждение от вас отстанет. В течение этого времени вам предстоит общаться с «вышибалами» банка. Уходить ли от обязанности возвращать кредит решать вам. Но, не забывайте, вы попадете в черный список, а это приведет к тому, что в своей жизни, вам будет практически не реально взять кредит в любом другом банке. Да, и, кстати, ваш кредит будет оплачен за счет повышенных процентов для других клиентов кредитного учреждения. Если вы не готовы трепать себе нервы, находится в постоянном стрессовом состоянии, всегда возвращайте кредит. А еще лучше, по возможности вообще не берите никаких кредитов. Лучше подождать, накопить и приобрести.

Подведем итоги: 1. Кредит не выплачивается более 1 месяца – вам будут звонить из банка и напоминать о задолженности. 2. Кредит не выплачивается более 6 месяцев – ваше «дело» перейдет коллекторам (специальным отделам банка, либо сторонней организации). Вам также будут звонить, приходить в гости, давить на родителей, знакомых. Однако, преступить закон коллекторы не могут и не стоит бояться, что вас побьют, сожгут машину и т.д. (хотя это и вполне вероятно). 3. Если вы официально работаете – то у вас принудительно будут вычитать сумму задолженности из зарплаты. 4. Если вы брали кредит под залог (недвижимость, машина и т.д.), то, скорее всего у вас это имущество изымут принудительно (делается это не так быстро). 5. Если вы брали кредит под поручительство физических лиц – то на них также может быть оказано воздействие, указанное выше. 6. Если вы брали небольшой кредит (до 100 т.р. без поручителей, залога и официально не работаете), то скорее всего ваш кредит спишут и через пару лет отстанут, но кредит вы больше не возьмете.

А теперь давайте рассмотрим некоторые мифы в данной области.

Миф №1. Банк ничего не сможет сделать, а санкции незначительны. Банки не прощают долги своим клиентам. Денежная сумма, взятая в кредит, в любом случае будет взыскана. За неуплатой последуют санкции: • начисление пени; • изъятие предмета залога; • конфискация имущества в судебном порядке; • удержание с заработной платы (пенсии) определенной денежной суммы; • запрет на выезд за границу.

Миф №2. Можно взять кредит в банке, изначально не планируя за него платить. Такие действия подпадают под ст. 159.1 УК РФ «Мошенничество в сфере кредитования» - наказание до 10 лет лишения свободы.

Миф №3. Банк не сможет забрать у меня единственное жилье. Да, действительно, банковская организация не сможет этого сделать. Взыскание не может быть обращено на жилое помещение, если для должника оно является единственным. Это указывается в статье 446 ГПК РФ.

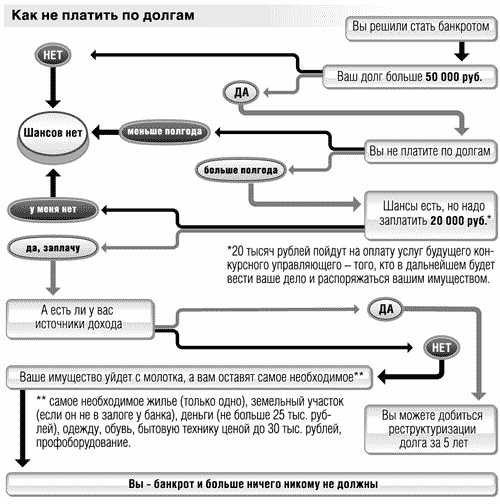

Миф №4. Законно не выплачивать кредит нельзя. В случае, если вы официально работаете, то суд проводит реструктуризацию долга, признав вас банкротом. Таким образом, не выплачивать кредит законно вполне возможно. Но стоит ли, если учесть наличие испорченной кредитной истории?

Миф №5. Нечем платить за кредит – конец света. Если на руках кредит, то самым страшным днем считается тот, когда подходит срок погашения, а денег нет. Но все же, как не было сложно, но уклоняться от ответственности не стоит. Самым правильным шагом станет обращение заемщика в банк, для того, чтобы совместно разработать концепцию погашения, которая будет удобна и выгодна обеим сторонам. А так как банк в погашении заинтересован, то и он может пойти на уступки в виде отсрочки платежа. Однако такая возможность предоставляется только после тщательного взвешивания всесторонней оценки проблемной ситуации у заемщика и перспектив его финансовых возможностей. Вот только такую услугу можно назвать «медвежьей». Дело в том, что отсрочка с одной стороны помогает заемщику в момент отсутствия денег, а с другой – это увеличение сроков и стоимости кредита. Так что на вопрос что делать и как помочь в сложившейся ситуации самому себе, ответить может только каждый индивидуально. Часто задаваемые вопросы

Миф №6. Могут ли посадить, если не платить кредит? Да, суд может принять решение о лишении свободы, но только если докажет мошенничество, предусмотренное ст.159 УК, или злостное уклонение от погашения – ст.177УК. Если сказать более конкретно, что могут посадить только в том случае, если суд докажет планирование не возврата кредита.

Миф №7. Должны ли родственники (наследники) выплачивать кредит неплательщика? Да, но только в том случае, если родственники являлись поручителями в кредитовании или являются наследниками заемщика. А потому, чтобы не попасться на удочку нечестных банков, стоит знать, что родственники НЕ должны ничего в случае: заемщик умудрился вписать данные в договор, однако если это было сделано не в ваше присутствие и вы в нем не расписывались, то документ не имеет силы; если вы поручитель своего родственника, который жив, но не желает платить, то по его счетам платить придется вам.

Миф №8. Обязан ли поручитель выплачивать кредит должника? Права банка в данной ситуации защищены пунктом 1 статьи 363 Гражданского кодекса РФ: «При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно…».

russian-mifs.ru

Не плачу кредит что будет

Неумолимая статистика свидетельствует, что долги перед банком или другой финансовой организацией имеются сегодня почти у каждого третьего жителя нашей страны. Примерно один из пяти должников рано или поздно сталкивается с ситуацией, при которой вовремя платить по займам не имеется возможности. Сразу после этого возникает вопрос, какие последствия будут, если не платить по обязательствам? В этой статье мы попробуем подробно рассмотреть все варианты, подсказать наиболее оптимальный результат и решить вопросы, связанные с долгами, получив не только профессиональные консультации, но и квалифицированную помощь. В итоге Вы можете избавиться от долгов и начать новую жизнь.

Не плачу кредит что будет?

Сегодня перед многими нашими соотечественниками поднимается вопрос: не плачу кредиты последствия, какие будут? Сразу ответить на это сложно, поскольку всегда имеется несколько вариантов развития событий. О реальных шагах, которые предпринимают банки по отношению к должникам, знает не каждый. А следовало бы, поскольку это может существенно облегчить жизнь. Следует помнить, что у каждого банка свои методы воздействия на недобросовестных заемщиков. Это может быть просто штраф за просрочку, в сумме несколько сотен рублей, что не является существенным. А есть структуры, предусматривающие штраф на определенные проценты от общей суммы кредита. В некоторых случаях кредитные организации требуют вернуть всю сумму долга в случае его просрочки.

Как правило, на решение финансовых проблем дается около трех месяцев. И только после этого начинают предприниматься другие меры, которые могут стать более серьезными. В случае ссуды под залог имущества, кредитор может подать судебный иск, где попросит забрать и продать вещи должника. В большинстве случаев такой иск удовлетворяется, после чего имущество реализовывается, кредит возвращается, а оставшуюся сумму получает клиент. Понятно, что такие действия мало кому нравятся, поскольку имущество зачастую продается по цене, гораздо ниже имеющейся.

Гораздо серьезней дела обстоят у тех, кто взял беззалоговый кредит. Не стоит бояться, что Вас посадят, если не платить кредит, но суд может принять решение о продаже любого имущества или вещей, имеющихся у должника. Часто таким имуществом оказывается недвижимость. Несмотря на то, что законом запрещено забирать жилье, если оно является единственным местом проживания, банки могут продать Вашу задолженность коллекторам. А они действуют другими методами, в некоторых случаях довольно болезненными. «Выбивать» долги могут в прямом смысле, нередки угрозы в адрес должника, его семьи, родственников и близких. И договориться с такими людьми бывает очень сложно.

Из всего вышеописанного становится понятно, что если нет возможности платить кредит, последствия могут быть самыми разными. И в большинстве случаев они не очень хорошие. Остается только понять, как решить эту проблему с минимальными последствиями и добиться получение положительного результата. Для этого рекомендуем обратиться в компанию "Кредитный Адвокат". Сотрудники фирмы помогут быстро решить любые вопросы, связанные с кредитами, при этом мы работаем с самыми сложными случаями и почти во всех случаях добиваемся хорошего исхода для должника и решаем все его проблемы.

Не плачу кредит что делать?

Первое и главное – не паниковать! И не избегать встречи с кредиторами. Просто обратитесь к нам, и мы быстро поможем в решении этого вопроса. Если Вы четко решили: не хочу платить кредит, причины при этом не важны – то звоните или пишите в нашу компанию. Вас пригласят на бесплатное собеседование, наши юристы рассмотрят и проанализируют кредитный договор. Узнают все мелочи, сколько и кому Вы должны, какие сроки кредита, понадобится прочая информация. И на основе всего этого составят план действий для той или иной ситуации, после чего можно приступать к решению проблемы с кредитом.

Даже если Вам просто надоело платить кредит, сотрудники компании "Кредитный Адвокат" помогут справиться и с этим. Особенно хороший результат будет в случае, если банк еще не подал иск в суд. Тогда есть большая вероятность договориться с кредитором, отсрочить выплаты, снизить сумму или вовсе отказаться от них. Вариантов много, необходимо только решить, как именно будем действовать, разработать стратегию и начать работать. Даже в случае, если уже дело передано в суд и по нему принято решение, начали работать судебные исполнители или даже коллекторы – не стоит отчаиваться. Дело в том, что большинство таких действий является полностью противозаконными. Вот только знает об этом не каждый. А наши сотрудники разбираются в подобных тонкостях и помогут избежать проблем, решив все вопросы максимально быстро и эффективно.

К нам обращаются с самыми разными вопросами и проблемами. Некоторые клиенты откровенно заявляют: не плачу за машину кредит и хочу решить это. Мы беремся за самые сложные ситуации, в том числе и по автокредиту. После начала сотрудничества с компанией Финюрист почти все клиенты получают возможность не платить кредит за машину и не иметь из-за этого совершенно никаких последствий. При этом есть несколько вариантов действий. Все зависит от того, подан ли иск в суд или еще нет. Если да, действовать придется более жесткими методами. А если нет – все очень просто. Зачастую имеется возможность договориться с кредитной организацией и решить все мирно.

Если платить кредит не полностью?

Такой вопрос сегодня возникает у многих. И решить эту проблему намного проще и легче, чем полностью отказываться от долга. В случае, когда дело не передано в суд, можно договориться с банками и снизить сумму выплат, убрать пеню, штрафные санкции, увеличить сроки кредитования и так далее. О том, как платить меньше по кредиту, рассказать сложно, все зависит от ситуации и действий клиента. Мы рассматриваем все случаи и выбираем самую оптимальную и действенную стратегию поведения. В итоге это приводит к положительным результатам, клиент остается доволен и не имеет проблем с кредитными организациями.

Решаем и такой злободневный вопрос о том, как не платить большой кредит. Дело в том, что зачастую банки не хотят решать вопрос в судебном порядке и во многих случаях согласны договориться с клиентом, например, снизить суммы выплат и перенести сроки погашения долга. И сотрудникам нашей компании удается договориться и принять условия, которые будут выгодны не кредитору, а заемщику. Многие из тех, кто уже обратился к нам за помощью в решении проблем с кредитами, получили квалифицированную помощь. Также легко договориться не платить проценты по кредиту, получить другие ответы на вопросы, которые касаются кредитования.

Приходите к нам, заключайте договор и получайте помощь! Квалифицированные сотрудники компании Финюрист знают, как разобраться в проблемах и решить их максимально быстро и эффективно. Мы начинаем заниматься делом клиента в день обращения к нам. Иногда удается решить вопрос и договориться с кредитором в ближайшие дни. При этом часто это бывает на условиях, выгодных для должника. В итоге Вы получаете уникальную возможность быстро и без проблем избавиться от долгов и забыть о них!

Вопросы и ответы

Я взял кредит, но сейчас не могу его оплачивать. Вот не плачу кредит, что будет в этом случае?

Не плачу кредит, что будет? И думать, что ответ на этот вопрос будет: ничего, это совершенно неправильно. Изначально банк начнет начислять вам пени и применять штрафные санкции. Далее вами займется их отдел по работе с должниками. Если вы будет продолжать отказываться платить по кредиту, то они взыщут с вас сумму, и немалую с учетом штрафов, через суд. И выплачивать вам все равно придется по кредиту, только во много раз больше. Чтобы избежать подобной ситуации, лучше обратиться в антиколлекторское агентство, например, «Кредитный адвокат». В этом случае антиколлекторы могут помочь снять все штрафные санкции, и урегулировать график погашения кредита.

Нередко встречается вопрос, вот не плачу кредит, что будет со мной, и что мне дальше делать?

Ответ на это вопрос вряд ли кого-то порадует. Если вы не будете платить по кредиту, то банк применит к вам штрафные санкции, которые будут неумолимо увеличивать сумму долга. Далее вами займутся сотрудники безопасности банка или отдела по работе с должниками. Если вы не будете реагировать, то есть два варианта развития событий. В первом варианте, с вас деньги потребует через суд, а во втором варианте, ваш долг продадут коллекторам, которые с вас точно смогут получить все деньги. Чтобы не доводить ситуацию до таких крайностей, следует обратиться в антиколлекторское агентство, сотрудники которого помогут разрешить вопрос минимальными финансовыми потерями.

У меня сложились обстоятельства так, что я не могу платить по кредиту. Что будет дальше?

Ничего хорошего не будет. Так комментируют ответ антиколлекторы из агентства «Кредитный адвокат». На первоначальном этапе, вам банк накрутит очень большие проценты и штрафы за просрочку, а потом обратится в суд, чтобы взыскать с вас долг. Или, что еще менее приятно, продаст ваш долг коллекторам, которые знают, как выбивать долги. Поэтому этот деликатный вопрос нужно решать на начальной фазе, тогда можно избежать многих проблем, как финансовых, так и моральных, а они у вас обязательно появятся, если вами займутся судебные приставы или коллекторы.

Олег Р.

Здравствуйте! Не плачу кредит уже второй год. Насчитали кучу страховок и прочих ненужных мне платежей. Как от этого избавиться, не знаю. Подскажите, не плачу кредит что делать?

Ответ:

Здравствуйте, Олег! Существует такое понятие, как срок давности долга. Но сможете ли Вы спокойно дотянуть с невыплатами до этого срока давности, сказать сложно. Нужно знать сумму долга, на что вы его брали, изучить кредитный договор. Касательно страховки, то эту сумму можно у банка отсудить. И наши юристы делали это неоднократно. Мы предлагаем Вам проконсультировать лично, чтобы мы смогли понять, как Вам в дальнейшем действовать наилучшим для Вас образом. Шаблонные советы, как бы Вас в этом не убеждали знакомые и родственники, зачастую не эффективны. В таких делах очень важны нюансы.

Ирина Всеволодовна

Добрый день! У меня ситуация следующая: бывший муж взял кредит ещё 2 года назад, платил исправно до того момента, как мы разошлись. Сейчас он проживает за границей, денег на погашение не шлёт. Не хочу платить кредит, что будет?

Ответ:

Здравствуйте, Ирина Всеволодовна! Объясните, пожалуйста, более детально, на кого оформлен кредит, были ли Вы указаны в договоре как поручитель, потребительский это кредит или кредит для бизнеса. По предоставленной Вами информации сказать точно ничего нельзя. Ориентировочно на заёмщика наложат штрафные санкции, само дело могут передать коллекторам. Вас (насколько мы поняли, что Вы единственная, на кого можно давить) начнут донимать звонками, причём и домой, и на работу, будут клеить в подъезде наклейки, что Вы должница и т.п. Мы обязательно Вам поможем, но нам необходимо больше информации по сути вопроса.

creditadvocat.ru