Как улучшить кредитную историю, можно ли изменить кредитную историю? Можно ли изменить кредитную историю

Можно ли изменить кредитную историю

Россияне активно пользуются заемными средствами для покупки недвижимости, авто и бытовой техники. Игнорирование обязательств перед банком-кредитором влечет множество негативных последствий, одно из которых – испорченная кредитная история. Рассмотрим доступные средства исправления ситуации.

Что представляет собой кредитная история?

Кредитная история – это своего рода портфолио, совокупность справочных сведений о ходе исполнения физическим лицом обязательств по кредитам и займам. Формированием и хранением кредитных историй в РФ занимаются специально уполномоченные коммерческие организации – бюро кредитных историй (БКИ).

Кредитная история – это своего рода портфолио, совокупность справочных сведений о ходе исполнения физическим лицом обязательств по кредитам и займам. Формированием и хранением кредитных историй в РФ занимаются специально уполномоченные коммерческие организации – бюро кредитных историй (БКИ).

Каждое банковское учреждение и микрофинансовая организация обязаны отчитываться о ходе исполнения клиентом своих обязательств в бюро кредитных историй. Арбитражные управляющие направляют в БКИ сведения о банкротстве граждан. Приставы-судоисполнители уведомляют их о задолженностях по алиментам, а ЖКХ и телекомы – о долгах за услуги.

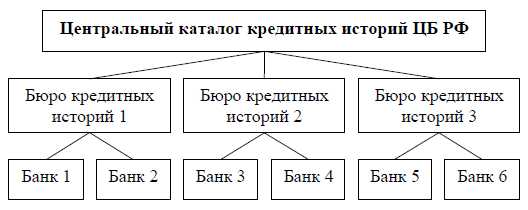

Бюро хранит историю каждого клиента в течении десятилетия после последнего обновления. Существует также Центральный каталог (госструктура), консолидирующий сведения о местонахождении каждой заведенной в стране кредитной истории.

На что влияют отраженные в деле сведения?

Обращаясь за предоставлением средств взаймы, частное лицо подписывает согласие на ознакомление со своей кредитной историей. Эти сведения используются для оценки рискованности сделки и являются определяющим фактором при принятии итогового вердикта о предоставлении средств либо отказе в их выдаче.

Плохая кредитная история воспрепятствует получению денег взаймы. А вот лица, продемонстрировавшие высокую платежную дисциплину, наоборот, являются желанными клиентами для каждого банка. Они также могут рассчитывать на льготные условия финансирования. Добросовестным заемщикам доступны большие суммы на длительный срок под малый процент.

Сфера использования кредитных историй расширяется. Ряд страховых компаний опираются на сведения кредитной истории при определении тарифов КАСКО для вновь привлеченных клиентов.

Как часто следует проверять кредитную историю?

Советники по личным финансам считают, что делать это нужно ежегодно. Отслеживание собственной кредитной истории позволит избежать ее ухудшения за счет ошибок банкиров, судебных приставов или сотрудников БКИ.

Советники по личным финансам считают, что делать это нужно ежегодно. Отслеживание собственной кредитной истории позволит избежать ее ухудшения за счет ошибок банкиров, судебных приставов или сотрудников БКИ.

После погашения любого займа следует запрашивать справку об отсутствии задолженности. В случае последующего возникновения спора документ поможет отстоять свою правоту. Спустя два месяца после погашения кредита/займа следует убедиться, что этот факт отражен в документах надлежащим образом.

Можно ли откорректировать сведения, которые уже вписаны в кредитную историю?

Вопрос о том, подлежит ли корректировке кредитная история, может возникнуть у любого гражданина. Сделать это действительно можно, если внесенные записи необъективно отражают действительность. Речь идет о ситуациях, когда:

- погашенный кредит числится как открытый;

- есть указание на не существовавшие просрочки;

- сведения об одном кредите отражены дважды;

- наличествуют данные о чужом кредите.

При выявлении подобного следует обратиться в банк, к МФО или иному кредитору, передавшему некорректную информацию. Опасаясь санкций Центробанка, явные ошибки они обычно исправляют сами, без письменного заявления клиента.

Если кредитор отказал в инициировании изменений кредитной истории, следует обратиться непосредственно в бюро. На основании заявления гражданина БКИ отправляет кредитору претензию, подлежащую рассмотрению в течение 30 суток.

Важно понимать, что БКИ не является арбитром и не может разрешить конфликт по сути. Бюро хранит полученные от кредиторов сведения «как есть», не внося в них изменений. Если административные процедуры не принесли плодов, исправлять ошибки придется в судебном порядке.

Можно ли убрать из кредитной истории достоверную негативную информацию?

Удалить сведения о неплатеже невозможно. Однако погашение текущих задолженностей и строгое соблюдение платежной дисциплины в будущем приведут к изменению правового статуса клиента. Это как чаши весов, на одной из которых находятся просрочки, на другой – полное и своевременное исполнение обязательств.

Кредиторы обращают внимание на тенденции. Уровень платежной дисциплины по последним кредитам имеет большее значение, чем по ранее выданным. Ведь ситуации, в которых человек теряет возможность выполнять обязательства перед банком, могут случиться с каждым. Причиной может стать болезнь, увольнение с работы, потеря кормильца семьи и прочее.

Является ли небольшая просрочка критической для кредитной истории?

Каждое банковское учреждение и МФО нарабатывает собственную стратегию управления рисками. Принцип таков: чем выше риск, тем больше процент за пользование деньгами. Если риск велик непомерно, в выдаче кредита/займа откажут вовсе.

Обычно кредиторы не придают принципиального значения просрочкам в пределах месяца. Таковые считаются техническими. Кредиторы понимают, что имеют дело с частным лицом. Болезнь, увольнение или другие обстоятельства могут препятствовать человеку своевременно внести средства. А вот неплатеж длительностью от трех месяцев в пределах последних трех лет критичен и вполне может воспрепятствовать получению денег взаймы.

Подведем итоги

Итак, удалить негативные данные из кредитной истории невозможно. Такие предложения следует рассматривать как мошеннические. Свой кредитный рейтинг можно улучшить, погасив задолженности и не допуская их в будущем. Лучший способ исправления кредитной истории, – оформление микрокредита или займа в МФО. Свежие сведения о своевременном погашении задолженности улучшат деловую репутацию заемщика.

hbon.ru

Как улучшить кредитную историю, можно ли изменить кредитную историю? |

Что делать, если в полученной кредитной истории преобладает “красная” часть — имеются задержки или пропуски платежей, а то и вовсе появляются “черные метки” — безнадежные либо взысканные по суду задолженности, разбирался Zaim.com.

Переписать с чистого листа кредитную историю невозможно — с этим солидарны все опрошенные эксперты. Однако это не значит, что заемщику c плохой кредитной историей больше никогда не придется воспользоваться заемными деньгами.

Кредиторы расскажут свои варианты исправления кредитной истории.

Михаил Кулаков, начальник отдела риск-моделирования Уральского банка реконструкции и развития, рекомендует для улучшения кредитной истории оформить кредит или кредитную карту, только не допуская просрочек по платежам. Тогда, по словам специалиста, положительные показатели по последним кредитам будут перевешивать отрицательные по ранее полученным, таким образом, при проверке банки смогут оценить ответственность заемщика.

Борис Батин, генеральный директор, сооснователь сервиса онлайн-кредитования MoneyMan, напомнил, что важно также не забывать про оплату коммунальных платежей, налогов, штрафов.

Банки нечасто соглашаются предоставить кредит заемщикам с небезупречным прошлым. Тут на помощь готовы прийти микрофинансовые организации. Некоторые из них предлагают специальные способы улучшить кредитную историю — чаще всего это определение кредитного рейтинга и советы по финансовой дисциплине в дополнение к обычному оформлению займа.

Александр Цыганов, профессор Финансового университета при Правительстве РФ, доктор экономических наук, считает, что оптимальным вариантом для исправления негативных моментов в кредитной истории будет оформление POS-кредита в розничных магазинах или потребительского кредита в банке на небольшую сумму.

Представители организаций, не имеющих непосредственного отношения к выдаче займов, не так категоричны в том, что исправное погашение кредита или займа (если все-таки удастся его получить!) в настоящем поможет исправить ошибки прошлого.

Андрей Паранич, заместитель директора СРО «МиР», отметил, что несмотря на то что все микрофинансовые организации обязаны передавать сведения о заемщике в БКИ, вероятность того, что информация об успешном погашении займа дойдет до другого кредитора, нельзя считать стопроцентной:

“Во-первых, в России на сегодняшний день работает более 20 БКИ, из которых банки сотрудничают, как правило, с двумя-тремя. Во-вторых, все банки оценивают заемщика по множеству параметров, исходя из допустимого для них уровня риска. Для какого-то банка дисциплинированное поведение заемщика в последнее время станет достаточным аргументом в пользу одобрения кредита, тогда как другой банк всё же откажет заемщику из-за нарушений платежной дисциплины в прошлом”.

Согласен с этим мнением и Алексей Кравцов, председатель Арбитражного третейского суда города Москвы:

“Сможет ли повлиять погашение кредитов МФО на кредитную историю и на получение крупных кредитов — открытый вопрос. Вопрос в том, какие критерии оценки будут у организации, которая дает в долг. У каждого свои критерии оценки заемщика. А БКИ — это всего лишь небольшая часть комплекса проверки”.

Эксперт добавил, что в связи с возросшим уровнем конкуренции высока вероятность, что банки и другие кредиторы станут меньше обращать внимание на давние просрочки, но в то же время тщательно проверят нынешнее финансовое состояние заемщика, перспективы его дальнейших заработков.

Иногда негативную информацию в кредитной истории с удивлением обнаруживают самые что ни на есть дисциплинированные заемщики. Ошибки сотрудников кредитных организаций, пусть и нечасто, но встречаются. Как поступить в этом случае, рассказал Алексей Осипов, ведущий юрист Лиги защиты должников:

“Если по вине сотрудника Банка ваша кредитная история стала отрицательной или в ней была допущена ошибка, в первую очередь вам необходимо собрать все имеющиеся доказательства вашей невиновности и обратиться в Банк за справкой о текущих платежах. После исправления всех неточностей в Бюро кредитной истории отправляется заявление с указанием внести корректировки в требуемую информацию. В течение 30 дней вам обязаны дать ответ”.

Генеральный директор Агентства взыскания Filbert Андрей Иванов предупреждает заемщиков, желающих кардинально изменить свою кредитную историю, что если кто-то предлагает сделать это за определенную сумму, следует понимать, что это мошенники:

“Хранение и передача информации в кредитных историях, а также ее предоставление по запросу строго регламентированы законодательством РФ. ЦБ России тщательно следит за деятельностью Бюро кредитных историй и не допускает фактов манипулирования”.

В микрокредитной компании “ФастФинанс” отметили, что каким бы способом заемщик ни решил исправлять свою кредитную историю, стоит помнить, что испортить ее можно за один раз, а исправить свершившийся факт нельзя, возможно только улучшить свои показатели, но времени и сил на это уйдет очень много.

tbf.su

Как улучшить кредитную историю, можно ли изменить кредитную историю?

Что делать, если в полученной кредитной истории преобладает “красная” часть — имеются задержки или пропуски платежей, а то и вовсе появляются “черные метки” — безнадежные либо взысканные по суду задолженности, разбирался Zaim.com.

Переписать с чистого листа кредитную историю невозможно — с этим солидарны все опрошенные эксперты. Однако это не значит, что заемщику c плохой кредитной историей больше никогда не придется воспользоваться заемными деньгами.

Кредиторы расскажут свои варианты исправления кредитной истории.

Михаил Кулаков, начальник отдела риск-моделирования Уральского банка реконструкции и развития, рекомендует для улучшения кредитной истории оформить кредит или кредитную карту, только не допуская просрочек по платежам. Тогда, по словам специалиста, положительные показатели по последним кредитам будут перевешивать отрицательные по ранее полученным, таким образом, при проверке банки смогут оценить ответственность заемщика.

Борис Батин, генеральный директор, сооснователь сервиса онлайн-кредитования MoneyMan, напомнил, что важно также не забывать про оплату коммунальных платежей, налогов, штрафов.

Банки нечасто соглашаются предоставить кредит заемщикам с небезупречным прошлым. Тут на помощь готовы прийти микрофинансовые организации. Некоторые из них предлагают специальные способы улучшить кредитную историю — чаще всего это определение кредитного рейтинга и советы по финансовой дисциплине в дополнение к обычному оформлению займа.

Александр Цыганов, профессор Финансового университета при Правительстве РФ, доктор экономических наук, считает, что оптимальным вариантом для исправления негативных моментов в кредитной истории будет оформление POS-кредита в розничных магазинах или потребительского кредита в банке на небольшую сумму.

Представители организаций, не имеющих непосредственного отношения к выдаче займов, не так категоричны в том, что исправное погашение кредита или займа (если все-таки удастся его получить!) в настоящем поможет исправить ошибки прошлого.

Андрей Паранич, заместитель директора СРО «МиР», отметил, что несмотря на то что все микрофинансовые организации обязаны передавать сведения о заемщике в БКИ, вероятность того, что информация об успешном погашении займа дойдет до другого кредитора, нельзя считать стопроцентной:

“Во-первых, в России на сегодняшний день работает более 20 БКИ, из которых банки сотрудничают, как правило, с двумя-тремя. Во-вторых, все банки оценивают заемщика по множеству параметров, исходя из допустимого для них уровня риска. Для какого-то банка дисциплинированное поведение заемщика в последнее время станет достаточным аргументом в пользу одобрения кредита, тогда как другой банк всё же откажет заемщику из-за нарушений платежной дисциплины в прошлом”.

Согласен с этим мнением и Алексей Кравцов, председатель Арбитражного третейского суда города Москвы:

“Сможет ли повлиять погашение кредитов МФО на кредитную историю и на получение крупных кредитов — открытый вопрос. Вопрос в том, какие критерии оценки будут у организации, которая дает в долг. У каждого свои критерии оценки заемщика. А БКИ — это всего лишь небольшая часть комплекса проверки”.

Эксперт добавил, что в связи с возросшим уровнем конкуренции высока вероятность, что банки и другие кредиторы станут меньше обращать внимание на давние просрочки, но в то же время тщательно проверят нынешнее финансовое состояние заемщика, перспективы его дальнейших заработков.

Иногда негативную информацию в кредитной истории с удивлением обнаруживают самые что ни на есть дисциплинированные заемщики. Ошибки сотрудников кредитных организаций, пусть и нечасто, но встречаются. Как поступить в этом случае, рассказал Алексей Осипов, ведущий юрист Лиги защиты должников:

“Если по вине сотрудника Банка ваша кредитная история стала отрицательной или в ней была допущена ошибка, в первую очередь вам необходимо собрать все имеющиеся доказательства вашей невиновности и обратиться в Банк за справкой о текущих платежах. После исправления всех неточностей в Бюро кредитной истории отправляется заявление с указанием внести корректировки в требуемую информацию. В течение 30 дней вам обязаны дать ответ”.

Генеральный директор Агентства взыскания Filbert Андрей Иванов предупреждает заемщиков, желающих кардинально изменить свою кредитную историю, что если кто-то предлагает сделать это за определенную сумму, следует понимать, что это мошенники:

“Хранение и передача информации в кредитных историях, а также ее предоставление по запросу строго регламентированы законодательством РФ. ЦБ России тщательно следит за деятельностью Бюро кредитных историй и не допускает фактов манипулирования”.

В микрокредитной компании “ФастФинанс” отметили, что каким бы способом заемщик ни решил исправлять свою кредитную историю, стоит помнить, что испортить ее можно за один раз, а исправить свершившийся факт нельзя, возможно только улучшить свои показатели, но времени и сил на это уйдет очень много.

btf.su

Как исправить плохую кредитную историю

Можно ли изменить плохую кредитную историю в лучшую сторону, когда каждая кредитная организация отказывает в предоставлении кредита, даже если сумма займа небольшая? Такая ситуация возникает у заемщиков, которые в прошлом имели задолженности и погашали их очень долго. С каждым годом кредиты все плотнее входят в жизнь современного человека. Кредитная история, в свою очередь, является определенной частью истории жизненной. И кредитная история всегда будет интересовать кредиторов. Относительно недавно самым важным критерием при выдаче кредитов считался уровень доходов заемщика. Сегодня, как все мы знаем, заработная плата — это не главный критерий. Если вы хоть раз нарушили условия кредитного договора, то можно не надеяться на получение нового кредита в ближайшее время. Очистить кредитную историю от темных пятен очень сложно, хотя и существует несколько способов.

Как происходит изменение кредитной истории в худшую сторону?

При обращении в кредитную организацию для получения кредита, кредитная история заемщика проходит обязательную проверку, независимо от того, выдавал банк ранее ему ссуду или нет. После тщательной проверки кредитная организация принимает решение — предоставить кредит или отказать. У большинства банков есть общий фактор, по которому они определяют уровень кредитной истории. Таким фактором является наличие нарушений договора или непогашенного кредита в прошлом.

Для того, чтобы застраховать себя от рисков, финансовые организации «помечают» неблагонадежных заемщиков, внося отметку в данные клиента. Поэтому у заемщиков с нехорошей кредитной историей очень мало шансов получить кредит.

Основные уровни ухудшения кредитной истории

Первый — неполный возврат заемных средств. Это грубое нарушение правил кредитования.

Второй — это большое количество просрочек ежемесячных платежей. Данный фактор относится к нарушениям среднего уровня.

Третий — одна просрочка ежемесячного платежа. Это не очень серьезное нарушение и чаще всего оно не сильно влияет на кредитную историю.

Бывают случаи, когда заемщик совершает последний платеж в установленный срок, но деньги в кредитную организацию поступают с опозданием на несколько дней. И таким образом, заемщик становится нарушителем кредитного договора. А может быть и такое, что заемщик пребывает в уверенности, что погасил займ полностью, а на деле выходит, что у него осталась задолженность в размере, например, пяти рублей, которые, естественно, нужно оплатить. Пока не будет погашена вся задолженность, кредитная организация не закроет счет и будет считать заемщика должником, поскольку эти пять рублей — это все равно долг, за который взимается штраф. Такие штрафы могут накопиться, поэтому следует постоянно контролировать кредитный баланс.

Если в вашей кредитной истории есть хотя бы один случай просрочки ежемесячного платежа, то она уже не будет считаться идеальной, но некоторые кредитные организации лояльно относятся к таким клиентам и не отказывают в предоставлении ссуды. Если случаев просрочек несколько, то такая кредитная история, в общем-то, уже является плохой, но если кредит погашен в полном объеме, то есть шанс, что банк-кредитор предоставит новый займ. Здесь все зависит от определенной кредитной организации. Если вы хотя бы раз не вернули банку-кредитору долг и до сих пор считаетесь должником, то большинство кредитных организаций категорически откажут вам в получении кредита.

Как можно исправить плохую кредитную историю?

Конечно, полностью изменить уже существующую плохую историю невозможно, но можно ее немного подкорректировать. Многие кредитные организации с пониманием относятся к заемщикам и идут им на встречу, следовательно, допускают небольшие нарушения по просрочке платежей. Некоторые заемщики с плохой кредитной историей не боятся прийти в банк, чтобы доказать, что их финансовое положение улучшилось и они изменили отношению к данной кредитной организации. В качестве доказательств выступают различные документы, подтверждающие полное погашение всех кредитов и других задолженностей за последние годы. Задолженности могут быть разные, допустим, за коммунальные услуги или использование кредитной карты.

К этим документам можно добавить справки о высокой заработной плате на официальном и постоянном месте работы. Проверив все эти данные, банк-кредитор может изменить свое отношение и предоставить кредит.

В качестве реабилитирующих документов можно предоставить достоверные доказательства, что кредит был не погашен в установленный срок по причинам, независящим от заемщика: серьезное заболевание, задержка заработной платы и других.

Если заемщик имеет депозитный счет в той же кредитной организации, который был открыт не менее года назад, то это тоже может быть использовано в качестве доказательства, что заемщик ответственный, надежный и изменил свое отношение к банку-кредитору в лучшую сторону.

Следует отметить, что банк рассматривает каждый случай в индивидуальном порядке и для того, чтобы получить кредит заемщик должен быть дисциплинированным, и в будущем с ответственностью подходить к погашению кредита.

Загрузка...refina.ru

Как изменить свою кредитную историю: три действующих способа

Телеканал«360» узнал, что делать, если банки отказывают в займах из-за плохой кредитной истории.

Следующая новостьВы обратились уже в несколько банков, чтобы получить кредит, а вместо денег получаете отказ за отказом. При этом вы точно помните, что не грешили просрочками по платежам, вовремя возвращали деньги на карту, да и вообще самый большой займ брали на покупку холодильника. Чем же не угодила ваша кредитная история и можно ли ее переписать? Можно, но придется постараться.

Что такое кредитная история

Это карта ваших займов, в которой отмечен каждый ваш шаг. Количество и сумма кредита, заявки в банки и отказы, ну и, конечно, график ваших платежей. Подпорченной кредитная история считается даже в том случае, если вы хоть раз и хоть на день просрочили выплату. Плохой она становится, когда просрочки платежей составляют от 30 до 120 дней. Много кредитов и много отказов. В этом случае шансы получить новый кредит стремятся к нулю.

Где хранится кредитная история

Каждый из нас имеет право раз в год запрашивать все данные по своей кредитной истории бесплатно. Для этого нужно знать, где она хранится. На сегодняшний день существует 19 бюро кредитных историй. Это компании, которые собирают, обрабатывают и, при необходимости, выдают информацию о наших кредитах. 95% всех историй сосредоточено в четырех крупнейших компаниях. Это «Национальное бюро кредитных историй», «Эквифакс Кредит Сервисиз», «Объединенное Кредитное бюро» и «Кредитное бюро Русский Стандарт».

Как проверить кредитную историю

Чтобы не делать лишних движений, узнайте, где именно находится ваша история. Для этого запросите информацию в Центральном каталоге кредитных историй (ЦККИ) напрямую или отправив письмо по электронной почте [email protected]. Делать запрос не нужно, если вы знаете код кредитной истории. Тогда вы самостоятельно можете ввести этот пароль на сайте Банка России и узнать, где хранятся ваши данные. Эту комбинацию цифр вы формируете при заключении кредитного договора в банке. Если вы его потеряли или не помните, обратитесь в финансовую организацию.

Как улучшить кредитную историю

Итак, вы получили свои данные, и они вас не радуют. История далека от идеальной. Что делать? Не верьте объявлениям в интернете, обещающим исправить кредитную историю за пару дней, это мошенники. На сегодняшний день есть только один способ вернуть себе имя честного заемщика — взять новые займы и вовремя их погасить. Если в банках вам не дают кредиты даже на минимальные суммы, выход — микрозаймы.

Суть в том, что небольшой банк с малым уставным капиталом выдает кредиты в три-пять тысяч рублей на несколько дней клиентам даже с очень плохой историей. Но под очень большие проценты. До 2,5% в день. Расписывает график, по которому вы должны постоянно брать, гасить и снова брать небольшую сумму. Таким образом, вы пополняете свою историю новыми уже закрытыми кредитами, постепенно увеличивая лимит доверия. В свою очередь финансовая организация быстро сообщает информацию о погашенных кредитах в бюро кредитных историй. Когда банки будут делать туда запрос, они увидят, что клиент встал на путь исправления.

Микрозаймы. Подводные камни.

Во-первых, переплаты. Если вы взяли пять тысяч, скажем, на неделю, со ставкой 2,5%, переплата составит 875 рублей. Во-вторых, стоит просрочить выплату на пару дней, и вы вновь рискуете оказаться в долговой яме, то есть опять заявите о себе как о заемщике, который не способен вовремя гасить задолженность даже по минимальным суммам. Ну и, конечно, важно выбрать проверенную организацию с хорошей репутацией, а не обращаться к сомнительным фирмам, о которых вы узнали из объявления на улице.

Ошибка в кредитной истории

В случае безответственного кредитного поведения, пенять приходится только на себя, но бывает, что в вашей плохой кредитной истории виноват невнимательный сотрудник банка. Скажем, информация о вашем однофамильце или полном тезке попала в ваши данные. В этом случае пишите заявление в свое бюро кредитных историй. В течение двух недель компания проверит и отправит служебный запрос в банк. И после разбирательств ваша кредитная история будет «переписана».

360tv.ru

Как изменить плохую кредитную историю?

При обращении в банк за кредитом, первое, что принимается во внимание при рассмотрении вашей заявки это информация, которая находится в кредитной истории заемщика.

Банки единогласно считают кредитную историю плохой, если человек уже когда-то брал кредит, неважно в каком банке, но выплачивал его с нарушениями сроков и сумм или в принципе не вернул полученный им кредит.

Для того чтобы снизить риск невозврата кредита, представляющего вполне реальную угрозу для банков, в бюро кредитных историй, каждая негативная кредитная история отмечается особым образом. И такую «метку» видят абсолютно все банки.

Так, все-таки, можно ли это исправить и как изменить плохую кредитную историю?

Полностью изменение кредитной истории, к сожалению, невозможно, но зато вполне реальным является ее улучшение.

В настоящее время, некоторые банки идут навстречу клиентам, допускавшим нарушения оплаты по кредиту. Но для этого нужно не постесняться предоставить банку доказательства того, что в вы пересмотрели свое отношение к своим обязательствам. Подтвердить это можно с помощью квитанций о своевременной оплате коммунальных услуг, кредитной карты и других регулярных платежей. Также на пользу пойдут документы о доходах с места работы и открытые депозиты как подтверждение вашей высокой платежеспособности. Все это может помочь вам как изменить кредитную историю, так и получить в будущем хорошие условия кредитования - проверив новые данные, банк может согласиться предоставить вам второй шанс и выдаст кредит.

Также можно подтвердить, что задержки платежей произошли по независящим от вас обстоятельствам (задержка зарплаты, сокращение, болезнь и др.). Но при этом, лучше аргументировано подтвердить, что по новому кредиту вы будете платить вовремя, независимо от жизненных обстоятельств. И лучше согласиться на страхование при оформлении кредита – это тоже сыграет в вашу пользу.

Спустя какое-то время, позитивные данные в вашей кредитной истории перевесят негативные, и это изменение кредитной истории позволит вам пользоваться кредитами и дальше. Кроме этого, хорошая кредитная история подразумевает преференций со стороны банков к заемщику. Это и процентная ставка, и упрощенный пакет документов, и меньшие сроки рассмотрения заявки.

А что делать тем, чья кредитная история испорчена не по его вине, как изменить плохую кредитную историю в этом случае?

В настоящее время встречаются случаи, когда плохая кредитная история стала результатом ошибки и невнимательности сотрудников банка, которые передали неверные данные о заемщике в бюро кредитных историй.

Чтобы избежать таких неприятных сюрпризов, людям, которые пользуются кредитами, рекомендуется периодически, как минимум раз в год, проверять свою кредитную историю.

В том случае, если в кредитной истории обнаружатся неточности, необходимо обратиться в тот банк, который предоставил ошибочные данные. Если банк признает свою вину, то банк самостоятельно должен внести новые сведения и проинформировать об этом БКИ.

Если банк посчитает, что он сведения верные, а заемщик уверен в обратном, то единственным способом провести изменение кредитной истории будет обращение в суд с иском против БКИ. Если вы сможете доказать свою правоту, суд обяжет бюро кредитных историй изменить недостоверные данные в вашей кредитной истории.

vv-credit.ru

Можно ли внести изменения в кредитную историю?

Сегодня кредитная история, это неотъемлемая часть биографии, если не каждого, то очень многих людей. Ведь все больше сфер нашей жизни связаны с кредитованием. Раньше банки, оформляя кредиты, уделяли главное внимание вашим доходам, сегодня, если в вашей кредитной истории есть даже просрочки в кредитных платежах, то рассчитывать, пусть и на незначительную сумму займа, вы вряд ли сможете. Исправить отрицательную кредитную историю очень трудно, но все же возможно.

Как можно подпортить свою кредитную историю?

В случае, если вы обращаетесь за кредитом не первый раз, то банк, в котором вы хотите получить новый заем обязательно проверит информацию, находящуюся в вашей кредитной истории. Эта история однозначно будет считаться плохой, если ранее оформленный кредит вы погашали с большими нарушениями, допуская длительные просрочки, а то и вовсе до сих пор не вернули сумму, оговоренную в кредитном договоре. Стремясь как можно больше снизить риски, банк кредитных историй отмечает особой меткой такие случаи. Самым серьезным нарушением классификации БКИ считается невозврат кредита. К средним нарушениям относятся неоднократные задержки по выплатам кредитных средств (не больше 35 дней). «Техническими» просрочками, то есть в пределах нормы, считаются задержки платежей на срок не более 5 дней. В этом случае, особых поводов для беспокойства нет, ведь банки относятся к «средним» нарушениям терпимо, рассматривая их в индивидуальном порядке. Понятно, что те заемщики, которые не вернули и вовсе кредит рассчитывать на новый не могут. Не все заемщики знают, что кредитная история может быть подпорчена даже в том случае, если вы выплачиваете кредитные платежи добросовестно. Вашу кредитную историю могут подпортить и другие обстоятельства – иск на взыскание алиментов, возбуждение уголовного дела и даже невозврат соседу долга.

Можно ли подправить кредитную историю?

Исправить сложившуюся ситуацию вполне реально, правда полностью исключить кредитные нарушения из истории не получится. И все же главная задача – получение нового кредита. Первым шагом будет поиск банка, который согласится пойти на встречу «нарушителю», который докажет, что стоит на пути «исправления». В подтверждении вашей благонадежности вы можете предоставить даже любые квитанции об оплаченных счетах за последние несколько лет (коммунальные услуги, оплата кредитки, выплаты по исполнительному листу). В случае, если вы предоставите справки с постоянного места работы и доходах, то наверняка банк предоставит вам кредит. Доказательством того, что вы исправляетесь, может быть и депозитный счет, открытый хотя бы год назад. Доказывая свои «исправления», вы можете убедить сотрудников банка, что проблемы с выплатами прошлого кредита были связаны с очень вескими обстоятельствами (сокращение, болезнь, задержки зарплаты и т.д.). Нужно учесть, что каждый случай банк рассматривает в индивидуальном порядке. От заемщика в этом случае потребуется главное – не нарушать впредь условия кредита после его получения. Пройдет время и в вашей кредитной истории количество положительных показателей перевесит негатив, и вы вновь будете желанным заемщиком для банка.

Оставить отзыв к статье “Можно ли внести изменения в кредитную историю?”

vseprosto.com