Кредитные каникулы в Сбербанке. Как оформить и получить? Кредитные каникулы как оформить

Как оформить кредитные каникулы в Сбербанке — условия документы

При необходимости сделать дорогостоящие покупки или обзавестись собственным жильем каждый гражданин может взять заем на приемлемых для себя условиях. Но различные обстоятельства могут повлиять на способность обслуживать текущие выплаты по долгу. Чтобы справиться с финансовыми проблемами, следует знать, как оформить кредитные каникулы в Сбербанке.

Содержание статьи:

Кредитные каникулы в Сбербанке

Одним из главных требований каждой кредитной организации является своевременная выплата долгов клиентами и в полном объеме. От этого напрямую зависит прибыльность и конкурентоспособность банка. Но в результате непредвиденных обстоятельств заемщик может оказаться неспособным выполнить долговые обязательства по графику и ему необходимо получить кредитные каникулы.

Это позволяет клиенту поправить свои финансовые дела, решив проблемы, ставшие причиной неплатежеспособности, а также сохранить свою репутацию перед финансовой организацией. Если возникли трудности с выплатами, в банке оформляются по законодательству кредитные каникулы.

Такие уступки со стороны Сбербанка возможны, если:

- заемщик лишился рабочего места не по своей вине;

- снизилась заработная плата по месту трудоустройства;

- скончался один из поручителей или созаемщиков;

- заемщик вышел в декретный отпуск;

- снизился официальный заработок в результате длительной нетрудоспособности из-за болезни;

- был нанесен урон стихийным бедствием;

- заемщику предстоит длительная поездка.

Для получения одобрения по отсрочке выплат в Сбербанк необходимо предоставить официальные документы о причинах неплатежеспособности.

Условия по кредитным каникулам Сбербанка

В каждом случае причины финансовых проблем и новые условия кредитования рассматриваются индивидуально, и на этом основании заключается новый договор, в котором могут быть предложены такие условия:

- Полная отсрочка по займу. Это особенный вариант, который предлагается редко, так как для него нужны весомые причины, например, полное отсутствие денежных доходов. Продолжительность такой отсрочки может составлять не более 3 месяцев. Но в дальнейшем банк будет вынужден требовать компенсации финансовых потерь. Это может выразиться в виде штрафа или увеличения выплат в будущем. Такой вид замораживания долга может быть одобрен лишь один раз за все время заимствования.

- Частичная отсрочка выплат. Это самый популярный способ реструктуризации, который разрешается использовать не более 2 раз за время кредитования. По его условиям заемщик выплачивает только проценты, а основной долг делится на оставшееся время долговых выплат. В результате общая сумма выплат по займу увеличивается. В первый раз такую отсрочку можно получить не раньше чем через 3 месяца после получения ссуды. Если клиент уже отсрочку по этому кредитованию взял, то берет вторые каникулы не раньше чем через полгода. Продолжительность может быть до 1 года.

- Увеличение срока займа. Если ссуда была оформлен не на самый максимальный срок, разрешенный законодательством, то возможен пересмотр этого условия в сторону увеличения. Если же такого запаса времени нет, этот вариант не может быть использован.

Для тех, кто находится в отпуске данная дать дает по декрету, разрешается отсрочка сроком на 1 год.

Для каких кредитов можно получить кредитные каникулы

Наибольшие шансы получить положительное решение об отсрочке имеют заемщики, осуществляющие выплаты по долгосрочным кредитам. К таким относятся ипотечные займы, долгосрочные потребительские и автомобильные ссуды. Если кредит был выдан только под залоговое обеспечение, то Сбербанк может предложить продать залоговое имущество и покрыть долг, чтобы исключить повторное возникновение финансовых проблем в будущем.

В случае с ипотечным займом банк легко идет навстречу клиенту при первом обращении, но при последующих заявках может быть предложено погасить весь долг путем продажи недвижимости.

Основной причиной отказов является плохая кредитная история или нарушения по выплатам по текущему займу. Чтобы узнать, как можно получить отсрочку и на каких условиях, нужно обратиться в банк.

Как оформить кредитные каникулы в Сбербанке

Написать заявление в финансовую организацию для реструктуризации займа следует заранее, не позже чем за 10 дней до очередных выплат. Затягивание с решением этого вопроса может привести к ухудшению кредитной истории и начислению штрафов за просрочки по платежам, так как рассмотрение заявки требует времени.

Обращаться следует в ближайший офис Сбербанка. Заявителю необходимо обозначить сумму, которую он способен выплачивать в текущий период. С учетом этого и будут оформляться/оформлена/оформляется кредитные каникулы.

Необходимо собрать документы, официально подтверждающие снижение или полное отсутствие доходов.

Документы для оформления

Для оформления реструктуризации долга по кредиту Сбербанка необходимо предоставить следующие документы:

- Заявление с просьбой о каникулах, в котором нужно изложить причины для пересмотра графика выплат по долгу и предпочтительные условия нового кредита. Если аргументация будет слабой, то, скорее всего, банк откажет заявителю. Следует указать личные данные, а также номер кредитного договора.

- Копия паспорта гражданина РФ с регистрацией. Оригинал требуется предоставить в момент заключения договора.

- Справка о доходах за последние 3 месяца. Для представителей частного бизнеса это налоговая декларация, для пенсионеров — документ из Пенсионного фонда или другой организации, которая выплачивает пенсию.

- Свидетельство о рождении ребенка, если причиной неплатежеспособности является отпуск по уходу за ребенком.

- Документы о трудовой занятости. Это может быть копия трудовой книжки, заверенная по месту работы, или ее оригинал (если произошло увольнение). Для тех, кто работает по совместительству — копия контракта.

- Копия приказа работодателя о переходе на новую должность, изменении размера заработной платы или о том, что работник отправлен в отпуск на неопределенное время без сохранения заработной платы.

- Копия документа о предстоящем сокращении штатов, заверенная организацией.

- Документ из центра занятости о постановке на учет, в котором должна быть указана сумма выплачиваемого пособия.

- Справка, в которой подтверждается нетрудоспособность, инвалидность.

- Свидетельство о смерти. Предоставляется, если скончался заемщик или поручитель.

- Документы из других финансовых учреждений, с которыми у заемщика есть договоры займа. Указываются суммы долга, график предстоящих платежей и сроки расчета по ссуде.

- Повестка из военкомата (в случае призыва на воинскую службу).

При необходимости Сбербанк может потребовать и другие документы для рассмотрения заявки на реструктуризацию кредита.

Заемщик должен лично прийти в кредитную организацию, чтобы написать заявление и предоставить всю документацию. Если это невозможно, то следует воспользоваться телефоном или интернетом, а в случае неспособности по причине болезни родственники предъявляют справку из лечебного учреждения.

До истечения 3 суток Сбербанк дает ответ на заявку. Если просьба будет одобрена, будет заключен договор на новых условиях, и это никак не будет отражаться на кредитной истории.

Кредитные каникулы:

sberbank-site.ru

Кредитные каникулы. Как получить и оформить?

Кредитные каникулы помогут вам решить проблемы, когда нечем платить кредит.

Практически каждый человек сейчас прошел через получение кредита, у некоторых это серьезная ипотека на несколько десятков лет, а у других простой потребительский займ на пару лет.

Все тянут свою лямку независимо от обстоятельств, заработной платы, работы и болезней, даже кризис в стране только лишь ужесточил качество жизни, но не дал кредитные каникулы. Однако, на перерыв в случае экстренной ситуации клиент каждого банка имеет право рассчитывать, самое главное правильно подойти к данному вопросу.

Что такое кредитные каникулы

Многие думают то, что подобный перерыв подразумевает разрешение на какой-либо срок просто не платить ежемесячный платеж, однако правила кредита несколько более сложные, чем кажется на первый взгляд.

Фактически нет единых правил на кредитные каникулы, все решается с каждым банком и с каждым клиентом в индивидуально порядке. Это действительно отсрочка, но все детали зависят от многих факторов.

Прежде чем решать, как оформить кредитные каникулы необходимо уточнить, что подразумевает под этим словосочетанием определенная организация, выдавшая займ.

Чаще всего все условно делится на три больших группы, которые отличаются между собой тем, на что именно будет получена отсрочка.

Полная отсрочка как раз представляет собой отсутствие обязательных ежемесячных платежей. Конечно, долг придется погасить, но позднее, в счет увеличение последующих выплат.

Чтобы у вас не возникало таких ситуаций, когда вы не смогли оплатить кредит, просчитайте его на кредитном онлайн калькуляторе и вы точно не станете заложником своего долга.

Как получить кредитные каникулы

Кредитные каникулы отличный вариант для тех, кто с займом на долгие годы хочет взять себе небольшой перерыв. Решать, как получить кредитные каникулы по подобной форме можно только соблюдая несколько условий:

- уважительная причина для получения кредитных каникул;

- кредитные каникулы дают единоразово;

- наличие комиссии.

Для получения кредитных каникул просто желания недостаточно, обязательно должно быть доказательство болезни, неожиданного увольнения или резкого понижения заработной платы, а также может быть срочно нужна помощь близким или случился пожар и другое несчастье с имуществом.

Даже с учетом уважительной причины подобная полная отсрочка предоставляется только один раз за весь срок, даже если речь идет об ипотечном кредите, именно поэтому обязательно нужно несколько раз подумать перед оформлением кредитных каникул.

Наличие комиссии зависит от конкретных банков, но чаще всего за подобную отсрочку в дальнейшем возьмется небольшая плата, даже если это кредитные линии банков или же другой долгосрочный договор.

Отсрочка основного долга подразумевает, что на определенный период времени убирают только лишь одну часть суммы, проценты клиент по-прежнему обязан регулярно выплачивать, а о том, когда будет заплачена основная часть, договариваются отдельно. Также схема имеет некоторые особенности:

- снижение платежа только лишь на треть или около того;

- возможность увеличение срока кредитных каникул, совсем необязательно платежи в дальнейшем будут больше, можно просто немного сдвинуть график в будущее;

- такие кредитные каникулы увеличивают переплату по займу.

Отсрочка выплаты части касается не только процентов или основного долга. В индивидуальном порядке решается, что именно будет платить клиент и на какую сумму он рассчитывает.

Остаток же просто переносится на самый последний месяц, в результате договор и график заканчивается выплатой огромной суммы.

Это неудобно только лишь на первый взгляд, на самом деле подобная схема давно успешно работает на автокредитах, когда в конце клиент просто отказывается от устаревшего транспортного средства, уже стоящего дешевле, чем составляет его долг.

Товары в этой сфере очень быстро снижаются в цене и многие заемщики могут просчитать свою выгоду.

Оформление кредитных каникул

На вопрос как получить кредитные каникулы может ответить любой консультант, поэтому первым шагом должно стать посещение банка, где профессионалы объяснят, на каких именно условиях оформляются кредитные каникулы в конкретном месте.

Основной задачей клиента является объяснить банку, почему он хочет оформить подобный перерыв.

Если рассматривается полные кредитные каникулы, то обязательно нужно доказать свою уважительную причину документально. Если это болезнь, то нужно предоставить справку, и даже заключение специальной комиссии.

В случае любого несчастья обязательно также подтвердить документально все. Потеря работы доказывается бумагой оттуда и трудовой книжкой.

Также нужно предоставить договор, на основании которого был взят заем.

Если речь о том, как оформить кредитные каникулы по другим программам, то там банк компенсирует неудобства за счет комиссий или же увеличения переплаты.

В результате консультанты могут поверить на слово или же попросить пакет документов менее строгий, допустим, будет достаточно трудовой книжки или справки о доходах с меньшей заработной платой, чем на момент оформления займа.

Кредитные каникулы — это не бонус и не стоит пользоваться им слишком часто, обязательно нужно тщательно оценить все плюсы и минусы данной процедуры. Однако очень часто подобная программа является единственной возможностью пережить материально трудный период в жизни.

poluchenie-kreditov.ru

Как оформить кредитные каникулы? Как написать заявление и подготовить документы?

В случае возникновения непредвиденных ситуаций заемщику может быть представлена небольшая отсрочка и он избавляется от необходимости вносить ежемесячные платежи. Обычно уважительными причинами для этого банки считают:

- потерю рабочего места и заработной платы, что становится причиной неплатежеспособности человека;

- потерю кормильца, особенно если в его семье несколько детей, не достигших совершеннолетия;

- болезнь самого заемщика, которая приводит к потере дееспособности на короткий период или навсегда, получение им группы инвалидности или болезни его членов семьи.

Для того, чтобы получить кредитные каникулы, необходимо доказать законные основания для их предоставления. Простое желание снизить нагрузку на бюджет не служит достаточным основанием для одобрения заявления.

Банки сохраняют за собой возможность отказать заявителю, поскольку не обязаны предоставлять отсрочку.

Содержание статьи

Правильное составление заявления

Форма его может быть свободной, но в таком случае в нем необходимо прописать максимум полезной для кредитора информации:

- ФИО заявителя;

- номер его кредитного договора, указать сроки и прописать сумму долга на текущий момент;

- причину, по которой заявитель просит отсрочку в выплатах;

- указать, что заемщик не отказывается от своих обязательств, но просто просит небольшой перерыв от ежемесячных взносов;

- дату составления документа и подпись заемщика.

Перед заполнением заявления нужно прочесть условия предоставления каникул в кредитном договоре. Если в нем прописано, что банк не имеет права отказать, но по результатам проверки бумаг отказ все же звучит, добиваться своих прав нужно в суде.

Чаще встречается вариант, когда возможность получения каникул просто не предусматривается либо эта услуга предоставляется лишь один раз на время пользования кредитом и только на платной основе.

Перечень документов

Условия кредитных каникул подразумевают наличие у заемщика серьезной причины, наличие которой придется подтвердить документами. Показать факт неблагоприятных обстоятельств помогут:

- ксерокопия трудовой книжки, где запись об увольнении;

- выписки из больничной истории болезни и справки от врача, где указаны примерные сроки лечения;

- справку о переезде, документы, доказывающие возникновение форс-мажорных обстоятельств типа наводнения или пожара, которые не зависят от заемщика.

Полезными могут быть и другие документы для оформления кредитных каникул, если они помогут доказать правоту заемщика и продемонстрируют его сложное положение.

Заявление необходимо писать сразу в двух экземплярах, один из которых передается в банк, а другой остается у заявителя.

На каждом должны быть проставлены подписи работника банка и печати о его принятии. Если принимать документы по какой-то причине не хотят, требуйте отказа в письменном виде, чтобы потом иметь доказательную базу для суда.

Какие проблемы могут возникнуть?

Если у заемщика большие просрочки или он вносит ежемесячные взносы с задержкой, ему скорее всего откажут. Вообще сложностей в том, как оформить кредитные каникулы, нет, особенно для ответственных заемщиков.

Тенденция такова, что кредиторы на отсрочку идут более охотно, если у человека в этой же организации оформлен депозитарный счет или он получает заработную плату на карту этого банка.

Но даже при получении послабления в виде кредитных каникул не стоит рано радоваться: за это в любом случае придется платить. Если заемщик пользовался заемными средствами под 12%, то после 3 месяцев отсрочки банк вполне может увеличить ставку до 13%.

Возможно клиенту необходимо будет еще раз явиться в банк, чтобы подписать новый договор или добавить соглашение к уже имеющемуся.

Условия предоставления каникул в крупных банках страны

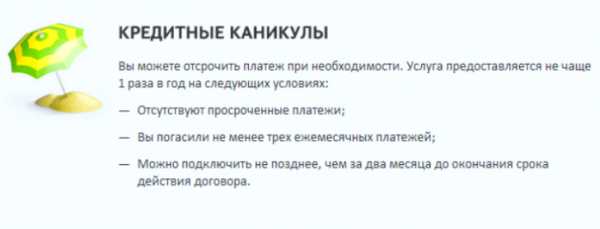

- Сбербанк готов давать отсрочку в выплатах только тем своим клиентам, у кого на дату обращения за помощью нет активных просрочек. Клиент должен пользоваться деньгами больше 3 месяцев, в рамках каникул срок отсрочки может составлять до 12 месяцев.

- Для сравнения, в ВТБ24 клиент может обращаться с просьбой взять каникулы только если кредитом он попользовался больше полугода. Обязательными условиями является хорошая кредитная история и отсутствие задолженностей. Обратиться с заявлением заемщик может только если до окончания срока действия договора осталось больше 3 месяцев.

- Промсвязьбанк тоже дает каникулы если человек внес больше 6 ежемесячных платежей, вот только срок отсрочки минимальный и составляет всего 2 месяца. Это очень мало, но в принципе немного исправить за это время свое материальное положение заёмщик может попытаться.

Также стоит обратить внимание на частоту предоставления каникул. Некоторые банки прописывают все условия в кредитном договоре, но уточнить информацию можно и в телефонном режиме.

Обычно взять отсрочку можно не чаще раза за все время пользования займом, но к примеру, в банке Восточный экспресс клиентам доступно 2 отсрочки на протяжении срока действия договора.

Заключение

Обратите внимание на то, как в случае получения отсрочки будут вноситься платежи: нужно ли вносить только проценты и не выплачивать тело кредита или же отсрочка предоставляется на всю сумму.

В остальном же каникулы для клиента выгодны: он не портит свой кредитный рейтинг просрочками и сохраняет со своим кредитором доверительные отношения.

Приготовьтесь к тому, что потеря неофициального места работы не служит для банка аргументом, в таком случае необходимо надеяться лишь на лояльность кредитора.

Заемщику необходимо постараться собрать максимум справок, доказывающих наличие у него проблем, оказывающих влияние на трудоспособность и платежеспособность. Иначе заявление к рассмотрению не примут.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-60-72 доб. 184 (Москва) +7 (821) 426-14-07 доб. 431 (Санкт-Петербург)

Это быстро и бесплатно !

bankiweb.ru

Как оформить кредитные каникулы в Сбербанке правильно

Те люди, у которых временно нет возможности производить взнос ежемесячных платежей, могут узнать, как нужно правильно оформлять отсрочку платежка в Сбербанке России в 2018 году и подать заявление на рассмотрение.

Если у клиента имеется уважительная причина для предоставления кредитных каникул, банковское учреждение обязательно даст положительный ответ. Оплата кредита является очень длительным процессом. Занимаясь оформлением ипотеки, либо совершая какую-нибудь крупную покупку, большинство людей в основном не думают о том, что через 4-5 лет их финансовое положение может измениться и далеко не лучшую сторону. Сбербанк предоставляет своим клиентам возможность восстановить и продолжить производить выплаты по кредиту через определенный период времени.

Важная информация

Вы поняли то, что кредитные каникулы в Сбербанке являются выгодной услугой. Поэтому поймите сегодня, как оформить их. Есть несколько причин, которые могут заставить заемщика подумать над тем, как можно оформить отсрочку платежа в Сбербанке онлайн:

- Потеря основного мета работы ( ликвидация компании или сокращение штата).

- Оформление инвалидности( обнаружение у человека очень тяжелого заболевания, которое требует незамедлительного лечения).

- Потеря денежных средств в результате стихийного бедствия.

- Смена постоянного места жительства.

Банковское учреждение предоставляет возможность клиенту оформить кредитные каникулы, не только при том условии, что он является добросовестным плательщиком.

Что это такое

Кредитные каникулы являются так называемым отпуском, который предоставляется клиенту, оформившему крупный потребительский кредит либо ипотечный займ.

Отсрочка платежка является великолепным способом того, чтобы избежать подпадания в глубокую долговую яму, и постараться сохранить отличные отношения со сбербанком.

Есть несколько видов кредитных каникул:

Прекращение выплат с полной отсрочкой. Этот вариант для клиента может быть не очень выгодным, так как банк будет взимать дополнительные пени по платежам.

Частичная отсрочка. Производиться погашение только процентов, либо только основного долга. За полный период кредитования можно будет воспользоваться таким видом отсрочки лишь 2 раза.

Изменение процентной ставки за счет увеличения срока кредитования. При этом, необходимо учитывать то, что банк будет идти клиенту на уступки далеко не всегда. Изменением размера зарплаты клиента в меньшую сторону не всегда может выступать основанием для представления отсрочки платежа. Лишь серьезное ухудшение финансового положения и полная нетрудоспособность клиента могут стать главным поводом для смены условия по займу.

В том случае, если займ был оформлен на приобретение автомобиля, то банк может предложить клиенту вариант, при котором данное транспортное средство будет выставлено на аукцион. В этом случае, кредит будет закрыт, а остаток денежных средств переведен клиенту.

Кто является претендентами

Эта статья позволит узнать вам о том, что это такое кредитные каникулы и как их получить. Помимо этого, стоит узнать о том, кому полагается данная услуга. Отсрочка платежа, которая предоставляется банком является отдельным видом такой услуги, как реструктуризация долга. А попытиться получить это преимущество могут только те клиенты, которые вовремя и добросовестно производили оплату кредита, без просрочек. Отвечая вам на вопрос, как следует оформлять кредитные каникулы в Сбербанке физ.лицам, во первых необходимо обратить внимание на тот факт, что клиент обязательно должен оценивать свои шансы.

Прочтите статью по теме: Как стать организатором совместных покупок

Кому же могут быть одобрены кредитные каникулы?

- Тем лицам, которые попали в трудную материальную ситуацию.

- Только добросовестным клиентам.

- Уменьшение числа денежных средств не всегда выступают основным поводом для предоставления отсрочки платежа. Лишь полная нетрудоспособность, или болезнь будут веским основанием.

- Попробовать получить либо отсрочку платежка, либо рассрочку, могут те лица, которые сменили основное место жительства не только в пределах одного города, но в пределах всей страны, и также, тем, кто потерял свое рабочее место.

- Иногда в сбербанке России проводятся всевозможные акции и бонусы, а также возможность получить отсрочку платежа по займу предлагается самым добросовестным плательщикам в качестве презента.

- Таким образом, они могут получить возможность в течение нескольких месяцев отдохнуть от платежей.

Какими нормативными актами регулируется

Процедура выдачи займов, а также предоставления отсрочек, как правило, регулируется несколькими законодательными актами России.

- Конституция ( ст. 74). Она устанавливает то, что финансовые средства могут свободно перемещаться на территории нашей страны.

- Вторая часть ГК РФ и Ф3№14 . в соответствии с данным кодексом, банк обязан предоставить финансовые средства по таким условиям , и в актом размере, которые были прописаны в договоре при оформлении кредита.

- Ф3 О банках и банковской деятельности № 395. закреплены основные требования , которые применятся к банкам в отношении кредитования населения. В данном случае защищаются интересы двух сторон — клиента и самого кредитора.

- Ф3 Об ипотеке. №102. в этом законе содержится отметка о том, что то имущество, которое было приобретено на заемные средства, может быть оформлено в качестве залога.

Кроме этого, в своей деятельности, Сбербанк РФ руководствуется теми нормативными , которые издал ЦБ России. Таким образом, устанавливается требование о получении банковским учреждением лицензии, которая предоставляет право на осуществление всевозможных банковских и кредитных операций. Регулируется процедура выдачи кредитов и соблюдения банком некоторых условий, к примеру, при установлении процентной ставки.

Как оформить кредитные каникулы в Сбербанке сегодня

Каждый заемщик, который оформил кредит в крупном банке России, вправе подать заявление на получение кредитных каникул. После того, как банком будут изучены все необходимые документы график платежей , работник озвучит клиенту решение. В основном, если будут соблюдены все условия, то оно окажется положительным.

Как индивидуальному предпринимателю можно получить в 2017 году декретные , можно посмотреть в статье — декретные для ИП.

Сведения о банке.

Сбербанк России является одним из крупнейших банков, и к тому же, еще и посещаемым . Год его основания – 1841 год. Его услугами на данный момент пользуются более 70 процентов россиян.

Данный банк очень быстро развивается. Он даже не похож сам на себя. со времени его основания, главной функцией было наличие сберегательных касс. В настоящее же время, населению предоставляются все виды кредитно-финансовых услуг.

Общие сведения о банке:

Трудовую деятельность в компании осуществляют граждане в РФ в каждой 150-ой семье. В России клиентами Сбербанка в настоящее время являются свыше 110 миллионов человек. Банком предлагается большой спектр услуг — от кредитования до вкладов и денежных переводов , предоставления брокерских услуг. Всем клиентам доступны сервисы – онлайн. Такие, как мобильный банк. Производится Смс рассылка важных оповещений.

Условия предоставления

Имеются определенные условия, соблюдая которые , банком может быть предоставлена услуга – Кредитные каникулы:

Тип отсрочки.

- а) Полная . применяется лишь при наличии серьезных оснований; не предусматривается пролонгация срока действия соглашения; начисляются дополнительные пени.

- Б) Частичная . Увеличивается размер переплаты; на протяжении всего периода погашения доступна не больше 2-ух раз; выгода ощутима только при условии , что общий долг в остатке не является большим.

- В) Индивидуальные условия для клиента. Воспользоваться данной услугой можно несколько раз; допускается отсрочка на несколько месяцев; договор может при необходимости, быть пролонгирован; существует минимальный и максимальный срок каникул.

Возможные варианты для женщин в декрете

Сбербанк РФ предоставляет возможность молодым мамам, которые находятся в декретном отпуске, изменить график выплат и условия по кредиту. В том случае, если женщина осмысливает тот факт, что ей попросту не под силу оплачивать ипотечный кредит и одновременно покупать необходимые вещи для своего ребенка, то она может подать заявление в кредитную компанию и ждать решения. Что касается Сбербанка России, то он может предоставлять длительные кредитные каникулы до пяти лет , если в семье рождается второй или третий ребенок. Обязательным условием предоставления кредитных каникул является ухудшение материального положения в семье. Отсрочка платежа оформляется в том случае, если уход женщины с основного места работы стал главной причиной снижения числа денежных средств в семье.

Сбербанк России дает возможность молодым матерям, находящимся в декрете изменить условия и график выплат.

Данный вопрос будет особенно актуальным в предоставлении каникул матерям-одиночкам, которые во время ухода за ребенка после родов ничего не получают, лишь государственное пособие, размер которого очень мал. По этой причине, производить погашение кредита женщина попросту не может.

Необходимые документы

Настало время подробно рассказать о том, как оформить согласно законодательству кредитные каникулы в сбербанке. Для того , чтобы оформить отсрочку платежка крупного кредита, клиент должен предоставить в банк следующий пакет документов:

Заявление. В нем должны быть обязательно указаны личные данные – ФИО, номер кредитного договора и место проживания.

Ксерокопия трудовой книжки. В том случае, если отсрочка оформляется по причине ухода с места работы.

Если у клиента снижается здоровье, и он находиться на длительном лечении, т потребуется представить в банк справку из медицинского учреждения с подписью и печатью лечащего врача.

Документ о постановке на учет в женскую консультацию и свидетельство о рождении ребенка.

Для оформления отсрочки погашения крупного кредита заявитель должен предъявить в банк следующие документы:

Данное заявление должно быть составлено в 2-ух экземплярах. Один из этих экземпляров должен оставаться у клиента на руках.

Что нужно для получения отсрочки

Для оформления кредитных каникул, необходимо сделать следующие действия:

Составить заявление по необходимой форме и представить его в кредитный отдел Сбербанка.

Заняться подготовкой необходимого пакета документов по списку. Сделать ксерокопии.

Дождаться решения банка. Максимальный срок составляет 3 рабочих дня.

На что следует обратить особое внимание?

Если вы собираетесь, подать заявление в банк для получения кредитных каникул, то вам следует учесть некоторые нюансы:

Вероятнее всего, банк вам предложит реструктуризацию. В данном случае, может быть начислена пеня. Сроки выплат будут увеличены. А размер ежемесячного взноса будет сокращаться.

Каникулы предоставляются в случае: если до конца оплаты осталось не меньше 3-ех платежей.

Кредит. Не может быть реструктуризированным либо разделенным на нескольких частей.

В случае допущения 2-ух или 3-ех просрочек по платежу. Вероятнее всего, банк также клиенту в оказании каникул.

Кредит может быть очень выгодным и удобным. Но вот в некоторых случаях, дальше производить оплату кредита не представляется возможным. К примеру, человек может сильно заболеть, потерять работу, либо ухаживать за больным ребенком или родственником. В том случае, если у человека сложилась на самом деле серьезная ситуация в жизни, а в прошлом он не допускал никаких нарушений по платежкам, то банк с радостью пойдет ему на уступки и представить кредитные каникулы. Срок данного отпуска может немного отличаться — кому-то из клиентов будет достаточно всего несколько месяцев для того, чтобы полностью погасить все долги перед банком. Другим же- потребуется для этих целей полгода, а то и больше.

Вам стоит посмотреть видео по теме: Что такое кредитные каникулы?

www.rabota-biznes.com

Как получить кредитные каникулы при возникновении финансовых проблем?

Честность – залог прозрачности финансовых отношений Банка и заемщика.

Про это говорили, и будут говорить при заключении договоров кредитования инспектора многих банков. Однако при наступлении реальных трудностей, заемщики почему-то решают обратиться к знакомым, родным, даже к другому Банку, чтобы взять другой кредит, чтобы погасить возможную задолженность в своем Банке.

Трудности с финансами регулярно возникают не только у организаций, но и у частных заемщиков, и первое, что Вы должны сделать – это честно предупредить свой Банк, что не можете совершить очередной платеж по кредиту. Это касается совершенно всех категорий граждан, которые берут кредиты, никакой уровень дохода сегодня не может гарантировать защищенность завтра.

Можно ли рассчитывать, что банк пойдет навстречу, если причины невозможности совершить платеж в срок будут озвучены заемщиков вовремя? В большинстве банковских структур к таким заемщикам отношение вполне лояльное, поскольку банку совсем нет резона терять свои деньги по невыплаченному кредиту из-за временных трудностей заемщика. Отказав в отсрочке платежа один раз, Банк рискует тем, что подобные ситуации будут повторяться часто и никакие штрафные санкции положения не исправят. Что же может стать решением подобных проблем в кредитовании?

Как получить каникулы?Многие заемщики даже не слышали о таком термине, и, тем не менее, он не только есть, каникулами можно воспользоваться реально. Кредитные каникулы – это каникулы, отдых от платежей или их части, предоставляемые Банком своему заемщику в исключительных случаях. Это небольшой шанс, который Банк дает «взаймы по времени», чтобы заемщик мог урегулировать свои финансовые проблемы. Совершенно не значит, что каждый заемщик, честно выплачивающий долги по кредиту, удостаивается такой «чести». К исключительным случаям Банк относит: рождение в семье ребенка (мама в декретном отпуске по уходу за ребенком), серьезное заболевание одного из членов семьи, от которого зависело погашение кредита, потеря работы из-за банкротства предприятия и некоторые другие единичные случаи.

На период предоставления кредитных каникул приостанавливаются платежи по кредиту, что дает возможность заемщику найти дополнительные источники финансирования, чтобы выплачивать кредит в дальнейшем.

Некоторые обстоятельства, из-за которых могут быть приостановки платежей, изначально прописаны в договоре кредитования, поэтому автоматически производится реструктуризация условий кредита. Эта процедура не называется кредитными каникулами и имеет совершенно иное решение. Если финансовые обстоятельства, не позволяющие заемщику вовремя внести очередной платеж, не предусмотрены договором кредитования, но признаны Банком, как форс-мажорные обстоятельства, то заемщику могут быть предоставлены кредитные каникулы.

В каких типах кредитов могут предоставляться?- ипотечное кредитование;

- автокредиты;

- займы с большим сроком кредитования.

Ни один из банков не предоставляет кредитные каникулы в случаях потребительских кредитов, поэтому рассчитывать на благосклонность отбанка при финансовых затруднениях в данном случае не приходится.

Условия предоставленияВ принципе, существуют два вида кредитных каникул – это отсрочка платежа по «телу» кредита и по процентам. Существует еще разночтения по временным рамкам предоставления подобных каникул в разных банковских структурах – от отсрочки платежа за первый месяц кредитования до момента, когда большая часть кредита уже погашена. Длительность кредитных каникул тоже может варьироваться в разных банках – от нескольких месяцев до года-двух. Каждый случай предоставления кредитных каникул индивидуален, поэтому может быть множество вариантов.

Виды предоставляемых кредитных каникул:- платеж по «телу» кредита останавливается, заемщик выплачивает только проценты по кредиту, но при этом продлеваются сроки кредитования;

- платеж останавливается полностью, но за это начисляются определенные проценты, то есть, после окончания каникул заемщик будет выплачивать сумму, значительно превышающую по предыдущему плану погашения кредита.

В любом случае, при возникновении трудностей с погашением кредита более разумно обратиться в банк, чем пытаться «уйти» от оплаты нелегальными способами.

Ольга Севастьянова специально для ЗанимайОнлайн.ру

zanimayonlayn.ru

Как оформить и получить кредитные каникулы в Сбербанке?

В нестабильной российской экономике довольно сложно предугадать свое финансовое будущее. Сложно предсказать не только вперед на пару десятков лет, но и на ближайшие 1-3 года. Успешный сегодня человек с приличным доходом может уже завтра стать безработным. Закредитованность населения с каждым годом увеличивается. Как только ситуация с финансами усугубляется, сразу становятся сложно платить по долгам: ипотека, автокредит, потребительские займы и проч.Причин для ухудшения финансового положения может быть много: увольнения/сокращения, длительный больничный, тяжелая болезнь, установление инвалидности, перевод на менее оплачиваемую работу, непредвиденные жизненные обстоятельства, рождение ребенка, стихийные бедствия и проч.Для сохранения лояльности клиента и получения своего дохода банки предоставляют различные услуги по облегчению участи заемщиков. Кроме рефинансирования и реструктуризации можно получить кредитные каникулы. Как такового, этого термина нет ни в одном законодательном акте. Оно используется в банковской терминологии для названия отсрочки в выплате кредита по уважительным причинам. Термин довольно легкий на восприятие, но сложный для исполнения и дальнейшего расчета платежей. Рассмотрим кредитные каникулы на примере Сбербанка.

Кредитные каникулы в Сбербанке.

Это специфический вид реструктуризации кредитного долга, подразумевающий отсрочку в выплате кредита на определенный период. Самому банку это не очень выгодно, ведь он лишается притока денег на этот срок. Но с другой стороны Сбербанк идет на этот шаг, чтобы сохранить клиента за собой.

Преимущества кредитных каникул Сбербанка:

- Возможность сохранить положительную кредитную историю.

- Снижение кредитной нагрузки в сложные времена.

- Оплата кредита в прежнем режиме после каникул.

Условия по кредитным каникулам Сбербанка.

Каникулы могут быть предоставлены на определенных условиях:

- С момента оформления кредита прошло не менее 3 месяцев.

- Заемщик предоставил документы, подтверждающие ухудшение финансового положения (копию трудовой книжки с записью о сокращении, справку о доходе, где видно снижение дохода, больничные листы и проч.)

- Клиент имеет положительную кредитную историю и не допускал просрочек по данному кредиту.

- Клиент не имеет больше кредитов. Если после оформления проблемного кредита заемщик взял еще пару кредитов (на отдых, автомобиль, покупку дорогой вещи), то банк вправе отказать в каникулах, ссылаясь на то, что должник может продать тот же автомобиль и расплатиться с долгом.

Если клиент соответствует всем требования и предоставил требуемый пакет документов, то кредитный комитет начинает рассматривать дело на предмет предоставления (или отказа) кредитных каникул.

Стоит отметить, что подача документов на получение кредитных каникул будет служить для Сбербанка «звонком», что финансовое положение заемщика изменилось. При этом нет никакой гарантии, что это все временно. Конечно, можно предоставить должнику отсрочку в уплате долга и накрутить себе прибыль за счет штрафа и дополнительных процентов (отсрочка или каникулы не предоставляют безвозмездно). Несвоевременное погашение долга подрывает финансовое положение самого банка, ухудшая его кредитный портфель. Поэтому каждое такое обращение клиента рассматривается индивидуально, а причины тщательно анализируются. Дальнейший мониторинг такого клиента будет усилен.

Для каких кредитов можно получить кредитные каникулы?

Чаще всего это долгосрочные кредиты, такие как ипотека, потребительские кредиты на большие суммы, автокредиты. Если речь идет о залоговом кредите, то банк будет тщательно изучать дело клиента. Чтобы не выслушивать каждый год-два просьбы о каникулах или рефинансировании, банк может предложить реализовать залог и полностью закрыть долг. Например, зачем клиенту машина за 2 млн.р., если он просит кредитные каникулы, не оплатив даже половины долга. Здесь банк просто предложит реализовать машину и приобрести по-дешевле. С ипотекой дела обстоят сложнее – здесь речь идет о больших суммах и длительных сроках. Если при первой просьбе об отсрочке банк может с легкостью ее предоставить, то при последующих уже будет предлагать продать недвижимость и погасить долг.

Как оформить кредитные каникулы в Сбербанке?

- Обратиться в кредитный отдел и написать заявление с просьбой рассмотреть возможность предоставления кредитных каникул. В заявлении нужно указать причину. Причина должна быть обоснованной и уважительной. Просьба, типа «потому что у банка есть такая возможность, и я тут подумал, почему бы и не взять» или «я так хочу» рассматриваться, однозначно, не будут. В банке нет строго требования к оформлению такого заявления, но в нем четко должно быть указано требование заемщика и обоснование причины. Пример заявления заявление на кредитные каникулы

- Приложить к заявлению копию кредитного договора, документы, подтверждающие ухудшение финансового положения (справки с места работы, трудовая книжка с записью о увольнении/сокращении, справки о доходах, больничные листы или листы временной нетрудоспособности, свидетельства о рождении детей, смерти родственников, потери кормильца, повестка о призыве на службу и проч.).

- В течение 3х дней банк должен дать ответ. Если ответ отрицательный, то каникул, увы, не предвидится. Если решение положительное, то нужно будет изучить новые условия выплаты долга. Каникулы не будут отрицательно сказываться на кредитной истории.

Сбербанк предоставляет кредитные каникулы с отсрочкой оплаты основного долга сроком от 6 до 12 мес. (предоставляется индивидуально). На этот период заемщик продолжает оплачивать проценты. За счет каникул в дальнейшем удлиняется срок кредита, если заемщик хочет оставить платежи такими же. Если срок остается прежним, то увеличиваются платежи. Ставка обычно тоже увеличивается за счет повышения рисков будущих невыплат. После предоставления каникул у заемщика будет новый график погашения и доп.соглашение к основному кредитному договору.

Таким образом, услугу кредитных каникул можно одновременно назвать спасительной и обременительной. Она дает возможность передохнуть от выплат и поправить свое финансовое положение. Но это довольно затратное дело – переплата по кредиту вырастает. Решать, нужны ли каникулы – дело личное каждого заемщика. Здесь важно правильно взвесить свои выгоды и затраты.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

Кредитные каникулы. Варианты. Как оформить

В связи с тем, что в последнее время количество проблемных кредитных договоров постоянно растёт, банки пошли на встречу заёмщикам и предлагают им оформить специальный банковский продукт, направленный на облегчение процедуры выплаты кредита.

Кредитные каникулы

Речь о реструктуризации кредитной задолженности, когда банк увеличивает срок кредитного договора, чтобы благодаря этому уменьшить размер ежемесячного платежа. Платёж становится меньше, ежемесячная долговая нагрузка на заёмщика снижается, он входит в график платежей, а банк снимает с себя обузу проблемного договора.

Реструктуризация кредита в банке может предлагаться, когда заёмщик еще не совершил просрочки, но заранее обратился в банк со своей проблемой. Также банки применяют реструктуризацию к проблемным договорам, когда заёмщик уже не платит по кредиту. В любом случае банк старается учесть интересы заёмщика и входит в его положение.

В последнее время, помимо стандартной реструктуризации долга по кредиту, заёмщикам предлагается её отдельный вид — кредитные каникулы.

Что такое кредитные каникулы?

Этот вид реструктуризации банковского кредита можно назвать паузой в графике платежей. Если заёмщик по каким-то причинам не может временно совершать ежемесячные выплаты, к примеру, потерял работу или серьёзно заболел, то банки могут на определённый период освободить его от обязанностей по выплатам.

Рекомендуем прочитать, как сделать реструктуризацию кредита, чтобы сравнить эти банковские услуги.

По сути, это даже более удобный вариант, чем стандартная реструктуризация с растягиванием срока. Растягивая срок, автоматически увеличивается общая переплата, несмотря на снижение ежемесячного платежа. Если же применяются кредитные каникулы, то график платежей просто замораживается, то есть никакие условия кредита не меняются, только сдвигаются даты выплат.

Срок кредитных каникул устанавливается банком на основании конкретной ситуации заёмщика. Обычно кредитные каникулы — это 3-12 месяцев.

Варианты кредитных каникул

Банки предлагают несколько видов предоставления кредитных каникул:

1. Полное освобождение от выплаты ежемесячных платежей на определенный срок. Это самый выгодный вариант реструктуризации, когда уровень переплаты по кредиту не меняется.

2. Частичное освобождение от уплаты ежемесячного платежа. В этом случае банк освобождает заёмщика только от уплаты основного долга, но проценты за пользование деньгами не отменяет. Получается, что общая переплата возрастает и чем больше срок кредитных каникул, тем больше становится её размер.

Сумма же самих процентов, положенных к ежемесячной выплате, будет зависеть от периода графика платежей, когда оформляются кредитные каникулы. Если учесть, то большинство банков предлагают аннуитетную схему расчёта графика ежемесячных платежей, то:— в начале выплаты кредита в ежемесячном платеже преобладают именно проценты;— примерно со второй половины срока платёж в большей части состоит из основного долга;— к концу выплат проценты постепенно сводятся к нулю.Поэтому эта схема кредитных каникул более выгодна, когда до окончания срока выплат осталось не так много.

Как оформить кредитные каникулы?

Заёмщик после оформления кредитных каникул получает новый график ежемесячных платежей. Если это полное освобождение от выплат, к примеру, на 6 месяцев, то в график добавляется 6 пустых граф, то есть заёмщик может пропустить шесть ежемесячных платежей. Если это будет освобождение только от выплаты основного долга, то пустыми будут все графы, кроме графы «проценты». То, что указано в этой графе, и будет суммой, необходимой для ежемесячного внесения.

Кредитные каникулы — это более выгодная процедура, чем стандартная реструктуризация кредита в банке.

hbon.ru