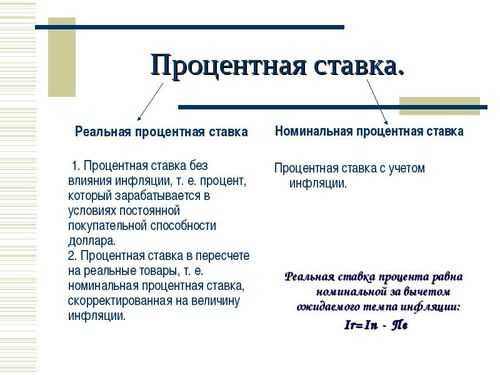

Что такое учетная ставка Центрального банка? Кредитная ставка цб

Процентная ставка: от ЦБ до реального бизнеса - ЭкспертРУ

Денежно-кредитная политика российского Центрального Банка во многом способствовала тому, что последние годы для отечественной экономики стали скорее этапом санации, нежели периодом кризиса. Это справедливо как для финансовой системы, так и для бизнеса — стоит признать, что потери вследствие событий, разворачивавшихся с середины 2014 года, могли быть гораздо более существенными

Действия Банка России по регулированию ключевой ставки, игравшие системную роль в усмирении как девальвации, так и последующей инфляции, далеко не всегда имели безоговорочную поддержку у бизнес-сообщества — обвинений в «удушении» собственного предпринимательства высокими ставками было более чем предостаточно. Немалая доля в этом принадлежит эмоциональной составляющей, однако можно небезосновательно предположить, что в основе такой критики лежит упрощенное понимание финансовых и экономических взаимосвязей, а также побудительных мотивов Банка России и его возможностей влияния на экономику — от «пассивного следования за ситуацией» до «внерыночных методов регулирования.

Традиционно носителями знаний об истинном устройстве и функционировании финансово-экономических механизмов являются сами финансисты, в первую очередь — представители банковского сектора, которые транслируют собственное понимание ситуации на свою клиентскую базу. В результате деловое сообщество, получая опосредованную информацию, не всегда объективно оценивает текущую ситуацию и прогнозы ее развития — а это вполне способно выливаться в заметные бизнес-риски.

Банк России стремится усиливать взаимодействие с представителями реального сектора, профессиональным и научным сообществом, в том числе — и на региональном уровне, сообщил заместитель директора Департамента денежно-кредитной политики Банка России Андрей Липин на встрече в Сибирском ГУ Банка России. «Это является необходимым элементом политики инфляционного таргетирования», — добавил представитель ЦБ, отметив далее важность прозрачности политики Центрального Банка для всех участников рынка. По его словам, Банк России в ближайшее время планирует начать подготовку обзора состояния региональной экономики, включающего статистику и результаты опросов представителей реального сектора. Сначала этот материал будет использоваться для поддержки принятия решений Банка России по ставкам с учетом регионального анализа. В 2018 году ЦБ планирует начать публикацию этого обзора. Это должно помочь лучше донести до бизнеса политику ЦБ и дать возможность ее учета при планировании предпринимателями своей деятельности.

Инфляция и девальвация: заключенные ставкой

Одним из эффективных механизмов воздействия на состояние российской экономики является управление ключевой ставкой Банка России, прямо или опосредовано влияющей на финансовую и деловую активность. Андрей Липин кратко описал механизмы такого влияния, особое внимание обратив на трансмиссионный механизм, посредством которого то или иное изменение ключевой ставки передается в реальную экономику.

«Ключевая ставка задает стоимость денег, что, в свою очередь, влияет на объемы кредитования. Снижение ставки стимулирует экономическую активность — с одной стороны дает рост производства, с другой — увеличение потребления, обуславливающее агрегированный спрос», — отметил эксперт, показав тем самым, что, смягчая денежно-кредитные условия, можно стимулировать агрегированный спрос. Однако есть пределы стимулирования — до начала роста уровня инфляции. «Так что очень важно учитывать то, в какой фазе находится вся экономика — сейчас, когда она балансирует около нуля, рост агрегированного спроса не несет проинфляционного характера, но в дальнейшем такой рост может стать проинфляционным. Поэтому для ЦБ очень важно выдерживать тонкую грань между стимулированием роста экономики и недопущением увеличения инфляции», заключил заместитель директора Департамента денежно-кредитной политики Банка России.

Говоря о скорости восприятия рынком мер денежно-кредитной политики ЦБ, Андрей Липин заметил, что раньше всех отрабатывает эти изменения финансовый сектор — буквально на следующий день видна реакция на рынке однодневного межбанковского кредитования, а остальные сегменты реагируют с определенным лагом, от месяца до года — например, в тех случаях, когда идет речь о реальном секторе экономики. «Но основная реакция наблюдается в течение первых трех-шести месяцев», — констатировал представитель ЦБ. С ним солидарна и директор филиала «Новосибирский» Уральского банка реконструкции и развития Лариса Кучендаева, которая считает — в связи с недавним снижением ставки регулятора на 0,25 п.п. в течение трех месяцев ставки и по кредитам, и по депозитам могут скорректироваться в сторону понижения на ту же величину.

Изменение ключевой ставки оказывает влияние на уровень инфляции и посредством курсового канала — стимулируя приток или отток иностранного капитала при соответственном росте или снижении процентных ставок, что приводит к изменениям курса рубля и условий деятельности импортеров и экспортеров.

Андрей Липин указывает на то, что в России воздействие курсового канала особенно велико. «У нас инфляционные ожидания устойчиво очень сильно связаны с курсовыми, и этот субъективный фактор существенно влияет на реальный уровень инфляции», — рассуждает он. «Это историческая связка, она не очень хороша, даже плоха — и зародилась она в отсутствие политики инфляционного таргетирования, когда действительно инфляция напрямую была связана с изменением курса». Но, по мнению эксперта, сейчас инфляционное таргетирование ведет к тому, что эта связь разрывается, и сегодня колебания курса уже не так сильно отражаются на инфляционных ожиданиях.

«Осторожно, ставка понижается!»

Андрей Липин продемонстрировал необходимость осторожности при обращении с ключевой ставкой на наглядном примере. «Если ЦБ начнет слишком сильно и быстро снижать процентную ставку, то начнется рост проинфляционного характера, т.е. будет увеличиваться инфляция. И коммерческие банки, закладывая рост инфляции, не будут снижать номинальные процентные ставки по кредитам вслед за ЦБ. Так что ЦБ может интенсивно снижать ставку, но не факт, что будут снижаться ставки для бизнеса и населения», обрисовал гипотетическую ситуацию эксперт Банка России, заметив, что сейчас ставки коммерческих банков хорошо коррелируют с динамикой ключевой ставки, что говорит о политике ЦБ, адекватной складывающейся экономической ситуации.

Руководитель розничного филиала ВТБ в Новосибирске Елена Зайцева подтверждает — проводимая Банком России денежно-кредитная политика способствует дезинфляции. Основываясь на статистике по ценам и потребительскому спросу, банкир видит — месячная инфляция в последние два месяца остается на уровне 0,1–0,3%, что соответствует годовому росту цен ниже целевых 4%.

Стоимость, срочность и другие условия по кредитам, предлагаемые коммерческими банками бизнесу и населению, являются производными многих факторов, в том числе — ключевой ставки Банка России и уровня инфляции. Начальник сводного экономического управления Сибирского ГУ Банка России Евгений Хацкевич считает — существенный вклад в сегодняшнее замедление инфляции внесло укрепление курса рубля на фоне более высоких, чем ожидалось, цен на нефть, а также рост конкуренции между производителями и высокий урожай прошлого года. По его мнению, до последнего времени банковское кредитование носило преимущественно кратко-, а также среднесрочный характер, и одной из причин этого являлись десятилетия нестабильной и, преимущественно, высокой инфляции. «Поэтому Банку России необходимо при снижении ключевой ставки обеспечить сохранение положительных реальных процентных ставок на уровне, не приводящем к повышению инфляционного давления, и долгосрочное кредитование станет массовым только после того, как инфляция не просто снизится, но и станет восприниматься банками и их клиентами как устойчиво низкая», — уверен эксперт. Поэтому сравнительно медленное снижение ключевой ставки сейчас — это залог будущего роста доступности банковского кредита, увеличения инвестиций и экономической активности.

Однако бизнесу уже сегодня необходимо финансирование собственных инвестиционных проектов, которое никак нельзя признать доступным. Директор по инвестиционному развитию РАТМ Холдинга Ирина Рябышева сетует: несмотря на наличие программ, помогающих бизнесу получить финансирование по сниженной ставке, по-прежнему проблематично привлечь заемные деньги для реализации инвестпроектов. По ее мнению, банки являются крайне консервативным институтом, готовым «легко и дешево» выдавать кредиты на проекты, которые и без того в достаточной мере обеспечены собственными средствами — т.е. в ситуации, когда участие банков не столь необходимо. Еще одной проблеме, тесно связанной со снижением процентной составляющей стоимости кредита, уделил особое внимание Председатель комитета поддержки и развития малого и среднего предпринимательства мэрии города Новосибирска Максим Останин, который предостерегает: «Будет неплохо, если к лету предприниматели уже смогут получать кредиты по уменьшенным ставкам, но не следует ожидать резкого роста спроса на банковские ресурсы — бизнес, наученный жизнью, зачастую ожидает подвохов в виде добровольно-принудительного страхования и различных комиссий». Представитель городской исполнительной власти полагает, что банки не должны компенсировать снижение процентных доходов ростом непроцентных.

Ключевая ставка — указатель или ориентир?

«Динамика ключевой ставки — скорее, определяющий вектор стоимости ресурсов для банков», — считает директор департамента кредитования и страховых продуктов Абсолют Банка Антон Павлов. Он считает маловероятным, что недавнее снижение ключевой ставки Банка России окажет существенное влияние на действующий уровень ставок — во-первых, снижение было не очень значительным, во-вторых, банки в большинстве своем заранее, предугадывая решение ЦБ, снизили ставки по кредитам и депозитам. Согласен с тем, что последнее снижение ключевой ставки на 0,25% никак не повлияет на процентные ставки банков по кредитам и депозитам и представитель бизнес-сообщества, заместитель финансового директора по привлечению ресурсов ГК «Обувь России» Сергей Нечаев. «ЦБ задает только вектор движения вниз, но для реального снижения банки будут ждать следующих сигналов от регулятора», — уверен топ-менеджер производственной компании.

«Ключевую ставку ЦБ банки рассматривают скорее как индикатор, предпочитая работать на опережение — например, в марте банки снизили ставки по кредитным продуктам незадолго до заседания регулятора», — подтверждает ведущий аналитик банка «Российский капитал» Анастасия Соснова, рассуждая о взаимосвязи ключевой и рыночных процентных ставках. При этом она уверена — на ставки по банковским продуктам в большей степени оказывает влияние потребность в ликвидности и конкурентные условия. «В настоящий момент потребность в дополнительной ликвидности у банков низкая, а конкуренция среди банков наблюдается достаточно острая. Таким образом, на рынке банковских продуктов очевиден тренд на снижение ставок», замечает аналитик. «Если банк посчитают, что уровень риска снизился, то может пойти и на снижение ставок» — указывает на еще один резерв уменьшения стоимости кредитов заместитель председателя правления Локо Банка Андрей Люшин. Он причисляет к инструментам воздействия Банка России на финансовую систему обязательные нормы резервирования, обеспеченные кредиты ЦБ и операции РЕПО — все они, помимо ключевой ставки, влияют на конечную процентную ставку по предоставляемым ресурсам.

«Уровень процентных ставок по депозитам и кредитам, выдаваемых бизнесу и населению, определяется не только стоимостью привлечения ресурсов для банков, но и внутренней стоимостью банковских услуг, и рыночной конъюнктурой — ни первый, ни второй факторы от ключевой ставки не зависят», — дополняет вице-президент, директор Сибирской региональной дирекции банка «Открытие» Андрей Смирнов. Однако Лариса Кучендаева расставляет приоритеты несколько иначе. «На текущий момент именно ключевая ставка оказывает наибольшее влияние на стоимость банковских ресурсов для юридических лиц, но что касается частных клиентов, то основным фактором, влияющим на уровень ставки по кредитам, является потенциальный риск», — считает директор филиала.

Процентная самостоятельность

Переходя к ситуации в Сибирском федеральном округе, Евгений Хацкевич сообщил о постепенном снижении номинальных процентных ставок и смягчении неценовых условий банковского кредитования в текущем году во всех регионах Сибирского федерального округа. Это, по его мнению, положительно отразится на восстановлении экономической активности.

А руководитель корпоративного филиала банка ВТБ в Новосибирске Вячеслав Брюханов вспоминает, что снижение банковских ставок происходило в начале 2017 года, и в 2016 году — когда финансовые институты видели тренд на снижение ключевой ставки и, не дожидаясь ее официального понижения, меняли свои ставки в меньшую сторону. Бизнес также согласен с тем, что происходит уменьшение действующих ставок по корпоративным кредитам. Так, Ирина Рябышева наблюдает, что ставки постепенно снижаются, а конкретный размер ставки зависит от сроков кредитования и степени риска для банка. «Мы видим зависимость ставки от инвестиционной привлекательности проекта и финансовой устойчивости предприятия, его соответствия параметрам кредитоспособности», — делится опытом директор по инвестиционному развитию.

А по мнению Сергея Нечаева, банки в первую очередь ориентируются на платежеспособность заемщиков и на ключевую ставку обращают внимание в меньшей степени. «Многие банки, с которым мы сотрудничаем, отмечают, что у них есть денежные средства и они готовы финансировать бизнес, однако на рынке не так много надежных заемщиков», — рассказывает заместитель финансового директора.

Генеральный директор Банка «Левобережный» Владимир Шапоренко также указал на вторичность влияния ключевой ставки на процентные ставки, устанавливаемые банком, отдав приоритет рыночной конъюнктуре. «Стоимость наших пассивов слабо зависит от цены ресурсов Центрального банка — у нас нет заимствований в ЦБ. Однако крупные федеральные банки, использующие эти ресурсы, достаточно оперативно реагируют на рост или снижение их стоимости, во многом меняя тем самым рынок, — объяснил банкир, добавив: — Но мы заранее готовимся к этому и корректируем свою процентную политику в соответствии с динамикой рынка».

Банки ОФЗ на кредит не меняют

«Но не надо забывать, что тот же размер ключевой ставки оказывает влияние на принятие решения банками о направлении размещения свободных средств», — напоминает Генеральный директор, старший партнер Консалтинговой группы «Беспалов и партнеры» Александр Беспалов. «Сейчас банки могут размещать денежные средства в безрисковые депозиты Центрального Банка с доходностью, равной размеру ключевой ставки, и зачем им вкладываться в рисковые кредитные проекты, если можно спокойно принимать депозиты под семь–восемь процентов годовых и размещать их в абсолютно безрисковый депозит в ЦБ с маржинальностью до двух процентов?» — задает эксперт риторический вопрос. Этой же темы касается директор IT-компании Azoft Иван Ожиганов, считающий повышенный спрос на ОФЗ и увеличение объемов carry trade, приведшие к укреплению рубля, стимулами для снижения Банком России ключевой ставки. При этом он сомневается в том, что снижение ставок приведет к повышению доступности кредитов, так как, по его мнению, банкам проще и менее рискованно покупать доходные ОФЗ, чем выдавать кредиты бизнесу и населению.

Однако Владимир Шапоренко не разделяет такие опасения. По его мнению, как депозиты ЦБ, так и ОФЗ, в большей степени используются банками, как инструмент регулирования ликвидности, и не способны заменить традиционное кредитование с точки зрения доходности, особенно учитывая постепенно снижающиеся риски. К тому же замещение кредитного портфеля портфелем ценных бумаг неизбежно приведет к утрате наиболее ценного банковского капитала — клиентской базы — и невосполнимому падению доходов, как собственно от кредитов, так и от перекрестных продаж.

— Ваш прогноз процентных ставок по кредитам и депозитам бизнеса и физических лиц до конца года...

Заместитель директора Департамента денежно-кредитной политики Банка России Андрей Липин

Банк России считает,что так называемая равновесная реальная процентная ставка находится на уровне от двух до трех процентов годовых. Если учитывать, что номинальная, действующая на рынке, ставка складывается из реальной ставки и уровня инфляции, то долгосрочная оценка равновесных номинальных ставок Банком России — на уровне шести–семи процентов. И если мы реализуем все задуманное, что пока получается,то должны выйти на такой долгосрочный уровень.

Генеральный директор, старший партнер Консалтинговой группы «Беспалов и партнеры» Александр Беспалов

— Учитывая ориентир по уровню инфляции в размере четырех процентов, мы в первую очередь ожидаем снижения ключевой ставки до семи процентов. И предполагаем, что размер процентных ставок снизится на 0,5 процента.

Директор департамента кредитования и страховых продуктов Абсолют Банка Антон Павлов

— Мы ожидаем снижения от сегодняшних уровней на 1–1.5 п.п. как по вкладам, так и по кредитам.

Заместитель председателя правления Локо Банка Андрей Люшин

— До конца года уровень ставок по кредитам сохранится на отметках от 12 до 30 процентов в зависимости от продукта, однако ставки по депозитам будут постепенно приближаться к отметке семь процентов.

Заместитель финансового директора по привлечению ресурсов ГК «Обувь России» Сергей Нечаев

— По моим прогнозам, ставки по кредитам и депозитам к концу года могут снизиться на 1–1,5 процента при условии аналогичного движения учетной ставки.

Вице-президент, директор Сибирской региональной дирекции банка «Открытие» Андрей Смирнов

— До конца года для бизнеса ситуация с доступностью банковских кредитов радикально не изменится, учитывая, что ключевая ставка меняется умеренными темпами — вероятнее всего, повторная коррекция ключевой ставки составит не более 0,25–0,5 процента, а «плата за риск» пока остается ощутимой.

Директор филиала «Новосибирский» Уральского банка реконструкции и развития Лариса Кучендаева

— Мы ожидаем, что на конец года ключевая ставка может достичь восьми процентов. Соответственно, ставки по кредитам и депозитам юридических лиц могут снизиться на 2 п.п.

expert.ru

что это такое, на что влияет ее повышение и снижение

Многие финансовые аналитики внимательно следят за ключевой ставкой Центробанка, особенно в периоды резких колебаний курса рубля. Почему? О чём говорит её повышение или снижение? Да и вообще, вы знаете, что такое ключевая ставка? Если нет, тогда мы вам расскажем о ней простыми и понятными словами. Итак, поехали!

Ключевая ставка Банка России – это…

Быстро понять, о чём идёт речь вам поможет определение:

Ключевая ставка ЦБ РФ – это минимальная годовая процентная ставка по кредитам, которые Центробанк предоставляет коммерческим банкам на срок до одной недели, а также максимальная процентная ставка по депозитам, которые Центробанк готов принимать у коммерческих банков на тот же срок.

Как задействована ключевая ставка в финансовой системе? Всё очень просто: коммерческие банки берут деньги у Центробанка по ключевой ставке, затем накручивают свой процент и дают их в кредит бизнесу, предпринимателям и населению. По аналогичной схеме происходит и обратное перемещение денег из банков на депозит в ЦБ РФ.

Давайте для наглядности рассмотрим пример кредитования. Итак, коммерческий банк берёт у Банка России кредит под 6% годовых (предположим, что на тот момент ключевая ставка составляла 6%). Далее банк выдаёт эти деньги в кредит населению и бизнесу, например, под 11% годовых. В итоге, банк заработает на них 5% годовых (11 – 6 = 5). Вот такая простая арифметика, друзья!

Ключевая ставка была введена 13 сентября 2013 года – именно в этот день ЦБ РФ в Информации «О системе процентных инструментов денежно-кредитной политики Банка России» сообщил, что намерен использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики. Раньше эту функцию выполняла ставка рефинансирования.

В «руках» Центробанка ключевая ставка является инструментом, формирующим направленность денежно-кредитной политики государства.

Чтобы понять принцип работы данного инструмента, надо выяснить, на что он влияет. Вот этим мы сейчас и займёмся!

На что влияет ключевая ставка Центробанка

Для начала давайте «включим» логику. Целью коммерческих банков является получение прибыли. Верно? Из этого следует то, что процентная ставка по кредитам у них всегда будет выше ключевой ставки Центробанка. Получается, что кредитно-депозитные операции коммерческих банков зависят от ключевой ставки. Из этого напрашивается вывод:

Ключевая ставка оказывает влияние на стоимость кредитов и депозитов в стране.

Если Банк России повысит ключевую ставку, то все коммерческие банки также повысят процентные ставки по кредитам и депозитам. Снижение же ключевой ставки влечёт за собой ответное снижение банковских процентных ставок.

Давайте выясним, как реагирует экономика на такие изменения.

Чему способствует повышение ключевой ставки

Что происходит, когда Центробанк повышает ключевую ставку? Правильно – банки начинают повышать процентные ставки по кредитам и депозитам. Это ведёт к следующим изменениям:

- Брать кредиты становится невыгодно. Согласитесь, кредит под 12% годовых и кредит под 22% годовых – это «две большие разницы». Рост процентных ставок по кредитам ведёт к снижению активности на кредитном рынке.

- Снижаются темпы развития экономики. Население и бизнес берут меньше кредитов. В результате люди покупают меньше товаров, а бизнес замораживает свои инвестиционные проекты. Это ведёт к спаду экономики – все переходят в режим сбережения и накопления средств.

- Становится прибыльнее размещать деньги на депозит. Повышение процентных ставок по депозитам позволяет вкладчикам больше заработать на своих деньгах. Естественно, в этот период они начинают проявлять небывалую активность.

Вот такие процессы запускаются в финансовой системе страны, когда Центробанк повышает ключевую ставку. К чему они ведут на глобальном уровне? Здесь следует отметить два важных момента:

- Происходит отток денежных средств из экономики. Повышая ключевую ставку, Центробанк задаёт тренд на сбережение финансов. Депозиты становятся выгоднее кредитов, в результате денежные средства из экономики перетекают на депозитные счета банков.

- Снижаются темпы инфляции. В статье, Что такое инфляция мы рассказывали, что причиной инфляционных процессов в стране является появление в экономике «лишней» денежной массы. Повышение ключевой ставки способствует оттоку этих «лишних» денег из экономики, что и ведёт к снижению темпов инфляции.

Проанализировав эти пункты, мы можем сделать следующий вывод:

Ключевая ставка является одним из инструментов управления инфляцией в стране, а также своеобразным индикатором состояния её экономики.

Теперь давайте выясним, что происходит, когда Банк России снижает ключевую ставку.

К чему ведет снижение ключевой ставки

Низкая ключевая ставка способствует снижению банковских процентных ставок по кредитам. Это ведёт к следующим изменениям:

- Оживляется кредитный рынок. Становится выгоднее брать кредиты, чем хранить деньги на депозитных счетах, поэтому бизнес и население выстраиваются в очередь за займами.

- Растёт экономика страны. Кредитование населения повышает его покупательскую способность – люди начинают покупать больше товаров и услуг. Бизнес же вкладывает кредитные деньги в реализацию своих инвестиционных проектов, что способствует созданию новых рабочих мест и увеличению товарооборота. В общем, деньги начинают активно работать, а это ведёт к экономическому росту.

Если говорить о глобальных изменениях, то они такие:

- В экономику вливается больше денег. Понижая ключевую ставку, Центробанк даёт сигнал всем игрокам финансового рынка: «Ребята, хватит держать деньги на депозитах! Вливайте их в экономику – это выгоднее!»

Многие могут задать вопрос: «А как же инфляция? Ведь если повышение ключевой ставки сдерживает инфляцию, то снижение, по идее, должно её раскручивать!»

Если вы были внимательны, то выше мы писали, что ключевая ставка является не только инструментом в руках Центробанка, но и индикатором состояния экономики в стране. Отсюда следует, что:

Низкая ключевая ставка свидетельствует о сильной экономике государства.

Но надо понимать, что:

Ключевая ставка должна соответствовать реальному состоянию экономики.

Если в стране стремительными темпами растёт инфляция, то снижение ключевой ставки ещё больше усугубит этот процесс – ведь такими действиями Центробанк будет наращивать количество «лишней» денежной массы, вместо того, чтобы её изымать из экономики. В общем, как видите, данный инструмент требует тонкой и своевременной «настройки».

О чем говорит резкое изменение ключевой ставки

Узнав о резком повышении ключевой ставки, Марк Рувимович с гордостью поправил оленьи рога, натянул новые кеды и поскакал в ближайший магазин бытовой техники покупать себе новый телевизор. Что случилось? Зачем Марику на кухню третий телевизор? Всё очень просто:

Резкое изменение ключевой ставки говорит о том, что в стране начинается финансовый кризис.

Нормой изменения ключевой ставки является шаг: 0,25% – 0,5%. Если же она резко «прыгает» с 5% до 17%, то это означает, что в стране растёт инфляция, и Центробанк пытается с ней бороться, резко поднимая ключевую ставку.

В этот период значительная часть населения подвергается паническим настроениям – люди начинают активно избавляться от своих рублёвых сбережений, меняя их на валюту или покупая различные товары. Наш герой, Марк Рувимович, не стал исключением.

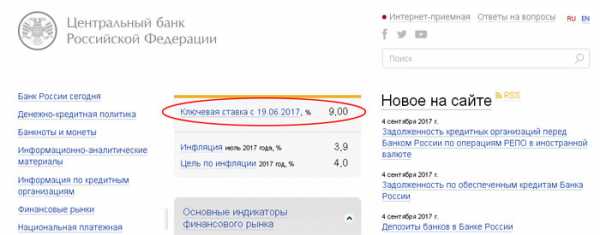

Кстати, а вы знаете какая сейчас ключевая ставка Банка России? Нет? А где она публикуется, знаете? Тоже нет? Тогда немедленно исправляем ситуацию!

Где публикуется актуальное значение ключевой ставки ЦБ РФ

Чтобы узнать какая сейчас ключевая ставка Центробанка, надо просто зайти на сайт Банка России – именно там вы и найдёте самую достоверную информацию об актуальном значении ключевой ставки. Причём она публикуется не где-то там – на 150 странице сайта мелким шрифтом. Нет, Центробанк выкладывает эти данные вверху главной страницы на самом видном месте. Да что рассказывать! Давайте мы вам лучше покажем! Внимание на картинку (кому плохо видно, кликните по изображению, и оно увеличится):

Итак, перед вами главная страница сайта Центробанка, на которой в самом верху по центру указано актуальное значение ключевой ставки. Для наглядности, мы его обвели красной линией. Ниже указаны значения инфляции и цель по инфляции – тоже важные показатели, помогающие лучше проанализировать экономическую ситуацию в стране.

Кстати, обратите внимание, что фраза «Ключевая ставка» представлена на сайте в виде ссылки, кликнув по которой вы попадёте на страницу с Информацией об актуальных процентных ставках по операциям Банка России.

В общем, на сайте всё продумано так, чтобы посетитель смог быстро найти интересующую его информацию, и это радует.

Итак, друзья, теперь вы знаете, что такое ключевая ставка ЦБ РФ, на что она влияет, и что происходит при её снижении или повышении. Надеемся, вам понравилась эта публикация, и вы полюбили temabiz.com так, как любим его мы. Оставайтесь с нами!

www.temabiz.com

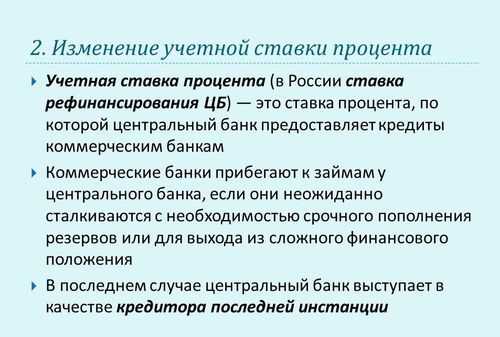

Учетная ставка банковского процента ЦБ РФ на 2015 год

Учетная ставка банковского процента ЦБ РФ по-другому называется ставкой рефинансирования. Она выступает в качестве базовой величины, которая позволяет производить расчеты убытков, причиненные участниками гражданского оборота. Ей присущ универсальный характер, поэтому она может с одинаковым успехом использоваться в проведении подсчетов убытков к любым обязательствам. Например, за частичное или полное невыполнение условий договора мены или страхования.

Ставка банковского процента при проведении расчетов не нуждается в доказывании и обосновании. Для суда этот инструмент не является обязательным, из которого он исходит, присуждая заинтересованному лицу возмещение понесенных им убытков.

Учетная ставка широко используется в налогообложении и сфере кредитовании. В последнем случае она выполняет ключевую задачу.

Особенности использования ставки банковского процента

Применение ставки банковского процента ЦБ РФ имеет целый спектр своих индивидуальных особенностей и определенных норм, при расчете убытков.

-

Размер процентов, которые подлежат взысканию, определяются на базе ставки банковского процента добровольно по месту нахождения взыскателя. В случае судебного разбирательства на момент принятия решения или подачи заявления.

-

При подборе определенной учетной ставки банковского процента, учитывается длительность невыполнения обязательств и ее изменение на протяжении всего периода. Например, если она менялась, то выбирается процент, который близок по значению к учетной ставке, на момент просрочки.

Как определяется величина банковского процента?

Ставку банковского процента устанавливает Центральный Банк России. Все представлено как телеграмма (указ) ЦБ РФ. Следует учесть, что установленный размер, который подлежат взысканию в качестве покрытия убытков, рассчитывается на каждый день невыполнения взятых обязательств. Поэтому ставка будет кратна 360, что соответствует всем календарным дням в году.

Если просрочке присущ очень затяжной характер, за который ЦБ РФ не раз менялась процентное соотношение, то очень важно правильно определить, какая ставка будет использоваться. В этом случае будут актуальны следующие рекомендации для проведения корректных расчетов:

-

Следует обязательно принять во внимание ставку банковского процента, который был действителен на момент обращения с исковым заявлением в судебную инстанцию.

-

Для защиты интересов взыскателя препятствие еще большим потерям, может использоваться показатель, который соответствует каждому периоду действия установленного коэффициента.

Хотя заинтересованное лицо может выразить подходящий для него порядок, но последнее слово всегда остается за судом.

Где используется ставка?

Главной задачей учетной ставки является экономическое регулирование, но также она используется и в налогообложении, например, в отношении вкладов в банках, которые облагаются НДФЛ. Когда обложению подлежат проценты, со значением выше ставки рефинансирования, которая является актуальной на протяжении конкретного отрезка времени, когда осуществляется начисление и плюс 5 пунктов.

Без этого показателя также не обходится начисление пени, так как она будет равна 1/3000 от действующего коэффициента за каждый день задержки платежа.

В случае отсутствия договора на заем, процент определяется именно учетной ставкой банковского процента, на момент внесения части кредита или полной его суммы.

Какой будет ключевой коэффициент в 2015 году?

В 2014 году учетная ставка банковского процента существенно возросла. Если до этого она составляла 10,5 %, то уже на 2015 год была определена -17%. На такие меры ЦБ РФ пришлось пойти в связи с последними событиями в финансовом секторе и резким падением рубля, особенно по отношению к другим валютам на мировом рынке.

Именно с помощью повышения учетной ставки в 2015 году планируется уменьшить количество банковских учреждений и различных кредитных организаций, спешащих оформить кредит в Центрбанке. По мнению экспертов, только так можно упрочнить позиции рубля и отбить желание спекулировать на валютном рынке между банками.

Изменение ставки рефинансирования в 2015 году

Ставка рефинансирования является ключевой, поэтому мегарегулятор устанавливает ее на год. В декабре прошлого года в планы не входило изменять учетную ставку, протяжении трех лет показатель отлично справлялся с поставленной задачей. Но, в связи, с последними событиями, а именно девальвация рубля стала причиной ее существенного увеличения. На 2015 год она стала составлять 17%.

Этот показатель является важным инструментом и служит неким индикатором. Сегодня его значение зависит от фактических ставок, которые устанавливает Банк России для отдельных разновидностей финансовых операций. Впервые учетная ставка была установлен в 1992 году, как единое процентное соотношение, которое ЦБ РФ использовал во время выдачи займов коммерческим банкам.

krepoteka.ru

Что такое учётная ставка? Ставка рефинансирования и цена денег

Центральный банк рулит…

Учетная ставка Центрального банка — это стоимость денег в государстве Деньги — товар. Такой же как картошка или книги. И так же, как картошка и книги, деньги имеют свою цену.Картофелем торгуют на рынке. Книги продают в магазине. Деньгами торгуют банки. Они продают деньги населению. Это кредиты. И покупают деньги у населения. Это депозиты.

Торговка на рынке очень редко продает картошку, выращенную своими руками. В основном, она покупает её у оптового продавца. Книжный магазин закупает оптом серию книг одного автора и вида у издательства, а затем продает книги по одной в розницу. Оптовым продавцом денег в государстве является его Центральный банк.

Учетная ставка Центрального банка — это цена, по которой он продает оптом деньги коммерческим банкам.

Если учетная ставка равна 5%, значит коммерческие банки покупают у Центрального банка рубль за рубль пять копеек. Если учетная ставка 17%, значит рубль для коммерческих банков будет стоить уже рубль 17 копеек.

Соответственно учетной ставке, то есть цене оптом, изменяется цена денег в розницу. При повышающейся учетной ставке коммерческие банки повышают стоимость кредитов и годовой процент выплат депозитов. При понижении учетной ставки стоимость кредитов и депозитов падает. При этом надо учитывать то, что, чем ниже стоимость кредитов, тем выше деловая активность в стране, больше производится товаров, больше строится заводов, открывается магазинов, уменьшается безработица

Ставка рефинансирования

Учётная ставка Центрального банка ещё называется ставкой рефинансирования. Научное определение рефинансирования такое: «Инструмент кредитной политики, суть которого заключается в том, что изъятые у банков разными способами деньги, сужаются им под процент, установленный исходя из задач денежно-кредитной политики. Вследствие этого коммерческие банки вынуждены привязывать свои ставки (по кредитам и депозитам) к ставке Центрального банка.

С 1 января 1992 года, то есть наступления в России эпохи капитализма, по 14 января 2012 года (по информации Википедии) ставка рефинансирования в России менялась 84 раза. Самой маленькой она была с 1 июня 2010 года до 27 февраля 2011 года — 7,75%. Самой крупной — с 29 апреля по 16 мая 1994 года — 205%

Учётные ставки развитых стран мира

— США — 0,25%— Англия — 0,5%— Япония — 0,1%— Европейский ЦБ — 1%— Израиль — 0,75%

Например, Израиль…

24 марта 2015 года. Решение Банка Израиля не менять учетную ставку, привело к резкому снижению курса доллара. Американская валюта «похудела» сразу на 2%, и курс составил 3.936 шек. Курс евро также понизился, но на 1% до отметки 4.327 шек.

В последние дни курс доллара рос на фоне ожиданий снижения учетной ставки ниже нуля. Это означало бы, что Банк Израиля стал бы выдавать коммерческим банкам ссуды себе в убыток, а за хранение денег в банках вкладчикам пришлось бы еще и доплачивать. Все это должно было привести к изъятию шекелей из банков и вложения их в валюту или акции. Прогноз не оправдался, и валютные спекулянты вынуждены были отступить.

chtooznachaet.ru